Übermorgen, am 18. September 2024, steht ein Meilenstein bevor: Das Federal Open Market Committee (FOMC) des Federal Reserve Boards in Washington D.C. wird insgesamt zum vierten Mal in diesem Jahrhundert einen „Lockerungszyklus“ einleiten.

Der Grund: Die Inflation wurde durch hohe Zinsen wieder unter Kontrolle gebracht. So die offizielle Storyline. Eine Krise gibt es nicht.

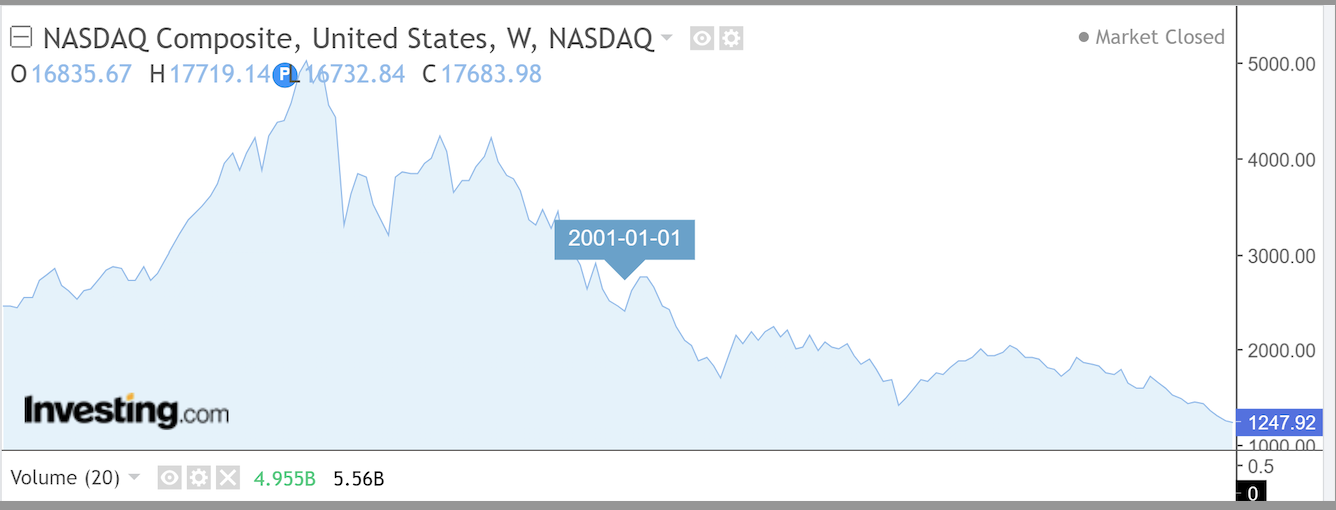

Die letzten Male, als das FOMC die Zinsen zu senken begann, waren im Januar 2001, im August 2007 und im Juli 2019.

Zwei Mal waren handfeste Krisen der Auslöser, das dritte Mal war eigentlich alles in Ordnung – zumindest an der Oberfläche.

Im Januar 2001 handelte es sich um eine „notfallmässige“ Senkung des Zinssatzes um 0.5% von 6.5% auf 6%, die an einem Telefonat am 3. Januar 2001 beschlossen wurde.

Offizielle Gründe: „weakness in spending“. Das Komitee war sich auch einig, dass die Risiken zu einer schwächeren Wirtschaftslage tendierten.

So das Narrativ im Protokoll. Was in dieser Zeit aber auch passiert war: Der Nasdaq hatte sich von März 2000 bis Januar 2001 halbiert. Die Internet-Blase war geplatzt.

Auch im August 2007 leitete das FOMC den Zinssenkungszyklus „notfallmässig“ ein. Kein reguläres Meeting – aber ein knappes Statement, das recht dramatisch daherkam:

„Financial market conditions have deteriorated, and tighter credit conditions and increased uncertainty have the potential to restrain economic growth going forward“.

Gleichzeitig wurden die Zinsen um 50 Basispunkte gesenkt.

„To promote the restoration of orderly conditions in financial markets, the Federal Reserve Board approved temporary changes to its primary credit discount window facility. The Board approved a 50 basis point reduction in the primary credit rate to 5.75 percent“.

Die Finanzmärkte funktionierten nicht mehr richtig. Es war Feuer unterm Dach.

Die Panik war ausgelöst worden durch Bear Stearns. Zwei Subprime Hedge Funds hatten die Hälfte ihres Werts verloren.

Der dritte Zinssenkungszyklus in diesem Jahrhundert begann mit einer 25 Basispunkte-Reduktion im Juli 2019 zunächst ohne sichtbare Krise.

Der „Trade War“ mit China war zwar in vollem Gange und wurde von manchen als Grund für die Senkung gesehen, aber die Aktienmärkte befanden sich auf Allzeithochs.

Erst zwei Monate danach, im September 2019 zogen mit der Repo-Krise dunkle Wolken auf. Das Finanzsystem hing wieder am Tropf der Fed.

Kurz darauf kam Covid, und die Zinsen waren schnell wieder auf Null. Was für Anzeichen zur Abkühlung hatten die US-Zinshüter bereits im Juli 2019?

Nun also übermorgen zum Vierten. Eine sichtbare Krise ist nicht am Horizont. Also wird vielleicht doch nur um einen Viertel-Prozentpunkt gesenkt.

Oder köchelt schon eine Krise, die bald brodeln und noch verheimlicht wird?

Sollte das FOMC um 50 Basispunkte senken, wissen die 3’000 hochqualifizierten Mitarbeiter in Washington D.C. vielleicht mehr, als sie der Öffentlichkeit verraten wollen.

Einmal mehr ein nonsense Bericht, der zu Recht anonym veröffentlicht wird.

Lass es einfach bleiben

„Die 3’000 hochqualifizierten Mitarbeiter in Washington D.C.“ der ist gut…😂

Allesamt scheinen Sie „hochqualifiziert“ zu sein auch die von der SNB und der FINMA😂

Die Fed hat intern alle Wirtschaftsdaten.

Was sie veröffentlicht wird politisch bestimmt und geschönt. Und natürlich auch für Big Money. Die hedonische „Anpassung“ der Inflationsberechnung ist nur ein Beispiel.

Klar machen das alle so, aber wir werden dennoch getäuscht.

Da gibt es nichts zu verheimlichen, die Zahlen sind offensichtlich, man muss sie nur sehen wollen: Einbrechende Nachfrage aus Europa und China, Rekordhohe Schulden (insbesondere der Staat und die Kreditkartenbesitzer welche unter der hohen Zinslast ächzen), Arbeitsmarktzahlen die zwecks Wiederwahl der Demokraten stets zu hoch ausgewiesen werden, zu wenig Sparkapital (Leben auf Pump sowie Inflation welche die Savings weggefressen haben) für zukünftige Investitionen sowie den Konsum, tiefer Einkaufsmanagerindex (EMI), Planwirtschaft/Fehlallokationen durch Inflation Reduction Act (Stichwort Ökodiktatur). All diese Probleme wird man so versuchen zu lösen, wie man es immer getan hat: Durch Zinssenkungen, Gelddrucken, und neue Schulden. Der Goldpreis antizipiert dies bereits und spricht Bände. Im Westen nichts neues.

The nail hit on the head 🙂

Die Verzinsung der Schulden übersteigt sogar noch das Verteidigungsbudget der USA! Die Zinslast erdrückt den Haushalt.

Die Zinslast ist zwar AUCH ein Problem der Zinshöhe, angesichts der Grössenordnungen aber VOR ALLEM ein Problem der Schuldenhöhe!

Wer nicht spart in guten Zeiten, bekommt irgendwann die Rechnung gestellt.

Die USA sind nicht nur die grössten Borrower, sondern auch die grössten Lender im Globalen Finanzmarkt.

Im Moment verdienen die USA an den Schulden quasi Geld: Da die meisten Treasuries mit 5y, 10y abgeschlossen werden, sind die Schuldzinsen tief.

Dagegen werden die meisten Loans in kürzeren Fristen abgeschlossen, also sind höher verzinst. (vgl „Inverted Yield Curve“)

Das eigentliche Problem ist das Defizit, nicht die Zinslast: Sobald die Yield Curve wieder normalisiert ist geht der Zins-Deal nicht mehr auf, und die Kredite sollten amortisiert werden. Geht nicht wenn man defizitär arbeitet.

Korrekt, bei Indizes nahe an den absoluten Höchstständen ist es eigentlich ein Unding, überhaupt über Zinssenkungen zu reden. Das wäre historisch wirklich ein Novum. Die Aktienmärkte sind alle deutlich 2-stellig im Plus. Bis dato waren Zinssenkungen immer in deutlich rezessiven Bärenmärkten der Fall. Entweder wird etwas verheimlicht oder die absolute MEGA-Bubble soll kreiert werden mit weiterer Schwemme billigsten Geldes.

Wir wissen ja, was WEF-Klausi prognostiziert für 2030 – Ihr werdet nichts besitzen, aber glücklich sein. However.

Da haben sie aber falsche Daten im Kopf!

2001 und 2007 waren die Aktienindizes und die Zinsen auf Höchstständen, als die jeweilige Krise ausbrach und es wirtschaftlich bzw. auch unternehmerisch ziemlich schnell runterging. Man lerne, die Höhe der Aktienindizes ist irrelevant für die Zinsfestsetzung.

Die Mehrheit besitzt heute schon nix und ist trotzdem nicht glücklich:-)

G Eiger: Ja, aber die Zinsen wurden nicht auf Rekordständen gesenkt. Nur weil der Markt danach schreit, einfach die Zinsen zu senken ist nicht der Auftrag der Zentralbanken.

Vorsicht ist geboten. Die Frage ist nicht die Wirtschaft, sondern zu welchem Preis sind die Investoren noch bereit die Schuldenwirtschaft zu finanzieren.

Die langfristigen Zinsen werden stark steigen, das ist jetzt schon klar.

Für so ein Geschwurbel braucht ein KI-Text-Generator weniger als eine Sekunde, wie lange der „Autor“ gebraucht haben mag…??

Nix Genaues weiß man nicht..

Hätte auch gereicht.

Nein. Die Amerikaner haben schon immer mit offenen Karten gespielt und die wissen auch nicht mehr als alle anderen.

Das einzige was die Amis nun langsam sehen ist, dass sie eigentlich pleite sind. Das wiederum wussten wir schon lange.

@MarcelPalfner: Ja und das hat in der geldhistorischen Geschichte immer mit Hyperinflation, Krieg oder beidem geendet. Daher ist der Zirkus ob Trump oder Harris auch lächerlich. Es geht nur um Monetäre Schuldenpolitik und die nicht mehr vorhandene Glaubwürdigkeit der USA auf den Finanzmärkten.

InsideParadeplatz frägt:

„Was wissen Powell&Co. mehr als wir?“

Die FED weiss wieviel Derivaten hergestellt und in Umlauf gebracht worden sind. Die FED weiss wieviel Eurodollars die Märkte überfluten und sie weiss wieviel vom Abfall namens „REPO“ die FED gedruckt und in Umlauf gebracht hat um die Kontrolle über die Wechselkurse zu behalten.

Gleichzeitig verheimlicht die FED die Veröffentlichung der Derivatenmenge M3 seit 2006:

„On March 23, 2006, the Board of Governors of the Federal Reserve System will cease publication of the M3 monetary aggregate. The Board will also cease publishing the following components: large-denomination time deposits, repurchase agreements (RPs), and Eurodollars.“

zitiert vom: https://www.federalreserve.gov/releases/h6/discm3.htm

InsideParadeplatz schrieb:

„Eine sichtbare Krise ist nicht am Horizont.“

Die Einkünfte der nordamerikanischen Föderation decken ihre Ausgaben zu 45%. Neulich hat Lukas Hässig darüber hier berichtet. Die restlichen 55% der ausgegebenen Währung werden von dem Drucker der FED bereitgestellt.

Bei diesem Tempo der Abwertung der US Dollars sind die amerikanischen Papierli bald zum Wechselkurs 1 CHF = 2 USD zu haben.

Was wir bereits wissen: das Drucken der Papierli in USA geht nach den Wahlen weiter. Gewinnt Trump werden die Papierli über Checks und Steuersenkungen verteilt, gewinnt Harris werden die Einwohnern mit Papierli aus dem Hubschrauber bombardiert, wie von dem FED Chef („Helicopter-Ben“) bereits vor Jahren versprochen.

Wenn der Dollar nur noch die Hälfte Wert sind wie zuvor, dann sind die US Staatsanleihen in der Bilanz der SNB bald nichts mehr Wert, und das Eigenkapital der SNB bald bei Null wie der CHF dann auch bald!

Das Problem sind die Kreditwährungen die nicht mit Geld (Gold und Silber!) gedeckt sind.

Ich rechne mit 25 Punkten.

Ist schon eingepreist.

Aktien werden fallen.

Angesichts eines noch nie in dieser Höhe da gewesenen BudgetdefizitsUnd der damit verbundenen Gefahr für die Stabilität des gesamten Systems Überrascht mich das ja nicht…

Die Geldpolitik ist schon längst wieder expansiv, siehe:

https://fred.stlouisfed.org/series/M2SL

Das ist wie wenn man das Auge des Hurrikans durchquert, danach geht der Sturm wieder los.

Worte zum Tag:

Ray Dalio & Paul Volcker darüber, wie Volcker der Inflation in den 1980er Jahren das Rückgrat brach

https://www.youtube.com/watch?v=k50nRM6qUxQ

„Es ist eine ernüchternde Tatsache, dass die Bedeutung der Zentralbanken in diesem Jahrhundert mit einer allgemeinen Tendenz zu mehr Inflation zusammenfiel, nicht zu weniger. Wenn das übergeordnete Ziel die Preisstabilität ist, haben wir es mit dem Goldstandard des 19. Jahrhunderts und passiven Zentralbanken, mit Currency Boards oder sogar mit „Free Banking“ besser gemacht. Die wirklich einzigartige Macht einer Zentralbank ist schließlich die Macht, Geld zu schaffen, und letztlich ist die Macht zu erschaffen die Macht zu zerstören.“

Paul Adolph Volcker

https://radical-mag.com/2024/09/15/lamborghini-miura-p400-3417/

Die US-Wirtschaft läuft v.a. auf Pump und geschenktem Geld. Um den Schuldenstand zu finanzieren müssen Zinsen bald zügig runter. Des Weiteren ist Inflation infolge tieferer Konsumation und ohne Rüstungsausgaben schon lange kein Thema mehr. Last but not least, der Arbeitsmarkt ist in Wahrheit viel schlechter als in den Zahlen ersichtlich: 2 neu geschaffene 30% Temp-Stellen ersetzen keine reduzierte 100% Stelle bzw. viele gekündigte Menschen befinden sich in Redundancy Programs und dürfen sich erst nach deren Ablauf als Arbeitslos melden d.h. Anstieg in Arbeitslosenzahlen kommen zeitverzögert zu Tage. Alles gute Gründe, um tiefere Zinsen zu rechtfertigen.

Nun ja, aber die CH mit ihrem imaginären „Wahrenkorb“ ist doch keinen Dreck besser. Politik heisst nun einmal Manipulation!

Und die besten Politiker sind die Staatsanwälte…

Wenn diese „Notfallsenkung“ kommt, ist das Risiko einer GFC 2.0 auf Steroiden dann kaum mehr abwendbar. Die Trillionen $ welche über den Yen-Carry-Trade dann abgewickelt werden müssten (Hi Marge) hätten einen totalen Zusammenburch des Bankensystems zur Folge (wieder). Werft mal einen Blick auf Softbank oder Norinchukin in Japan. Schaut mal auf die Statistik der unrealized losses der HTM Papiere welche von den „systemrelevanten“ Banken in den Büchern stehen. Da war 2008 nicht mal Kindergarten sondern noch Krippe. Es gibt einen Grund weshalb der liebe Warren sich ganz diskret von BofA und überbwerteten Tech-Aktien trennt. Blick auf JPM schadet auch nicht. Und die UBS hat weiterhin die toxischen Papiere (vor allem „lustige“ TRS) der alten Kreditanstalt in den Büchern. Viel Glück allen und gute Nacht(?)

Bevor man einen Kommentar schreibt, müsste man eigentlich den Text genau gelesen haben. Warum weist denn kein/e Kommentarschreiber/in daraufhin, dass der Untertitel falsch ist? Richtig müsste es nämlich heissen, dass es KEIN Novum wäre, den geldpolitischen Lockerungszyklus mit happigen -50 Basispunkten einzuleiten. Dies geht übrigens richtigerweise auch aus dem Text hervor.

Kein vertrauen in Powell. Bis jetzt hat er immer daneben, respektiv zu spät geschossen weil er sich offensichtlich auf kurzfristige, schon “veraltete” Indikatoren wie z.b. der CPI zu orientieren scheint. Bernanke wird vermisst…

Der Tag der Abrechnung kommt…

Es wird ja nicht mal was verheimlicht, die meisten Daten sind öffentlich abrufbar und bekannt und wo ‚beschönigt‘ wird, weiss man auch. Die Fed redet einfach alles schön, was ihre Aufgabe ist – und viele glauben (noch) daran, dass ‚alles im Griff‘ ist, weil ohne Vertrauen in die Märkte genau dies eintreten würde, was sie abwenden – oder zumindest hinauszögern – wollen.

Danke für den sehr guten Bericht. Bitte weiter so.

Wie kann man zu so einem Brunz sagen, es sei ein guter Bericht und sich noch dafür bedanken?

Ein Allerwelts-Artikel. Warum muss dieser anonym sein?

..produziert das globale Bankenkartell nichts.

Steigen die Schuldenberge exponentiell immer schneller, senken die Finanzbetrüger die Zinsen damit ihr Schuldenschneeball-Finanzsystem noch etwas länger aufrecht erhalten, und die Bankerbonis ausbezahlt werden können.

Auch ein Kreditschneeballsystem kracht irgendwann zusammen,….bereiten Sie sich schon heute darauf vor!

Sobald die USA in der Pleite endet kippt das gesamte Finanzsystem global. Banken, Zentralbanken, Währungen, werden dann in der Pleite enden, samt den Pensionskassen, Staaten, Regierungen und AHV / Renten!

Chaos, Bürgerkrieg werden dann vermutlich die desinformierte Lach.- Und Spassgesellschaft ablösen.

Regierende, die sich nicht frühzeitig zurückgezogen haben, dürften vermutlich dann die Wut der Bevölkerung am eigenen Leibe erfahren.

-Selber schuld, mitgegangen, mitgefangen!

Wer spart in den USA und wer gibt aus? Natürlich ist der Bundeshaushalt der USA, in kleinerem Masse die Staaten und Gemeinden auf der Ausgaben- Seite. Wer spart sind Privaten und die Unternehmungen. Vergessen wir auch nicht das Ausland, dass ebenfalls die USA finanziert und somit die Deckung zwischen Sparen und Ausgeben ausgleicht. Die USA haben seit Jahren ein Ertrags-Bilanz Defizit und bisher hat wenig dagegen geholfen, es ist nur die NAFTA, die dieses Defizit eventuell einschränken kann. Solange aber die ganze Welt und dies gilt vor allem für China, die Euro-Zone und schlussendlich die Schweiz und Japan gewillt sind, dort an der Börse und auch sonst zu investieren, kann die FED ihre Konjunktur ohne grosse Rücksicht auf die Weltwirtschaft entsprechend steuern.

Hat der US$ als Weltwährung eine Konkurrenz? Der Welthandel wird in US$ abgewickelt. Natürlich ist der € für den Binnenmarkt in Europa zuständig, aber nicht für die Welt. Der € ist eine Währung, die sich wie die Katze in den Schwanz beisst und dies gilt noch viel mehr für Japan und die Schweiz. Da China ihre Justizwesen als eine billige Nutte der Politik eingerichtet hat, wird nie das Ausland Yuan-Währungsreserven als Anlage-Objekt benützen und dies gilt auch für die chinesische Börse und sogar für ausländische Direktinvestitionen. Solange das Vertrauen in die US$ anhält, kann die USA viel unternehmen, was die gegenwärtige dortige gute Konjunktur auch aufzeigt.

„Kurz darauf kam Covid, und die Zinsen waren schnell wieder auf Null. Was für Anzeichen zur Abkühlung hatten die US-Zinshüter bereits im Juli 2019?“ – Der Event 201, C-Übung, fand im Okt 2019 statt. 2025 fallen die A-Bomben in Europa & RUS.

Die -0.50% sind doch bereits eingespeist. Ich würde um 0.25% erhöhen und die gigantischen Staatsschulden „weginflationieren“…

Bei so viel Einsicht unter den Kommentatoren, stellt sich die Frage, wie man mit der Erkenntnis daraus umgehen sollte.

Kleiner Denkanstoss :

Optimisten lernen Chinesisch, Pessimisten Arabisch und Realisten lernen schiessen

Retour Billet mit 20 jährigen Renten

at Frank

An die Front, mit unseren Soiboys gewinnen wir keine Wöschmaschinä. Zuerst lässt man die 3. Welt herein, es kommen nur Männer im wehrfähigen Alter, dann fängt man den 3. Weltkrieg an. Die Alteingesessenen müssen wir für die Fabriken haben, weil die Bildungsfernen da schlecht einzusetzen sind. Langsam macht alles Sinn. Wenn alles nach Plan geht reduziert sich die Weltbevölkerung drastisch und danach sind genügend Ressourcen für die Verbleibenden da. Was die FED dann auch immer festlegt interessiert niemand mehr.

Hört auf Ängste zu schüren.

Die Bilanz der Unternehmen sind gut. Die Bilanzen der Staaten sind schlecht.

Das schlägt auf die Währung durch. Welches Land ist am besten?

So einfach…

So viele Experten hier und alle denken viel aber keiner weiss etwas.

Gemessen an der aktuellen Performance des ETF DBA (Invesco DB Agriculture Fund) ist die Inflation noch nicht unter Kontrolle. Anstelle der 50bp könnten es dann doch nur eine Reduktion des Referenzzinsatzes von 0,25% werden. Und dann könnte die Mehrheit enttäuscht sein, was sich in Glattstellungen von spekulativen Positionen manifestieren würde. Im Antlitz der Wahlen ist die Entscheidung der FED evtl. eher sub- als objektiv und es werden doch 0,5%.

Wenn Inside Paradeplatz, der keine Ahnung hat von Investieren, ein Problem sieht, ist dies ein klares Kaufsignal.

Waere es hier angebracht, das Fragezeichen ( ? ) in der Ueberschrift durch ein Ausrufzeichen ( ! ) tauschen?

Momentan redet man von 0.75Prozentpunkten! Und was man auch weiss ist, dass die Daten die Powell regelmässig brav vorgetragen hat, nicht der Wahrheit entsprechen. USA steht wesentlich schlechter da als sie es kommunizieren.

Wir müssen wegen den USA folgendes bedenken. Der Bund und die ihm nachfolgenden Körperschaften haben ein gewaltiges Defizit. Gleichzeitig sparen die Privaten und die Unternehmungen mehr als sie konsumieren und investieren. Deren Spar-Überschüsse genügen aber nicht, um die Lücke zwischen Sparen und Ausgeben zu überbrücken. Hier kommt die sehr defizitäre Ertragsbilanz der USA zum Zug, die diese Differenz zwischen Ausgeben und Sparen deckt. Wer sind die Geldgeber der USA? Es sind dies in absteigender Reihenfolge China, Japan, die Euro-Staaten und die Schweiz, dazu kommen noch die Golf-Staaten. Dieses Ertragsbilanz-Defizit der USA ist seit Jahren sehr hartnäckig und kann vielleicht nur durch die weitere Entwicklung der NAFTA reduziert werden. Wir müssen aber bedenken, der US$ ist die Weltwährung des Handels, der € zählt nur für den europäischen Binnenmarkt, das Gleiche gilt für den Yuan, den Yen und den CHF. Der US$ dient als Währungsreserven aller Notenbanken und die USA ist gleichzeitig der grösste Investitionsmarkt weltweit. Warum kann der chinesische Yuan den US$ nicht ersetzen? Diese Währung ist ausschliesslich in den Händen der dortigen Politik, deren Justizwesen ist im Gegensatz zu demjenigen der USA willkürlich und oft gegensätzlich, dies gilt auch sogar für Direktinvestitionen. Solange diese Tatsachen gelten, kann sich die FED in ihrer Geldpolitik erlauben, fast ausschliesslich sich auf die US-Konjunktur zu spezialisieren. Man kann natürlich auch chinesische Aktien kaufen, man weiss aber nie, was für eine Wundertüte man einkauft, dies ist in den USA viel weniger der Fall. Auf Grund dieses weltweiten Vertrauens kann sich die FED eine Politik erlauben, die die US-Konjunktur stützt, was sich auch in den besseren volkwirtschaftlichen Daten der USA zeigt gegenüber denen von Europa.

Es wird eine Zinssenkung um 0,25% geben und so wird es dann auch weitergehen. Eine Senkung um 0,5 stand nie zur Debatte. Die wurde nur von einigen FED-Gouverneuren andiskutiert, damit die eitle FED im Gespräch der Finanzmärkte bleibt. Sie findet großen Gefallen an der FED-Kaffeesatzleserei der „Analysten“, die mit dem Wechsel von „halb voll“ zu „halb leer“ und umgekehrt Volatilität generieren, an der dann wuederum ihre Arbeitgeber verdienen. Die Märkte brauchen möglichst viel Gesprächsstoff und die schwachsinnige FED-Kaffeesatzleserei ist nur ein kleiner Teil davon.

Wer nimmt die grössten Bankrotteure in der modernen Geschichte eigentlich ernst? Erst haben sie den amerikanern den Dollar gestohlen und damit den grössten Raubzug der Geschichte gestartet. Den Preis zahlen die Menschen und der wird gewaltig.

wie kann man solchen Bullshit schreiben?