Die UBS Schweiz will von ihren grossen Hypotheken-Kunden, die Mehrfamilien-Häuser und Gewerbe-Bauten besitzen, sämtliche Details wissen.

Über ihre Mieter.

Dazu schickt sie den wichtigen Grosskunden in diesen Tagen ein Schreiben. „Aktualisierung Liegenschaftenunterlagen“ lautet dessen Titel.

Es gehe um eine „periodische Aktualisierung Ihrer Liegenschaftenunterlagen“, um sicherzustellen, dass „Ihre Finanzierungsbedürfnisse unkompliziert und rasch“ bedient werden könnten.

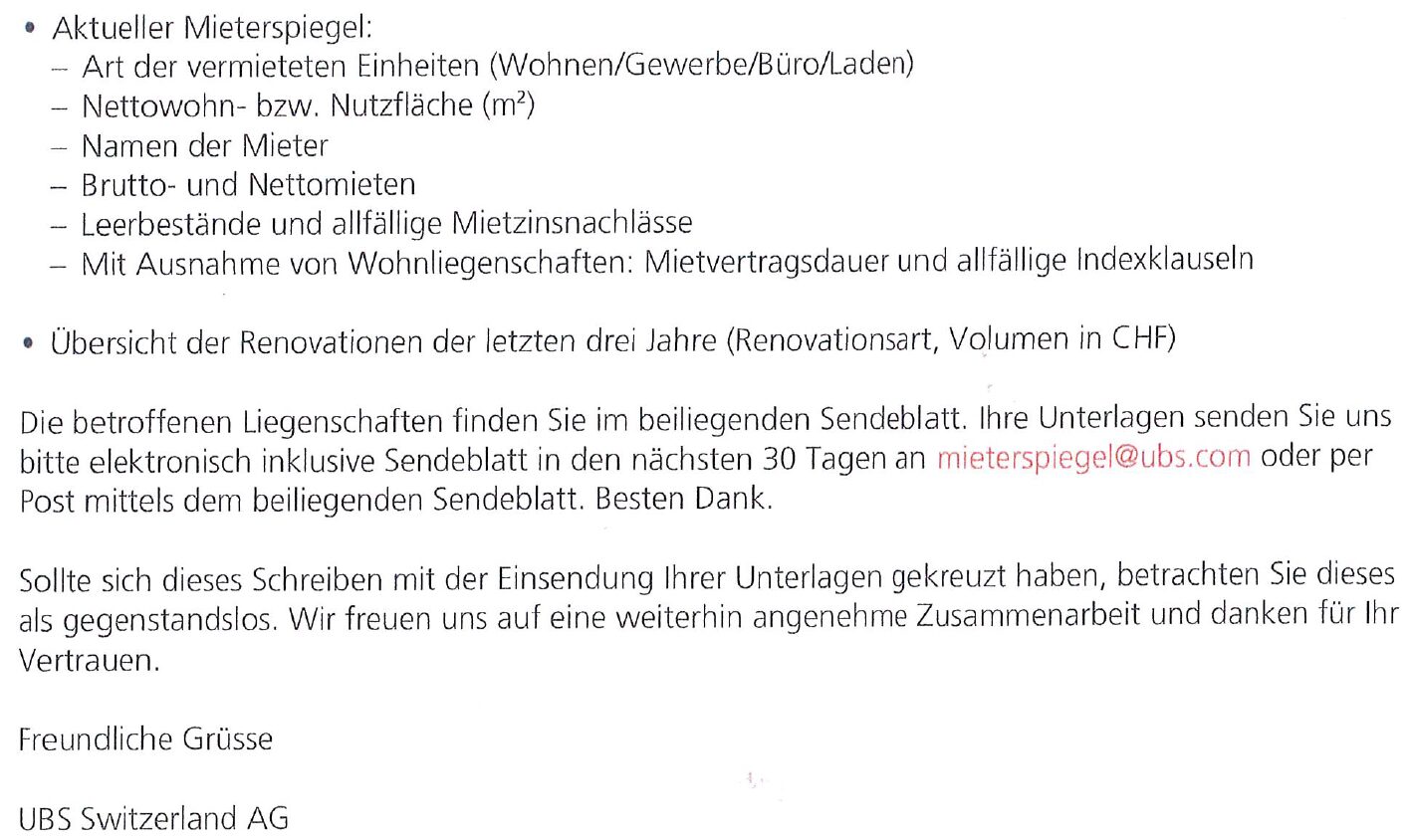

Dann folgt der Aufruf zur Lieferung sämtlicher Details zu den Wohnungs- und Kommerzflächen-Mieter, darunter:

„Namen der Mieter“, „Brutto- und Nettomieten“, „Leerstände und allfällige Mietzinsnachlässe“, bei Gewerbebauten zusätzlich „Mietvertragsdauer und allfällige Indexklauseln“.

Zudem will die Grossbank eine „Übersicht der Renovationen der letzten drei Jahre“.

Der Daten-Striptease ist eindrücklich. Die UBS, die nur eine Beziehung zum Besitzer der jeweiligen Liegenschaft hat, fordert die Namen aller darin Eingemieteten.

Und was diese für eine Miete leisten. Jeder für sich.

Viele der gemeldeten Mieter haben ein Konto bei der UBS. Jetzt kann die Bank ein paar Dinge zusammenfügen. Sie sieht die Miete des Privatkunden und kann mehr oder weniger abschätzen, wie gross seine Wohnung ist.

Operation „Mieterspiegel“ geschieht vor dem Hintergrund eines scharfen Kurses, den die UBS Schweiz in ihrem Hypo-Business eingeschlagen hat.

Die Bank will wissen, wie gefährlich ihre Real-Estate-Tycoons als Gegenpartei sind. Haben die genug Mieter, sind sie solvent, wird die Liegenschaft in Schwung gehalten?

Zeichen in Zeiten einer Immo-Blase, die sich immer schneller und stärker vergrössert.

Aha, die UBS will diese Risiken endlich in den Griff bekommen.

Eher die Immobilienbesitzer bevormunden!

Die Beschaffung der Mieternamen ist illegal.

Lieber Lukas

so geht Kreditprüfung

alles i.O.

man kann nichr Benko-Kredtit anprangern und sowas nicht verstehen.

Ja, dies ist u. a. aufgrund des Benko Debakels nachzuvollziehen. Die Namen jedes Privatmieters und die dazu gehörende Miete zu verlangen, geht zu weit. Da sollte der Bank die Gesamtsumme der Mieteinnahmen genügen. Bei einer Gewerbeliegenschaft sieht die Sache anders aus. Banken neigen in der Zwischenzeit dazu, viel zu viele Informationen von ihren Kunden zu verlangen. Dies geht entschieden zu weit.

@Peter

Die Mieter sind an den Briefkästen angeschrieben, was da nun geheim gehalten werden soll, verstehe ich nicht.

Die Mieternamen wird die UBS zu einem Grossteil bereits kennen, wenn auch schon das Mietzinsdepot bei der UBS hinterlegt ist. Gut, dass die UBS versucht, sich hier einen Überblick zu verschaffen, ob die Eigentümer solvent genug für die ausstehenden Hypotheken sind.

Es fragt sich, wann die Blase „Eigentumswohnungen“, deren exorbitanten Preise unter Diskalkulie einzureihen sind, platzt.

Standardpraxis bei allen Banken. Warum? Weil die Tragbarkeit der Grundschuld mit Mieteinnahmen sichergestellt wird. Insofern ist entscheidend, dass die Immobilie marktfähig vermietet und unterhalten ist.

Sturm im Wasserglas (mit div. Typos im Text)

Bei der UBS eine Hypothek zu halten ist heute purer Luxus und nicht mehr empfehlenswert. Es gibt die Regel stets den Markt zu prüfen und in ruhigen Zeiten einen Wechsel vorzunehmen.

Diese Chance haben viele Eigentümer von Mehrfamilienhäuser verpasst weil vielleicht ihre eigene Finanzabteilung ehemalige Angestellte von Grossbanken sind.

Viel Glück

Über die Adresse ihrer Bankkunden sind die Mieter eh bekannt. Aber darum gehts wohl nicht.

Wenn es nicht über eine Blanko-Überwachung durch die Behörden geht, klappts über Banken und Versicherungen. Die Datenkrake Google war nur ein „Vorspiel“. George Orwell grüsst freundlich aus „1984“.

Das nennt sich Mieterspiegel und ist in der Kreditprüfung völlig normal.

Ja, aber anonymisiert versteht sich.

Oh. Ich dachte das muss man angeben wenn man einen Kredit will und nicht wenn man schon einen hat. Permanent Risk Management oder schauen wo die Schei… am kochen ist.

Ich glaube dieses Thema erledigt sich aufgrund von Datenschutz von selbst. Anonymisiert eventuell. Mit Namen und Geburtsdaten never!

Andernfalls hab ich gelesen, dass die Raiffeisen gerne noch mehr Hypotheken vergeben möchte.

Man findet schon andere Kreditgeber, fragt sich nur, zu welchen Konditionen.

Man staunt über die Fantasie von gewissen Leuten: Von Geburtsdaten steht weder auf dem Brief der Bank, noch im Artikel etwas. Das muss von bewusstseinserweiternden Substanzen im oder zu Kaffee stammen. Reines Wunschdenken.

…Interpunktion und Rechtschreibung beachten, Palfner!

Früher: Gott sieht und weiss Alles.

Neu: Gott und die UBS ….

Ob des gut kommt?

Wenn ich die vielen leerstehenden Geschäftsräumlichkeiten in Basel sehe, denke ich mir, dass da mit der Zeit einige Hypotheken ins Wanken kommen, weil der Ertragswert der Liegenschaften sinkt.

Benko hat ja auch systematisch die Hypotheken erhöhen können, weil er die Mieten hochgefahren, und somit den Ertrag gesteigert hatte. Bei zuviel Leerstand wird die Bank halt einmal die Immobilie neu bewerten, und einige werden ins schwitzen kommen…

Wow!

„Sterne-Cheib non e mol!“

Jetzt merkt die Grossbank urplötzlich, wie es um die sogenannte Wirtschaft steht?

Was hier Gross- halbgross und überhaupt Immobesitzer liefern müssen ist ein Striptease total!

Ich fürchte, jetzt geht‘s schnell ans Eingemachte. Und ausserdem sinkende Preise landauf landab.

UBS hat allen Grund nachdenklich zu sein. Viele ihrer seit oft über 10 Jahre leer stehenden Bürotürme, Crash Liegenschaften und geschlossenen aber unvermieteten Filialen in der Pampas und Klein-Städten, nagen bedenklich an Aufwand, Wertverlust und Brachen-Einbussen.

Alles in Fonds?

@ Charles

Gute These, ganz sicher in Fonds. Das sind die Wurstwaren der Geldindustrie. Da wird das Gammelfleisch rein verpackt und mittels Verwaltungsauftrag schön dosiert und diskret den Kunden ins Depot deponiert. Man muss diesen Mechanismus nur mal checken. Darum, nie und nimmer in Fonds anlegen. Man kann selber klug diversifizieren mit seinen Anlagen.

Das die UBS von ihrem Kunden finanzielle Daten haben will, Leerbestand, Mieteinnahmen, Renovationsstand, etc ist ja verständlich. Welcher Mieter aber wieviel bezahlt und wer der Mieter ist, geht die UBS gar nichts an. Wo ist hier eigentlich der staatliche Überwacher (Finma, Datenschutzbeauftragte, etc). Die Finma sollte hier endlich mal den Finger rausnehmen und die Krake UBS überwachen.

Es geht nicht darum, zu erfahren, welcher Mieter wieviel bezahlt, sondern welches MIETOBJEKT wie gross ist, für wieviel vermietet wird, wie hoch der Nettomietzins der betreffenden Wohnung ist und ob es im Gebäude unvermietete Objekte gibt.

Ein Mieterspiegel wird auch deshalb verlangt, weil eine Bank vor Kreditvergabe (oder während der Laufzeit) die Objekte nicht vor Ort inspiziert.

Die UBS hat offenbar die Hausaufgaben gemacht. Das ist seriöse Kreditprüfung! Gruss, Benko

Im Lichte der Transaktionskosten-Theorie für die Investoren völlig nutz- und zwecklos respektive schädlich.

Alles wird dann über KI geprüft. Folge: das Risiko sinkt und damit auch die Rendite. Unter das systemische Rendite/Risiko. UBS RIP

Warum macht die UBS solche Umfragen? Vermutlich will sie nicht nur die Kreditrisiken neu abschätzen können, sondern sie vermutet vielleicht kommende Turbulenzen an den Märkten!

Zusätzliche Einnahmen generieren! Firmen wie Fahrländer, Wüest Partner etc. zahlen sicher gerne für zuverlässige Quelldateien!

Endlich aufgewacht!

Es gibt Akteure im Immobilienbereich da ist jeder Mieterspiegel gefälscht!

So funktioniert der Betrug ganz einfach:

1.) Immobilie kaufen mit Bank A

2.) Kurze Zeit später zu Bank B wechseln mit gefälschtem Mieterspiegel (höhere Einnahmen vorgaukeln), also refinanziert und im besten Fall das ganze ursprüngliche Eigenkapital wieder rausgeholt.

3.) Die Mieteinnahmen gehen bei Bank C ein damit Bank B nicht davon mitbekommt.

Mit dieser Methode haben sich ein paar „schlaue“ Leute ganze Immobilien Imperien aufgebaut.

Wir haben einige „Benkos“ hier in der Schweiz…

Bank B finanziert, aber die Bedingung ist, dass auch die Mieten dorhin überwiesen werden. Tonkin: Nicht vom Fach!

@Ganz falsch

Falsch, die Mietzinseinnahmen müssen nicht bei der gleichen Bank eingehen, die die Hypothek finanziert. Tatsächlich nicht vom Fach!

Dann würde ich als Bank auf ein Konto dieser Mieteinnahmen bestehen…

oder besser (Fall aus der Praxis)

Die Immobilien werden mit Finanzierung durch Bank A erworben.

Anschließend wird ein Mietvertrag mit deutlich über dem Mietspiegel liegender Miete abgeschlossen. Der Mieter ist ein nahestehender Dritter, der als Strohmann auftritt und das Geschäftsmodell „möbliertes Wohnen“ betreibt. Die Objekte werden tatsächlich über Plattformen wie Airbnb kurzfristig vermietet.

Die vereinbarte Miete wird ordnungsgemäß gezahlt, sodass die Bank aus dem Kredit bedient wird.

Die Einforderung des Mieterspiegels ist seit jeher Vertragsbestandteil, wenn ein Mehrfamilienhausbesitzer eine Hypothek bei der Bank beansprucht . Er hat dafür im Hypothekarvertrag sein Einverständnis gegeben. Aus regulatorischen Gründen müssen die Werte von Mehrfamilienhäuser (IPRE) periodisch überprüft werden. Am besten macht man das Anhand der Mietzinsen. Es ist also keine neue Schikane der Grossbank sondern „banking as usual“. Es scheint mir, dass der Schreibende zumindest von diesem Geschäftszweig, wenig Ahnung hat.

@Kreditsachbearbeiter aD:

Wenn dies also keine neue Schikane der zu grossen Bank ist, dann ist „banking as usual“ demnach ein Datenschutzmissbrauch der schon lange praktiziert wird.

Werden Mieter darüber informiert, dass ihre Daten einfach weitergegeben werden?

Unser „fortschrittliches“ System offenbart seine Krankheit an allen Stellen…

Das CRR III ist ein EU-Konstrukt. Ich bezweifle die Gültigkeit in der CH…

genau so ist es! Zum Glück werden Kreditengagements gründlich geprüft. Benko war so ein ‚ungeprüfter‘ Fall. Politiker und Mainstream machen der UBS immer mehr Auflagen für die Sicherheit. Wenn die Bank ihre normalen Prüfvorgänge bei der Vergabe von Krediten einhält, wird wieder kritisiert. Wie bereits erwähnt, hat wohl der Schreiberling von diesen Dingen wenig Ahnung. Passt gut in die heutige Zeit, zuerst draufhauen und dann eine saubere Recherche erstellen.

@Visionär:

Schauen Sie, es gibt im Banking immer noch den gesunden Menschenverstand, ja den gab und gibt es auch bei der UBS. Die Namen der Mieter waren mir eigentlich egal, denn ich hätte sie mit anderen Tools oder einer Begehung des Objektes auch so herausfinden können. Wenn die Liegenschaft nur 3 Mieter hatte und 70% der Mieterträge von einem Kunden stammen, dann wollte ich schon noch etwas über die Firma oder Person wissen.

Ein Datenschutzmissbrauch liegt also kaum vor, aber das müssten sie wohl einen Juristen fragen, der sich damit befasst hat. In dubio pro reo !

Hey Kreditsachbearbeiter aD und wie viele Male sind Banken dumm wie sie sind über gefakte Mieterspiegel gestolpert und haben Liegenschaften dumm und blöd zu hoch bewertet und zu hoch finanziert? Einige Male

Ein Mietspiegel nützt nur wenn man ihn auch gezielt hinterfragt.

Gibt es schon seit Jahren und hat nichts mit einer Verletzung des Datenschutzes zu tun. Es werden keine persönlichen Daten der Mieter übermittelt (wie z.B. Geburtsdatum), somit ist es unwahrscheinlich, dass eine Verbindung zwischen den im Mieterspiegel genannten Mietern und einem Kontoinhaber der UBS hergestellt werden kann.

Bei Mieterkautionssparkonti sieht die Sache anders aus.

Seltsam, dass sich (neue?) MFH-Besitzer über diese Praxis aufregen.

ich ignoriere die Anfrage der Banken bez. der Namen der Mieter seit Jahren. Die Einnahmen melde ich, obwohl die Mieten sowieso bei der entsprechenden Bank eingeht. Die Bank könnte also auch selber rechnen.

Bis jetzt hatte ich deswegen keine Probleme. Eventuell liegt es daran, dass die Höhe der Hypotheken max. 50% des Steuerwertes ist.

Sehe hier kein Problem. Für die Kreditprüfung/Hypotheken werden vorgängig Mieterspiegel eingefordert, bei kommerziellen Immobilien oft auch die Verträge. Hätte die JB eine High-Level-DD bei Benko durchgeführt, stünden sie heute mit 600 Mio. besser da.

Die UBS ist schon lange vorsichtig im Immobilienbereich.

Sie dürfte wissen, dass es bei Immobilien regelmäss knallt und heute dürften die Risiken hoch sein.

Verschiedene Faktoren sind Preistreiber und jeder hat es in sich und reicht aus, für markante Korrekturen.

HOPP DÄ BÄSÄ

es macht schon Sinn, die Namen der Mieter zu verlangen. Insbesondere deshalb, weil eine Immobilie mit Mietern wie Meier und Müller anders als eine mit schwer auszusprechenden Namen bewertet wird. In der Versicherungsbranche (Motorfahrzeuge) ist dies seit Jahrzehnten üblich und preisrelevant.

Ich denke die Namen der Mieter/Pächter geht die Banken nichts an. Im Gegenteil dürfte die Nennung ohne Einverständnis der betroffenen Dritten gegen deren Persönlichkeitsrechte verstossen.

Für mich ein klarer Fall für verletzten Datenschutz…

https://www.edoeb.admin.ch/de

Wenn‘ für dieses Anliegen der UBS eine rechtliche Grundlage gibt (z.B. Hypovertrag) ist ja alles OK. Wenn nicht, ist es eine weitere bodenlose Frechheit dieser an Arroganz kaum zu überbietenden Bank. Ich bin glücklich, meine Verbindung zu ihr bereits vor einigen Jahren aufgelöst zu haben.

Das Vorgehen ist für mich glasklar: Wenn dieses Schreiben bei mir eingeht, geht meine Kündigung raus! Das lasse ich mir nicht bieten! Wo bleibt da unser Datenschutz?

wer bist du, Benko? wer nichts zu verbergen hat und ehrlich geschäftet hat nix zu befürchten… ich habe kein Problem mit dieser seit Jahren gängigen Praxis, nur rückständige checken es nicht…

Was möchten Sie kündigen? Den Mietvertrag für die Wohnung?

Sie wissen schon, dass der Vermieter verpflichtet ist, Ihre Daten an die Einwohnerkontrolle weiterzuleiten (diesmal aber mit Angabe des Geburtsdatums, Heimatortes, Name des Ehepartners)?

Zudem meldet der Vermieter Ihren Ein- und Auszug dem Stromversorger.

Die Angabe der Namen im Mieterspiegel verletzt das Datenschutzgesetz nicht. Teilweise werden die Vornamen nur mit Initialen aufgeführt.

Sie können sich also beruhigen.

Haben Sie eine Hypothek ohne Unterlagen erhalten? Wäre ja nicht zu glauben!

Die Forderung der UBS stärkt mein Vertrauen in diese Bank.

Sollten diese Zölle von 39 Prozent bestehen bleiben, könnte das eine veritable Wirtschaftskrise in der Schweiz auslösen. Könnte??

Die Arbeitslosigkeit steigt, und die Zahl der Hausbesitzer die Ihre Hypotheken nicht mehr bedienen können, wird größer. Da viele Schweizer Banken gewaltige Hypothekenkredite in den Bilanzen haben, wird es dann sehr unangenehm. Es ist nur eine Vermutung neinerseits. Die UBS macht wohl ähnliche Ueberlegungen und verschärft ihre Hypotheken

Portfolio mit neuen Bedingungen.

Das ist eben der Unterschied zwischen Immo-Besitzer und Immo-Eigentümer…

Wow, was für News. Viel Aufschrei für nichts… das wird schon seit Jahren so gemacht (und nicht nur bei der UBS). Jeder Firmenkunde muss regelmässig die Erfolgsrechnung, Bilanz und Mieterspiegel einreichen. Ausserdem unterzeichnet man das mit dem Hypovertrag, dass man sämtliche angeforderten Informationen preisgeben muss. Theoretisch hat die Bank auch die Möglichkeit jederzeit eine Besichtigung der Wohnungen zu machen. Man müsste halt mal das Kleingedruckte lesen.

Typisch ubs. Schert sich um vertrauliche Daten keinen Dreck.

Ich würde den Datenschutzbeauftragten anrufen und sofort eine Klage einreichen.

Wer jetzt noch Geschäfte mit dieser ubs macht, dem ist nicht mehr zu helfen.

Interessant, und wie sieht es mit dem Datenschutz aus, wenn hier einfach so mit Namen und Mietkosten hausiert wird?

Sonst wird überall Datenschutz vorgeschoben, dass vernünftiges Arbeit kaum mehr möglich ist. Aber bei der Bank ist es schon möglich.

Die UBS hat das CS-Portfeuille übernommen. Wegen der Boni wurden bei der CS Volumen zu Tiefstmargen gepoltzt. Formalitäten, wie Mieterspiegel etc. waren absolut sekundär. Je grösser die HYP-Portfolios, desto „pragmatischer“ wurde entschieden. „Frau Creditofficerin, sie müssen das grosse Ganze sehen!“

Come on: Wahrscheinlich ist es doch einfach so, dass die MFH-Eigentümer, die solche Mierterspiegel bei der Credit Suisse nie hatten einreichen müssen, jetzt aufschreien. Fakt ist aber , dass dies gängige, Jahrzehnte lange Praxis bei denjenigen Banken war / ist, die noch existieren…

In memoria Marcel Ospel.

Weil er die Substanz der Pfandbriefe nicht kannte, musste der Staat Schweiz für die UBS ein Rettungskonto anlegen.

Es heisst, man habe es mit Profit wieder auflösen können.

UBS scheint den Immo-Crash bei uns heranrollen zu sehen. Es gibt derzeit kaum freie Gewerbeflächen, und wenn, dann nicht unter 100 Fr./m2. Neben den hohen Wohnungspreisen akkumuliert sich hier ein Klumpenrisiko.

Der Nachfrage nach Gewerbeflächen steht nämlich der überlaufene Binnenmarkt gegenüber. Und KKS hat dem Export den Dolchstoss versetzt. KKS und UBS – ein Traumpaar!

Die Weitergabe von Namen und Adressen der Mieter dürfte mit dem neuen Datenschutzgesetz nicht zu vereinbaren sein, allenfalls in anonymisierter Form. Es verletzt den Datenschutz der Mieter.

Was in diesem Markt in den letzten Jahren abgegangen ist, ist „Jenseits von Gut und Böse“. Da wird es eines Tages für einige ein schlimmes Erwachen geben. Wie konnte es soweit kommen : Keine Rückzahlungsplicht wie in DE oder FR, Manipulierte Zinssätze, da die Politik der SNB auf falsche Konjunkturlagen wie die Teuerung gestützt ist, Extreme Einwanderung durch die PFZ, welche wenig Unternehmen hilft,der Allgemeinheit jedoch schadet. Absurdes Einspruchsrecht und vor allem einige Lobbyisten, die alles daran setzen, damit sich nichts ändert. Ich denke, dass der Markt etwa 40% überbewertet ist.

Bei Renditeliegenschaften ist das Einreichen von Mieterspiegeln in der Regel alle drei Jahre Usus.

Und da es auch schon mehrfach vorgekommen ist, dass Mieterträge falsch angegeben und die Bewertung des Pfandobjektes so nach oben beschissen wurde, werden jetzt wohl detailliertere Abgaben verlangt.

Ein ganz normales vertragliches Vorgehen des Pfandgläubigers und keine Top Story für IP Herr Hässig

Wäre ich die UBS, würde ich mir eher einmal Gedanken darüber machen, wer genau alle diese Hypotheken zurückbezahlt. Bald etwa 150% des PIB + Privatkredite und Kreditkarten. Absolute Weltmeister. Ich bin mir sicher, dass wir in US$ pro Kopf mit Abstand das am meisten verschuldete Land sind. Unheimlich diese Zahlen. Aber solange Bundesbern eine Teuerung von minus 3% pro Jahr veröffentlicht und dies Reuters und Bloomberg weitergibt, bleibt der CHF attraktiv und die Zinsen tief. Ich nehme an, dass wir auch in diesem Jahr wieder mit einer KK Erhöhung rechnen dürfen. Aber „Who cares“?

Seit Jahren Standard. Nicht nur bei der UBS. Schlechter Informant.

Jaja, der Herr Benko war doch auch so ein Immo-Tycoon…..

Sieht so aus als ob da jemand potenzielle Kreditrisiken loswerden will… Ein solches Vorgehen ist ja aus Sicht des Risikomanagements nicht falsch, vor allem angesichts der massiv überbewerteten Immobilienmärkte.

Wo bleibt da der Datenschutz? Demnächst verlangt die UBS bei einer Überweisung noch den Namen und das Bankkonto des Begünstigten!