Reich werden ohne Risk und Effort? Krankenkassen-Chef werden.

Das zeigt Roman Sonderegger. Der Manager führt die Helsana, sie gilt als Nummer 1 im Land.

Entsprechend nennt sich Sonderegger Chief Executive Officer. So wie in der richtigen Wirtschaft.

Dabei ist in seiner Branche alles reguliert. Wirklich anstrengen muss sich keiner, der Rubel rollt – von Bern mit jährlicher Prämien-Erhöhung garantiert.

Die staatlich verfügten Mehr-Einnnahmen nutzt Sonderegger für den persönlichen Reibach. Er verdient so viel wie nie.

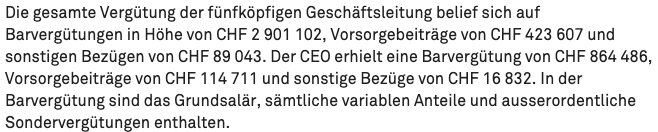

996’029 Franken waren es 2025. Das zeigt der soeben publizierte Jahresbericht der Helsana.

Die Summe unterteilt sich in 864’486 Franken „Barvergütung“, 114’711 Franken „Vorsorgebeiträge“ und 16’832 Franken „sonstige Bezüge“.

Der Sprung nach oben ist gigantisch. Sonderegger kassierte 2025 im Vergleich zu 2024 satte 25 Prozent mehr.

Bezahlt vom Prämienbezahler. Der muss für das laufende Jahr in Schitt gegen 5 Prozent mehr auf den Tisch blättern.

Im Jahr davor war die Steigerung noch höher. Und vor zwei schossen die Prämien gar um 7 Prozent in die Höhe.

Alles im Fluss, nur eines ist sicher: Herr und Frau Schweizer zahlen jedes Mal mehr an ihre Krankenkasse.

Die ist obligatorisch. Wo das viele Geld landet? Unter anderem in CEO Sondereggers Tasche. Kässeler sollte man sein.

Jeder ist sich selbst der Nächste. Noch viel schlimmer sahnen die Mänätscher der Spenden Organisationen ab. HEKS & weitere Taschendiebe.

Mit 40 Franken Spendengeld kann man kaum die professionellen Fundraiser bezahlen.

Fast eine Million Lohn fürs Prämien‑Eintreiben. Sonderegger zeigt eindrücklich: In der Schweiz lohnt sich Krankheit – zumindest für jene, die sie verwalten.

Die Vergütungen an die Krankenkassenchefs müssen gedeckelt werden. Ebenso Deckelung aller Vergütungen an VR und GL aller Bundesbetriebe und spezialgesetzlichen Unternehmen im Bundesbesitz oder mit Aktienbeteiligung des Bundes. Die Frage ist jedoch, WER GREIFT DURCH? PARLAMENTARIER, SELBST IN VR, haben ja KEIN INTERESSE? Also: WER?

996’029 Franken für den CEO, steigende Prämien für alle anderen. Bei Helsana scheint das einzige wirklich funktionierende Geschäftsmodell zu sein: Gesundheit für die einen, Goldregen für den Chef.

Roman Sonderegger verdient wie ein Top‑Banker, trägt aber das Risiko eines Kassenwarts im Vereinsheim. Jackpot für ihn, Nackenschlag für die Versicherten.

Haha, Topbanket verdienen viel besser!

Und da soll noch einer sagen dass die Krankenkassen mit der Grundversicherung nichts verdienen dürfen. Gut, Lohn sind Kosten. Also OK. So wie alle Kosten. Manchmal liegt der wahre Gewinn eben in den Löhnen der Angestellten und den repräsentativen Palästen.

Zahlen tuts sowieso der Kranke. Und wenn der nicht kann, dann halt wie immer der Steuerzahler.

Interessant, als EL – Bezüger zahlen Sie weder Krankenkassen – Prämien noch Steuern.

Ah, da ist sie wieder, die grosse Enthüllung:

Krankenkassen zahlen Löhne und haben Gebäude.

Skandalös.

Vielleicht deckst du als Nächstes auf, dass Spitäler Strom brauchen und Ärzte nicht gratis arbeiten.

Fast eine Million Lohn – und der Artikel gleich zweimal kopiert. Prämien steigen offenbar schneller als die Textkontrolle. [07:42]

Reich werden ohne Risiko, einfach Krankenkassen‑CEO werden. Die Versicherten zahlen ja zuverlässig – ob sie wollen oder nicht.

Es ist einfach zum Kotzen, was in diesem Land im Gesundheitswesen, insbesondere bei diesen gierigen Krankenkassenverwaltern abgeht, die eigentlich nichts tun müssen sondern nur die hohle Hand hinhalten. Und die Schweizer sind blöd genug, sich das gefallen zu lassen. Staatliche Einheitskasse und zum Teufel mit diesen halbqualifizierten Gierhälsen und Abzockern in den Teppichetagen der Krankenkassen!

Blöd sind eigentlich nur der oder die, welche sich nicht an die Honigztöpfe machen!Einfach nur Ekelhaft.

Wenn ein Arzt mit seiner Praxis einen Umsatz (Umsatz, nicht Gewinn!) in dieser Grössenordnung macht hat er mit Garantie ein Wirtschaftlichkeitsverfahren am Hals.

Danke! Auf den Punkt gebracht.

einfach krank sowas…da frage ich mich schon, wie lange da noch zugeschaut wird. immer jammern, dass die krankenkassenprämien aufgrund der höheren Kosten steigen. klar, dass die steigen, wenn bei den löhnen nicht gespart sondern massiv geklotzt wird….

Jetzt weiss ich endlich woher der Name „Krankenkasse“ kommt.

Und alle freuen sich wenn sie 135 CHF im Jahr sparen bei Annahme der 200.- CHF Serafe Initiative.

Die Schweizer wollen das so, keine Einheitskasse, dafür Kopfprämien, ob Millionär oder Büezer, jeder zahlt gleichviel. Nirgends gibt es das sonst. Aber wählt weiterhin SVP und FDP und jammert nicht

Schau mal, wer bei der Suva so alles mitverdient, und nicht zu knapp. Ganz viele, von ganz links bis rechts. Dabei sein reicht.

In der Schweiz werden gut ein Drittel der gesamten Gesundheitskosten durch den Staat (Bund, Kantone und Gemeinden) und somit indirekt über Steuergelder finanziert. Das trifft die „Reichen“ weitaus mehr als die „Büezer“.

In, vom Staat geschützten, kartellisierten Branchen, besteht die Leistung eines CEO nur darin: Interene Affären und Diebstahl von Geld und Bleistiften zu verhindern. Das ist eine Kiste wert.

Selber schuld.

Die eidgenössische Volksinitiative „Für eine öffentliche Krankenkasse“ (oft „Einheitskasse-Initiative“ genannt) wurde in der Schweiz am 28. September 2014 in einer Volksabstimmung mit 61.9 % nein-Stimmen hochkant abgelehnt.

Die Initiative wollte die heutigen vielen privaten Krankenkassen in der obligatorischen Grundversicherung durch eine einzige öffentlich-rechtliche Krankenkasse ersetzen. Diese hätte mit kantonalen Agenturen gearbeitet und einheitliche Prämien pro Kanton festgelegt.

Diese obszöne Form der Bereicherung wird offenbar vom Schweizer Bürger erwartet!

Wer wüsste, dass bei Staatsbetrieben wie SBB oder Post etc auch solche Gehälter an die Chefs fliessen würde etwas weniger Sozi-Parolen rauslassen.

Keine Sozi-Parolen Carlito, bitte keine solche Topfbewertung. nicht

Auch Auswüchse bei der SBB, Post, SRG etc. gehören natürlich immer auf den Prüfstand.

Der sehr anspruchsvolle Betrieb der SBB steht allerdings auf einem höheren Level der Bewertung.

Übrigens können auch staatliche Betrieb gut und preisgünstig funktionieren. Denken wir beispielsweise an die SUVA und die kantonalen Gebäudeversicherungen.

Ich bin bestimmt kein Linker. Aber beim Gesundheitswesen haben wir ein komplettes Politikversagen. Es ist ein Selbstbedienungsladen grössten Ausmasses. Wirksame Reformen sind politisch nicht möglich. Nicht zuletzt auch wegen dem Volk. Die Selbstbedienungsmentalität gilt nämlich überall, ausser vielleicht beim Pflegepersonal und den Physios. Es ist eine Spirale, die weiterdreht bis wir finanziell erschöpft sind.

Und: Wem der Lohn des Sanitas Chefs nicht passt, soll die KK wechseln.

Unser Staat ist ein Witz.

Die Welt hat genug für jedermanns Bedürfnisse, aber nicht für jedermanns Gier.

CHF 996‘000 ohne ein Risiko ein zu gehen ist schon abartig viel.

Wie kann man sowas noch rechtfertigen?

Ich möchte diesen Mann ein Jahr in der Privatwirtschaft sehen.

Da müsste er selbst etwas leisten und sich nicht auf Kosten anderer bereichern

Ganz ganz schwach

Der Mann macht es schon richtig.

Erfüllt der wenigstens die 🏳️🌈 LGBT+ Quote ? Dann wär das ja voll gut, wenn es ein Guter ist ….

Unglaublich, was der Prämienzahler alles finanzieren muss. Was trägt er für eine Verantwortung? Prämienerhöhung jedes Jahr unterschreiben ist vermutlich der grösste Arbeitsaufwand. Selbstbedienung überall.

wo der Staat die Finger drin hat – sind die Lumpen und der Missbrauch nicht weit entfernt 🤦

Genug ist genug: Einheitskasse (wie für heutige Grundversicherung, ohne einkommensabhängige Prämien)) oder gesetzlicher Lohndeckel für Grundversicherung, leider unausweichlich, denn diese gierigen, von Staates wegen abgesicherten Angestellten schaufeln sich ihr Grab selbst.

Und die SUVA macht’s ja nicht schlecht, oder?

Diese Gierhälse können ja dann weiter in den Zusatzversicherungen wüten.

Auch in der Vermittlung klappt es seit Jahrzehntem grossartig die schwarzen schafe auszusortieren, 2006 neue Regulierung 2024 neue Regulierung die Kosten für die anständigen Vermittler stiegen um das 20 Fache (was am Schluss auch die Kunden zahlen) und was hat sich geändert? Gar nichts….

Das ist die Schweiz wie Sie leibt und lebt, immer mehr Regulierung und die grossen finden immer wieder Schlupflöcher, sich ungebunden bezeichnen aber gebunden sein sollte nun im 3 Anlauf auch endlich mal verboten werden….

Und wer wirbt immer noch so…Moneypark die gebunden Tochter der Helvetia….

an ALLE SchweizerInnen: verweigert ab sofort die Bezahlung der KK-Prämien. Ihr werdet staunen wie schnell diese sinken.

was für ein dämlicher kommentar…

Eine einheitliche Krankenversicherung in der Schweiz nund all der Pseudowettbewerb ist weg. Wir benötigen eine Basis-Krankenversicherung, dessen Oberaufsicht von der öffentlichen Hand, Vertretern der Versicherten und des Gesundheitspersonals wahrgenommen wird, wo das ganze scheinheilige Werbung abgestellt wird und eine Verwaltung schweizweit eingeführt wird. Das hat bisher zur besten Zufriedenheit und effizient bei der SUVA fuktioniert. Die Finanzierung sollte nicht über die unsozialen Kopfprämien sondern über Steuereinnahmen ergfolgen.

Dieser Lohn ist nicht gerechtfertigt. Der Mann trägt kein unternehmerisches Risiko. Vielleicht ist eine Einheitskasse doch besser, da garniert dann nur einer. Da sollte die Aufsicht eingreifen. Bei en anderen Kassen wird es nicht viel anders sein.

Unglaublich…und wie überall erhalten bei den KKs die unteren Chargen seit Jahren keine Lohnerhöhung 🙁

Na ja wenn der CEO schon eine Million erhält (nicht verdient) wie sieht es mit dem Vertrieb aus? Die „Vermittler“ mit ihren Call Center in Pristina nerven uns immer noch und was wirft das für die Truppe um Mannino und Konsorten ab? Nennen sich ja auch Vertriebsleiter, Generalagenten oder Verkaufsleiter. Wie bei einer richtigen Versicherung einfach in einer geschützten Werkstatt. Einheitskasse mit vernünftigen Prämien und gut ist.

Bin jetzt nicht sicher, ob so ein Beitrag hilft. Könnte es nicht der Anspruch von inside paradeplatz sein ein wenig aus der Opferrolle zu schlüpfen und etwas differenzierter zu berichten? Zum Beispiel mit einer Statistik, wie viele Unternehmen in der Schweiz eine Betriebsaufwandquote von unter 7% ausweisen? Ich weiss es selbst nicht, schätze aber, dass es unter 10% der Unternehmen sind, die das schaffen. Vielleicht doch ein Verdienst vom CEO? Zumal in der Grundversicherung keine Gewinne erzielt werden können und die in der Zusatzversicherung begrenzt werden. Schon mal überlegt?

Unglaublich, was da abgezockt wird. Nicht nur diese exorbitanten Löhne sollten auf 400’000 gedeckelt werden, sondern auch die unzähligen Brocker die sich eine mehr als goldene Nase verdienen. Aber solange dieser Lobbyfilz existiert, bleibt schön alles wie es ist und der brave Prämienzahler zahlt Jahr für Jahr für diese Sauereien.