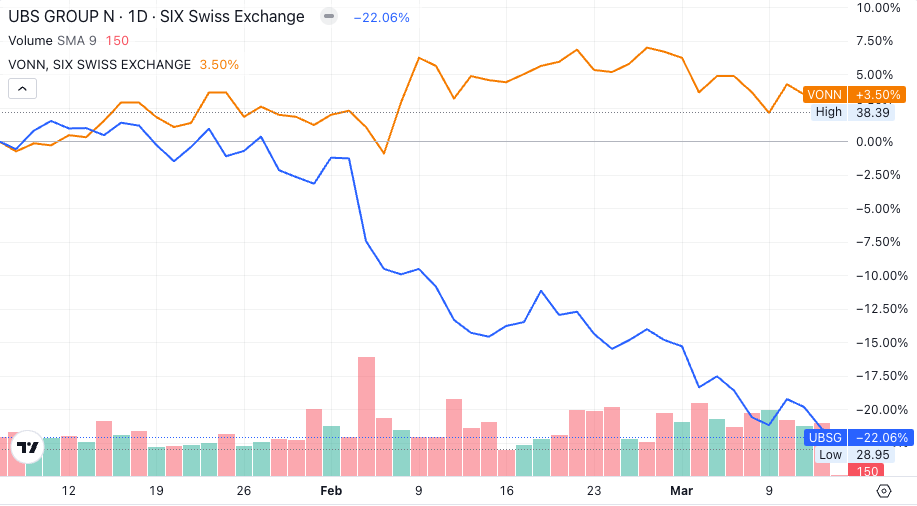

Jetzt kommts knüppeldick für Sergio Ermotti und seinen UBS-Präsidenten Colm Kelleher. Die beiden Kapitäne der Schweizer „Monster“-Bank sind mit ihrem Lobbying aufgelaufen.

Das brachte der SonntagsBlick. Laut dem Blatt aus dem Hause Riniger, wo Noch-UBS-Vize Lukas Gähwiler im VR sitzt, muss die letzte Grossbank Helvetiens ein lieb gewonnenes Bilanz-Trickli hergeben.

Finanzministerin Karin Keller-Sutter bereitet nämlich eine Verordnung vor, die ab Januar 2027 aktivierte Software und latente Steuern aus dem harten Kernkapital streicht.

Auf dem Papier sah das immer solide aus, in der CS-Krise taugte es aber gar nichts. Zehn Milliarden Franken zusätzliches Eigenkapital muss die Bank jetzt auftreiben, sonst wird es eng.

Wie dünnes Kapital CS in UBS-Arme trieb: IP-Kurzbuch „Der Milliarden-Coup“

Die Lehre aus der Credit-Suisse-Krise sitzt tief. Buchhalterische Tricks schützen nicht vor Bank-Runs. Nur wer realistisch bilanziert, überlebt.

Bern orientiert sich an internationalen Regeln. Zählt nur, was Verluste wirklich schluckt, nicht, was in der Bilanz gut aussieht.

Die UBS kämpft noch mit der Integration der Credit Suisse und muss jetzt handeln:

Frisches Kapital aufnehmen und Aktionäre verwässern, Teile der Bilanz verkleinern oder Renditen opfern.

Gratis gibt es nichts.

Politisch sitzt Keller-Sutter fest im Sattel. SP, FDP, Mitte und selbst SVP-Bundesrat Albert Rösti ziehen mit.

Bundespräsident Guy Parmelin wird nicken, wie der SonntagsBlick vermutet – nie wieder Steuerzahler-Rettung gilt parteiübergreifend.

Für die UBS ist die Hochzeitsphase mit der CS vorbei. Bern macht klar: Wer zu gross ist, um zu fallen, muss trotzdem zahlen.

richtig so.

die ubs zocker mussten schon mal gerettet werden

und ich habe keine lust, auf deja vu.

diesen bankriese braucht die schweiz nicht.

wir haben genug andere banken, hier.

Als ob durch diese KKS-Regeln eine Rettung nie mehr nötig sein würde

Für einen Privatkunden mit Wohneigentum kann es zutreffend sein, dass wir genug Banken haben, aber für grössere Privat- und Firmenkunden reicht die Bankenlandschaft ohne UBS defintiv nicht aus.

Dürften die Menschen das Geldsystem korrekt erlernen, Henry Ford lässt grüssen, hätten wir weltweit eine zum Positiven radikal veränderte Gesellschaft-, Politik- und Wirtschaftsordnung.

Jedem einigermassen geistig gesunden Menschen ist es klar, dass Banken, als gesetzlich legitimierte Geldquelle, systembedingt, weder über eine eigene Liquidität verfügen noch können sie die Kundenguthaben und das Eigenkapital für sich verwenden.

Die Umbuchung Kundenguthaben an Eigenkapital dient der Vertuschung der nicht korrekten Organisation des Geldwesens als eigenständiges Gewerbe! Spielform!

UBS, rette sich wer kann!

Der Service scheitert bereits an den Grundlagen: Kommunikation mangelhaft, Fachwissen nicht erkennbar, Professionalität gleich null.

Keller-Sutter❤️. Gute Entscheidung. Die einzige richtige Lösung wäre aber die Abwanderung der UBS ins Ausland. Das Risiko ist einfach noch immer zu gross.

Im Kiosk Freibad Meilen suchen sie noch eine Verkäuf*eri. Hopp dä Bäse liebe UBS Sesselkleber!

Der Herr Motti sucht aber so etwas im Tessin, zusammen mit Bundesrat Cassis.

Amüsant, wie schnell ein „unverrückbares Argument“ der Finanzbranche verdampft, sobald in Bern jemand den Taschenrechner richtig herum hält. Da wird jahrelang mit Pathos von „Systemrelevanz“ gesprochen – und kaum kratzt jemand an einem lieb gewonnenen Bilanzzaubertrick, fällt das ganze Kartenhaus zusammen wie ein schlecht geführtes PowerPoint‑Deck.

Kaum kratzt jemand am liebsten Bilanzzauber, fällt das grosse Bankengehabe in sich zusammen wie ein Kartenhaus, das erst beim ersten Windstoss merkt, dass es gar kein Fundament hatte.

Kaum rührt jemand am Lieblingszauber der Finanzwelt, merkt man: Hinter all dem Getöse steckt oft nur heisse Luft in Designeranzügen.

Diese Anzüge sprengen zum Teil das Jahressalär normaler Leute. Da dürfen sie schon dazu verwendet werden um sich etwas aufzuplustern.

Beispiel: Ein Schwachstrombubi in Zegna-Klamotten wird dadurch zwar nicht zu einem Starkstrom-Hulk, aber doch zumindest zu einem Schwachstrom-Narzisstlein.

Software, die spezifisch für die CS entwickelt wurde und niemals an einen Dritten hätte verkauft werden können, zu aktivieren, ist mit einer Rechnungslegung, die den Anspruch von „True an Fair“ erhebt, schlichtweg unvereinbar.

Dass die FINMA soll einen Schwachsinn zuliess, zeigt die Inkompetenz ihrer damaligen Führung.

Lustig, wie schnell das grosse Selbstbewusstsein verdampft, sobald jemand nicht mehr nach der Pfeife der Finanzbranche tanzt.

Lustiger Vorschläge was all die entlassenen UBS Angestellten machen können, sind hier völlig richtig am Platz.

Alphirt, Käser, Handlanger Bau, Frühpension-Sozialhilfe…

Sobald das Bilanz‑Hokuspokus wegfällt, wirkt das ganze Machtgehabe plötzlich wie ein aufgeblasener Ballon, der schon beim ersten Pieks quietschend davonfliegt.

Egal was sie machen. UBS = Hochrisiko für die Schweiz. Weg muss sie!

Die Legalität von Staaten und Regierungen ist nicht gegeben, denn schliesslich lassen sie sich allesamt, sowie ihre gesamte Gesetzgebung durch ein betrügerisches Schuldenschneeball-Finanzsystem der Banker finanzieren.

Welcome to Village Germania, Pattaya, Thailand.

Keller-Sutter hat Eier. Das ist der Grund, warum sie Trump nicht mag. Bravo.

Nope, das was da von den Schultern an die Hüfte runterhängt sind keine Eier.

Bist du das wieder „Panama Papers“ ?!

Auf die Idee, Software mit Fantasiezahlen in die Bilanz zu tun musste man erst mal kommen. Das hätte schon viel früher abgestellt werden müssen. Aber hier haben auch die Behörden lange geschlampt. Wenn es toleriert wird, macht man es halt.

Tja, diese immer wiederkehrende Frage rund um Beihilfen und Staatsgarantien! …wohin mit unserem Geld? Einst Wegelin & Co, Vorgestern CS, Gestern UBS, heute Kantonalbanken, …und Morgen?

CHF der Fels in der Brandung? …na ja, unter den Blinden ist der Einäugige König.

https://www.solit-kapital.de/wp-content/uploads/fiat-vs-gold.png

Tipp: Ab ins Gold! …und ab damit in den Luftschutzkeller!

Bravo KKS!

Pfui Beat Walti NR FDP und andere gesponserte UBS Adlaten!

Was hier als Fachpersonal verkauft wird, ist in Wahrheit eine Ansammlung von Leuten, die weder sprachlich noch fachlich ansatzweise qualifiziert wirken.

Da wird Stephan Murer aber traurig sein. Er hatte diese Furzidee bereits in der CS eingeführt und danach nochmals in der UBS.

was Geld ist!

Nicht mal den Unterschied von Währungen/Kredit und GELD kennen sie. Das ihre Regierungstätigkeit durch ein betrügerisches Schuldenschneeball-Finanzsystem finanziert wird, realisieren sie nicht mal. Unglaublich!

Man hat das Gefühl, dass hier jede Person eingestellt wird, die gerade zufällig vorbeiläuft – Qualifikation scheint keine Rolle zu spielen.

Bei Khan war es so, dass er aufgrund einer wilden Verfolgungsjagd ins Büro von Ermotti flüchtete und dort spontan nach Asyl fragte.

Auf der Minus Skala wieder ein Punkt näher an Null heran gekommen.

Auf der Minus‑Skala näher an Null? Beruhigend zu wissen, dass du deinem Namen Minimi wenigstens inhaltlich treu bleibst.

„Interessant, Minimi: Je kleiner der Name, desto kleiner der Beitrag. Fast schon poetisch.“

Bei dir wirkt das eher wie Heimkommen, Minimi…

Und wie sieht es auf der Plus-Skala aus?

Die Inkompetenz ist so konstant, dass man fast meinen könnte, sie sei Teil des Geschäftsmodells.

Das tut mir leid für Dich. Ab jetzt bist Du auf Dich selber gestellt. Hoffentlich hast Du den „Pfupf“ neue Wege zu gehen.

Ich war vor rund 20 Jahren auch in Deiner Situation. Allerdings war ich da erst knapp über 40 und hatte den „Pfupf“ mich Selbstständig zu machen. Es waren finanziell gesehen sehr, sehr knappe Jahre. Diverse Umstände haben mir geholfen. (Dank PK keine Hypo mehr, ohne Hypo praktisch keine Wohnkosten.) Ich lebte von 25’000 Einkommen / Jahr. Keine Ferien, kein Luxus. Es ging. Wünsche Dir viel Glück.

Das ist keine harte Kapitalanforderung. Das ist lediglich eine einigermassen vernunftbasierte Bewertung.

Banken verlangen bei KMU Projekten 40% hartes Eigenkapital. Mindestens. Welche Bank hat das?

Die Aussage „Banken verlangen mindestens 40 % hartes Eigenkapital“ ist fachlich falsch, pauschalisiert und wirkt wie ein Stammtisch‑Dogma, das sich als Expertise verkleidet. In der Realität arbeiten Schweizer Banken risikobasiert, nicht mit heiligen Prozentzahlen. 40 % tauchen nur dort auf, wo das Risiko hoch ist – nicht als Regel, sondern als Notbremse.

Wer daraus eine allgemeine Kapitalanforderung macht, verkauft Bequemlichkeit als Banking‑Know‑how.

Die Behauptung hat ungefähr den gleichen Wahrheitsgehalt wie „Alle Kantonalbanken finanzieren nur mit Grundpfand“ – klingt streng, stimmt aber nicht und verrät vor allem eines: Der Sprecher hat mehr Meinung als Einblick.

Die Idee einer „harten“ 40‑%-Eigenkapitalanforderung existiert in der Schweiz schlicht nicht. Keine FINMA‑Regel, keine Branchenvorgabe, keine Bank, die das offiziell so führt. Wer sie trotzdem als unumstössliche Wahrheit verkauft, verwechselt interne Risikomodelle mit Gesetzestexten und macht aus Einzelfällen eine angebliche Regel, weil es gut klingt.

In Wahrheit ist die 40‑%-Zahl nichts weiter als ein Stammtisch‑Mythos im Banker‑Kostüm: grossspurig, bequem, fachlich leer.

@ eine Bilanz und deren Aufgabe können sie nicht mit einer KMU vergleichen, da hinken sie schwer hinterher.

Ihre Aussage ist nur reisserisch…

Dann können Sie die Bank gerade auch auflösen.

Wenn jemand behauptet, „Banken verlangen bei KMU 40 % hartes Eigenkapital – mindestens“, dann sagt er weniger über Banken aus als über seine eigenen Projekte.

Wer nur Absagen bekommt, sollte vielleicht nicht die Banken hinterfragen, sondern das Risiko seines Businessplans.

Einmal mehr nicht nur leere Phrasendrescherei des

Besserwissers.

Nein, es ist schlicht falsch.

Danke für deine Lebensgeschichte. Beeindruckend, wie selbständig du angeblich warst und trotzdem verbringst du heute gefühlt jeden Tag auf Inside Paradeplatz. Vielleicht ist der „Pfupf“ ja doch nicht ganz so nachhaltig gewesen. Ich finde meinen Weg schon, keine Sorge.

ex CS, alte UBS, neue UBS?

Stefan Murer (zuerst in der CS, danach in der UBS).

Das wird zum bösen Erwachen. Widmer-Schlumpf hat viel zerstört, KKS wird es auch wieder machen. Bei der CS gab es nur einen Schnellschuss, Resultat sehen wir ja. KKS trieb die CS mit in den Abgrund. Wenn der BR u. Parlament, die UBS so an die Leine nehmen will, dann fällt die einzige wirklich internationale Bank. Die Exportindustrie, respektive diese Unternehmungen werden leiden. Bei den Privaten, werden die Hypotheken deutlich teurer. (Spreaderhöhung) Und dann fängt das Jammern an. Kommentare hier sind nicht fundiert, sondern nur schadenfreudiger Natur.

Die CS Manager haben die CS zu Grabe getragen. Das haben sie ganz allein geschafft.

Man sollte nicht gegen Frauen ’schiessen‘, wenn man als Mann selbst keine Cojones hat!

Software zu aktivieren ist eigentlich Betrug, ebenso Goodwill nicht abzuschreiben, obwohl von den überteuerten Gesellschaften nichts mehr vorhanden ist, ebenso.(CS)

Oder Schadenreserven ungerechtfertigter Weise aufzulösen und dies als hervorragendes Schadenmanagement zu verkaufen, grenzt auch an Bilanzbetrug (Zurich) Wunderknabe Benko aus Austria war der Raffinierste , nur die Liste anschauen, wer alles reingefallen ist.

Was meinen die ehemaligen Wirtschaftsprüfer dazu ?

Aha, der wundersame Murer’sche Kapitalvermehrungsprozess mutiert zum Griff ins Klo.

Leider ist es so sicher wie das Amen in der Kirche: Es ist nicht die Frage „ob“, sondern nur „wann“ UBS scheitern wird. Und damit die globalen Finanzmärkte arg destabilisieren wird. Kein Finanzrisiko ist wirklich im Griff. Also: Hartes Eigenkapital, kein Firlefanz mit Aktivierungen von Luftwerten, kein Firlefanz mit risikogewichtetem Kapital, kein Firlefanz mit AT1 oder anderem komplexen Zeugs (das nicht mal deren Erfinder verstehen)… ausländische Tochtergesellschaften sind zu 100% mit hartem Eigenkapital zu unterlegen. Punkt.

UBS Americas > von der Schweizer Retailkundschaft SUBVENTIONIERT,

Cost Income Ratio von >90% = der UBS USA Laden rentiert NICHT

die einzige Rationale des UBS Top Managements!

BONUS, BONUS, BONUS > MILLIARDEN…. (bei CS war es 34 Milliarden> MEHR als das Jahrhunderbauwerk, NEAT Bahn, gekostet hat…

sind wir Schweizer total bescheuert, dieses UBS Geschaeftsmodell weiter zu tolerieren (die UBS gehoert den PKs, AHVs, usf. also UNS)

..bevor Sie einen Kommentar abgeben.

jetzt aber sofort personal-kosten runter, sofort

schlaff schlaff, dass das noch nicht gemacht wurde. sergio und co. einfach den bonus streichen bis die pers-kosten runter sind.

Einfach mal die obersten 4 Management-Stufen rausschmeissen.

Damit kann die UBS enorm Personalkosten einsparen!

wenn Sie kein Mensch sind.

Richtig so. Der UBS empfehle ich „reculer pour mieux sauter“. Zurück zu solidem Bankgewerbe. Überlasst das Casino-Banking den andern.

Arbeite seit 45 Jahren in der Bankenwelt, bei zehn verschiedenen Banken, bis heute… Davon jahrzehnte bei UBS und CS. Immer im Middle Management. Muss Bern recht geben, schützt die Schweiz und den Steuerzahler. Fazit: Zu keiner Zeit, bis zum heutigen Tage, hatte ich Vertrauen ins Management. Hätte denen nicht einmal den Hasen meiner Kinder anvertraut.

Dann arbeiteten Sie 45 Jahre lang, ohne Ihren Prinzipien zu folgen. Die ersten 10 Jahre haben sie vielleicht wenig verdient, aber die hole Hand machten Sie dann die nächsten 25 Jahre, und die letzten 10 Jahren kamen sie dann noch gut über die Runden. Was haben Sie Ihren Kinder erzählt, über Ihre Arbeitgeber und Branche? Wenn Sie in 45 Jahre, es geschafft haben, 10 mal zu wechseln und immer in der Branche blieben, sagt das viel über Sie aus. Wahrscheinlich konnte Sie nirgends wirklich Fuss fassen. Immer waren Sie nicht im Middle Management. Schande, der Kommentar….

@Barnabas – Meinen Kindern habe ich konsequent verboten in die Finanzbranche einzusteigen. Die haben alle einen Beruf mit Zukunft. Ich spiele mit, da mein Kundenstamm immer ultra loyal war und die Vergütung lächerlich hoch ist.

Wieso verharrten Sie denn 45-Jahre in diesen „Saftläden“ – Sie sind ja auch nicht gerade konsequent gewesen, oder! Aber eben, solange die Kohle stimmt, „erträgt“ man offenbar Vieles!

Weshalb sollte eine BRin (KKS) hier richtig liegen, wenn sie mit einem arroganten Anruf – infolge totaler Selbstüberschätzung – bei DT unserer Volkswirtschaft einen riesigen Schaden zufügte?

Inkompetenz trifft auf Abzocker. Wer hat am Ende die Nase vorn? Ein fremder Staat? Ich tippe mal darauf, dass sie die sieben Zwerge auch dieses Geschäft ordentlich verkacken werden.

Sorry, Bratwürstli. Aber über DT müssen wir gar nicht diskutieren.

Der macht, was er will, mit wem er will. Und wie er will.

Banken Software = SOLIDES Eigenkapital …. dies wenn auch bei der UBS noch 50Jahre alte „COBOL“APP im Gebrauch sind.neuere Software oftmals innerhalb von Wochen updated oder gar total ueberholt ist und immer mehr in die Cloud abwandert…

die LOESUNG bei UBS ist GANZ EINFACH:

die UBS braucht nur 2 Hauptpfeiler

a) das Schweizer Business

b) das Wealth Mangagement (welches kaum Kapital braucht!)

Die UBS America hat kaum je rentiert und sehr viel Kapital benoetigt (Zitat a.D. SNB Hildebrand, der wohl etwas von dr Sache versteht)

Also, UBS Americas runterfahren (HSBC hat es auch gemacht)

KKS ist die einzige Frau, die dem Psychopathen die Eggies geschliffen hat. Von vorne. Alle anderen sind mit ihren Geschenken und heraushängender Zunge hinten angestanden.

Banken sind die größten Schwindler, sie verleihen nicht vorhandenes Geld und machen damit Riesengewinne.

Dies zu unterbinden wäre schon längst fällig gewesen.

Die Zinsen werden aber steigen wenn die CH die UBS nicht mehr hat. 😉

Software zu aktivieren ergibt kein wirkliches Aktivum das bei einer Bank zu Begleichung von Verbindlichkeiten hergezogen werden kann. Deshalb ist die Massnahme der Finanzministerin richtig. Aktivierte Software hilft aber für den Bilanzgewinn und boostet damit auch den Bonus.

Man kann die UBS in vielen Hinsichten kritisieren,Tatsache ist aber dass die UBS die einzige Schweizerbank ist die einen umfassenden und “real time” Angebot an interessanten Auslandsinvestitionen anbietet. Privatbanken sind ständig in undurchsichtigen Verbindungen verwickelt und Kantonalbanken und Raiffeisen sind auf dem Lokalmarkt fokussiert. KKS, der BR und die vielen UBS Kritiker können schon auf dem Deck tanzen, derweil hat das Schweizerschiff immer mehr Schlagseite. Nur weiter so, die Retourkutsche kommt unweigerlich, man kann schon heute das Geheul kommen hören.

Darum nichts wie weg ins Ausland, so wie es alt BR Blocher vorgeschlagen hat.

Ich als UBS würde zur „Strafe“ die Zelte in der Schweiz abbrechen und in Saudi-Arabien den Hauptsitz errichten. Salah Maleikum !

Die Schachtel könnte dann den grossen Steuerausfällen in der Schweiz nachtrauern…!!

Zur Strafe?!

Ich würde auf dem Tisch tanzen, wenn die UBS ins Ausland verreist.

Dann zahlen wir Steuerzahler nicht mehr für die Fehler der UBS!

Interessant finde ich, dass die Politik bei der UBS AG durchsetzen möchte, dass Boni rückforderbar sind resp. eine Haftung eingeführt wird. Wenn die Politik so etwas fordert, dann wäre auch eine Haftung der Politiker angebracht. Die Politiker gehen auch sehr unsorgfältig mit den Steuergeldern um. Das grenzt beinahe an Veruntreuung von Volksvermögen.

Richtig so was nun KHS vorsieht. Wieso Banken ihre Software aktivieren dürfen war mir nie richtig klar. Wie soll eine Software einen verwertbarten Wert darstellen der dann als noch als Kernkapital ausgewiesen wird? In den Ratings der Banken die sie über ihre Kunden erstellen wird sowas gar nicht gerne gesehen, ja sogar Software als „nonvaleur“ dargestellt. Da sieht man, wenn es mir und meinem Bonus nützt dann mache ich es, für Andere gelten andere Spielregeln.

Nur so gehts. BRAVO

Die Banken geben die bei schönem Wetter ein Regenschirm ☂️☔ und wenn’s Regnet nehmen sie dir den Regenschirm wieder weg.

Was, wenn sie das Kapital nicht auftreibt?

Die Bilanz-Illusion platzt: Aktivierte Software und latente Steuern waren nie Kapital, sondern Selbstbetrug mit Excel-Format. In der CS-Krise verdampften sie zu Null. Jetzt zieht BR Karin Keller-Sutter den Stecker – spät, aber notwendig. Zehn Milliarden fehlen, doch endlich gilt wieder: Kapital ist, was trägt, nicht was glänzt.

Man kann Kapitalstärke eben nicht programmieren oder bilanzieren, man muss sie tatsächlich besitzen.

Die UBS ist zum Problemgeworden, Warum die oberste Etage ist zu selbe standen und wenige Kontrolliert, schon die Übernahme der CS Ware eine Katastrophe und über den Tischgezogen, Nach meine Meinungen sollte die Oberen Etage auswechselt und der Bank Spalten damit nicht überheblich ist, in diese Bank haben die Vertrauen verloren, sind zu eigenständig und Arrogante gewordenen.

@Marono

Hä? Was Du wolle erzählen uns? Habe verstande niente. Khascha nitta magga!

Endlich! Bravo KKS

Weg mit dem Bilanzzauber und mindestens 30% Eigenkapital.

KKS ist die ‚Iron Lady‘. Die ehemalige Englischlehrerin verdeckt auf diese Weise ihre mangelnden Kenntnisse und zerstört mit dem deutschen Aufseher den Finanzplatz. Ein Rücktritt wäre schon lange überfällig.

Die Gruppe Iron Maiden würde diesen Kommentar nicht gutheissen.

Die denken ab und zu noch nach, bevor sie etwas publizieren!

…und am Schluss haben wir wieder eine too-big-to-fail Regulierung, die im Ernstfall für nicht anwendbar erklärt wird, wie dies bei der CS der Fall war. Das ist ein Puppentheater!

Die kreative Buchhaltung ist bei der UBS bald Geschichte. Gut so.

Kompliment Frau KKS!

Immer die Zeitlinie beachten, Herr H. In der Systemrelevanz und um sie herum gibt es keine Überraschungen und keine Zufälle.

KKS und Co. auf dem richtigen Kurs.

Aktionäre haben immer auch eigene spekulative Interessen.

Für die UBS ist die Hochzeitsphase mit der CS vorbei? Und zehn Milliarden Franken zusätzliches Eigenkapital macht den Braten auch nicht feiss, totaler Witz! Fazit: Wird leider so enden wie bei der Swissair und CS, „Gewinne privatisieren, Verluste sozialisieren“ also, träumt weiter vom UBS Märchen….

Einmal mehr interesssant:

Wie oft wird KKS von Kommentierenden ‚geprügelt‘,

gar persönlich angefeindet.

Nun aber wird sie himmelhochjauchzend abgefeiert.

Tja…bemerkenswert…

Bin deine Kommentare leid. Dann fang endlich an, zu arbeiten. Tellerwäscher werden immer gesucht!

Da kommt man schrittweise einer Idee entgegen, die mich schon immer faszinierte:

Die Banken sollen doch bei sich die eigenen Eigenmittelvorgaben einhalten, die sie bei ihren Kreditkunden fordern.

So einfach, ihr EK einfach erhöhen, oder die Anforderungen bei den Kunden reduzieren, oder eine Kombination aus beidem…..

…..und Vernunft kehrt ein.

Aber das Karinli das dolmetscherli ist die falsch bring profis

Was die Keller-Suter mit der CS verbockt hat, stellt aber alles in den Schatten…Lob ist somit nicht angebracht. Die Frau hat ganz einfach viel zu viel vermasselt.

Absolut richtig so. Alles andere zu dem Thema hat Blocher gesagt. Anders als bei der EU kann die Schweiz das umsetzen und es wäre sehr im Interesse des Landes.

Eigentlich ist ein Eigenkapital etwas Anderes: ein real existierendes Gegenstand das Wert aufbewahrt und gleichzeitig keine Verpflichtung einer Drittpartei ist.

Währungen stellen somit kein Eigenkapital dar, die Staats- und Firmenanleihen auch nicht, Derivate auf gar keinen Fall.

Bauland und Immobilien ja aber nur wenn keine Hypothek lastet. Gold und Silver ja aber nur physisch, d.h. keine ETFs, keine Minenaktien, keine Zertifikate.

So gesehen verfügen die Banken über gar kein Eigenkapital, abgesehen von paar Büros.

Ob KKS das versteht wage ich zu bezweifeln.

Wer das oberste Kader mit sovielen Millionen Entschädigung vergüten kann hat anscheinend genügend Geld. Also richtig so