Wenn wir realistische Annahmen fürs Aktien-Sparen verwenden, dann sind vermeintliche Aktien-Katastrophen-Länder plötzlich gar keine Katastrophe mehr.

Für unsere Analysen gehen wir von der realistischen Annahme aus, dass der Sparer jedes Jahr den gleichen Betrag auf mehrere grosse Aktien verteilt.

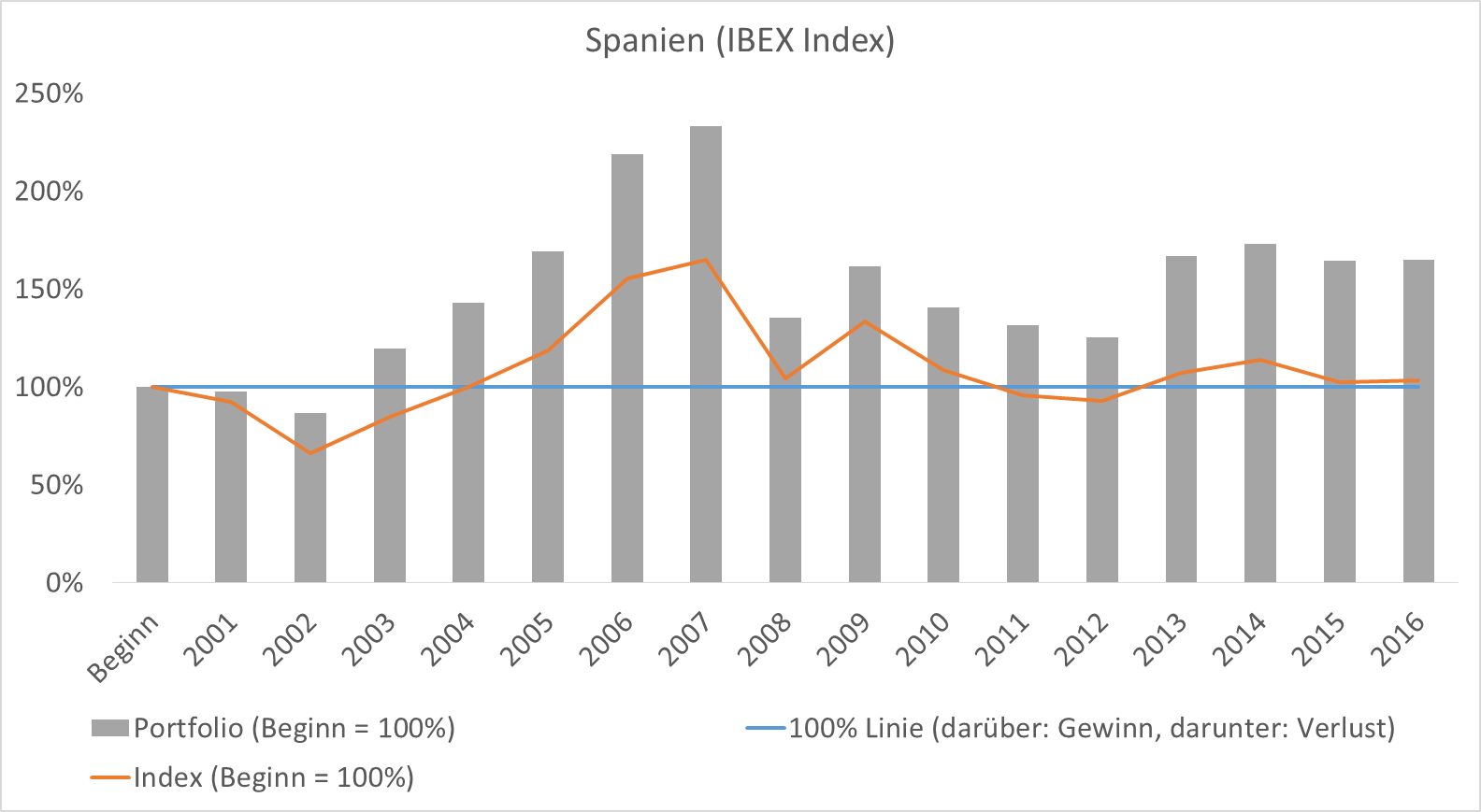

Beispiel Spanien. Spanien geht es doch schlecht, oder? Aktien-Fake!

Der spanische Aktien-Index IBEX liegt heute leicht höher als zu Beginn des Jahrtausends.

Wer in Spanien mit Aktien sparte, hat heute 65% mehr als am Anfang – trotz dramatischer Wirtschaftskrise. Und noch wichtiger: Nur am Anfang war das Portfolio zweimal negativ. Danach ist es nie mehr in den roten Bereich gefallen. Wer das Geld unter das Kopfkissen legte, dem fehlen jetzt diese 65% Renditen.

Wer in Spanien mit Aktien sparte, hat heute 65% mehr als am Anfang – trotz dramatischer Wirtschaftskrise. Und noch wichtiger: Nur am Anfang war das Portfolio zweimal negativ. Danach ist es nie mehr in den roten Bereich gefallen. Wer das Geld unter das Kopfkissen legte, dem fehlen jetzt diese 65% Renditen.

Selbst wenn man im dümmsten Augenblick, also 2008, mit dem Sparen begann, ist man schon seit vier Jahren leicht positiv. Wohlgemerkt: Wir sprechen von wirklich schwierigen Verhältnissen in einem Land, dass in der Öffentlichkeit despektierlich als PIGS Land bezeichnet wurde.

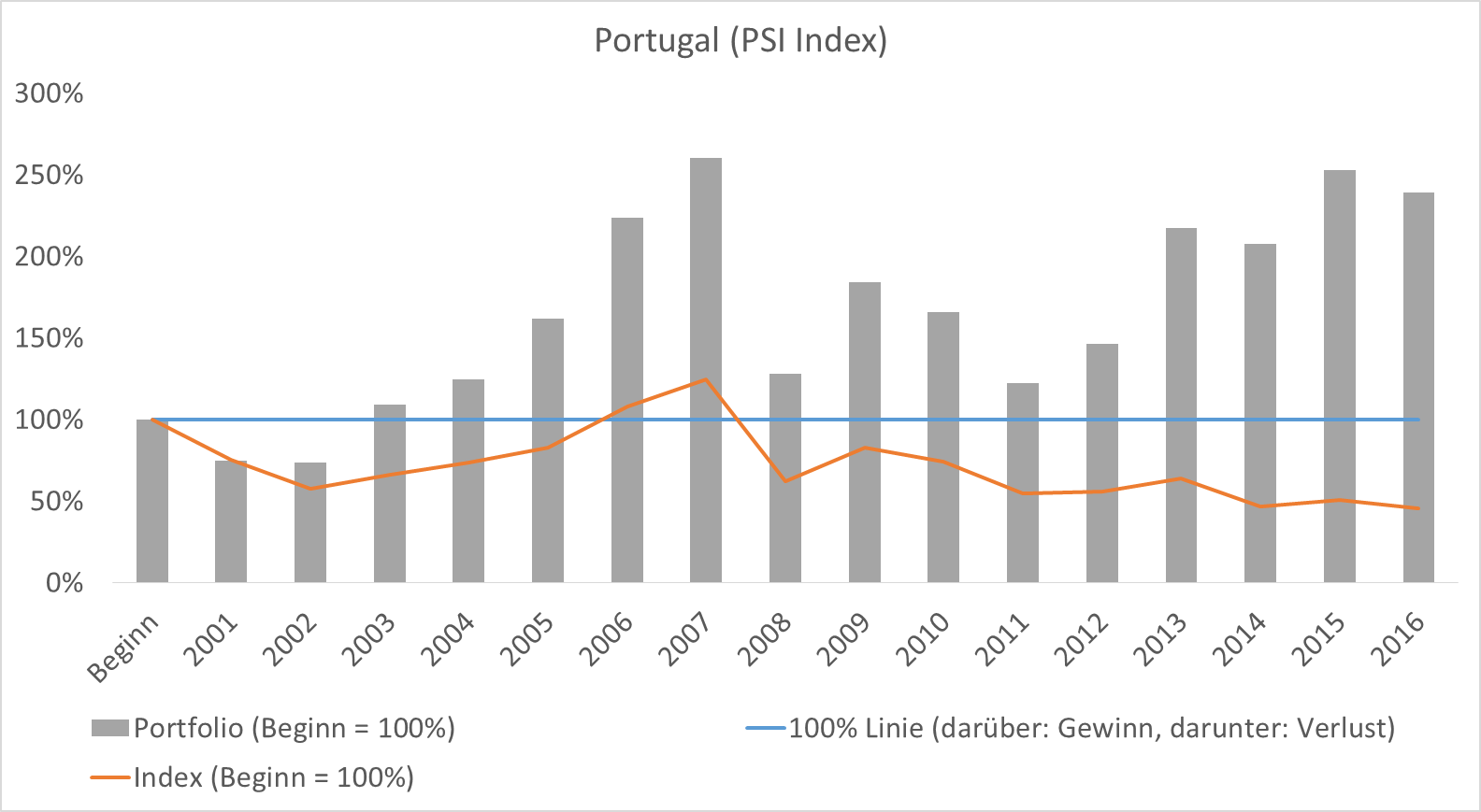

Portugal, das neben Spanien, Italien und Griechenland ebenfalls zu den PIGS Ländern gehört, lieferte sogar eine Rendite von 139%.

Aktionäre in Portugal haben heute also 239% der ursprünglichen Anlage.

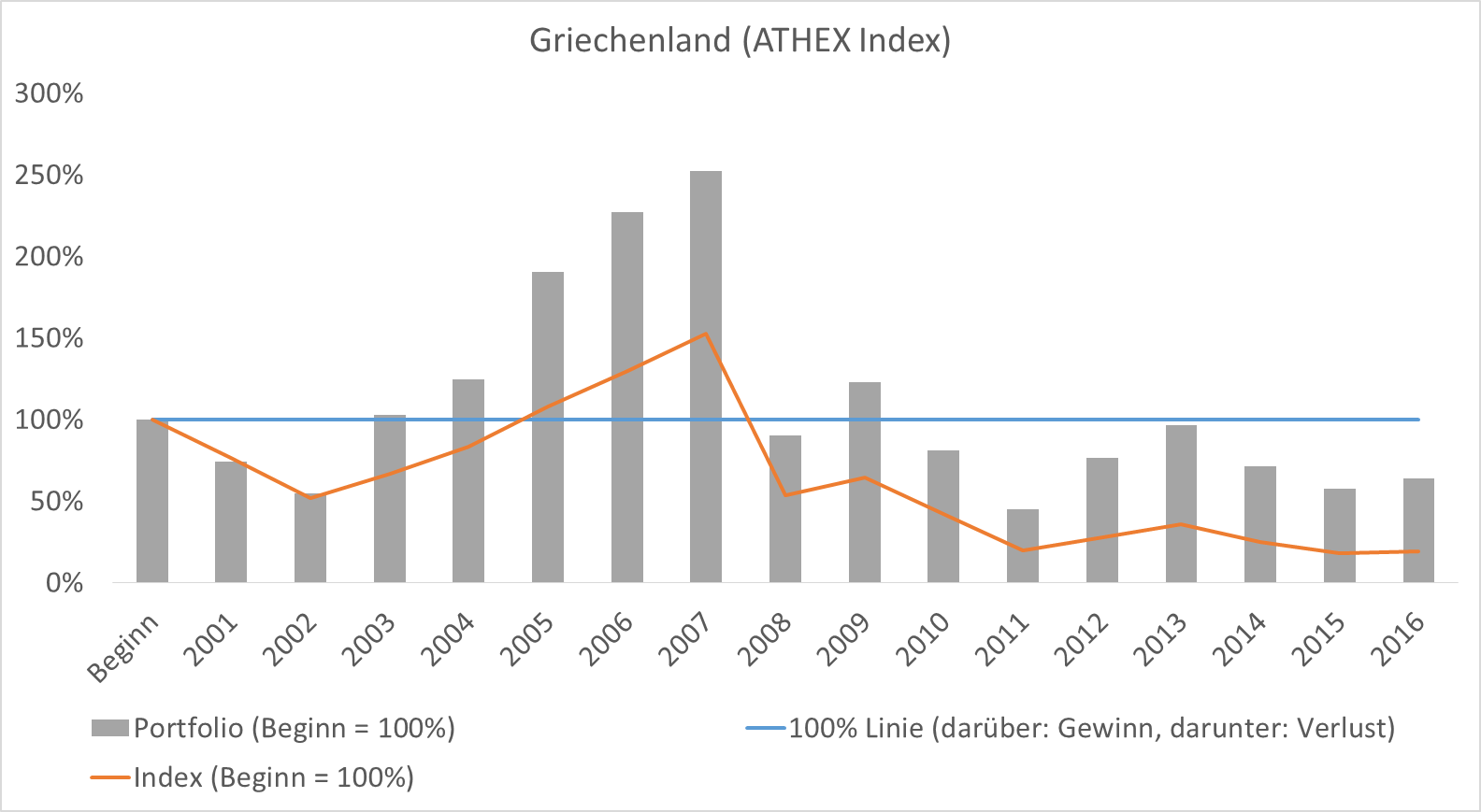

Aus den vier PIGS Ländern ist nur Griechenland bis heute immer noch negativ.

Doch es ist sehr unrealistisch anzunehmen, dass man das ganze Geld in Griechenland gespart hätte. Nicht einmal griechische Aktionäre machen dies. Vernünftige Aktien-Anleger legen in mehreren Märkten ihr Geld an, weil so durch Diversifikation mehr Sicherheit entsteht.

Wie wir das gerechnet haben: Wir haben alle Daten von Standard & Poor’s eingekauft, also Aktienrenditen nicht selbst gerechnet, sondern von einem der grössten Finanzdaten-Anbieter lizenziert. Um die grauen Balken zu berechnen, also der Aktien-Depot-Wert für einen Sparer, der jedes Jahr in grosse Aktien des Landes investiert, haben wir für jedes Jahr die jeweils grössten 20 Aktien des Landes genommen und deren Rendite plus Dividende von Standard & Poor’s bezogen.

Wir haben dann angenommen, dass jede Aktie die gleiche Bedeutung im Aktien-Depot hat und so die Gesamtrendite und den Aktien-Depot-Wert am Ende des Jahres berechnet. So kommen wir einem typischen Aktien-Depot eines Sparers am nächsten.

Wir haben diesen Betrag durch die Summe aller jährlichen Einzahlungen geteilt. Ist der aktuelle Wert des Aktien-Depots höher als die Summe aller Einzahlungen, dann ist der Balken über 100%, und umgekehrt ist der Balken unter 100%, wenn Verlust gemacht wurde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Inside Paradeplatz (Blog) […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann mir nicht vorstellen, daß man mit regelmäßigen Investitionen in Form des cost-average-Ansatzes in den portugisischen PSI 20 – Index, der heute bei 5.000 Punkten steht (Ende 2000 bei 10.000 Punkten) deutlich mehr Rendite erzielen konnte als in den spanischen IBEX 35 – Index, der heute immerhin wieder den Stand von Ende des Jahres 2000 erreicht hat:

http://www.onvista.de/index/IBEX-Index-324911

https://www.ishares.com/us/products/239683/ishares-msci-spain-capped-etf#chartDialog

http://www.onvista.de/index/PSI-20-Index-324727

http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000U0D7

Vielleicht überprüfen Sie noch einmal ihre Rechnung.

Die Wertentwicklung von Portugal müßte eher der von Griechenland ähneln, da beide Indizes ein ähnliches Chartmuster haben. Außerdem ist es in Portugal und Griechenland so, daß man alle Jahre ratierlich teurer gekauft hat, als die ETF´s heute wert sind. Was geschah mit den Dividenden bzw. Ausschüttungen der ETF´s? Hat man dafür auch einst ETF´s gekauft, die heute preiswerter als der ursprüngliche Kaufpreis sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Übrigens:

Der deutsche DAX – Kursindex hat aktuell (6.000 Punkte) den Stand von Ende 2000 (5.000 Punkte) geringfügig übertroffen bzw. den damaligen Allzeithöchsttand aus März 2000 (6.000 Punkte) gerade wieder erreicht.

Der vielbeachtete und in der Presse regelmäßig genannte DAX – Performanceindex hat durch die Thesaurierung der Dividenden aus 29 Jahren seit Bestehen ( 29 x ca. 3% ) einen doppelt so hohen Punktestand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben keinen ETF und auch nicht den Index PSI 20 gekauft, sondern jeweils die 20 grössten Aktien Portugals. Rechnen Sie das einmal nach. Zugegeben, Portugal hat mich auch am meisten überrascht. Ich beziehe die grössten 20 Aktien von Standard & Poor’s und auch die Renditeinformationen. Ich kann mir nicht vorstellen, dass Standard & Poor’s das falsch macht. Ich gebe Ihnen aber gerne die Daten, damit Sie das selbst überprüfen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte helfen Sie mir mit Portugal:

Seit 16 Jahren werden regelmäßig Anteile auf den nationalen Aktienindex gekauft, der heute ungefähr auf Allzeittiefststand notiert, nämlich halb so tief wie zu Beginn des Sparens.

Insofern hat man auf fast jedem monatlichen Kauf einen – teilweise nicht unerheblichen – Buchverlust.

Nur die in den Krisenjahren 2003, 2012 und ab 2016 gekauften Anteile verzeichnen einen geringen Buchgewinn, alle anderen wurden – teilweise deutlich – teurer erworben.

Man lag Mitte 2007 mit dieser Art des Sparens gut im Plus, alle (!) Monatskäufe wiesen Buchgewinne aus. Da man diese aber nicht realisiert hat, sind sie über die Zeit wieder verloren gegangen.

Wie kommt man heute trotzdem auf einen Gewinn?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstens durch die tiefen Einkaufspreise während den Tiefpunkten der Märkte, die tiefer waren als heute und zweiten durch Dividenden, die man zu sehr tiefen Preisen wieder investieren kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sollte vielleicht noch Erwähnung finden, daß der Cost-Average-Ansatz das Provisionsaufkommen für die Depotbank linearisiert und planbar macht. Speziell, wenn er mit normalen Fonds betrieben wird.

Regelmäßig fallen so Abschluß- sowie Bestandsprovisionen von einem schwankenden Depotwert an.

Deshalb wird er von institutioneller Seite vielfach empfohlen bzw. von wirtschaftlichen Laien gerne geglaubt.

Wer hingegen seit 2000 in Anleihen der Eurostaaten investiert und auch während der Eurokrise 2011 nicht verkauft hat, lag fast die ganze Zeit hinweg im Plus. Unabhängig von den Überrenditen durch Kursgewinne auf „PIGS“ – Anleihen nach der Eurokrise während der Jahre 2012 bis 2015, die die Renditen des Aktienmarkt bei weitem übertrafen.

Selbst Länder wie Portugal hatten 2007 noch ein Rating von AA bzw. Griechenland eines von A. Anleihen aller Eurostaaten rentierten sich bis 2009 um 4%.

What a difference a day makes…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant ist auch der entsprechende Wikipedia – Artikel:

https://de.wikipedia.org/wiki/Durchschnittskosteneffekt

Der „Cost-Average“ – Effekt nützt nur in Märkten, die ihre alten Hochs irgendwann wieder übertreffen.

Das ist jedoch bei den Börsen der südeuropäischen Krisenländer gerade nicht der Fall und auch in der nächsten Zukunft nicht absehbar.

Normalerweise steigen Schwellenländerbörsen durch die schwache Währung laufend an, wobei in Hartwährung betrachtet der Indexzuwachs durch den Währungsverlust oft (über-)kompensiert wird.

Beispielhaft dazu der türkische ISE National – bzw. brasilianische Bovespa – Index und jeweils ein ETF darauf in Hartwährung:

Türkei

http://www.onvista.de/index/ISTANBUL-ISE-NATIONAL-100-Index-8313320

http://www.onvista.de/etf/ISHARES-MSCI-TURKEY-UCITS-ETF-USD-DIS-ETF-IE00B1FZS574

Brasilien

http://www.onvista.de/index/Bovespa-Index-15826957

http://www.onvista.de/etf/LYXOR-UCITS-ETF-BRAZIL-IBOVESPA-C-EUR-ACC-ETF-FR0010408799

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja, die Aktien haben nicht gewonnen.

Der Euro (und auch die anderen Fiatwährungen) hat an Wert verloren!

Warum sehen so wenig Leute grundlegende Tatsachen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man – wie hier – Ende des Jahres 2000 als Beginn der Betrachtung wählt, so steht der Euro heute sogar geringfügig höher als damals:

Kassakurs per 01.01.2001 = 1,0732 EUR/USD.

Zudem die Hausse ab 2003 bis 2007 mit zeitgleich weiter ansteigendem Eurokurs, während der alle Börsen Europas – selbst die der „PIGS“ – Staaten – die von Amerika (z. B. den Nasdaq – Index) an Rendite bei weitem übertrafen.

Nur war dies ein Aufschwung durch eine einmalige Kreditexpansion mit Markt- und Preisverzerrungen, so wie aktuell die Hausse in Amerika auch auf mannigfaltige finanziellen Manipulationen (Leveraging, fremdfinanzierte Dividenden, Aktienrückkäufe, überteuerte Übernahmen, etc.) beruht, wie sie aktuell europäische Firmen nicht in dieser extremen Form vornehmen, was nach der nächsten Krise hinsichtlich der Zukunftsfähigkeit der Unternehmen von Relevanz sein kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag,

Ja, gegenüber des USD (der ja zu grossen Teilen die „Deckung“ des EUR ist).

Daher schrieb ich auch in Klammern, dass auch die anderen Fiatwährungen sich langsam pulverisieren.

Der USD hat sich seit der Gründung der FED 99% seiner Kaufkraft eingebüsst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht uns nicht um Währungsspekulationen, sondern um Aktienanlagen. Darum werden die Renditen in Landeswährungen ausgedrückt. Alles andere würde die Analyse verzerren.