Sergio Ermotti und Ulrich Körner treiben den Verkauf des Assetmanagements voran, meldet die Financial Times mit Bezug auf Insider. Die Division lande wohl bei der Deutsche-Bank-Tochter DWS.

Kommt der Deal, sind die zwei UBS-Kapitäne fein raus. An der Generalversammlung vom 2. Mai wäre die „Fusion“ ein perfektes Ablenkungsmanöver vom eigenen Scheitern.

Das Duo hat trotz McKinsey-Beratung und viel Zeit das Assetmanagement nicht zur führenden Kraft in Kontinentaleuropa gemacht. Die französische Amundi, ebenfalls ein Fusionskonstrukt, ist auf und davon.

Die UBS-Aktie könnte vom Deal profitieren. Die DWS ist kotiert, steigt ihr Kurs, hebt das auch den UBS-Titel.

Gut für den Bonus von Ermotti und Körner. Schlecht für die Mitarbeiter. Sie wären die grossen Verlierer des Vorhabens.

Die Schweizer UBS wäre in der verdoppelten DWS nur Juniorpartnerin. Das Sagen hätte weiterhin die Deutsche Bank. Sie hält derzeit 79 Prozent am Assetmanager, den sie vor Jahresfrist kotieren liess.

Dass die Deutschen den Schweizern bei den entscheidenden Fragen den Vortritt lassen würden, ist unwahrscheinlich. Vielmehr wäre die UBS einfach der Geldonkel aus der reichen Schweiz.

Die 2’300 Assetmanagement-Angestellten der hiesigen Nummer 1 müssten schauen, was aus ihnen würde. Sie wären Mitarbeiter zweiter Klasse in der neuen, grossen DWS.

Ermotti und Körner würden argumentieren, dass die DWS ein Growth case wäre. Neue Kunden, neue Angebote, neue Gelder – so das Credo. Das bringe Jobs.

Also seien alle Gewinner.

Die Realität ist eine andere. Eins plus eins gibt anderthalb – im besten Fall. Damit für Ermotti & Co. etwas herausschaut, müssen die Kosten runter.

Aus zwei Angestellten wird einer. Geht der Deutsche oder geht der Schweizer? Das ist die Frage. Aus DWS-Sicht ist sie wohl schnell beantwortet.

Wofür also erhalten Ermotti und Körner ihre Boni? Was war ihre Leistung im Assetmanagement?

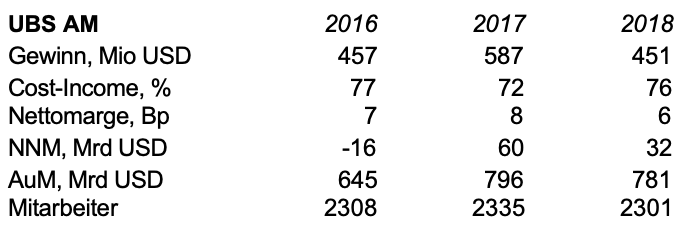

Der Gewinn vor Steuern ging zurück, das Verhältnis von Kosten zu Ertrag verschlechterte sich, die Marge sank.

Vieles zeigte nach unten. Nicht das eigene Entgelt, das blieb hoch.

Die 2’300 Mitarbeiter der Division zahlen die Rechnung. Sie lesen heute in der Financial Times „UBS and Deutsche Bank asset managers in ’serious‘ merger talks“ und denken: Was jetzt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als pensionierter Senior Trader finde ich den (mutmasslichen) Entscheid des aktuellen UBS Managements, sich vom AM zu trennen, löblich. Es dürfte für weitere und nachhaltige Kursstimulation sorgen. Trotz baldigem Dividendenabgang von 70 Rappen, sehe ich den Titel bereits in diesem Jahr wieder bei CHF 15 oder noch höher. Für mich ist UBS ein klarer Kauf auf dem aktuellen Niveau. Das Glas ist halb voll und nicht halb leer bei der grössten Schweizer Bank. Die Weichen für die Zukunft sind gestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… nur, aus dem Glas wird immer mehr ein Gläschen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll der Verkauf eines Teils der UBS langfristig bringen?

Was soll eine Bank machen wenn sie keine Vermögen mehr verwaltet? Noch mehr wertschöpfungsfrei spekulieren?

Mit welchem Geld dann, wenn sie keine Vermögen mehr verwalten? Spekulieren auf Kredit, ohne Eigenkapital?

Sie haben etwas zu tief ins Glas geschaut.

Wie wärs mit ehrlicher Arbeit?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kurzsichtig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihre Argumente sind reine Manipulation, Sie wollen sich damit nur Ihre Pfründe sichern. Von einem Assetmanagement verstehen Sie wenig bis gar nichts, und das noch als angeblicher „Senior Trader“!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und die paar milliarden in frankreich bezahlt die ubs aus der portokasse. dazu trickst man ein weiteres mal den fiskus aus zu lasten der steuerzahler. wenn es ganz dick kommt, darf dann der steuerzahler die ubs noch vor dem untergang retten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Damit ist auch klar dass die UBS kleiner wird und kein global Player mehr ist. Das hat nichts mit Wachstum sondern nur mit Ausverkauf der profitablen Filetstücke zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie soll denn der Merger im Detail aussehen? Was ist der „Merger“ tatsächlich?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der reiche Geldonkel aus der Schweiz… Herrlich geschrieben, made my day!

Aber ich frage mich schon langsam, ob da nicht irgendwann der Staat dazwischengehen muss, immer dieses Gewinne privatisieren und Verluste der Allgemeinheit aufdrücken (denn wer wird die 2300 Leute ‚durchfüttern‘? Viele sind sicher hochspezialisiert in Detailaufgaben innerhalb des Grosskonzerns, und so viele andere grosse Assetmanager gibt es wohl nicht, wo die unterkommen können. Die vielen kleinen Assetmanager können sie wahrscheinlich auch nicht brauchen, weil sie zu wenig Gesamtüberblick haben.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Normale Konzentration der Banken,

die mit dem Ueberleben kämpfen.

Das ist nur der Anfang. Vieles wird

die künstliche Intelligenz übernehmen,

in Zukunft oder der Kunde selber.

Andere Branchen werden folgen.

Willkommen in der Realität.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bundesrätin Widmer-Schlumpf wollte das Bankkundengeheimnis für Ausländer und für Schweizer eliminieren. Wie sie auch den Bargeldverkehr einschränken und sogar auf die Länge abschaffen wollte. Vorgeschickt hat sie u.a. den damaligen Chef der Raiffeisen, den ihr vertrauten Pierin Vincenz. Man hat vernommen, dass ex BR Widmer-Schlumpf immer wieder mit Intrigen operiert hat. So geschehen gegen einen RR-Kollegen in GR als Beispiel. Die NZZ hat damals ausführlich berichtet.

Widmer-Schlumpf hat ja seinerzeit, als es um das Bankkundengeheimnis gegangen ist, gesagt, der Schweizer Finanzplatz müsse schrumpfen. Nun läuft es.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… aus der Science Fiction.

Komisch nur, dass nicht mal ein normaler Chat in der „Realität“ über KI funktionieren will.

Aufwachen und die Realität mal wirklich (das mit dem echten) sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die K.I.-Sau wird alle paar Jahrzehnte durch das Dorf getrieben …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Assetmanager bisher nur überragende Anlageergebnisse erzielt haben, sollte einer erfolgreichen Karriere auf eigene Rechnung nichts im Wege stehen 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fritz Meyer,

KI ist ein Marketingmärchen. Das sind bessere Taschenrechner, vorprogrammierte Abläufe. Mit Intelligenz hat das nicht viel zu tun.

Das Finanzsytem ist mit diesen dämlichen Zinssystem schon so aufgebaut, dass es mathematisch nicht aufgeht, weil die Zinsschulden niemals bezahlt werden können.

Das versteht ein fünfjähriger.

Vielleicht rufen daher alle nach KI in der Finanzbranche..

@icf,

Es war Rudolf Merz der das Ende des Bankgeheimnis eingeläutet hat. Sie können auf Youtube das gerne nochmals nachschauen.

Zudem haben es die Grossbanken selber verbockt mit ihren Steuerhinterziehungen.

Steuerhinterziehung ist genauso Betrug und strafbar wie Asylmissbrauch.

Nur ist das erste „Ehrensache“ und nicht strafbar und beim zweiten wird eine Hexenjagd gemacht.

10 Milliarden wurden 2018 von Steuerhinterziehern nachgezahlt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Frühwarn-indikator war unverkennbar. Der ablosute Topshot bei UBS, Karin Ö., hat mit ihrer Entourage dem UBS AM den Rücken gekehrt. Ihre Empfehlung zuhanden der UBS GL: „sell“!

UBS FIM war unverkäuflich. UBS AM eher.

Welcome, open platform. Welcome, brave New world. Welcome, first female CEO of UBS!

UBS Kunden wirds freuen.

TRX kosten werden steigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrektur: „Das Duo hat WEGEN McKinsey-Beratung und viel Zeit das Assetmanagement nicht zur führenden Kraft in Kontinentaleuropa gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage ist, wenn die beiden Herren so fit sind…wofür brauchen sie die Herren von McK? Doch zu wenig Know-How oder einfach die Prämie für den „safe your ass“ Hedge die Bank bezahlen lassen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sich auf einen Arbeitsvertrag mit einer Bank einlässt, sollte lesen können. Die Kündigungsfristen sind dort oder gesetzlich festgelegt. Ebenso allfällige Abgangsentschädigungen. Man kann nicht erwarten, dass eine Bank ein Wohltätigkeitsinstitut ist. Damit die Befehlshaber ein Geschäft beschliessen, muss es für diese interessant sein. Finanziell. Alles, was dabei gespart wird, nehmen andere nicht ein. Dies gilt nicht nur im Tertiärsektor. Wenn sich später einmal — vielleicht — tatsächlich eine Ausweitung der Geschäftstätigkeit ergibt, dann kann sich ergeben, dass entweder rationalisiert werden kann oder wieder mehr Personal eingestellt werden muss. Bankdienstleistungen sind nicht unbedingt die, die’s in Zukunft vermehrt braucht. Ich rate also von Anstellungen in diesem Sektor generell ebenso ab wie von Beteiligungen. Arbeiten und investieren sollte man in Bereichen, die nicht drohen, in einigen Jahren dahin zu serbeln. UBS/DWS ist kein Einzelfall. Im nächsten Jahrzehnt dürften solche „Deals“ zum tausendfachen Normalfall werden. Sie sind kaum mehr erwähnenswert. Dies unabhängig davon, ob das Finanzinstitut schweizerisch ist (bzw. seinen Sitz in der Schweiz und die Eigentümer hauptsächlich sonst wo hat) oder nicht. Da helfen keinerlei englischen oder chinesischen Ausdrücke für die Finanzverwalter irgendetwas. Die Assets (neudeutsch) kann man heute von günstiger Software (neudeutsch) managen (neudeutsch) lassen, die nur einmal programmiert werden muss, und dann noch gewartet bzw. der neuen Hardware (neudeutsch) angepasst.

Wer also genau jene Arbeit im sogenannten Geldbereich gelernt hat und dafür angestellt ist, muss sein Leben neu gestalten. Das ist weltweit keine Überraschung. Die Obermanager beneiden hilft gar nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Investieren war ist und bleibt eine Vertrauenssache. Wie du das mit deiner neudeutschen Software bewerkstelligen willst, ist mir einfachem Gemüt eher schleierhaft. Dass eine Zäsur bei der hochdotierten Risikoträgergemeinschaft vonnöten ist, liegt auf der Hand; das zutodetreten (altdeutsch) eines ziemlich effizient funktionierenden Finanzsystems ist hingegen schlicht als vollblind zu betrachten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Supermario

Weil investieren Vertrauenssache ist, würde ich eine gute Software ca. 98% der Kundenberater vorziehen. Leider kenne ich noch keine wirklich gute. Und unser Finanzsystem ist ungefähr so effizient wie Autos in Henry Fords Zeiten. Wake up!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fränzel

Bin da ganz leicht gegenteiliger Meinung; ich erinnere mich noch an Zeiten, wo eine ganz gewöhnliche Order zum Kauf von 100 IBM nach drei oder vier Arbeitstagen (vielleicht) ausgeführt wurde. Und man für Reisen schnell mal zwei Dutzend verschiedene Währungen (in Bar) „organisieren“ musste. Diesbezüglich sind eben Anlageentscheidungen mittlerweile einfacher zu erledigen; ob sie allerdings besser sind, bleibt (aus meiner doch subjektiven Sicht) dahingestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was jetzt? Na was wohl, endlich richtig arbeiten.

Game over, mit Hemd, Krawatte und Scheintätigkeit die Gesellschaft abzuzocken.

Und dabei noch naserümpfend auf den Peupel hinunter zu äugen.

Überkleid anziehen und so schuften, dass man Schwielen anstatt Ferraris vorzeigen kann.

Und dazu einen gesunden Geist, denn das schenkt einem ein müder Körper.

Bonus: Weniger Ausgaben dank weniger Frustkäufen, weniger Paartherapien und weniger Pseudo-Hobbys.

Um letztendlich das zu erleben, was ich persönlich bestätigen kann und von Betroffenen nach Jahren schon oft zu hören kriegte: „Im Rückblick war mein Rauswurf aus dem krankmachenden Finanz-Hamsterrad das grösste Geschenk Gottes.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar niemand wird gerne aus dem Paradies vertrieben und im UBS Asset Management lebt es sich halt fürstlich wie die Zahlen aus dem Geschäftsbericht 2018 zeigen:

durchschn. Personalkosten 305‘000 USD pro Mitarbeiter

(702 Mio, 2301 FTE = Full time equivalents)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur nebenbei: wovon sprechen wir eigentlich genau, wenn wir von den grössten Assetmanagern sprechen?

Die Amundi sei auf und davon. Die UBS ist aber in AuM fast doppelt so gross wie die Amundi.

Zählen zum hier gemeinten Asset Management nur die institutionellen AuMs?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Best user name ever.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Indeed.

Die user names sind oft das Beste in diesem Blog.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweinerei sondergleichen, wenn die grossen Bosse noch ein paar Millionen mehr abzocken und das auf Kosten der Mitarbeiter !!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann kann ja endlich auch der grösste Hasardeur U.K. abtreten. Nach Demontage des Corporate Center mit Global Operations (Mit-Hasardeur der Teutone Hofmann) und IT (Mit-Hasardeurin Trogni und der CH Speichell…. Stephan A.) und Raubzug gegen UBS, ihre MA und letzlich die Gesellschaft höchste Zeit für ein letztes Davontorkeln.

Wohl bekomm’s und see ya there…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Letztlich muss man doch objektiv sagen: guter Job Ermotti und Weber – Hut ab! Die Zeit genutzt und den Gemischtwarenladen umgekrämpelt und fokussiert – nicht einfach bei dieser Grösse, dem riesigen Wasserkopf und den politischen Rahmenbedingungen. Jetzt fehlt nur noch eine Neuausrichtung der IT – ein leidiges Thema und Null Kompetenz in der GL.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich zitieren darf: trotz McKinsey-Beratung

Really?

Vermute ohne McK Beratung hätte es gekappt, wie immer…wenn die Gurkentruppe ihre Finger im Spiel hat.

Nunja, haben Ihre ex Kollegen gut bei anderen Firmen platziert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso wird nicht einmal das Unternehmen McKinsey genauer unter die Lupe genohmen? Die haben nicht nur bei der UBS Chaos angerichtet, welche den Staat am Schluss Millionen kosten. Diese finanziert dann der Steuerzahler.

Ein Verdacht kommt auf: Wird die Finma auch von McKinsey gesponsort?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die FINMA ist in etwa das gleiche wie wenn der Metzgereiverband die Lebensmittelkontrollen in den Metzgereien selber durchführen würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sinnvoll wäre ein Swiss Packet mit der CS; stattdessen verkauft Sergio ein Stück Schweiz an die EU; eine Schande!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo Ihr klugen Schweizer CEO’s VRP’s und sonstige Clowns; nachdem bereits die Swiss DEUTSCH wurde wird es demnächst auch die UBS; der deutsche VRP wurde ja bereits vorsorglich vor 2 Jahren aufs Posium gehievt.

Ausverkauf der Schweiz geht munter weiter, und die Zeche bezahlt das arbeitende Volk.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja, unter der Lufthansa geht es der Marke „Swiss“ hervorragend, und auf jeden Fall besser in der Zeit der Experimente à la Sabena.

Und der Verkauf des Asset Managements ist ein richtiger Schritt angesichts des Margendruckes und der andauernden Interessenskonflikten zwischen den verschiedenen Bereichen. Ein sehr logischer, wenn auch etwas später Schritt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Entscheidungsträger haben ihre Schäfchen schon im trockenen. Ihre Visionen falls sie welche haben funktionieren nicht. Anstatt an der Basis zu lauschen und sinnvolle Allianzen einzugehen, wird gleich verscherbelt, was zu einen super auserordentlichen Gewinn führt und nochmals die Kasse klingeln lässt, wer deswegen über den Jordan geht ist egal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 🇨🇭 das kleine Stachel 🐖 das nehmen auf dem Rückweg ein. Was dem .. vor 75 Jahren nicht gelang, scheint den Smartboys vom heute zu gelingen. Fliegende Bank ist 🇩🇪 , ✈️ Banker bald auch. Wenn dann der Donald Duck aus den 🇺🇸 mitmacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Einheit mit suboptimaler Grösse im Markt zu verkaufen ist keine Schande. Das stand immer mal wieder auf der Agenda, aber der Preis hat nie gestimmt. Ob das jetzt anders ist? Seit wann hat DB tiefe Taschen? Die Frage ist eher, bringt das zum jetzigen Zeitpunkt etwas für die Aktionäre?

Und was soll der Markt da goutieren? Ein Merger mit einer DB Einheit, die selbst nichts auf die Kette bekommen bis auf wenige Flagship Produkte. Da kann der Markt wohl nur schmunzeln. Fröhliches Hauen und Stechen mit dem DWS Management.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man die polarisierenden Nebengeräusche weglässt, machen die Abspaltung und der Zusammenschluss jede Menge Sinn. Vielleicht nicht für die vom unvermeidlichen Abbau betroffenen Mitarbeiter, aber aus Shareholder-Sicht!

Es gibt globale Trends, denen sich die UBS nicht wiedersetzen kann:

(1) Asset Management ist (mit Ausnahme von spezialisierten Investment Boutiquen) ein Massengeschäft, das von Economies of Scale lebt. Doppelt so viele Assets können locker mit dem 1.2-1.3-fachen Belegschaft verwaltet werden. Was wiederum die Marge steigert.

(2) Kein Bankkunde will Inhouse-Produkte. Die Zeiten sind vorbei, wo Banken ihren Kunden die überteuerten und häufig mediokren hauseigenen Fonds aufschwätzen konnten. Deshalb sind praktisch alle namhaften Asset Manager eigenständig und profitieren von der offenen Produktarchitektur (Best Advice) im Wealth Management der Banken.

(3) Talente im Asset Management wollen bei Pure Plays arbeiten und nicht im Gemischtwarenladen einer Bank, wo Asset Management i.d.R. ein Nebenkriegsschauplatz ist.

(4) Die Schweiz als Asset Management Standort mag für Nischenplayer und Investment Boutiquen spannend sein. Diese erbringen aber auch nicht die gesamte Wertschöpfungskette selber, sondern kaufen die Nicht-Kern-Funktionen günstig ein. Für einen Global Player im Asset Management mit einer kompletten Wertschöpfungskette ist es in der Schweiz zu teuer. Deshalb werden im Falle eines Zusammenschlusses UBS-DWS die austauschbaren Positionen im Back Office, IT, Corporate Functions zuerst in der Schweiz wegfallen. Wieso soll man bitte CHF 150k für einen Wertschriftenadministrator in Zürich bezahlen, wenn der gleiche Job kurzfristig im Nearshoring für einen Drittel und langfristig durch Digitalisierung praktisch gratis erledigt werden kann?

Lange Rede, kurzer Sinn: welcome to reality!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was der Reality Checker uns verschweigt:

Die UBS Aktie macht für den Shareholder seit vielen Jahren keinen Sinn mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Zusammenschluss kann durchaus Sinn machen. Die Frage ist nur: Kann es so geschickt durchgeführt werden, dass am Schluss die Interessen aller Stakeholders, des heutigen Kunden (End- und vorgelagerten) und des heutigen Aktionärs und des heutigen Steuersitzes vollumfänglich gedeckt sind?

Die Assets sind die wahren Assets😳!

Wenn 2 Parteien sich finden, weil Sie getrieben werden, ist dies in der Regel ein schwieriges Unterfangen!

Und vielleicht will ja der Aktionär seine Interessen nicht gewahrt sehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist leider nur noch ein Trauerspiel, was die heutigen „CEO“ heute leisten. Grosse Worte, kleine Taten und das auf Kosten ihrer Mitarbeiter. Despektierlich und grenzt an Wahnsinn. Es wird Zeit, dass den geldgierigen Abzocker die Grenzen gezeigt werden. Früher waren es Patrons mit Herz und Engagement – heute ist zuviel Dreck drin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde es nicht gut,dass die

Vakanten stellen nicht mehr besetzt

Werden, die ubs hat das nicht nötig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vakante stellen müssen wieder

Besetzt werden,es gibt viel-

Zuviele arbeitslose!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Ermotti und Körner opfern 2000 UBS-Assetmanager Inside Paradeplatz […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass sie vakante stellen nicht mehr besetzten wollen,

finde ich nicht gut, es gibt so schon viele arbeitslose

im banken-team UBS u. CS

Die UBS haben wir mit bundesgelder gerettet als sie in

schieflage war, die tochter fusion mit deutschland ist

sicher anders zu lösen ohne entlassungen.