Wer gedacht hat, die Krise in den USA sei vor ein paar Wochen durch energisches Eingreifen bewältigt worden, wird eines besseren belehrt.

Das US-Bankensystem ist am Abgrund. Wir durchleben die Finanzkrise 2.0. Höhere Geschwindigkeit als 2007/2008.

Nun musste auch die First Republic Bank von der FDIC, der amerikanischen Einlagensicherung, letzten Freitag nach Börsenschluss übernommen werden.

Das Institut war bereits im März in den Silicon Valley-Strudel geraten. Die Pressemitteilung vom 16. März las sich damals dramatisch:

Bank of America, Citigroup, JPMorgan Chase, Wells Fargo, Goldman Sachs, Morgan Stanley, Bank of New York Mellon, PNC Bank, State Street, Truist, and U.S. Bank überwiesen Einlagen in der Höhe von 30 Milliarden Dollar an die First Republic Bank um die Bilanz zu stabilisieren;

Die Woche zuvor wurden jeweils zwischen 20 und 109 Milliarden von der Federal Reserve ausgeliehen (Overnight Rate: 4.75%);

die kurzfristigen Anleihen von der Federal Home Loan Bank wurde um 10 Milliarden erhöht (Zinssatz: 5.09%).

„Reinforcing Confidence in First Republic Bank“ war die Überschrift dieser Mitteilung. Orwell lässt grüssen.

„Panik total“ hätte besser gepasst. Der Aktienmarkt liess auch kein gutes Haar an der Bank: von 123 Dollar Anfang März auf 14 Dollar einen Monat später.

Ein Minus von knapp 90%.

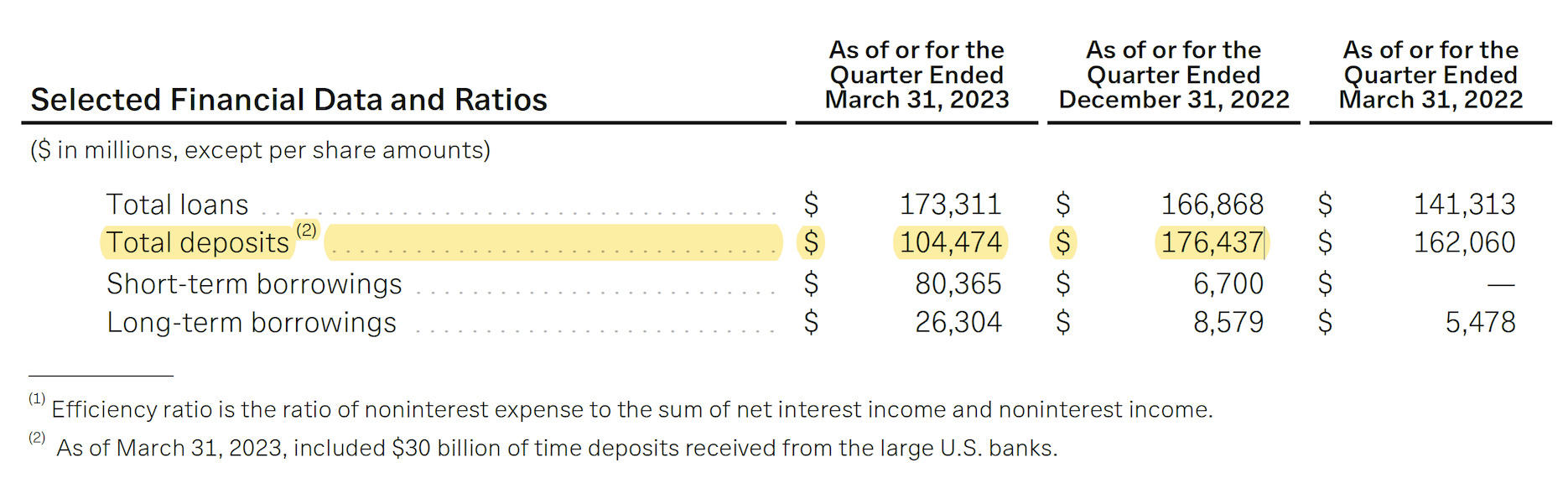

Dann die Quartalsergebnisse am 24. April: Ein Desaster. Mehr als 100 Milliarden Einlagen wurden im ersten Quartal abgezogen.

(Die noch ausgewiesenen 104 Milliarden Dollar waren gemäss der Fussnote inklusive der 30 Milliarden Fremdgelder der amerikanischen Banken.)

Die Aktie crashte weiter: minus 78% alleine in der letzten Woche. Nachbörslich am Freitag dann weitere 40%. Game Over.

Die FDIC übernahm. Über das Wochenende wurde ein Käufer für „die meisten Assets“ gefunden. JP Morgan Chase.

Die grösste Bank der Welt mit einer 3.2 Billionen Dollar Bilanz (3’201’942’000’000 Dollar) und eine der Top 4 Derivate-Gambler-Banken zeigte sich gnädig und half aus.

Nachdem sie schon Mitte März im Konsortium mit anderen Banken stabilisierend wirken musste.

Und das Beste für JP Morgan: Sie können sich auswählen, was sie von der First Republic Bank nehmen – und was nicht.

Gemäss Pressemitteilung vom 1. Mai werden eine „grosse Mehrheit der Assets“ und „manche Verbindlichkeiten“ übernommen.

Nicht nur in der Schweiz, auch in den USA scheinen die letzten Jahre Arbeit nichts gebracht zu haben.

Keine Bank darf untergehen, nicht einmal eine kleinere oder mittelgrosse. Too big to fail war wohl alles nur Theater.

Oder ist First Republic Bank too big to fail? Wäre diese nicht ein hervorragendes Beispiel, einmal ein Institut untergehen zu lassen?

Es scheint nicht so. Zu gross die Angst vor Ansteckung im Bankensystem.

Was lehrt uns die dritte US-Bankenpleite seit Beginn des Jahres noch?

1) JP Morgan Chase ist zwar hochriskant unterwegs (99% der Derivate „for trading“, nur 1% „for hedging“), kann aber trotzdem – oder vielleicht deswegen – nach belieben bestimmen, was sie machen.

Ähnlich wie die UBS bei der „CS-Rettung“ scheint auch sie einen recht guten Deal bekommen zu haben.

Es ist aber noch nicht aller Tage Abend. Auch wenn es Jamie Dimon gerne so hätte. Gleich nach der Ankündigung des Deals verkündete er grossspurig, dass „diese Phase der Krise nun vorüber sei“ (CNBC). Abwarten.

2) Das Fractional Reserve Banking (Mindest-Reserve-System) stösst an seine Grenzen. Durch die schnellen Zinserhöhungen werfen kurzfristige Staatsanleihen plötzlich wieder Zinsen ab.

Banken können auf „alte“ Einlagen aber kaum Geld zahlen, da sie auch noch „alte“ Assets auf der anderen Seite der Bilanz halten, die wenig Zinsen abwerfen.

Das heisst, Kunden haben schon einmal grundsätzlich ein Interesse, ihre Gelder abzuziehen und lukrativer zu parken als auf dem Kontokorrent.

Kommen nun schlechte Presse oder schlechte Ergebnisse hinzu, geht der Bank-Run unsichtbar und ganz schnell; keine langen Schlangen mehr am Bankomat. Alles Online.

100 Milliarden fliessen ab, ohne dass viele andere Kunden etwas merken.

3) Das Prinzip der Einlagensicherung hat nicht funktioniert. Durch ein Garantieren von Einlagen in gewisser Höhe sollten Bank-Runs verhindert werden.

Nun aber wurden grosse Mengen auch „unversicherter“ Einlagen abgezogen, also Beträge von deutlich über 250’000 Dollar.

Es stellt sich heraus, dass das ganze System auf Schönwetter ausgelegt war. Sobald es im Gebälk krachte, ging es nicht mehr.

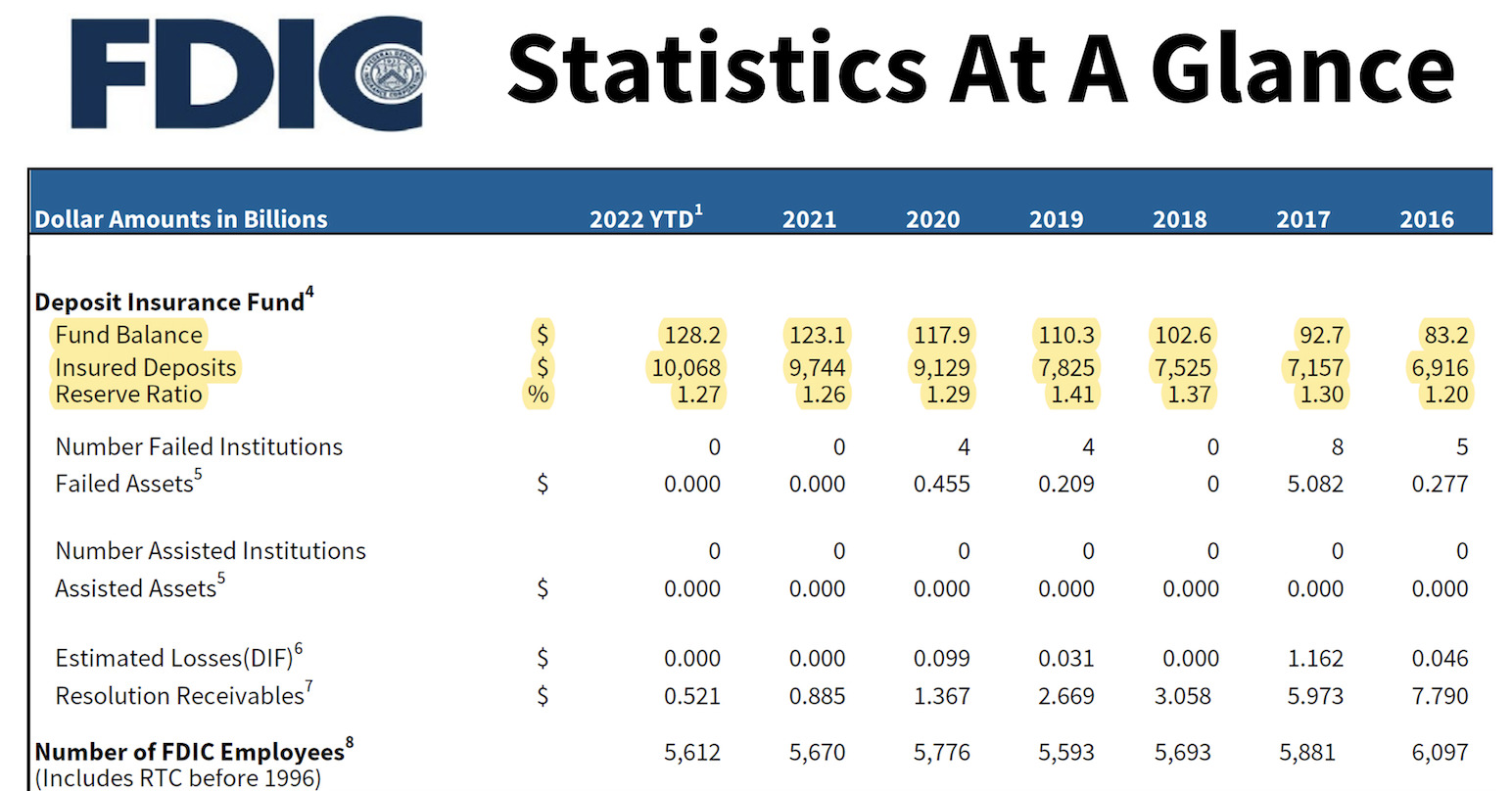

Die FDIC geht daher gleich Full speed in die Offensive. Vorgestern der Vorschlag einer kompletten Überarbeitung des Einlagensicherungs-Systems mit 3 Varianten.

Eine davon die vollständige Absicherung aller Einlagen in den USA („unlimited coverage“). Insgesamt 17’200 Milliarden Dollar, 7 Billionen mehr als jetzt.

Die bevorzugte Variante sei zwar eine „targeted coverage“.

Die Tatsache aber, dass eine volle Versicherung aller Einlagen auch vorgeschlagen wird, deutet darauf hin, dass hinter den Kulissen an eine Komplett-Rettung des Bankensystems gedacht wird.

Wie mit den jetzt vorhandenen 128 Milliarden in dem Deposit Insurance Fund nicht nur wie derzeit 10 Billionen, sondern alle Einlagen von 17,2 Billionen, abgesichert werden können, steht in den Sternen.

Aber die Hoffnung ruht wohl auf einem „Whatever it takes“-Effekt.

Wird angekündigt, dass alles abgesichert ist, dann kommt es auch zu keinen Abzügen. Hat während der letzten Monate nicht funktioniert.

Wieso sollte es jetzt?

Was hinzukommt: Die Gründe für den Geldabzug wurden nicht wirklich verstanden. Es herrscht hohe Inflation. Warum sollten Gelder zu null verzinst „rumliegen“?

Die laufenden langsamen, aber stetigen Abzüge der Gelder von Banken sind nicht nur Panik wie bei der Silicon Valley Bank, der Signature Bank und nun bei der First Republic Bank.

Sondern auch einfaches Kalkül. Die Federal Reserve kann nichts dagegen tun.

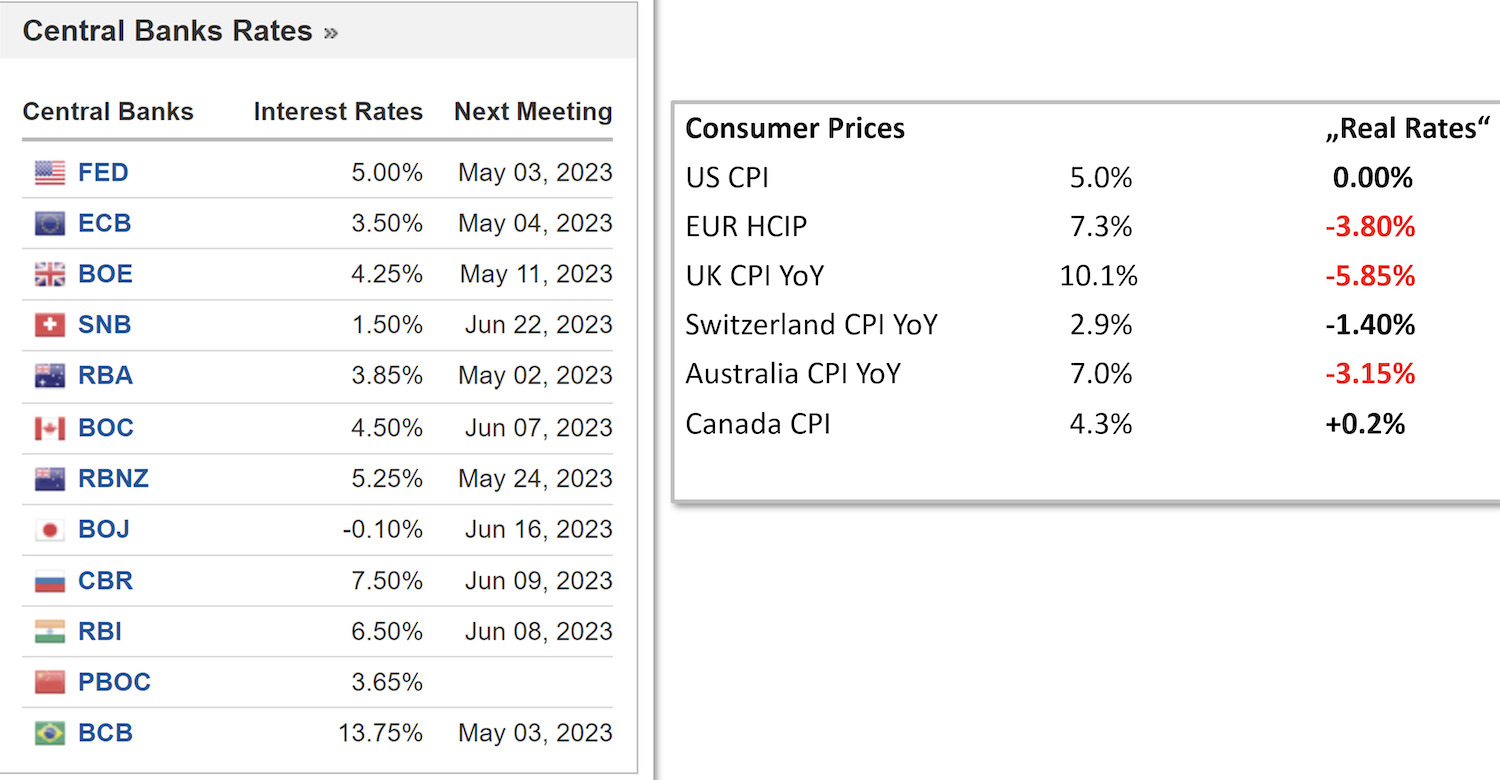

Ausser die Zinsen wieder radikal zu senken. Ob sie sich das im jetzigen Inflations-Umfeld trauen, ist unklar und würde die Teuerung weiter anheizen.

Der Dollar würde auch stark leiden.

Wie geht es weiter?

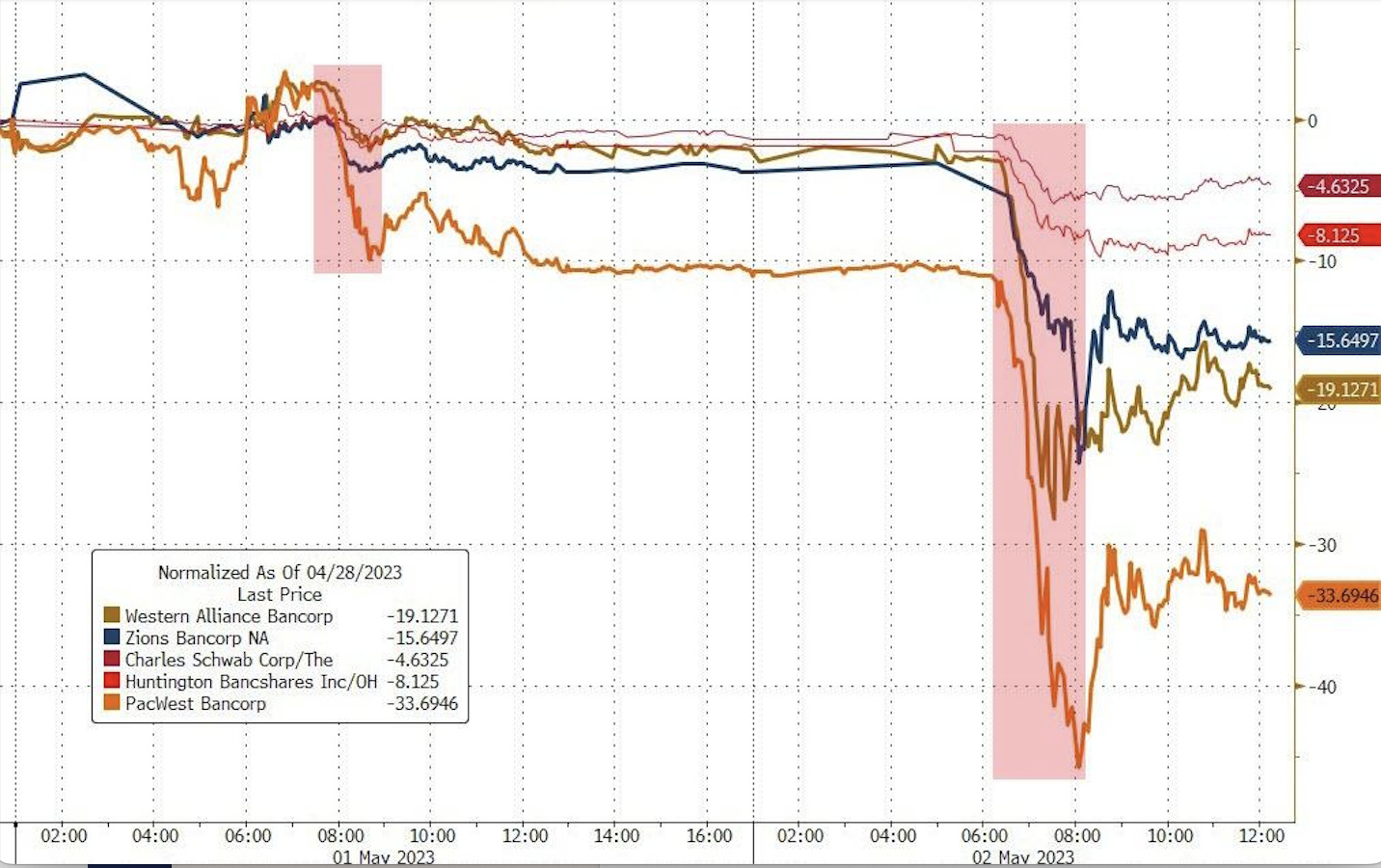

Bankenaktien sind weiterhin unter Druck. Gestern stürzten auch andere Regional Banks an den US Börsen ab.

Kann die US-Notenbank unter diesen Umständen die Zinsen nochmals erhöhen? Erwartet wird heute ein letzter „Hike“ um 0.25% auf 5.25%.

Danach sagt der Anleihemarkt wieder Zinssenkungen voraus.

Trotz der vielen Zinsschritte: Die Geldpolitik ist weiterhin extrem locker.

Obwohl die Zinserhöhungen bereits erheblichen Schaden im Bankensystem und bei der US-Regierung angerichtet haben, ist die Inflation in den grossen Industrieländern noch nicht einmal annähernd wieder bei 2%.

Und Nullzinsen oder Negativzinsen (real) sind selbstverständlich sehr stimulierend.

Powell gab vor ein paar Tagen in einem Videocall zu: Schnelle Zinserhöhungen seien der Grund dafür, dass es eine hohe Wahrscheinlichkeit für eine Rezession in den USA gäbe.

Und dass eine solche auch nötig sei, um die Inflation zu zähmen.

Muss von den Zentralbanken für Banken-Rettungen gleichzeitig Geld gedruckt werden, bis die Tastatur glüht, sinkt die Inflation eben vielleicht nicht – auch wenn es ein Rezession gibt.

An ein solches Szenario der Stagflation denkt Powell nicht. Das Bankensystem würde es nicht aushalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist aus meiner Sicht nur noch eine Frage, bis die Derivate Bombe implodiert. Die Lunte ist bereits irgendwo im Markt gezündet. Irgendwelche Riskmanager versuchen sicher schon zu verschleiern und zu vertuschen, im verzweifelten Versuch sich selber zu retten. Es braucht dabei nicht mal einer der grossen Spieler zu sein, sondern nur einer der vielen Leverage Knoten der stark im Markt vernetzt ist. Wenn die Dominos dann gleichzeitig im Markt fallen, kommt es nicht mal zu einem Aufschrei, dann ist einfach „Game Over“ und der Kapitalismus ist über Nacht vorbei. Die Frage ist nur noch welche „Derivate-Gambler-Bank“ ausfällt und die Goetterdämmerung auslöst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider haben wir weder Märkte, noch Kapitalismus, denn Kapitalismus und Märkte sind nur möglich mit echtem, nachhaltigem Geld möglich, nicht aber mit manipulierten Falschgeldwährungen, die durch Kredite entstehen, die nicht mal mit Geld gedeckt sind, sondern mit einem betrügerischen Kreditschneeballsystem.

Wenn dann das Schuldenschneeballsystem sein Top erreicht, wird die Wahrscheinlichkeit immer grösser, dass das System der Manipulation und Grossbetrügerei zusammenbricht, samt den Banken und Zentralbanken.

So wie es aussieht befindet sich das Betrugssystem nahe seines Tops, vermutlich wurde es bereits überschritten.

Es ist jetzt höche Zeit, dass die Regierungen, Politiker.- und Politikerinnen endlich zurücktreten, damit das Betrugsfinanzsystem samt Banken abgewickelt werden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt kein „echtes“ Geld. Geld ist, was der Staat dazu erklärt und mit seinem Rechtssystem schützt.

„Echtes“ Geld gibt und gab es nur in Disneyland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

zinserhöhungen gegen inflation ist völlig überholt.

aber, unsere alten akadamiker haben sich nicht mehr

weitergebildet und richten sich immer noch den alten

lehrbücher und jetzt haben wir den salat.

war ja klar, dass der völlig überhitzte immo markt

zinserhöhungen nicht erträgt und die banken, die z.t.

sich nicht lang refinanziert haben, jetzt am a… sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zentralbanken werden sich in diesem Jahrhundert nicht noch einmal von

den Politikern an die Wand spielen lassen und die POLITIKER sollten ihre

HAUSAUFGABEN in Form von PREISKONTROLLEN machen und nicht noch die Inflation durch PANIKKÄUFE und UNTAUGLICHE PREISMECHANISMEN weiter anfachen.

Die kleinen Leute brauchen Geld in der Tasche und zwar reichhaltig dann gibt

es auch keine Defizite mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@!Richy

Was soll man denn machen bei einer Inflation ausser Zinsen erhöhen?? So wie der Erdogan in der Türkei.

Zinsen senken bei Inflation! Das Resultat kann sich sehen lassen. Die türkische Lira ist nichts mehr wert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darüber haben wir gestern gesprochen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Putin lacht sich krumm und schief! Wie war das nochmals mit den Sanktionen bis zum Bankrott?

Vielleicht hilft eine Drehung um 360 Grad?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

mit einer Drehung um 360 Grad ist man wieder am gleichen Ort/Blickwinkel wie zuvor. 180 Grad wären da viel wirkungsvoller. Aber wer kennt denn heute den Umgang mit Grad usw. ??? Tolle Schulbildung haben wir!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

naja, ist doch alles nicht so schlimm.

nur, weil die nicht mehr zahlen können, sind die doch nicht insolvent. die hören einfach auf zu arbeiten, wie habeck weiss. und dank dem rest der grünen gurkentruppe in D wird das land so schnell deindustrialisiert, dass wir mit schauen kaum nachkommen. 3 akw abschalten UND kaputtmachen, aber gleichzeitig den green EU-fund als hauptzahler äufnen, der neuerdings dank erfolgreicher bestrebungen der F kernkraft als green energy gilt und die neuen AKWs in Polen, Schweden, Finnland und Frankreich finanziert.

kann man sich nicht ausdenken, ist aber trotzdem wahr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

180 Grad. 360 Grad entspricht einem Kreis. Nun schnell zurück in die Telegram Gruppe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Es ist eine ernüchternde Tatsache, dass die Bedeutung der Zentralbanken in diesem Jahrhundert mit einer allgemeinen Tendenz zu mehr Inflation zusammenfiel, nicht zu weniger. Wenn das übergeordnete Ziel Preisstabilität ist, haben wir mit dem Goldstandard des 19. Jahrhunderts und passiven Zentralbanken, mit Currency Boards oder sogar mit „freiem Bankwesen“ besser abgeschnitten. Die wirklich einzigartige Macht einer Zentralbank ist schließlich die Macht, Geld zu schaffen, und letztendlich ist die Macht zu schaffen, die Macht zu zerstören.“

„It is a sobering fact that the prominence of central banks in this century has coincided with a general tendency towards more inflation, not less. If the overriding objective is price stability, we did better with the nineteenth-century gold standard and passive central banks, with currency boards, or even with ‚free banking.‘ The truly unique power of a central bank, after all, is the power to create money, and ultimately the power to create is the power to destroy.“

Paul Adolph Volcker (* 5. September 1927 in Cape May, New Jersey; † 8. Dezember 2019 in New York City, New York) war von August 1979 bis August 1987 Vorsitzender (Chairman) des Federal Reserve System der Vereinigten Staaten von Amerika, nachdem er von 1975 an bereits der Federal Reserve Bank of New York vorgestanden hatte. Er war Vorsitzender des Anfang 2009 gegründeten Economic Recovery Advisory Board des US-Präsidenten Barack Obama. Am 6. Februar 2011 legte Volcker sein Amt nieder. Volcker war Direktor des American Council on Germany, langjähriges Mitglied und ehemaliger Direktor des Council on Foreign Relations und der Trilateralen Kommission.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Fiat Geldsystem ist am Ende. Die jahrelange Null- und Negativzinspolitik haben das Kapital falsch alloziert. Zudem konnten links-grüne Regierungen sich gratis verschulden und das Geld in sinnlosen Projekten und Massnahmen wie Covid-Lockdowns, Energiewende, etc. verbrennen. Jetzt wird die Rechnung präsentiert: Inflation, Zombie Firmen die fallen und Staaten die kaum noch die Zinszahlungen bedienen können.

Jeder vernünftig denkende Mensch hat das kommen sehen können. Die Enteignungen und der Wohlstandsverlust werden gewaltig. Ich kann nur allen empfehlen, es zu machen wie ich: umschichten in Sachwerte: physisches Gold und Silber, selbstverwaltete Kryptos, wenig in Immobilien und noch einige Aktien von Firmen, welche die Krise überleben (Rüstung, Rohstoffe, FANG). Alles anderen Assets werden durch die Währungsreformen wertlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein richtiges Verständnis von Inflation würde helfen:

https://www.youtube.com/watch?v=Bbi-_nn4zaw

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Konjunktur, Wirtschaftspolitik über die Geldmenge, sprich Zinspolitik ist ausgereizt!

Einbrechende Realwirtschaft kombiniert mit einem aberwitzigen Geldmengenüberhang = Schulden ergeben unheilbares Wirtschaft-HIV.

Die aktuelle Inflation wurde durch unmittelbar Realwirtschaftliche Verwerfungen eingeleitet.

(Kurz und Langfristentwicklungen müssen differenziert relativ angegangen betrachtet werden.)

Zinsanhebungen wirken lediglich gegen Konjunkturüberhitzung bedingte Inflation. Gegen Realwirtschaftlieh verursachte Inflation hilft das nicht, hier wirken die noch rezessionsverstärkend.

Um es Bildlich etwas verständlicher zu machen Gas geben und gleichzeitig Bremsen ruiniert final jedes Fahrzeug. Offen ist lediglich der letzte Akt ist die Bremse stärker dann stirbt der Motor zuerst, die Karre steht,ist der Motor stärker dann knallt die Karre gegen die Wand. Das Ergebnis bleibt gleich, Schrott.

Auf das Wirtschaftsgeschehen angewendet heisst das im finalen Ergebnis Rezession bis Wirtschaftszusammenhruch.

Der Glaube die aktuelle durch Realwirtschaftliche Verwerfungen ausgelöste Inflation liesse sich mit Leitzinsanhebungen bekämpfen, war reichlich naiv und zeugt von eingeschränkter Ökonomischer

Universalkompetenz.

Der in den letzten vor allem 20 Jahren weit verbreitete Glaube, die Annahme, Realwirtschaft und Geld-Finanzwesen könnten getrennt behandelt werden war reichlich naiv und Ausdruck für Inkompetenz bis Schwachsinn.

Realwirtschaft und Finanzsystem sind und werden bis ans Ende aller Tage Zwillinge bleiben, die nur gemeinsam abgestimmt, ein nachhaltiges Wirtschaft- Ergebnis möglich machen. Punkt. Amen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zinserhöhungen wirken nicht gegen Angebotsknappheit, im Gegenteil. Und weil die aktuelle Inflation nicht primär durch überhitzte Nachfrage getrieben ist, sondern durch Lieferkettenunterbrüche (also Angebotsseitig), bringt diese Art von Geldpolitik höchstens kurzfristig Linderung. Es ist anzunehmen, dass es die Inflation im Westen längerfristig sogar anheizt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll die Panik?

Marode Banken gehen eben zugrunde. So ist das Leben. Der Stärkere frisst den Schwächeren. Das war schon immer so.

Die Kurse werden sich schon wieder einpegeln um danach einen neuen unseligen Anlauf zu machen. Das war auch schon immer so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und dann die Schnappatmung im Westen.

Denn der Rest der Welt hat andere Sorgen und der Westen wird gaaaaaaaaaanz weit weg sein.

Wird es den überhaupt noch geben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Credit Suisse und First Republic Bank von der InvestmentBank Truppe alias den Derivate-Gambler-Banken geschluckt. Wir träumen weiter noch von der freien Marktwirtschaft und wachen ganz schnell im Monopolismus auf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Um die Inflation zu bekämpfen, braucht es eine Zerstörung der Nachfrage

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke, finale Zusammenbruch ist nah.

Alles was an Tricks zur Schönfärbung des Schuldgeldsystems aufgeboten werden konnte, wurde bereits realisiert.

Zum Beispiel das Frisieren von BIP und Inflation mittels hedonischer Berechnung, nach oben oder unten, gerade wie es beliebt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Netter Artikel! Indes, viel Luft um nichts! Weshalb?

Banken braucht es nicht mehr im Sinne, wie wir uns Banken vorstellen! Erledige meine Bankgeschäfte mit Crypto! Sekundenschnell, DIREKT, kein SWIFT, trotzdem sicher und nachverfolgbar, und keine Gebühren (okay minimal)! Und ich kann trotzdem meine Guthaben in (Geld)-Papier umwandeln! Aber das ist nur das EINE!

Das ANDERE ist, dass eine Konsolidierung mittels Zinsanhebungen in Gang gesetzt wird, bis 4 US-Banken übrig bleiben. And the Winners are (and have always been): Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs. Hasta la vista, Amigos! 🥰

P.S. Diese vier Geldhäuser sind im Vorstand der FED! Capisch? 🤭

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht nicht um Zahlungsverkehr. Es geht um Kredit. Das ist der Stoff, aus dem Wachstum und Wohlstand gemacht ist. Das checken zwar Cryptonites, Austeritätsgroupies und Goldfetischisten nicht, ist aber trotzdem so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann mit Crypto sehr wohl Kredite vergeben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das 100 Jahr Jubiläum 1929-2029 kann bald gefeiert werden!? 🤔