Die Pension naht, das Arbeitsleben neigt sich dem Ende zu – und mit ihm die Zeit der regelmässigen Einzahlungen in die Säule 3a.

Für viele Schweizerinnen und Schweizer stellt sich nun die Frage: Wohin mit dem angesparten Kapital?

Banken wittern Morgenluft und werben mit vielversprechenden Angeboten um die Gunst der Bald-Pensionierten.

Besonders Kunden mit bestehenden 3a-Anlagen sind dabei im Fokus, denn diese Gelder gilt es mit allen Mitteln im eigenen Haus zu halten, so das Credo mancher Institute.

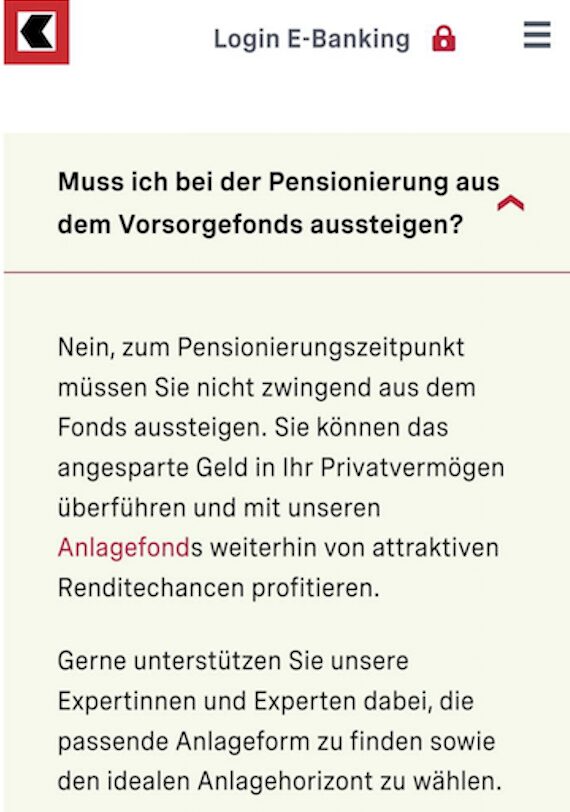

Im Wettbewerb um die lukrativen 3a-Gelder wirbt beispielsweise die Berner Kantonalbank mit den Worten „Zum Pensionierungszeitpunkt müssen Sie nicht zwingend aus dem Fonds aussteigen“.

Bleiben Sie uns treu, Ihre Vorsorge-Gelder sind bei uns in besten Händen und generieren schöne Erträge – für uns. So funktioniert das Geschäft wohl.

Dass dabei die Vorsorge-Gelder aus der Stiftung herausgelöst werden müssen, bleibt gern unerwähnt, um den Kunden zum Weitermachen zu bewegen.

Aus den Hallen der Berner Kantonalbank kommt die Antwort: „Unsere Kundinnen und Kunden haben die Möglichkeit, das in Vorsorgefonds investierte Geld nach der Pensionierung in einen identischen Anlagefonds zu überführen (Switch).“

Beim „Switch“ werden vereinfacht gesagt die Anteile in eine andere Schublade desselben Fonds gelegt.

Wobei die BEKB erst auf Nachfrage hin offenlegt, dass der Switch einen Wechsel des Valoren nach sich zieht.

„Die BEKB erhebt für diese Überführung keine Gebühr“, fügt sie ergänzend hinzu. Der Fondsvertrag sieht vor, dass der Vorsorge-Anleger genau den Betrag zeichnet, den er „zurückgibt“.

Bei dem verlockenden Gratis-Angebot der Fondsweiterführung werden die Steuerfolgen der 3a-Auflösung leicht übersehen.

Mit dem Eintritt in die Pension steigen oft die Kosten für Fondsanlagen, da sowohl die Produkte als auch die Kommissionen in der Regel teurer sind.

Will heissen: BEKB-Kunden erwarten unverändert „günstige“ Produktkosten von bis zu 1,53 Prozent.

Solange der Fonds eine satte Rendite abwirft sind Gebühren akzeptabel, nicht?

Ernüchterung beim Blick in den Rückspiegel:

Während beispielsweise der VIAC Global Nachhaltig 60 mit 5,2 Prozent im Jahr glänzte, hinkt der BEKB Strategiefonds Nachhaltig 60 (Vorsorge B) im Vergleich mit mageren 3,8 Prozent. hinterher (5 Jahre, annualisiert in Prozent, per 30.11.2024).

Künftig ein paar Tausender mehr fürs Alter? Oder lieber ein Café-Abo bei seinem Renten-Banker?

Beim teuren Produkt erhält man nämlich ein Mal im Jahr eine Performance-Besprechung – mit Gratis-Latte und Brioche. Quasi als Entgelt für die mageren Renditen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schmunzel.

Nichts Neues unter der Sonne. Die Masche ist bekannt!

Jeder/jede ist frei zu entscheiden. In der Tat: Die Kosten sind regelmässig höher als die angebotenen/realisierten Mickerrenditen. Wer rechnen kann (und: muss…) soll sein Kapital rausnehmen. Jede (!) andere Investitionsform ist lukrativer, als den sauer angesparten Batzen liegen zu lassen oder den substanzlosen Bankerversprechen zu glauben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird in den meisten Fällen und nahezu fast allen Anbietern einen Valorentausch geben, da man via 3a Stiftung in steuerbevorteilten Fondsanteilen ausschliesslich für Vorsorgeeinrichtungen investiert war und diese bei Kapitalbezug nicht einfach beibehalten werden können. Es gibt einen pass-through, der ist aber so teuer und komplex, dass es kaum Sinn macht. Also viel Wind um nichts.

P.s. Man muss die 3a Konti/Fonds nicht pünktlich zum Rentenantritt beenden, sondern nutzte bis anhin Bezugsfenster, welche häufig aus Steueroptimierung auch Sinn machten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sich diesen legal Betrug hat aufschwatzen lassen, glaubt an den Storch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Noch magerer als bei Swiss Life AWD geht 3a kaum.

Freunde, macht es wie ich, nehmt das Geld ab 60 und zeigt all den Wurstwaren der Geldindustrie, gennant Fonds, den Mittelfinger. Jeder kann selber Aktien und Oblis kaufen, das Wetter vorhersagen und Glück oder Pech haben, dafür muss man keine Gebühren abdrücken. Und sonst haben wir ja alle gespart um später zu verprassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sein Geld in ein 3a Konto anlegt, hat bei der Pension durch die Inflation einen massiven Verlust der die Steuerersparnis um ein Mehrfaches wegfrisst. Besser in Thailand alles ausgeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man das 3a Konto über ein ETF anlegt, schlägt es die Inflation bei weitem plus noch Steuervorteile

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Steuerfolgen und Performance in einem Satz zu vergleichen ist ziemlich gewagt, hat doch das Eine mit den Anderen nichts zu tun! Bei der Auflösung eines 3a Kontos werden immer Steuern fällig. Der Hinweis, dass die erzielte Performance genauer betrachte werden muss ist legitim und absolut korrekt. Leider vergleichen Privatinvestoren diesen Umstand viel zu wenig und lassen sich immer wieder mit nutzlosen Aussagen der Asset Manager resp. Kundenberater abspeisen. Speziell wenn die erwarteten Renditen nicht eintreffen, welche man auf einer der unzähligen Folien präsentiert erhalten hat. Warum dies so ist kann leider nicht wissenschaftlich hergeleitet werden. Hinschauen muss man als Investor aber schon selber. Die „Finänzler“ helfen einem da kaum. Zu stark steht das ertragsorientierte Eigeninteresse in Vordergrund! Es ist auch schwierig Vergleiche anzustellen da die Strategiefonds in der Regel nicht identische Asset-Allokationen aufweisen. Aktiv verwaltete Strategiefonds gehören zum grösste „Bschiss“ der Neuzeit. Es ist wie im Casino: Die Bank gewinnt immer. Und wenn die erwartete Rendite dann nicht eintrifft sind immer andere verantwortlich für die underperformance (Covid, Politik etc. etc.). Das erwähnte Produkt der BEKB ist an Intransparenz nicht zu übertreffen. Es wird weder der „Customized Benchmark“ genauer erläutert noch wird die TER von 1.38% fein säuberlich aufgegliedert in die entsprechenden Einzelteile. Geht man aber davon aus, dass die Verwaltungskommission bei 1.2%% p.a. liegt so verdient die BEKB rund 5.64 Mio. CHF p.a. mit diesem Produkt. Alle Zahlen können dem aktuellen Factsheet entnommen werden. Eine nettes Sümmchen! Eine underperformance von 1.4% gegenüber dem Produkt von VIAC ist gar nicht so schlecht. Beispielsweise hat der Next Generation Fund Growth der BLKB, ebenfalls in der Säule 3a einsetzbar, bei ähnlicher Risikostruktur, in den letzten 5 Jahren lediglich 2.72% p.a. an Rendite für die Anleger erzielt. Immerhin sind die Angaben beim Thema Transparenz in einigen Punkten deutlich besser dargestellt als bei der BEKB. Diese Liste könnte beliebig weitergeführt werden. Wie schon oben im Text erwähnt: hinschauen und entsprechend reagieren muss man als Investor aber schon selber. Viele Banken offerieren, nebenbei bemerkt, auch passive Anlagelösungen 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau. wie bei den casino’s…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

oder noch schlimmer bei 3a Fondsgebundenen Lebensversicherungen wie Liechtenstein Life.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Fonds sind nur für Banken interessant. Das Risiko trägt immer der Kunde. Wenn der Markt ins Minus fällt, streicht die Bank weiterhin Spesen ein.

Ein einseitiges Spiel zu Gunsten der Bank zum Nachteil der Dummies.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese unseligen Banken wollen alle nur unser Bestes. Unser Geld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Berner Kantonalbank ist auch langsam am Uebertreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich nicht. Sie wollen möglichst viel von deiner Kohle abzwacken. Sind Banker überragende Finanzgenies? Nein, davon gibt es nur eine Hand voll. Und diese kümmern sich um die richtig grossen Vermögen. Unter einem zweistelligen Mio. Betrag baden sie im 0815 Retail Pool und werden mit Fast Food Produkten abgespeist: minimaler Aufwand für die Bank, kleine Rendite für sie, hohe und teilweise verdeckte Erträge für die Bank. Was ist die Lösung? Bilden sie sich finanziell weiter. Nehmen sie die Verantwortung für ihr Vermögen in die eigene Hand. 100% Kapitalbezug bei PK und 3a Geldern, keinesfalls irgendwelche Rentenpläne. BYOB (Be Your Own Bank) – die Plattformen dazu gibt es heute. Ich lebe das seit Jahren, inklusive eines Anteiles in Bitcoin und Kryptos. Funktioniert hervorragend 😊

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Mensch ist für Unternehmen nun einmal die einzige Ressource Geld zu verdienen. Daher gilt für die Wirtschaft in überspitzter Form folgende Maxime:

Der Mensch, als Arbeiter ausgepresst wie eine Zitrone,

der Mensch als Konsument ausgenommen wie eine Weihnachtsgans und,

der Mensch ohne Arbeitskraft und Geld, abgeschoben und weggeworfen wie Müll.

Je erfolgreicher die Unternehmen umso besser spielen sie in ihren Angeboten mit den Gefühlen der Menschen.

Denn, Angebote machen Unternehmen nur, wenn sie Geld verdienen und zwar möglichst viel. Aber was der Eine (das Unternehmen) gewinnt, verliert der Andere (der Mensch als Konsument).

Schlechte Angebote von Unternehmen sind nur möglich, weil viele Menschen das Denken verlernt haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aktive gemanagte Fonds sind so ziemlich das Letzte, das ein Kunde sich ins Depot legen sollte. Einzig und allein Vermögensverwaltungsmandate verleiten die Banker noch mehr dazu „rumzuspielen“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anlagen in Fonds dienen einem einzigen Zweck – die Taschen des Fondsmanagements zu füllen… Der reduzierte Steuersatz auf 3a-Anlagen wird ohnehin bald der Vergangenheit angehören – der Staat braucht Geld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Geld von Bankern verwalten lässt, dem kann man nicht mehr helfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer das Pensionsalter erreicht, hat nicht wirklich gelebt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder ist frei, das Geld aus Säule 3a nach Pensionierung passend zu investieren.

Ein Bankberater empfiehlt da natürlich die bankeigenen aktiv verwalteten Fonds, welche eher der Bank Gebühren generieren als dem Kunden die entsprechende Performance.

Wer sich darauf einlässt, hat schon mal verloren.

Daher sollte man sich selbst Kenntnisse anzeignen, um selbst eine für sich passende Anlagestrategie festzulegen.

Dann jene Anlagestrategie via Online-Banking selbst umsetzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die Postfinance Fonds 3a heben erst wieder ab, wenn die Aktien gut laufen. Und Fonds-Kosten von mehr als 1% (TER) sind eine Frechheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das erstaunt doch von dieser bauernschlauen und halbintelligenten Berner Kantonalbank wirklich nicht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja ja alles Super. Wenn dannzumal die „Alten“ soweit sind dass sie dieses Geld brauchen, werden dann die dannzumaligen „Jungen“ kommen und durchsetzen dass dieses Geld sofort und subito hoch besteuert werden muss da die dannzumaligen Jungen völlig blank sind da sie ja jehrelang nur bestenfalls 80% gearbeitet haben. Voll unterstützt von der SP und den Grünen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das was sie Arbeit nennen, ist wahrscheinlich in den Sessel Ferien und schwarzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sind nicht die Jungen, SP oder Grüne! Fragen Sie die Totengräberin der Nation, die Wiler Diplomdolmetscherin im Klub der „Freunde-des-Portemonnaies“…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wär investiert schon nachhaltig. Der alte woke Zopf wird bald abgeschnitten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sollte die Abschaffung des Eigenmietwerts durch Abschaffung der Abzugsfähigkeit der selbstbewohnten Erstliegenschaft erfolgen, ist sowieso alles Makulatur. Subito rückzahlen und damit auch gleich den HEV wie etliche Banken überflüssig machen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beim Durchlesen dieser Kommentare denke ich mir immer wieder das selbe:

Woher kommt der ganze Hass und Frust?

Viele hier anwesende fällt es schon nur schwer, beim Thema zu bleiben

Geniesst das Leben