Die Tage von Paul Bulcke bei Nestlé sind gezählt. Spätestens an der nächsten Generalversammlung am 16. April kommt es für den Belgo-Schweizer nach über 50 Jahren zum Abtreten beim Nahrungsmittel-Giganten.

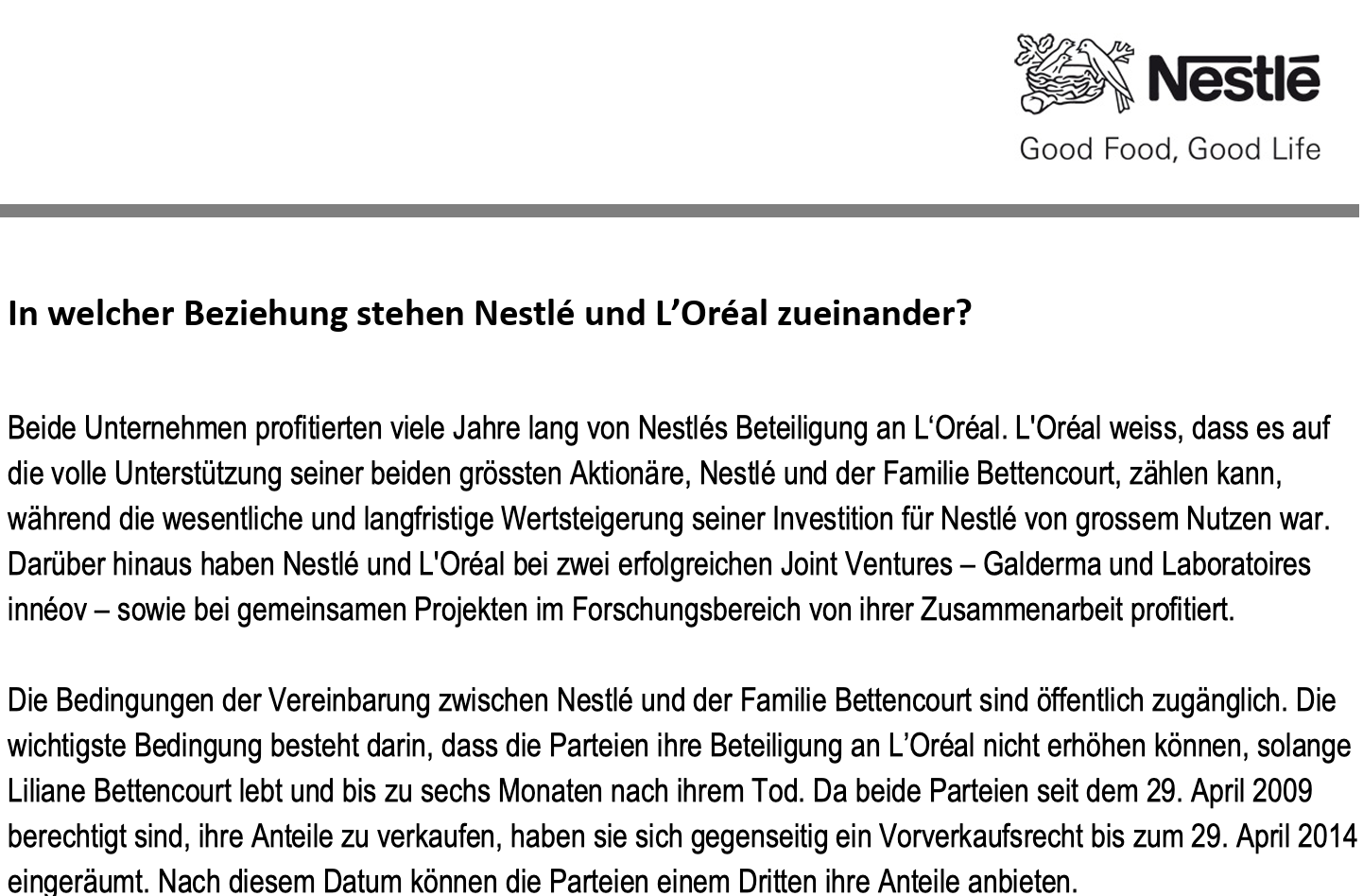

Nicht so in Clichy bei Paris. Zwei Monate vor der Mitteilung aus Vevey sicherte sich Bulcke anlässlich der Generalversammlung von L’Oréal im April eine weitere vierjährige Amtszeit im Verwaltungsrat des Beauty-Multis.

Dort amtet er als Vice Chairman und ist Mitglied von drei Komitees. Die Entschädigung in 2024 betrug 117’000 Euros.

Vor seinem Comeback 2017 hatte Bulcke bereits zwischen 2012 und 2014 Einsitz im strategischen Führungsgremium eines der Aushängeschilder des Savoir-vivre.

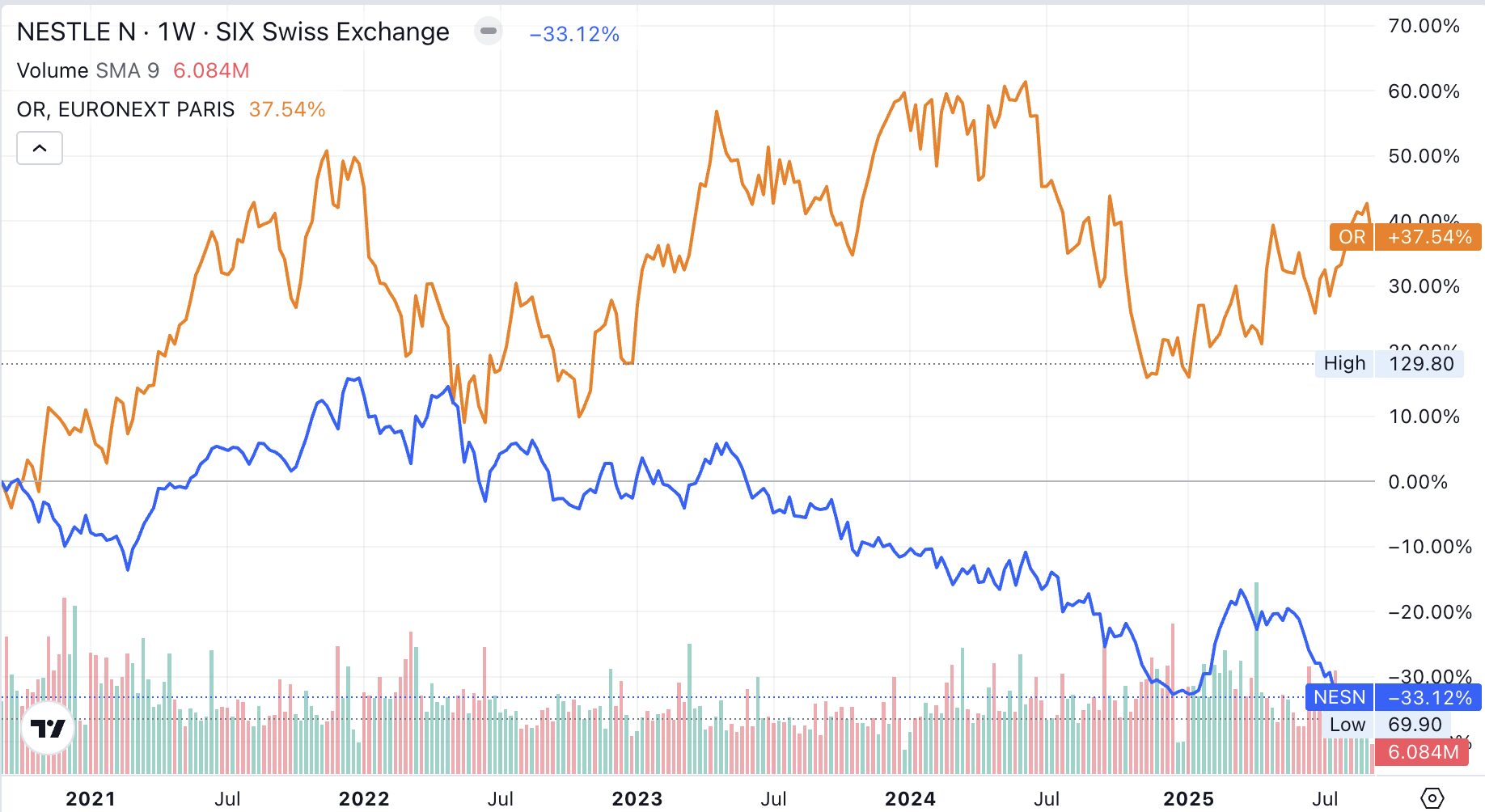

An diesem ist Nestlé derzeit mit gut 20 Prozent beteiligt. Bei der gegenwärtigen L’Oréal-Börsenkapitalisierung von 215 Milliarden Euros entspricht dies einem Wert von 40 Milliarden Franken.

Oder gut 15 Franken pro Nestlé-Aktie.

Die Beteiligung war schon wesentlich höher gewesen. 29 Prozent im 2014, bevor Nestlé eine erste Tranche an L’Oréal für Cash und die Galderma-Beteiligung des damals gemeinsamen Joint-Ventures verkaufte.

Kurz vor Weihnachten 2021 trennte sich Nestlé dann von einem weiteren L’Oréal-Aktienpaket im Gegenwert von 9,3 Milliarden Franken im Rahmen eines Rückkaufprogramms.

Der damalige Abschlag zum Vortageskurs an der Pariser Börse: knapp 6 Prozent.

So finanzierte der Nahrungs-Multi aus Vevey das letzte eigene Aktien-Rückkaufprogramm über 20 Milliarden Franken zwischen 2022 und 2024.

Ob L’Oréal weitere eigene Aktien von Nestlé im Rahmen von Programmen oder durch einen Direktdeal erwerben will oder kann, ist mehr als ungewiss.

Der Cash-Bestand der Franzosen von rund 5 Milliarden, die ausstehenden Schulden von rund 9 Milliarden, wovon für rund ein Viertel ein Refinanzierungsbedarf in den nächsten 12 Monaten besteht, und die knapp 4 Milliarden an Dividendenzahlungen, um die Aktionäre mit einer Rendite von unter 2 Prozent bei Laune zu halten, suggerieren sehr wenig Spielraum.

Für einen Deal mit Nestlé müsste L’Oréal wohl zunächst eigene Beteiligungen verkaufen. So zum Beispiel die verbleibenden 7,2 Prozent an Sanofi.

Erst letzten Februar wurde für rund 3 Milliarden Euros ein 2,1 Prozent-Paket im Rahmen eines Aktien-Rückkaufprogramms des französischen Pharmamultis abgestossen.

Oder die 10 Prozent-Beteiligung am Highflyer Galderma, der an der Schweizer Börse kotiert ist. L’Oréal erwarb diese vor gut einem Jahr beim Börsengang durch den zwischenzeitlichen Eigentümer EQT Private Equity „zurück“.

Solche Transaktion sind kompliziert, haben ihren Preis, müssen regulatorische Hürden überwinden und kommen immer mit einem heftigen Abschlag.

Für den designierten Verwalungsratspräsidenten von Nestlé, Pablo Isla, stellt sich angesichts der personellen Kapriolen der letzten Woche eine entscheidende Frage:

Wer vertritt uns eigentlich bei unserer Super-Beteiligung in Clichy, die rund einen Fünftel unserer gegenwärtigen Börsenkapitalisierung ausmacht?

Soll mein Vorgänger bleiben? Komme ich? Und wie sieht es mit unserem zweiten Sitz aus?

Dieser wird seit 2016 von Beatrice Guillaume-Grabisch besetzt und wurde vor Jahresfrist von den L’Oréal-Aktionären für vier weitere Jahre verlängert.

Seit 2010 im Nestlé-Umfeld tätig, legte die Französin eine steile Karriere bis zur globalen HR-Chefin über 270’000 Mitarbeitenden hin.

Nach der umfassenden Management-Reorganisation letzten Herbst amtet sie in Vevey als Director Special Projects und rapportiert gemäss LinkedIn-Profil direkt dem CEO.

Seit Wochenfrist ist das ein neuer: Der Schweizer Philipp Navratil. Das Personen- und Finanzkarusell am Genfersee ist noch lange nicht zu Ende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie weiter, Nestlé? Ein gute wenn nicht sogar eine sehr gute Frage! Der Fisch beginnt am Kopf zu stinken, pflegt der Volksmund zu sagen. Und der Volksmund hat selten Unrecht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie weiter, Nestlé? Ein gute wenn nicht sogar eine sehr gute Frage! Der Fisch beginnt am Kopf zu stinken, pflegt der Volksmund zu sagen. Und der Volksmund hat selten Unrecht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Alex – alles alter Kaffee was du hier schreibst!

Klar wurden Fehler gemacht:

1. Aktienrückkäufe im falschen Zeitpunkt lassen grüssen!

2. CEO’s die mehr Schein als Sein waren!

3. .. und Bulke war und ist eben auch nur ein Blender!

Ich wünsche dem neuen CEO viel Erfolg, zu wünschen wäre es Ihm.

…und nur so nebenbei!

L‘ Oreal ist bei Nestle mit Fr. 7.7 Mrd in den Büchern.

Sollte man(n) auch mit den Schuldem verrechnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt Leute, die glauben polyvalent einsetzbar zu sein. Breitbandiges Wissen, aber oberflächlich oder eben schmalbandig und vertieft. Aber keine Branchenkenntnisse zu haben, ist des Teufels. Wie will ein Dirigent ein Orchester leiten, wenn er nicht mal Musiknoten lesen kann. Kakophonie wird das Ergebnis sein. So auch in der Geschäftswelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der PEP Gantner schreibt viel. Darf der das, ohne statement für mögliche Interessenkonflikte? Finma?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nestlés Führungskrise, mit drei CEOs in einem Jahr, gefährdet die dringend benötigte Wende. Navratils Insider-Status könnte helfen, doch die Skandale und hohe Schulden bremsen Fortschritte. Ohne klare Portfolio-Bereinigung und Wachstum drohen weitere Verzögerungen – kein Kollaps wie Credit Suisse, aber ein mühsamer Weg!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Ablösung von Bulcke sollte sofort erfolgen. Alles andere ist Zeit- und Resourcenverschwendung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir wollen nicht hoffen, dass noch ein Fähiger auftaucht, der diesen arroganten und völlig degenerierten Weltkonzern noch vor dem Untergang rettet. Das würde mich als einfacher Mensch wirklich ärgern. Die haben den Untergang meiner Meinung nach mehr als verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie tief sind Sie gesunken um den Untergang eines Weltkonzerns herbeizusehnen? Und merken dabei nicht, dass Sie selber davon betroffen wären – zumindest indirekt über Ihre Vorsorgeeinrichtung, die mit hoher Wahrscheinlichkeit in Nestlé investiert ist… Auch wenn IP versucht Nestlé totzuschreiben: Ihre Untergangshoffnung dürfte in absehbarer Zeit nicht erfüllt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein bis zwei Artikel pro Tag zum Thema Nestlé und in jedem wird die Meinung zum Ausdruck gebracht, der Autor könnte die Firma besser führen als all die Manager der letzten 30 Jahre das taten.

Vielleicht ist das auch so und Nestlé findet die zukünftige C-Etage oder VR-Mitglieder hier auf IP. 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie hier bereits mehrfach gesagt (und auch meine Meinung): Nestlé ist eine sehr unsympathische Firma. Für Geld macht diese Firma ALLES. Sie vergiftet Babies, stiehlt anderen das Wasser, etc.

Lasst diese Firma doch einfach mal sein und dann schauen wir ob sie überlebt. Ja oder nein, beides ist spannend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sind Lustig!

Das hatte damals bei der CS

auch einer gesagt!

Und was war Passiert?

Ein paar Monate danach war sie Geschichte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde nicht so viel am Management und den Strukturen herumschrauben. In der Ruhe liegt die Kraft.

Der zeitlose Ratschlag von Balou gilt immer: „Versuch’s mal mit Gemütlichkeit“.

Dann können sich alle wieder auf das Tagesgeschäft konzentrieren, und der Erfolg ist viel wahrscheinlicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nestlé ist ein wirres Konglomerat von allem Möglichen, was skrupellos Geld abwirft. Eigentlich ein Designerprodukt für Aktionäre. Zu traurig, dass in letzter Zeit nicht einmal mehr das funktioniert, weil sich die Führungsriege daneben benimmt.

Die Frage ist, ob man dieses Konglomerat auflösen soll (ich bin dafür), oder ob man versucht die Piraterie zum Wohle der Abzocker wiederzubeleben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nestlé ist eine hochgradig unethisch handelnde Firma. Von mir aus kann sie eingehen. Nach einer Wesensprüfung können sich danach ja die arbeitslosen Mitarbeiter versuchen bei anderen Firmen zu bewerben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstens die Aktien-Rueckkauefe stoppen, (CHF 20 Mrd zwischen 2022 und 2024), dann nochmals 5% von L’Oreal abstossen – Buchwert Gewinn CHF 10 Mrd).

Kaffee, Ice-Cream und Pet-food biz boost, Schokolade auch, Wasser hat einen Tiefpunkt (ist allerdings weniger als 6% des Umsatzes); bei Fertiggerichten bessere Qualität reinbringen und dann laeufts auch dort wieder bestens).

Wuerde die Aktien nicht mit CS vergleichen, und bei CHF 70-75 auf jeden Fall kaufen… so günstig kriegt man diese nicht mehr und bei ueber 4% Dividenden ….