Tidjane Thiam, 53, hat in diesen Stunden seinen grossen Auftritt. Der Mann, auf den die ganze Credit Suisse ihre Hoffnung setzt, präsentiert im Verwaltungsrat seinen Plan zur Rettung der CS.

Die Lage ist viel ernster als gemeint. Thiam muss riesige Kreditpositionen und andere Länder- und Marktrisiken in den Griff kriegen, die er von seinem Vorgänger Brady Dougan geerbt hat.

[simple-google-ads-ad-tag id=“ip_textad“]

Dougan gelang es bis zuletzt, das Ergebnis der CS stabil zu halten. Er verabschiedete sich offiziell mit einem Topergebnis per 30. Juni.

Darunter öffnet sich ein neuer Abgrund. Die explodierenden Emerging Markets belasten die CS. Von dort fliessen seit Monaten Milliardengelder, die den Aufschwung aufpumpten, zurück in die alte Welt.

Der Grund sind die einkrachenden Rohstoffpreise. Der Boom von Brasilien über Russland nach Indonesien bis China basierte auf immer weiter steigenden Notierungen bei Kohle, Öl und Eisen.

Damit ist längst Schluss. Nun kommt die Rechnung. Zuerst für Glencore. In den Sog gerät darauf die CS. Die Bank ist gross in Rohstoff-Entwicklungsländern.

„Wir möchten die Wertschöpfung in Schlüsselmärkten wie Brasilien, China, Indonesien und Naher Osten vertiefen“, schrieb die CS dazu in ihrem Geschäftsbericht 2014.

Dort taucht auch eine überraschende „Hautptniederlassung“ auf. Neben Zürich, London, New York und weiteren hat die CS eine solche in Sao Paulo.

Im Wirtschaftscenter Brasiliens hat sich die Schweizer Grossbank, die im Unterschied zur UBS voll auf die Karte des globalen Investment Bankings und weltweiter Kreditfinanzierungen setzt, stark engagiert.

Die CS besitzt gleich mehrere Brasilien-Tochtergesellschaften, die sich ums Geschäft mit Aktien, Börsengängen, Übernahmen und Finanzierungen von Unternehmen kümmern.

Zudem hat die CS über die Jahre eine bekannte Brasilien-Vermögensverwalterin namens Hedging-Griffo aufgekauft.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Insgesamt ist Brasilien für die CS zu einem absolut zentralen Markt geworden. Das Timing hätte kaum schlechter sein können.

Der Ausbau des Anteils an Hedging-Griffo geschah 2012. 2014 setzte die CS zusammen mit einem Star-Assetmamanger einen Brasilien-Fonds über 14 Milliarden Dollar auf.

Und was passierte seither?

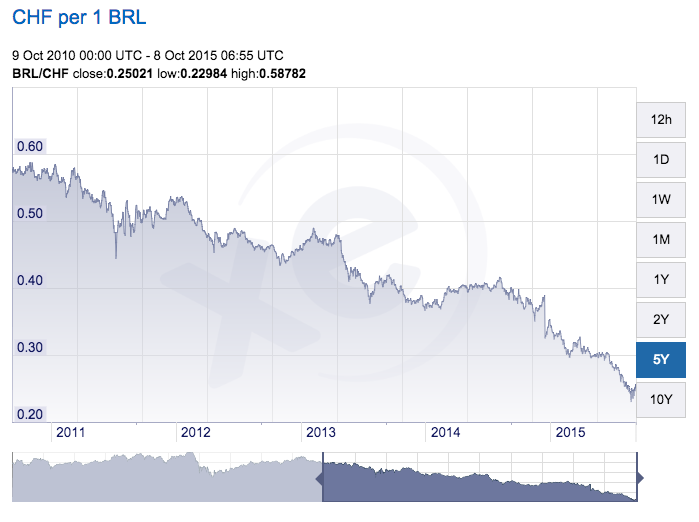

Die Märkte krachten zusammen. Der brasilianische Real verlor seit 2011 rund 60 Prozent, die Börse sackte gegen 30 Prozent ab.

Die CS ist gleich mehrfach betroffen. Wenn Börsen einstürzen, kriegen die Kunden Panik und ziehen sich zurück. Damit lässt sich für eine Bank wie die CS weniger Geld verdienen.

Viel schlimmer ist das Länderrisiko der Schweizer.

Die Bank hat sich derart stark in Brasilien engagiert, dass sie auf ihre eigenen Investments – sei es bei den Töchtern, sei es bei Firmenkrediten – Rückstellungen und Abschreibungen vornehmen muss.

Im 2. Quartal schrieb die CS: „We also had lower revenues from emerging markets (…).“ Gleichzeitig stieg das sogenannte Exposure in diesen vermeintlich ewig boomenden, nun einkrachenden Gegenden.

Im Quartalsbericht per 30. Juni 2015 beziffert die CS ihr „Emerging markets country event risk“ auf über 1,2 Milliarden Franken, Ende 2014 waren es etwas weniger, nämlich 1,1 Milliarden.

Das sieht nach kleinem Risikoanstieg an. Doch der Eindruck könnte täuschen.

Die Krise an den Rohstoffmärkten und in den Emerging markets ist erst in den letzten Wochen richtig hochgekommen. Der Crash von Glencore hat dies klargemacht. Der China-Rückschlag noch viel mehr.

Die CS ist eine Hausbank von Glencore. Und sie finanziert viele weitere Kunden, die massiv vom Rohstoff-Crash getroffen worden sind.

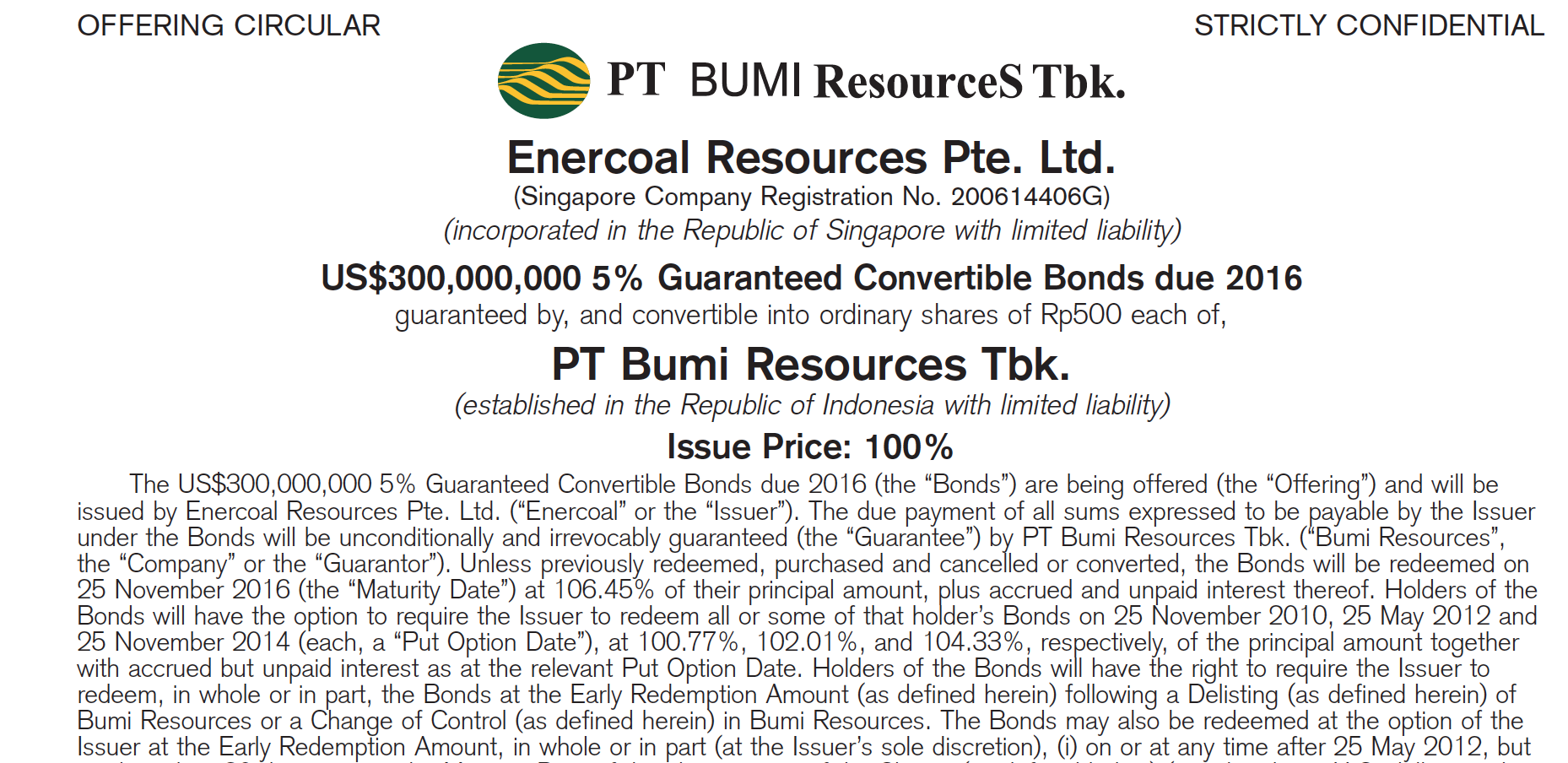

Zum Beispiel die indonesische Grossfirma Bumi, die der umstrittenen Familie Bakrie gehört. Bumi „lebt“ grösstenteils vom Boom in Kohle.

Nun liegt der Kohlepreis darnieder. Mit aktuell noch um die 40 Dollar pro Tonne hat er sich seit dem Höchst vor 5 Jahren halbiert – und Bumi könnte Pleite gehen.

Die CS hat die indonesische Bumi wiederholt mit Krediten finanziert und bei Kapitalmarkt-Transaktionen als Lead Bank agiert. Sie musste immer wieder frischen Cash herbeischaffen.

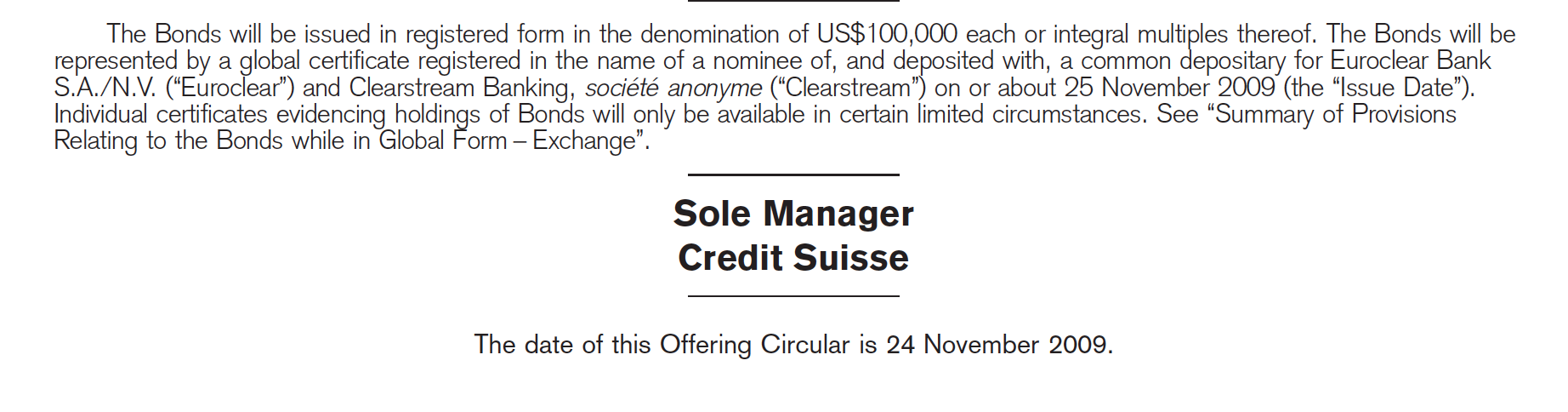

So im Herbst 2009 bei einem 300-Millionen-Dollar-Bond über 5 Prozent mit Laufzeit von 7 Jahren. Als „Sole Manager“aufgeführt ist … die Credit Suisse.

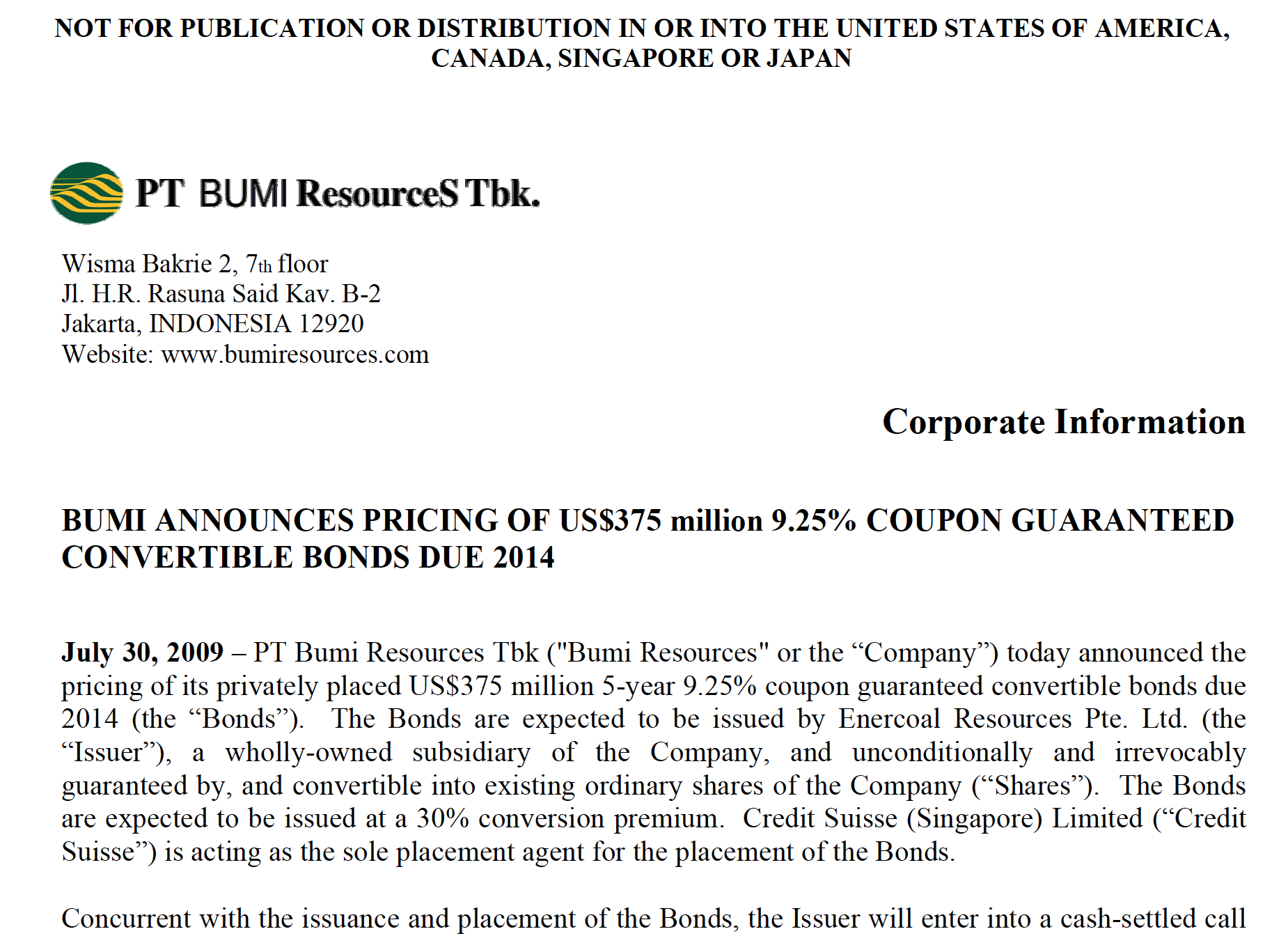

Dabei hatte die CS nur wenige Monate zuvor, im Sommer 2009, bereits einen Bumi-Bond über 375 Millionen Dollar mit einem Coupon von 9,25 Prozent emittiert.

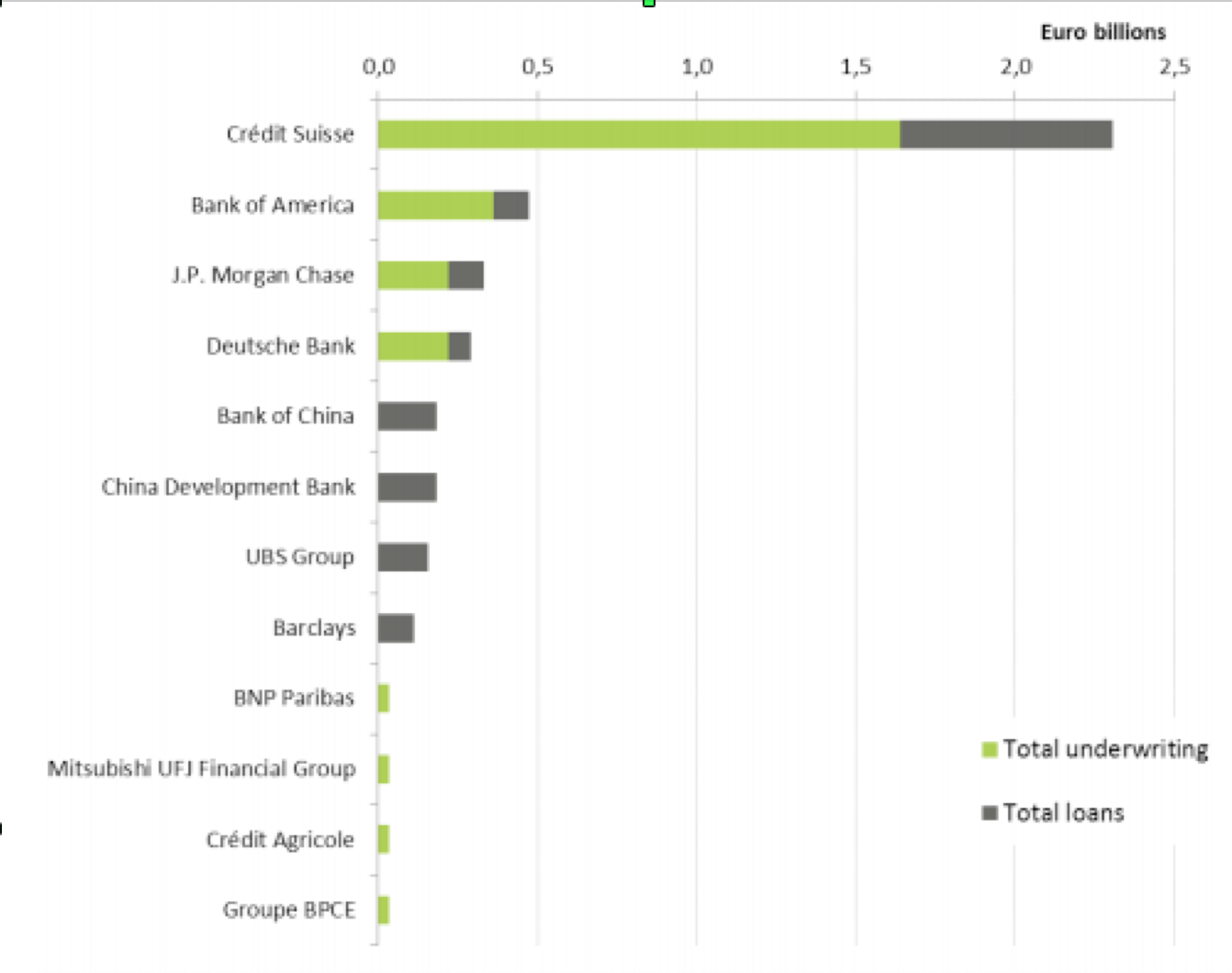

Eine Aufstellung von Umweltorganisationen (Banktrack, Urgewald Reserach) beziffert das Gesamtengagement der CS bei Bumi auf rund 2,3 Milliarden Euro.

Es setzt sich zusammen aus Schulden, die am Markt platziert werden sollen, sowie aus direkten Krediten, wie die Grafik der Nonprofit-Organisationen zeigt.

Keine andere Bank ist derart stark bei Bumi investiert, die von einem Streit mit einem bekannten Rothschild-Erben erschüttert wird.

Die Bank of America als zweitgrösste Gläubigerin von Bumi hat dort knapp eine halbe Milliarde Euro offen, bei JP Morgan sind es gut 300 Millionen. Die UBS riskiert „nur“ gut 150 Millionen.

In China heisst das CS-Problem „Leverage“. Reiche Chinesen wurden mit grossen Lombardkrediten geködert. Der starke Neugeldzufluss basierte weitgehend auf solchen Privatkrediten.

Nun sind die China-Aktien getaucht, viele China-Kunden hat’s „verblasen“. Ob die CS ihre Wertpapier-Kredite noch rechtzeitig sichern konnte, bleibt abzuwarten.

Auch in Afrika ist die CS mit Vollgas unterwegs.

Sie war lange grösste Aktionärin einer Privatbank namens Finance Bank Zambia. Diese geriet in einen Korruptionsskandal. Ihr Präsident wurde Anfang Juni abgeführt.

Die CS versuchte ihr Risiko abzubauen. Sie verringerte ihren Aktienanteil.

Gestern sagte Tidjane Thiam in London, der mit Schulden finanzierte Boom auf seinem Heimatkontinent sei „Wahnsinn„.

Einen Bezug zu seiner neuen Arbeitgeberin, der CS, machte Thiam nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die „Jungs“ mit den faulsten Positionen und dem grössten Risiko ausserhalb der Bilanz sitzen etwas weiter nördlich in Frankfurt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hoffe, TT formuliert seine Strategie und Pläne sehr einfach, dass der total überforderte und eigentlich nicht mehr tragbare Urs Rohner auch versteht, was sein neuer Top-Mann eigentlich vor hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ich weiss nicht, ob „Einfachheit“ der Darstellung genügen würde. Rohner genügt in sich selbst diesem Job nicht.

Ich wiederhole den Vorschlag: er soll doch zu den ZFF gehen – ich vermute, er ist da ja bereits Teil von – mit seinen sicherlich grosszügig bemessenen Sponsorbeiträgen „aus naheliegenden Gründen“ . Sorry, ist ja nur eine Vermutung…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Singapur Tochter von Bumi Resources aus Indonesien ist mitlerweile pleite; die Bonds werden nicht bedient und nicht zurückbezahlt, sondern Bumi will eine massive Schuldenstreichung vornehmen; die Aktien sind nahezu wertlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hoffe TT wird die CS in sichere Gewässer bringen. Trackrecord und Motivation scheinen vorhanden zu sein. Das probelm ist nur wie schnell er einen Supertanker neu ausrichten kann. Zudem Exposures in Kohle, Öl und sosnstige Fossile Brennstoffe, Firmen welche diese explorieren, zu haben ist einfach nicht mehr hip. CS ist ein guter Brand hoffentlich erholt sie sich schnell. Man möge es den Mitarbeitern wünschen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Prinzip Hoffnung und Tagträume – Ihre Tiefschlafphasen Träume (falls nicht um 10:31 bereits der Fall) dürften extrem abenteuerlich sein… 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hoffentlich hat TT ein besseres Wissen als Sie. Es gibt eben gar keine fossilen Brennstoffe, alle sind erneuerbar! Bitte nach Googelen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo liegt das Problem? Je mehr solche bad news, je mehr aktien würde ich kaufen! -> D.h CS bald wieder Pleite und muss durch Steuerzahler gerettet werden, dann gehts der CS wieder prächtig! Die Schweizer haben ja noch etwas Geld…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder?Wann waren sie denn letzte mal Pleite?Während der Finanzkrise?Oder war das die UBS? Ach egal, ist eh alles das Gleiche! Rechnen Sie doch mal wie viel Sie (als sicherlicher Topverdiener) bisher an Bankenrettung zahlen mussten…

Kleiner Tipp: Unabhänig von Ihrem Lohn war es 0.

Aber Hauptsache hier sein Phrasen dreschen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TT versteht dieses Business nicht, was er mit der Aussage an unserem UHNWI bewiesen hat. Der sagte doch tatsächlich, dass er eine Strategie präsentieren wird, die nicht mehr Zinsenabhängig ist. Er ist nicht tragbar!! TT, werde wieder Politiker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„TT ist nicht tragbar…“ – passt doch bestens zu eurem Club. War denn Brady über all die Jahre tragbar? Die anderen Versager und nicht verantwortlichen Nichtwisser? Überhaupt jemand tragbar?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na da dürfen wir also gespannt sein, welches „Ei des Kolumbus“ bzw. „Ei des Thiam“ er da präsentieren wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Superlustig, alle warten auf Eides Tiam

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe selten etwas gelesen, dass weniger Sinn macht. Das nächste Mal vielleicht etwas mehr Recherche und nicht nur ein paar wilde Gerüchte zusammenmixen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Je mehr ich solche Nachrichten lese, deste mehr wird mir klar dass die CS sich von dem Vorgänger an der Nase herumführen hat lassen. Alles war nur darauf ausgerichtet dass Dougan und seine Glücksritter Entourage die Credit-Suisse abzockt. Jetzt kommt raus, dass sich die CS in einem wesentlichen schlechterem Zustand befindet, als man der Oeffentlichkeit und den Aktionären wollte glauben machen.

Aber der VR muss sich selbst an die Nase fassen. Letztlich trägt er die Verantwortung für die Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erst die massiv verzögerte Klarsicht – … und als mir dann der Storch den Nachwuchs vorbeibrachte, glaubte ich auch wieder daran, dass in dieser Bank jemand die Verantwortung trägt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sollen die Grafiken nun Seriösität verschaffen? Wenn man sie nicht richtig lesen kann hilft es auch nicht. Die Bank of America ist nicht mit einer halben Miliarde in Bumi ‚investiert‘. Sie ist auch nicht zu einer halben Miliarde Gläubigerin. Sie hat ca 350mio an Anleihen emittiert und noch ca. 50mio an Krediten offen, als Glüebigerin, wahrscheinlich credit lines. Das Gleiche gilt für die CS, Sie müssen die Grafik schon richtig lesen und nicht einfach etwas herum plappern. Ausstehende Kredite für die CS gegenüber Bumi sind ca 1 Miliarde, der Rest listet einfach auf was die CS für Bumi alles emittiert hat. Jesses Gott… Es gibt genug Gründe die CS zu attackieren, aber machen Sie es doch richtig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am 23. Juli 2015 gab ein gewisser Andreas Ruhlmann zu Protokoll, dass die CS in naher Zukunft Potential für CHF 30.00 hat. Dass zu Sesselklebern, von Analysten!

Zu den Fakten:

Credit Suisse AG hat 4’399’680’200 Namenaktien à CHF 1.00.

Credit Suisse (Schweiz) AG hat 20’000’000 Namenaktien à CHF 1.00. Bei letzterer Bank zahlt es sich auch aus zu sichten, wer auch da wieder die Gichtfinger offen behält!

Angenommen, die machen tatsächlich eine Kapitalerhöhung- meiner bescheidenen Meinung nach, mehr als CHF 5 Mrd., so müssten sie den Altaktionären ein Bezugsrecht von sagen wir mal 5 zu 3 oder 4 zu 2 einräumen. Die etwas ältere Leserschaft dürfte schon jetzt ahnen, wohin die CS Aktie dadurch treiben wird, mit diesem Hintergrund! Man könnte dem Brady Dougan einiges anhängen, aber nicht sämtliches! Der, der vollumfänglich Schuld trägt am Desaster CS ist und bleibt Rohner! Zu allen Zeiten hat und hatte er immer die Finger drin!

Anstelle für seine überfetten Bezüge auch Leistungen abzuliefern, gängeld der Knabe lieber mit Flugzeugli Ticket machen und Filmli Geldern sprechen über die Co. Präsidentin herum.

Die BUMI Geschichte, naja, ach du meine Güte…., da gibt’s noch grössere Risiken in der CS. Es stellt sich letztlich nur die Frage, zu welchem Preis auch in Summe, die CS frisches Kapital erhält. Erst dann, ist die CS überhaupt ein Investment werthaltig denn, die Geschichte zeigt dutzende solcher Fälle auf, in denen bottom line erst dann angezeigt ist, wenn eben diese nennen wir sie mal Konditionen zu Gunsten der neuen Geldgebern klar umschrieben sind.

Und eines ist auch ganz klar: Die Mächtigen da draussen, werden ihr neues Kapital hart zu Höchstpreisen an die CS verkaufen. Insbesondere Kataris und Co. denen das Rohöl und Gas seit längerem deutlich weniger in die fetten Kassen spült!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jesses nei. Länged da 5 Mrd.? Und no all diä Boni verspreche ide Fuessnote. Sowit isch dä TT no gar nöd cho!