13,5 Prozent Arbeitslosigkeit im Baugewerbe, verkündete Philipp Müller resigniert. Beunruhigend die Nachrichten aus dem Bauimperium namens Implenia, das 2015 die Schweizer Belegschaft um 4 Prozent reduzierte. „Markanter Rückgang des Wohnungsbaus“, meldete kürzlich der Schweizerische Baumeisterverband. Bauausrüsterin Arbonia Forster rapportierte einen ernüchternd hohen Verlust. Und soeben die Meldung, dass die Mieten in der Schweiz erstmals seit langem sinken.

[simple-google-ads-ad-tag id=“ip_content_banner“]

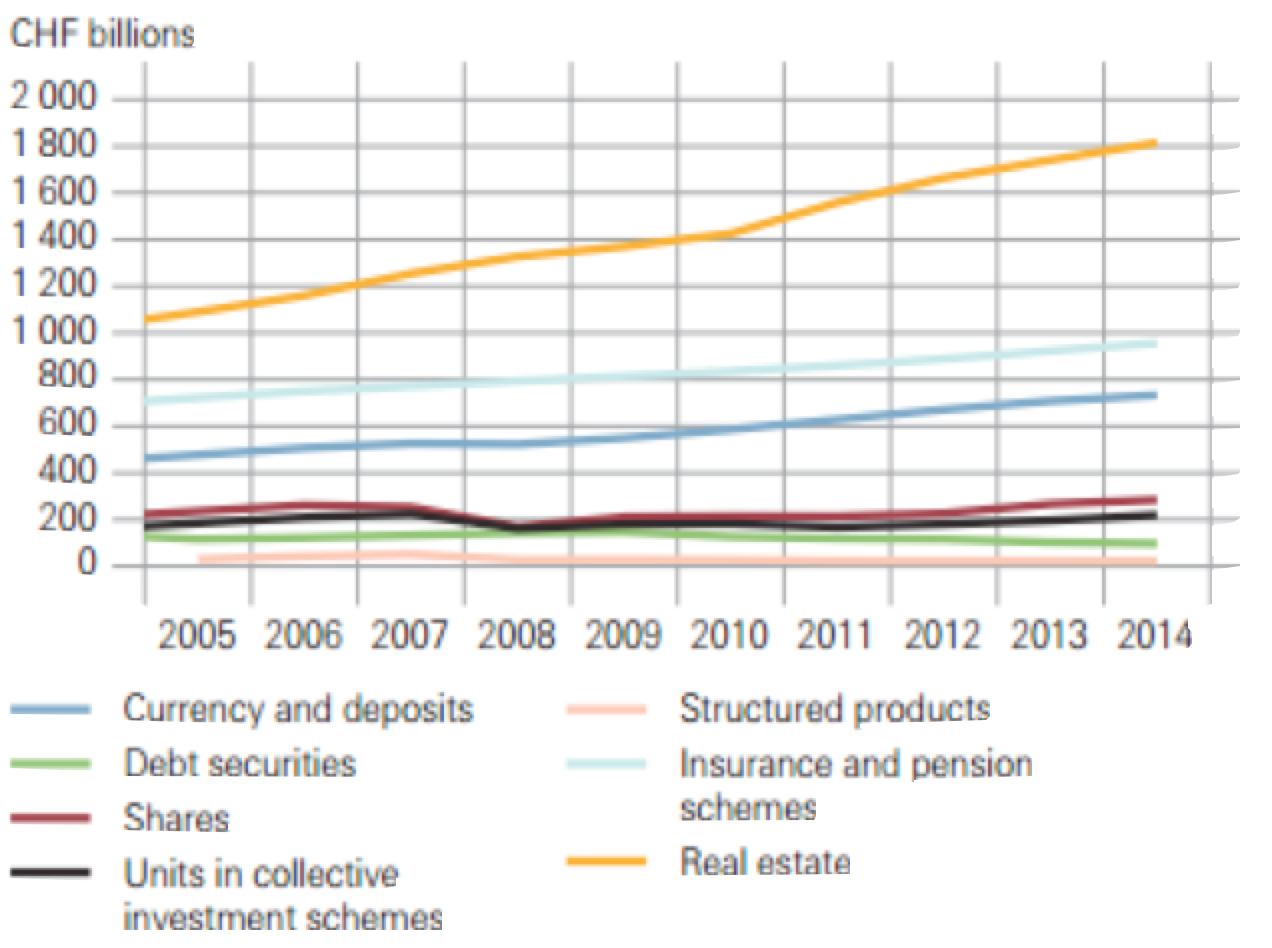

Entwicklungen dieser Art schrecken auf. Denn: Der wichtigste Vermögenspfeiler der Schweizer Bevölkerung sind die Immobilien. Ein auch nur kleiner Einbruch bei den 1’800 Milliarden Franken Real Estate Anlagen dürfte ein tiefes Loch in die Vermögen der Schweizer reissen und die Steuereinnahmen des Bundes massiv treffen. Viele Bürger nutzten die letzten Jahre ihre Pensionskassen-Guthaben für Immobilienanlagen, was ein zusätzliches Gefahrpotenzial darstellt.

Haushaltsvermögen Schweiz (Quelle SNB)

„Immobilien-Spezialisten“ sehen hingegen keinen Anlass zur Sorge, höchstens kleine Risiken in gewissen Regionen – so wird sorglos verkündet. Anlagenotstand, Negativzinsen und Zuwanderungsschub würden die Preise im schlimmsten Fall stabil halten, wahrschienlicher aber sei, dass sie langfristig wieder stiegen, lautet der allgemeine, optimistische Konsens.

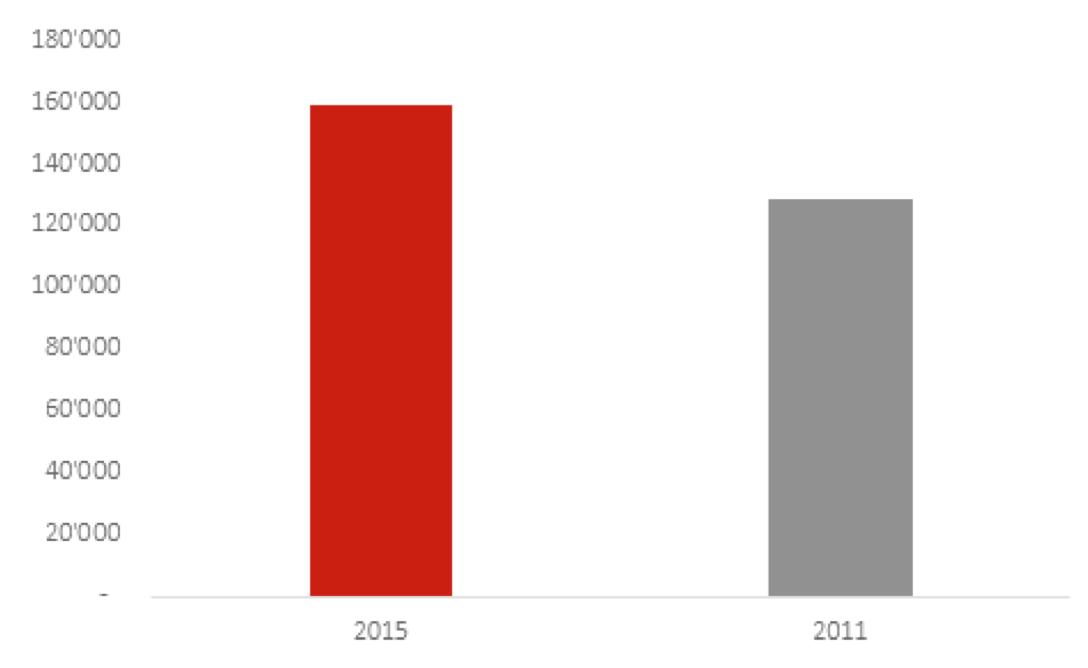

Davon und den monetär getriebenen Fantasien profitiert unter anderem das Hypo-Monster Raiffeisen, eine inländische Grossbank, die jährlich durch den Eigenheimtraum von Jung und Alt schöne Gewinn und somit hohe Boni und Löhne durch ihr Zinsdifferenzgeschäft erwirtschaftet.

Gleichzeitig verursachen die vielen Abschlüsse eine immer tiefere Kapitalquote. Die Zunahme der Hypothekarforderungen bei der Raiffeisen seit 2011 um 30’267’000’000 (also ein Plus um 30 Milliarden und 267 Millionen in nur 4 Jahren) unterstreicht, dass das Hypogeschäft für die 3. Kraft von Swiss Banking lebenswichtiger und somit unverzichtbarer Gewinntreiber ist.

Hypothekarforderungen 2015 vs 2011 (Quelle: Raiffeisen)

Der dominante Geschäftszweig Immobilien gerät zunehmend unter Druck durch die sich wöchentlich verdüsternden Wirtschaftsaussichten. Wie amortisieren die entlassenen Ü50, Oasenbewohner und Industriearbeiter, geplagt von steigender Arbeitslosigkeit und tieferen Löhnen, die grosszügig emittierten Hypotheken?

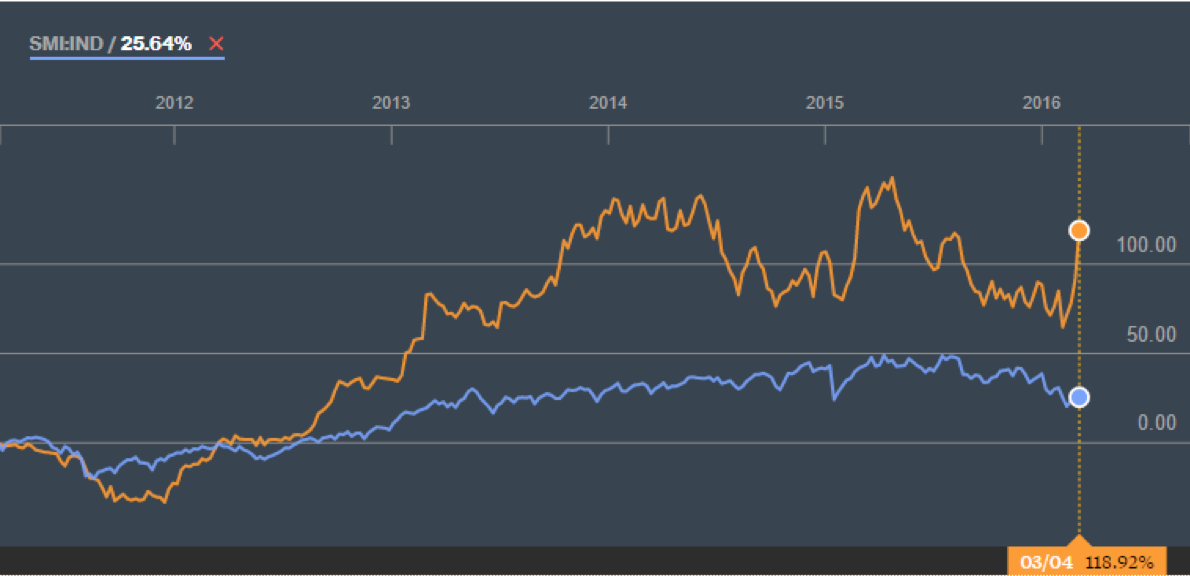

Amortisation interessiert niemanden. Die wilden Immobilienträume der Bevölkerung entzündeten in der Vergangenheit Kursfeuerwerke für Bautitel wie Implenia. Der Schweizer Aktienindex (blaue Kurve vs orange von Implenia, Titel schneidet um 118 Prozent besser ab) sieht vergleichsweise alt aus.

Hier ist Vorsicht geboten. Vor der Implosion des US-Immobilienmarktes im 2008 waren die „Home-Builders“ ähnlich hochgegangen wie Implenia, mit wilden Kursavancen und sich überbietenden Analystenzielen. Der reale US-Immobilienmarkt hatte da jedoch bereits dramatisch korrigiert, und erste Zahlungsrückstände bei den Banken waren Vorboten der aufziehenden globalen Finanzkrise.

US Real Estate Index (schwarz) vs. Home Builder Owens Corning (rot)

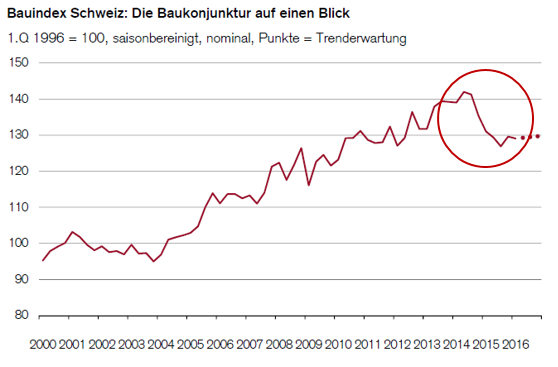

Eine signifikante Korrektur im Immobiliensektor, die gemäss einer Grafik vom Baumeisterverband in der Schweiz bereits losgegangen sein dürfte, hätte oder hat grosse Auswirkungen auf das Schweizer Bruttoinlandprodukt.

Viele Wirtschaftszweige profitierten in den letzten Jahren vom Immobilienboom: Banken (Finanzierungen), Architekten, Medien (Werbung), Anwälte, Möbelfirmen, Raumplaner, Facility-Services, Maler, Sanitäre, Steuerberater. Ganz zu schweigen von den Steuereinnahmen für den Staat sowie die eingestellten Beamten, die es brauchte, um das Ganze zu regulieren.

Ein Serum, um den kranken Immobilienpatienten wieder auf die Beine zu helfen? Ein erfolgreiches Rezept wäre – analog zu den USA -, den Immobilienmarkt mittels Innovationen der Finanzindustrie wieder zu beleben, wie es mit den sogenannten „Zero down payment“ Hypotheken praktiziert wurde.

Klingt verlockend, Immobilien für null Eigenkapital und null Zins. Wer würde da schon zweimal überlegen?

Schliesslich noch dies:

Wie CS-Chef Tidjane Thiam verzichtete auch Implenia-CEO Anton Affentranger kürzlich auf einen Teil seines Bonus, wohl weil auch der Bauchef dunkle Wolken aufziehen sieht. Seine – medial gefeierte – Bonus-Kürzung müsste somit als ein weiteres potenzielles Warnsignal betrachtet werden. Auch die Wahl von Hans-Ulrich Meister lässt aufhorchen. Der ehemalige Schweizer CS-Spitzenmann wird kaum den Fuhrpark beäugen. Vielmehr dürfte er Investoren suchen für Bauvorhaben, die deutlich schwieriger zu realisieren sind als in den zurückliegenden Boomjahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zeichen sind überall, nur niemand getraut sich Klartext zu sprechen:

1)

http://www.nzz.ch/wirtschaft/wirtschaftspolitik/immobilienmarkt-schweiz-die-mieten-beginnen-zu-sinken-ld.14819?reduced=true

2)

http://tp.srgssr.ch/p/portal?urn=urn%3Asrf%3Aais%3Avideo%3Afbe491cc-4fef-4a7f-9823-8d30d4475590&autoplay=true&legacy=true&width=640&height=360&playerType=

3)

http://www.20min.ch/finance/news/story/Jetzt-sinken-in-der-Schweiz-endlich-die-Mieten-11021762#talkback

4)

http://www.tagesanzeiger.ch/zuerich/stadt/die-einkaufsmeile-verliert-an-anziehungskraft/story/21451959

5)

http://www.bloomberg.com/news/articles/2016-04-18/london-first-quarter-home-presales-drop-33-as-tax-burden-rises

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant ist auch, sich durch die Angebote von Neubau-Chalets zu klicken: des öfteren seit Errichtung 2011, 2012, o. ä. durchgängig leer stehend und somit noch Erstbezug, wie es sich auch an den bereits wieder verwitternden modischen Holzterassen oder hölzernen Wandverkleidungen zeigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

What goes up must come down.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es würde mich stark wundern, wenn es die im gewerblichen Bereich bereits überdeutlich sichtbaren Fehlallokationen nicht auch im Wohnungsbaubereich geben sollte:

unvermietete (Neubau-)Büroflächen, leerstehenden Einkaufszentren neueren Baujahres (Centro Ovale Ciasso aus 2012), etc.

Alle Arten von Hochkonjunkturen, während derer der bisherige Wertzuwachs von bereits überteuerten Immobilien kritiklos in die Zukunft fortgeschrieben wurde, endeten bisher in Krisen. Gerade im aktuellen finanziellen Umfeld ohne Teuerung und mit Hypothekenzinsen um 1,x Prozent. Ansonsten könnte es noch ein inflationärer Scheingewinn sein, was aber aktuell nicht zutrifft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von wegen Schwächeanfall.

Es gibt auch für Immobilien einen simplen Zyklus: Üblicherweise gut 50 Jahre aufwärts, und dann in 2 Wellen rd. 26 Jahre abwärts.

Da stehen wir gerade – am Beginn der zweiten Abwärtsstrecke. Nächstes Low = voraussichtlich in 2020 u. das final Low dann um 2033 herum.

Armstrong veröffentlicht diese Grobdaten übrigens seit Jahren kostenlos im Internet, plus/minus analog anwendbar für die Schweiz:

https://www.armstrongeconomics.com/world-news/real-estate-4/

https://www.armstrongeconomics.com/uncategorized/real-estate-boom-in-switzerland-singapore-elsewhere/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die letzten Immobilienkrisen gab es in der Schweiz Mitte der 60er Jahre (allgemeine Grundstücksspekulation), Anfang der 70er Jahre (Ölpreisschock) und Mitte der 90er Jahre (allgemeine Grundstücksspekulation, Euphorie nach Fall des Ostblocks, steigende Zinsen).

Also wesentlich öfter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig. Anfangs der 90er-Jahre. Jeder wusste es, dass es nicht so weitergehen konnte. Trotzdem wurde immer weiter geschraubt. Wir kennen das mit dem Schrauben: Zuerst geht’s leicht, dann wird’s immer strenger und auf einmal geht’s wieder ganz leicht, dann, wenn die Schraube abgebrochen ist. Noch sind nicht alle Scherbenhaufen aus jener Zeit zusammengewischt.

Und heute? Jeder weiss es, dass die Schraube jederzeit brechen kann. Aber es wird weiter geschraubt. Nur zu, mit festem Schritt in den Abgrund.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und noch etwas: Wegen der fast Nullzinsen. Kapitalismus ohne Zinsen ist wie Stallone ohne Eier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Endlich wir das sich abzeichnende Problem thematisiert!

Im Zürcher Unterland z.B. wird gebaut, was das Zeug hält und dies meist noch unter der Dominanz des gleichen Generalunternehmers. Hieraus entstehen längerfristig Probleme:

1.Zunehmende Leerstände und die Gefahr von Investitionsruinen

2.Verschandelung von Dorfzentren aufgrund des verdichteten Bauens. Abstände von Hausfassade zu Hausfassade von 11 m, bzw. 8.30 m bis Balkonbrüstung sind an der Tagesordnung. Es werden Bauten bewilligt, die architektonisch nicht ins Gesamtbild passen, weil höher und verdichteter. Das Gesamtbild eines ehemals typischen Dorfkerns wird komplett entstellt.

3.Die Auswirkungen auf zunehmenden Infrastrukturbedarf (durch Steuerzahler zu berappen) und zunehmende Belastung der bestehenden Infrastrukturen wird verdrängt und auf kommende Generationen verschoben. Die Verantwortung für diese zunehmende Überbelastung und Verschandelung wird elegant von den jetzigen Entscheidungsträgern auf die Allgemeinheit verschoben und – nach den Wahlen – auf die nächsten Gemeindebehörden.

4.Und last but not least: es gibt hier eine Staatsbank, die im Finanzieren solcher Objekte an vorderster Front euphorisch tätig ist und sich – vor allem mit einem Generalunternehmer – wohl ein massives Klumpenrisiko aufgebaut hat. Good luck!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bezüglich Advisory haben so Branchentrends immer einen schönen aufdeckenden Vorteil.

Wer als DL / Finanzler selbst bei AFG dabei ist, dem muss man als Anleger nicht mehr unbedingt zu hören. (s. Profil)

http://www.finanzen.net/unternehmensprofil/AFG_Arbonia-Forster-Holding

Gleiche Bilder gehören meistens zum gleichen Kommentator.

soso unsere Banken!?

was haben die da verloren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

AFG – Verstehe den Hinweis nicht! Bitte erklären.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1’800 Billionen in Immobilienvermögen in der Schweiz wären etwas viel. Wahrscheinlich hat dies mit der Übersetzung zu tun. Es sind „lediglich“ 1’800 Milliarden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wird noch viel bunter.

Letztlich wird es die Frage sein, ob internationale Investoren den Kollaps verhindern.

Viele Haus- oder Wohnungseigentümer verdienen seit Jahren weniger und nicht unzählige verlieren ihre Arbeitsstellen.

Wer will oder kann sich denn heute noch gross verschulden und Immobilien kaufen?

Dazu könnten einige der besser verdienenden Expats weiterziehen.

Und die neuen „Fachkräfte“ haben meist kein Vermögen.

Der Mix für einen gröberen Crash ist da.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leute, in den nächsten Jahren werden die Preise um 40-50% einsacken, mit ganz wenigen Ausnahmen. Viel Spass denn!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da freuen sich zuviele darauf……darum passiert ebengerade das nicht! Leider für diejenigen, die noch auf ein Schnäppchem warten. Aber die warten schon seit Jahren darauf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich vermute auch, daß ein Preisrückgang nicht rasch und mit den angedachten extremen Wertverlusten von statten geht.

Allerdings ist es schon so, daß der Wohlstand hier mittelfristig nicht mehr sicher ist und an vielen Stellen (Banken, Versicherungen, Einzelhandel, Garagen, Gastronomie, Baugewerbe) bereits konkret sichtbar schwindet. Die aktuellen Null- und Negativzinsen sind nur mit ein Teil dieses ökonomischen Stillstands.

Auch ist es so, daß alle Bestandsimmobilien einst von der jüngeren Generation erworben werden (sollen), wo angesichts von durchwegs niederem (Lebens-)Einkommen auch nicht mehr so hohe Preise wie bisher finanzierbar sind.

Flankiert davon, daß viele der einst aus Erwerbsgründen neu Zugezogenen mangels Arbeitsstelle ggf. zukünftig das Land wieder verlassen.

Der Aktienmarkt – SMI – ist im Vergleich zum Vorjahr schon deshalb zurückgekommen, weil einfach die Aussicht auf ein zukünftigfes Mehr geschwunden ist.

Eine ähnliche Entwicklung hat in Teilbereichen des Immobilienmarktes ebenfalls bereits eingesetzt, d. h. wer heute kauft, kann nicht mehr mit weiter steigenden Preisen rechnen und hat ggf. auf lange Sicht zu viel bezahlt.

Und angesichts der durchwegs hohen Preise sind 5% oder 10% Verlust bereits ein hoher Betrag bzw. mehrere Jahreseinkommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für ein Dünpfiff.

Zum einen sieht der VErfasser eine ähnlichkeit zu dem kolabierten Subprime-Markt in den USA, die durch wilde Hypothekenvergabe zum vermeintlichen Nulltarif ausgelöst wurde und zum anderen fordert er die gleichen Inovationen der Finanzindustrie um die Immo-Wirtschaft und die Immo-Preise zu stützen…..Sorry, wenn das Ironie war, dann war diese zu subtil…VG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da freut sich frau sommaruga über die vielen leeren wohnungen… :-p

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ähnlich wie ab 2009 in Spanien viele der aus beruflichen Gründen Zugezogenen demnächst mangels Arbeitsstelle wieder das Land verlassen, dauert das gar nicht mehr so lange.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mich als Normalbürger momentan ohne Wohneigentum stellt sich doch einzig die wichtige Frage, können Eigentümer die zukünftig die Schuld nicht bezahlen können auf Ergänzungsleistung hoffen, ohne das sie ihr Eigentum verkaufen müssen? Wenn Ja werde ich sofort die grösstmögliche Schuld aufnehmen, egal ob ich sie zukünftig bezahlen kann!!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie Sie richtig schreiben, sind Immobilien so etwas wie eine nachgelagerte Wohlstandsverwendung.

D.h. ohne Wohlstand bzw. wenn dieser zukünftig schwindet, scheitern aktuell bestehende Finanzierungen bzw. die Immobilenpreise werden sinken.

In diesem Zusammenhang ist es nicht klug, sich heute zu Höchstpreisen übermäßig zu verschulden.

Alles, was heute neu gebaut wird, existiert bestimmt noch die nächsten 40 bis 50 Jahre.

Sind Sie sicher, daß Sie in 4 bis 5 Jahren noch eine Wohnung für 30% weniger als den heutigen Preis kaufen möchten?

Vgl. die Entwicklung des Immobiliemarktes in Spanien seit 2009.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

La burbuja: Si, acuerdo! Jene, die durch die spanische Immobilienhölle gegangen sind und noch gehen müssen, sind sicher auch einverstanden. Durch die EU-Politiker wird da den ganzen Tag gelabert, wie es mit Spanien aufwärts gehe und dass Spanien d e r europäische Musterknabe sei. Alles Schall und Rauch, alles Lug und Trug! Vor den Wahlen ja, jetzt mussten die Zahlen alle extrem runterkorrigiert werden. Und man denke an die „2. Linie“: Jene, die nicht sofort verkaufen müssen, aber verkaufen wollen. Die Preise werden lange, lange unten bleiben und wer sagt, es sei ein Silberstreifen am Horizont, der manipuliert, lügt. Und langfristig sind wir alle tot. Deshalb lügen die Politiker kurzfristig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selbstverständlich funktioniert dies nicht.

Und bei einer Währungsreform werden Guthaben und nichtstaatliche Schulden übrigens nicht gleich behandelt.

Denn sonst macht dies keinen Sinn…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Situation in der Schweiz ist viel schlimmer als im Artikel geschildert. Bei Nominalzinsen von Null ((Strafzinsen für Banken) sind viele Laien geneigt, der Geldpolitik eine expansive Wirkung zuzuschreiben (es fehlen Neuschuldner) Dies ist ein gefährlicher Irrtum und leider sehr verbreitet. Wer im Jahr 2010 in Spanien für einen nominal niedrig verzinsten Kredit seiner Hausbank ein Haus am Strand erworben hätte, wäre das wegen des hohen Realzinses ein schlechtes Geschäft geworden. Denn die Hauspreise sind im Schnitt um 10% im Jahr gesunken. Diese 10% Preisverfall müss man zum niedrigen Nominalzins des Immobilienkredits hinzurechnen, um den Realzins zu erhalten. In Zeiten von 0 Nominalzinsen sinken meist die Löhne und die Preise für Immobilien und andere Vermögenswerte, das ist real betrachtet Hochzinspolitik. Wer die Geldpolitik steuert, weiss das auch. Die Immobilienpreise in der Schweiz entbehren jeglichen Grundlage.

Hinzu kommt in der Schweiz das korrupte BVG Modell: Man erkennt deutlich, dass die verantwortlichen Versicherungskonzerne, einschliesslich Rückversicherer, Banken und andere Finanzdienstleister, und Politiker den kommenden Zusammenbruch dieses Systems bereits erwarten, denn die dafür erforderlichen Gesetze existieren schon heute oder sind in Vorbereitung (Stichwort: Altersreform 2020). Kapitalgedeckte Produkte wie 2.e und 3.e Säule kann man als Trickbetrug bezeichnen, bei dem Versicherer, Medien, Politiker (und demnächst Justiz) gemeinsame Sache machen. Das zentrale Argument von Politik und Versicherungsbranche ist die Überalterung der Gesellschaft. Es werden wissenschaftliche Studien produziert, welche von Lobbyorganisationen und geldgesteuerten Medien lanciert werden.

Wer sich aber informiert wird schnell feststellen, dass mit demografischen Kenngrössen die Wirklichkeit nicht zu erfassen ist. Einzig entscheidend ist, wie viele Menschen an der wirtschaftlichen Wertschöpfung beteiligt werden und wie die Wertschöpfung auf die Beteiligten verteilt wird (AHV und Steuergesetze) und, ob die 2.e Säule kein El dorado für Stiftungsräte und angeschlossener Bürokratie (Treuhand, Anwälte, Assekuranzbroker, Professoren), usw. wird und transparent und nachhaltig reformiert wird, bzw. in einem Umlageverfahren abgewickelt wird. Bei der Rentendebatte geht es im Kern um Verteilungsgerechtigkeit, nicht um demografische Probleme.

Da ist ein rechtsfreier Raum entstanden. Leider sind in unserem Land die Schlafmenschen das grösste aller Probleme. Unser angeblicher Rechtsstaat ist längst abgeschafft und Rechtssicherheit besteht nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der ersten Öl-Krise im Jahre 1973 konnte man mit Dollars – Noten die Wände tapezieren. Die US Bonds, die Aktien in den USA aber auch der Dollar selber stürzten in die Tiefe. Nun in den Jahren danach konnte man auch Immobilien im Zürcher Umland und am Zürichsee zu Preisen von chf 350000.– bis zu chf 600000.– erwerben. Die Witzbolde von damals erklärten klar, dass sie die Kenner der Weltwirtschaft seien und fanden die Preise zu hoch. Wer damals kaufte macht heute die Kasse. Weil seit dieser Zeit gibt es in der Schweiz keinen Boden mehr zum kaufen. Und das, was noch vor 4 Jahren vorhanden war ist ebenso schon weg. Ob in Blonay oder in Thurgau gibt es schlicht keinen Boden mehr zum kaufen. Darum die Preise werden steigen – nicht fallen.

Nun wer damals gerade die Immobilien kaufte kann heute und wird weiterhin kassieren die hohen Preise wie zum Beispiel 19000000.– bis 3500000.– Millionen chf, denn berücksichtigen müssen diese „Weisen“, dass die Schweiz nicht Spanien ist und dass in der Schweiz kaum Baugrund gibt auf welchem man etwas bauen kann. Die Spaniens Spekulationsblase ist bekannt und dafür zahlen die Menschen dort bis heute. Überzahlte man an der Costa Blanca in den Jahren 1973 bis 1980 damals wohl kaum. Auch in der Region Puerto Banus nicht. Die Welt produzierte aber in dieser Zeit eine Menge Milliardäre und Millionäre die die Preise zahlten, weil sie keine Hypotheken brauchten.

Heute hat es genügend Reiche in Asien, Russland, die ihre Hypotheken nicht abzahlen müssen. Da werden die Preise in der Schweiz bezahlt, die der Markt verträgt. In einem bald sozialistischen Deutschland rechne ich mit Exodus der Reichen, mit EU Zerfall und souveränen Staaten, die nicht mehr von Brüssel und EU Kommission abhängig sind.

Die Sanktionen gegen das Russland kommen auch weg und dann spielt der Markt verrückt, weil alle wollen kaufen und Investitionen tätigen. In den USA werden nicht so schnell Kenianer an die Macht kommen. Wirtschaft ist hungrig geworden – nach Verdienst. Die trockene Phase ist bald vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So spektakulär ist das jetzt auch nicht.

Allgemein kann man sagen, daß in guten Lagen der Preis von vor 45 Jahren für dieselbe Immobilie ohne größere Renovationen oder Umbauten um den Faktor 5 bis 6 gestiegen ist.

Das gilt beispielsweise auch in Deutschland und entspricht einer Verzisung von ca. 4% p.a. des investierten Kapitals (rechnen Sie selbst nach!).

Zinsen in dieser Höhe und teilweise mehr konnte man über einen großen Teil dieser Zeit erzielen.

Für Gegenstände des Alltags gelten ähnliche Relationen (klick mich!).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1971 – 220 D – DM 14.374,50

2016 – E 220 d – EUR 47.124,00

1971 – 600 „Der Große Mercedes“ – DM 66.933,00

2016 – Mercedes-Maybach S 600 – EUR 187.841,00