Der Ausstieg der Briten aus der EU erwischt alle auf dem falschen Fuss. Japans Börse crasht, die US-Bank Morgan Stanley prognostiziert für heute ein 15 Prozent Minus für Europas Börsen.

Die Banken sind mitten drin. Am stärksten die CS. Ihre Aktie stürzte in den letzen Wochen auf 11 Franken ab – historisch.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Mit der Hoffnung auf einen Verbleib der Briten in der EU erholte sich die CS-Aktie stärker als der Rest. Das zeigte: Die CS ist stärker abhängig von den Märkten.

Wenn nun heute ein richtiger Crash erfolgen sollte, dann würde das wohl die CS erneut besonders hart treffen.

Der Grund liegt weit hinten im Geschäftsbericht der Bank (S. 394 ff.). Dort weist die CS grosse Positionen aus, die nicht richtig bewertet werden können.

Milliarden an Papieren und Investments, für die es keine Börsenkurse gibt, für die es keine jüngeren Verkäufe und Käufe mit echten Preisen gibt, für die es nicht einmal konkrete Hinweise auf irgendeinen Wert gibt.

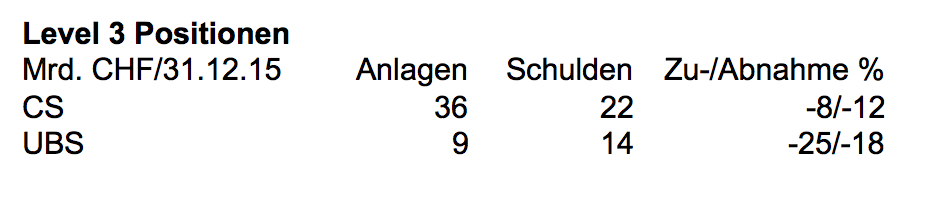

Man nennt diese Werte Level-3-Positionen. Es sind Anlagen, welche faktisch nach Gutdünken der eigenen Spezialisten der Bank bewertet werden.

Also selbst gemachte Preise. Was sie in einem richtigen Stresstest, wie er den Märkten nun bevorsteht, tatsächlich taugen, weiss niemand.

Die Level-3-Positionen der CS sind von Ende 2014 bis Ende 2015 gesunken. Sie nahmen ab auf der Aktivseite der Bilanz – hier geht es also um Guthaben der CS in solchen Anlagen – von 39 auf 36 Milliarden.

Auf der Passivseite, wo es um Verpflichtungen geht, sanken die Level-3-Werte von 25 auf 22 Milliarden.

Alles gut somit? Mitnichten.

Die CS verweist zwar auf ihre Strategie, die Investmentbank zu verkleinern und viele der Trading-Positionen in ihre neu geschaffene Strategic Resolution Unit zu verschieben.

Von dort sollen diese Investments dann über die Zeit verkleinert werden; durch Verkäufe, Abschreibungen oder anderes.

Das klingt gut. Nur: Die CS hat sehr viele nicht wirklich bewertbare Werte in ihrer Bilanz – viel mehr jedenfalls als die UBS.

Die grösste Schweizer Bank wies per Ende 2015 „nur“ 9 Milliarden Level-3-Guthaben und 14 Milliarden Level-3-Schulden aus.

Auch die Dynamik spricht gegen die CS.

Während die UBS die Positionen mit den irgendwie bewerteten Preisen um 25 respektive 18 Prozent reduzierte, fuhr die CS sie lediglich um 8 beziehungsweise 12 Prozent herunter.

Der UBS brachen solche Level-3-Positionen in der letzten Finanzkrise von 2008 fast das Genick. Sie sass auf illiquiden Immobilienpositionen in den USA und erlitt über 50 Milliarden Verluste.

Die SNB und die Schweiz – sprich der Steuerzahler – mussten die Bank retten.

Die CS taucht nun ebenfalls mit solchen Werten in riesigem Ausmass auf. Über sie schreibt die Bank in ihrem Geschäftsbericht selbst, dass man keine genauen Input-Daten besitze.

Es gebe „nur wenige oder gar keine beobachtbaren Eingabeparameter“ für solche Finanzinstrumente, vieles hänge von „subjektiven Einschätzungen“ ab, manches basiere auf „Annahmen des Front Office“.

Keine Eingabeparameter, subjektive Schätzungen, Annahmen der Front: Die Level-3-Milliarden der CS im Umfang von 36 Milliarden Franken haben irgendeinen Wert. Welchen, weiss niemand so genau.

Hinzu kommen die Risiken in England. Dort dürften sowohl die CS als auch die UBS gross investiert sein.

Keine der beiden weisen genaue Zahlen zu UK aus, dies im Unterschied zu den Südstaaten in Europa.

Dort reduzierte die UBS ihr Engagement im letzten Jahr. Die CS nicht, sie erhöhte es weiter, von rund rund 17,7 Milliarden auf neu 18,7 Milliarden Euro.

Eine Milliarde Euro mehr – nicht weniger – in Gegenparteirisiken von Kroatien, Zypern, Griechenland, Irland, Italien, Malta, Portugal, Spanien: angesichts der Krise im Euro-Raum eine gewagte Strategie.

CS-CEO Tidjane Thiam sagte vorgestern auf Bloomberg TV, dass es mit Europa aufwärts gehe. „The EU is better than it was“, meinte Thiam. „The macro is Ok.“

Auf die Frage, was er bei einem England-Exit befürchten würde, blieb Thiam wortkarg.

Man sei noch nicht bereit, über dieses Szenario zu reden.

„Aber wir werden damit fertig“, meinte er. „Wir müssen.“

„The EU-macro is OK?“ -?!!! In welchem Film lebt der Mann? Komplett ahnungslos scheint mir, nicht nur im Banking. – Was wird wohl z.B. in China nächstens abgehen?: in Tat und Wahrheit überschuldete Banken; Überkapazitäten, welche Deflation exportieren; China zwingend auf dem Weg zum Hersteller komplexerer, hochwertigerer Güter und somit voll auf Kollision mit Deutschland als EU-Kernland mit 50% des BIP im Export…; riesige tatsächliche Arbeitslosigkeit im Süden der EU und gleichzeitiger Import von in Wahrheit wenig qualifizierten und auch wenig zu qualifizierenden „Fachkräften“ mit „problematischer/m“ Kultur bzw. Wertesystem (wer einmal 10 Jahre im ME gearbeitet hat wie ich, weiss wovon ich rede…) und damit zu 100% garantiert abnehmender Makro-Produktivität in den Aufnahmeländern usw. – TT, der (Sonnen-)König ohne Kleider!

Das sehe ich auch so!

Und die Geschichte wiederholt sich:

EU in 10 Jahren? Deutschland + alle Länder östlich von Berlin + alle Länder südlich von München.

Affaire a suivre….

McGrinsi hat es ihm gesagt und mittels bunten Folien schlüssig bewiesen. Und wenn es McGrinsi sagt wird es wohl so sein.

Aber die Politiker merken es nicht…

Oder wollen es nicht merken?

@theo: völlig einig, auch ich war im ME tätig.

Unsere Politiker sind völlig naiv, dazu bezahlen wir sie noch. Dazu wären 1/3 der Politiker noch genügend.

Es gibt aber auch einige positive Aspekte für UBS und CS: bspw. reduzieren sich die Lohnkosten für in England stationierte Mitarbeiter auf einen Schlag.

Denkste. Wir kleinen Arbeiter in Zürich dürfen wieder mal zu Kasse gebeten werden, damit die Kaufkraft der Londoner Superbanker wiedr ausgeglichen werden kann. Das war schon mal, als London eine neue Bonus-Steuer erfand. Wir in der Schweiz mussten einen Teil unseres Bonus abgeben, damit die Londoner Siperbanker wieder gleich viel in der Schatulle hatten wie vor der Bonus Steuer. Unser Management ist krank.

Es geht „lediglich“ darum, Europa weiter sturmreif zu schießen, um die Weltherrschaft bzw. Achse USA – China – Russland am langen Ende des Tages als Sieger auf der Matte stehen zu sehen.

Hätte das Deutsche Volk heute auch die Möglichkeit auch über den Austritt Abstimmung, sie würden genau so stimmen die Engländer!

Ayn Rand

„Wenn du merkst, dass ein Handel nicht durch Zustimmung sondern durch Zwang zustande kommt – wenn du erkennen musst, dass du, um zu produzieren, eine Erlaubnis von Menschen bekommen musst, die nichts produzieren – wenn Du siehst, dass Geld zu denen fliesst, die nicht mit Waren handeln, sondern diese nur für sich ausnutzen – wenn du feststellst, dass manche Menschen durch Gaunereien und bezogene Vergünstigungen viel reicher werden als durch ehrliche Arbeit und deine Gesetze dich nicht vor ihren Machenschaften schützen, die Gesetze sie aber vor dir schützen – wenn du siehst, dass Korruption belohnt wird und Ehrlichkeit nur zu Selbstaufopferung führt, dann merkst du vielleicht, dass deine Gesellschaft zum Scheitern verurteilt ist.“

Blow my fountain

Top!

Richtig. Ich stimme Ihnen (Zyniker) total zu.

Auch auf Gemeindeebene… geht es ähnlich zu.

Hier im Tessin ist es Haarsträubend…. gewisse Leute

bereichern sich, und gewinnen total an Macht.

Die anderen müssen zahlen und schweigen!

Es braucht einen radikalen Wechsel.

@Jean Molino

„“Hier im Tessin ist es Haarsträubend?.““

Il diavolo fa le pentole ma non i coperchi. 🙂

Das ist nicht zynisch, das entspricht der Wahrheit.

Wieso dem so ist, wieso es schon immer so war und weshalb es möglicherweise (leider) immer so sein wird, damit haben sich interessante Forscher aus dem angelsächsischen Raum in den letzten Jahren auseinandergesetzt. Eine kleine Zusammenstellung ist abrufbar unter:

http://www.hochstapler.ch

Die Werbung für Ihr Buch nervt. Überall der Link posten bringt nicht wirklich was. Wenn Sie selbst nach dem x-ten Mal noch nicht genügend Klicks haben, dann ist es wohl einfach – naja – nicht lesenswert.

Sehr geehrer Herr @ Ad Blocker

Aufgrund Ihres Schreibstils sind Sie zu 95% ein Mann. Derzeit arbeiten wir auch an einer Studie welche das Verhalten von (anonymen) Internet-Trolls analysiert.

Mehr dazu erfahren Sie unter http://www.antisozial.ch (Konfliktforschung resp. Kommunikation in den Medien).

Die Erhebungen und Auswertungen sind noch im Gang. Falls Sie genauere Angaben wünschen geben wir gerne Auskunft.

Freundliche Grüsse, St. Siegfried

PS. Diese Studie wird neben IP auch bei anderen Blogs durchgeführt. Mehr Infos im erwähnten Link.

Mal schauen ob das Volk erneut bereit ist, sich erpressen zu lassen und Banken zu retten.

Ich glaube nicht.

Es bräuchte eine Lösung fürs Too-Big-To-Fail, damit Banken -wie jedes andere Unternehmen auch- bankrott gehen können, ohne dass die restliche Wirtschaft (inkl. unsere Jobs) bachab geht.

Zufälligerweise gibt es eine Volks-initiative, die eine Lösung für Too-Big-To-Fail parat hat: die Vollgeld-Initiative.

Sie kommt demnächst vors Volk!

Lieber Schmid, wie kommen sie darauf dass das Volk gefragt wird?

Trennbankensystem, IB getrennt v com. banking, wie weiland glass steagall act, ganz einfach. nur will das das bankmanagement nicht: es gäbe kein gratisgeld mehr, sondern man müsste sich via CD’s oder bonds am markt direkt finanzieren……zu den risiken im IB eingegangenen entsprechenden zinssätzen.

Blöde Frage? Und wie handelst Du die TBTF-Problematik in Bezug auf die SNB??? Die ist dann wohl nicht zu gross um unserem Währungssystem Probleme zu verursachen?

1.) Dank @Zyniker – trefflich kommentiert.

2.) CS dürfte nicht alleine im Spiel sein. Und wer alles hat wohl im Vorfeld von Brexit die ganzen Puts u. sonstigen Absicherungen geschrieben – präziser: auf wessen Anweisung hin.. ;-))

3.) @ C.Schmid – nice try, ausser, dass die Fehlkonstruktion ‚Vollgeld‘ natürlich nicht das Problem löst, dass die letzte Bankenkrise von betrügerischen IB’s bis hin zu Regierungen/Zentralbanken verursacht worden ist.

Und keineswegs von Kreditbanken, die nun aber mittels ‚Vollgeld‘ hierzulande quasi abgeschafft werden sollen. Damit die IB’s ihre REPO-Geschäfte künftig nur noch mit einem Partner, der SNB, abwickeln müssen ?!

4.) Und zu UK, auch da ist der Fight natürlich noch nicht vorbei – die EU wird die Briten jetzt in einen 2-jähr. Abnützungskampf um die Austrittsverhandlungen zwingen. Und so lange werden auch bei uns die üblichen Verdächtigen weiter daran werkeln, die Schweiz via Hintertüre doch noch der EU-Junta zu unterjochen.

Spannend wird vor allem, ob Nigel oder Boris neuer PM wird.

ME wurde Boris neben Cameron rein als backup für den Brexit-Fall aufgebaut – die beiden sind schliesslich nicht umsonst dicke Kumpel in derselben Studentenverbindung. Insofern würde nur Nigel der Schweiz als Beistand dienen.

@ Dr. Ott: natürlich haben Sie recht, wenn Sie sagen dass Vollgeld weder betrügerischen IBs noch korrupte Regierungen/Zentralbanken verhindert.

Sehr wohl aber verhindert es das Erpressen der Bevölkerung, Banken retten zu müssen oder die Realwirtschaft mit den Banken mit-zu ruinieren.

Übrigens: Es herrscht ein Missverständnis vor – unter Vollgeld werden Kreditbanken keineswegs abgeschafft, das Kreditwesen wird auch unter Vollgeld NUR von Banken erledigt. Das einzige was sich ändert ist dass unsere Währung ausschliesslich von der SNB hergestellt wird. Jede Bank ist frei, sich von der SNB soviel (Giral-)Geld zu leihen wie sie will, und damit zu tun was sie will – Kredite vergeben oder spekulieren oder was auch immer 🙂

Ich empfehle die Webseite der Vollgeld-Initiative (auch die Sektion unter „Argumente“ – „Fragen & Antworten“, um sich ein besseres Bild zu machen.

mit freundlichen Grüssen,

@ C. Schmid

Danke für Ihre Hinweise; bei mir herrscht jedoch -und sorry für den überheblichen Unterton hier- da kein Missverständnis:

Das ganze ‚Vollgeld‘-Konstrukt ist auf eine Zentralisierung des Kreditwesens (Giralgeldemission alleine durch SNB) ausgelegt.

So wie vor 110 Jahre dort die Münzausgabe monopolisiert u. somit zentralisiert wurde. Weswegen seither eben auch keine Schweizer Geschäftsbank mehr Münzen o. Noten emittiert hat – ganz einfach. Und genauso wird’s mit der Kreditvergabe geschehen.

Was letztlich ideologisch ja immer schon von linken Bankenbashern angestrebt wurde – also die Kreditbanken niederzustrecken. Neu heisst das Unterfangen jetzt eben ‚Vollgeld‘.

Die Initianten hüten sich natürlich, dem Volk reinen Wein einzuschenken, was wirklich dahinter steckt.

Freundliche Grüsse zurück.

@Dr. Ott: Besten Dank für die Ausführung. Es erschliesst sich mir nicht ganz, wieso es die Banken ruinieren sollte, wenn sie ihr Geld bei der SNB -oder von eigenen Kundeneinlagen- holen bevor sie es als Kredit weiter an Private/Unternehmen weiterreichen. Laut den Initianten geschäftet die Postfinance bereits seit Jahren so, offenbar mit Erfolg.

Aus Neugier: würden Sie es begrüssen, wenn Geschäftsbanken ebenfalls Banknoten und Münzen herstellen könnten?

Beste Grüsse und guter Wochenstart

@ C.Schmid

Tja, was soll ich darauf nun sagen.. meine Meinung zu der ‚Vollidiotie‘ habe ich doch bereits zur Genüge kundgetan ? Alles weitere würde jetzt sicher freudlos für mein Gegenüber ;-))

Was mich hingegen unbändig freut, ist, wie die Tories soeben das trojanische Pferd der EU namens Boris Johnson abgesägt haben. Es gibt doch noch Menschen mit dem Blick für das big pic..

Darauf Ihnen jetzt ein schönes Wochenende u. ein tolles Züri-Fäscht !

Und bitte noch ein Nachtrag zum Brexit:

Die Schmierenkomödie hierzulande um die Umsetzung unserer Masseneinwanderungsinitiative gibt eine schöne Vorstellung, wie das mit dem Brexit in UK laufen wird:

Jahrelange Verschleppung, schliesslich verfassungsbrüchige Umsetzung (bei uns – dort ist das Referendum noch nicht einmal rechtlich zwingend gewesen..), im Zweifel noch ein Gegenreferendum.

So laufen mittlerweile alle Volksabstimmungen ab, die den Eliten wie Supportern des EU-Grossstaatsprojekts (inkl. einer eingemeindeten Schweiz selbstverständlich) zuwider laufen.

Egal ob gescheiterte EU-Verfassung, sprich Lissabon-Vertrag, ob 3x abstimmen lassen in Irland, 2x in GR, etc. etc,

Und im Kern natürlich die sogenannte Freizügigkeit. Bei der es ja schon lange nicht mehr allein um Wanderungsbewegungen von EU-Bürgern geht, sondern in erster Linie um die künftige Verteilung von Millionen eingeschleppter EU-Migranten. Das ist die eigentlich Triebfeder dieser Schmierenkomödie. Für den, der noch sehen u. vor allem (klar) denken kann.

Was eben damit enden dürfte, dass die EU im Blute kommender Strassenkämpfe verglühen wird – leider mit uns mitten d’rin.

Und da wird es dann auch völlig egal sein, wie unser Geldsystem beschaffen sein wird. Wobei die ‚Vollidiotie‘ natürlich eines der Mosaiksteinchen ist. Aber eben auch nur für den erkennbar, der noch sehen u. noch (klar) denken kann..

Was bitteschön erschüttert die Credit Suisse in den letzten Monaten nicht??

Die Kaffeemaschine

@Nixpresso:

In der Abteilung bei der Credit Suisse, in der ich in den letzten Wochen als Abrufmitarbeiter tätig war, fiel auch die Nespresso-Maschine dauernd aus… . War schon fast ein Orakel…

Ja aber nur weil der kaffee nicht mehr kostenlos ist, das hat den umsatz erlahmen lassen

@Insider, oh das tut mir aber sehr leid. Was mich erstaunt ist Ihre Berufsbezeichnung: Abrufmitarbeiter. Ist es bei der CS schon so weit, dass das Personal auf Abruf bereit sein muss? Wie im Verkauf? Einem Einkommen unter der PK pflichtigen Grenze? Das darf doch nicht wahr sein!!! Ich nehme an, diese Regelung gilt nur für Backofficler, Innendienst und Putzfrauen. Dafür gibt es für die Abzocker mehr Bonus….. was für ein trauriger Saftladen diese CS doch geworden ist. Oder ein blosses Ebenbild der Gesellschaft? Ich wünsche Ihnen viel Glück und Erfolg auf der Suche nach einem anständig bezahlten Job.

Der Kurszerfall der CS Aktie wirkt schon sehr bedrohlich. So tief ist die Aktie noch nie gesunken, selbst in der Finanzkrise nicht. Auch im Vergleich zu anderen Banktiteln ist die Kursentwicklung miserabel. Im Grund ist das ein Votum, dass die Investoren kein Vertrauen ins Management haben und die Titel einfach verkaufen.

Es ist erstaunlich, dass das bisher keine Konsequenzen nach sich zieht. Zumindest in der Politik wäre das der Fall, wie man am Beispiel des Rücktritts von Cameron sieht.

Das ist ein Hinweis, dass die Corporate Governance bei der CS nichts taugt.

spot on!

Für etwas gibt es die Rückgriff-Klausel bei Bonuszahlungen. Die Boni der letzten 5 Jahre der für diese und andere Positionen verantwortlichen Personen müssen zu 100% zurückgefordert werden. Das fängt bei Dougan an, gesamter VR, Head of Trading, Head of Risk Mgmt und natürlich die Trader. Dies waren keine Trading Positionen. Das Kapital der Bank wurde genutzt (missbraucht), um mit nicht bewertbaren Positionen, durch Aufwertungen in den Büchern, imaginäre Gewinne auszuweisen. Die CS hat nun die Möglichkeit, 2-4 Milliarden so zurück zufordern und damit das Vertrauen zumindest teilweise wieder zu gewinnen. Selbstverständlich muss auch ein Head Legal und vor allem der CFO rausgeworfen werden. Das ist die einzige und letzte Chance für Thiam.

Wenn jetzt keine Köpfe Rollen, wann dann!? Der Kurs nähert sich bedrochlich dem einstelligen Bereich. Die einstmal so stolze CS wird komplett an die Wand gefahren. Wäre mir schlicht egal, sicher tragisch für die „normalen“ Büezer der CS, aber nicht für die Führung.

Der Fall der CS ist bezeichnend und mich irritiert, dass weder FINMA, SNB noch die Politik bisher Stellung bezogen haben. Es stört mich gewaltig, weil die CS als systemrelevant deklariert wurde, gerade weil dann wieder Steuergelder auf dem Spiel stehen.

Unglaublich diese Ignoranz und Arroganz seitens der CS. Wann tritt der T.T. endlich ab? Wann wird der VR mit U.R. endlich die Konsequenzen ziehen? Wann ziehen die SNB, FINMA und die Politik endlich die Systemrelevanz zurück?

Ein Jahr lang T.T. hat die CS vollends in die Sackgasse gefahren. Noch selten hat ein CEO einer Bank derart vernichtend schlecht in so kurzer Zeit den Kurs abstürzen lassen. Schlechteste Führung, die ich je erlebt habe. In allem schlecht; Kommunikation, Entscheide, Auftreten, Fingerspitzengefühl u.v.m.!

Schmeisst ihn endlich raus! Mit ihm auch die McK-Leute und der halbe VR gleich mit. Auf was warten die noch?!

„The macro is Ok“.

Es ist müssig, die vergangenen Fehler einfach einem Mr. Thiam anzulasten. Der ganze Mist wurde bereits viel früher gebraut und da war das Umfeld noch anders. Sprich Brady und Vorgänger. Solange es noch im positiven Bereich war hörte man auch keine Anerkennung.

@Francis Noel : bitte ein bisschen Mässigung und es ist nicht verboten, auch von seiten der Leserschaft, also von Ihnen, konstruktive Vorschläge zu unterbreiten.

Allmählich muss was Substantielles passieren, damit die CS wieder auf Spur kommt. Die Katastrophe, was den Aktienkurs angeht, der irgendwo auch die innere Verfassung dieser Bank wiederspiegelt, war seit ca. 6 oder 7 Jahren absehbar.Nur wurden feinfühlige Menschen, die das Malheur vorausahen, damals in keinster Weise ernstgenommen. Es bedarf einer moralischen Rundumerneuerung, mit glaubwürdigen Akteuren. Und diese sieht man noch nicht kommen.

Wenn das denn tatsächlich stimme, sollte frage sogar ich mich ernsthaft, ob die CS wirklich keine 5 Rappen aus den Fehlern der UBS im 2008 gelernt hat. Und dieses Mal darf dann keiner mehr aus der GL kommen und behaupten, er habe von solchen „Trading Positionen“ nicht gewusst. Bin gespannt auf konkrete auflösende „Erklärungen“.

Zeit für den nächsten golden hello?