Die UBS ist die stolze Nummer 1 der Schweiz. Doch innerlich ist sie ein schwankender Riese auf tönernen Füssen.

Das zeigt eindrücklich ihr heutiges Jahresergebnis. In drei Worten: Schwach, schwach, schwach.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Der Gewinn: halbiert auf noch gut 3 Milliarden. Das eigene Kapital als Polster für Krisen und als Mittel zum Wachsen: 3 Milliarden geschrumpft. Der Hauptausgabe-Posten Personal: kein Abbau.

Was ist da los? Die Bank, die eigentlich blühen sollte wie keine zweite, weil sie gerettet und von glücklichen Zufällen verwöhnt worden war – sie darbt.

Sie schrumpft. Sie entlässt. Sie zerfällt.

Der Riese, der nicht mehr weiter weiss. So zeigt sich die einst stolze UBS heute. Was ihr Management selbstverständlich nicht sagt, sonst müsste es sich ja den Bonus streichen.

Das „Marktumfeld“ sei auch im letzten Jahr „anspruchsvoll“ gewesen.

War es das? Brexit und Trump sorgten bei den US-Konkurrenten der Schweizer für Rekordgewinne.

Man habe trotzdem ein „solides“ Resultat erzielt.

Wirklich? Die UBS ist mit ihrem halbierten Gewinn nicht einmal in der Lage, die Dividende für ihre Eigentümer aus dem Gewinn zu zahlen.

Die 60 Rappen für die Aktionäre kommen nämlich nicht aus dem Cash, den die Bank in ihrem Business erwirtschaftet hat.

Sondern sie stammen aus den „Kapitaleinlagereserven“. Wie so oft in den letzten Jahren. Seit die Schweiz ihren Grossfirmen mit einer Reform die steuerfreie Ausschüttung erlaubt, fliessen so Milliarden ab.

Das Problem der UBS ist, dass sie viel zu wenig verdient für ihre Grösse, ihre Strategie und ihre Position.

Sie gilt als Weltnummer 1 im Private Banking. Die grösste Privatbank des Globus, so ihr Label, auch wenn das vielleicht nicht ganz zutrifft. Blackrock ist grösser, aber halt keine richtige Privatbank.

Die Services einer Privatbank müssten gefragt sein. Die Reichen werden immer reicher, sie brauchen Beratung, gerade wenn Minuszinsen und Steuergier um sich greifen.

Sogar die Märkte sind ideal. Schwierig, unsicher, aber viele auf Rekordstand.

Das Umfeld ist also mitnichten hart, wie die UBS-Spitze dies die Leute glauben machen will. Sondern genial und phantastisch für fähige Moneymanager.

Das sind die UBS, ihre Spitzen-Manager und ihre Berater offenbar nicht. Sie profitieren nicht von der stets steigenden Nachfrage nach besserer Investmentberatung.

Sondern sind verlieren an Terrain.

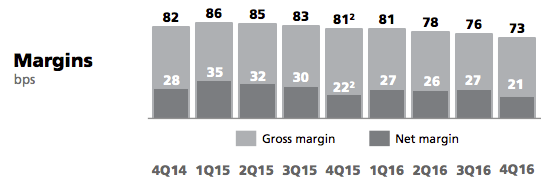

Das zeigt das Kerngeschäft der Bank: das weltweite Wealth Management. Dort sieht die Lage zappenduster aus.

Die Margen zerfallen. Von 30 Basispunkten, also 0,3 Prozent auf die verwalteten Vermögen, ist die Marge im 2016 im Schnitt auf noch 25 Basispunkte gefallen.

Ein Minus um über 15 Prozent. Und das beim führenden Privatebanking-Player der Welt.

Ausgerechnet dort, wo die UBS ihre Muskeln zeigen und die reichsten und attraktivsten Kunden von sich und der Anlagekompetenz überzeugen sollte, zeigt der Trend steil bergab.

Die Folgen sind klar. Im Wealth Management unter der Leitung von „untouchable“ Jürg Zeltner schmilzt der einst fette Gewinn wie Butter in der Pfanne.

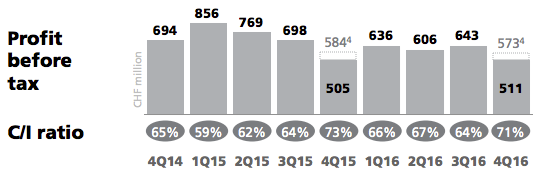

Dramatisch wurde der Rückgang im vierten Quartal des letzten Jahres. Der Gewinn vor Steuern in Zeltners Wealth Management sackte von 643 Millionen auf noch 511 Millionen ab.

Minus 20 Prozent. Ein Fünftel weniger verdient.

Was das heisst, dürfte ebenfalls absehbar sein. Wenn die führende Schweizer Bank in ihrem wichtigsten Geschäft, der Beratung der reichen Kundschaft, nicht mehr auf ihre Kosten kommt:

Ja dann müssen die Kosten runter.

Das hat bisher angesichts des Margenzerfalls, der alles aussagt über die zukünftige Gewinnkraft der Bank, erst homöopathisch begonnen.

So sanken die Gesamtkosten in Zeltners Wealth Management im letzten Jahr nicht einmal um 200 Millionen. Dies auf einen Totalaufwand von 5,5 Milliarden.

Peanuts. Und doch schmerzhaft und einschneidend für die Betroffenen. Sie erhalten den blauen Brief.

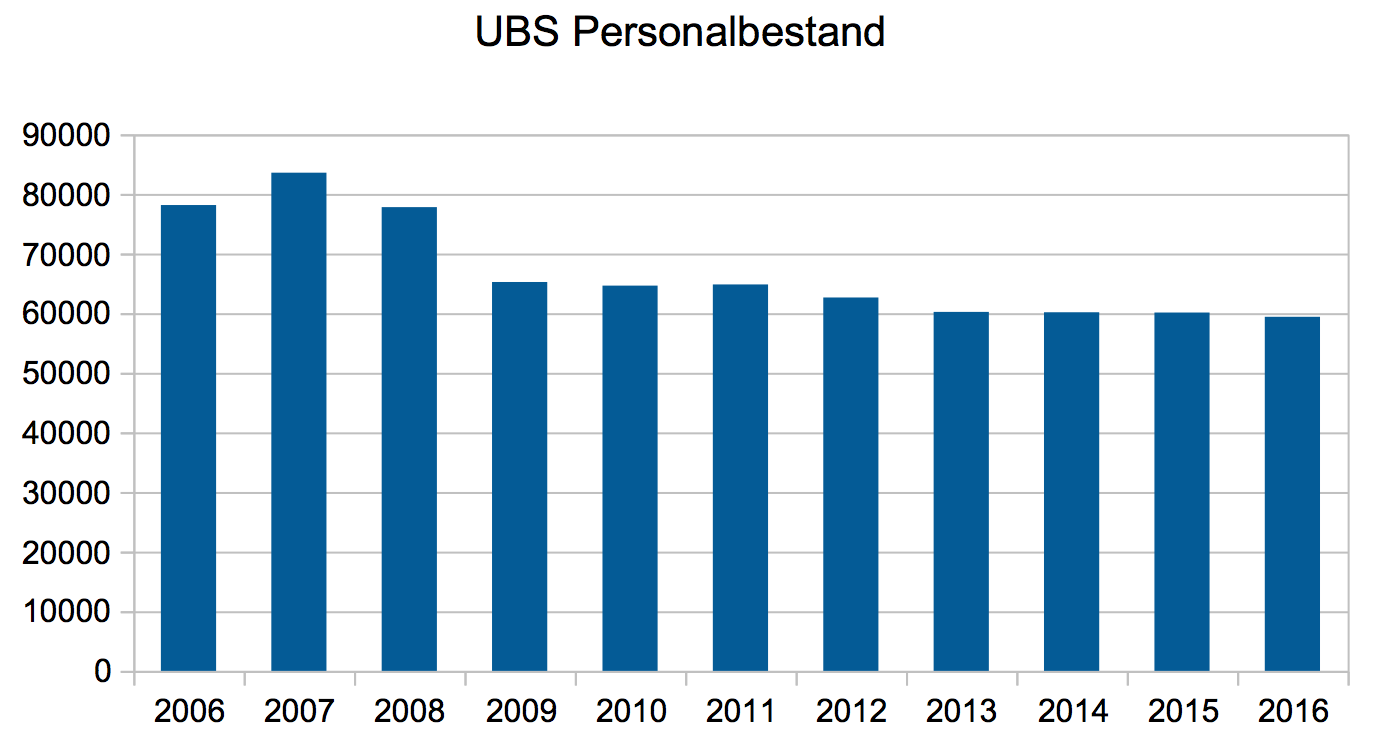

Das ist erst der Anfang. Die UBS dürfte in den nächsten Monaten und Jahre Tausende von Arbeitsplätze verlagern.

Ein kleiner Teil bleibt in der Schweiz. Dann müssen die Leute von Zürich nach Schaffhausen oder in andere Randregionen.

Viele Stellen verschwinden aber. Ins Ausland, zu Zulieferern.

Die Entwicklung der UBS-Jobs lässt dies vermuten. Vom Höchststand im 2007 mit 84’000 Mitarbeitern sank der Personalbestand zunächst rasant und danach sanft auf heute noch gut 59’000.

Will die UBS wieder richtig Gewinn machen, muss sie weiter Kosten kürzen. Das geht nur auf eine Art: Abbau und Auslagerung von Jobs.

Es sei denn, ihre Führung wird doch noch von der Muse geküsst und erhält als Eingebung einen Weg eingeflüstert, der zu mehr Geschäft und Einnahmen führt.

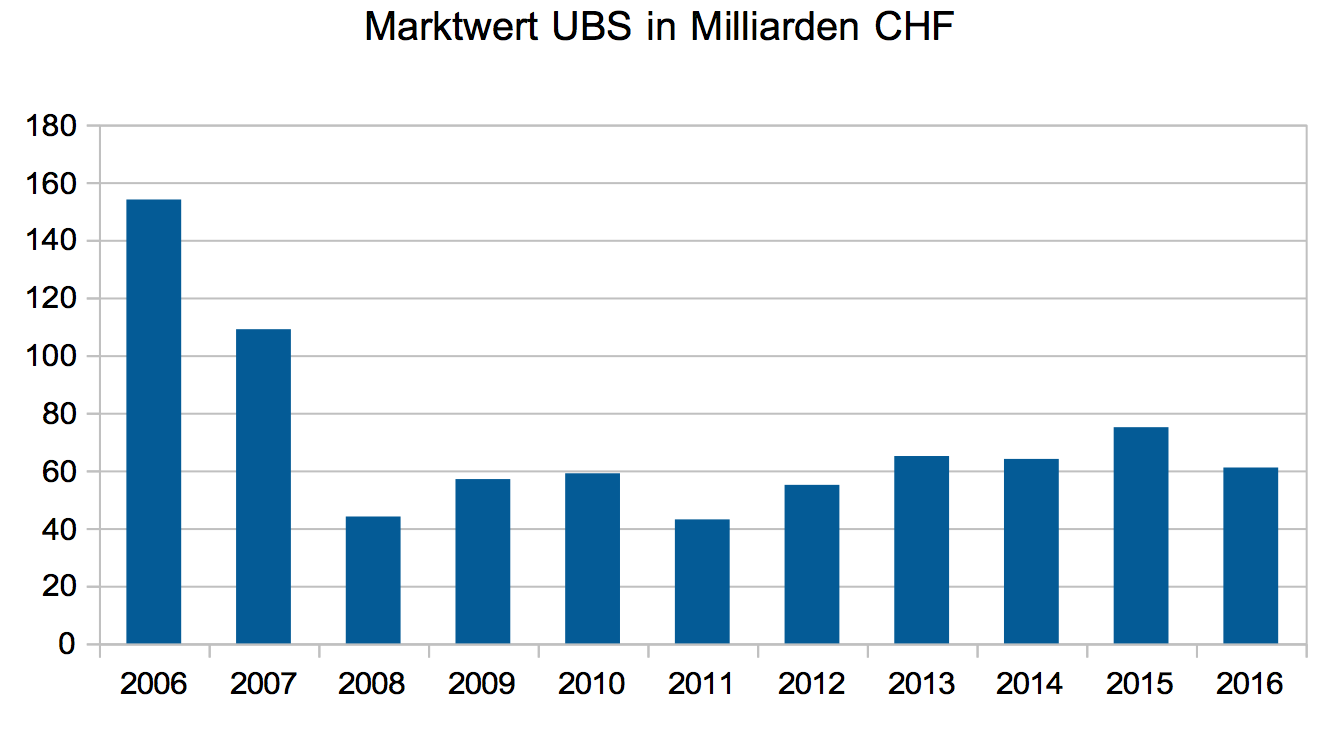

Absehbar ist das angesichts der heutigen Ernüchterung nicht. Der Druck von aussen dürfte steigen. Die UBS-Aktionäre besitzen eine Bank, die nur noch ein fernes Echo auf einstige Glanzzeiten ist.

Selbstverständlich waren die 150 Milliarden Börsenwert aufgeblasen – der Finanzcrash kurz darauf bleibt ewig in Erinnerung.

Doch seit 3 Jahren bewegt sich die UBS seitwärts. Sie hat ihr „Mojo“ verloren.

Und das ausgerechnet unter ihrem Ticino-Zauberer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mich sowieso unverständlich, wie ein Schweizer Kunde sich als Bankpartner für UBS entscheiden kann. Image kaputt, teuer, unterdurchschnittliche Leistungen im Anlagegeschäft.

Da muss man ja fast ein bisschen verzweifelt sein!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Arzt beklagte sich gestern über die CS: irgendwelche hohe Kosten am Ende, ohne das diese der Herumsteher am Schalter erklären konnte (wollte ?). Dazu ständig irgendwelche Ausfälle und andere Unprofessionalitäten.

Wie die Kreuzung aus Bruchbude und Bananenrepublik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frustrierter Haufen, Du.

Hörensagen vom Arzt (huch, ein Akademiker) weitergeben. Hohe Schule! Und so originell, Deine „Kreuzung“ …

Gang is Wuchenänd und verschon eus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hahaha zitiert er ausgerechnet einen Arzt, die beklagen sich grundsätzlich über alles und jeden (beim nächsten Patienten hat er sich über den leichtgläubigen Idioten von vornhin amüsiert) und haben zudem die Kosten selber ja brutal im Griff. Dafür stimmt die Leistung bei den Ärzten…wann haben Sie zum letzten Mal von einem Patienten gehört, der beim ersten Besuch eine Diagnose (ob richtig oder falsch) erhalten hat, bevor er an noch teurere Spezialisten verwiesem wurde?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die deutschen Spitzenmanager werden es schon richten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtiiiich. Sie haben es ja bereits in Deutschland gerichtet. Die meisten Banken dort sind ja am A……nun sind eben noch die Kuhschweizer dran.

Es bräuchte nur eine Rückbesinnung auf die schweizerischen Werte

im Banking vor gut 30 Jahren dann käm’s gut. Weg von der Globalisierung das hat alles kaputt gemacht. Ebenso die PFZ.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so wie es der Schweizer Herr Ackermann bei der Deutschen Bank ANgerichtet hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

6.2 Mrd CHF Betriebskosten und das im 4. Q., massiv zu viel, die UBS muss zum Kahlschlag übergehen und 15 % der MA im Konzern bzw. 3000 in der CH entlassen, wie bei der Commerzbank als bekannt wurde, dass 9000 der 49000 entlassen werden. Ohne Kahlschlag und Neuausrichtung wird der dümpelnde Riese weiter vor sich herkrepsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neuausrichtung ist wichtiger als Kahlschlag.

Ein blinder Kahlschlag führt nur zu Arbeitsrückstau.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was unten durch Entlassungen, Arbeitsort verschiebung, Outsourcing Offshoring, und was es sonst noch alles gibt gesparrt wrid wird in vollen Zügen und sehr erfolgreich ans Obere Managment verteilt.

Somit ist für UBS als Firma ein Null Runde bei dem wie immer die untere Belegschaft auf Kosten des Managements auf der Strecke bleibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

rückzug, wie damals die grande armee. am schluss bleibt nicht mehr viel übrig. weitere bussen werden folgen, das ist klar. solange sie in den usa tätig ist. lieber so wie früher, eine us korrespondenzbank und raus aus den usa.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Bussen, Anwaltskosten und dem allgemein niedrigeren Ertragsniveau in der Finanzindustrie ist dies nicht überraschend. Dazu kommen die von UBS stark erhöhten Gebühren, Depotkosten usw. welche kontraproduktiv sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber das Geschäft in den USA wird weiter gehätschelt und gepflegt. Dieses Geschäft bringt nichts als horrenden Bonus für US-Bürger als Direktoren, die die UBS freudig als davongejagte Manager von Goldman Sachs und J.P. Morgan Chase übernimmt. Die oberste Geschäftsleitung macht den Kotau vor diesen Leuten, sie sind ja mit Präsident Trump bekannt. Sie glaubt an Präsident Trump, wie die Handwerker seiner Bauten, die heute noch nicht bezahlt sind. Geht es der UBS gleich mit den Krediten an die Trump Organisation? Schließlich ergibt sich ein wohliges Gefühl in der obersten Etage, wenn man nach den USA Geld scheffelt, um den dortigen Luxus zu subventionieren, als in der blöden Schweiz und noch mehr in der blöderen Stadt Zürich irgendwelche Steuern zu bezahlen. Das wäre unsittlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es grüsst zum Glück aus der Pension. Jeder, auch wenn er outsourced wurde kann froh sein, nicht mehr dazu zu gehören. Einfach nur noch peinlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das aktuelle Umfeld mit negativzinsen als genial und phantastisch zu beschreiben spottet jeder realität herr hässig…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Superchart der Margins!

Essentiell, aber niemand visualisiert den Zerfall, ausser IP.

Quelle?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig

Der Umstand dass die Dividende aus den Kapital und nicht etwa Gewinnreserven bezahlt werden bedeutet nicht, dass nicht genügend Gewinn oder Cash für deren Bezahlung generiert worden sind sondern ist lediglich eine steueroptimierte Form der Dividende. Sie sollten betreffend Ihrer Professionalität dieselben hohen Standards anwenden wie Sie sie von Ihren angefeindeten Banken erwarten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut gemacht, UBS-Pressestelle. Jetzt habt Ihr den Hässig aber mal richtig die Knöpfe eingetan.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Braver Lohnschreiber… und nun bitte sag uns, wann Sie, in welchem Systempresse-Schmierblatt, über stinkende Thunfische (Mocambique) und Manager berichten?

Fact ist, das eine Indistriegesellschaft schwierigere (Wissenschaftliche) Probleme zu bewältigen hat. Vergleichen Sie mal Intel’s Gewinnmarge mit der trägen UBS!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt Leute, Kommentatoren gar, bei denen tönt ihre ganze Dämlichkeit und Dumpfheit aus jedem Wort. Sie merken’s nicht, und niemand sagt es ihnen.

Alles Fälle für’s Fremdschämen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man spricht von Digitalisierung, am besten ma digitalisiert das WC der Teppichetage (daheim, ohne Notstrrom) dann wünsch ich viel Spass beim Stromausfall!

Ein IT-ler macht einen halben Tag pro Monat (von Hand) Einstellungen.

Eine automatisierung kostet rund 70K. Wir müssen sparen, kein Geld für das Projekt. Hauptsache Zaster für teuere McKinsey Berater, damit man fein raus ist, wenn’s schief läuft.

Die arbeiten nach dem Motto, 10% liegt immer drin (sonst rechtfertigt sich deren Preis nicht mehr). Das wissen die schmucken Herren, schon bevor sie da sind. War wohl auch bei Swissair so-

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zürich ist der neue Rust Belt. Das ist falsch und reisserisch, aber im Finanzbereich stimmt dies. CS am Implodieren, UBS auch. Zurich soll profitlos sein. Nebenan in Winterthur entlässt die AXA.

Ich habe mich in diesen Tagen mit dem Rust Belt beschäftigt. Ergebnis: Wer den Job am falschen Ort verliert muss unbedingt zügeln, wo es noch Jobs gibt! Nicht viele Jahre warten! (Viele Jobs gingen in die Südstaaten wegen Mexiko-Nähe.)

Das Gleiche im Raum Zürich: Wer sich durch das Zügeln retten kann, der gehe! Kommt Zeit, kommt Einsicht. Ist das Pferd tot, dann steige ab!

Und bildet eure Kinder nicht in Bereichen aus, wo ein Fachkräfteüberschuss herrscht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hey Mr. Müller, Du musst vom Pferd absteigen bevor es TOT ist 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der torkelnde Journalist Hässig ist nicht Mal in der Lage zu definieren, auf welcher Seite der Bilanz Cash und Kapital ist. Die Dividende, egal ob aus Gewinnvortrag oder Kapitalreserve, IST Cash. Und übrigens, lieber Herr Hässig, ist der Gewinn VOR Steuern 50% höher. Auf einmal zählen die ach so dämonischen Steuergutschriften 2015 nicht mehr? Ihr Desinformationsjournalismus ist auf dem Niveau des neuen US-Präsidenten: nicht sehr weit oben… Ihre Leistung ist nur schwach schwach schwach. Aber Klicks bringt’s halt eben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… ehrlich gesagt freue ich mich immer auf die analyse der quartalszahlen auf IP.. die schlussfolgerungen und einschätzungen sind derart verwegen dass es einfach nur amüsant ist..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banke, Sie sind anscheinend privilegierter UBS Kader Funktionär.

Logisch schlägt man da um sich wenn jemand die Wahrheit ans Licht bringt.

Lassen Sie mal ehrliche Berichterstattung von den Angestellten zu, Sie werden überrascht sein. Die Stimmung ist noch schlechter als bei der CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS Angestellter, es geht in meiner Kritik nicht um wahr oder unwahr. Wenn aber LH nicht einmal einfachste Buchhaltung beherrscht und eine Gewinnhalbierung auf Reingewinnebene als erschreckend betitelt, auch wenn im 2015 eine riesige Steuergutschrift den Gewinn aufgeblasen hat, hab ich kein Verständnis. Vor Steuern ist der Gewinn gestiegen und zwar um 50%. Entweder hat er keine Ahnung oder, wohl eher, möchte er polemisieren. Ist ja die Daseinsberechtigung von IP. Und die wirtschaftlichen Verhältnisse der Schweiz als ideal für hiesige Banken zu bezeichnen (Negativzinsen) und die Amis zu loben (normalere Zinsen), glaubt er wohl selbst nicht… Negative Zinsen sind und bleiben Gift für Banken und Kunden, sonst wären sie die Regel und nicht die Ausnahme.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So schlecht, finde ich, ist das Ergebnis nicht. Es entspricht wohl dem, was die Bank bei normalem Geschäftsgebaren im heutigen Umfeld erzielen kann. Ein beträchtliches Steigerungspotenzial liegt noch in der Kürzung der nach wie vor zu hohen Boni in den Bereichen Geschäftsleitung, Corporate Center, Wealth Management und Investment Banking. Diese sollten dem normalen Ergebnis angepasst werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Geschäftsleitung könnte jetzt einmal Mut beweisen und den Bonus, auch für die aller obersten Organe der Bank, für das Geschäftsjahr 2016 ausfallen lassen.

Ausserdem empfehle ich der Geschäfstleitung und dem Päsidenten von UBS das Buch über Robert Holzach, betreffend seine legendäre Tischrede von 1993: die sieben Säulen der Glaubwürdigkeit sowie die sieben Todsünden eines Dienstleistungsunternehmens.

Diese Thesen bekommen heute noch mehr Wichtigkeit wie damals 1993.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wetten dass das Top-Management trotzdem Wege und Gründe finden wird seine Bezüge zu erhöhen. Der Dumme ist immer der Aktionär, allerdings finden sich immer weniger Dumme, die sich in solchen Aktien überhaupt noch engagieren. Aktien von Grossbanken haben in einem seriösen Portfolio schon lange keinen Platz mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

— Das „Marktumfeld“ sei auch im letzten Jahr „anspruchsvoll“ gewesen. —

Und jedes kommende Jahr wird noch anspruchsvoller werden, take that for granted.

Mit Verlagern, Outsourcen, Abbau etc. kann man zwar einen unseligen Prozess bestenfalls verlangsamen, aber nicht stoppen.

Ja was für ein Prozess?

Ich möchte den letzten US-Präsidenten mit einem Passus aus seiner letzten Rede vor den UN sprechen lassen:

„A world in which one percent of humanity controls as much wealth as the other 99 percent will never be stable.“

(20. Sept. 2016, http://time.com/4501910/president-obama-united-nations-speech-transcript)

Es lohnt sich, die ganze Rede zu lesen und einige seiner Punkte zu verinnerlichen (und dafür m.E. etwas mehr als 20 Minuten einzusetzen).

Ich bin überzeugt, dass die überwältigende Mehrheit der Führungsriege der Finanzbranche mit bestem Wissen und Gewissen einen guten Job macht bzw. machen will !!

Nur: Sie alle kämpfen gegen die Auswirkungen eines Aspekts des (Neo-)Kapitalismus, vergleichbar mit Don Quijotes Kampf gegen die Windmühlen.

Ja was für ein Aspekt?

Zins- und Zinseszins (als treibende Kraft für Obama’s Besorgnis).

Die Evolution hat uns „es guets Gschpöri“ für lineare Entwicklungen gegeben.

Für exponentielle Entwicklungen fehlt uns ein entsprechendes, naturgegebenes Beurteilungsvermögen.

Deshalb scheitern wir alle an der Fragestellung, wie viele Reiskörner sich auf einem Schachbrett anhäufen, wenn man auf das erste der 64 Felder 1 Korn legt, auf das zweite Feld deren 2, auf das dritte deren 4, auf das vierte acht Körner usw. … wer dieses Experiment noch nicht kennt findet die Lösung im Netz und wird schlicht staunen.

Es darf nachdenklich machen, dass einige unserer Vorfahren sich dieses kognitiven Defizits bewusst waren.

Inwiefern bewusst?

1. Aristoteles (384 v.Chr. – 322 v.Chr., Politik, 1. Buch, Kap. 3, 1259a):

„So ist der Wucher hassenswert, weil er aus dem Geld selbst den Erwerb zieht und nicht aus dem, wofür das Geld da ist.

Denn das Geld ist um des Tausches willen erfunden worden, durch den Zins vermehrt es sich dagegen durch sich selbst … Diese Art des Gelderwerbs ist also am meisten gegen die Natur.“

2. Zinsverbot bezeichnet das im Alten Testament der Bibel und im Koran ausgesprochene Verbot, Zinsen zu verlangen.

Dieses Verbot galt über lange Zeit auch im Christentum, wurde aber im Laufe der Zeit verwässert.

Unsere sog. „Wertegemeinschaft“ ist gut beraten, sich wieder einmal mit Demut der Erkenntnisse unserer Ahnen zu erinnern und sich fundamentale Gedanken zu machen, wie ein Redesign der Marktwirtschaft möglichst vielen Menschen ein lebenswertes Leben ermöglichen kann, nicht nur für die nächsten ein, zwei Jahre, sondern für Generationen.

Ja was kann ich denn als kleiner Nobody tun?

Im eigenen Orbit sensibilisieren und diskutieren, dabei weder verdrängen noch bedrängen.

Das ist vieeeel anspruchsvoller als „Manager auf der Teppichetage“ pauschal zu diskreditieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Wehrli: Im Umkehrschluss müsste man bei Ihnen somit zinsfrei Geld leihen können? Haben Sie sich vielleicht auch schon mal Gedanken darüber gemacht, dass ein Zins (u.a. nebst weiteren Komponenten) eine Kompensation der durch Inflation verminderten Realwertes darstellt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber belesener Herr,

Wir versuchen täglich aufzuklären, aber viele Leute sehen die Schachrett-Logik nicht ein.

Was Superstar-Obama genau gegen diese Zinseszins-Ungerechtigkeit unternahm, ist mir noch schleierhaft.

Er hat sichauch nie mit der (Auto-)Industrie angelegt und Guantanamo wurde nur ins wo anders verlagert. Jene 1% die sich Armeen, Richter und Staaten (Politiker) kaufen können, würden es niiiieeeemals zulassen, das dieses System verbannt wird. JFK wollte die (private) Federal Reserve Bank abschaffen (ich staune jeweils selber, da ein Name, mit 3 Wörtern und jedes einzelne ist eine Lüge) … der Preis für den grossartigen JFK war sein Leben, und jenes des Bruders, während die FED fein raus war 😉

http://www.goldseiten.de/shop/167

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Sparpotenzial ist in diesem Tanker enorm. Um nur einige Beispiele zu nennen: Die Stäbe in allen Divisionen sind extrem aufgeblasen. Man könnte alle auf 10 % des jetzigen Bestandes reduzieren, ohne dass das Geschäft negativ tangiert wäre. Die Nomenklatura der GMD könnte ebenfalls abgeschafft werden. Kein Verlust, sondern Gewinn. Und das ganze EB könnte mit gutem Beispiel vorangehen und auf den Bonus verzichten, was natürlich nie der Fall sein wird. Konsequenz: Als Aktionär Finger weg von diesen Aktien, als Angestellter: den Stier bei den Hörner packen und selber gehen. Es lohnt sich nicht. Die Feudalherren werden immer Wege finden, ihre Pfründe zu verteidigen oder sogar zu erhöhen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei den Einen kam/kommt der Feind stets aus dem Osten

Bei ihnen, Herr Hässig, ist er primär aus der Bankenwelt und vorallem die UBS. Scheinbar muss man ihnen von dieser Seite her Schreckliches angetan haben, dass sie innerhalb kürzester Zeit zum x-ten Mal mit den gleichen, abgedroschenen Sprüchen aufwarten.

Ob das Ergebnis einer Firma berauschend ist

Das können wohl nur wenige Insider wirklich beurteilen. Was jedoch feststeht ist, das die UBS im Private Banking seit Jahren auf dem Treppchen steht. Ich bin davon überzeugt, dass diejenigen, welche dies ermöglichen, genau wissen, wieso sie ihr Geld der UBS anvertrauen.

Kosten reduzieren – Personalaufwand

Der Herr Grübel hatte dazumal mit Erfolg eine Hierarchiestufe gestrichen – Andere haben eine Neue aufgebaut – COOs sind ja extrem günstige Mitarbeiter. Die Flexiblen machen das Beste aus dem Chaos, dass die Anderen mit ihrer Reorganisationswut in kürzester Zeit nach Stellenantritt anrichten. Die Mikromanager glauben, wenn sie der Belegschaft den Kaffeebecher streichen, werden Kosten gespart. Andere glauben immer noch ans papierlose Büro und lassen die Leute im Stau am weit entfernten, noch nicht wegrationalisierten Drucker stehen. Und wieder andere glauben, dass es viel effizienter ist, zehntausenden von Mitarbeitern den eigenen Computer wegzunehmen und alles über ein Netzwerk abzufackeln, welches schon bei ein paar tausend Geräten in die Knie geht. Heute zentral – morgen dezentral – übermorgen wieder zentral. Das sind gewisse Faktoren, welche sich die Führungsriegen sehr vieler Firmen, wirklich anschauen sollten. Ich weiss, das lernt man nicht in Harvard oder an der HSG. Auch nicht in New York oder London. Aber man könnte doch mal über eine so viel beschworene Best Practice nachdenken z.B. für Kostenreduktion – nicht am New York Marathon, am Triathlon in Hawaii und auch nicht am WEF in Davos. Ein Spaziergang in freier Natur wirkt vielleicht Wunder.

Kritik sollte doch irgendwie die Kritisierten zum Nachdenken bewegen und allenfalls zu Veränderungen beitragen – .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Ansicht würde auch ich Unterschreiben..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Bruno Fenner

Sie schätzen Durchschnitt, glauben pragmatisch an den Storch und können HSG richtig schreiben.

Tipp: Langsam lesen, evtl. zweimal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, I neither comment the result or the people!

But I can only spread out my own experience. By one firm I am client since the beginning for more decades and I was actually happy: I just got what I needed and they were somewhat friendly and somewhat clients focused. This trend as turned down in the last let’s say decade: difficult to reach your client advisor with a phone call, you get answer by email 24 H later and when you have a problem, it takes at least months to settle this down. In addition to this or perhaps because of this new mentality of efficiency and cost cutting, my personal costs rise and rise, more or less like the social security… Wow, I am happy? No, of course not. Because on the other side and meanwhile I am client by another tec firm: I can do what I want nearly real time. If I have a problem in 24 h time is solved or you have a rational answer, it is for me free and if sometimes I click a false devise, I get within 1 h a message, that this could either endanger my privacy or incur in some higher costs! By the former firm, where I am a stable, solvent and sometimes wealthy clients, a pay for everything and nobody care, if my e-Services work or my banking account is in red for many months, because I was not able to look at it or I was abroad. But on the total wealth I still have had enough money to cover this small amount. Of course nobody told me about this: no email, no phone call, no written letter…. but at the end the best surprise: a very high, extremely high interest rate charge!

Now, I will not draw conclusion here, but just a reflection for you: which one of those business will survive the technological disruption that we live?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Thönderwätter what a good inglisch. Wollen Sie es nochmals in einer Sprache versuchen, die Sie beherrschen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe nicht dass man solche Deppen überhaupt antworten lässt. What an Idiot!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, vielleicht… aber leider idiotisch kenne ich noch nicht!!! Vielleicht werde ich bei Ihnen noch lernen! Natürlich zahle ich auch eure Stunden, selbstverständlich…

Wir sprechen hier von Inhalte und nicht Sprache! Das verstehen sie vielleicht nicht, es tut mir leid…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ät se leitest after se schwurblige häder ei häd to stopp rieding!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und er antwortet noch auf Swinglish… another case of Fremdschäming, sollte man die Pfeife am Handy in Tram or Zug hören …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kollege, es geht nicht nur um das miseable Englisch, es geht auch um den miserablen Inhalt. Was hast Du geraucht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I think Mr. Post-Soft-Bank-Futurologist is right! I have heard and met him at SU sometimes ago and it seems pretty brilliant, of course you should be extremly smart to understand what is telling about. Otherwise , you can just hear „the white noise“! Take care, you are of course better and intelligent than him! Almost sure, but the pivot pointing is already in place… you do not see yet.

“Don’t let the noise of others’ opinions drown out your own inner voice.”

Steve Jobs

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hässig for president!!! Dann wird alles besser! VIEL BESSER!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nimmt mich wunder was WM bei CS präsentieren wird. Oder sind diese Zahlen bereits draussen? Wenn sie wieder besser sein sollten, wird’s eng!! Hoffen wir es nicht für den Jürgli

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PS;

LH ist nie konsistent. Fast schon schizofren. Mal ist UBS top dann wieder flop. Mal ist Zeltner der Nachfolger von Ermotti und dann wieder schlecht. Verstehe das hin und her nicht. Bei CS ist er immerhin immer gleich negativ. Auch wenn sie mal was gutes tun ist es auch nicht gut. Auch wenn sie gute Zahlen liefern sind sie für den LH schlecht … Und auf den charmanten Boris hat er es klar persönlich abgesehen. Einfach lächerlich diese Haltung. Wir müssen uns für Swiss Banking stark machen. Starke UBS und CS sind gut für die CH. Sonst gibt es bald kein Swiss Banking mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…erstaunlich die Gehässigkeiten gegen den Analysten der UBS Resultate – sagt wohl mehr aus über die Person solcher Tiraden als etwas zum Thema. Mir fällt noch auf, dass scheinbar niemand bei der Beurteilung der Resultate die Tatsache berücksichtigt, dass die UBS ihre Aktiven in SFr. bei „Kosten“ von minus 0.7%, in Euro bei minus 0.4% refinanzieren kann. Ordentlich Rückenwind für die Resultate, vermute ich jetzt einmal! Was wenn wir auf normale Zinssätzen zusteuern? Riesige Stäbe, viel Bürokratie, unglaublich grosse Risiken in den Aktiven und Derivativen, Risiken in den Passiven. Die UBS ist „a bag of worms“, so viel ist mir klar. Ihr wirklicher Substanzwert kann nur schwer beurteilt werden. Das beste für die UBS wäre eine Restrukturierung und Reduktion auf das klassische Bankgeschäft, auf kundenfreundliche Strukturen und die Abwicklung von 80% ihres aktuellen Geschäftes. Der Kasinokapitalismus (SNB verzehnfacht ihre Bilanz und hält 20% Aktien aus „gedrucktem“ Geld, was soll das?) hat keine Chance. Eine Weltwirtschaft die nur mit exponentiell wachsenden Kreditverhältnissen aus Handelsbilanzungleichgewichten wächst hat keine Chance. Nationalstaaten, welche ihre Ausgaben über exponentiell wachsende Schulden finanzieren haben keine Chance. Unternehmen, die ihr Eigenkapital vernichten über Aktienrückkäufe um das P/G Verhältnis optisch zu schönen, haben keine Chance. Der Bürger, der sich Immobilien aufhalst ohne Ersparnisse in einem geradezu grotesk überbewerteten Markt (curtesy of casino central banks) hat keine Zukunft. Die „yield curve“ wird steil, die Botschaft heisst Inflation. Was passiert mit unser Wirtschaft, wenn die Rentenmärkte einbrechen? Was machen unsere Trapezkünstler in den Zentralbanken, wenn nicht Deflation nein INFLATION das Thema ist und immer war? Wieviel Dummheit, Extravaganz und Verantwortungslosigkeit a l l e r B e t e i l i g t e n kann das „System“ noch ertragen, bevor dessen Stützen einknicken?… Paul, Montevideo

Gleiche Bilder gehören meistens zum gleichen Kommentator.

aufgegriffen: …wieviel kann das System noch vertragen, bis es kollabiert? Gute Frage. Zeitlich fast noch „naheliegender“ scheint mir die Frage nach den mathematischen Parametern der Kurve, nach der sich die Wahrscheinlichkeit für Crash-events entwickelt.

Bei unserem letzten Hochwasser war es eine bestimmte Wetterlage resp. das zeitlich einfach ungünstige Zusammentreffen von X und Y.

Da verdichtet sich schlichtweg was – nur wie schnell eben?

Ich denke, es kommt zu einer Panik, wenn die Anzahl der großen Probleme zu einem Zeitpunkt zu groß ist. Eine Situation ist dann nicht mehr in den Griff zu kriegen, wenn die Haustür brennt, im Bad ein Rohr geplatzt ist und an der Hintertür Einbrecher stehen. In dem Moment, wo genug Leute diese Situation realisieren, geht die Kettenreaktion los.

Es heißt, fallende Preise für dt. Staatsanleihen könnten die Sache triggern – und genau das organisiert der Draghi gerade.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dies ist mit Abstand einer der Besten Kommentare, welcher

der heutigen Finanzwelt die ungelösten Probleme vor Augen führt. Wer den wirklichen Wert im Finanzwesen, den des GOLDES nicht sieht, hat keine Chance.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sind die Stützen des Systems (der Geldumverteilung)? Liege ich richtig, wenn immer mehr junge Leute diesen Fehler unserer Vorfahren erkennen und darum sixchch demotiviert vom Staate tragen lassen?

Ich denke die Stützen sind gerade am einbrechen, und die Vertreter der Finanzelite (kürzlich in Davos) raffen das auch langsam, darum musste man Fake-News neu erfinden. Leider kennt Kleinbürger die verlogene Macht der Lohnschreiber. Sowohl die Schlacht bei Waterloo (als jemand nach fake news alle börsenkotierten Unternehmen von Paris aufkaufte), als auch der Vietnam Krieg, basierten auf medial instenierten Fake-News.

Kleinbürger-Stütze gat kein Vertrauen mehr in Banken, Versicherungen, Medien, Staaten undsonstige Gross-Institutionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier in Frankreich berichten Medien wöchentlich über

la banque suisse UBS im Zusammenhang mit

fraude fiscale und évasion fiscale.

Eine Zeitung rechnet mit einer Entschädigungszahlung zulasten der banque UBS und zugunsten des franz. Staates zwischen 7 und 10 Milliarden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also, wen interessiert denn schon, was die Froschschenkelfresser denken. Haben genug eigene Probleme (Regierung, Atomkraftwerke, 35 Stundenwoche, Politik, Fussball usw.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Manchmal habe ich Schwierigkeiten Sie zu verstehen. Wenn die UBS entlässt, schreien Sie auf. Das Resultat im heutigen Zinsumfeld ist noch einigermassen im Rahmen. Und jetzt feuern Sie die UBS an Personal zu entlassen. Die UBS kann auch mit mittleren Gewinnen leben, die Grösseren kommen bestimmt wieder. Massenentlassungen zerstören die Mittelklasse immer mehr. Resultat, die Gewinne vieler Klein- und Mittelbetriebe werden darunter leiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was meinen Sie genau mit „dem heutigen Zinsumfeld“. Mir scheint, gerade dank dem heutigen Zinsumfeld sehen die geschönten Resultate nicht noch viel schlechter aus… (negative Refinanzierungskosten können als Einnahmen verbucht werden). Für Banken sind es die spreads, nicht die nominale Zinsen oder nicht? pf

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Feuermann, bitte Geschäftsberichte lesen, dann werden Sie es verstehen. Schönes Wochenende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Donald Trump ist Kunde bei der UBS. Das sind doch einmal guten News! Klar, die Zahlen sind enttäuschend, aber man darf doch nicht immer nur über das Negative berichten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer ist Donald Trump?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Donald Trump war bei einem seiner crashes Schuldner bei 99 Banken. Also sag mir lieber bei welcher Bank Donald Trump kein Kunde ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Trump Buch

Heute ist er vor allem Kunde bei der Deutschen Bank, ASSET AND WEALTH MANAGEMENT, wo wohl auch ein bekannter und „beliebter“ Osteuropäer Kunde ist. Kommentar überflüssig. Aber wenn es die Presse nicht merkt ….

http://www.manager-magazin.de/unternehmen/banken/deutsche-bank-als-groesste-glaeubigerin-von-trump-a-1120637-2.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist so „herrlich“: bei beiden Grossbanken haben wir doch internationale Cracks an der Spitze und bei beiden Banken geht es nur noch bergab. Südwärts gehen nur noch die Boni für diese Eliten. Wann erwachen die Aktionäre?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso kümmert Sie das?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wer sind denn die aktionäre? nicht der zur gv wallfahrend mit wurst & brot abgespiesene ahv bezüger seppi müller oder franz meier. es sind die all den hier schreibenden bekannten „investoren“, staatsfonds, blackrock, you name them. was interessiert die denn der aktienkurs! it’s opm, anderer leute geld, übrigens auch das geld der hier schreibenden lohnempfänger, via pk seid ihr sicher mit einem quäntchen auch bei dieser famosen bank dabei und verhelft herrn SM et al zu einem fetten paycheck, QED wie immer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und jetzt? 3mrd Gewinn ist immer noch ein Gewinn. Wenn ein 5.5er erwartet wird und ein 4.5er kommt ist es immer noch genügend. Alles Streber oder was?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein keine Streber, sondern Analysten die in ihre Glaskugel schauen ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für was haben sie Prof. Dr. Dr. erhalten?

Für die artgerechte Haltung von Nacktmulen in halbdunklen Räumen? Und deren bahnbrechende Dozierung im Zirkel des lowcalories bloggings exklusive für honoris causae?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fast jede grössere Bank oder Versicherung im Raum Zürich hat letztes Jahr gespart oder/und reorganisiert! Bei einer Versicherung vermute ich es auch.

Nicht im Golfklub erfahren, sondern beim Arbeitsvolk.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selten sowas dummes und destruktives gelesen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder einmal Gratulation Herr Hässig: amüsant und beschämend in einem Aufguss. Den Grossteil des Artikels dürften Sie wohl vor Publikation des Ergebnisses verfasst haben, aber egal. Lustig war es jedenfalls. Wieso amüsant?

Der Gewinn pro Altie wird mit 0.86 CHF ausgewiesen. Doesn’t matter, Dividende wird aus Reserven bezahlt. Da stimmt doch etwas nicht, Verschwörung, Krise oder beides?

Spart die Bank und verlagert Arbeitsplätze innerhalb der Schweiz wird gemeckert.

Zahlt die Bank 800 Mio Steuern und nimmt nicht eine Gutschrift von fast 900 Mio in die Bücher, so klagen Sie über einen Gewinnverfall. Schuld ist aber immer nur einer: die Bank. Die guten amerikanischen Banken verdienen ja viel mehr. Womit denn? Eben mit dem „Kasino“ wie Sie und viele andere es gerne betiteln. Soll die UBS das doch bitte auch wieder in dem Ausmass machen, wie es in der Vergangenheit gemacht wurde. Dann können Sie entweder in Zukunft vielleicht wieder einmal den Bailout 2.0 über Jahre hinweg kritisieren.

Werden flächendeckend die Negativzinsen an die Kunden weitergegeben, dann auch wieder Abzocke-Alarm. Tut sie das nicht, dann wird der Gewinnrückgang kritisiert.

Fällt E-Banking bei einer Bank aus, der nächste Skandal, wäre ja alles zu vermeiden wenn man genug investieren würde.

Würde mich auch freuen, wenn die UBS einen Gewinn von 6 oder 8 Mrd. bilanzieren könnte. Wieviel Personal müsste denn dafür abgebaut werden? Oder aber IT Kosten werden drastisch eingespart. Dann schreiben Soe über eine Bank, die den digitalen Zug um Stunden verpasst hat.

Ich würde gerne die Bank sehen, die Sie lenken – aber mit gewaltigen Sicherheitsabstand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Tom W. –> besten Dank sie sprechen mir mit Ihrem Kommentar aus dem Herzen. Sehr gut geschrieben, BRAVO

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kommentar spricht auch mir aus den Herzen. Würde mich hier über eine eigene Stellungnahme von LH freuen.

Ein bisschen mehr Geradlinigkeit und gesunder Menschenverstand würde IP wieder interessanter machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Nichtbanker beurteile ich die Banken folgendermassen und liege damit vielleicht völlig falsch. Die Banken leiden noch immer daran, dass EWS sie ans Messer geliefert hat. Es wird wohl noch einige Zeit dauern, bis das ausgestanden ist. Ich habe aber das Gefühl, die UBS ist auf gutem Weg, bei der CS habe ich ein etwas weniger gutes Gefühl. Schweizer Grossbanken geniessen doch weltweit noch immer einen guten Ruf, man hat das Gefühl, da ist das Geld sicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso dermassen negativ? UBS hat z.B. das beste eBanking von allen Banken weltweit.. Und 3mrd Gewinn ist doch genug.

Das ist das völlig kaputte an unserem System, man will immer mehr und noch mehr. Andere Firmen sind froh, wenn sie zwei Jahre nacheinander Gewinn machen und alle Löhne pünktlich gezahlt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS erstickt in der vorherrschenden Angstphilosopfie ihrer Mitarbeiter und dem übermächrtigen resp. allzu mächtigen Compliance. UBS ist mit Abstand die komplizierteste Bank. Am wohlsten würde UBS sich fühlen, wenn sie keine Kunden mehr hätte. Traurig aber leider wahr. Es gilt bei UBS: wenn Du Kunde nicht das und das dann … Es wird den Kunden gedroht! Probleme bei Transfers, Titelüberträgen etc Richtig ist, dass UBS technische (Ebanking) gut aufgesetzt ist. Die ist aber auch der einzige Pluspunkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von IT Fachleuten hoert man doch immer, dass die UBS in Sachen IT noch in der Steinzeit lebt? Die US Banken haben es nicht so verschlafen wie die Schweizer Banken und haben immerhin das notwendige ausgegeben. Aus dieser Perspektive kann man die UBS und die CS eigentlich links liegen lassen.

Was passiert eigentlich mit IP wenn unsere Banken weltweit etwa gleich viel Interesse anlocken wie unsere Oelindustrie?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle früheren Banking-Ikonen, bis vielleicht auf die mysteriösen ‚Goldmänner‘ haben kräftig Federn lassen müssen und sind, bei z.T. immer noch extremen Bilanzsummen, vgl. Deutsche Bank, nur noch Kolosse auf tönernen Füssen und Schatten ihres früheren Selbst. Die Bankenkrisen http://www.dasgelbeforum.net/forum_entry.php?id=425219 weltweit haben zu einer totalen Zerrüttung des Kreditwesens geführt, und die Zinsmanipulationen der Zentralbanken gegen Null oder gar ins Minus helfen zwar den Staaten, ihre Schulden leichter zu ‚bedienen‘, aber für Geschäftsbanken sind sie ein zweischneidiges Schwert, denn, wenn die Zinsen verfallen, ist zwar die Refinanzierung scheinbar ‚leichter‘ (aber Collateral braucht’s ja immer noch), aber Banken betreiben ja Einlagen- UND Kreditgeschäft und dieses kommt ohne eine gescheite ‚Duration‘, die früher oft das Mass aller Dinge war, schlecht aus.