Boris Collardi wird zum James Dean von Swiss Banking. Wie der US-Filmheld im Klassiker weiss auch der Chef von Julius Bär nicht, was er tut.

Oder doch? Macht Collardi, erst 42, auf alles oder nichts, weil er die Lage haargenau kennt?

[simple-google-ads-ad-tag id=“ip_content_banner“]

Kommt es gut, dann ist er The Man. Stürzt die Julius Bär ab, dann ist Boris Collardi von Bord – mit Millionen in der Tasche.

Ein grosser Gamble. Mit vollem Tempo.

Die heutigen Zahlen für 2016 zeigen das in aller Deutlichkeit. Zunächst glänzt alles: Rekordassets, Rekordgewinn, Rekord-Dividende.

Jammert UBS-Chef Ermotti über Minuszinsen, ruft ihnen Collardi ein dreifaches Halleluja zu. Eine „signifikante Erhöhung bei den Netto-Zinseinnahmen“ habe bei der Bär-Bank resultiert.

UBS-Ermotti, ein gestandener Investmentbanker, sieht überall Gefahren. Dean-Collardi, ein Sex, Drugs and Rock’n’Roll-Banker, überall Freuden.

„We took full advantage of market conditions“, gibt das Bär-Communiqué von heute früh den CEO wider.

Also voll aufs Gas. Full Speed. Im Hier und Jetzt. Kein Gedanke an morgen.

So ist Collardi. So ist er hochgekommen. So hält es sich seit 2009, seit 8 Jahren, an der Macht.

Ihm kann nichts passieren, nichts anhaben, weder Affären mit Sekretärinnen noch Inhouse-Kredite für Langstrassen-Häuser.

Collardi, das Paradox des Finanzplatzes.

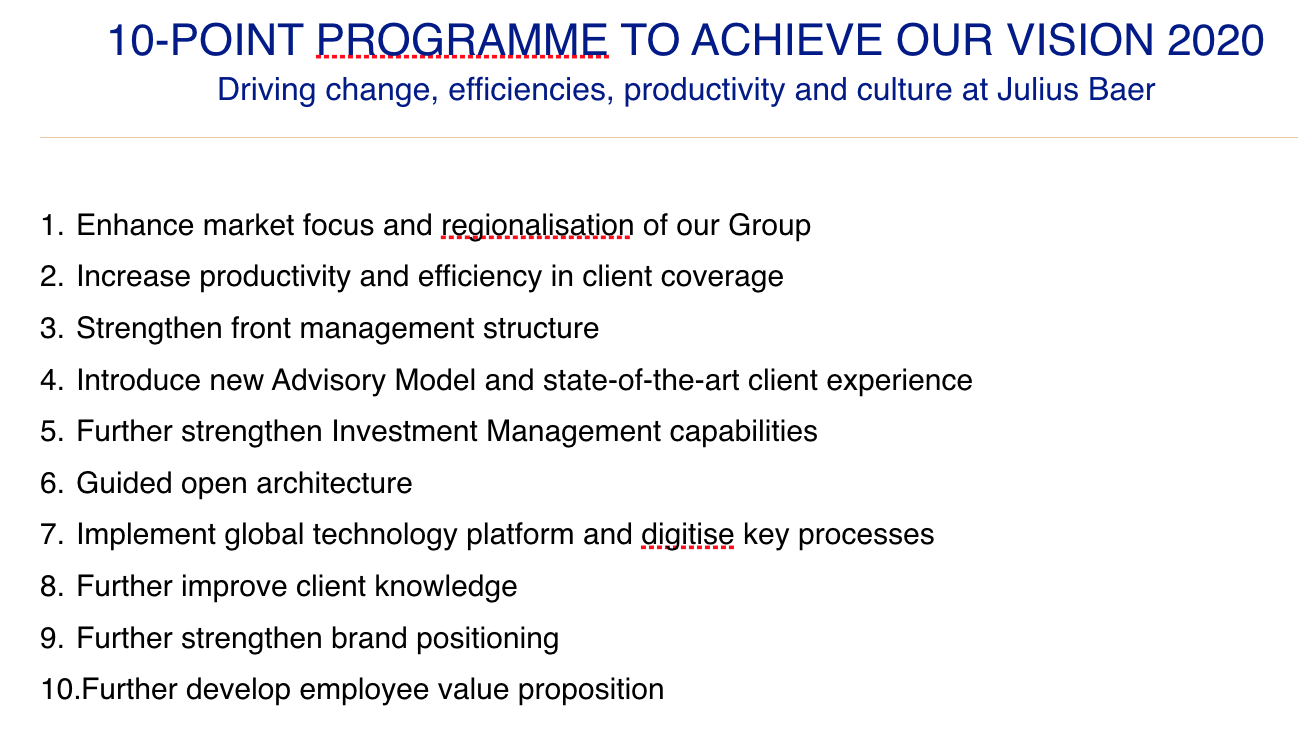

Seit Herbst predigt Collardi seine 10 „Gebote“ fürs Management. Mit ihnen will er die Bank in die Zukunft führen.

„Vision 20/20“ heissen die Vorgaben von der Kanzel bei Collardi. Laut Pressestelle handelt es sich dabei „um 10 Punkte, die Boris Collardi an den Townhalls im November vorgestellt“ habe.

Sie umfassen den üblichen CEO-Slang. Sagen alles und nichts.

Von Collardi hätte man etwas Spritzigeres erwartet. Seine 10 Gebote zur nachhaltigen Steigerung der Bär-Leistungen wirken nüchtern, langweilig, uninspiriert.

Umso krasser der Kontrast zur Jubelmeldung von heute. Doch diese muss genauer unter die Lupe genommen werden.

Kratzt man nämlich nur schon leicht an der Oberfläche der glänzenden Zahlen, zeigt sich darunter das Bild einer Bank, die wächst und wächst, ohne rentabler zu werden.

Gross, ja. Aber ohne Dynamik, ohne Gewinnplus. Ohne Drive und Spirit.

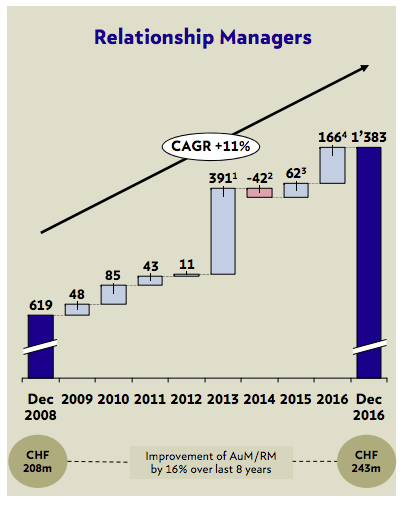

Die Zahl der Angestellten schiesst durchs Dach. Über 6’000 sind es inzwischen, eben noch hatte die Julius Bär erst 5’000 Mitarbeiter auf der Payroll.

Das horrende Wachstum kommt insbesondere bei den Kundenberatern zum Ausdruck. Ihre Zahl hat sich in den letzten 8 Jahren unter Collardis Führung mehr als verdoppelt.

Die Löhne und Boni gehen entsprechend hoch. Sie steigen überproportional, wenn man Sondereffekte herausrechnet. Und die Berater müssen noch beweisen, dass sie ihr Geld wert sind.

Zudem vergibt die Bär unter Collardis Führung immer mehr Kredite. „This growth was driven by an increase in loans and lending margins“, hält die Bank heute früh fest.

Wachstum durch Kreditvergabe bei einer Privatbank? Was für Kantonal- und Grossbanken Ok ist, lässt bei einer Vermögensverwalterin Alarmlampen aufleuchten.

Die Fälle des Bündner Hochturm-Träumers Remo Stoffel und Steuer-Tricksers Ueli Hoeness lassen grüssen.

Unter dem Strich bewegt sich die Bär-Bank unter Tutti-Banker Boris somit in die falsche Richtung. Zwar immer grösser, aber auch immer riskanter.

Und vor allem: immer unrentabler.

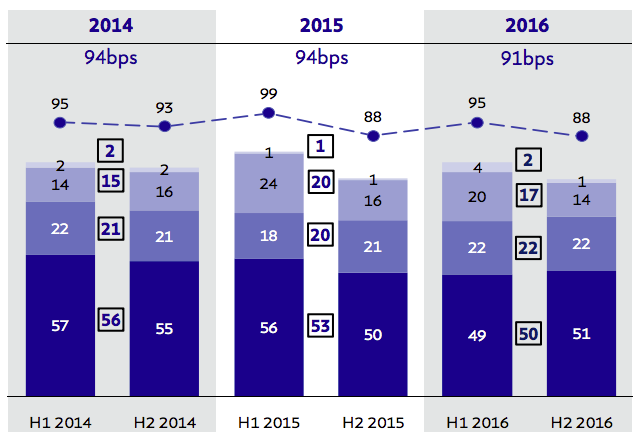

Das hängt mit der Marge zusammen. Was verdient die Bär-Bank auf die Vermögen ihrer reichen Kunden?

Die Antwort: Immer weniger.

Einzig der absolute Gewinn steigt. Aber auch der lediglich um 1 Prozent, nimmt man die echte operative Leistung als Basis.

Das Problem der fehlenden Gewinndynamik findet sich in einer einzigen Zahl. Sie ist die entscheidende Nummer, wenn man versucht, durch das Bär-Dickicht durchzublicken.

Das Kosten-Ertrags-Verhältnis.

Schon offiziell sieht es schlecht aus. Von 2015 auf 2016 verschlechterte es sich, stieg von 67 auf 69 Prozent.

Die falsche Richtung. Der falsche Trend.

Wenn man zudem alles berücksichtigt, so durchbricht die Kosten-Ertrags-Relation die 70er-Grenze im Flug. 72 Prozent beträgt sie für das letzte Jahr.

Und trotzdem gibt es stolze 9 Prozent mehr Dividende für die Aktionäre. Diese werden sich bei Collardi bedanken.

Die Ausschüttung ist gefährlich. Collardi sollte den Gewinn zurückhalten statt ausschütten. Für mehr Kapital.

Dieses ist für eine Privatbank hauchdünn geworden. Die stolzen Kapital-Ratios, welche die Bär gerne präsentiert, lenken davon nur ab.

Die harte Kernkapital-Quote nach den zukünftigen Regeln von Basel – um sie allein geht es – lag Ende Dezember bei 10,6 Prozent.

Die Quote lag damit zwar leicht höher als zur Jahresmitte, als die Julius Bär mit 10,2 Prozent massiv nach unten gestürzt war.

Aber sie liegt immer noch weit unter den 12,2 Prozent des Vorjahres.

Jedenfalls gilt: Plus-minus 10 Prozent Kapital ist nichts für eine „Pure play“ Privatbank. Viel zu wenig.

Die UBS wies letzte Woche weit über 13 Prozent aus, und selbst die CS kommt auf über 11 Prozent – trotz einer soeben bezahlten US-Rekordbusse.

Collardis Bär mit weniger Kapital als die viel gescholtene Credit Suisse: Wer hätte das gedacht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sowie das ungeschriebene 11. Gebot:

Further marginalise compliance and control functions.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gegenüber 2009 hat sich die Anzahl der Mitarbeitenden bei Julius Bär verdoppelt, das Eigenkapital jedoch halbiert.

Der Zuwachs 2016 resultiert wahrscheinlich aus der Übernahme von weiteren 60,1% des führenden unabhängigen italienischen Vermögensverwalter Kairos Investment Management SpA, der immerhin profitabel wächst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

P. S.: Eigenkapital ist nicht Kernkapital. Kernkapital ist nur der Banker-Trick, Dumme zu finden, die in die Bank Geld einzahlen, das im Krisenfall wie Eigenkapital haftet. Auf dem Weg dorthin wird diesen Investoren ein Teil ihres einbezahlten Geldes als „Zins“ zurückgegeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Merkel und der Gentiloni wüssten wieviel Italo-Geld im Bären steckt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Er schafft zusätzliche Stellen!

Er fand innovative Lösungen für Negativzinsen!

Er konnte Avaloq unschiffen

Er ist kreativ und optimistisch

LH: where is the problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die zusätzlichen Stellen wurden dazugekauft (Kairos –> klick, etc.).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

hmm… die stellen sind gekauft und das temenos projekt kommt nicht vom fleck. ganz verkehrt liegt lh hier nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch cool, wenn man Millionen schwer ist und im Notfall nur seinen Job verliert. Boris hat längst ausgesorgt. So könnten echte Unternehmer niemals ihre Unternehmen führen. Das ist der Unterschied zw. Unternehmern und Managern. Unternehmer nehmen die Verantwortung sehr viel ernster, weil auch ihr Privatvermögen im Unternehmen steckt und man gegenüber den Mitarbeitern eine moralische Verflichtung hat. Manager hauen einfach ab und lassen sich von einem anderen einstellen, bis er auch dort nicht mehr funktioniert und wieder weiter muss. Immer dasselbe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kernkapitalquote

Ende 2016 belief sich das Gesamtkapital (auf phase-in-Basis) auf CHF 3.7 Mrd., wovon CHF 3.4 Mrd. Kernkapital (CET 1). Mit risikogewichteten Aktiven von CHF 21.0 Mrd. resultierte eine (phase-in) BIZ Gesamtkapitalquote von 17.5% und eine (phase-in) BIZ CET1 Kapitalquote von 16.4%, deutlich über den Untergrenzen der Gruppe von 15% respektive 11%, und sehr deutlich über den regulatorischen Mindestanforderungen von 12.2% bzw. 8%.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nette Zahlenakrobatik. Selbst in der nicht gerade als bankenfeindlich bekannten NZZ kann man heute folgendes lesen (S. 29):

Dünne Kapitaldecke

Die Kapitalbasis der Bank genügt zwar allen regulatorischen Vorgaben. Aber mit einer risikogewichteten, voll umgesetzten Kernkapitalquote (CET1) von 10,6 (10,2)% und einer ungewichteten Quote (Leverage-Ratio) von unverändert 3,5% zählt sie zu den eher unterdurchschnittlich kapitalisierten Adressen. Zu bedenken bleibt, dass gerade eine Privatbank keinerlei Zweifel an ihrer Solidität aufkommen lassen darf. So gesehen wäre es in jedem Fall von Vorteil, in den kommenden Jahren die Kapitaldecke zu stärken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

plus 5% an der Börse.

Somit alles richtig gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…jetzt noch + 1,2 %

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der JB PR-Büttel mit typischem Kurzzeitgedächtnis (wie auch obiger Peter), Nachhaltigkeit am A…., interessiert niemanden.

Kurs aktuell noch mit plus 1.5%,m Trend scheint klar!

Kurs Mitte 2015: CHF 54

Kurs aktuell: CHF 47

Veeery impressiv, in der Tat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da scheint die Börsen wohl eine andere Meinung zu haben Herr Hässig, Bank Bär +5%! Vielleicht müssen Sie ihren Schnick Schnack nochmals überarbeiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der vorbestrafte Remo Stoffel passt doch wunderbar ins Kundenportefeuille von Boris Collardi; selbst wenn es nur ein Treuhandkredit sein sollte mit einem osteuropäischen oder arabischen Treugeber.

Oder kriegt man bei Bär nur als Vorbestrafter einen Kredit von 480 Mio.?

Immerhin hat die Bank Bär bei Hoeness nur ein bisschen «Nachtarbeit» angeordnet, aber wohl keine Devisen-Swap-«Strategien», bei denen es gar keine regulären Terminabrechnungen gab. Das war die Spezialität von Herbert Scheidt und Zeno Staub. Und so wurde es seinerzeit auch via Finma ans OLG München «gemeldet».

Hoch lebe die Finma (inkl. Libor-Spezialist), die Retterin des famosen CH-Finanzplatzes!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I don’t see any issue here, McKinsey Survey average CH PB margin is 82bps he is well above that when every bank is under such pressure now.

Revenues are amazing when everyone knows that JB is happy to discount fees almost to 0 to get any deal and AUM are strong

Really this is not bad at all

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Pop! Goes the Weasel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow! So viel Bitterkeit (oder Neid?) haette ich nun doch nicht erwartet. Allen Unkenrufen zum Trotz macht Boris Collardi seit 8 Jahren einen guten Job. Da koennten sich viele eine Scheibe abschneiden. Sein Privatleben geht uns alle nichts an. Also, liebe Schweizer, etwas positiver denken!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow! Immer noch keine Umlaute (oder war’s einfach schon ein bisschen spät?) auf der Tastatur hätte nun doch niemand mehr erwartet im Jahr 2017.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…aber verstanden haben Sie es schon oder ?