Noch vor wenigen Jahren wäre ein direkter Eingriff einer Zentralbank in „freie“ Aktienmärkte als völlig unakzeptabel angesehen worden. Wie ist es dazu gekommen, dass eine Nationalbank von Geldpolitikerin zur Aktienspekulantin wurde?

[simple-google-ads-ad-tag id=“ip_content_banner“]

Es wird mit nötig gewordener Diversifikation der riesigen Fremdwährungsbestände begründet. Diese Woche wurden auf der Webseite der amerikanischen Behörde SEC die neuesten Daten zu den Aktienpositionen der Schweizer Nationalbank für das zweite Quartal veröffentlicht.

Screenshot von der Webseite der Nasdaq

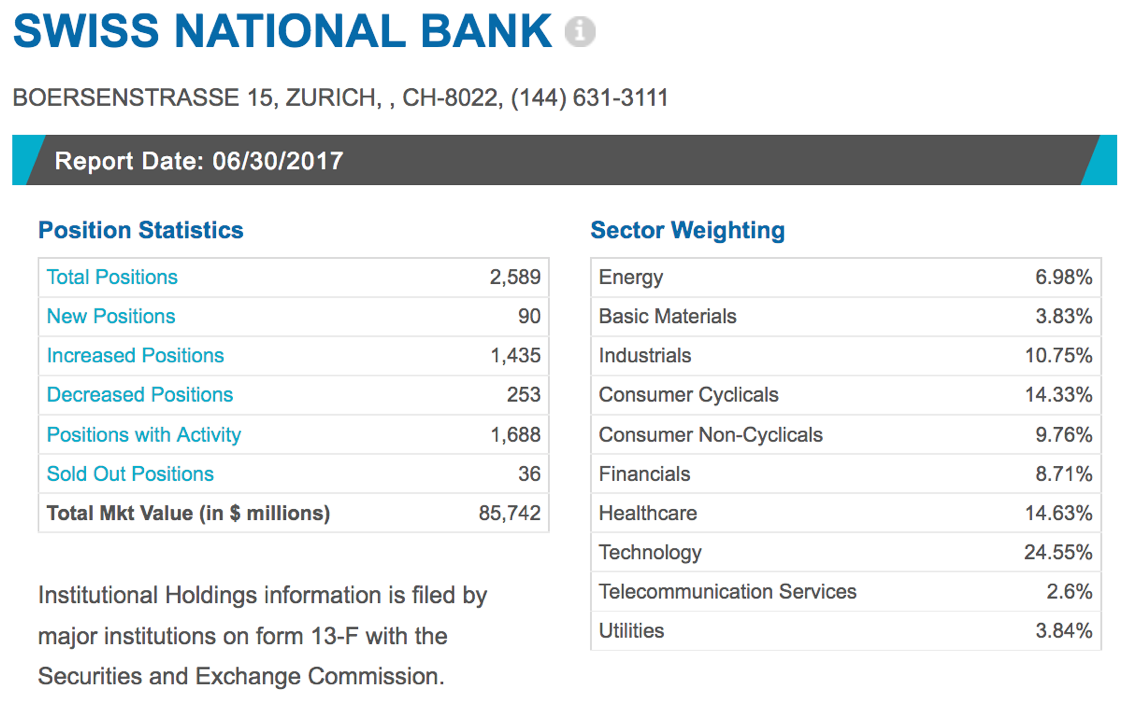

Die SNB hielt zum 30. Juni 2017 2’589 verschiedene Aktientitel im Gesamtwert von 85,7 Milliarden US-Dollar. 1’688 Positionen wurden im zweiten Quartal gehandelt, 85% der Positionen wurden erhöht.

Wie entscheidet die Nationalbank, welche Aktien sie kauft und welche nicht? Wie entscheidet sie, ob sie eher zukauft oder eher verkauft? Und da heutzutage ja keine Menschen mehr hinter dem Bildschirm sitzen und „traden“, kann die Frage auch lauten: Welcher Trading-Algorithmus läuft auf den SNB-Computern? Marke Eigenbau oder der von Blackrock?

Nehmen wir ein Beispiel: Die Position in der Firma CR Bard Inc (NYSE:BCR), eine Medizinaltechnikfirma, wurde von 476’461 Aktien im Wert von 118.4 Millionen Dollar während des zweiten Quartals auf 263’161 Millionen Aktien reduziert. Diese Aktien hatten zum 30. Juni einen Wert von 83.2 Millionen Dollar. Die Firma Bard hat einen Firmenwert von 23 Milliarden, beschäftigt 16’300 Mitarbeiter und ist spezialisiert auf die Herstellung von Gefäss-, Urologie-, Onkologie- und chirurgischen Produkten.

Ein Blick auf das „Year to date“-Chart zeigt, dass es einen grossen Kurssprung im zweiten Quartal gab.

Kurssprung bei der Firma CR Bard nach Ankündigung einer Übernahme (Google Finance)

Der Grund für den Kurssprung über das Wochenende vom 21. bis 24. April war, dass ein Übernahmedeal bekannt wurde. Gehen wir einmal davon aus, dass die SNB-Position nach diesem Deal reduziert wurde (dies ist aus den veröffentlichten Daten der SEC oder Nasdaq nicht herauszulesen), dann würde es sich bei dem Verkauf um eine Gewinnmitnahme der Nationalbank handeln. So weit so gut. Doch auf welcher Basis erfolgt diese Gewinnmitnahme? Wieso nicht auch einmal bei Apple oder Amazon Gewinn mitnehmen?

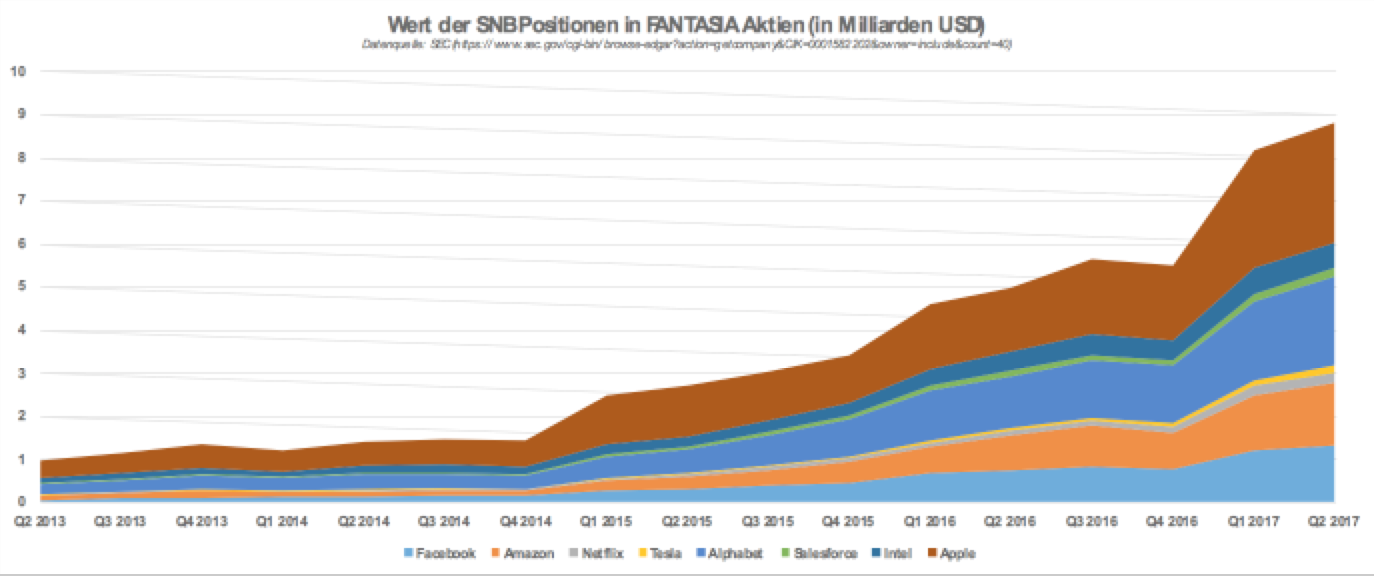

Lesern, die amerikanische Aktienmärkte verfolgen, ist die Abkürzung „FANG“ ein Begriff. Sie bezeichnet die grossen Tech-Titel im Nasdaq der letzten Jahre: Facebook, Amazon, Netflix und Google. Eine Erweiterung der Gruppe wurde geschaffen mit dem Kürzel „FANTASIA“. Es handelt sich um die Titel Facebook, Amazon, Netflix, Tesla, Alphabet, Salesforce, Intel und Apple. Alle diese haben gemeinsam, dass sie als „Wachstums-Titel“ und irgendwie auch „Internet- und Tech-Titel“ behandelt werden, auch wenn manche Unternehmen bereits sehr „reif“ sind oder einfach Elektro-Autos mit Touch-Screens produzieren.

![]()

Wert der SNB Aktien an den FANTASIA-Firmen

Wert der SNB-Aktien an den FANTASIA-Firmen

Die SNB hielt an diesen Titeln per Ende Juni 8.78 Milliarden Dollar. Mehr als 10% der Aktieninvestments in amerikanischen Titeln wurde in diesen acht Firmen getätigt. Der Wert dieser Positionen stieg über die Jahre stark an. Die SNB kaufte währenddessen weiter zu, vor allem in den ersten Quartalen des Jahres.

[simple-google-ads-ad-tag id=“ip_content_middle“]

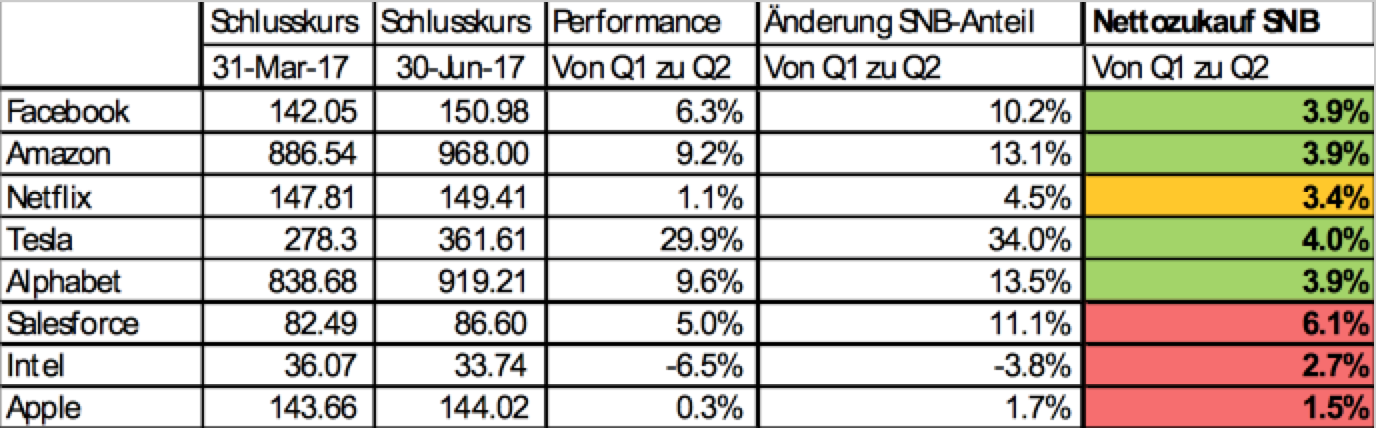

Es gilt zu unterscheiden, wie viel der Wertsteigerung im Portfolio der SNB sich auf Steigerung des Firmenwerts zurückführen lässt und wie viel auf Zukauf. Betrachtet man das zweite Quartal 2017 im Vergleich zum ersten Quartal 2017 ergibt sich folgendes Bild:

An Facebook, Amazon, Netflix, Tesla und Alphabet (Google, Class A- und Class C-Aktien) wurden praktisch identisch ungefähr 4% zugekauft, unabhängig von der Kursentwicklung. Gleichzeitig wurde aber der Anteil an Salesforce, einer Cloud- und Softwarefirma, überproportional um 6% erhöht und Apple „nur“ um 1.5%.

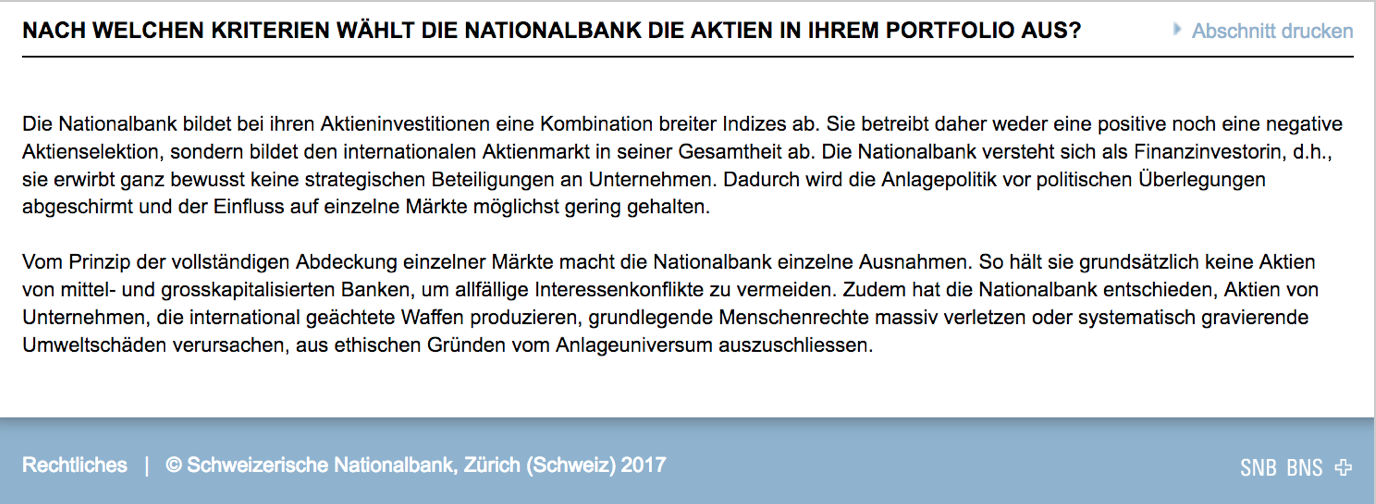

Welcher Algorithmus liegt dem zugrunde? Über solche Details gibt die SNB keine Auskunft. Sie behauptet einfach frech, dass der „Einfluss auf einzelne Märkte möglichst gering gehalten“ wird.

Screenshot von der Webseite der SNB (Deutsche Version)

Die SNB manipuliert „im Auftrag der Schweiz“ die US-Aktienmärkte, ob sie dies will oder nicht. Eine Erhöhung des Aktienanteils um 85 Milliarden Dollar in vier Jahren muss zwangsläufig zu höheren Kursen in den zugekauften Aktien führen, im Unterschied zur Annahme, dass diese 85 Milliarden als „Cash“ auf der SNB-Bilanz stehengeblieben wären.

Was wird passieren, wenn die SNB eines Tages ihre Dollarbestände abbauen wird und diese jetzt 85 Milliarden USD an Aktien nach und nach wieder verkauft? Glaubt noch jemand an faire und freie Märkte?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist alles nichts gegenüber den ETF-Käufen der Bank of Japan:

https://www.welt.de/newsticker/bloomberg/article157713952/Tokioter-Wal-steigt-unaufhaltsam-zum-groessten-Aktionaer-Japans-auf.html

http://www.foonds.com/article/36349/

http://www.faz.net/aktuell/finanzen/anleihen-zinsen/die-bank-von-japan-sucht-nach-neuen-instrumenten-14200984.html

http://www.focus.de/finanzen/experten/japan-warnung-fuer-draghi-in-japan-sind-die-verheerenden-folgen-einer-geldflut-zu-sehen_id_6062145.html

Eben auch vor dem Hintergrund, daß die Wirtschaftsleistung Japans während der vergangenen 25 Jahre trotz seither um 10% zurückgegangener Erwerbsbevölkerung um Bio. 500 Yen stagniert und die Erwerbsbevölkerung zukünftig weiter deutlich schrumpfen wird.

Alle Länder mit hochexpansiven Notenbanken, die Vermögensgüter aufkaufen sind nur das äußere Warnzeichen von zukünftig niedergehenen Industrienationen.

Die Hauptbelastung sind dabei nicht mehr zu finanzierende soziale Sicherungssysteme (Rente, Krankenversicherung). Daraus resultiert bereits heute der Hauptteil des japanischen Haushaltsdefizits.

Wie es aussieht, wenn eine Volkswirtschaft auf ihr tatsächlich vorhandenes Wohlstandspotential herabfällt, konnte man jüngst an Griechenland studieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Normalerweise müßte ein Staat mit schrumpfender Erwerbsbevölkerung einen ausgeglichenen Staatshaushalt bzw. Haushaltsüberschüsse anstreben zur Schuldentilgung.

Ähnlich dem Prinzip der deutschen gesetzlichen Krankenversicherung, die in einem Jahr im wesentlichen nur das Geld auszahlt, was durch Beiträge hereinkommt.

Anstatt dessen wird mit monetärer Staatsfinanzierung durch die Notenbank versucht den status quo aus Zeiten wirtschaftlicher Expansion aufrecht zu erhalten flankiert mit den zum Alltag gewordenen Singsang der nie mehr erreichbaren Zentralbankermärchen wie 2% Inflationsziel, etc.

Sollte eines dieser Ziele temporär tatsächlich erreicht werden wie die Vollbeschäftigung in Amerika oder 2% Inflation in England, werden geschwind neue Ziele erfunden oder ein „Überschießen“ akzeptiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falls 50% der 85 Milliarden verloren gehen sollten haben wir „Glück“ gehabt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, als „Cash“ wären diese 85 Mia nicht auf der Aktivseite der SNB-Bilanz gestanden. Diese Kohle wurde eher aus dem Nichts geschaffen und in USD denominierten Aktien angelegt. Besser als bloss USD zu halten. Der USD hat ja letzthin eher an Wert verloren (weshalb wohl auch die US-Aktien dadurch etwas gestützt wurden).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

eine recherche zum snb aktienkurs wäre um einiges interessanter gewesen – der rest ist ja hinlänglich bekannt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Allein die an der NYSE gelisteten Aktien verfügen per Juni 2017 über eine Marktkapitalisation von mehr als 23’000 Milliarden USD. Ein Portfolio von 85 Milliarden entspricht somit in etwa 0,4% der Marktkapitalisation. Es ist meines Erachtens wohl schon sehr weit hergegriffen wenn LH Statements wie „Die SNB manipuliert „im Auftrag der Schweiz“ die US-Aktienmärkte“ von sich gibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider etwas undifferenziert…

1. Wie auch aus dem Artikel zu entnehmen ist, investiert die SNB nicht einfach gemäss Marktkapitalisierung. Bei einzelnen Titeln ist der Anteil somit deutlich höher, bei anderen niedriger.

2. Der Einfluss auf die Preise erfolgt nicht fix erst bei einem fixen Anteil, sondern – wie man so schön sagt – „on the margin“. Selbstverständlich hat auch ein Kauf von bspw. 0.4% des ausstehende Volumens in relativ kurzer Zeit einen preistreibenden Einfluss.

3. Wie untenstehendem Kommentar zu entnehmen ist, ist die SNB nicht die einzige Zentralbank, welche Aktienkäufe tätigt. BOJ ist noch grösser. Andere wie EZB und FED kaufen offiziell keine Aktien. Wie lange noch?

IP hat somit sehr recht, dieses Thema aufzugreifen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein wichtiger Parameter wäre auch der tägliche durchschnittliche Umsatz an diesen Börsen, um das Klumpenrisiko zu relativieren:

NYSE um US$ 19 Milliarden

Nasdaq um US$ 6.6 Milliarden

SIX Swiss Exchange zum Vergleich CHF 5 Milliarden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ nachdenklicher Nachdenker

Die Aktieninvestments der SNB sind letzten Endes Peanuts! Eine einzige Pensionskasse wie z.B. CalPERS verfügt über grössere Aktienengagements.

Die Frage nach welchen Kriterien die SNB ihre Investments tätigt sollte jedoch schon mal öffentlicht gestellt und hoffentlich auch irgendwann auch mal beantworter werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie war der Name des fulminanten Vermögen-Verwalters schon wieder? Black Stone, Black Home, Black George? Jedenfalls Black kommt darin vor. Aber jedenfalls nicht Black Out 😆 ? Noch nicht! 🙃 Die Musik nennt sich – wie könnte es anders sein – „Algo Rhythmen“🤑🤑 Ich bleibe beim Alphorn : Das überlebt jeden Storm!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genauso Black swan, black water, black assho… Nicht vergessen auch den Spruch von Ex-Präsident Ford. Würden die Masse unser Unverwrteilemnndes-Geldsystem checken, gäbs Revolution vor dem Morgengrauen. Zeigt auch die Intelligenz od. Bestechlichkeit unserer Politik-Puppeds! Erbärmlich, aberfür Profit, werden die eignen Volks-Kinder verkauft und das Fressen vergiftet. Logik, sterben mussteauch Rockefeller, nach 6ter bestellter Herztransplation, mögen seine Kinder ewig leben (bis dann können sie Geld auf dem Mars anpflanzen und sogar fressen & stuhlen)!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welch andere Alternative hätte die SNB ansonsten? Da die Schweiz einfach keinen Staatsfonds will, bleibt der SNB nichts anderes übrig als selbst Anlagen zu tätigen. Würde sie nichts machen mit den vielen Devisen wäre es sicher auch wieder nicht recht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum der Gesetzgeber dem Bankensystem als Gelschöpfer, die Beteiligung am Wirtschaftssystem erlaubt, kann nur mit dem Nichtverstehen des Geldsystems, erklärt werden. Auch hier werden nur die Symptome beschrieben nicht aber die Ursache!

Der erlaubte Wettbewerbsvorteil steht im krassen Gegenlicht zur Verfassung und freien Marktwirtschaft.

Könnte es sein, dass der Staat auch im Kapitalismus, sich die wichtigen Unternehmungen unter den Nagel reissen soll?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder weiß, daß manche Titel im SNB-Portfolio mittlerweile reine Spekulationen auf die Zukunft darstellen.

Tesla stellt momentan 22.700 Fahrzeuge pro Quartal her und verzeichnet für jedes einzelne ca. 13.000 USD Verlust. Bis Oktober 2018 sollen jedoch allein vom Modell 3 ca. 800.000 Fahrzeuge im Jahr hergestellt werden (Vorauszahlungen dazu sind bereits vereinnahmt worden).

Apple versucht immer wieder neue Modelle mit denselben Eigenschaften am Markt zu lancieren, jedoch ist kaum annehmbar, daß diesselben Stückzahlen wie bei den innovativen Modellen Typ 5 und 6 erreicht werden können, denn selbst bei gleicher Nachfrage sind billigere und gleichwertige Produkte am Markt verfügbar.

Beispiele wie „Blue Apron“ und „Snapchat“ zeigen, daß sich die Halbwertszeit von Illusionen am IPO-Schauplatz drastisch verkürzt hat.

Man kann sich fragen, was das SNB-Portfolio wirklich wert ist.

Jedoch kann man einwenden, daß eventuell auftretende Verluste durch eine Entwertung des schweizer Frankens relativ leicht abzuwenden sind.

Beispielsweise wird selbst ein Aktienverlust von 30% die SNB kaum beeindrucken, wenn gleichzeitig der Schweizer Franken gegenüber Dollar und Euro nur um 5% fällt.

Zu letzterem scheint die SNB in der Lage zu sein, schaut man sich den Chart EUR/CHF vom Juli 2017 an.

Eventuell kann man das auch durch Derivate absichern, dann steigt das Devisenportfolio im Falle eines US-Aktiencrashes entsprechend automatisch an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja und der Herr Jordan hat uns immer noch nicht erklärt, wie er mit dem Kauf von US-Aktien den Schweizer Tourismus und die Schweizer Exportindustrie ankurbeln kann.

Aber die SNB ist ja unfehlbar. Und sie schert sich nicht um ihren Auftrag gemäss Bundesverfassung. Wer will denn dem Herrn Jordan etwas anhaben? Und am Ende wird alles so verdreht werden, dass die SNB abermals Recht hatte.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit wann ist es Aufgabe der SNB mit so vielen Milliarden zu spekulieren ?

Wieviel wäre der Verlust der SNB, falls der Euro oder Dollar einmal abstürzt ? Nach den Milliarden welche die SNB in Euro und Dollars hält wird suggeriert, dass diese Währungen stabil sind.

Nun wissen wir dass der Dollar in den letzten 60 Jahren eine Inflationsrate von 771.1% im Wert hatte, was im Durchschnitt über 10% im Jahre sind. Solch eine Währung kann als Schrott bezeichnet werden und es ist mir unverständlich dass die SNB überhaupt so viel Geld in Währungen investiert, weil sie alle einmal einen Wert von 0 haben werden.

Daher sollte die SNB reale Werte kaufen wie: Landwirtschaftsland, Häuser, Rohstoffe, Edelmetalle, Bilder, Edelsteine usw.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo, das kann ich nur unterschreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da das Meiste nur passives Investment ist, favorisiert die SNB zwar das relative Gewicht des US Marktes als solches, nicht aber individuelle Titel. Also Manipulation beschränkt.

Ich frage mich aber: Die USA sind bei weitem nicht der grösste Handelspartner der Schweiz. Wieso deshalb diese Konzentration auf den US Market. Sind Deutschland und der übrige EUR-Märkte nicht attraktiv genug, oder zieht man die Negativzinsen auf EURO-Depots vor?

Was ist mit Asien?

Die SNB-Politik ist höchst fragwürdig, entgeht aber einer weiteren öffentlichen Debatte da das breite Publikum in der Frage völlig inkompetent dasteht. Oekonomisch Allgemeinbildung ist in der Schweiz sehr schwach. Zum Test fragen sie einmal einen Gymnasiasten nach dem Unterschied zwischen Bilanz und Gewinn- und Verlustrechnung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] und Gedanken eines Staatsfonds (Deutsch, acemaxx) und SNB manipuliert Aktienmärkte (Deutsch, […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

La richesse des uns est très souvent la dette des autres: un billet de banque est une obligation au porteur de durée infinie portant un intérêt nul: la banque centrale doit cette somme à celui qui porte le billet. Simultanément, un billet de banque est aussi une action au porteur du pays libellé sur le billet.

Les banques privée placent l’épargne de leurs client en actions, et ne peuvent jamais tout rembourser si tout les clients veulent tout retirer en même temps.

Aussi les banques centrales sont maintenant prêtes à acheter au besoin toutes les actions en créant monnaie, pour éviter ce qui c’était passé en 2008.

Mais elles vendent aussi des puts et des calls pour gagner à tout coup contre les spéculateurs du genre Rothschild, fortune 500 trillion $, car il ne sait pas ce que les banques centrales décident en secret.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An alle Besserwisser und selbsternannten Experten:

Machen Sie sich einmal Gedanken darüber wie Sie z.B. 500 Milliarden anlegen würden. Unter Beachtung von Risiko und Rendite. Und unter Beachtung der weltwirtschaftlichen und geopolitischen Rahmenbedingungen.

Einfach mal so und ohne Polemik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach mal so: Ist es der Auftrag an die SNB gemäss BV, über 700 Milliarden Volksschulden zu machen und damit im Ausland zu investieren?

Einfach mal so ohne Polemik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] dans l’intégralité des entreprises concernées n’a rien de sorcier. En témoigne un récent article du blog financier zurichois InsideParadeplatz qui, en un seul tableau, prouve que la BNS peut […]