Die Vollgeld-Initiative kommt 2018 zur Abstimmung. Es wird also Zeit, sich damit einmal zu beschäftigen. Dieser Beitrag beschäftigt sich mit der Frage, was würde sich für Banken durch die Umstellung auf Vollgeld ändern?

Heute sind nur Münzen und Banknoten Vollgeld und gesetzliche Zahlungsmittel. Diese machen aber lediglich etwa 10 Prozent der umlaufenden Geldmenge M1 aus. Etwa 90 Prozent sind elektronisches Geld (Buchgeld), das die Banken selber schaffen, um damit ihre Geschäfte (Kredite, Immobilien, Aktien) zu finanzieren.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Die meisten Leute glauben, die Guthaben auf einem Bankkonto seien echte Franken. Ein Trugschluss. Ein Konto ist eine Forderung des Kunden respektive ein Versprechen der Bank auf echte Franken. Aber selbst kein gesetzliches Zahlungsmittel.

Mit der Vollgeld-Initiative soll auch das elektronische Geld auf den Privatkonten zu Vollgeld werden. Genauso wie die heutigen Guthaben der Banken bei der SNB, die aber nur für Überweisungen von Bank zu Bank verwendet werden können.

Die Vollgeld-Initiative will genau das, wovon viele denken, dass es schon heute so ist, nämlich: Allein die Nationalbank stellt Geld her, auch das elektronische Geld. Das entspricht der ursprünglichen Intention der Bundesverfassung (ab 1891 Artikel 36, heute Artikel 99: „Das Geld- und Währungswesen ist Sache des Bundes“).

Sinngemäss bedeutet das, dass Banken kein eigenes Geld erzeugen sollen, sondern Geld gegen Zinsen verleihen, das sie von Sparern, anderen Banken oder der Nationalbank zur Verfügung gestellt bekommen.

Das Vollgeld auf Zahlungskonten ist vollumfänglich sicher, da es stabiles Geld von der Nationalbank ist. Somit können ihm Bankenkrisen nichts anhaben. Der Steuerzahler und die Realwirtschaft werden entlastet, denn die Nationalbank kann Milliarden zusätzlicher Geldherstellungserlöse an den Bund, die Kantone oder die Bürger realisierbar machen.

Die Spielregeln für Banken und Unternehmen sowie Gross- und Kleinbanken sind wieder für alle dieselben: Alle müssen das Geld, das sie verwenden wollen, zuerst extern beschaffen, kein Wirtschaftsteilnehmer kann es für sich selber schaffen.

Finanzblasen können sich weniger gut bilden, weil die Finanzmärkte nicht mehr mit ad hoc geschaffenem Geld befeuert werden können. Staat und Steuerzahler werden aus der Geiselhaft befreit, weil sie Banken im Krisenfall nicht mehr mit Steuermilliarden retten müssen (Too big to fail), um den Zahlungsverkehr aufrecht zu erhalten. Mit Vollgeld ist das Geld- und Bankensystem kein Buch mit sieben Siegeln mehr, es wird wieder verständlich.

Die Banken bieten weiterhin alle bisherigen Finanzdienstleistungen an: Zahlungsverkehr, Kreditvergabe und Vermögensverwaltung. Hier ändert sich nichts. Die Banken können mit Vollgeld aber nur noch das Geld verleihen, das ihnen von Sparern, Investoren oder der Nationalbank zur Verfügung gestellt wurde oder das sie selbst besitzen. Die hohe Sparquote in der Schweiz sowie allfällige Darlehen der SNB an das Bankensystem verhindern zukünftige Kreditklemmen.

Was die Nicht-Banken schon vor Jahrzehnten gemacht haben, müssen die Banken mit der Vollgeldreform nachholen: Sie müssen Buchgeld so verbuchen wie heute Bargeld. Das sind gewohnte Abläufe. Detaillierter ist es im Aufsatz „Bilanzierung von Bankengeld und von Vollgeld“ beschrieben.

Der wesentliche Unterschied zu heute ist, dass es bei Überweisungen direkte Finanzflüsse von Kunde zu Kunde gibt, anstatt einer Verrechnung von Forderungen zwischen Banken. Umstellungen in grösserem Ausmass hat das Bankensystem zum Beispiel mit der Einführung des SEPA-Zahlungssystems problemlos gemeistert.

Mit Vollgeld bleiben die Banken in gleichem Umfang zuständig für Zahlungsverkehr, Kreditvergabe und Vermögensverwaltung. Deshalb benötigen sie genauso viele Mitarbeiter wie heute. Mit einem zukunftsfähigen Finanzplatz Schweiz, gestärkt durch das sichere Vollgeldsystem, können neue Kunden im Bereich Vermögensverwaltung gewonnen und somit auch neue Arbeitsplätze in diesem Bereich geschaffen werden.

Die allfällige zukünftige Reduzierung der Beschäftigtenzahl im Bankenwesen hat mit den aktuell sich etablierenden Zahlungssystemen zu tun und nicht mit der Einführung von elektronischem Vollgeld.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Anstatt ihren Kunden schulden die Banken nun den gleichen Betrag der Zentralbank. Für diese neuen Kredite wird die Nationalbank keinen höheren Zinssatz verlangen, als zuvor für die Girokonten der Kunden üblich war. Für die Banken entstehen so keine Mehrkosten. Die Investitionen in die Anpassung der Zahlungssoftware sind gering und im Rahmen normaler Anpassungen.

Früher erzielten Banken aus der eigenen Geldherstellung einen “Extra-Zinsgewinn”. Das heisst: Wenn Banken elektronisches Geld kostenlos herstellen und damit Kredite finanzieren und Zinsen einnehmen, so haben sie eine höhere Zinsspanne als andere Finanzunternehmen, die für jede Investition vollständig Einlagen benötigen, dafür Zinsen bezahlen und somit höhere Kosten haben.

Die NEF New Economic Foundation und der CBS Copenhagen Business School untersuchten in ihrer Studie “Making money from making money – Seigniorage in the modern economy”, wie gross die Vorteile der Banken durch die Geldschöpfung gegenüber anderen Finanzunternehmen waren. Im Durchschnitt der Jahre 2007 bis 2015 erzielten die Schweizer Banken pro Jahr 2,8 Milliarden Franken zusätzliche Profite, weil sie elektronisches Geld selber herstellen konnten.

Aber seit 2014 haben die Schweizer Banken gemäss der NEF-Studie keinen Vorteil mehr von der eigenen Geldschöpfung. Ob eine Bank kostenlos selbst Geld herstellt oder zu null Prozent Zins von der Nationalbank leiht, macht für sie keinen Unterschied. Deshalb verlieren sie mit der Vollgeld-Initiative auch nichts. Der Zeitpunkt für eine Umstellung auf Vollgeld ist also günstig, da die Banken durch die Abschaffung des Privilegs der Geldherstellung keine finanziellen Einbussen haben.

Banken können mit Vollgeld gute Gewinne machen. Das zeigt die PostFinance, die heute schon ähnlich wie eine Vollgeld-Bank arbeitet, da sie selbst durch Kreditvergabe kein Geld erzeugen kann. Die PostFinance macht jährlich rund 600 Millionen Franken Gewinn. Auch Versicherungen und andere Finanzunternehmen arbeiten rentabel, ohne selbst eigenes Geld zu schaffen.

Durch die Vollgeldreform werden wieder gleiche Wettbewerbsbedingungen zwischen allen Finanzunternehmen sowie kleinen und grossen Banken hergestellt. Es werden Ungleichgewichte beseitigt, der Finanzsektor insgesamt verliert nichts.

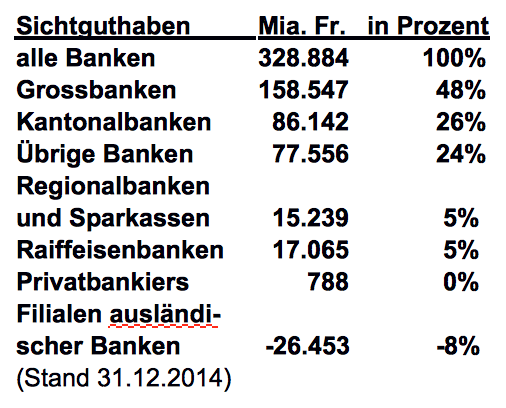

Die Auswertung der Bankbilanzen anhand der SNB-Statistiken zeigt, dass die verschiedenen Bankengruppen sehr unterschiedlich von der Geldschöpfung profitieren. Fast alle Kredite, Finanzanlagen, Beteiligungen und Immobilien werden heute von Banken durch selbst geschöpftes Buchgeld finanziert, womit sich die Geldmenge erhöht.

Wenn Banken Spar- und Anlagegelder von Kunden annehmen, wird Geld stillgelegt und damit die umlaufende Geldmenge M1 wieder reduziert. Es müssen also immer wieder neue zusätzliche Kredite in Umlauf gebracht werden, damit die Geldmenge sich nicht reduziert aufgrund der “stillgelegten” Gelder. Der Unterschied zwischen Krediten, Finanz- und Sachanlagen (Geldschöpfung) abzüglich der Spargelder auf Zeit (Geld-Stilllegung) ergibt das elektronische Buchgeld der Banken (Sichteinlagen).

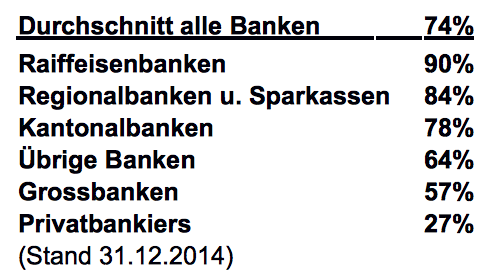

Das Verhältnis zwischen Geldschöpfung und Geld-Stilllegung ist je nach Bankengruppe sehr unterschiedlich. Bei den Raiffeisenbanken stehen allen Krediten und Finanzanlagen 90% auf Zeit angelegte Spareinlagen von Kunden gegenüber, bei den Grossbanken (UBS und CS) dagegen nur 57%. Entsprechend mehr profitieren die Grossbanken von der Geldschöpfung.

Wenn Raiffeisenbanken 100% neu geschöpfte Gelder dem Geldkreislauf zuführen, so fliessen ihnen zwischenzeitlich im Umfang von 90% wieder Spargelder zu, welche sie stilllegen. Den Grossbanken fliessen im Verhältnis zu ihrer Geldschöpfung aber nur 57% an Spargeldern zu. Entsprechend haben heute Grossbanken geringere Refinanzierungskosten, denn Sparkonten müssen höher verzinst werden, als die jeweils geschaffenen Sichteinlagen.

Die bei genossenschaftlichen Raiffeisenbanken angelegten Spargelder entsprechen also fast dem Volumen ihrer ausstehenden Kredite. Damit könnten die Raiffeisenbanken nach der Vollgeldumstellung die Kreditvergaben weitgehend durch Spargelder finanzieren. Auch viele Sparkassen und Kantonalbanken werden die Umstellung zu Vollgeld kaum merken. Mit Vollgeld wird deren vorsichtiges Geschäftsmodell belohnt.

Dagegen werden sich die Grossbanken mit Vollgeld stärker um die Vorfinanzierung kümmern müssen. Das ist möglich durch ein verstärktes Anwerben von Spargeldern, Kredite vom Geldmarkt oder bei der SNB. Dies wird aufgrund der aktuellen Nullzins-Situation aber kaum finanzielle Auswirkungen haben, da die Umstellungskredite von der SNB zum Nullzins zu bekommen sind.

Bei den Investmentsparten besteht kaum Veränderungsbedarf, weil der grösste Teil ihrer Aktivitäten in US-Dollar (dazu deutlich weniger in Euro, Pfund und Yen) abgewickelt wird. Die Vollgeld-Initiative bezieht sich aber nur auf Franken. Bei Investmentgeschäften in Franken müssen diese zukünftig vollständig vorfinanziert werden. Für die Vermögensverwaltungsbanken bringt die Einführung von Vollgeld kaum Veränderungen. Die Vergabe von Lombardkrediten in Franken benötigt neu wie jede Kreditvergabe einen bestehenden Bestand an Franken.

Die grosse Bedeutung der Grossbanken für die Geldschöpfung zeigt der Anteil an der Schöpfung elektronischen Buchgeldes der Banken (Sichtguthaben). Es geht in dieser Auswertung nicht darum, wieviel Sichtguthaben eine Bankengruppe verwaltet, sondern wieviel sie hergestellt hat.

Allen Krediten und Investitionen einer Bankengruppe stehen so viele auf Zeit angelegte Kundeneinlagen gegenüber:

(Die genauen Berechnungen finden Sie im Dokument „Anteil verschiedener Bankengruppen an der Geldschöpfung“.)

Mit der Vollgeld-Umstellung werden zu einem Stichtag alle täglich fälligen Verbindlichkeiten an Kunden zu Verbindlichkeiten an die SNB umgebucht und so aus der Bankbilanz ausgeschleust. Die SNB stellt entsprechende Darlehen in gleicher Höhe bereit. Nun bestehen also die bisherigen Verbindlichkeiten gegenüber den Kunden neu gegenüber der SNB.

Um den zusätzlichen Vorfinanzierungsbedarf für zukünftige Kreditvergaben abzuschätzen, kann so vorgegangen werden:

1. Alle Zahlungseingänge aus Tilgungen bestehender Kundenkredite können wieder für die Vergabe neuer Kundenkredite verwendet werden. Nur wenn das Gesamtvolumen von Krediten an Kunden wächst, ist allenfalls eine zusätzliche Vorfinanzierung nötig. Es braucht also eine Prognose, ob und wie das Gesamtvolumen an Krediten an Kunden in den nächsten Jahren wachsen wird.

2. Eine solche Prognose ist auch für die Kundeneinlagen auf Zeit (Spar- beziehungsweise Anlagegelder) notwendig. Bleibt das Gesamtvolumen der Kundeneinlagen gleich, dann kann die Auszahlung von abgelaufenen Spar-/Anlageeinlagen durch neue Kundeneinzahlungen finanziert werden. Bei einem Wachstum der Spar- und Anlagegelder stehen zusätzliche Gelder für Kredite und Investitionen zur Verfügung. Es ist also eine Prognose zu erstellen, wie das Gesamtvolumen von Kundeneinlagen in den nächsten Jahren wächst.

3. Fazit: Vom erwarteten Wachstum der Kreditvergabe ist das Wachstum an Kundeneinlagen abzuziehen. Die verbleibende Differenz muss zusätzlich vorfinanziert werden, sei es über die Ausgaben von Bankanleihen, den Geldmarkt oder durch zusätzliche Darlehen bei der SNB.

Bei der Umstellung auf Vollgeld wird lediglich das bestehende Buchgeld der Banken in Buchgeld der Nationalbank umgewandelt. Es bleibt gleich viel Geld im Umlauf. Deshalb haben die Banken viele Möglichkeiten, zukünftige Darlehen an Kunden zu finanzieren: Das Geld aus den Tilgungen bestehender Kredite kann von den Banken neu vergeben werden. Die Banken können neue Spargelder einwerben oder Bankanleihen begeben.

Sie können sich auch von anderen Banken oder vom Geldmarkt Geld leihen. Soweit Bund und Kantone durch den Umstellungsgewinn der Vollgeldreform ihre Schulden tilgen, werden bisherige Investoren ihr Geld den Banken anbieten. Die Nationalbank gibt bei Bedarf zusätzliche Darlehen an das Bankensystem.

Eine Kreditklemme ist auch deshalb kein Problem, da die Schweiz jedes Jahr mehr spart als investiert. Es gibt in der Schweiz einen gewaltigen Überhang an anlagesuchenden Geldern und damit genügend Spargelder für Kredite. Die volkswirtschaftliche Sparquote der Schweiz ist eine der weltweit höchsten und liegt bei rund 30 Prozent des BIP.

Ausreichend Kredite wird es in jedem Falle geben, denn die SNB kann jederzeit durch die Gewährung befristeter Darlehen an die Banken die notwendigen Gelder bereit stellen. Der Initiativtext verpflichtet die SNB, “die Versorgung der Wirtschaft mit Krediten durch die Finanzdienstleister” zu gewährleisten. (Artikel 99a Absatz 1).

Noch deutlicher steht es in Artikel 197 Ziffer 12, Absatz 2: “Insbesondere in der Übergangsphase sorgt die Schweizerische Nationalbank dafür, dass weder Geldknappheit noch Geldschwemme entsteht. Während dieser Zeit kann sie den Finanzdienstleistern erleichterten Zugang zu Darlehen gewähren.”

Eine allfällige Beeinträchtigung der Kreditvergabe könnte es mit Vollgeld also nur geben, wenn die SNB ihren gesetzlichen Auftrag missachtet.

Kurz: Die Umstellung auf Vollgeld ist technisch sehr einfach. Die Geschäftsfelder der Banken bleiben gleich. Für Banken gibt es (im heutigen Null- oder Negativzinsumfeld) keine finanziellen Nachteile durch die Umstellung auf Vollgeld. Und: Es gibt ausreichend Möglichkeiten zur Vorfinanzierung von Krediten und Investitionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Mayer

Das klingt ja wunderbar, doch würde der Franken dann gegenüber den anderen Währungen stark steigen, da die Geldmenge mit Vollgeld langsamer zunimmt. Einer geringere Menge Franken würde automatisch bedeuten, dass das Angebot an Franken auf den Devisenmärkten abnehmen würde. Bei gleichbleibender Nachfrage nach Franken ergäbe das einen steigenden Frankenkurs.

Schön wäre es möglicherweise, alle grossen Währungsräume könnten sich gleichzeitig zu einem solchen Schritt zur „kontrollierten Geldmenge“ entschliessen, doch wäre ein derartiger Alleingang für die Schweiz kaum zu verkraften.

Ich sehe langfristig auch einen Schock auf uns zukommen, wenn einmal das Schuldengebäude, durch das sich die Geldmenge derzeit vergrössert hat, abgebaut werden müsste. Die Vollgeldinitiative spricht ein wichtiges Problem an, doch könnte dessen Lösung auf jeden Fall nur global angegangen werden. Durch die Einführung offizieller, nationaler Krypto-Währungen in einigen Jahren erhielten wir mit Sicherheit viele Gestaltungsmöglichkeiten, die das Problem einer ausufernden Geldmenge auf eine in der Währung inhärente Art lösen würden.

Mit freundlichen Grüssen

A. Fritzsche

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Fritsche……………

–

Wie gesagt, ich bin kein Finanzer.

Habe aber die Hausse um Ebners Aktien usw. alles miterlebt.

Und alle gewarnt Aktien zu kaufen …..wenn ein Ebner anfängt um die „kleinen“ Kunden zu werben.

Nach der Krise 2008-9 dann angefangen zu Fragen was da falsch läuft.

–

Und dazu drang ich tief in die Geschichte ein, denn nur aus vergangenen Fehlern lernen wir.

–

Was ich zu ihnen sagen kann ist …….

Es ist noch kein Land jemals an einer starken Währung zugrunde gegangen, kein einziges. Diese Länder haben immer alles überstanden,.

Aber es gibt wohl um die 150 Beispiele von Ländern die aufgrund ihrer schwachen Währungen jede Art von Krise durchlebten.

Und es gibt Länder die den selben Fehler 10 mal machten und nichts daraus lernten.

So lange der Franken stark ist, ist das ein gutes Zeichen für unser Land, auch dann wenn der Export darunter massiv leidet, ….was er aber Heute nicht tut aber als Grund gerne vorgeschoben wird.

–

Den schwachen Franken / halbwegs starken Euro erkaufen wir uns, und das nur im einen „Teil unserer Wirtschaft“ zu schützen, mit stark gefährdeten Pensionen, mit entgangenen Zinserträgen, zu hohen Einkaufspreisen im Ausland, einem Pulverfass an Devisen bei unserer Nationalbank, mit einer Immoblase usw. usf.

Wir wollen den Krieg gewinnen, führen dazu aber ungeheuer ruinöse Schlachten…..

Am Schluss gewinnen wir „vielleicht“ ….aber unser Land wird verwüstet sein.

–

Das ist die momentane Politik unserer „Eliten“, die dazu auch noch behaupten es sei zu unserem Wohle.

–

Unsere Aufgabe als Volk wird es sein, die eines Tages zur Verantwortung zu ziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Roth!

Gegen einen starken Franken als Zeichen einer starken Wirtschaft habe ich nichts, doch einen nur durch einen Systemunterschied zwischen Schweiz und Ausland hochgetriebenen Franken finde ich doch nicht wünschenswert.

Das künstliche Tiefhalten des Frankens unter Aufnahme hoher Schulden bei unseren Geschäftsbanken befürworte ich natürlich auch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitat :

Financier

11. Oktober 2017 / 10:58

Grüezi Herr Roth!

———————————————————

–

Nun ja, wüsste ich die Lösung, ich wäre SNB Präsident.

Wie sie sehen ist es jedoch ein anderer….(((((-:

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Herr Fritzsche,

wegen Frankenkurs: Mit der Vollgeld-Initiative bleibt die SNB in ihrer Geldpolitik frei, das heisst, es gibt keine fixen Vorgaben zur Geldmenge. Bei Aufwertungsdruck wird die SNB mehr Geld erzeugen.

Vollgeld ändert nichts zu heute.

Der Schweizer Franken muss sich auch mit Vollgeld in das internationale Währungsgefüge einpassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In einer Bankbilanz stehen auf der Aktivseite die Kredite, die die Bank vergibt (z.B. Hypotheken), und auf der Passivseite neben dem Eigenkapital die Einlagen der Kunden (Sparkonten etc.). Gewisse dieser Kundenguthaben werden der Geldmenge zugerechnet, weil man darüber sofort verfügen und sie beispielsweise für den Zahlungsverkehr verwenden kann.

Mit der Vollgeldinitiative will man offenbar verbieten, die Bankkonten für den Zahlungsverkehr zu benützen, womit diese Bankkonten nicht mehr zur Geldmenge zählen würden. Es gäbe dann per Definition keine Geldschöpfung durch die Banken mehr. Aber welches Problem würde damit genau gelöst? An der Grundfunktion der Banken, nämlich mit Einlagen Kredite zu finanzieren, würden sich ja nichts ändern. Eine Bankbilanz würde immer noch etwa gleich aussehen, mit Krediten auf der Aktivseite, Einlagen auf der Passivseite. Das Problem, dass Banken insolvent werden können, bestünde immer noch, und man muss dafür sorgen, dass sie genügend Eigenkapital haben, um diesen „worst case“ möglichst zu verhindern.

Vollgeld löst keine Problem, verhindert Wettbewerb im Zahlungsverkehr und verursacht einen Riesenaufwand für nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein…………….

–

ich bin kein Finanzer, muss versuchen das zu verstehen.

–

Vollgeld soll die Auswüchse beschränken ……und wird dabei den Wettbewerb partiell behindern, dass denke ich auch.

Aber was ist das für ein Wettbewerb der uns Richtung Kollaps führt ?

Wenn alle Welt mir Finanzprodukten handelt die aus Luft bestehen, müssen wir das dann auch tun, wegen dem Wettbewerb ?

–

Das heutige System ist krank, man sollte es verändern.

Vollgeld ist ein Weg dazu um es gesunden zu lassen.

–

Kann sein das es scheitert, aber wenn nicht dürfte die schweiz zu einem gesunden Finanzgebahren zurückkehren welches das Vertrauen in den Franken ungeheuer stärken wird.

Und davon profitieren wir alle, unser Pensionssystem, unsere Banken, deren Mitarbeiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Vollgeldler hängen die Ziege immer noch am falschen Bein auf. Bevor eine Bank nämlich überhaupt Kredit vergeben (Geld schaffen) kann, braucht sie auch den entsprechenden Passivposten (Einlagen etc.). Damit erübrigt sich aus meiner Sicht auch die Zwängerei.

Dass die Banken ihre Einlagen mit adäquater Liquidität unterlegen und ihre Kredit mit ausreichend Eigenkapital sichern müssen (was eben in der Vergangenheit nicht der Fall war), stellt ja eigentlich grundsätzlich keiner in Frage!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Moneymoney

Sie schreiben: „will man offenbar verbieten, die Bankkonten für den Zahlungsverkehr zu benützen“ – das ist falsch. Mit Sparkonten sollen die Banken genauso geschäften können wie heutzutage – dafür erhalten die Kunden auch Zinsen. Und das Konto kann auch – wie heute – sich in Luft auflösen wenn die Bank pleite geht.

Aber es soll Konten geben die rein treuhänderisch verwaltet werden, für die man keinen Zins erhält, und das sicher ist – auch wenn die Bank pleite geht.

Da heutzutage sämtliche Konten auf den Banken heutzutage nichts anderes als Kredite AN die Banken sind, haben wir mit Vollgeld die Möglichkeit zu wählen ob wir das überhaupt wollen oder nicht.

Und welches Problem gelöst würde?

-Zum Einen sind die Zahlen auf ihrem Konto nicht mehr reine Auszahlungsvesprechen („Guthaben“), sondern echtes Geld – offizielles Zahlungsmittel, das auch nicht bei einer Bankenpleite spurlos verschwindet.

-Zum anderen profitieren nicht mehr Banken aus der eigenmächtigen Buchgeld-Schöpfung, sondern die Nationalbank. Das hat u.a. zur Folge, die sich die Geldmenge nicht mehr an den privaten Interessen der Banken orientiert, sondern am BIP (oder was auch immer die SNB vorhat).

-Drittens ist es grad aktuell so, dass kein Geld in die Realwirtschaft fliesst, da bereits alle verschuldet/überschuldet sind und Bankkredite aber leider die einzige Möglichkeit sind, wie Geld in die Realwirtschaft gelangen kann. Mit Vollgeld hat die SNB die Möglichkeit, Geld OHNE Kredit zu emittieren.

Auf der Website der Initianten hat es einen Link „FAQ/Argumente“. Diesen empfehle ich – die Sammlung an Fragen und Antworten ist sehr umfangreich und deckt die meisten hier gelesenen Missverständnisse ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ C. Schmid

Doch, man will verbieten, die Bankkonten (also Konten bei Geschäftsbanken) für den Zahlungsverkehr zu benützen; das ist ja gerade der Punkt, sonst würde sich ja nichts ändern. Wenn man Zahlungsverkehrskonten zur Geldmenge zählt UND verhindern will, dass Banken „Geld schöpfen“, darf es logischerweise keine Zahlungsverkehrskonten mehr als Teil der Passivseite einer Bankbilanz geben (sonst könnten die Banken immer noch „Geld schöpfen“). So steht es auch im oben verlinkten Papier von T. Mayer, „Bilanzierung von Bankengeld und von Vollgeld“. Zahlungsverkehrskonten werden ausserhalb der Bankbilanz geführt, sind also de facto Guthaben gegenüber der SNB („Buchgeldumlauf“ auf der Passivseite der SNB-Bilanz).

Missverständnisse gibt es zuhauf, aber v.a. auf Seiten der Vollgeld-Befürworter. „Zahlen auf Konten“ sind IMMER Guthaben, die Frage ist nur, wer die Gegenpartei ist. Und dass „bereits alle verschuldet/überschuldet sind“, ist unmöglich, da es für jeden Schuldner einen Gläubiger braucht; etc. etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Mayer

Sehr geehrter Herr Mayer

…

Sie schreiben:“ Die Banken können bei Vollgeld nur noch das Geld verleihen, das ihnen ….von der Nationalbank zur Verfügung gestellt wurde.“

Vollgeld wäre demzufolge ein aktiv gewährtes Darlehen der Nationalbank an die Banken, das diese dann weiter ausleihen.

Sie schreiben aber auch, heutige Banknoten seien bereits Vollgeld.

Heutige Banknoten sind aber kein aktives Darlehen der Nationalbank, sonder im Gegenteil ein Passivum der SNB.

Konklusion: Die Vollgeldler verwechseln noch heute Aktiven und Passiven der Nationalbank miteinander.

Sie sind damit im selben Spital krank

Wie das SNB Direktorium und der SNB Bankrat.

Ich habe diese Irrtümer hier nun unzählige Male aufgezeigt. Aber die Vollgeldler sind offenbar genau so lernresistent wie unsere Nationalbank.

Ihre ganze Initiative ist reine Zeitverschwendung. Makulatur.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer

Könnte man nicht auch die Münzen und Noten als das wahre Geld einer Währung definieren (schliesslich ist es ja Definitionssache), auf welches das Buchgeld aufbaut, und nicht das Buchgeld als das wahre Geld, auf das die Münzen und Noten aufbauen? Liegt hier vielleicht das Missverständnis?

Freundliche Grüsse

A. Fritzsche

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Fritsche

M.E. basiert der Wert sämtlichen Geldes, das ein Geldemittent auf der Passivseite seiner Bilanz emittiert auf dem Vermögen auf der Aktivseite.

(Gilt nich für Münzen ohne Wertgehalt).

Der Wert von Buchgeld beispielsweise einer Kantonalbank wird gesichert durch das Vermögen der KB und ev. einer Erhöhung des Dotationskapitals.

Was nicht stimmt ist, Buchgeld sei lediglich ein Zahlungsversprechen für echtes Vollgeld.

Vergleich: Wenn ein Auto angeschrieben wird mit einem Verkaufspreis von CHF 20’000, so ist das auch kein Zahlungsverspechen, dass Sie das Auto jederzeit für 20’000 verkaufen können.

Genauso ist es nicht garantiert, dass Sie für eine Bankeinlage immer denselben Betrag zurückerhalten.

Je nach Zins erhalten Sie mehr oder weniger und bei Konkurs der Bank gar nichts mehr.

Die Vollgeld-Initiative ist m.E. ein vollkommener Wirrwarr.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fritz

Es gibt keinen Unterschied zwischen Noten- und Buchgeld; jegliche Sichtguthaben jederzeit in Notengeld getauscht werden (und natürlich auch andersrum). Eine Zehnernote ist nicht „wertvoller“ als 10 Franken auf dem Privatkonto!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Mayer…………

–

Ich habe gelesen was Sie zur Vollgeld-Initiative schrieben.

Aber könnte es nicht trotzdem eine Verbesserung der jetzigen Situation bringen ?

Ich glaube auch das wir damit das Problem noch nicht gelöst haben, aber würde wenigstens die Richtung stimmen ?

–

Es ist in der Schweiz ja oft so das ich nicht das abstimmen kann was ich gerne möchte.

Beispiel illegale Masseninvasion.

–

Es muss dann jeweils die bestmögliche der vorhandenen Vorlagen genutzt werden.

–

Den Fehler der Vollgeldler sehe ich, aber ist es klug die Initiative deswegen abzulehnen….?

Gerade auch da die ganze Welt ….auch mit dem von ihnen kritisierten Fehler in der Geldtheorie lebt…..?

–

Wäre eine partielle Wirksamkeit nicht doch gegeben ?

–

Ich werde sie annehmen …. denn alles scheint mir besser wie das was wir jetzt haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer

Danke für Ihre Erklärungen.

Ich stelle mir es einfach rein historisch gesehen so vor, dass zuallererst eine bestimmte Anzahl von Münzen und das Papiergeld (mit Austauschrecht gegen Münzen) geschaffen wurde und später das Buchgeld hinzukam, welches einfach diese Bargeldbeträge aufzeichnete. Wenn man eine Million Münzen im Umlauf hatte, wurden der Gesamtwert von diesen vom Wert der in dieser Wirtschaft erhältlichen Produkte bestimmt. Dann wurde die Geldmenge durch Einführung des Buchgelds und durch Entlehnungen immer grösser; so kam es zu einer Inflation, wenn der Wert der Produkte in der Wirtschaft nicht Schritt hielt, oder wenn mehr Münzen/Papiergeld geschaffen wurden.

Weil das Buchgeld mit Konten erst nachher folgte, glaube ich, man kann auf die historische Entwicklung aufbauen, dass das Buchgeld zwar mit Buchungssätzen gerechnet wird, man aber stets mehr Papier- oder Münzengeld schaffen kann, welches man wieder in Buchgeld umwandeln kann.

Denn, was ich mir sonst nicht beantworten kann, wie hat das Buchgeld begonnen? Sagte irgendwann jemand, es gebe jetzt 10 Milliarden Franken an Buchgeld, und daraus wurde das Notengeld geschaffen? Ich bezweifle es. Das Buchgeld muss aus dem Notengeld entstanden sein.

@Supermario: Ja, das ist die Regelung. Die Frage ist für mich, welches Geld liesse sich von der Nationalbank „straflos“ vergrössern, Buchgeld oder Notengeld. Ich glaube, es ist das Notengeld. Buchgeld vergrössert sich nur über Entlehnungen.

Könnte dies die verschiedenen Auffassungen erklären?

Freundliche Grüsse

A. Fritzsche

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Die Initiative ist schlicht nicht umsetzbar. Das gäbe ein Desaster. Geld schuldftei in Umlauf bringen hiesse Geld ohne Gegenleistung in Umlauf bringen.

Das wäre Kommunismus pur. Zudem wäre Geld, das schuldfrei in Umlauf käme ein SNB-Aktivum. Das widerspricht der Definition der Initianten, heutige Banknoten seien Vollgeld.

Die Initiarive ist nicht umsetzbar.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Herr Fritsche

Buchgeld ist eine Quittung für hinterlegtes Vermögen.

Schon in Babylon soll es Kornlagerhäuser gegeben haben. Diese stellten Quittungen für eingeliefertes Korn aus.

Diese Quittungen konnten als Geld (Buchgeld) benutzt werden.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Marc Meyer,

sie denken sich Probleme zusammen, die es gar nicht gibt. Vollgeld ist Geld, das von der Nationalbank herausgegeben ist. Wie das in der SNB Bilanz konkret verbucht wird, ist eine nachrangige Frage. Die verschiedenen Möglichkeiten sowie den Verständniskontext habe ich in diesem Aufsatz beschrieben: https://www.vollgeld-initiative.ch/fa/img/Vertiefung_deutsch/2017_09_01_Bilanzierung_von_Vollgeld.pdf

Ich schicke Ihnen diesen nochmal. Vielleicht schaffen Sie es doch einmal diesen zu lesen, anstatt verwirrliche Kommentare zu schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Meier

„Wie das in der SNB Bilanz konkret verbucht wird, ist eine nachrangige Frage.“

Verstehe ich Sie richtig? Wenn also die SNB schon nicht mehr nach allgemein gültigen Grundsätzen bilanzieren muss, kann jeder andere Mitbürger ebenfalls geschäften, ohne irgendwelche Rechenschaft ablegen zu müssen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Mayer……………

–

Ich habe ihre Initiative unterschrieben, selbstverständlich.

Es muss sich was ändern, geschah aber seit 2008 trotz vieler versprechen nicht, nirgends……

Dr. Marc Meyer hat aber vor allem einen Mängel ihrer Initiative angesprochen. leider sind in gewissen Dingen immer noch Fragen ungeklärt. ( Passiven / Aktiven )

Wie wäre es wenn sie das mit ihm mal hier im Blog diskutieren würden ?

–

Vollgeld ist eine Gold oder Silbermünze, Sie jedoch wollen Noten zu Vollgeld erklären….. per Gesetz.

Nun ja, auch ihr System hat also den Mangel das es auf Vertrauen basiert. So wie es heute eben auch ist.

Trotzdem muss man es versuchen denn das jetzige System führt in den Kollaps.

–

Aber sie werden es schwer haben, denn es gibt einfach sehr viele Schweizer die zwar erahnen das unser System Krank ist, aber bei Hypotheken weit unter 1% es eben doch noch so lange wie Möglich und wieder besseres Wissen weiterführen wollen.

–

Das „Gift“ ist derart wohlschmeckend, dass man es weiter nehmen möchte.

–

Zudem haben wir hier gesehen das die meisten Stimmbürger nicht wissen was Geld ist.

Ja linke Politiker wissen es nie, die haben kein Verhältnis zu Arbeit und Ertrag.

Ich selber nahm an das es möglich ist als Nationalbank Geld zu drucken. Es ist möglich, aber Betrug.

Und ich denke Dr. Marc Meyer hat es richtig erfasst, man kann mit Noten Drucken kein Vermögen schaffen.

Noten drucken sollte man nur um den Bar-Zahlungsverkehr zu sichern.

–

Herr Dr. M M wird vielen Ortes belächelt, aber das betrachte ich eher als Ehre, denn die Alchemisten wehren sich mit Zähnen und Klauen gegen alles was ihnen beim „giftmischen“ Fesseln anlegen könnte.

Das er frisch gedruckte Noten als Passiven ansieht, ist für die schon zu viel des Guten. Aber so oft ich mir das überlege, mich überzeugt seine Sichtweise.

–

Aber unsere Probleme werden mit Vollgeld noch nicht gelöst sein.

–

Die „Harakirifahrt“ der Nationalbank müsste dazu auch noch gestoppt werden.

Deren Eurostützungskurs, beziehungsweise diese 800 Milliarden an Devisenbeständen aus Hochrisikozonen wie der EU und den USA machen mir grösste Sorgen.

–

———————————————

–

Also, sehe ich das richtig :

Sollte Vollgeld angenommen werden, haben wir faktisch ein Trennbankensystem. Die Banken könnten also nicht mit Einlagen weiterhin dubiose Finanzspekulationen tätigen ?

Und das sogenannte „Hebeln“ würde ebenfalls unterbunden ?

–

——————————————–

–

Generell denke ich, dass sollte sich Vollgeld als Vorteil erweisen, dass den Bankenplatz Schweiz stärken würde und das ergäbe mehr Vertrauen in den Franken, mehr Umsatz, mehr Kundengelder usw.

–

Es wäre jedenfalls besser wie das ständige einknicken gegenüber irgendwelchen Erpressungen aus den USA oder der EU.

Also, warum versuchen wir es nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau.

Das amerikanische Volk ist sehr gut gefahren mit den Trennbanken – bis die Kriminellen einen gefunden haben, der das wieder beseitigt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach wie vor verstehe ich die ewige Zwängerei in Bezug auf „echtes“ und „unechtes“ Geld nicht! Jedes Sichtguthaben kann von jedermann und jederzeit in „echtes“ Notengeld (nämlich am Schalter oder Bankomat) umgetauscht werden, wenn er das denn auch möchte! Da braucht es kein – immer noch keineswegs zuende gedachtes – Vollgeldschrottmodell.

Die Schweiz hat eine starke Währung, gerade deshalb weil sie (zumindest in der Vergangenheit) mit Bedacht agiert hat. Ich hoffe jedenfalls immer noch, dass die vernünftige Mehrheit des Stimmvolks keinem Experiment mit unbestimmtem Ausgang (schuldlos bleibt für mich immer noch wertlos) zustimmen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das ist richtig.

jeder kann es umtauschen.

Aber was ist in einem Krisenfall, das ist hier die Frage ?

–

Genau dann werden die Zahlen im PC zu Luft.

–

Und es kommt noch schlimmer, denn dann werden die „farbigen Papierchen“ unter Umständen auch zu Luft.

–

Das könnte sich mit Vollgeld wesentlich verbessern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Nimmt mich schlussendlich einfach Wunder, welches Geld (das aktuelle oder das schuldlose Vollgeld) im Krisenfalls mehr Vertrauen weckt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Supermario…………..

–

Im Krisenfall ist Silber und Gold wohl das einzig wahre, alles andere kann …..muss nicht, ….aber kann wertlos werden.

–

Angesichts der bald einmal 1 Billion Euro-Stützungsexperimentes unserer Nationalbank kann es wertlos werden.

Das Vollgeld der Initiative dürfte dabei ebenso Schaden nehmen, vielleicht etwas weniger, denn das Ziel der Vollgeldler ist ja eine gesündere Währung.

Hat es vor 100 Jahren eigentlich mal einen Wertverlust Beo Vollgeld-Edelmetallmünzen gegeben….. das wäre die Umkehrfrage ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Unterschied zwischen echten und unechtem Geld merkt man sofort bei einer grösseren Bankenkrise. In Griechenland oder Zypern sind Beispiele wie man über Nacht kein Bargeld mehr bekommt. Vollgeld heisst, dass das Geld auf dem Konto zu elektronischem Bargeld wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Mayer

Ziemliche Vermischung von Tatsachen. Vollgeld heisst noch lange nicht Notengeld! Auch bei Vollgeld würde eine Währungskrise entsprechende Einschnitte (wie die auch immer aussehen mögen) nach sich ziehen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klartext:

Unser präsentes Geld- und Finanzsystem lässt sich sehr gut anhand eines Beispiels als Zug vergleichen, der immer mehr Tempo aufnimmt und dabei zielsicher auf einen Abgrund zusteuert.

Die „Vollgeldler“ denken dabei, dass sie sich mit ihrer Initiative in den letzten Waggon flüchten können, in der Hoffnung, dass dieser mit der Hinterachse an der Oberkannte des Abgrundes hängen bleibt.

Wie lange wird es noch dauern bis der Durchschnitts-Mensch versteht, dass wir entweder den gesamten Zug anhalten, oder die Zielrichtung der Geleise verändern müssen, um eine Katastrophe zu verhindern…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Vollgeld-Initiative löst das grundsätzliches Problem, dass die Banken selber Buchgeld herstellen können, womit die kaufkräftige Geldmenge M1 in den letzten Jahrzehnten in der Schweiz wie im Euro um jährlich ca. 8 Prozent wuchs. Damit entfernten sich die Finanzmärkte immer mehr von der Realwirtschaft. Dieses Problem wird mit der Vollgeld-Initiative gelöst. Ausserdem wird das Geld auf dem Bankkonto so sicher wie das Bargeld und alle Geldschöpfungsgewinne fliessen der Allgemeinheit zu. Das ist sehr viel für eine Initiative … die Welt kann damit aber nicht gerettet werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach gesundem Menschenverstand gibt es zwischen Vollgeld und Buchgeld ABSOLUT keinen Unterschied. Beides ist überhaupt kein Geld sondern nur Währung. Wirkliches Geld (argent) ist entweder Silber oder Gold. 1 kg Silber kann gegenwärtig noch «dreckbillig» für 700 CHF/kg erworben werden. Nach dem Kollaps wird ein kg Silber über CHF 40’000 kosten, und wahrscheinlich teurer als Gold gehandelt werden. Siehe:

https://www.youtube.com/watch?v=7NZol6lxcjc

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Träumt weiter – oder schaut euch mal die Katastrophe an unter:

https://www.youtube.com/watch?v=5JT0Kq01CFg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi@ Herr Thomas Mayer,

Sie schreiben Zitat:

„Ausreichend Kredite wird es in jedem Falle geben, denn die SNB kann jederzeit durch die Gewährung befristeter Darlehen an die Banken die notwendigen Gelder bereit stellen.“

Zitat Ende.

Ist es nicht die SNB und der Bund mit ihren Niedrigzinsen und steuerlichen Anreizkonstrukten die eine riesige Blase in unserem Land aufgebaut haben, in deren Folge Private und Banken pleite gehen können?

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das von Ihnen verwendete Zitat bezieht sich auf die Sorge, dass es mit der Vollgeld-Initiative nicht mehr genügend Kredite geben könnte.

Sie sind anscheinend der Ansicht, dass es heute in der Schweiz eine Kreditblase gibt aufgrund des Negativzinses der SNB.

Der Negativzins wird von der SNB eingesetzt, um den Schweizer Franken zu schwächen. Der Leitzins kann damit nicht mehr zur Steuerung der Geldmenge verwendet werden. Dieses grundsätzliche Problem wird mit der Vollgeld-Initiative insoweit gelöst, als die SNB die Geldmenge direkt steuern kann, da nur noch sie Geld schöpft. Damit bekommt die SNB bessere Möglichkeiten Finanzblasen einzudämmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Arbeitgeber (KMU) und AHV Rentner

11. Oktober 2017 / 13:10

———————————————–

–

Richtig, genau das ist ein Pinkt der mich auch an der Sache stört.

Wir verschaffen der SNB noch mehr Macht….. die sie auch missbrauchen kann.

Der Beamtenapparat wird im Endeffekt einmal mehr gestärkt.

Die Goldinitiative wäre ein Weg gewesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist nicht weiter verwunderlich, dass die „Vollgeldillusion“ Früchte trägt. Die SNB selbst glaubt ja auch immer noch an die wundersame „Geldschöpfung aus dem Nichts“. Sie interpretiert munter Fremdkapital (Notenbankgeld und Giroguthaben der Banken bei der SNB) als Eigenkapital, wie’s ihr grad genehm ist, verwechselt Aktiven und Passiven. Die SNB wird die Vollgeld-Geister die sie mit herbei rief nicht mehr los. Bei aller berechtigten Kritik an den Geschäftsbanken, eine Bank kann nur Geld emittieren (Passivseite), wenn sie dafür ein Aktivum (z.B. in Form eines gewährten Hypothekarkredites) in ihre Bilanz aufnimmt. Was an diesem Grundprinzip in einer modernen Wirtschaft schlecht sein soll, erschliesst sich mir nicht, zumal die CH auf einen starke Finanzindustrie angewiesen ist. Das ist keine Geldschöpfung aus dem Nichts. Dr. Marc Meyer erklärt es seit Jahren. Natürlich lässt sich über die Qualität der Aktiven und deren Bewertung streiten, ebenso über angemessene Eigenkaptial-Unterlegung, Boni Exzesse, usw. Die Alternative kann aber nicht ernsthaft ein Kreditmonopol der SNB sein in einer Schweiz als Versuchslabor. Die SNB selbst ist mit ihrer Bilanzstruktur heute unser grösstes Systemrisiko.

Freundliche Grüsse Rico Meier

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rico Meier

Genau so ist es. Am Anfang aller Irrtümer steht die Behauptung, die Zentralbank könne Geld aus dem Nichts, also Vermögen und damit Eigenkapital aus dem Nichts schaffen.

Damit könne die SNB alles kaufen und alles bezahlen. Um diese Illusion zu erhalten hyperventilieren die SNB und ihre Trolle hier. Hunderte „thumbs up“ feuern sie an.

Vor diesem Hintergrund ist es nicht erstaunlich, dass einige unbedarfte Schweizer finden, die angeblichen Gewinne aus der Illusion der Geldschöpfung aus dem Nichts gehörten der Nationalbank und nicht den Geschäftsbanken.

Mit Speck fängt man Mäuse bzw. das Stimmvolk.

Die Irrlehre, welche die naiven Professoren bei der SNB und im direkten Umfeld des SNB Bankrates verbreiten treibt wirklich sonderbare Blüten.

Erstens: Den gescheiterten Mindestkurs

Zweitens: Die gefährliche Vollgeld-Initiative.

Schuld an diesen wundersamen und gefährlichen Blüten trägt allen voran der unbedarfte, nicht lernfähige und im negativen Sinn sture SNB Chef Jordan, der sich hier durch seine Trolls rechtfertigen lässt.

Zur Vollgeld Initiative haben die aber nichts zu schreiben, weil sie denselben Fehler begehen woe die Initianten.

Sie regen sich einzig fürchterlich auf, wenn ich sage, ich hätte als erster mit Buchungssätzen bewiesen, dass es keine Geldschöpfung aus dem Nichts gibt.

Das tut Herr Jordan und seinen anonymen Kumpanen hier offensichtluch sehr weh. Aber die Vollgeld-Initiative scheint ihnen egal.

So gab es bislang noch keinen einzigen Kommentar hier seitens der SNB Trolle.

Diese sind jetzt stumm wie Fische.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rico Meier und Marc Meyer. Woher nehmt ihr die Weisheit, dass Geld nicht aus dem NICHTS hergestellt wird, wenn die englische und die deutsche Bundesbank öffentlich zugegeben haben, dass sie das Geld aus dem NICHTS herstellen. Unverbesserliche Besserwisser!!!! – oder angestellt von der BankenLobby???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitat :

Marc Meyer Dr.

11. Oktober 2017 / 21:02

————————————————–

Ja Herr Dr. M Meyer…….

Es wäre ein Experiment….. richtig.

Was mich noch mehr beunruhigt ist aber folgendes.

Angesichts der „MEI“ also Massen-Einwanderungs-Initiative die vorsätzlich nicht umgesetzt wurde, ……..ob man das Vollgeld wirklich einführen würde.

Unsere Demokratie steckt in einer Krise und deswegen habe ich starke Zweifel.

–

In einer Zeit in der die JUSO darüber nachdenken darf den Rentnern ihr Stimmrecht zu halbieren und dafür die 16 Jährigen samt den Ausländern abstimmen zu lassen, ist alles möglich.

Wir alle wissen warum sie das tun wollen, denn Junge Menschen haben wenig Horizont und sind für Ideen empfänglicher, darum lieben die Sozis die Jungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Carlos Schenkel

Die Bank of England und die Deutsche Bundesbank haben abgeschrieben aber nicht verstanden.

Ich hatte geschrieben, dass Geld bei jeder Kreditvergabe neu entsteht. Ich hatte aber auch geschrieben, dass es immer eine entsprechende Gegenbuchung braucht.

Den letzten Satz haben sie vergessen abzuschreiben.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@SNB Trolle

Ich vermisse hier die SNB Trolle!

Wo sind diese Professoren der SNB? Zu meinem Tex „Die SNB verdirbt unsere Jugend“ haben sie sich hunderte Male gemeldet und alles verdreht.

Und hier zu dieser widersprüchlichen Vollgeld-Illusion noch nicht ein einziges Mal.

Ich sag ja: Vollgeldler und SNB sind im selben Spital krank.

Die SNB ist der Initiative nicht gewachsen.

Schade – denn diese ist gefährlich. Aber da schlafen die Gelehrten in der SNB Direktion und im SNB Bankrat.

Der Marc Meyer scheint für sie das viel grössere Problem zu sein.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Herr Meyer Marc

Sie schreiben hier einen Text ohne jegliche Argumente.

Einfach zu sagen, die Initiative ist gefährlich ist keine ernstzunehmende Aussage.

Nehmen Sie sich an der eigenen Nase und zeigen Sie Fakten auf, was genau diese Initiative so gefährlich macht.

Das wäre ein wirklicher Beitrag.

Ihr Text beinhaltet leider nur Anschuldigungen und keine Argumente.

Schade.

Linus Heeb

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Meyer…….

–

natürlich das anerkennen wir auch.

Wir alle lesen ihr Artikel sehr gerne und pflichten ihnen zu.

–

Aber ……was wir jetzt haben ist gefährlich, was kommt vielleicht auch.

Nur, sonst etwas was eine Veränderung bringen könnte ist nirgends in Sicht.

Jordans Politik ist die eines Hasardeurs, da können wir uns genauso gut erlauben noch ein Experiment zu wagen.

Viel schlimmer kann es kaum werden.

– Das Bedürfnis für eine Veränderung ist unbestritten gross.

Obs die Vollgeldler schaffen …… ich denke Nein.

Das Thema ist für Herr und Frau Schweizer einfach zu trocken zu schwer verständlich, ja die haben keine Ahnung was Geld ist.

Bisher hat ein echte Diskussion nicht stattgefunden, ausser von der Seite der Vollgeldler, die machen das dafür sehr gut, sind in vielen Städten präsent, machen Infoabende usw.

Nicht viele Initiativen werden so gut begleitet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zukunft des Geldes sind Kryptowährungen. Vollgeld ist überholt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vollgeld kann auch in Form von Kryptowährungen von der Nationalbank herausgegeben werden. Vollgeld bedeutet das, was wir alle als Geld ansehen, echte Schweizer Franken, die von der Nationalbank herausgegeben werden. Auf diese wird niemand verzichten wollen. Mit der Vollgeld-Initiative bekommt die SNB die Möglichkeit, auch Buchgeld in Umlauf zu bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir reden hier über Geld, und dann so ein Kommentar.

Kryptowährungen sind bislang nur Luft, 00000 und ein paar andere Zahlen im Handy, aber kein Geld, keine Deckung kein einklagbarer Wert, keine Rechtssicherheit, keine Deckung nichts…….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gegenwert der digitalen Währungen, Rechenleistung bez Hardware, ökonomisch und ökologisch absolut unsinnig. Also nicht lanfristig gedacht! Dagegen ist das elektroinische Vollgeld echt und durch die SNB garantiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Mayer:

Eben genau nicht!

Vollgeld ist gemäss meinem Verständnis eine echte Währung, die einen realen Wert repräsentiert. Also bspw. eine Silber- oder Goldmünze, oder Notengeld, das durch bspw. Gold oder einen anderen realen Wert gedeckt ist.

Unser „echte“ Schweizer Franken wie sie schreiben, besteht zu weit über 90% aus Giralgeld (reines Schuldgeld ohne jegliche Deckung, das primär durch Geschäftsbanken aus dem Nichts erzeugt wird) und etwas Noten- und Münzgeld (das die Nationalbank/SwissMint emissioniert), dessen Golddeckung auf „Befehl“ von oben ebenfalls aufgegeben werden musste, als Bedingung dafür, dass die CH damals dem IWF beitreten konnte. Der echte Schweizer Franken wie Sie ihn nennen besteht also hauptsächlich aus Luft…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mayer: Ein Krypto-Franken von der SNB genügt tatsächlich. Vollgeld ist überholt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Heinz

Vollgeld ist ein Prinzip und keine Geldform. Dein Einwand „Kryptowährungen“ ist darum nicht zum Thema.

Jedes Geld in jeder Form, das von der SNB geschaffen ist, ist Vollgeld. das kann auch Krytowährung sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wird wohl Kryptowährung – in den Wolken – nach einem EMP und ohne Strom funktionieren?

Nach gesundem Menschenverstand wird Kryptowährung NICHT besser abschließen als wertloses, bedrucktes Papier, wie z.B. unsere Währung!

Unsere Währung ist KEIN Geld, nur Silber (argent) und Gold sind Geld!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Artikel im Inside Paradeplatz hat mir ein paar Antworten gegeben, die bisher noch offen standen. Ich finde Vollgeld genau die richtige Medizin für unser Finanz-System. Zuerst für die Schweiz – später werden andere mit etwas Ähnlichem folgen. Zum Beispiel Schweden, weil sie das Bargeld abschaffen und den privaten Banken nicht die gesamte Geldschhöpfung überlassen dürfen, danach vielleicht Island und weitere. Einige Herren, welche hier ihre Kommentare schon eingebracht haben, sind offensichtlich nur daran interessiert, die bisher ergiebigen Pfründe weiter zu erhalten. Dass ein Systemwechsel etwas Gutes bringen kann, ist ausserhalb ihrer sichtweise, weil sie dauernd auf ihr Portfolio schielen, ob da wohl noch ein paar kurzfristige Gewinne zu holen wären. Und es stimmt mit Vollgeld wird das Investment-Banking mit Schweizerfranken schwächeln. Immerhin bleiben noch die Dollars, der Euro, der Yen. Naja wir wissen natürlich dass diese Währungen eine immense Überproduktion von Einheiten entstehen liessen, sind also langfristig leider etwas unsichere Anlagen.

Ich finde aber macht doch erst mal ein bisschen Ordnung mit Euren Argumenten. Diese stützen sich auf zu alten Geld-Theorien und leider auch auf solche, die sich schon immer widersprochen haben, weil sie keine gültigen Axiome aufbauen konnten. Viele Experimente sind mit diesen Theorien jetzt grad am laufen – zB die von Draghi – mit eher Pleiten-Ausgang für den Staat rsb EZB. Aber die Grossbanken können sicher damit noch zusätzliche Gewinne realisieren. Für sie ist der Staat ja egal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich, aber sie hat auch Nachteile.

Denn die Schweiz wurde gerade auch mit den Banken gross und Wohlhabend.

Aber wenn ich sehe wie unsere Politik ständig versagt, jeder Erpressung aus dem Ausland nachgibt, den Bankenplatz schon nachhaltig geschädigt hat…….

–

……..ja dann können wir uns auch noch das Experiment Vollgeld erlauben.

–

Ich sehe was Dr. Marc Meyer sagt, und das macht mich skeptisch.

Nur ist keine andere Lösung in Sicht.

–

Schade das wir die Goldinitiative damals nicht angenommen haben, auch sie hätte schon einige Auswüchse beendet.

Deren Lösungsansatz wäre mir lieber gewesen, der hätte auch die unselige SNB Politik in Sachen Eurostützung beendet.

Den Franken mit einer Teildeckung aus Gold, das wäre das beste gewesen und auf Experimente hätte man sich so nicht einlassen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Carlos Schenkel

Die „Antiphatie“ hat Null und Nichts mit Pfrundwirtschaft zu tun. Falls Du das monetäre System ganz grundsätzlich verstehen würdest, wäre auch Dir der Unterschied vom aktuellen System (manchmal besser, manchmal schlechter funktionierend) zur Vollgeldträumerei augenfällig. In der SNB-Bilanz steht für jeden ausstehenden Franken (ob Note oder Guthaben) ein ultimativer Gegenwert hauptsächlich in Devisenanlagen dagegen. Die Vollgelder hingegen wollen Geld SCHULDLOS emittieren; etwas ohne Gegenwert ist für mich schlicht und einfach wertlos!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario:

Dein „Gegenwert“ in der SNB-Bilanz ist eben nichts wert, denn niemand hat ein Anrecht darauf. Eine Hunderternote kann nur gegen eine andere eingetauscht werden, nicht aber gegen Aktivpositionen der SNB. Insofern haben wir bereits heute „Leergeld“. Es unterscheidet sich rechtlich und wirtschaftlich in dieser Beziehung nicht von schuldlos emittiertem Vollgeld.

Was ist denn eigentlich der Wert des Geldes? Das, was man sich damit kaufen kann. Das funktioniert genau so lange, als eine grosse Anzahl an Wirtschaftsakteuren dieses Geld als Zahlungsmittel akzeptiert. Der Wert des Geldes ist also eine Funktion von Vertrauen und Wirtschaftskraft. Nichts anderes.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Martina

Kurz und bündig; Du hast aber auch schon bemerkt, dass jede Hunderternote jederzeit gegen ein anderes Gut (nach freier Wahl) eingetauscht werden kann? Dieser Umstand macht den Schweizer Franken auch dementsprechend wertvoll; ich zweifle mal schwer daran, dass bei einem schuldfreien Vollgeldsystem dieses Vertrauen auf nachhaltiger Basis fortgesetzt werden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Martina

Eine Banknote kann gegen Giroguthaben eingetauscht werden und Giroguthaben gehen Vermögen der SNB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die vielen Kommentare erstaunen mich sehr. Banken sind doch Dienstleister, die die Wirtschaft mit Krediten versorgen, Vermögen und Spareinlagen verwalten und Zahlungen durchführen. Dafür braucht die Gesellschaft Banken. Alles andere, was Banken auch noch tun, braucht weder die Realwirtschaft, noch der einzelne Mensch.

Wer daher glaubt, dass eine nötige Korrektur, wie sie die Vollgeld-Initiative zur Diskussion stellt im internationalen Verkehr zu einem Handlungsbedarf führen wird, hat meiner Meinung nach sicherlich recht, doch davor brauchen wir uns überhaupt nicht zu fürchten, denn die Banken werden diese, ihre Probleme, zu lösen wissen.

Genau so wenig wie sich die Schweizer 1848 gefürchtet haben als der Bund das Monopol der Münzenherstellung schuf, hatten die Schweizer 1891 Angst, als sie auf drängen des Bundesrates, mit Unterstützung der Neuen Zürcher Zeitung dem Bundesmonopol der Banknotenherstellung zustimmten und wir Schweizerinnen und Schweizer werden auch 2018 keine Angst haben, wenn wir dem Monopol des Bundes zur Herstellung auch des Giral- Buch- oder auch elektronischen Gelden zustimmen werden.

Ja, ich denke es ist geradezu zwingend dies zu tun, um angesichts all der neu entstehenden elektronischen Währungen die Transparenz weiterhin zu gewährleisten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja das stimmt…..an sich.

Aber der Staat ist in nahezu allem der denkbar schlechteste Verwalter den man sich vorstellen kann.

Er hat die Krise von 2008 mit Untätigkeit, nicht erkennen, nicht verstehen und nicht lösen mit verursacht.

Warum sollten wir ihm hier also vertrauen. Der Staat ist vor allem Mauch seine Beamtenschaft und die strebt immer nach mehr, mehr Macht, mehr Gesetzen,. und immer auch mehr Geld.

Trotzdem werde ich mit Ja stimmen, denn so kann es nicht weiter gehen.

Generell aber würde ich die Nationalbank lieber auflösen und einige andere Ministerien gleich mit.

Den Staat sollte man um mindestens 50% reduzieren, die Beamtenschaft entlassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die rationalen Vorteile für ein Vollgeld-System sind für alle Bürger absolut offensichtlich.

Dass Politik und Wirtschaft fast geschlossen dagegen antreten zeigt, dass es in dieser Frage nur ums Geld geht, um den Vorteil, den die privaten Banken heute haben und den sie nicht hergeben wollen.

Ich hoffe, dass die Bürger dieses Spiel durchschauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist doch keine Argumentation. Welches sind denn die „offensichtlichen“ Vorteile einer schuldlosen Währung??? Man sieht ja gerade beim Bitcoin eindrücklich, welche Spekulationswirren eine solche Konstruktion auslöst. Ich will kein Wertmassstab, welcher derart volatil ist. Du schon?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Thomas Mayer,

Sie schreiben Zitat:

„Den Unterschied zwischen echten und unechtem Geld merkt man sofort bei einer grösseren Bankenkrise. In Griechenland oder Zypern sind Beispiele wie man über Nacht kein Bargeld mehr bekommt. Vollgeld heisst, dass das Geld auf dem Konto zu elektronischem Bargeld wird.“

Zitat:

Hiesse das die Geschäftsbanken dieses „elektronische Bargeld“ auch fortan selber herstellen dürfen? Beispiel: Eine Geschäftsbank geht Pleite, weil die Kunden Bargeld (kann nur von der SNB emittiert werden) abheben wollen. Die Geschäftsbanken können im derzeitigen System lediglich Kredite produzieren. Das ist der Grund, weshalb Banken ein Liquiditätsmanagement betreiben müssen, welches dafür sorgt, dass sie ihren Zahlungsverpflichtungen jederzeit nachkommen können. Wäre das in einem Vollgeldsystem anders? Diese Frage – wie andere auch – insbesondere in den Übergangsbestimmungen des Initiative-Text sollten geklärt werden.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@KMU & AHV-Rentner. Nein die Geschäftsbank muss den Betrag bei der emitierenden NSB anfordern und dann weitergeben. Der Unterschied ist, dass der Betrag dann bei der SNB eingeschrieben (und also sicher) ist – und nicht verloren geht bei der Pleite der Geschäftsbank, welche es nur in ihre eigene Bilanz in die Aktiven und Passiven geschrieben hätte. Das Liquiditäts-Management entfällt bei Vollgeld, weil es das System der 2,5% Reserven nicht mehr gibt. Viele Ihrer Fragen sind ausführlich erklärt auf der VGI-Website unter Fragen und Antworten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi@Charlos Schenkel,

Besten Dank. Vorweg: Ich bin weder dafür, noch gegen Vollgeld. Ich möchte aber verstehen.

Wenn ich Sie richtig verstanden habe, läuft das Ganze als Garantie der SNB für sämtliche Sichtguthaben hinaus? Oder anders ausgedrückt: Die drohende Verkürzung der Bankbilanz-Passivseite soll durch eine neu einzubuchende Schuld in gleicher Höhe gegenüber der SNB ausgeglichen werden?. In der SNB Bilanz würde die Gegenbuchung auf der Aktivseite die neu hinzugebuchten Vollgeld Passiva aufwiegen?.

Oder noch anders: In einem Vollgeld-System erlangt die Bank nicht mehr die Vollrechtsinhaberschaft hinsichtlich Eigentum bei physischem Geld?

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Zeitpunkt für die Umstellung wäre heute also günstig.

Weiterer Vorteil für die Banken:

Sie hat Ihre Verbindlichkeiten nicht mehr gegenüber (bei Bankenkrisen nervösen) individuellen Herdentieren, sondern gegenüber einem verlässlichen Partner, der dem Gesamtinteresse des Landes verpflichtet ist.

Fazit: Heute kostet’s nichts und kommt morgen die Krise, ist deutlich angenehmer für die Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der einzige Troll hier heisst Markus Meyer!! 😀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja uns wissen Sie wer der einzige Dummkopf hier ist ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Initianten der Vollgeldinitiative haben erkannt, dass unser globales Schuldgeldsystem in den Abgrund führt, und deshalb die Initiative lanciert.

Die Idee, den Geldschöpfungsprozess aus dem Nichts, den Geschäftsbanken wieder zu entreissen, ist ja grundsätzlich zu befürworten, führt er doch zu massivsten Verwerfungen und einer unidirektionalen Umschichtung des Kapitals von fleissig nach reich. Die Problematik ist die, dass die weiteren Grundpfeiler, auf denen unser Geldsystem stabil, nachhaltig und unumwerflich ruhen sollte, ebenfalls nicht tragfähig sind. Einen einzelnen Grundpfeiler im System zu stabilisieren, führt leider nicht zum Erfolg, resp. zur Nachhaltig- und Beständigkeit unseres Geldsystems, es wird auch mit der Umsetzung des Vollgeldes scheitern…

Auch wenn möglicherweise viele Leser und Kommentatoren auf IP das nicht gerne hören, ist eine der Hauptproblematiken unseres Geldsystems – neben der Geldschöpfung aus dem Nichts – das ihm angehaftete Zinseszinssystem. Bitte einmal die entsprechende Exponentialfunktion dessen verinnerlichen, das rollt einem die Zehennägel zurück! Es ist kein Zufall, dass ein Zinseszinssystem in bestimmten Kulturkreisen verboten ist, und auch in der Vergangenheit unseres Kulturkreises verpönt und verboten war.

Was diese beiden „Pfeiler“ für direkte Auswirkungen haben, erkennt man am besten an einem einfachen Beispiel auf der grünen Wiese:

3 neu gegründete Firmen möchten ein neues Business starten. Jede der 3 Firmen geht zur Bank XY und lässt sich einen Kredit von CHF 1000.- über eine Laufzeit von 1 Jahr geben. Die Bank erschafft diese CHF 3000.- aus dem Nichts* durch eine simple Bilanzverlängerung; das Geld war vorher noch nicht da! Selbstverständlich will die Bank für Ihre Dienstleistung entschädigt werden und verlangt von den 3 Firmen 5 % Zinsen. Dies bedeutet dass jede der 3 Firmen nach Ablauf des Jahres der Bank CHF 1050.- schuldet. Das macht insgesamt CHF 3150.-. Geschöpft wurden jedoch nur total CHF 3‘000.-! Dies führt gezwungener Massen dazu, dass die fehlenden CHF 150.- durch wirtschaftliche oder illegale Tätigkeit einer oder zwei der drei Firmen direkt weggenommen werden muss, damit die eigene Firma die Schulden bei der Bank begleichen kann. Das bedeutet dass mindestens eine der drei Firmen Konkurs gehen oder den Kredit erhöhen/verlängern muss! Das Konkurrenzdenken und gegeneinander Arbeiten ist also eine Systembedingte Notwendigkeit, da das Geld für die Zinszahlungen nie geschöpft wurde und dadurch dann im Umlauf fehlt. Ein System auf Basis Kooperation wäre dabei doch viel viel sinnvoller und allgemeindienlicher. Dass Konkurrenz Entwicklung und Innovation fördern soll, lässt sich an unzähligen Beispielen widerlegen. Uns wird immer erzählt wie wichtig die Kreditvergabe durch Banken sein soll für die Wirtschaft und deren Wachstum, genau betrachtet bewirkt Kreditvergabe nach heutiger Praxis genau das Gegenteil, wie dieses Beispiel hier zeigt. Diese Situation wiederum macht ein immerwährendes Wirtschaftswachstum erforderlich, damit dieses Schneeballsystem 1. nicht auffällt und 2. nicht in sich zusammenbricht! Wiedernatürlicher und asozialer geht’s wohl kaum…

Menschen die nur schwarz und weiss denken, sehen in der Kritik an diesen verlogenen Finanz-Grundpfeilern natürlich wieder Sozialismus pur – NEIN!!! Das hat mit Sozialismus überhaupt nichts zu tun. Es geht lediglich darum, ein gerechtes, soziales System zu erschaffen, in dem alle Beteiligten die gleichen Chancen haben und in dem miteinander statt gegeneinander gearbeitet werden kann, das ist alles!

Das Kapital fliesst heute global immer nur in eine Richtung und konzentriert sich da auf ganz wenige, riesengrosse Kapitalsammelbecken. Diese sind so enorm gross, dass die Verwalter gar nicht mehr wissen wo sie überhaupt alles investieren sollen. Gleichzeitig stehen diesen gewaltigen Vermögen eine weltweite Verschuldung von inzwischen über 230 Billionen (!) US$ gegenüber – wahrscheinlich noch viel mehr. Wer kann hier einen tieferen Sinn darin erkennen…?

Wir lassen uns das alles von einer Finanzoligarchie aufzwingen und als alternativlos erklären und vergessen dabei, dass es durchaus schon Geldsysteme in der Vergangenheit gab, die tatsächlich der Allgemeinheit dienlich waren und nicht nur ein paar ganz wenigen Superreichen, die anhand des Systems die Allgemeinheit unterdrückt und ausbeutet.

Meine persönliche Meinung ist die, dass der grösste Teil der Finanzwirtschaft komplett überflüssig ist, das sie nur der Kapitalverteilung von fleissig nach reich dient. Anderer Leute Geld gassi führen bringt die Welt aus intellektueller und schöpferischer Sicht nicht wirklich weiter. All diese „sinnlosen“ Finanzjobs könnte man in viel sinnvollere und intelligentere Funktionen umwandeln, in denen dann die „Betroffenen“ auch richtig aufblühen und neue Ideen entwickeln können, die für die Menschen und deren Zusammenleben auch wirklich sinnvoll wären und die Menschheit als Ganzes weiterbringen würde.

Die allgegenwärtige Angst (vor Armut, Jobverlust, Verzicht, Randständigkeit, Diffamierungen, etc. etc.) hindert uns daran, die Situation selbst in die Hand zu nehmen und in ein für alle Menschen erfreuliches und sinnvolles Zusammenleben zu wandeln. Wir legen uns viel lieber die Scheuklappen an und treiben das dekadente Spiel weiter bis zum globalen Zusammenbruch…

*aus dem Nichts ist genau genommen nicht ganz korrekt; ich erläutere das in meinem Standpunkt, den Herr Hässig vor ein paar Tagen mal auf IP veröffentlichen wollte – vielleicht hat er inzwischen auch kalte Füsse gekriegt…;-)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Jede der 3 Firmen geht zur Bank XY und lässt sich einen Kredit von CHF 1000.- über eine Laufzeit von 1 Jahr geben. Die Bank erschafft diese CHF 3000.- aus dem Nichts* durch eine simple Bilanzverlängerung; das Geld war vorher noch nicht da! “

Bitte hör doch endlich auf! Keine Bank kann irgendwelche Kredite ohne entsprende Passivgegenposten sprechen oder auszahlen (eine einseitige Bilanzverlängerung entspräche genau das Vollgeldsystem)!

Wenn Du das nicht begreifen willst, bist Du bei den Vollgeldlern genau an der richtigen Stelle, leider!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario:

Ok, gehen wir etwas tiefer in die Details:

Die Geschäftsbank vergibt einem Kunden einen Kredit und erzeugt damit neues Geld, indem Sie anhand des Buchungssatzes „Verbindlichkeit an Forderung“ eine Bilanzverlängerung erzeugt. Dieses Geld, das dadurch dem Kunden auf sein Konto gutgeschrieben wird, ist nicht Geld von anderen Anlegern, auch kein Eigenkapital der Bank, sondern es entsteht durch den Buchungssatz neu. Einverstanden? Um dieses Spiel nicht ins Unermessliche ausufern zu lassen, gibt es bestimmte Rahmenbedingungen.

Eine davon ist der Mindestreservesatz, also ein bestimmter prozentualer Anteil der vergebenen Kredite, der von der Geschäftsbank bei der Nationalbank hinterlegt werden muss. Woraus besteht denn dieser prozentuale Anteil? Nun, typischerweise sind dies Staatsanleihen, oder bspw. Schuldgeld das eine andere Geschäftsbank erzeugt hat (Thema Interbanking). Es werden also Schuldscheine mit Schuldscheinen gedeckt! Ich würde das als reinen Zirkelschluss bezeichnen, vollkommen Substanzlos!

Ein weiterer Rahmen stellt die Eigenkapitalquote dar, die von der Geschäftsbank nicht unterschritten werden sollte. Das Eigenkapital besteht natürlich wiederum aus Schuldscheinen.

Die Geldschöpfung aus dem Nichts, da gebe ich Dir recht, ist daher nicht unendlich, aber nahezu! Das ist alles Luft.

Auch jeder Besitzer einer Kreditkarte erzeugt durch deren Verwendung Geld aus dem Nichts.

Bis dahin muss ich somit Deiner Meinung wiedersprechen.

Du hast möglicherweise die Fussnote zum Stern bei „aus dem Nichts*“ übersehen. Denn es gibt noch eine weitere Ebene im Geldsystem, die BIZ.

Unter Einbezug dieser Ebene, auf die ich im Moment nicht näher eingehen möchte, muss ich Deiner Meinung – wenn auch aus völlig anderen Grüden – teilweise zustimmen.

Im weiteren lässt Du die Verwerfungen, die das Zinssystem erzeugt, in Deiner Argumentation vollumfänglich weg!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Visionär

„Verbindlichkeit an Forderung“???

Grundkurs in Buchhaltung; entweder wird ein Kredit als Aktivtausch (ohne irgendwelche Bilanzverlängerung) verbucht oder eben als Darlehen an Forderung, dann handelt es sich um ein direktes Treuhanddarlehen, welches ebenfalls nicht (zumindest nicht aus der Sicht der Bank) geldmengenwirksam ist. Nochmals, solange keine „Forderung“ (Passivgeld) eingezahlt wird, verlängert sich auch keine Bankbilanz!!!

Diese simplen Grundsätze waren, sind und bleiben Tatsache und ändern sich auch mit einer seitenlangen verwundenen Argumentation nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Mayer

Sie schreiben:“…wie Geld bei der Nationalbank verbucht wird, ist eine nachrangige Frage.“

Ich denke ich bin im falschen Film.

Nur die Vollgeldler und die anonymen Trolle der SNB schreiben solchen Unsinn.

Ist es Ihnen auch nachrangig, ob ihr Lohn am Ende des Monats gutgeschrieben oder belastet wird?

Ziehen Sie Ihre unsinnige Initiarive zurück.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Leserinnen und Leser

Herr Thomas Mayer, der Chefideologe det Vollgeldler schreibt also, es sei nachrangig, wie die SNB Vollgeld verbuche.

Das heisst: Die Vollgeldler wissen heute noch nicht, ob Vollgeld links oder rechts verbucht wird.

Deshalb schreiben sie einmal links und dann wieder

Diese Initiative kann man nicht Ernst nehmen.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Mayer…………….

–

So lange dieser Punkt der Geldthorie nicht allgemeingültig geklärt ist, können sie von den „Vollgeldlern“ auch nicht verlangen das sie das in ihrem Sinne richtig darstellen, handhaben.

–

Der Fehler bleibt bei allem bestehen was mit Geld zu tun hart, bis er geklärt ist.

Ich denke Sie haben es richtig erkannt, so oft ich mir ihren Standpunkt durch den Kopf gehen lasse, muss ich ihnen zustimmen.

Ihr Standpunkt wird sich durchsetzen ………… müssen.

–

Mit dem Fehler leben wir nun mal bis auf weiteres, bleibt immer noch die Frage ob die Initiative etwas verbessern würde ?

–

Ihr Argument das Geldausgabe als Vollgeld …….. „Schuldlos ermitiert“ werden soll, schreckt mich jedoch ganz klar. „Kommunismus sei das“ sagen Sie dazu,

Ja da haben sie leider recht.

Nun ja, ich sehe, ich werde mich damit noch beschäftigen müssen.

Gut wird das hier auch diskutiert.

——————————————————————-

–

Zitat Visionär :

„Die Idee, den Geldschöpfungsprozess aus dem Nichts, den Geschäftsbanken wieder zu entreissen, ist ja grundsätzlich zu befürworten, führt er doch zu massivsten Verwerfungen und einer unidirektionalen Umschichtung des Kapitals von fleissig nach reich. Die Problematik ist die, dass die weiteren Grundpfeiler, auf denen unser Geldsystem stabil, nachhaltig und unumwerflich ruhen sollte, ebenfalls nicht tragfähig sind. Einen einzelnen Grundpfeiler im System zu stabilisieren, führt leider nicht zum Erfolg, resp. zur Nachhaltig- und Beständigkeit unseres Geldsystems, es wird auch mit der Umsetzung des Vollgeldes scheitern…

——————————————————————

–

Sehr guter Kommentar.

Über das habe ich mir oft Gedanken gemacht.

Dir Frage ob man der SNB ein „Vollgeld“ überhaupt in die Hände legen darf, treibt mich um.

Ebenso das dieses neue Vollgeld auch nur Papier ohne Deckung wäre und also die SNB die Geldmenge eben doch extrem erhöhen könnte. Es bliebe immer noch Platz für allerhand Unfug.

–

Die SNB fährt uns in den Abgrund und wir wollen der SNB mit „Vollgeld“ nochmals das Vertrauen aussprechen ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Der Punkt ist geklärt.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man sich vorstellt, dass alle Währung, die nicht mit Gold hinterlegt waren, in den letzten 4000 Jahren zu Null gegangen sind. Alle zu Null.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blöderweise sind allermeisten – zumindest teilweise – mit Gold unterlegt 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ausschnitt aus einer Telefonkonferenz:

Sergio: Wir müssen unbedingt etwas unternehmen, sonst schwimmen uns die Felle davon.

TJ: ja, unbedingt, sonst fliegt der ganze Geldschöpfungsschwindel noch auf.

Ueli: nun gut, machen wir das was wir immer tun: entweder wir torpedieren die Initiative mit einem Gegenvorschlag, der nicht abgelehnt werden kann, oder wir unterwandern politisch die Initiative und lassen uns darauf ein, dass Giralgeld mit Notengeld gleichgesetzt wird.

TJ: ja genau, wenn Giralgeld gesetzliches Zahlungsmittel wird wie Bargeld, können wir das leidige Bargeld endlich abschaffen und hätten diesen Klotz nicht mehr am Bein.

Ueli: ich muss das allerdings zuerst noch von Doris und Johann absegnen lassen…

Sergio: wunderbar, da kommt ja ein richtiger Geldsegen auf uns zu, ich muss unbedingt eine Gehaltserhöhung genehmigen lassen…

Ueli: ja, und wir können jeden einzelnen Bürger endlich von A – Z überwachen und kontrollieren, und wenn nötig oder verdächtig, den Geldhahn einfach zudrehen :-).

Namensübereinstimmungen mit real existierenden Personen sind rein zufällig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ha ha hahahahaha…..

–

Super….(((-:

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wäre dieser alternative Vorschlag: Banken garantierten die ersten Fr. 70’000 jedes Kunden, indem sie den Kunden Pfänder gäben. Die Pfänder müssten gut sein, und es würde ein Sicherheitsabschlag von min. 30 Prozent gemacht. Banken müssten also gute Pfänder im Wert von Fr. 100’000 für ein Guthaben von Fr. 70’000 bieten. Im Fall einer Pleite der Bank blieben die Pfänder bei den zusammengerechneten ersten Fr. 70’000 aller Bankkunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solche und ähnliche Konstrukte gibts natürlich (z.B. COSI etc.) bereits. Als Kunde musst Du einfach dann auch bereit sein, den entsprechenden Preis dafür zu bezahlen! Für die Bank ist es ein einfaches, solche Sicherungen zu erstellen; nur sind die natürlich nicht gratis zu haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Martina

Eine Hunderternote kann gegen Giroguthaben eingetauscht werden und Giroguthaben können gehen Vermögen der SNB eingetauscht werden.

Die Vollgeldler machen denselben Fehler wie die SNB.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Marc Meyer Dr.:

Jetzt muss ich eine Lanze brechen für Martina, denn Sie hat die Situation genau richtig geschildert.

1. nur Menschen die das System nicht verstanden haben, wechseln im Kriesenfalls Notegeld gegen Girogeld ein, denn Notengeld (und Münzen) sind noch immer einziges, gesetzliches Zahlungsmittel. Die SNB muss und wird also überhaupt kein Giral-Schuldgeld entgegennehmen. Und täte sie es trotzdem, was erhalten Sie im Gegenzug? Genau, wieder Schuldscheine, denn Gold ist im Verhältnis zum BIP praktisch keines mehr da!

2. Sie versuchen die Welt anhand der Doppelten Buchhaltung zu erklären. Das kann aus folgenden Gründen nicht funktionieren:

Die Doppelte Buchhaltung wurde mal angeblich erfunden, um Kapitalflüsse und -Verhältnisse in einem Unternehmen oder einer Volkswirtschaft abzubilden. In Tat und Wahrheit dient sie dazu, genau diese zu verschleiern. Beispiel gefällig? Jedes Namhafte Unternehmen kreiert mindestens 3 Bilanzen/Erfolgsrechnungen: eine für den VR, eine für die Öffentlichkeit und eine für das Steueramt. Welche der drei spiegelt nun die tatsächlichen Verhältnisse wieder? Richtig, keine! Sie scheitern somit mit dem Versuch das Pferd von hinten aufzusatteln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Visionär

Die SNB kaufte ihre 700 Milliarden Devisen mit Darlehen der Banken in entsprechender Höhe.

Die Banken haben das Recht, ihre Forderungen gegenüber der SNB auf Sicht, d.h. sofort geltend zu machen.

Die SNB muss dann Vermögen liefern.

Hätten Martina, Thomas Jordan und Sie Visionär Recht, so könnten die Zentralbanken ihre Bilanzen nie mehr abbauen.

Nie mehr.

Ich weiss, dass es verschiedene Bilsnzen gibt. Aktiven bleiben aber Aktiven und Passive bleiben Passiven.

Die Vollgeldler verwechseln aber die beiden Seiten wie SNB Chef Jordan auch.

Schade.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Vollgeldler

Ihr wisst ja nicht einmal, wie man Vollgeld verbucht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Um es vorweg zu sagen, ich halte das Vollgeldmodell für einen Rückschritt, der die Sache nur unnötig verkompliziert und auf die wahre Problematik gar nicht eingeht. Es ist jedoch müssig sich nun darüber zu streiten. Die Vollgeldinitiative wird keinen Erfolg haben. Die Mächtigen mit ihrer ganzen Mediengewalt wollen es nicht und deshalb wird es auch kein Vollgeld geben. So weit geht die tolle Demokratie dann doch nicht.

Damit aber die ganze Mühe nicht umsonst war, hier ein Vorschlag an die Freunde des Vollgeldes: Grob geschätzt liegt die Anzahl der Vollgeldbefürworter in der Schweiz (fast) im Millionenbereich. Wenn nun alle dieser Befürworter ihre Konten bei den kommerziellen Banken kündigen würden und dafür Genossen bei einer kleinen Genossenschaftsbank werden, dann käme dabei tatsächlich eine wirkungsvolle Macht zustande. Wenn also alle Befürworter bei der selben Genossenschaftsbank (in ‚Bünzliwyl‘ oder so) als Genosse ein Konto halten und untereinander vereinbaren, dass sie von diesen Konten so wenig wie möglich an andere Banken überweisen und dass alle Genossen ein Einspruchsrecht bei der Vergabe von grösseren Krediten haben, dann wäre das wirklich eine sichere Sache. Sicherer als alles andere.