Die Märkte erleben ihre dramatischsten Tage seit Jahren. In Davos am Weltwirtschafts-Forum waren die Aktien noch auf Rekordstände hochgeschossen.

Das war vor 2 Wochen. Dann wechselte der Vorsitz der US-Notenbank Fed, und wie auf Knopfdruck gings in freien Fall über. Von seinem Höchst Ende Januar hat der Dow Jones fast 10 Prozent verloren.

Nur: Damit liegt der Leitindex immer noch 20 Prozent höher als Anfang Februar 2017. Und damals wiederum lag er 25 Prozent höher als am 1. Februar im 2016.

What Goes Up Must Come Down, lautet ein berühmter Spruch. Die Frage lautet nun: Wie weit nach unten geht die Reise an den Börsen?

Noch am Dienstag hatten viele auf eine schnelle Erholung nach zwei Horrortagen am Freitag vor einer Woche und am Montag gehofft.

„Fundamentale Faktoren bleiben positiv“ schrieb beispielsweise die FuW in ihrer Mittwochsausgabe nach dem ersten 4-stelligen Punkte-Crash diese Woche im Dow Jones. Die über 1’100 Punkte vom Montag bedeuteten Rekordminus in Punkten.

Prozentmässig betrug der Fall fast 5%. Bei 7 Prozent ist Schluss, dann kommt der Circuit Breaker: Die Behörden schalten den Handel aus.

Der UBS-Chefökonom Paul Donovan wurde in der Story zitiert: „Ruhe bewahren ist oberstes Gebot. Wir sehen keine Anzeichen, dass fundamentale Gründe hinter dem Rutsch stehen“.

Wirklich?

Weiter ging’s. „This is a buying opportunity. The fundamentals are strong“, war die Meinung, die man am meisten auf CNBC und Bloomberg hörte.

Am Donnerstag ist der Dow nach dem Montag zum zweiten Mal in einer Woche vierstellig abgestürzt. Wieder über 1’000 Punkte.

Gestern Freitag nach einem wilden Rodeo-Ritt von zunächst Plus 300 Punkten auf ein Minus von 500 dann wieder auf ein Plus von 500 Punkten, um bei plus 330 Tagesbilanz zu schliessen.

Immerhin.

Seit dem 26. Januar steht aber ein Minus von genau 2’426 Punkten zu Buche. Knapp noch einstelliger Prozent-Fall in 2 Wochen.

Da die amerikanischen Märkte ihren Tag endlich einmal nicht auf dem Tiefststand beendeten, ging auf dem Sender CNBC schon fast wieder die Feierlaune um.

„This is very encouraging“, sagte Bob Pisani gestern Abend vom Trading Floor. Es seien wieder Kaufinteressenten im Markt.

Ein Blick auf die Wochenperformance zeigt, dass es sich womöglich eher um das Prinzip Hoffnung handelt. Die Höchststände von Ende Januar sind jedenfalls weit entfernt.

Und plötzlich ist man im Minus für das Jahr … (Quelle: Google Finance)

Unabhängig von Tagesbewegungen gibt es ein fundamentales Problem im System: Die zu hohe Verschuldung.

Es ist wie bei einem Kamel, das man mit Stroh belädt. Es geht es eine ganze Weile gut. Auch wenn die Last schon so schwer ist, dass das Kamel überhaupt nicht mehr laufen könnte, bleibt es wohl noch eine ganze Weile brav stehen und lässt sich weiterbeladen.

Sieht doch alles tiptop aus, könnte man meinen. Bis es unter der Last zusammenbricht. „The straw that broke the camel’s back.“

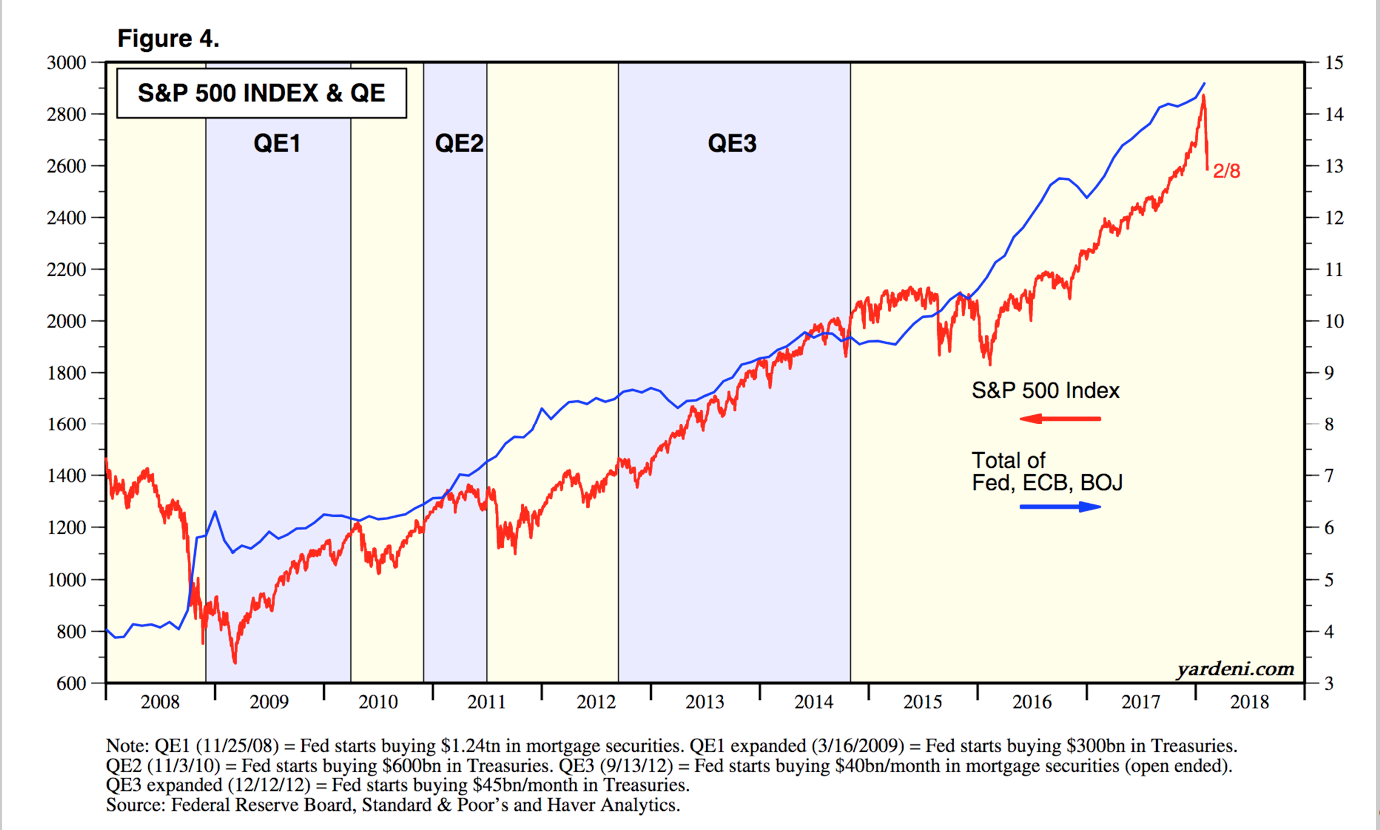

Seit 2009 fluten die Zentralbanken weltweit die Märkte, sie kaufen Vermögenswerte mit neu erschaffenem Geld. Drei der wichtigsten Player sind dabei die US-Notenbank Fed, die Bank of Japan und die Europäische Zentralbank EZB. Gemeinsam haben sie ihre Bilanzen auf fast 15 Billionen Dollar aufgebläht.

Und die Schweizerische Nationalbank SNB wies soeben 92 Milliarden Dollar in US-Aktien aus. Neuer Rekord.

Nach dem Ende des Quantitative Easings der amerikanischen Fed (QE3), also des Kaufens von Staatsschulden durch die eigene Notenbank, gaben die Japaner und Europäer stattdessen Gas.

In einer vernetzten Welt mit globalen Finanzinstitutionen und Investoren stört es kaum, woher das billige Geld kommt. Hauptsache es fliesst.

Bilanzen der drei grössten Zentralbanken im Vergleich zum S&P500 Index (Quelle: Yardeni Research)

Und bisher schien alles gut funktioniert zu haben. Also warum geht das nicht ewig so weiter? Und was hat sich in den letzten zwei Wochen geändert, dass plötzlich die amerikanischen Börsen um fast 10% in nur 2 Wochen abstürzen?

Es ist eine Kombination aus verschiedenen Faktoren der letzten Monate und Wochen. US-Präsident Donald Trump und die bestimmenden Republikaner haben – sozusagen als Weihnachtspäckli – am 23. Dezember 2017 ein grosses Steuerpaket praktisch komplett auf Pump beschlossen, was letztlich zu einem fiskalpolitischen Blutbad führen muss.

Einnahmen fallen weg, aber Ausgaben wurden keine gekürzt. Für das Fiskaljahr 2019, das im 2018 beginnt, ist alles in allem ein Haushaltsdefizit von über 6% vorgesehen – wohlgemerkt nicht in einem Krisenjahr, sondern im 10. Jahr der Markterholung nach dem Zusammenbruch der US-Bank Lehman Brothers.

Hier darf es aber nicht zu ungeplanten Steuerausfällen aufgrund weniger Wachstum oder gar einer Rezession kommen. Dieses Defizit bedeutet: Viel mehr Staatsanleihen müssen zusätzlich ausgegeben werden (mehr Angebot bedeutet tiefere Preise, was wiederum heisst, es muss ein höherer Coupon bezahlt werden).

Durch Bloomberg wurde am 10. Januar 2018 bekannt (und dann wieder dementiert, aber wo Rauch ist, ist normalerweise auch Feuer), dass China den Bestand ihrer amerikanischen Staatsanleihen überdenken und ihre existierenden, nach der Fälligkeit nicht erneuern wollen. Dies führt auch zu mehr Staatsanleihen auf dem Markt, denn die USA haben das Geld nicht, um es zurückzubezahlen. Sie müssen alte Schulden mit neuen Schulden tilgen.

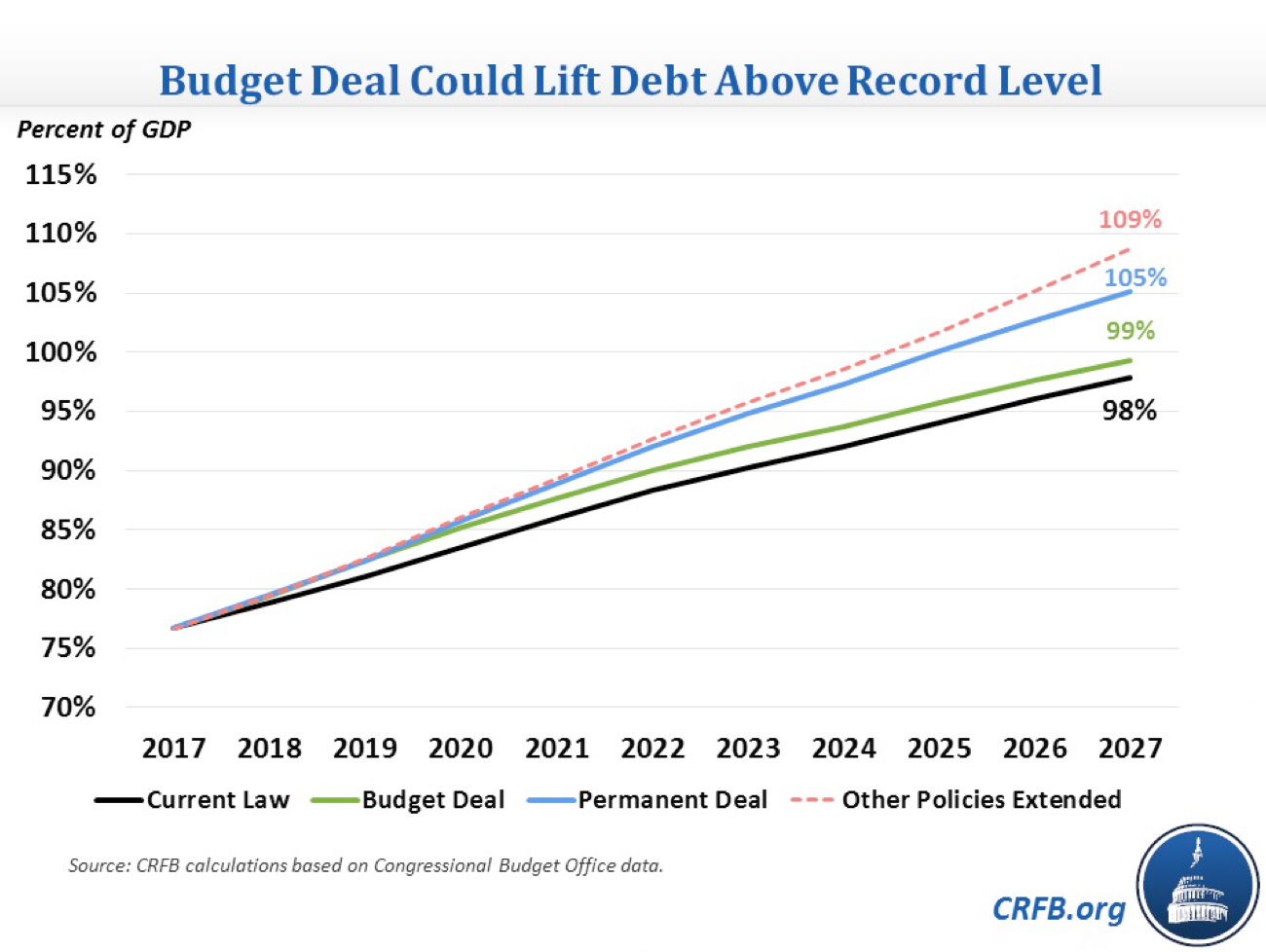

Ferner haben sich die Republikaner und die Demokraten dieser Tage auf eine von beiden Parteien getragene Lösung für den laufenden Betrieb geeinigt („Budget Deal“), die unter anderem auch diese „lästige“ Schuldenbremse für 2 Jahre aussetzen soll.

300 bis 400 Milliarden Dollar an zusätzlichen Ausgaben werden auch noch ins Budget fest eingebaut, was über die Jahre zu weiteren Billionen mehr Schulden für Amerika führt.

Die Haushaltsdisziplin war in den USA ohnehin schwach, nun wird sie völlig über Bord geworfen. Die zusätzlichen Schulden müssen selbstverständlich mittels Staatsanleihen aufgenommen werden. Noch mehr Schuldscheine, die gekauft werden wollen.

US-Staatsschulden werden explodieren. (Quelle: Comittee for a Responsible Federal Budget).

David Stockman, ehemaliger Budgetdirektor unter Ex-Präsident Ronald Reagan, warnt vor diesen überbordenden Schulden seit Jahren. Dies könne unmöglich ewig so weitergehen. Er wurde im Fernsehen zwar eingeladen, aber bisher meist belächelt oder heruntergeputzt.

Auch wenn Stockman mit seinen Crash-Prognosen um Jahre zu früh lag, liegt er inhaltlich völlig richtig und bekommt nun wohl bald recht.

In seinem neuesten Arktikel vom 8. Februar 2018 ist der überparteiliche „Deal“ genau beschrieben und warum dies zu einer Krise führen wird, die sich kaum jemand vorstellen kann.

Und schliesslich wurde vor Wochenfrist Janet Yellen verabschiedet. Just da schossen die Börsen erstmals in die Tiefe. Die Fed hat zwar bereits schon seit längerem angekündigt, nach fast 10 Jahren ihre Politik „normalisieren“ zu wollen, ihre Bilanz verkleinern zu wollen.

Aber was macht der neue Mann? Man kann Jerome Powell noch nicht gut einschätzen, wie auch Ex-Bankenprofessor Hans Geiger in einem Video ausführt. Der Fed Chair-Wechsel als der „Straw that broke the camel’s back“?

Die 4 Punkte (der Petrodollar könnte übrigens noch als fünfter genannt werden) haben eines gemeinsam: die Rendite auf die amerikanischen Staatsanleihen. Es dämmert wohl grossen Investoren langsam aber sicher, dass es hier ein Problem gibt. Wer soll den Amerikanern bitteschön das ganze Geld leihen?

Die Zinsen müssten dafür viel höher sein, dass man ein solches Risiko eingehen möchte. Gleichzeitig hat auch noch der Dollar über die letzten 12 Monate mehr als 10% an Wert verloren.

Und jetzt steigen die Renditen. Wie weit, ist unklar. Wann ist Schluss mit dem Anstieg, wenn gleichzeitig die US-Regierung weiter mit beiden Händen Geld ausgibt, das sie gar nicht hat und die Fed oder andere Zentralbanken nicht mehr als verlässliche Geldgeber im Hintergrund da sind?

Und es ist nicht sicher, ob die heutige Welt mit der extrem hohen Verschuldung überhaupt höhere Zinsen verkraften kann. Die echten Probleme in den Aktienmärkten gingen vor einer Woche, am 2. Februar 2018, los.

An dem Tag wurde seit 2013 die Marke von 2.8% Rendite auf den 10-jährigen US-Anleihen überschritten. Es scheint dort ein roter Bereich zu beginnen.

2.8% auf den 10-jährigen Anleihen – bis hierher und nicht weiter? (Quelle: www.investing.com)

Nach Börsenschluss gestern Abend, als dem 9. Februar, war die Rendite wieder bei 2.853%, was sicher ein eher negatives Vorzeichen für nächste Woche ist.

Aber selbst wenn es nächste Woche bergauf gehen sollte an den Aktienmärkten, mit all den zusätzlichen aufzunehmenden Schulden ohne Fed-Hilfe werden die US-Zinsen langsam aber sicher durch die Decke gehen (müssen), und die Aktienmärkte werden früher oder später crashen.

Wenn die Fed nicht handelt, könnten die Märkte tief fallen. Es ist die entscheidende Frage.

Handelt die Fed? Kündigt der neue Fed Chair an, ein neues Anleihen-Kaufprogramm aufzulegen? Wie lange kann die US-Notenbank damit warten?

Bis zu einem Absturz des Marktes um 20%? Oder um 30%? Es wird spannend sein zu sehen, ob dann eine nächstes „Lockerungsprogramm“ namens Quantitative Easing 4 (QE4) überhaupt noch helfen würde.

Ein Rückzug von der geldpolitischen Normalisierung und erneute lockere Geldpolitik hätten wohl noch viel dramatischere Folgen. Dann tritt nämlich das ein, was Peter Schiff schon seit Jahren vorhersagt: der echte Crash. Und dies wäre ein Währungs-Crash des US Dollar.

Momentan wird der Dollar bereits schwächer; trotz angekündigter Erhöhung der Zinsen, die ja eigentlich stärkend für den Dollar sein müssten.

Man stelle sich vor, was passiert, wenn die Fed ankündigt, die Welt mit noch mehr Dollars zu fluten.

Eine globale Währungskrise mit ungeahnten Folgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Keine Panik auf der Titanic oder ‚bubbles are here to burst‘

Ist doch klar als die FED begann die Leitzinsen anzuheben und die sogenannte ‚Balance sheet normalization‘ ankündigte dass die Märkte irgendwann reagieren mussten. Die ECB is noch ein paar Schritte zögerlich dahinter, die anderen Gelddruckmaschinenen BOJ und SNB wohl noch weiter zurück.

Der dollar war extreme stark bevor die FED ihr Quantitatives ‚easing‘ Program Ende ankündigten und startete zu korrigieren als die US Zinsen begannen zu steigen, verwirrend für den Laien, aber durchaus normales verhalten in den Märkten, wie es oft beobachtet werden kann (buy the rumor / sell the fact).

Aktien, Bond, Geld und Währungs Märkte sind zyklisch, reaktionär und spekulativ. Das waren sie schon immer und werden es auch immer sein. Der Druck Geld zu machen, zu vermehren is eine der Menschlichen Tugenden, Eigenschftaften, Tücken.

Es ist sehr schwierig für Firmen mit internationalen Trade Währungen oder Kredite 100% effizient zu hedgen, wird es immer bleiben. Es wäre allerdings einfach für Spekulanten etwas weniger gierig in den Märkten rum zu zocken und Gewinn Erwartungen zu reduzieren. Das ware dann aber wieder schlechtt für Traders und Brokerages, die natürlich von Volatilität profitieren.

Also freut euch des Lebens, seit weniger gierig und balanciert eure Portfolios aus, mit gesundem Menschenverstand

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, 2011 hab ich schon mal genau dasselbe gelesen. Passiert is nix.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was geschieht erst, wenn China das amerikanische Staatsdefizit nicht mehr finanziert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fokus. Im 2017 hat China im Umfang von rund $ 360 Milliarden mehr nach den USA exportiert. Will China keine amerikanischen Staatspapiere mehr kaufen, kann es über kurz oder lang auch nicht mehr in die USA exportieren. Und diese $ 360 sind nicht nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Jahr 2008 verlor der Dow Jones Index während der Finanz- und Wirtschaftskrise 33,84%, so daß der aktuelle Verlust von 10% von der Spitze weg bereits ca. ein Drittel des Jahresverlustes von 2008 ausmacht:

https://www.boerse.de/historische-kurse/Dow-Jones/US2605661048

Wie immer sind die Schulden zu hoch:

https://blog.malik-management.com/2010/05/kurze-borseneuphorie-das-problem-sind-die-schulden/

Die der anderen, nicht meine eigenen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super recherchiert und erklärt. Teile Ihre Meinung vollauf. Einziges Fragezeichen ist das timing……wie immer schwierig abzuschätzen! Passiert alles sofort, dann haben wir es bald hinter uns und es kommen auch wieder Erholungsrallies. Oder geht’s in Schritten abwärts dh 2 runter 1 hoch 2 runter 1 hoch etc, dann dauert eine solche Korrekturphase sehr lange. Gruss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die aktuelle Hausse blieb hinsichtlich ihrer Dauer und dabei erreichter Überbewertung jeweils nur knapp unter historischen Maximalwerten.

Daß diese irgendwann demnächst enden mußte, wundert insofern kaum.

Persönlich hätte ich eine Korrektur entsprechend historischen Vorbildern jedoch erst ab März erwartet.

Dieses mal sind diejenigen arm dran, die noch investiert blieben, um im Frühjahr die Dividenden für das vergangene Jahr zu kassieren ähnlich wie 2008, jedoch im Gegensatz zu 2000, 2011 und 2015.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gute Analyse.

Dazu kommt, dass China und andere BRICS Staaten und Iran Öl, Gold usw. nicht mehr in Dollar handeln wollen. Auch da steht die USA unter Druck.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Baisse steht erst am Anfang. Niemand will es glauben. Die Institutionellen realisieren langsam die Gewinne.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das könnte sehr gut so sein. Wir waren und sind sehr langsam, uns unangenehme Dinge oder nicht erwartete Entwicklungen einzugestehen.

Bei Einzelaktien z.B. Henkel-Chart (von 112.- auf 104.- ist nichts, denn wir kommen von 129.- im letzten Juni, und das bei einer „super Firma“).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Fundamentale Faktoren bleiben positiv“ – Ja, bis Mitte 2018!

Der Dow Jones wird innerhalb von 2 Jahren um -50% korrigieren (12’000 bis 13’000 Punkte). Oder sogar noch tiefer fallen.

Wer meint, Europa bleibt stabil, der irrt: Auch hier Korrekturen um -50% und mehr. SMI auf 4’000 Punkte.

Selbst die tief gefallenen CH-Grossbanken werden erneut halbieren (beide Aktien unter CHF 10.-)

Was hilft dagegen:

GOLD und ausgewählte Qualitätsfirmen. Z.B. Nestlé.

P.S.: Mit Trump hat diese Baisse nichts zu tun; die FED ist das jahrelange Übel und hat den perfekten Sturm erst arrangiert (Kreditgeldflut – Maximalverschuldung – Minimalzins).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Glauben Sie wirklich, daß es heute am Ende eines langjährigen Konjunkturzyklus sinnvoll ist, wenn Nestlé mit Eigen- und Fremdmittel in Höhe von sFr 20,0 Mrd. bis zu 8% der eigenen Aktien zurückkauft?

https://www.nzz.ch/wirtschaft/nach-dem-vorstoss-des-hedge-fund-third-point-nestle-plant-umfassenden-aktienrueckkauf-ld.1303200

http://www.faz.net/aktuell/finanzen/aktien/warum-der-weltgroesste-nahrungsmittelkonzern-nestle-aktien-zurueckkauft-15080996.html

Die Welt wächst wirtschaftlich und prosperiert, Nestlé anscheinend nicht mehr. Denn sonst würde sich die Gesellschaft an internationalen Orten am dortigen Wachstum beteiligen, was andere aktuell tun.

Beispiel für die Nutzlosigkeit:

http://www.faz.net/aktuell/wirtschaft/agenda/zu-viele-schadstoffe-maggi-nudeln-sollen-in-ganz-indien-verboten-werden-13634825.html

Wäre es nicht besser gewesen, im Wachstumsmarkt Indien geringe Beträge für bessere Zutaten aufzuwenden?

Dies ist zudem eine viel kostengünstigere Möglichkeit, den Wert der Aktien für die Anteilseigner zu erhöhen!

Oder hier einer der ganz große Versager und Vertuscher, der mit sich jedoch im Reinen ist:

http://www.manager-magazin.de/finanzen/artikel/a-458493.html

http://www.augsburger-allgemeine.de/wirtschaft/Josef-Ackermann-ist-ein-Manager-der-noch-immer-polarisiert-id44098891.html

Alle jene Firmen, von denen es in den USA sehr viele gibt, häufen durch Aktienrückkäufe nutzlose Verbindlichkeiten an, die in einem Moment der Krise die wirtschaftlichen Kennzahlen verschlechtern und die unternehmerische Zukunft gefährden.

Aktienrückkauf dient nur der Selbstbereicherung des Managements über aktien( -kurs- )basierte Vergütungsmodelle während einer Hausse.

Im Grunde ist es aber ein Eingeständnis von Führungsversagen und mangelnder Zukunftsfähigkeit des Unternehmens.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Goodwill oder derivativer Firmenwert:

http://www.faz.net/aktuell/wirtschaft/ueberschaetzte-unternehmenswerte-gefaehrliche-bilanzkosmetik-15440996.html

https://www.wiwiweb.de/steuerbilanzen/wirtgut/immwg/derivativgof.html

Warum das aktuelle Gewinniveau börsennotierter Firmen kein gesunder Normalzustand, sondern konjunkturoptimierter Blasenertrag ist.

In naher Zukunft dann Abschreibungen auf den überteuert erworbenen goodwill bzw. zuvor infolge sinkenden Zinsniveaus aufgewertete Immobilienbestände!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Don‘t fight the FED.

Die Börse ist ein Spielplatz. Nicht mehr und nicht weniger. Auch mit sinkenden Kursen kann man ja ‚sehr‘ viel Geld verdienen.

Wenn Herr Hässig so pessimistisch ist, dann empfehle ich gleich am Montag Morgen Sell Open 20 FDAX zu verkaufen. Sollte ihre Prognose eintreffen, brauchen Sie sich finanziell keine Sorgen mehr zu machen.

Action speaks louder than words! Happy Trading Herr Hässig.

Oder ist es doch nicht so klar 😏

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dafür fehlt diesen Leuten halt der Mut.

Oder grosses Gelaber und nichts dahinter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach wie oft haben wir das schon gehört. Es wird jetzt krachen, aber es wird sich gar nichts ändern, da viel zu viele Leute an diesem System gewinnen. Der Mittelstand, daher alle die keine wesentlichen Vermögenswerte wie Aktien, Obligationen oder Kunst etc. besitzen, aber relativ viel Steuern bezahlen, werden die Dummen sein und das Ganze finanzieren. Ein gigantisches Ponzi System.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann all diesen Erklärungen und Prognosen nicht folgen denn wer kann voraussagen, ob rot oder schwarz, gerade oder ungerade im Kasino gewinnt? Die Börse ist vom realen Wirtschaftsgeschehen so weit entfernt wie noch nie zuvor. Ein reiner Spieler- und Wettbetrieb!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für eine Panik und wen interessiert in der Zeit der Algos und ETFs schon fundamentaler Blödsinn? Im Januar 1994 gab’s einen identischen Yield Spike wie jetzt und die Korrektur war ebenfalls kurz und heftig. Was danach kam ist heute ja bestens bekannt. DJI wird in den nächsten 4-6 Jahren bei 36000 stehen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man darf nicht ausser acht lassen, dass sämtliche Märkte durch die Notenbanken manipuliert werden. Die *Erholung“ vom Freitag war bestimmt vom FED organisiert. Sowohl die Aktien wie auch die Edelmetallpreise, Silber wird momentan z.B zum Produktionspreis verkauft, wer macht schon so was ? Die neuen Schulden sind im Vergleich zu dem was Obama aufgebaut hat durchaus verkraftbar. Irgeneinmal wird es aber den Atkeuren entgleiten und dann kommt die wahre Katastrophe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und hier geht es gleich weiter:

https://deutsche-wirtschafts-nachrichten.de/2018/02/10/die-ersten-blasen-im-finanzsystem-der-usa-beginnen-zu-platzen/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer soll das FED bitte sehr daran hindern, einfach alle Schulden in die eigene Bilanz zu nehmen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man/frau die exorbitant hohen Anleihebestände der Fed und die bereits beschlossene Reduzierung der Fed-Bilanz, spricht Anleiheabbau betrachtet, verwundert es nicht, dass bereits gewaltige Shortpositionen für Anleihen auf den Aktienhöchstständen aufgebaut wurden. Denn der bevorstehende Abbau der Fedbilanz ist nun so sicher wie das Amen in der Kirche. Nur die Geschwindigkeit ist noch ein Thema. Das dies eine Art Decke für Aktien darstellt ist klar – oder besser gesagt, das Gewinnpotenzial für Shorties steigt täglich an. Das ist aufgrund der guten konjunkturellen Lage aber kein wirtschaftlihcer Crash, sondern eine natürliche Grenze der Kurse nach oben. Das Draghi die Zinsentwicklung nicht mehr im Griff haben wird ist eben Dragisch, aber für die EZB nicht anderst zu erwarten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also entweder wird es den Bach ruter gehen oder hoch hinuauf! So ist es mit Aktienmärkten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach nein, der süsse Bennilein ist wieder mal am Drücker, mit einer profunden, tief schürfenden Analyse!

Leider hat seine überaus wertvolle und scharfsinnige Analyse aber einen kleinen Fehler:

Die Märkte können nämlich nicht nur ruter – pardon, RUNTER – oder hinuauf – sorry, HINAUF – sondern sie könnten nun auch vor sich hin dümpeln, will heissen, auf dem momentanen Level bleiben …