Vor vier Monaten publizierte ich hier den Artikel „Die inverse Zinskurve: Grund zur Panik“. Seitdem haben sich praktisch alle Märkte erholt.

Besonders interessant zu beobachten ist, wie sich die Sektoren gegenseitig hochgeschraubt haben: Zuerst erholten sich alle Titel querbeet, dann zogen Value- (z.B. Nestlé) und Industrie-Aktien an, und soeben starteten die Tech-Titel wieder richtig durch und kratzen nun als Erste an ihrem Allzeithoch.

Sogar Bitcoin gibt wieder kräftige Lebenszeichen von sich, während Gold und Silber am Dümpeln sind. Stellen sich drei Fragen.

Was hat sich makro-ökonomisch geändert? So weit ich es interpretiere, eigentlich gar nichts.

„Handelskrieg“, „Brexit“, „Italienkrise“, mehr Gegenwind für Tech-Titel (Regulierung, Besteuerung), alles noch aktuell.

Und: Es bestätigt sich die Konjunkturabschwächung, je nach Interpretation und Glaubwürdigkeit ist diese nun aber „nicht so schlimm, wie noch im Dezember befürchtet“, vielleicht also doch keine Rezession gleich „um die Ecke“.

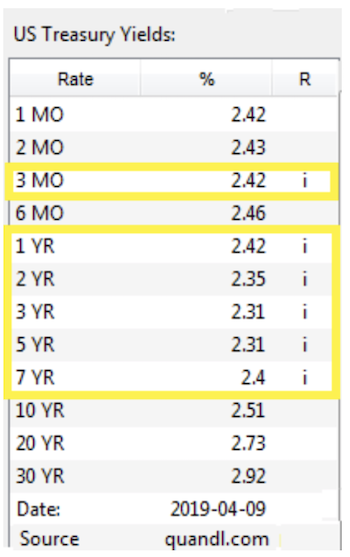

Wie sieht die Zinskurve aus? Invers! Jetzt sind auch die einjährigen Zinssätze invertiert, und die Zinsen sind alle nochmals nach unten gegangen.

Wie ist die jetzige Entwicklung möglich? Solange sich diejenigen, die Kapital haben, gegenseitig vertrauen und (vielleicht gegen jede Vernunft) optimistisch sind und gegenseitig handeln, können Assets prinzipiell beliebig steigen – und das selbst dann, wenn die Rendite auf 0 sinkt.

(Siehe dazu Roger Federers angeblicher Wertzuwachs mit dem über Jahre brachliegenden, sprich Rendite gleich null oder negativ, Herrliberg-Grundstück; oder Obligationen mit negativer Rendite.)

Hier ein simples Beispiel: Ich investiere all mein Geld in eine Aktie, oder noch besser: eine Immobilie, sagen wir mal über 100 Franken. Das Investment entwickelt sich prächtig, nun sind Sie daran interessiert, und ich verkaufe für 110.

Meine Bilanz: 110 Cash, 10 Gewinn gemacht. Ihre Bilanz: Immobilie für 110. Alles weiterhin bestens; ich weine aber meiner Immobilie nach, hätte sie gerne zurück und zahle 120 dafür. Die Bank sagt: Warum nicht, und leiht mir 10.

Meine Bilanz: Immobilie für 120, 10 als Kredit. Ihre Bilanz: 120 Cash, 10 Gewinn. Sie lesen, wie toll Immobilieninvestments derzeit sind, und bieten mir nun 130 an für die Immobilie, davon 10 fremdfinanziert. Und ich sage zu.

Ich besitze damit 130 Cash, begleiche sofort meine 10 Schulden bei der Bank und habe dank den übrig bleibenden 120 in kurzer Zeit 20 Prozent Rendite erwirtschaftet. Und Sie haben eine Immobilie für 130 mit Startkapital von 110 und Schulden von 10 – auch kein schlechtes Geschäft.

Mit diesem Spiel können wir uns nun gegenseitig unendlich reich machen, bis entweder die Bank uns den kleinen Kredit für das Delta nicht mehr genehmigt oder einer von uns aus dem Spiel aussteigt. Wer dann die Immobilie in der Hand hat und keinen noch Dümmeren findet, hat verloren.

(Extrakt für Inside-Paradeplatz-Leser; Originalartikel mit Kommentar „Longterm-Investor“ und weitere Investmentsdetails, siehe Longterm-Investor.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Beispiel wird mit Immobilien in der Schweiz in der Praxis wegen Gewinnsteuern und Verkaufskosten etc. zum Glück so nicht funktionieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Michael Bischof

Vorige Woche deutete schon vieles darauf hin, dass die Rally an den Aktienmärkten zu Ende geht. Die nächste Abwärtswelle dürfte kurz bevorstehen und die Kurse in dieser Abwärtswelle unter das Dezember 2018-Tief fallen. Was mich empört ist das Einknicken der Zentralbanken (insbesondere FED). Die ZB sind dafür verantwortlich das die Börsen steigen und an den Finanzmärkten Sorglosigkeit herrscht. Um einen Heroinsüchtigen zu heilen, muss man ihm im Gegenteil das Heroin entziehen. Dasselbe bei Alkohol oder Nikotin; man kann einen Alkoholiker nicht von seiner Sucht heilen, indem man ihm ständig Bier und Schnaps zu trinken gibt,und einen Raucher nicht vom Nikotin entwöhnen, indem man ihn dauernd Rauchen lässt.

Der starke Anstieg der Immobilienpreise in dder Schweiz ist politisch gewollt. Die Schweiz betreibt bewusst eine Standortpolitik, die darauf abzielt, mit tiefen Steuern und sonnigen Wohnlagen reiche Leute ins Land zu locken. Hinzu kommen die x100ermilliarden aus der 2. Säule – diese haben andere Investitionen in der Schweiz konkurrenziert. Doch weil es bei weitem nicht genügend physischen Investitionsbedarf gab, hat man sich gegenseitig die bereits vorhandenen Aktien und Immobilien abgekauft und die Preise hochgetrieben.

Finstere volkswirtschaftlichen Aussichten für die Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Favoritenwechsel von hochspekulativen Aktien und Wachstumswerten hin zu Substanz- und Dividendenwerten ist seit einem halben Jahr im Gange.

Wer sich die Mühe macht, regelmäßig die Einzelwerte durchzusehen.

Siehe auch die Kursentwicklung von Nestlé, Roche und Novartis seit dem letzten Jahr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@tenbagger

Die Krise schwelt dennoch weiter an – und wie!. Sinngemäss schreibt der Autor: „Was hat sich makro-ökonomisch geändert? So weit ich es interpretiere, eigentlich gar nichts.“

Richtig! Der Kursanstieg der vergangenen drei Monaten ist mit sehr grosser Wahrscheinlichkeit nur eine Bearmarketrally, d.h. eine Gegenbewegung in einem übergeordneten Abwärtstrend. Die Ursache ist das fehlerhafte System, die beschriebenen Vorgänge sind die Wirkungen, am Ende gibt es auf der einen Seite 5% Superreiche, Fusionen von internationalen Konzernen auf Pump, wodurch insolvente Unternehmen weiterleben können und auf der anderen ein Heer von „Tagelöhnern und Nichtshabenden“, die das Ganze stemmen müssen (schauen Sie sich die Verschuldung der Privatenhaushalte). Wenn das nicht mehr funktioniert, tritt der Staat als Liquiditätsbringer ein. Er verschuldet sich bis an die Grenze seiner Bonität und erhöht die Steuern bis an die Grenze der Revolution. Haben Sie das platzen der Immobilienblase 1990 aktiv miterleben dürfen? Daran erinnert sich heute niemand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich war 1991 auf der Heureka und es war klar, daß nur Wenige die hölzernen Passivhäuser bauen würden, die damals dort gezeigt wurden:

https://de.wikipedia.org/wiki/Heureka_(Ausstellung)

Ansonsten hatte ich lange Jahre von berufs wegen mit gescheiterten Immobilienengagements in Ostdeutschland zu tun, und das hier Erlebte läßt mich für die Zukunft Böses ahnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Pessimist ist ein Mensch,

der sich über schlechte Erfahrungen freut,

weil sie ihm recht geben.

Heinz Rühmann

* 7. März 1902 † 3. Oktober 1994

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Optimist .. ist ein Mensch .. der nicht ausreichend informiert ist ..

Zitat unbekannt, wahrscheinlich von einem Pessimisten ?

Die wahre Kunst ist es, zu wissen, wann man Pessismist sein sollte .. und wann Optimist. Der Unterschied nennt sich Erfolg ..

MfG Industrial

P.S: Mag Rühmann-Filme, meinte er aber vielleicht eher Opportunist ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich schätze ich Heinz Rühmann und seine Filme.

Es gibt dann aber auch solche:

https://www.dailymotion.com/video/x4h4599

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum wohl hat die FED den Kurs so prompt gewechselt? Die EZB, IWF und BIS haben darum gebeten und Präsident Trump hat die straffe Zinspolitik in der Öffentlichkeit als eine Gefahr für die US Wirtschaft verkauft. Die Logik zwingt den Investor in den USA zu investieren. Bereits seit geraumer Zeit fliesst das Kapital in Richtung USA und wird fleissig in Aktien, T-Bills und UST investiert. Die rasante Erholung der US Börsen deutet auf Europäisches Kapital auf der Suche nach einem sicheren Hafen, der zur Zeit im Euroraum beim besten Willen nicht zu finden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem ist zudem, daß viele Wachstums- und Zukunftsindustrien von globaler Bedeutung – Internetunternehmen, Software- und Chiphersteller, Elektronik, Medizintechnik, Pharmazie, Biotechnologie und Rüstungsfirmen – eben nur in den USA zu finden sind.

Sehen Sie sich doch beispielsweise den italienischen FTSE MIB oder den spanischen IBEX 35 – Index durch nach internationalen Spitzenunternehmen in ihrem Gebiet:

https://www.boerse.de/kurse/FTSE-MIB-Aktien/IT0003465736

https://www.boerse.de/kurse/IBEX-35-Index-Aktien/ES0SI0000005

Dafür hat Europa so viele kranke Banken wie kein anderer Kontinent.

https://europa.eu/european-union/about-eu/eu-in-brief_de

Der Umfang des Desasters und Niedergangs, wie er sich eben auch in den Leitzinsen und der Höhe der Jugendarbeitslosigkeit ausdrückt, verbunden mit dem Fortschritt anderswo (beispielsweise China) zeigt nur, wie lange schon das völlig Falsche getan wurde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Politik sorgt auch dafür, dass die europäischen Investoren den Weg nach Unten ganz durchschreiten werden und die US-Investoren eventuell vor der Figur Ihres Benutzernamens halt machen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor 2008 wurde mit allen Vermögenswerten das gleiche Spiel gespielt. Die Zentralbanken haben aber gelernt gleich zu intervenieren, was wir im Januar live miterlebt haben.

Die USA haben dafür das grösste schwarze Loch des Universums erschaffen und Pumpen die Kohle aus diesem Loch gleich direkt in den Heizofen der ominösen „Märkte“.

Hoffen wir nur, dass das schwarze Loch unendlicher Geldfülle gross genug ist um das gierige Höllenfeuer des „Gottes der Märkte“ noch lange gnädig zu stimmen und wir keine Jungfrau opfern müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was wollen wir über Zinskurve sagen, wenn diese “ Manipuliert“ ( in positive Sinne…) durch Zentralbanek wird? Nichts…

Deswegen sind auch die Interpretation, die wir bis 2008 immer wieder richtigerweise gemacht haben, unnötig, redundant…es gibt gar keine “ Finance Gesetzt“ der heute frei funktioniert….c’est la vie!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht haben die tiefen Zinsen einfach auch nur mit der Doktrin eine Fremdkultur zu tun, in der es nicht erlaubt ist Zinsen zu haben.

Es spielt keine Rolle. Fakt ist, dass in der Schweiz die Zinsen sehr tief sind, die Immobilien sehr teuer, die Löhne am oberen Anschlag, ebenso sämtliche Preise, und kein Raum weiter geographisch zu expandieren.

Sollte also irgendetwas schief gehen, können Sie auf sicher gehen, dass es uns in der Schweiz trifft.

Höhere Zinsen, mehr Risiko, einhergehend mit deiner Rezession, tiefere Löhne, was muss ich noch weitere klären.

Alles ist Resultat eines Volkes das nur noch auf eines fokussiert, Geld. Nur noch Geld. So funktioniert natürlich keine Gesellschaft über längere Zeit.

Darum ja, macht euch auf heiße Zeiten gefasst. Und dies nicht wegen CO2.