„Über die letzten 10 Jahre war das Wachstum in Unternehmensschulden viel stärker als das Wachstum des BIP, wobei das stärkste Wachstum während der letzten Jahre auf die riskantesten Firmen konzentriert war.“

Diese Aussage stammt nicht etwa von noch einem Doom-Propheten, sondern aus dem Financial Stability Report vom Mai 2019 der US Federal Reserve Bank.

Basierend auf diesem Report veröffentlichten die Mitarbeiterinnen Nina Boyarchenko und Or Shachar der New Yorker Federal Reserve Bank vorgestern einen Researchartikel mit dem Titel „What’s in A(AA) Credit Rating?“.

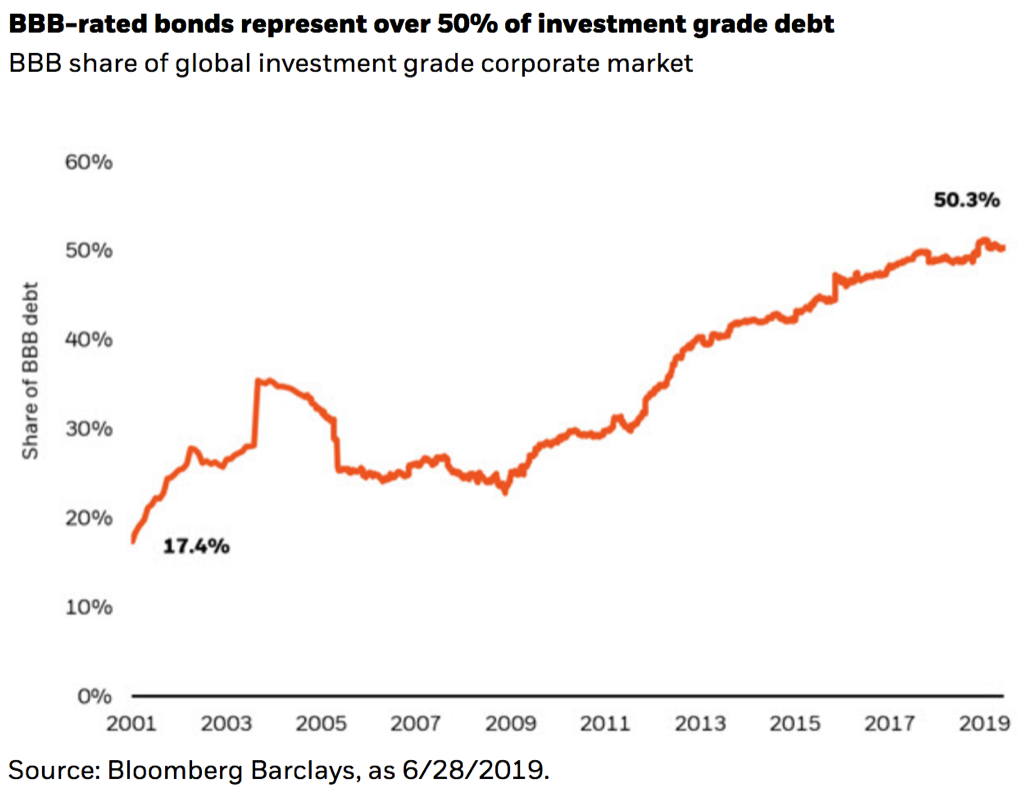

Es geht um den immer grösser werdenden BBB-Anteil an Investement Grade Corporate Debt. Ein Thema, das bereits seit geraumer Zeit auf dem Tisch ist. Der Morgan Stanley-Research vom Oktober 2018 hierzu („The nature of the BBBeast„) wurde viel zitiert.

Der Inhalt des Artikels ist hochbrisant. Die Autorinnen warnen davor, dass die Ratings von Unternehmen respektive Unternehmensanleihen in Bezug auf Leverage (Schulden zu EBITDA) eigentlich keinen Sinn mehr machen.

Firmen beziehungsweise Firmenanleihen mit einem Investment-grade Rating sind genauso riskant oder noch riskanter wie jene mit einem schlechteren (Junk-)Rating („on a net leverage basis, investment-grade firms are currently as risky as, if not riskier than, lower-rated firms“).

Weiter weisen sie darauf hin, dass durch die vielen ausstehenden Unternehmensanleihen mit BBB- (S&P) respektive Baa-Rating (Moodys), also gerade noch Investment-Grade, kombiniert mit dem hohen Leverage ein Stabilitätsrisiko für das Finanzsystem bei Downgrades besteht.

„In the current corporate debt landscape, with a greater amount outstanding of BAA-rated corporate debt and higher net leverage of investment-grade debt overall, the possibility of a large volume of corporate bond downgrades poses a financial stability concern.“

Die genauen Risiken, die befürchtet werden, legen die Autorinnen nicht dar. Es geht aber um Folgendes:

Da viele der Unternehmensanleihen gerade noch oberhalb der Grenze zu Junk eingestuft sind (BBB/Baa), würde schon nur eine Ratingstufe tiefer dazu führen, dass auf einmal viele der Schuldpapiere nicht mehr Investment-Grade, sondern Junk (BB/Ba oder niedriger) wären.

Viele Investoren wie Pensionskassen oder Versicherungen müssten dann diese Corporate Bonds abstossen, denn sie dürfen per Reglement nur wenig oder gar nicht in Junk-Bonds investieren.

Dies könnte zu einem Teufelskreis führen könnte, der den ganzen Markt hinunterzieht. Es gäbe bei weitem nicht genügend Käufer für so viele „neue“ Junk-Bonds.

Die Preise würden stark fallen, und grosse Buchverluste würden anfallen. Und auf der anderen Seite wird die Refinanzierung solcher Bonds für viele Firmen extrem schwierig bis unmöglich.

Eine Pleitewelle wäre die Folge. Hochverschuldete Firmen würden massenweise sterben. Und zu guter Letzt: Aktienrückkäufe, für die das Meiste der Schulden verwendet wurde, würden dramatisch zurückgehen, was natürlich dann die Aktienmärkte nicht mehr stützt.

Jeffrey Gundlach von Doubleline Capital warnte im Dezember 2019 eindringlich vor dieser Situation. In seinem ausführlichen Interview erklärt er sehr klar, was die Gefahren sind.

Ein Drittel aller Corporate Bonds mit Investment Grade Bewertung sollten gemessen am Leverage eigentlich schon jetzt mit Junk bewertet sein (Yahoo Finance Interview, ab Minute 26).

Schon im jetzigen Marktumfeld. Bei einem schlechteren Marktumfeld ein noch höherer Anteil. Die Preise von solchen Bonds werden dann abstürzen, daher sei jetzt defensives Verhalten gefragt.

Jeffrey Gundlach ist nicht irgendwer. Er verwaltet 150 Milliarden US-Dollars an Assets.

Die Parallelen zur Subprime-Krise sind unverkennbar. Als die Märkte nach oben gingen, kümmerte sich niemand um die viel zu optimistischen Ratings. Aber als dann die Verkaufswelle einsetzte, gab es keine Käufer mehr, und nicht einmal mehr den AAA-Ratings wurde vertraut.

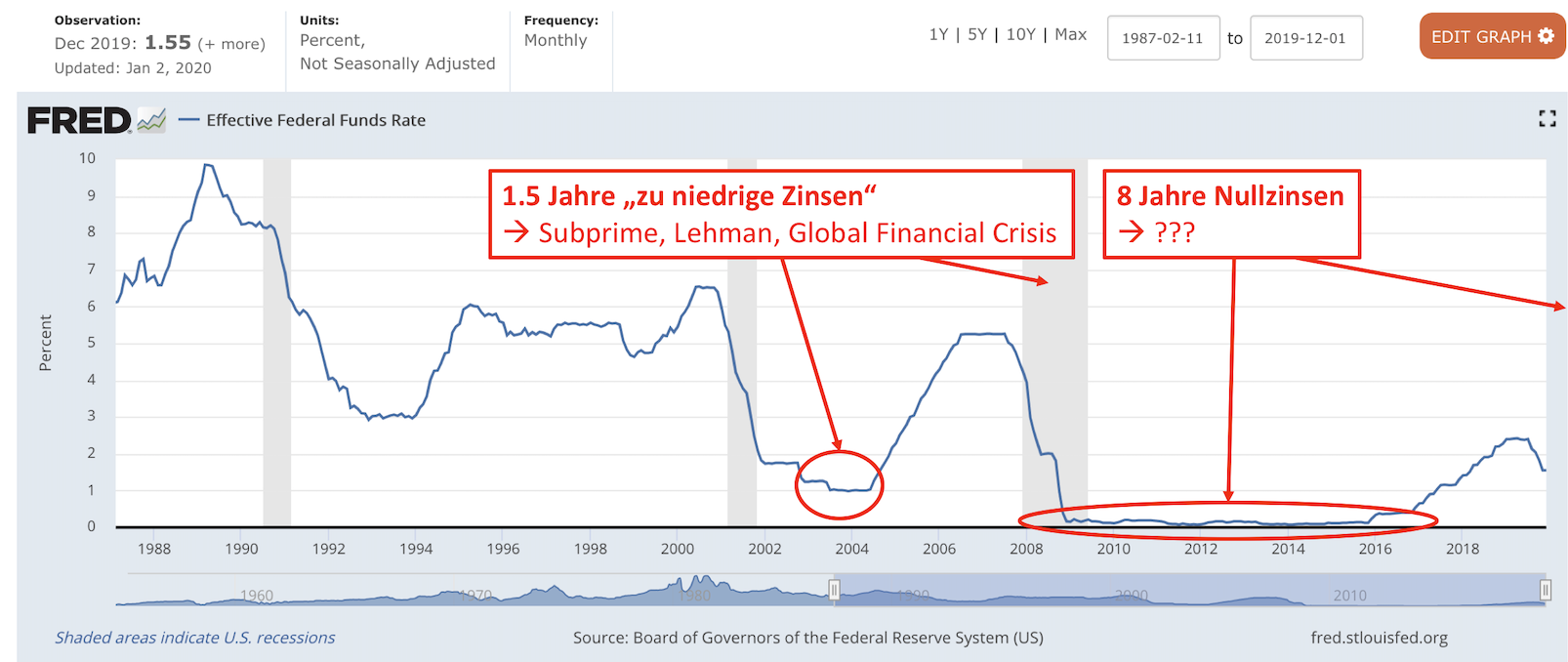

Eine der Hauptursachen der Subprime-Krise war zu billiges Geld der amerikanischen Zentralbank. Alan Greenspan hatte während 1.5 Jahren die Zinsen auf 1 bis 1.25% gesenkt. Das Platzen der dadurch aufgeblasenen Blase resultierte in der Finanzkrise von 2008/2009. Das System konnte nur durch extremste Massnahmen gerettet werden.

Eine dieser extremen Rettungs-Massnahmen nach Lehman dauerte über 8 Jahre: die Nullzinsen von Ben Bernanke und Janet Yellen.

Dies hat natürlich wieder eine Blase zur Folge. Und vergleicht man den Null-Zins-Eingriff mit der Massnahme von 2003/2004 wurde die jetzige Blase natürlich zwangsläufig noch viel grösser aufgeblasen.

Ein Teil dieser Giga-Blase ist die Corporate Debt-Bubble in den USA. Aufgeblasen durch die niedrigen Zinsen der Federal Reserve Bank, die nun davor warnt. Crazy.

Noch ist alles ruhig an den Märkten. Zeit, sich defensiv aufzustellen. Sagt der Bond-King mit 150 Milliarden Dollar Assets under Management – nicht der „IP-Crash-Dummy“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

alert(‚You fools!‘);

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Well done!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll man gross Spekulieren wann und wo die

nächste Ziterblase platzt.

Bis auf weiteres können und werden die Zentralbanken einspringen. Solange wie nur möglich unter Einbezug der Geschäftsbanken, durch die bei Bedarf die Zusatz-Liquidität fliesst.Na ja eben durch den ganzen ,,Verbuchungsschlauch,, damit die ,,Fachleute,, mit all den vielen Finanz-,,Produkten,, etwas zum Fachsympeln haben.Einer der Gründe warum das noch nicht geschäpert hat ist auch dem ganzen ,,Tschungel,,zu verdanken, in kombination mit der Globalen vernetzung der Kaptalmärkte. Da haben ALLE den Überblick längst verloren.Na ja Finanz-,,Produkt,, oder Verbuchungsort, könnte ja noch was bringen, die Hoffnung stirbt zuletzt.

Dabei ist der fundamentale Kern der Sache fast schon Sympel, für viele offenbar zu einfach um es zu schnallen.

Da ist innzwischen eine Riesendiskrepanz zwischen Realwirtschaftsergebnis und Geldmenge, fast egal wo und wie die verbucht ist,es hat sich im Verlauf, vor

allem der letzten 30 Jahre eine aberwitzige ,nicht mehr durch Realwirtschaft gedekte resp, unterlegte Geldblase gebildet,die wird wann und wo auch immer

Platzen.Das ist noch sicherer als das Amen in der Kirche.Mit dem finalen Platzen der Geldblase geht

unaushebelbar auch die Realwirtschaft mit in den Abgrund. Die Tulpenblase lässt grüssen, damals sicher

etwas einfacher gestrikt, im Kernmechnismus und fundamental die gleiche Ökonomische Gesetzmässigkeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben Sie noch andere Hobbies als hier kommentieren? Gehen Sie doch wieder mal in die Ferien.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ HansvonAtzigen. Ihr Erguss zu jedem Thema auf IP ist sicher. Unklar bleibt, ob sie durch den jeweils ellenlangen Nonsens oder nur durch die eigenwillige Rechtschreibung unterhalten wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was macht Japan nun seit drei Dekaden?

_

https://www.fuw.ch/article/die-aktien-und-immobilienblase-in-japan/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mann o Mann, @ usw.

Hobby.

Ökonomie, ja das wichtigste Interessensgebiet

seit so rund 50 Jahren.

In der Zeit kommt halt viel zusammen wenn man

dauernd dran bleibt.

Kann auch als Hobby gelten.

Ach ja noch was keiner MUSS etwas lesen wenn er nicht will. Einfach übergehen zum nächsten Beitrag.

Wo liegt das Problem???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Grunde genommen bedeutet das nichts anderes, als das mehr als 50% der US Unternehmen welche- und darauf liegt meine Betonung, registrierte Unternehmensschulden vor sich herschieben, nichts anderes als pleite sind!

Wir wissen hystorisch nachgewiesen, dass BBB Anleihen eine Ausfallquote von weit mehr als 65% haben und, egal ob das FED an der Zinsschraube dreht oder nicht- die restlichen 35% einen Abschlag erfahren werden, die sehr nahe an einer Null sind, denn an 10% des nominalen Wertes.

Dazu auch nachfolgender Bericht:

https://www.dw.com/de/iwf-warnt-vor-schulden-zeitbombe/a-50859978

Klar ist auch, die Zentralbanken können seit längerem nur noch eines tun, Zeit kaufen! Und im Umkehrschluss bedeutet dies: wer auch immer noch UBS und CS Titel besitzt, verkaufen denn, diese werden es ganz sicher nicht überleben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Falkenschweif, da haben Sie wohl die Ausfallraten von BBB mit CCC durcheinander gebracht. Macht nichts, auf IP tummeln sich Massen von selbsternannten „Experten“, die keine Ahnung haben.

Die jährliche Ausfallrate von BBB Anleihen liegt deutlich unter einem 1%.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, nicht der IP-Crash-Dummy.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist ja nichts Neues was da erzählt wird. Das ist schon seit 10 Jahren bekannt seit dem TV-Auftritt von Dirk Bach damals:

https://www.youtube.com/watch?v=699hnAsj3t8

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gerne möchte ich 3 Dinge ergänzen: 1. Mit Fracking hat sich in den USA eine ganze Sub-BRANCHE verspekuliert, die Frackingunternehmen haben grossteils aber nie dicht gemacht, sondern weiter Schulden aufgenommen. Steigt der Ölpreis (Iran? Zufall?) wird auch ihr Rating wieder besser. Der Frackingsektor ist nach wie vor riesig.

2. Viele Unternehmen haben kein funktionierendes Geschäftsmodell mehr. Gamestop oder kleine Lokalbanken als Beispiel. Die müssen erst eingehen. Dass ihre Bonds zu junk werden ist unvermeidbar.

3. TINA (there is no alternative) zum US-Dollar. Selbst stark überschuldete Unternehmen werden Dollars nachgeworfen bekommen. Es gibt schlicht zu viel Kapital, das Rendite dringend braucht.

Ein Platzen der Blase könnte daher auch erst in der nächsten Dekade erfolgen.

Schönes Wochenende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist doch schön, jetzt kann man große Wetten abschließen, wenn man will. Aber nein, stattdessen gibt es hier nur Gejammer. Langweilig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja die 1.5 Jahre um 2004 zu tiefe Zinsen haben sicher was beigetragen, aber vermutlich noch viel verheerender war, dass um 2004/05 viele Derivatunterlegte Hypotheken an Ninjna’s verkauft wurden, die dann nach drei Jahren vertraglich auf viel höhere Hypozinsen umgeswitched wurden und all die mexikanischen Hilfsarbeiter und Geringverdiener diese nicht mehr zahlen konnten. Auch waren die schon längst verbrieft und weiterverramsscht worden.

Dass dies überhaupt möglich war lag am Commodity Futures Act von 2000, dank dem sich auch bei der Hypothekenvielfalt neue Horizonte eröffneten. Dazu kamen noch die CDS Scheinversicherungen etc etc.

Vermutlich auch wegen diesem 3-Jahreszeitbombeneffekt kam die Finanzkrise ab Aug 2007 für viele überraschend.

.

Aktuell weiss man, dass viele dubiose Anleihen auf dem Markt sind, wer dort investiert für ein paar Zinskrümel mehr ist eigentlich auch bis zu einem Grad selberschuld, wenn es einen Default gibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Case-Shiller Index, der die Preisentwicklung am US-amerikanischen Immobilienmarkt widergibt, ist bereits ab Mitte 2006 gesunken:

https://fred.stlouisfed.org/series/CSUSHPINSA

https://de.wikipedia.org/wiki/Case-Shiller-Index

Es gab in den USA Investoren wie John Paulson, die mit Kreditausfallversicherungsderivaten (Credit Default Swap) darauf wetteten:

https://de.wikipedia.org/wiki/John_Paulson

https://de.wikipedia.org/wiki/Credit_Default_Swap

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CDS: Das ist mir schon bekannt, nur eben bis genügend Hypos dann notleidend waren, brauchte es noch eine Zeit, zumal viele eben einen tiefen fixierten Zinssatz hatten, der dann ab 2007/08 plötzlich hochschnellte.

Es ist logisch, als dann selbst die bonitätsschwächsten Käuferschichten mal abgegrast waren, dass die Nachfrage und somit auch die Preise begannen zu sinken.

Am peinlichsten war natürlich unsere UBS, die erst zu Beginn 2006 so richtig gross ins verbriefte Hypothekengeschäft eingestiegen ist, als die Party sich schon dem Ende zuneigte. Auch andere SMI Firmen wie die Swiss Re machten ähnliche Fehler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Letztes Mal hat es nach 1.5 Jahren heftigst geknallt. Dieses Mal sind wir nach 8 Jahren immer noch da. Irgend etwas ist diesmal anders. Nur was?.

Der riesige Geldhaufen der Notenbanken kann es eigentlich nlcht sein, denn der hätte nach Theorie alles nur noch schlimmer machen sollen. Jedenfalls waren alle bisherigen Prognoosen zum baldigen Ableben der Finanzblase falsch. Wenn Volkswirtschaft eine Wissenschaft wäre, so müsste ihr das zu denken geben. Aber vorläufig sind immer noch alle nett zueinander.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun es hat letztes mal auch erst rund 3 Jahre nach den 1.5 Jahren mit Tiefstzinsen geknallt, als all die derivatuntersetzen Dreijahres-Zeitbombenhypotheken ausgestellt 2004/05 an bonitätsschwache Hauskäufer ab 2007 begannen hochzugehen, resp. die Zinsen dafür massiv angestiegen sind und die Subprimler reihenweise in Default gingen und dann den Rest auch noch mitrissen, weil durch die Verbriefungsvermischung zu viel toxisch geworden ist und keiner mehr was wusste wo noch echte Substanz dahinter steckt und was verseucht war.Darum wollte auch niemand mehr Preise stellen und das gegenseitige Vertrauen war so oder so am A…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Vorgeschmack lieferten die Insolvenzen und entsprechenden Anleihenausfälle während der Rohstoffbaisse 2015 / 2016.

Wer in Us-Treasuries investiert ist, wird keine Kapitalverluste erleiden, kann sich vielmehr über zinssenkungsbedingte Kursgewinne freuen:

https://www.boerse.de/anleihen/US-TREASURY-2037/US912810PU60

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klingt nach bevorstehendem Finanz-Armageddon.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man alle paar Jahre während einer Rentenhausse (GD 200) ca. 10% bis 20% Kursgewinne zzgl. lfd. Verzinsung erzielen kann, bedarf es keiner High Yield Bonds:

https://www.boerse.de/anleihen/US-TREASURY-2037/US912810PU60

Das alles ist übrigens für jeden schweizer Kapitalanlager ohne größeres Wechselkursrisiko ebenfalls erreichbar, da die SNB den schweizer Franken seit einer Dekade ca. 1 : 1 zum US-Dollar hält.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist eigentlich mit den vielen europäischen corporate bonds zu Nullzinsen, die die EZB in ihrem letzten Anleihenkaufprogramm erworben hat?

Wofür außereuropäische Schuldner extra Finanzierungsgesellschaften in Europa gegründet haben, um Anleihen zu emittieren, die direkt von der EZB gekauft wurden?

Und den vielen europäischen Hypothekendarlehen zu Zinsen um 1,x % für alte Schrotthäuser, die die europäischen Banken nun in ihrem Kreditbuch führen?

Europa ist in der Hinsicht viel kaputter und abgewirtschafteter als Amerika mit der Weltleitwährung US-Dollar!

Der Euro ist vergleichbar wie der japanische Yen die zweite globale zinslose Schrottwährung, mit der man internationale Investitionen finanzieren kann (beispielsweise in steigende amerikanische Aktien, ETF´s und US – Treasuries).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

‚The three most harmful addictions are heroin, carbohydrates, and a monthly salary.

Nassim Nicholas Taleb

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Amis haben schon immer Wege gefunden, die EU-Bänker über den Tisch zu ziehen (HRE: Die dümmsten Banker Europas….).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dies ist ein ganz ausserordentlich guter Artikel. Gratulation.

Hinzu kommt Folgendes: Zusätzlich auf den Anlageprodukten mit physischer Basis Hypothekardarlehen, fabrizierten die Banken vor der letzten Finanzkrise sogenannte «synthetische CDO». Dabei handelt es sich um Wertpapiere auf statistischer und mathematischer Grundlage, deren Wert sich gleich entwickeln sollte wie jener der «physischen CDO». Das Ganze konnte logischerweise nur so lange funktionieren, wie die statistischen Zusammenhänge hielten. Genau das war aber garantiert dann nicht mehr der Fall, wenn der Markt kollabieren sollte. (Exkurs: Wenn Sie zum Beispiel in die Geschäftsberichte der Credit Suisse schauen, so finden Sie dort so genannte third level assets, deren Wert sich nur anhand von Formeln bewerten lasse, welche die Bank erstellt habe und die Revisionsstelle nicht habe überprüfen können. Und in diese Formeln habe die Bank Parameter eingesetzt, deren Bestand und Wert die Revisionsstelle auch nicht habe bestätigen können. Also wenn das kein Klotz am Bein ist.) (Exkurs 2: Dasselbe Problem besteht heute mit «synthetischen ETF». Ihre statistisch-mathematische Grundlage verschwindet dann, wenn es wichtig wird, wenn der Markt verrücktspielt.)

Zurück zu den synthetischen CDO etc. Weil diese im gleichen Markt wie die physischen CDO gehandelt wurden, mussten sie den Angebotsüberhang im Fall eines Einbruchs vervielfachen. Das verstanden die höchst bezahlten Bänkers nicht. Und die von den Banken bezahlten und so am Kartell beteiligten Credit Rating Unternehmen und die Revisionsstellen durchschauten es am Anfang nicht, in der Mitte nicht und am Schluss schon gar nicht. Denn wenn sie es durchschaut hätten, hätten sie ihre phantastischen Honorare nicht mehr bekommen und am Schluss Verantwortung tragen müssen.

Langsam komme ich zum Punkt: ein paar Billionen Verlust, kann die Welt schon wegstecken. Aber wir müssen leider davon ausgehen, dass die Finanzdummis auf im Artikel beschriebenen BBB-Berge wieder massenhaft Derivate etc. getürmt haben und es so tatsächlich wieder eine Finanzkrise geben wird. Und natürlich wird es kein Bankenprofessor an was für einer Uni auch immer vorausgesehen haben. Die Chefs werden Stein und Bein schwören, dass das alles eine riesige Überraschung sei. Die Professoren werden für alles und jedes und das Gegenteil bestens bezahlte Gutachten schreiben. Und die gut bezahlten Lobbyisten werden die Trommel rühren und dem Publikum verkaufen, dass das Problem darin besteht, dass die Leute einfach zu lange lebten; sie müssten mehr ansparen, damit mehr Geld sinnlos verpulvert werden kann etc.

Was können wir tun?

– Nicht in diesen Schund investieren, sondern nur in Aktien von guten Unternehmen. (Gold ist heikel, schauen Sie sich einmal den langjährigen Kursverlauf an.)

– Kein «buy and hold» versuchen. Die Krisen von 2001 und 2008 sollten dem oder der Hinterletzten gezeigt haben, dass man mit «buy and hold» ohne weiteres 10 Jahre verliert. Wenn die Baisse kommt – d.h. wenn die Kurse wirklich hinunter gehen – verkaufen und warten. Und wenn es wieder hinaufgeht, kaufen.

– Die Anlagen bei einem Broker mit niedrigen Kommissionen tätigen und nicht bei einer Bank, wo nur schon ein Kauf und Verkauf zusammen 1 Prozent kosten. Weil Sie kein Anlage-Genie sind, werden Sie Fehler machen. Wenn jeder Fehler 1 Prozent kostet, werden Sie sich nicht mehr getrauen, zu handeln. Wenn es aber nur ein Promille kostet, so bleiben Sie handlungsfähig, werden mit der Zeit gescheiter u.s.f.

Wenn wir offen bleiben zu lernen und wenn wir die Nerven haben es durchzuziehen, werden wir unser Vermögen in zehn Jahren verdoppeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke, sorgfältiger, übersichtlicher Kommentar. Und wenn’s dann gekracht hat, wissen die meisten genau, weshalb es gekracht hat….

Apropos Gold: Wer physisches Gold als strategische Anlage betrachtet, dem gehen die Schwankungen am A…bend vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Wenn die Kurse hinunter gehen, verkaufen und wenn sie wieder hinaufgehen, kaufen“. Sie sind ja ein wirklich ein Anlagegenie. Da wäre sogar Warren Buffet stolz auf Sie. Gratuliere.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie schreiben: Wenn die Baisse kommt – d.h. wenn die Kurse wirklich hinunter gehen – verkaufen und warten. Und wenn es wieder hinaufgeht, kaufen.

Und wann bitte geht es wirklich runter. Wenn sie bei den Dellen seit dem Aufschwung seit 2009 immer ausgestiegen wären, hätten sie sehr viel verpasst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihr Artikel ist auch sehr gut. Doch es gibt da einen Konstruktionsfehler. Im Beherbungsgewerbe gibt es ein Sprichwort, das auch auf die Kapitlmärkte übertragbar ist:

Good hostels are going bad, bad Hostels are going bankrupt.

Kern der Frage: Gibt es genügend gute Anlagemöglichkeiten?

Welches Unternehmen ist gut, welches ist schlecht?

Wären Migros und Coop bessere Investments als UBS und Credit Suisse?

An meiner lieblings Beiz um die Ecke, oder dem Bauernhof auf dem Land würde ich mich sofort beteiligen. Doch weil die gut geführt sind, verkaufen die weder Eigen- noch Fremdkapital.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Seppli: „Wenn die Baisse kommt – d.h. wenn die Kurse wirklich hinunter gehen – verkaufen und warten. Und wenn es wieder hinaufgeht, kaufen.“

Wow, so unbezahlbare Anlageratschläge geben sie einfach so auf IP preis?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Denken Sie, mit europäischen Hochzinsanleihen sind sicherere und rentablere Investitionen finanziert?

Nach Jahren des Niedergangs und der institutionelen Lügen zeigt sich, daß niedere Zinsen nur ein Instrument der Umverteilung sind und insgesamt keinen größeren Wohlstand bringen.

Musterbeispiel Japan.

Ein ganzer Kontinent in der Geiselhaft einer unsinnigen Idee aus der Wirtschaftswelt von vor 30 Jahren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Pyramide des Schwachsinns:

https://tinyurl.com/wsfa59b

Dabei verfügt die Schweiz nur über laufend modernisierte Industrien des 20. Jahrhunderts:

https://www.finanzen.ch/index/liste/spi

Global bedeutende Softwarehersteller (jenseits Bankensoftware Avaloq & Temenos), Internetunternehmen, Chip- und Elektronikhersteller sucht man vergebens.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

‚Don’t do anything stupid, and don’t waste money. Let everybody else waste money and do stupid things, then we’ll buy them.‘

https://markets.businessinsider.com/news/stocks/jamie-dimon-best-quotes-2019-3-1028052761

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so ist es. Zuerst mit allen Mitteln den Markt in die Höhe treiben, verkaufen und dann mit allen Mitteln, vor allem auch den Medien, den Markt in die Tiefe reissen. Dann kaufen und weiter gehts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hervorragende News für meine Kryptos! Gut möglich, dass dies die Nadel ist, welche die Blase zum Platzen bringt. Ganz korrekt Plural: Blasen. Bin jetzt schon gespannt, wie die Zauberlehrlinge der Zentralbanken reagieren! Vermutlich Zinsen weiter senken und Junk Bonds kaufen 😊 Die 10% bis 15% Zombiefirmen weltweit werden fallen wie Dominosteine.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Frage nur am Rande dieser Problematik, aber von mir als „nicht Finanzer“ ernst gemeint: Alle reden viel von zu hohen Schulden, aber wer sind dann die Gläubiger, die weiterhin Kredite vergeben? Dass man auf das Rating der Ratingagenturen pfeifen kann, ist ja spätestens seit der letzten Finanzkrise bekannt, wo sie aktiv bei der Verschleierung geholfen haben. Machen denn diese Gläubiger keine eigene Kreditprüfung?

Danke im Voraus für eine sachliche Antwort.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehen Sie meinen Kommentar oben. Die Bewertung des Risikos ist aufwändig und benötigt viele Daten.

Der Drang diese Menschen nicht bei sich zu beschäftgen und die Daten nicht zu haben ist höher als auf Rendite des Kredits zu verzichten. Es ist – solange nichts passiert – billiger. Und dann kann man das Risiko ja noch weitergeben. Und wenn, dann grad nur das gröbste. Da verlässt man sich dann auf die Ratings „die eh alle brauchen“.

Die Wurzel ist also eher das fehlende Verständnis von Wert und Risiko im Preiswettkampf. Die die schludern/weitergeben bieten den kredit für einen tiefen Preis an.

Und auf der anderenseite: Wer sagt nein wenn jemand cash auf die hand bietet zu einem zu tiefen preis?

Solange die Liquidität da ist und die Ratings als gemeinsame basis akzeptiert werden, kümmerts weder Verkäufer noch Käufer – SOLANGE nicht eine der Beiden eine eigene Wertvorstellung hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Grumpy Old Bastard.

Na ja ,,Einfach,, sich durch die gesamt-,,Materie,,

Ökonomie ,,durchfressen,,durcharbeiten.

Sorri, die einfache schnelle vorgefertigte Antwort gibt es nicht, da MÜSSEN Sie sich für einen möglichst hohen Durchblick selber bemühen.

Grins. Logo etwas HSG soll und darf auch dabei sein,

der ,,Weisheit,, letzter Schluss findet sich auch dort nicht. Nach wie vor eine der besten Arbeiten ist innzwischen 250 Jahre alt DER WOHLSTAND DER NATIONEN auch das KEIN Lehrbuch, jedoch eine exzellente Studie zum Thema Ökonomie.

Tip:Im Original AUFMERKSAM und genau lesen, oder

die Übersetzung von Horst Reketenwald.

Die damals beschriebenen Mechanismen gelten bis heute,

die Ökonomischen abläufe sind ,,einfach,, in der Praxis, müsste logo sein komplexer und vielschichtiger geworden.Wünsche viel Spass.

Der Thesen und Lehrmeinungen gibt es im Bereich Ökonomie viele, da muss man Rosinenpiker sein, bei allen das beste rationalste herauspiken und ,,organisch,, zusammenstellen.

Eine letzte einfache Antwort gibt es nicht,man kann sich jedoch mit nicht endendem Lernen,seinen Horizont erweitern, geht aber NUR wenn man WILL!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Grumpy: Noch mehr Schulden geht fast nicht, aber der Schaden ist schon angerichtet, darum musste die EZB Anleihen von Staaten und Firmen kaufen. Dann sind PK’s, Investmentbanken und Schattenbanken wie Blackrock mit ihren Fonds ganz vorne mit dabei. Das Risiko liegt aber immer beim Endkunde, also die natürliche Person, so das System.

Ich bin auch kein Finanzer, aber so viel habe ich gelernt, nie im Leben werde ich eine Anleihe kaufen. Auch keinen Fonds, das sind Wurtswaren aus Anleihen.

Übrigens, das Marktvolumen von Anleihen ist meines Wissens 2000 mal grösser als jenes aller Aktien der Welt.

Sparen Sie cash an, dann sind Sie Gläubiger bei einer Notenbank, langweilig aber sicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann ruhig Geld geben für jeden Schund der höhere Zinsen gibt. Sollte der Schuldner wanken, kauft einem eine Zentralbank den Schrott ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB mit dem 50 Milliarden Luftgewinn ist einer der Gläubiger. Ebenso jede Menge Pensionsfonds, die in Kredite investieren müssen, weil andere Anlageformen vom jeweiligen Gesetzgeber nicht gewollt sind.

Diese Gläubiger machen keine Kreditprüfung.

Sie sitzen auf einem Haufen Geld, und wissen nicht wohin mit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Prof. Dr. Dr. humoris causa: Besten Dank für Ihre Erläuterungen!

Für mich tönt dies ein wenig wie auf der Titanic: Solange die Musik spielt ist alles in Ordnung und nichts kann passieren….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alt-Bundesrat Willy Ritschard hat an einem Nachtessen im SBG Wolfsberg gegenüber Dr. Robert Holzach, SBG, folgendes bemerkt:

„Jeden Morgen wenn ich aufstehe, bete ich das Vaterunser. Einen Satz sage ich immer 2 x: Herr, vergib uns unsere Schulden“. Anscheinend haben die meisten Konzernches und Staatschefs das Beten verlernt.

Wahrscheinlich nützt es heute kaum mehr, nur die Sindflut kann die Schulden wegschwemmen.

Ein Alter-SBG-ler

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Langsam wird es Routine. Jedes Wochenende eine neue Crashwarnung auf Insideparadeplatz.

Dabei hätte es doch andere interessantere Themen wie :Wieso will die Politik die Steuerpfründe der Schweizer Oligarchen nicht abschaffen(reduzierte Dividendenbesteuerung FÜR Aktienbeteiligungen über 10 Prozent)

Oder:

Wie stellt man sicher dass Leute wie Schwarzenbach, Dieter Meier oder R. Federer in der Schweiz besteuert werden wie 99Prozent der Restbevölkerung. Scheindomizile wie Dubai, London oder HK gehören detailliert hinterfragt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anscheinend haben die Gegner des Goldstandarts (Boni-Banker und Notenbanker) schon jetzt mächtig “Schiss“ davor, dass dieser eingeführt wird, um das zerfallende Kreditschneeball-Finanzsystem zu ersetzen.

Gold ist das einzige echte Geld, und muss deshalb nicht mit dem Falschgeld-Dollar gemessen werden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Notenbanken werden mit ihren wertlosen, beliebig vermehrbaren wertlosen Währungen (Falschgeld durch Bilanzverlängerung) jeden wertlosen Dreck in ihre “Bücher“ aufnehmen, egal zu welchem Kurs.

Jedem sollte endlich klar werden, dass es keine Märkte gibt!

Jedem sollte endlich klar werden, dass alles nur mit Falschgeld-Betrug finanziert wird.

Die Einführung des Goldstandarts würde all diese Betrügereien beenden, und dafür sorgen, dass wir Märkte bekommen, und der Banken.- und Notenbankenbetrug beendet wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Torpedo: Goldstandard?? Gähn, der hat schon 1931 im UK versagt, 1933 in USA und auch Bretton Woods mit seinem zentralwirtschaftlich festgesetzten Goldkurs von 35$ war nach 29 Jahren am Ende.

Und wenn Sie den Wert von Gold mit angeblichem „Falschgeld“ wie US$ messen, verkommt auch Gold am Ende nur zu „Falschgold“!

Totes träges kaltes Metall gebunkert in unteriridischen Tresorräumen erwirkt nun mal keine Wirtschaftsaktivität, sondern ist primär eine esoterische Glaubensangelegenheit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Einführung des Goldstandarts ist unlogisch, warum: Weil die Menschheit (Bevölkerung) ständig zunimmt, und Gold nur beschränkt vorhanden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Goldgläubig, Sie müssen Gold als Währung anschauen hergestellt von einem Land Namens Gold und genau dieses Land keine Exportprobleme wenn sein Währung Gold im Ausland immer teurer wird, es freut sich sogar. Mit dieser Einstellung Gold gegenüber ist es sogar wünschenswert das Gold immer teurer wird als Währung anderer Währungen gegenüber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In diesem Kontext ist der Untergang der Sowjetunion unverständlich. Weshalb hat Gorbatschow nicht die Notenpresse wie die USA angeworfen? Oder beendete er einfach so das Ganze?

Mir haben die Erklärungen für den Untergang der Sowjetunion nie Sinn ergeben. Die USA wird bald zur Supernova. Jedoch wird sie von anderen Staaten mit Krediten über Wasser gehalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Daniel Müller

Untergang UDSSR.

Realwirtschaft und Finanzen die sind untrennbar ineinander verflochten, so etwas wie Syamesische Zwilinge, der eine kann nicht ohne den anderen.

Solange die Realwirtschaft das nötigste Produziert und

auf dem Markt anbieten kann,funktioniert das eine gewisse Zeit auch mit einem maroden Finnanzsystem.

Geld ist im Wirtschaftsablauf lediglich das Leistungsverrechnungs-Medium. Solange alle Mitspielen kann man anschreiben, eben auf Pump Konsumieren.

Die Geldpumpe hätte die UDSSR nicht retten können.

In der UDSSR war die Realwirtschaft praktisch zum stillstand gekommen,es wurde kaum noch Real produziert resp. teilweise absurd inneffizient. Die Realsozialistische Wirtschafterei hat das notwendige Korrekturspiel von Produktion, Konsum, Angebot, Nachfrage, Produktivität eben den Organischen Gesamtmechnismus praktisch ausgehebelt und zerstört,

zum Ende ist das Ding einfach kollabiert.

Damals gegen Ende sind kaum vorstellbare absurditäten gelaufen. Geblieben ist mir ein Beispiel aus den Medien.Der Brotpreis war über Jahrezehnte fix durfte nicht angehoben werden.Na ja irgendwann war dann eben zu Brot verarbeiteter Weizen erheblich billiger als Rohweizen. Die Volge Brot wurde anstelle von Rohweizen an die Kühe verfüttert, damit die LPG Buchhaltung gut abschnitt.

Noch Fragen warum die Bilder von Leeren Brotregalen damals um die Welt gegangen sind??? Das absurde Spiel zog sich durch ALLE Bereiche des Realsozialistischen Wirtschaftens. Die Geldpumpe hätte auf diesem Hintergrund nix bewirkt, währe ins Leere gelaufen.

Darum es gibt nix besseres als einen möglichst soliden

,,Bösen,, Kapitalismus. Damit der auch soliede bleibt,

sollten, müssten, da liegt die Problematik, so einiges

an Dummheiten ausgemerzt,vermieden werden.

Fazit, das Elende an der aktuellen Lage.

Der Dummheiten sind innzwischen zu viele, korrigieren kaum noch möglich, Absturz vorprogramiert.

Der Realsozilismus, von dem Träumen immer noch viele der taugt nix, blanker Unsinn.Der Kapitalismus wird angereichert mit Dummheiten, gegen die Wand gefahren.

Na ja vielleicht in der Zukunft, hat das doch noch eine Chance, eine solide Marktwirtschaft, die nicht mit vermeidbaren Dummheiten, periodisch gegen die Wand gefahren wird. Freundliche Grüsse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Daniel Müller: Noch nie was von Petrodallar und Reservewährung gehört?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt genau! Zieht man die gerade Linie weiter, hätte 2008 auch das System das in Nordamerika, Westeuropa und Japan praktiziert wird untergehen müssen. In Zeiten von Netzwerken, Übervorteilungen und Fakenews sollten wir über beides sehr genau nachdenken. Irgendetwas verarscht uns seit Jahrzehnten unvorstellbar gewaltig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gab Alternativen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ratings…

Multivariate, stetige, tägliche Verteilungen für die Welt in ~10 Rating-Klassen a 3 Lieferanten pro Quartal. Weil jeder weiss dass das nicht geht, wird kombiniert gepuzzelt….und in die Kugel geblickt.

Auf Deutsch:

Stellen Sie sich vor, Sie leben in Kalifornien über dem San Andreas Graben und haben 10 Erdbeben Warn-Kategorien von 3 „staatlichen“ Forschungszentren pro Quartal zur Verfügung.

Das ist zwar grässlich vereinfacht, doch im Grunde so. Da haben die Versicherungen mehr Ahnung von Risiko…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit der Zinsanhebung hat Yellen den Crash möglicherweise langsam einleiten wollen. Donald hat ihr aber auf die Finger gehauen und Powell eingesetzt. Zinsen wieder runter und die Situation hat sich wieder entspannt. Wie lange weiss keiner.