Der Fight gegen Cash ist ungemütlich geworden. Wer sein Gespartes bei der UBS physisch beziehen will, der wird geschröpft.

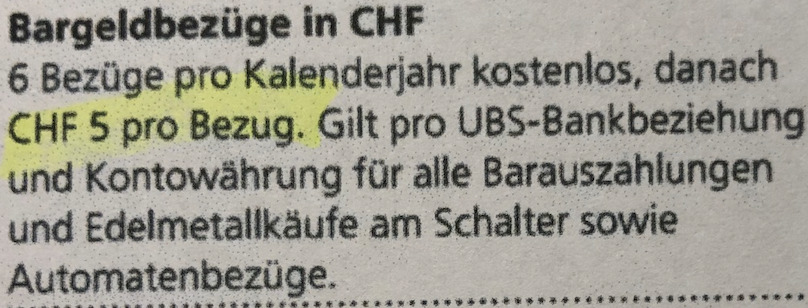

Schon seit längerem (nicht neu, wie hier ursprünglich geschrieben) zahlt jeder UBS-Kunde 5 Franken pro Bezug von Bargeld von seinem Sparkonto.

Das gelte „für alle Barauszahlungen und Edelmetallkäufe am Schalter sowie Automatenbezüge“, hält die UBS in ihren Unterlagen fest.

Ein halbes Dutzend Bargeldbezüge sind gratis, danach fällt die Zahlschranke.

Das gilt seit 2016. 2019 verschärfte die führende Bank des Landes ihr Cash-Regime. Für jeden Barbezug am Schalter sackt sie seither 2 Franken ein.

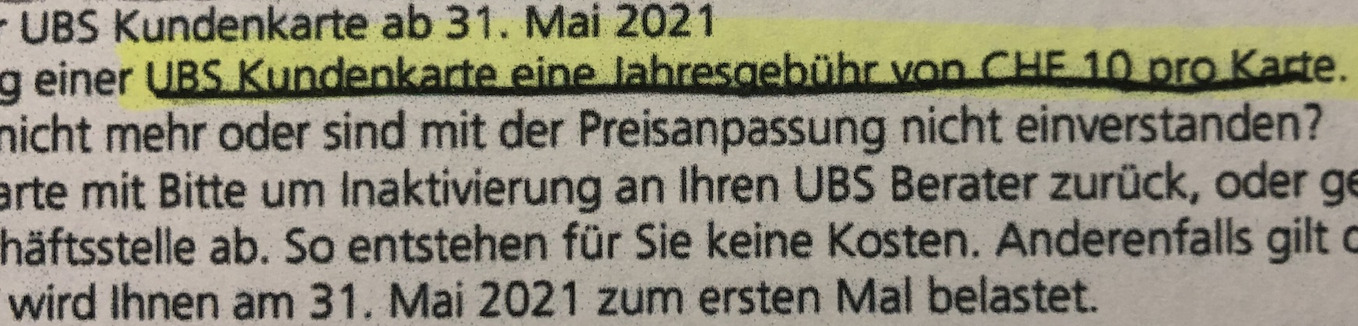

Neu kommen nun noch 10 Franken für die „UBS-Kundenkarte“ hinzu. Statt wie bisher gratis verlangt die Grossbank ab Frühling 2021 diesen Betrag.

„Sie brauchen Ihre Kundenkarte nicht mehr oder sind mit der Preisanpassung nicht einverstanden?“, fragt die UBS die Kunden. Dann einfach „zerschnittene Karte“ an die Bank senden.

Auch wer elektronisch sein Geld von der UBS zu einer anderen Bank verschiebt oder eine Rechnung bezahlt, wird ein wenig zur Ader gelassen.

Pro Zahlungsauftrag „ab dem UBS Sparkonto“ stellt die Bank seit Jahren einen pauschalen „Zuschlag von CHF 5“ in Rechnung.

Das schleichend gemästete Gebühren-Monster erinnert an die Postfinance. Die Staatsbank hat die Preise bereits vor der UBS nach oben gehoben.

Für kleine Kunden, die keine Aktien haben, kostet jedes Konto beim Gelben Riesen monatlich 5 Franken.

Richtig teuer wird’s für jene, die mehr haben. Dann drohen Minuszinsen von 0,75 Prozent oder mehr.

Bei der Postfinance liegt die Grenze bei 100’000 Franken, darüber gibts Strafzins.

Die UBS legt diese Latte nun auf 250’000 Franken. Wer nur Cash bei der Bank hält und keine Hypotheken oder Fonds von ihr möchte, wird bestraft.

Ein Kunde mit einer halben Million zahlt ab Juli 0,75 Prozent Minuszins auf die zweite Hälfte seines Bar-Vermögens, also 250’000 Franken.

Das geht ins Geld.

Bis Juli 2022 fallen die ersten 1’875 Franken an, bis Sommer 2023 die zweiten, und so weiter.

Per Mitte 2025 wird die UBS diesem Kunden für dessen Erspartes total 7’500 Franken „weggenommen“ haben, bis 2030 sind es 16’875.

Ein schöner Kleinwagen – in wenigen Jahren.

Die meisten Kunden sind träge. Viele sagen sich, es ist ja eh überall das Gleiche. Am Ende bezahlen sie die Strafgebühr in der Höhe von einigen tausend Franken – dafür, dass sie ihr eigenes Geld der Bank überlassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wenn gestrige Bänker die Bank von morgen bauen….

Und wer ist der Kunde, man hat ja (noch) die Wahl….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Uiuiui wieviel sind es denn bis im Jahr 2300?

Schon eine Frechheit, dass Banken für ihre bisher gratis erbrachten Dienstleistungen etwas verlangen. Gerade jetzt, wo jeder unbedingt mit Bargeld in Berührung kommen will. Und all die Sparer die über 250k einfach so auf dem Konto und keine Hypothek haben…die paar Dutzend Betroffenen tun mir echt leid.

Schon mal gemerkt Lukas? Auf der Gemeinde zahlst Du für einen läppisch Ausdruck Deiner eigenen Schriften 20 Stutz pro Dokument – und das seid Jahren! Scheint aber kein Problem zu sein, ist ja keine Bank. Bei Ticketcorner zahlst Du sogar dafür, dass Du Dir Dein Ticket selber zu Hause ausdruckst – gut dieses Problem hat Corona gelöst…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welch absurde Vergleiche… das die Branche am Ende ist verstehen sie aber schon? Ihre Vorschläge für die Zukunft? EJnfach weiter für ihr Geld bezahlen wärend damit Renditen gefahren werden von denen sie nienals etwas sehen, aber fröhlich noch für diese ihre Leihgabe bezahlen!? Bei den PK Vermögen übrigens genau das geleiche, unglaubliche Renditen mit ihrem Vermögen, jederzeit zu 100% auf ihr Risiko, dafür noch längere Lebensarbeitsheit (Rente mit 70′) , schlechtere Leistungen… sie werden belogen und verstehen das nicht mal und nehmen die Räuber noch in Schutz!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun, der Schritt zu digitalen Dienstleistungen ist im Grundsatz nicht falsch – solange daraus keine gläsernen Kunden entstehen mit unnötiger und unzulässiger Bespassung und Belästigung durch den Staat, die Bank oder sonstige mehr oder minder legal agierende Gruppierungen.

Jedoch, „c’est le ton qui fait la musique“.

Wenn jemand trotz klarer Anzeichen bisher noch immer Zweifel hatte ob er/sie als Kunde bei UBS eine sinnvolle Geschäftsbeziehung hat. Das ist eine weitere Antwort – und sie lautet erneut: NEIN!

Flüchte wer kann!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Früher gab es keinen sachlichen Grund, UBS-Kunde zu sein. Heute gibt es 100 Gründe, nicht UBS-Kunde zu sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig , die ökonomische Realität ist nun mal, dass wir im CHF und EUR ein negatives Zins Umfeld haben.

Das heißt : auch für die Bank sind Cash Guthaben defizitär.

Man kann nicht alles haben. Zentralbanken stützen mit tief Zinsen die Märkte

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Produkt Bank ist veraltet. Diese sind zum Scheitern verurteilt. Mit so ein Businesscase kann und wird die Rechnung nicht lange aufgehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, wer braucht ein UBS Auslaufmodell ? Negativzinsenvermeiden ? Kohle abheben

und ab in den Safe, eine Million in 1000er braucht herzlich wenig Platz und hat den Vorteil, dass die Behörden auch nicht Bescheid wissen. Es gibt soviele Möglichkeiten renitenten, gierigen Banken die kalte Schulter zu zeigen. Wenn dann mal so 100 Mrd

weniger in der Vermögensverwaltung zirkulieren wachen die schon auf, der Kunde ist

am längeren Ruder wenn er denn nur will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Griechenland mussten die Eigentümer von Cash beim Wieder-Einzahlen der Bank beweisen das diese die rechtmässigen Eigentümer des Bargeld sind. Versuchen Sie mal zu beweisen dass das Bargeld in ihren Händen ihr Eigentum ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@René Brechbuehl

You dreamer you!

Versuchen Sie mal eine Million in cash

von Ihrer Bank abzuheben (falls Sie denn

überhaupt eine Million bei der UBS oder

einer anderen Bank einfach so auf Kontokorrent

rumliegen haben) und danach verstecken Sie diese

Million in 1000 Nötli unversteuert in einem Safe.

sorry, aber wer braucht einen solch bekloppten Ratschlag?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde der UBS einfach gar kein Geld mehr geben, so muss ich auch nichts bezahlen wenn ich wider was abheben möchte! und die Spesen können sie sich auch gleich ans Bein stecken. Unverschämte Bank wo einst durchs Volk gerettet werden musste. Dankbarkeit pur!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Versteckte Abgaben und Gebühren steigen im Halbjahresrythmis, währen Serviceabbau betrieben wird.

Am besten Konto saldieren, bei UBS und CS.

Unten, im Maschinenraum wird gekürzt, während oben Millionen fürs Nichtstun und Schleimen kassiert werden.

Rette sich, wer kann!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da gibt’s nur eine Lösung: die Bank wechseln!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Krug geht zum Brunnen, bis er bricht. Jeder, der diese Schweinerei mitmacht, ist selber schuld. Bequem wie unsere Gesellschaft geworden ist, die UBS und Co. setzten darauf, werden die UBS Kunden wohl weiter nur im Sessel «futtern». Brot und Spiele, BigMac und TV, kannten schon die alten Römer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am Ende die hohe Strafgebühr bezahlen, oder doch lieber das ganze Geld zuhause unter der Matratze horten? Weil alle Bankfilialen schliessen, gibt es auch keine Tresorfächer mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Träge? Ich würde hier eher das Wort „dumm“ verwenden. Mit allem Respekt, wer über eine Viertel Million in Bar besitzt, wird auch die nötige geistige Reife haben das Geld so umzuparken, dass er die Minuszinsen nicht zahlt. Alles andere ist dumm. Nicht die Trägheit sondern die Dummheit der allermeisten inländischen Bankkunden ist das Segen der UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das es fleissige Menschen gibt die schlicht sparen anstatt ausgeben und sich um kriminelle Machenschaften seiner Bank kümmert, ja derartiges gar nicht erwartet, kommt ihnen nicht in den Sinn? Die Bank bzw. Branche kann das nur weil neoliberal bürgerliche Mehrheiten die Fluchtwege für die Kleinsparer längst verbaut haben indem staatliche Institute gewzungen werden den Weg vorzumachen und miesere Konditionen haben als private Akteure.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kunden müssen den Fehlentscheid von der Anstellung Hamers finanzieren. Weber sollte langsam abhauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist ganz

Einfach. Konto saldieren und Banken mit hohen Gebühren und Bonuszahlungen den Rücken zuwenden! Schweizer wacht endlich auf oder schickt doch gleich den Herren Weber & Co einen Scheck.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück habe ich vor 20 Jahren meine UBS Bankbeziehung aufgehoben. Grossbanken sind unsympathisch und teuer. Kleinkunden haben da nichts verloren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwann ist jeder reif für die Migros Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Untragbar diese Bank. bye bye UBS, aber die Kunden sind wohl zu bequem um die Bank zu verlassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht zu bequem, den Fluchtwege gibt es nicht. Aber das verstehen sie als Finanzblogleser sicher längst. Die Bank wäre ja blöd würde sie nicht vorher sich absichern und die möglichen Fluchtwege der ähh Kunden kennen und erst dann zuschlagen wenn alles abgesichert wurde…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nur den letzten abschnitt lesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immerhin zahlt die UBS noch Cash aus, im Gegensatz zu anderen Instituten.

Die Raiffeisen sieht in ihren neuen AGB vor, dass sie Cash Auszahlungen ohne weiteres verweigern kann!

Sollte die FINMA einem Unternehmen wie der Raiffeisen damit nicht schlicht die Banklizenz entziehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist eines klar, hier ist wie immer der Staat der nichts tut für die Bevölkerung und deren Anliegen an eben jenen Staat. Unternehmen haben dermassen viele Freiheiten das etliche davon in einem anderen Kontext als kriminell betrachtet werden müssen. Wegelagerei ist es eb schon längst und mal ehrlich, so eine Ökonomie macht für die Mehrheit keinen Sinn mehr ! So richtig niederträxhtig wird es wenn bald mal die PK Guthaben attakiert werden oder die PK Vermögen die in Auffanggesellschaften der Finanzbranche übergeben wurden. Diese Vermögen sind noch weniger geschützt als die auf den Sparkonti.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil die Banken, Versicherungen, generell Grossunternehmen, dem Staat, dem Bundesrat sagen, was er zu tun hat. Wieso haben wir wohl eine solche 2. Säule? Die viel mehr mit Raubrittertum als mit Sozialvorsorge zu tun hat plus in denen die, die es am meisten nötig hätten gar nicht versichert sind. Wie Bauern, Einzelunternehmer, Kleinverdiener. Die dann alle zum Sozialamt müssen. Wieso haben wir wohl keine Lösung im Gesundheitswesen (Krankenkassen Prämien)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin UBS Kunde und ich wurde mal wieder NICHT informiert. Auch über die Negativzinsen ab 250’000 ab 1. Juli hat die Bank auch nicht informiert. Mein junger Berater ist andauernd in den Ferien oder hat freie Tage, kaum erreichbar. Die Abzocke nimmt ein Ausmass an, das nicht mehr gesund ist. Ich weiss, was ich jetzt tun werden, um diesem ganzen Mist aus dem Weg zu gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jedes Gut hat seinen Preis! Fakten sind: 1) Schalterpersonal kostet. Wer unbedingt eine persönliche Bedienung für einen sowieso meistens unnötigen Bargeldbezug haben will, soll dafür bezahlen. Rechnet man den Zeitaufwand und die Kosten für die dafür notwendige Infrastruktur aus, so sind CHF 5 ein Schnäppchen. 2) Auch der Bancomat und dessen Bewirtschaftung kosten. Störend ist, dass die Barbezugsgebühr gleich hoch ist, wie am Schalter. Hier werden falsche Incentives gesetzt, die es rasch zu korrigieren gilt. 3) Wer hat nicht mindestens eine (kostenpflichtige) Maestro-Karte …mit welcher er am POS bezahlen kann (COVID-19 Empfehlung!) und am Bancomaten Bargeld ein- und auszahlen kann? Braucht er dann noch zusätzlich eine Kundenkarte? Also weg damit! 4) Sparkonti sind zum Sparen gedacht – und nicht zum Zahlen. Um Missbrauch zu verhindern und die Kosten (z.B. Überwachung Rückzugsbedingungen) zu Decken scheint eine Gebühr nötig. 5) Auch Dummheit war noch nie gratis. Wenn jemand wirklich Beträge > Limite auf seinem Konto hat und darum Negativzinsen bezahlen muss, dann kostet es halt …je länger je mehr

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wegelagerei ist das was sie befürworten. Mein Wunsch, auch lässige Typen wie sie sollen mal unwissend und unschuldig am Wegrand stehen und ihren Meister finden. Verhöhnen und dummes Zeug daher plaudern dürfen dann die anderen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gäbe schon neue Wege und wissenschaftliche überprüfte Methoden um mehr Einahmen bei Banken zu haben: man sollte Gebühren “ für nicht Kunden“ verlangen….die Freunde in der Politik werden schon Gesetze finden um das auch in Bundesverfassung zu verankehren….das in Name von “ Gleichheit und Verhältnismässigkeit“, somit sind auch ein paar der Linke dabei…ich finde schon sehr befrendet, dass nur Kunden die Gebühren zahlen sollte. Schlussendlich sind wir alle auf das gleiche Schiff und niemanden sollte diskriminiert werden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sollen die denn sonst die vielen absolut überbezahlten und nutzlosen Pseudo-Risk-Takers im Range von MD’s bezahlen? Von irgendwoher muss ja die Kohle kommen. Nach Corona (wann immer das auch sein wird) werden die kleinen Bänker(innen) im Maschinenraum liquidiert bzw. exekutiert (ist ja bereits angekündigt bzw. in die Wege geleitet), damit die grossen Bangster’s weiterleben können, aber irgendwann ist wohl Schluss mit diesem Spiel. Einfach schade, dass es die „Grossen“ üblicherweise immer erst am Ende treffen wird. Donald Trump hätte wohl längst zum Aufstand aufrufen ….. mal schauen, wie lange es noch geht, bis die Basis-Mannschaft nicht mehr mitspielt!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wird dann auf mehrere Banken verteilt, bevor der Kleinwagen weg ist, so viel ist klar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Neoliberal Bürgerlichen Kriminellen stellen immer sicher das staatliche Unternehmen repressiver und frecher als die privaten dind so das keine Fluchtmöglichkeiten ausser schiere Hysterie (Cash zu Hause) bleibt. Das ganze Thema mit den Minuszins ist ausserordentlich kriminell und ein genialer Schachzug. Was es braucht ist eine Volksbank in Öffentlich Rechtlochem Staatseigentum ohne typisch neoliberal Kriminelle Regeln

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das war sie mal gewesen, volksbank!!!!

Die aktuellen jungbanker sollten mal in den analen ihrer bank forschen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Kuh bringt nur Gewinne, wenn die ständig gemolken wird.

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wenn sie nichts mehr hergibt, dann wird sie geschlachtet.

Nicht Gunther Kropp, Tsüri

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nicht Gunther Kropp, Tsüri

Sie verwenden meinen Vor- und Nachnamen für einen sehr merkwürdigen Kommentar. Sind Sie identisch mit @Kunther Gropp, Leiter Spezialeinheit G.K.“´?

Was möchten Sie zum Thema „UBS verlangt 5 Stutz für Barbezug“ mitteilen, oder haben Sie nur Schlachthof-Fantasien?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Firmen aus der Industrie investieren jedes Jahr zwischen 5% und 10% des Umsatzes in Forschung und Entwicklung, um kompetitiv zu sein! Davon sind Banken weit entfernt. Die einzige Innovation sind die Gebühren jedes Jahr masslos zu erhöhen, damit die überrissenen Saläre der Banker bezahlt werden können. Die Branche lernt es nie, doch die neuen Fintechs werden die Mauern der unbeweglichen Kolosse zum einstürzen bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

5 Franken für eine Barbezug am Automaten geht gar nicht. Noten (und Münzen) sind die einzigen gesetzlichen Zahlungsmittel, die den Schweizerinnen und Schweizern zur Verfügung stehen. Ein Barbezug bei der UBS entspricht einem Umtausch einer risikobehafteten Forderung gegenüber der UBS in das risikolose gesetzliche Zahlungsmittel. Dafür auch in der günstigsten Variante (Automat) eine Gebühr zu verlangen, ist jenseitig. Siehe das «Bundesgesetz über die Währung und die Zahlungsmittel».

Gleiche Bilder gehören meistens zum gleichen Kommentator.

habe aber gar nix im Gesetz gefunden, aus dem sich ableiten liesse, dass beim Bargeld Bezug bei einer Bank Gebühren gesetzeswidrig sind. Bitte Aufklärung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aussage „der wird geschröpft“ ist wohl vollkommen fehl am Platz. Die Umwandlung von Buchgeld in Bargeld kostet viel Geld. Nicht umsonst verdienen nur mit den Leistungen dafür in der Schweiz sehr viele namhafte Firmen wie z.B. SecurePost, Loomis, DieboldNixdorf, NCR etc. Millionen an Franken. Wieso sollen die Banken diese Kosten für die Dienstleistung des Wechsels von Buchgeld in Bargeld nicht an die Kunden weitergeben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob Buchgeld oder Bargeld, beides ist Falschgeld!

Und dafür auch noch Gebühren bezahlen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe UBS

Wieso gehst Du denn mit Deinen Gebühren so zaghaft um? Du solltest RICHTIG zulangen, nicht nur so halbherzig. Zu Deinen unzähligen, bereits bestehenden Gebühren und Kommissionen, habe ich Dir ein paar prima Vorschläge, welche sofort umsetzbar sind und Deinen Gebührenprofit nochmals markant in die Höhe treiben. Also, nicht lange überlegen, einfach umsetzen:

– Gebühr für Bargeldbezüge am Automaten: CHF 20

– Schalterbetretungsgebühr (Barbezüge am Schalter): CHF 50

– Anrufgebühr generell: CHF 3 pro Minute

– Negativzins 1 % für alle Guthaben OHNE Limite

Bei Anruf bin ich sehr gerne bereit, für Dich kreativ zu werden und weitere Gebühren auszuarbeiten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ UBS Kunde. Sie scheinen über echte Insiderinfos zu verfügen. Auch mit dem von Ihnen vorgeschlagenen Gebührenmodell sind wir leider noch nicht ansatzweise im Plus. Das hat – wie Sie sicher wissen – auch etwas mit unserer sozialen Gehaltsstruktur, aber sicher nicht, wie manchmal böswillig behauptet, mit möglicher Inkompetenz zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Bankangestellter hat gesprochen!

So sollen die Kunden zuküntig abgezockt werden aus Sicht der Bonibanker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das alte Sprichwort trifft auch da zu ; Der Krug geht zum Brunnen bis er bricht!

Eines Tages werden auch die abgehobenen wieder auf dem Boden der Realität stehen. Einfach beschämend ! Die Alternativen mit Revolut, Transferwise oder Neon werden sich bedanken !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Leute werden in Zukunft wieder Bargeld zu Hause bunkern , die Schattenwirtschaft wird gefördert (Jumbo , OBI oder Hornbach ) mit dem Homeoffice noch dazu und der Sieger sind diejenigen die mit Banken nichts mehr zu tun haben wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Entscheidungsträger der UBS leben in einer Gebühren- und Finanzblase. Somit ebnen Sie den Weg für den Bitcoin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spannender Kommentar. Ich möchte schon lange von der UBS wegziehen und bekomme gefühlt wöchentlich neue Gründe dies zu tun. Mich würden ein Artikel mit passenden Alternativen interessieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zahlungsverkehr: Neon, Credit Suisse X, ZKB Basiskonto. ZKB kostet CHF 1.- pro Monat, die anderen beiden sind gratis inkl. Karte.

Kreditkarten: Cashback von Swisscard oder Cumulus/Supercard. Gratis, dafür hohe Gebühren für Auslandszahlung, Bargeldbezug etc.

Aktiendepot: Comdirect, DKB, Consorsbank. Alle gratis inkl Konto und Kreditkarte und bis 100k einlagengesichert. Mit der Kreditkarte gratis im EUR-Raum zahlen und Geld abheben.

Fernes Ausland oder Fremdwährungen: Revolut oder Swissquote Multi Currency Card.

BTC: Swissquote (achtung, keine echte Wallet), Coinbase, Kraken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Findiguet; Schärholderwäliu !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau….der Wäliu, soferns mal wieder einen geben sollte, wandert ins Top-Management und der Schärholder bleibt auf seinem 10er-Nötli, alle Schaltjahre vielleicht 20er, pro Schär sitzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das gilt nur furs Sparkonto oder? Sehe ich nicht unbedingt als problematisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dazu sind die Kosten der Karte im Package inbegriffen. Habe das Gegenteil nicht auf der Webpage gefunden.. und auch nicht auf meinem eigenen Kontoauszug

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Enteignung geht schleichend voran. Währungsreform, Abwertung, Währungsschnitt & andere perfide Strafaktionen geschehen mittels Salamitaktik, respektive Stellvertreterkrieg der SNB.

Der Anleger und Investor ist gut beraten aus dem Wohlstandsschlaf aufzuwachen.

Honi doit qui mal y pense !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hohle Worte??? Hilfreicher und informativer wären Alternativen, wohin ich meine Sparfranken risikolos und gewinnbringend transferieren kann!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Bezahlen einer Dienstleistung ist neuerdings eine Enteignung? Wow…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Supermario – Du investierst nach dem Motto „je weniger Risiko desto höher der Ertrag“. Immerhin musst Du Dir mit Deinem paar Fränkli keine Sorgen wegen der Negativzinsen machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da gibt es nur einen Rstschlag:

Bankverbindung sofort auflösen und zur Konkurrenz wechseln, einfach Großbanken meiden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bombastisch; bis die neue Bankverbindung ihrerseits ihren Kostenrahmen adäquat überwälzt. Am Grundübel (Nullzinsen minus moderate bis happige Gebühren und wenn es ganz doof kommt noch „Strafzinsen“) ändert ein reiner Institutswechsel (leider) wenig; hilfreicher wären echte, risikolose Alternativen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut richtig , da kann ich Ihnen voll und ganz zustimmen !!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grossbanken UBS und CS meiden ist ein ausgezeichneter Vorschlag.

Es gibt genug bessere Alternativen mit grundsoliden Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ich nur unterschreiben. Unterstützt keine Grossbanken!

@Supermario: Und wenn die neue Bank den selben Chabis durchzieht, dann wird wieder gewechselt. Sollte am Ende gar keine normale Bank da sein, wird nun mal das Bargeld eingesetzt und das Konto wird nur mit gerade so viel Geld befüllt, damit man seine Rechnungen zahlen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Schritt der UBS ist enttäuschend und zeigt auch, dass auf Grund von Innovationskraft einfach die Erträge auf Kosten er „Kunden“ gesteigert werden. Das Kundenverständnis der UBS möchte ich in Frage stellen, zudem fehlt es bei den Alternativen an einer Differenzierung gegenüber den Mitbewerbern mit signifikant tieferen Gebühren. Schade um die UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wäre an der Zeit, die SNB zu zwingen, für jeden CH Bürger ein kostenloses Zahlungsverkehr-Konto anzubieten. Keine Kredite oder Wertschriftengeschäfte etc., bloss kostenlosen Zahlungsverkehr ins in und Ausland.

Die Minuszinsen welche die SNB über Umwege von uns Bürger einkassiert, werden als warmer Geldregen über den Kantonen ausgeschüttet. Da sollte etwas Gratis-Service für die Bürger auch noch drin liegen. Die Minuszinsen werden wir entgegen den ursprünglichen Aussagen bestimmt noch lange nicht los und von dort weht nämlich der Wind mit diesen Problemen der Geschäftsbanken.

Ach ja, ein kostenloses Safe von der SNB um darin sein Bargeld aufzubewahren steht auch noch in meinem Wunschbüchlein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zwingen? Die machen das mit Freude freiwillig mit dem e-Franken bereits in Planung. Das kommt noch früh genug.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wenn ein Staat für die Anliegen der Bevölkerung da ist. Kein moderner Staat der neueren Zeit wurde dafür geplant. Neoliberal sind sie aber fast alle und der Witz ist, das wird allen noch als perfekte demokratische Mitte verkauft wärend allen noch das letzte Hemd vom Leib gerissen wird. Eidgenoss. Die von 1291 würden sowas räuberisches nicht zugelassen haben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso wird mein Kommentar von heute nicht publiziert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil der Luki seine rechte Ader wiederentdeckt hat und nur rechtsnationale Kommentare freischaltet. Hoch die rechte Flosse!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dank der Digitalisierung ist auch das Wechseln der Bank leichter. Und wie zuvor schon jemand hier geschrieben hat: Wenn alle nur noch auf Digitalbank machen und sich kaum noch unterscheiden, dann geht der Preiskampf erst richtig los.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider ist mit der Digitalisierung auch die Kontrolle jedes Einzelnen leichter geworden und ich vermute, dass die Bank, die am meisten Kundendaten auswertet und so weiter …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Digitalisierung ist ja gerade das gefährliche. Die Finanzmafia will das Bargeld abschaffen, damit sie dann richtig zünftig abzocken können, wenn alles digitalisiert ist. Dann kann niemand mehr dem Diebstahl der Bankster ausweichen.

Nicht vergessen wir leben in einem System der Unterdrückung, Erpressung und des Betruges, welches von einem Finanzkartell mit Kreditschulden finanziert wird, von korrupten Regierungen geführt wird, und die Haftung auf die Steuerbürger überführt

wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Tragische ist,dass man heutzutage ohne Bank nicht mehr auskommt. Für die Auszahlungen von AHV und Pensionsrente ist man leider auf eine Bank angewiesen. Und dies nutzen die Banken vollumfänglich aus! Da wäre das Parlament gefragt, um diesem Abriss einhalt zu gebieten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt nicht! Meine Pens.kasse und AHV kommt auf mein Podtcheckkonto und ich ksnn es dorz lassen oder auf eine Vom mir gewählte Bank verschieben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oder ein funktionierender Markt und Wettbewerb. Und wer hätte dies gedacht? Seit kurzem scheint sich genau dies abzuzeichnen, dank Neon und Yapeal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein!!! Komplett falsch. Saldiert endlich eure Beziehungen mit Grossbanken und wechselt auf eine Regionalbank. Machen muss man es halt wo euch offensichtlich die Eier fehlen!

Und hört mir mit der Qualität auf, meine Regionalbank ist bei der Anlageberatung Jahr für Jahr besser unterwegs bei der Performance als die erwähnte Grossbank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder sollte sein ganzes Geld immer holten,damit UBS nicht damit arbeiten kann

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau das tun ja viele, in form einer hypothek, und verknechten sich damit ein leben lang…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Könnte es gar sein, dass die UBS und die etwa 65 000 Mitarbeiter dieses „Unternehmens“ gar keine Kunden mehr möchten – dann hätten die endlich mehr Zeit für sich und könnten sich – wie heute ja scheinbar üblich – nur noch mit sich beschäftigen. Wieso erinnert mich das Vorgehen wohl an meinen (?) Staat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so wird es sein. Zum Glück habe ich sämtliche Konten bei der UBS bereits vor Jahren aufgelöst. Bist Du nicht Grossverdiener, haben sie null Interesse an Dir, sondern schröpfen einen noch, wo immer es geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die wollen nur Kunden nicht, mit denen sie Geld verlieren. Für mich nachvollziehbar. Die Bank ist kein wohltätiges Institut! Anstatt über solche Gebühren zu klagen, würden die Sparer und zukünftigen Renter lieber einmal nachdenken, wem sie zinslose Konten oder sogar Negativzinsen und und stetig sinkende Renten zu verdanken haben! Das sind nicht die Banken, sondern die liebe Nationalbank, welche die Wirtschaft auf ihrem Buckel auf Teufel komm raus schützen und gleichzeitig die Börsen und Immobilienpreise in kranke Höhen steigen lässt. Das Erwachen wird brutal ausfallen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben Banken noch einen Sinn?

In der Zeitung ZÜRCHER UNTERLÄNDER (Tamedia-Zeitungen) las ich, dass die künftige US-Finanzministerin und ehemaliges Mitglieder der US-Notenbank, Janet Yellen, von Schweizer Banken eingeladen wurde, Reden zu halten.

Im März 2019 trat sie bei der Credit Suiss (CS) auf und erhielt dafür 292’500 Dollar und für eine zweite Rede im September gleich nochmals 67`500 Dollar!

Im Juni 2019 kassierte Yellen von der UBS 112’500 Dollar für einen Vortrag und für ihre neun Auftritte bei der Citigroup satte 992’000 Dollar.

Dann erfährt man durch einen Bericht im Schweizer Radio SRF und INSIDE PARADEPLATZ, dass die UBS von Ihrer Kundschaft nicht nur Schaltergebühren in Rechnung stellt, sondern nun auch noch für Bargeldbezüge am Bancomat Gebühren und für die Kundenkarte pro Jahr 10 Franken abknöpft.

Mark Twain (1835 – 1910) meinte mal folgendes: «Ein Bankier [heute Banker, Anmerkung des Autors] ist ein Mensch, der seinen Schirm verleiht, wenn die Sonne scheint, und ihn sofort zurückhaben will, wenn es zu regnen beginnt.»

Und der Philosoph und Schriftsteller, Manfred Hinrich (1926 – 2015) bilanziert: «Banken vermehren ihr Geld aus Deiner Tasche».

Kein Wunder bringen es die Banken fertig, dass der Kleinsparer und die Normalverdienerin mit dem Gedanken spielt, das Geld bar zu Hause aufzubewahren mit null Kontogebühren und Service-Kosten. Oder das Geld physisch im Schrankfach und Tresor einlagert. Die Kantonalbank Graubünden verlangt für ein Fach in der Höhe von 5, in der Breite von 30 und in der Tiefe 43 cm großes Fach 70 Franken pro Jahr. Das größte Fach ist 550 Franken pro Jahr teuer. Die Mehrwertsteuer kommt noch dazu.

Der Rest ist Rechnen.

https://sondierung.com/2021/01/13/haben-banken-noch-einen-sinn/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist reine Abzockerei sofort die Bank wechseln es gibt nicht wesentlichcgünstigete Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind die Milliarden Gewinne immer noch nicht genug. Anscheinend nicht.

Ich wäre für eine Robinhood-Partei, die endlich wieder mal aufräumt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das hat man unseren Profigierigen Politiker wie die SVP und FDP zu verdanken. Sie behaupten bürgerlichen Parteien zu sein. In Wahrheit schröpfen Sie mit den Banken das Volk aus. Damit die Ihre Millionen garnieren können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück, habe ich meine gesamte Geschäftsbeziehungen ,mit dieser schro.. Bank vor 20 Jahren gekillt.

Was ich je länger um so mehr geniesse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nehmen wir Fabian, Stefan oder meinetwegen auch Marianne. Zahlen brav weiter jeden Monat für ihr Konto, Karten und Bezüge. Schön weiter schröpfen! Der Schweizer ändert sich nur, wenn es ihm RICHTIG weh tut

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir vergessen immer bei den Diskussionen die Verletzbarkeit der Technologie – welche Bach-up Alternativen hat die Schweiz??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man nimmt am besten das Geld unters Kopfkissen.

Das ist ja die grösste Diktatur.

Die Banken werden immer reicher und der Kleinanleger immer ärmer🤢🤢🤢🤢🤢

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Sparkonto ist wie es der Name schon sagt zum Sparen und nicht für den Zahlungsverkehr gedacht. Dazu bietet die UBS ein Privatkonto an. Da sieht die Kosten- bzw. Gebührenstruktur anders aus. Das ist mal wieder ein dummes Bashing gegen die UBS. Ausserdem ist es kein Geheimnis, dass diese Bank sogenannte Universal- oder Kleinkunden mit geringem Guthaben etwas mehr zur Kasse bittet. Wer dies nicht möchte, kann sein ZV Konto z.B. zu einer Onlinebank (Revolut etc.) wechseln. Was ist also der Mehrwert dieses Beitrages?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beim Kunden schröpfen ist UBS Spitze sowie auch bei allen anderen Dienstleistungen wie z.B. Depotgebühren, Vermögensverwaltung usw.usw. Diese Strategie könnte sich mal rächen wenn Kunden zum Punkt gelangen, dass es jetzt reicht nachdem sie gerechnet und mit der Konkurrenz verglichen haben. Fazit: Ich habe es getan….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS will sich vom Retailbanking verabschieden.

Das wäre die ehrliche Ansage. Punkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken sollten jede Boomer-hypothek mit einem Hässlichkeitszinszuschlag belasten. Und falls die Boomerhütte an fremde vermietet ist, gibts noch eine Zwangshypothek obendrauf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Schweiz läuft die Erziehung der Bürger über das Portemonnaie. So wird auch die Bargeldabschaffung mit einem „Swiss Finish“ über das Portemonnaie laufen.

Bargeld wird es dann zwar immer noch geben, aber die Opportunitätskosten für die regelmässige Benutzung von Bargeld werden irgendwann so hoch sein, dass der normale Büetzer sich das Bargeld nicht mehr leisten kann und brav auf elektronische Bezahlsysteme (inklusive E-Franken) umsteigen wird.

Dann wird das Bargeld nur noch für anrüchige oder illegale Zwecke benutzt. Und jeder der im Alltag mit Bargeld bezahlen möchte, wird mit aufgerissenen Augen angeschaut oder ihm wird das Bezahlen mit Bargeld sogar verweigert, so wie das schon heute in Schweden der Fall ist.

Der gehorsame Bürger wird sich damit rühmen, dass er die Pandemie bekämpft habe, indem er als einer der Ersten auf das dreckige Bargeld, welche ja nur eine Virenschleuder ist, verzichtet hat. Wer nichts zu verbergen habe, der könne ja dem Staat gegenüber jeden Rappen transparent machen, wo er wann wie viel wofür bezahlt habe.

Irgendwann hat man den gewünschten gläsernen Bürger, welchen man mit Minuszins auf den E-Franken und das Kontoguthaben melken kann wie eine Kuh.

Gnade dem, welcher es wagt die Regierung und ihre Massnahmen zu kritisieren, dem kann dann einfach sein Vermögen eingefroren werden, z.b. wegen “ hate speech“ oder wegen Verbreitung von gefährlichen falsch Informationen. Schöne neue Welt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„… 5 Franken pro Bezug von Bargeld von seinem Sparkonto…“

Ist das der genaue Wortlaut?

Na dann hebe ich den Rubel einfach vom *Privatkonto* ab…

Gern gscheh!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Grossbanken fehlt jegliche Kreativität. Wenn eine UBS nur noch auf diese Weise Geld verdienen kann, dann sieht es mit unserem Finanzplatz düster aus, bzw. wir sind am unteren Rand des Wachstums angekommen. Da halte ich mein Bitcoin Vermögen lieber auf einem USB Stick als in der UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken sind am Ende. 😃 Wurde Zeit das dieses System ersetzt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros Bank verlangt Fr. 5.- bei einer e-banking überweisung ab dem Senioren-Konto…!!! Werde die Bank wechseln, da ich jetzt im Alter auf mein Erspartes zurück greifen muss…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich will Banken nicht in Schutz nehmen, aber hier sehe ich das Problem nicht. Kosten fallen für Bezüge und Zahlungen ab —Sparkonto— ab.

Betrifft also nur Leute, die nur ein Sparkonto bei der Bank haben und erst noch mehr als 6 Bezüge pro Jahr machen.

Für alle anderen : Kontoübertrag an Lohnkonto und Bezug/Zahlung von dort.

Mich stört eher, dass gewisse Banken das Überschreiten der Rückzugslimite nicht klar anzeigen – dann werden saftige Strafzinsen fällig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wohoooo, die UBS will keine Kunden mehr, vor allem die Kleinen unbedarften, verstanden (Selber Schuld wer da noch ein Konto hat, wie doof kann man sein… geht auch an die un-unbedarften).

„Das schleichend gemästete Gebühren-Monster erinnert an die Postfinance. Die Staatsbank hat die Preise bereits vor der UBS nach oben gehoben.“

… nein, tut es nicht, die UBS spielt in einer komplett anderen Liga. Es scheint so, dass Kunden in der UBS unerwünscht sind… wie viele Unternehmen können es sich eigentlich leiten ohne Kunden auszukommen? Es sei denn, sie werden vom Staat (sind wir mal ehrlich: Staaten… korrupten Kleindiktatoren) allimentiert?

…und Eveline ist Schuld an dem Ganzen… da hilft auch kein Sturm auf das Kapitol mehr, bei dieser flegelhaften Einstirnigkeit des Ottonormalverbrauchers.

Warum braucht ihr ein UBS Konto? Abziehen, schliessen, auszahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Brauche es nur noch als Geschäftskonto. Wenn Sie Alternativen kennen, bin ich ganz Ohr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR Bank in Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist ja nur vom Sparkonto! Einfach Kontotransfer und gratis vom Privatkonto abheben… meine Güte

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist schlimm, dass man dafür bestraft wird der Bank sein Geld zu arbeite zur Verfügung zu stelle. Es wäre dringend nötig, solche Praktiken zu verbieten. Die Banken arbeiten mit dem Geld der Sparer, und diese bezahlen noch dafür. Irgendwie nicht logisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Moser, gleich wie die anderen versicherungen, pensionskassen, axa etc. Ausnahme ist die seltenen 4 versicherungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist schon so gewesen, ohne Bezüge, als die UBS die Bank mit den 2 Schlüsseln übernommen hatte. Schon damals wurde das konto ohne jeglichen minusbezug geschröpft. Raiffeisen gehört ebenfalls dazu. Die kündige ich demnächst u gehe zu aek oder valiant.

Wenn andere Banken nachziehen, Wird das Restgeld besser unter der matratze gelagert. Zinsen gibt es keine, was solls!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde es eine Schweinerei von der UBS was sie verlangen mann sollte das Geld nach Hause nehmen und die Banken meiden, sie verdienen ja sonst schon genug!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deswegen investiere ich seit Jahren in Immobilien, digitale Währungen, Sachwerte etc. Ich will doch nicht zum Affen gemacht werden vo denen, die eh schon genug haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie so oft sitzt der Verursacher in Bern. Durch den Interventionismus sinken die Zinsen, was uns via Pensionskasse beraubt und eben auch die Erträge der Banken schrumpfen lässt. Kein Wunder suchen sie neue Ertragsmöglichkeiten.

Arbeite

Konsumiere

Vertrau dem Staat

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aussage, dass für „jedes“ Konto bei Post Finance eine Monatsgebühr von 5.00 Franken anfällt stimmt so nicht. Die Gebühr fällt nicht für jedes Konto sondern nur einmal an. Das heisst, wenn ich ein Zahlungskonto, zwei – drei Sparkontos, ein EURO Konto und ein USD Konto habe, beträgt die Monatsgebühr unverändert 5.00 Franken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich Kleinbank ohne jegliche Kosten, Bedingungen 25‘000 auf Bank.

ZLB

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Cardano kaufen und ab auf adasuisse.io damit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Überhebliche Bank wurde von Steuergelder gerettet !

Das ganze hat natürlich System die Kunden zu Schröpfen !! Bringt euer Geld in ein Schliesfach aber nicht bei einer Bank !

Wacht auf!! Glaubt Ihr im Ernst wenn die Bank Konkurs geht das Ihr die Garantierten 100000

Fr .bekommt ! echt jetzt 🤪😳

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sparkonten sind zum Sparen und nicht für Automatenbezüge und Zahlungsverkehr. Das weiss inzwischen jedes Kind. Ich würde pro Automatenbezug ab Sparkonto 50,- verlangen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie machen es die anderen insbesondere die kleineren Banken? Der Bargeldbezug sollte eigentlich ein kostenloser Service sein. Gute Kunden werden mehr wie 5 Bezüge machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich mag diese Seite ja sehr. Aber ich wünschte mir in diesem Artikel etwas mehr Differenzierung. 1. Unterscheidung zwischen Sparkonto und Girokonto. Auf Sparkonti ist es nicht ungewöhnlich, Gebühren zu erheben. 2. Wie viele Bezüge pro welcher Zeitperiode? Dies geht erst im Bild hervor. Ansonsten schön kritisch. Die Menschen lassen aus Bequemlichkeit zu viel mit sich machen (wie üblich in der Geschichte). Ausserdem stellt sich bei diversen SCHWEIZER Banken sowieso die Frage, ob sie noch schweizerisch sind: Anteil Schweizer Angestellte? Wer hält die wesentlichen Aktienanteile etc.?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soweit zur Bargeldlos. Es kommt noch soweit, dass die Löhne wieder in Cash ausbezahlt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na hoffentlich.

Meinetwegen mit Goldmünzen.

Die Politik ist ungesund.

In Hellvetien.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Grossbanken sind die grössten Abwracker! In den USA zahlen sie Milliarden Bussen und in der Schweiz wir der Mittelstand mit Gebühren geschröpft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Geldschröpfung zu entgehen ist einfach Man legt sein Geld in guten Aktien an,die auch entprechende Dividende zahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Konto.

Kann ich empfehlen.

Bei solch schlimmen Banken.

Ein Lügenstaat…..