Die Postfinance gehört zum Land wie die Berge. Nun kommt die Bank des Gelben Riesen nicht mehr aus den Schlagzeilen.

Vor allem mit ihren Gebühren für Herr und Frau Kleinsparer sorgt die Postfinance für Unmut. Diese können wählen zwischen 5 Franken monatlich für das Schmalspur-Angebot und 12 Franken für etwas mehr Komfort.

Als nächstes an der Reihe beim Schröpfen sind die Firmenkunden. Diese konnten bisher neben ihrem normalen Zahlungskonto ein E-Sparkonto gratis nutzen.

Monatlich einen Überschuss zur Seite legen – das war beliebt. Damit ist jetzt Schluss.

„Die Dienstleistung (E-)Sparkonto für Geschäfts- und Vereinskunden ist defizitär“, begründet ein Sprecher auf Anfrage.

„Das anhaltend tiefe Marktzinsniveau erlaubt es PostFinance derzeit nicht, die Sparguthaben der Unternehmen und Vereine zu verzinsen. Da sich kurz- und mittelfristig keine positive Entwicklung der Marktzinsen abzeichnet und PostFinance die Guthaben zudem nicht gewinnbringend am Markt anlegen kann, hat sie entschieden, das Angebot einzustellen.“

Es treffe nicht so viele. „Zudem hat die Nachfrage nach (E-)Sparkonten für Geschäfts- und Vereinskunden in den letzten Jahren kontinuierlich abgenommen“, so der Postfinance-Mann.

Als Alternative bietet die Gelbe Bank ihren KMU-Kunden ein normales Geschäftskonto – zum jeweiligen Tarif.

Die jüngste Drehung an der Gebührenscheraube ist die Spitze der jüngsten Negativ-News.

Zuvor war die neue App der Postfinance bei vielen gestandenen Nutzern auf Unmut gestossen.

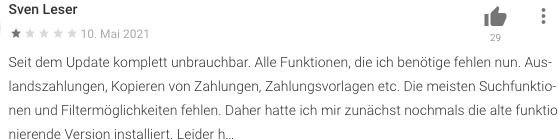

Im Google Play-Store hagelte es vernichtende Kritiken. Die Gesamtnote lag heute Morgen bei 1,7 – bei einem Maximum von 5.

Auch im App-Store von Apple sieht es nicht besser aus.

„Die bisherige App war viel besser, übersichtlicher und benutzerfreundlicher, insbesondere die Suchfunktion ist miserabel, ebenso die Zahlungsvorlagen“, meint ein Nutzer auf Google.

„Kann mich diversen Mitleidenden nur anschliessen, am meisten nervt mich aber, dass das Scannen von Rechnungen nicht mehr funktioniert, und diese wieder von Hand eingetippt werden müssen“, stimmt ein Zweiter ein.

„Seit dem Update komplett unbrauchbar. Alle Funktionen, die ich benötige fehlen nun. Auslandszahlungen, Kopieren von Zahlungen, Zahlungsvorlagen etc. Die meisten Suchfunktionen und Filtermöglichkeiten fehlen“, kritisiert ein Dritter.

Und so weiter. Die Postfinance-Chefs versprechen Verbesserungen.

„Wie bei allen Veränderungen braucht es zu Beginn Zeit, um sich an etwas Neues – im Falle der PostFinance App das neue Erscheinungsbild – zu gewöhnen“, sagte ein Sprecher.

„Wir sind aber überzeugt, dass unsere neue App die Abwicklung der eigenen Finanzgeschäfte noch schneller und einfacher macht.“

Die Lage bei der Postfinance ist unübersichtlich geworden. Noch schreibt die Bank gute Gewinne, doch ein Projekt jagt das nächste, eine Gebührenerhöhung folgt der anderen.

Grosse Hoffnungen setzen die Postfinance-Chefs auf ihre „Revolut“-Antwort.

Das Baby fürs Mobil-Banking analog der Erfolgsbank aus dem Ausland heisst „Yuh“, es handelt sich um eine Koproduktion mit Swissquote, die bereits das E-Trading der Postfinance ausführt.

Bei Yuh soll die Registrierung wie bei Revolut kinderleicht sein, verspricht die Bank. Ein Kunde erlebte nun aber Anderes, wie seine Schilderung zeigt.

„Nach Angabe sämtlicher Login-Daten vom bestehenden Postfinance-Konto warte ich gespannt auf den nächsten Schritt der App“, beginnt er seinen Erlebnisbericht. Und fährt fort:

„Muss noch der Übermittlung einer langen Liste von Daten an die Swissquote AG zustimmen, nun ja.“

„Dann die herbe Enttäuschung: Sie sind nicht berechtigt, bla bla, keinerlei Gründe, Verweis auf yuh.com. Dort nirgendwo klare Angaben, was da schief gelaufen sein könnte. Internet-Suche nach yuh Hotline oder so: Fehlanzeige.“

„Schliesslich den automatisierten Chatbot aktiviert, und siehe da: schön versteckt eine Support-Telefonnummer, die ansonsten auf der gesamten Webseite nicht zu finden ist.“

„Ein freundlicher Herr namens B. meldet sich nach einer kleinen Weile und erfragt mein Problem. Dann werde ich in eine Warteschleife versetzt, und nach einer Weile kommt er zurück und stellt mir Fragen.“

„Endlich kommen wir zum Punkt, ob ich alleine über das Konto verfüge. Nein, es ist ein Partnerkonto, meine Frau hat auch Zugriff. Dann ginge das nicht, ist seine Antwort.“

Versprochen hatte die Postfinance ein Yuh-Erlebnis. Statt dessen gabs langes Warten und sich Gedulden.

Firmenkunden scheinen bei der Post unerwünscht zu sein

Was nützen all die Bankgebühren,

wenn Kunden sie nicht schmerzhaft spüren?

Yuh ist Swissquote. Man wird Swissquote Bank-Kunde (verichtet auf Bankgeheimnis und erlaubt Daten im Ausland), App in Store ist unter Swissquote publiziert (nicht Yuh AG), die Yuh AG hat Sitz bei Swissquote. Weit und breit nichts von Postfinance zu sehen.

Die Frage ist, ob man Yuh wirklich als Wohnsitzausländer (exUS natürlich) bekommen und normal am Schweizer Zahlungsverkehr teilnehmen kann (ich fand da nur Widersprüchliches). Das wäre nämlich relativ revolutionär zu dem Preis (nahe 0).

Juh ist ein Joint Venture von SwissQuote und PostFinance (

https://www.postfinance.ch/de/ueber-uns/medien/newsroom/medienmitteilungen/postfinance-swissquote-lancieren-yuh.html). Wer googeln kann, ist klar im Vorteil…

PF war meine Hauptbank für lange Jahre mit Fonds-Depot und eTrading und einer Platinum-Karte. Dann begann ich letztes Jahr nach einer Verschlechterung nach der anderen die Rechnung zu machen: diese Bank ist gar nicht billig. Die Kreditkarte wandert zu Revolut, zu ZAK und zu Corner, wo ich für wenig Geld eine gute Reiseversicherung abschliesse. Fonds habe ich alle verkauft und das Depot geschlossen, war immer zu teuer, wenn es keine Gratis-Ausgaben gab. Das Geld ist bei DEGIRO günstigst investiert. ETrading ebenfalls aufgelöst und die Titel direkt zu Swissquote transferiert, wo das Handeln nicht billig ist aber viel günstiger als bei der PF. Etc. etc. wickle nur noch meine regelmässigen Zahlungen ab. Übers web, die App taugt schon lange nichts mehr …

So, so, das Handeln bei der Langweilerbank Swissquote soll viel günstiger sein? Sind Sie in der Werbung bei Swissquote beschäftigt? Bei der Swissquote ist es teurer als bei der Postfinance, allein schon wegen der Depotgebühren!

Warum sollen Bankangebote eigentlich gratis sein? Sind 12 Franken viel fuer ein Konto fuer einen Monat? Etwas Salami und Kaese bei der Migros sind auch 12 Franken und keiner regt sich auf oder fordert es gratis…

Jedes Produkt, welches nicht mindestens kostendeckend verkauft/betrieben werden kann, muss verschwinden. Dieses Prinzip gilt sogar für die links-grün beherrschte Post(finance). Ich bin erleichtert, dass diese Erkenntnis bei den Produktverantwortlichen angekommen ist, bevor der Steuerzahler zur Kasse gebeten werden muss.

Gratis-Apps/Billig-Angebote müssen einfach strukturiert sein, sonst sind Betrieb und Unterhalt (zu) teuer. Doppelpartner sind aufgrund der aktuellen Regulatorien bereits komplex und aufwändig. Logischerweise ist das mehr Puh als Yuh.

Fazit: auch bei der Post gibt es nicht das 5i, das Weggli und noch das Schoggistängeli dazu. Die linke Politik scheint die ökonomischen Grundgesetze mindestens ansatzweise begriffen zu haben. Wir warten nun noch auf die Anwendung auf den antiquierten Grundversorgungsauftrag.

Mache gerne online banking – ist viel angenehmer, als der frühere Papierkrieg. Finde aber trotzdem, es ist eine Frechheit, wenn man mit seinem Geld, seine Rechnungen bezahlt und alle Arbeit dabei selbst machen muss, dafür der Bank auch noch Gebühren abdrücken muss. Und dann noch in dieser Höhe…

Sparkonti lohnen sich schon länger nicht mehr, sollte man umwandeln.

Yuh ist das neue Siroop, mit dem gleichen Schicksal.

Abschreiben und vergessen.

Nicht sicher: für günstige Kleinanlagen und Kryptohandel gibt es wohl noch Nischen.

Wo ist das Problem? Der Zins beim E-Sparkonto der Postfinance war eh 0%…

Wer zum Teufel ist heute noch bei der Postfinance??? Unglaublich, dass die Kunden nicht merken, wie sie von dieser Pseudo-Bank über den Tisch gezogen werden.

Wer heute noch bei der Postfinance bleibt als Kunde ist wirklich selber Schuld an seinem Ärger. Die Menschen scheinen einfach nicht dazu zu lernen und die SNB macht mit ihren elenden Negativzinsen einfach weiter, als würde es keinen Menschen in der Schweiz negativ treffen. Die SNB kümmert sich NULL um das Interesse der Bankkunden da draussen. Pure Arroganz, die kaum noch auszuhalten ist.

Kennen Sie eine günstigere Bank mit niedrigeren Gebühren? Wenn ja, bitte mitteilen, danke!

Bank am Bellevue hat keine Negativ-Zinsen aber auch nur so lange, wie man an der Börse investiert. Immerhin. Scheint keinem einzigen Finanz-Journi klar zu sein und die Bank hat bis heute keine Schulden. Nichts für den Kleinsparer aber für diejenigen, die Negativzinsen vermeiden wollen.

sorry nicht Bank am Bellevue sondern die Neue Helvetische Bank. Pardon.

Die Postfinance entwickelt sich in der Tat in eine kundenunfreundliche Richtung. Aber: Welche Bank tut das nicht ? Wo sind die Gebühren tiefer, der Service besser, der Zugang zu einem Gespräch leichter ? Ueberall wird nur abgebaut und die Tarife erhöht. Vermutlich hängt das mit den horrenden Löhnen und der mageren Leistung bei Banken zusammen. Das muss doch jemand finanzieren: Der Kunde !

Kann man nur noch lachen.

Die mit Steuern subventionierte Bank, erwirtschaftet Gewinn mit dem Kapital anderer, verlangt vom Kapitalgeber auch noch Gebühren.

Steuern zahlen um das PF Geschäft zu unterstützen, das Geld geben, damit die PFB überhaupt existieren kann und dann dafür Gebühren zahlen.

Eine lustige Welt in der wir leben.

Vllt. hätte ein Blick in die AGB auch geholfen. Qualitätsjournalismus.

Ziff. 1.5 der yuh-AGB:

Yuh Accounts sind nur für natürliche Personen verfügbar.

Juristische Personen, Partnerschaften, Trusts und ähnliche

Strukturen sind nicht berechtigt, einen Yuh Account zu

eröffnen

Aanstatt vorschnell von Nörgeln zu reden, hätte vielleicht zunächst ein Blick auf die Marketing-Aussagen von Yuh geholfen, die easy Kontoeröffnung bei vorhandenem PostFinance-Konto anpreisen… plus eine Prise Common Sense: Wenn PostFinance bei Partner-Konten per Benutzerkennung genau weiss, wer der jeweils Eingeloggte ist, handelt es sich schlicht um Faulheit gepaart mit Undurchdachtheit, diese Information nicht zu nutzen, um breitere Nutzerkreise zu erschliessen.

Soso, die Dienstleistung Sparkonto für Geschäfts- und Vereinskunden ist defizitär? Wann beginnt ihr denn endlich mal umzudenken und 0815-Basis-Dienstleistungen anzubieten?

Verfüge historisch bedingt über ein solches Vereins E-Sparkonto. In Zeiten historisch tiefer Zinsen wäre das überschüssige Geld im Interesse beider Seiten besser angelegt. Gäbe ja nicht nur mehr Erträge für Postfinance, damit könnte man auch so ein Business durchaus gewinnbringend betreiben.

Frage nach E-Trading Zugang an den Support. Schlappe 6-10 Arbeitstage darf man auf eine Antwort warten. So ein Servicelevel ist für eine CH-Bank nicht gerade würdig.

Dann endlich Antwort: das ginge nicht. Also Anruf bei der Hotline – Frage nach dem Warum? Nur Privatpersonen dürfen anlegen. Aha. Ja nur bei Postfinance geht das nicht? Berater windet sich, weiss es auch nicht so richtig.

Yuh, Zak, Twint – alle mögen ein Grüppli von Personen zufriedenstellen – die (Ertrags-)Revolution im Swiss Banking wird keine dieser App bringen.

Es kommt mir vor als erhöhten die Fuhrleute der PF ihre Tarife um der besseren und günstigeren Eisenbahn der Neo[Broker/Banken] zu trotzen…

IMHO werden die durchschnittlichen Banken über kurz oder lang verschwinden. Was bleiben wird ist Do-It-Yourself-Discount- und Fünfsterne-Privatkunden-Banking. Alles was dazwischen ist wirds schwer haben

Warum die Aufregung? Diese Infrastrukturkosten wurden früher einfach in einer Mischrechnung verrechnet. Bezahlt haben diese die Kunden schon immer, nur war es als kundenseitige Ertrags- resp. Ausschüttungsminderung nicht erkennbar.

Ergo, es hat sich nichts geändert, ausser dass die Kosten jetzt in Form von Gebühren transparent erscheinen.

Die Postfinance bietet viel für das Geld verglichen mit anderen CH Banken. Bin noch bei anderen Banken! Verglichen mit diesen ist Postfinance Top!

Von wegen registrierung kimderleicht, bis heute funktioniert die Registrierung mit Postfinance nicht.wie immer mehr verlangen für weniger leistung, wird genauso eim flop wie die überarbeitung der Postfinance app.

„Sparguthaben“ ? – Geld ist gedacht für Umlauf.

Für Anlagen gibt es sinnvollere Alternativen.

Zb. GOLD.

Geld ist Wertaufbewahrungsmittel! Noch nicht verstanden? Steht nähmlich drauf und ist rechtlich noch einigermassen gut abgesichert.

PF ist bei mir speziell definiert, seit dem sie ihre Schaltergebühren dem Begünstigten nehmen. So eine Handschrift kennt sonst nur der Staat. Leider sind die Kunden wie so oft einfach nur bequem, mötzeln ein wenig, bleiben dann aber trotzdem bei PF.

Das Hauptproblem kommt natürlich von den Zentralbanken die faktisch den Zins abgeschafft haben. Sparer sind zur Plage geworden.

Warum kann eigentlich nicht die SNB verpflichtet werden, jeder Privatperson ein kostenloses Zahlungsverkehrskonto anzubieten? Die Negativzinsen reicht sie an die weit offenen Hände der Kantone weiter, eine Frechheit wie bei der PF und deren Schaltergebühren. Für den Zahlungsverkehr zu bezahlen ist doch einfach nur schräg.

Immer wieder spannend was für Versager und Abzocker solche Firmen führen dürfen. Verwaltungsrat totalversagen.

All die entlassenen Bankleute müssen einen Job finden. Die gingen wohl zur Postfinance und „arbeiten“ gleich „viel“ wie vorher: Gebühren erhöhen, wo es nur geht. Und das nennen die dann „Arbeit“.

Was viele in Zeiten des Neoliberalismus verlernt haben ist Gestaltungswille der da in diesem Fall bedeutet: Was wollen wir (Gesellschaft, Familie, Individuum, Kleinsparer, Arbeiter und Angestellte, Freiberufler, Gewerbe, Pensionäre, Lehrlinge und Studenten…) von einem staatlichen Finanzinstitut und wie muss das aufgebaut werden und welche Verantwortlichen in der Politik sind fähig in solchen Kategorien zu denken und zu handeln. Danach fibt es ein Pflichtenheft und man holt sich die Leute die das umsetzen können.

.

Wir alle kommen da nicht drum herum sonst werden wir alle von dieser viel zu liberalisierten Branche eines um das andere mal erpresst. Lassen wir weiter einfach die Hosen runter und verhalten uns wie aufgescheuchte Hühner oder denken mal und fangen an den neuen Tarif durchzugeben. So wie die letzten Jahre darf nicht mehr sein sonst muss man Geld (Cash nicht private virtuelle Räuberschemas!) neu definieren.

.

Äch ja, wir können auch die Handelsplätze wieder verstaatlichen und mit Regeln ausstatten von denen alle was haben.

U dream Du!

Ich bin der gleichen Meinung. Für die gleichen Leistungen würde ich bei jeder Bank mehr Gebühren bezahlen. Die neue PF App funktioniert übrigens einwandfrei. Es sind halt nicht mehr alle Funktionen gleich, aber alles ist da und funktioniert – ausser vielleicht Auslandüberweisungen. Bin aber seit Jahren zufrieden

Es ist doch nichts Neues nur mit noch mehr Fehlern und Hürden, Solpersteinen und direkte Chickane an den Kunden. Schämt euch sowas in unser doch rühmlichen Schweiz. STELLT ENDLICH WIEDER EINMAL GESCHULTES PERSONDL EIN.

Postfinance hat überhaupt nicht mehr mit Kunden Freundlichkeit zu tun, im Gegenteil, wechselt doch einfach mal diesen Miesen Laden.

Warum wohl weiss die Google-Suche, wann wieviel Andrang ist an einem Ort? Antwort: Google sammelt über die Android-Geräte, auf denen die Google Apps installiert sind, Daten. Apple ist mit iOS nicht besser.

Die Menschen sollten aufhören, diese zwei Firmen und zudem einige böse Apps (auch kostenpflichtige sind darunter!) mit Daten zu beliefern. Elektronische Bankgeschäfte gehören in den Browser oder z.B. das schöne, leider eingestellte eFinance-Java von der Post.

Ich hatte ein Spaarkonto bei Postfinance. Dann wollten die Geier doch tatsächlich 5CHF pro Monat dafür, dass mein Geld bei denen rumliegt. 12x5CHF = 60CHF

Wohlgemerkt, mit Rückzugslimiten, Gegenparteirisiko, versteckten Gebühren und Vorbehalten.

Da sind 1. viele anderen Banken günstiger und 2. jedes Bankschliessfach weniger Risikoreich wie das Angebot der Postfinance.

Einfach nur dreist, was die abziehen. Fairerweise bleibt zu erwähnen, dass man der PF nicht erlaubt Kredite zu vergeben. Wobei die Kreditinflation bei anderen Instituten nicht unbedingt zur Stabilisierung der Wertaufbewahrungsfunktion von Bargeld beiträgt.

Politik und SNB versagen wiedermal auf der ganzen Linie. Aber die Wähler und Akademiker wollen das halt so…

Uns allen wird noch viel mehr um die Ohren fliegen wenn dereinst Bargeld soweit unbrauchbar gemacht wurde das nur noch virtuelle Zahlungsmittel zur Verfügung stehen und Münzen und Noten uns wie fremde Tierchen vorkommen. Erst wenn Geld vollends privatisiert und virtualisiert wurde merken wir das wir Elektronen nicht essen können und für alle politisch Ungehorsamen, Sozialhilfeempfänger, Arbeitslosen usw. gibt es dsnn schon mal die eine oder andere Einschränkung.

Das Halten eines Kontos bei einer Bank ist defizitär, mit immer mehr Eigenleistung und immer mehr Kundendienstabbau verbunden und erst noch zunehmend gefährlich. Bei einem Bankcrash droht ein Totalverlust. Weshalb also gibt es intelligente Kunden die sich diese – wenn man dann noch die Gehälter, die in dieser Branche bezahlt werden – Frechheiten so ohne weiteres gefallen lassen?