Die Migros Bank ist zu einer Macht im Schweizer Hypo-Business geworden. Dank rasantem Wachstum im Geschäft mit der Wohn-Finanzierung gehört die Tochter des Genossenschafts-Riesen zu den Top-10.

Nun scheint es Fragen zu den Risiken zu geben. Laut Insidern soll die Finma die Migros Bank-Spitze zum Hypo-Bestand zu löchern.

Die Gefahr liegt wohl in vielen günstig vergebenen Fix-Hypotheken zu Minuszins-Zeiten. Jetzt steigen die Zinsen – schnell.

Wie finanziert die Bank, die seit Jahren den Löwenanteil des Migros-Konzern-Gewinns schafft, ihre auf lange Jahre hinaus fest vergebenen Hypotheken?

Eine günstige Refinanzierung wie bisher dank der jahrelangen Nullzinsen wird schwierig. Die Sparer wollen plötzlich auch wieder etwas für ihr Geld – und das Gegenpartei-Risiko, dem sie sich bewusst werden.

Auf Fragen zu Finma-Ermittlungen und Risiken mit den vergebenen Hypotheken hält sich die Migros-Bank bedeckt.

„Banken und damit auch die Migros Bank sind mit den Aufsichtsbehörden laufend in Gesprächskontakt und es werden regelmässig Audits zu unterschiedlichen Themen durchgeführt“, meint ein Sprecher.

„Dies ist Bestandteil der gesetzlich geregelten Zusammenarbeit mit unserer Aufsichtsbehörde. Kreditverträge mit unseren Kunden werden zuverlässig eingehalten.“

Seit einigen Wochen geht im Markt das Gerücht um, die Migros Bank würde bestehende Hypothekar-Kunden, wenn immer möglich, das Messer an den Hals setzen.

Sprich massiv schlechtere Konditionen für die Finanzierung des Eigenheims diktieren.

Der Verweis des Sprechers, wonach die Migros Bank die bestehende „Kreditverträge (…) zuverlässig“ einhalten würde, ist unter diesem Aspekt erhellend.

Der grosse Wohneigentum-Finanzierer fühlt sich bemüssigt, etwas hervorzuheben, was selbstverständlich sein muss.

Wie sieht es bei frischen Finanzierungen aus? Ein Insider meinte kürzlich, die Migros Bank habe „die Neuvergabe von Hypotheken bis Frühsommer gestoppt“.

Ob dem so ist, bleibt offen. Die Migros Bank lässt sich nicht in die Karten blicken.

Doch die zurückhaltenden Äusserungen des Sprechers sind ein Indiz, dass bei der grossen Hypo-Bank etwas aus dem Lot geraten ist.

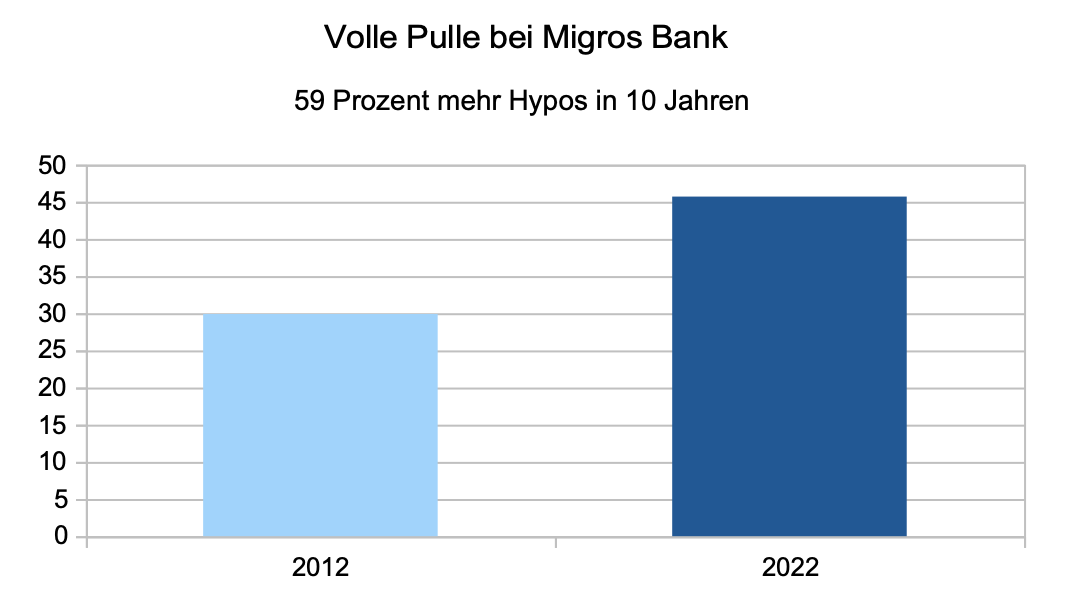

Wie stark die Migros Bank zuletzt im Hypo-Business gewachsen ist, zeigen die Zahlen für 2022. „Die Hypothekarforderungen erhöhten sich um 7,2% auf CHF 45.7 Mrd.“, hielt die Migros-Tochter in ihrem Jahresbericht fest.

„Zum Wachstum beigetragen hat u.a. die Zusammenarbeit mit der Migros-Bank-Tochtergesellschaft CSL Immobilien. Ebenso machten sich die Investitionen in das Online-Angebot und den Direktvertrieb bezahlt.“

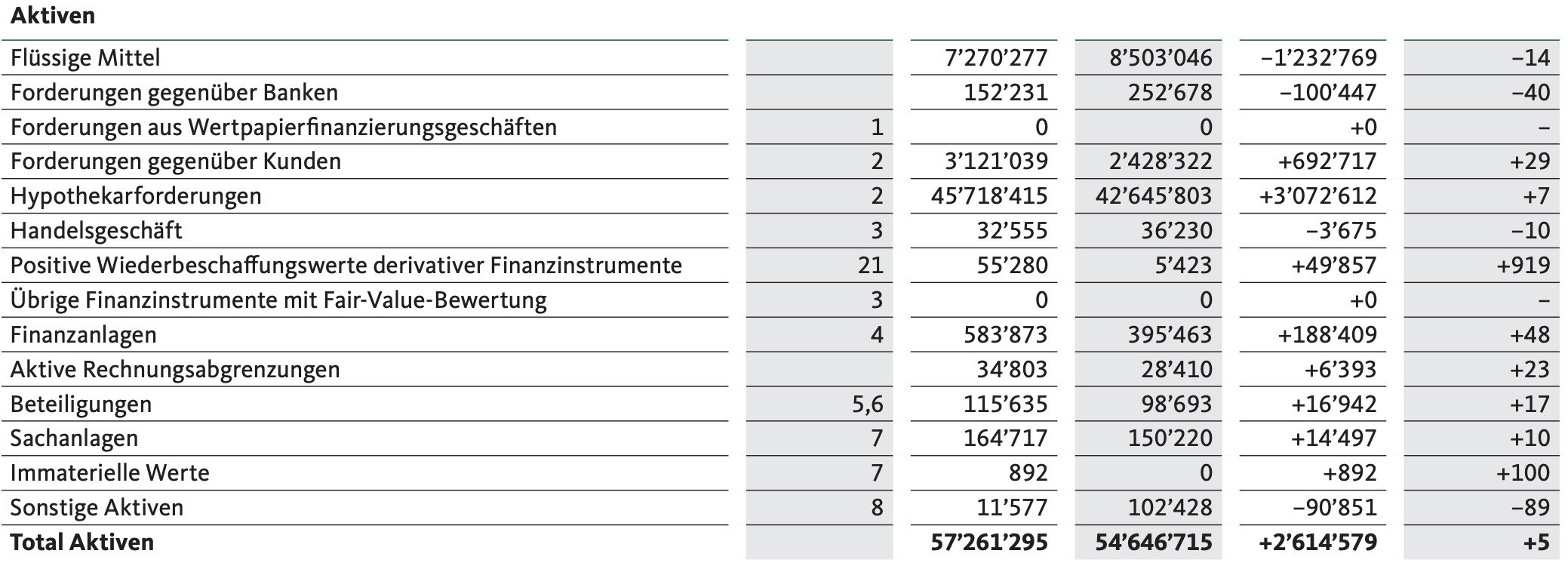

Das Klumpenrisiko ist gigantisch. Die gesamten Kundenausleihungen beliefen sich per 31. Dezember 2022 auf 48,8 Milliarden Franken.

Will heissen: Neben Immobilien-Finanzierungen gab’s andere im Umfang von lediglich 3 Milliarden – Peanuts im Vergleich zum Geschäft mit den Häusern und Wohnungen von Herr und Frau Schweizer.

Und: Die Migros Bank ist praktisch ausschliesslich im Geschäft mit „Wohnliegenschaften“ aktiv. Von den 45,7 Milliarden Immo-Finanzierungen fallen 43,8 Milliarden auf solche.

Die Migros Bank steht und fällt also mit ihren Finanzierungen für Eigenheime. Das zeigt sich auch in der Erfolgsrechnung: Vom 2022er Reingewinn von 240 Millionen fiel der Löwenanteil aufs Geschäft mit den Hypotheken.

Diese Abhängigkeit ist nichts Neues. Migros Bank, das meint Hypo-Business.

Das Plus von 7,2 Prozent im 2022 bedeutete mehr als das Doppelte des Durchschnitts aller Banken. Mit ihren fast 46 Milliarden ist die Migros Bank bei den Hypotheken eine halbe ZKB.

Die neue Nummer 3 im Schweizer Geld-Geschäft. Sie hatte per Ende 2022 total 97 Milliarden Finanzierungen mit Liegenschaften offen.

Das zeigt, was für eine Nummer die Migros Bank im Hypo-Business ist. Und jetzt taucht plötzlich die Frage auf:

Hat die Bank ihre Risiken im Griff? Oder gab sie zu viel Gas im vermeintlich ewigen Immo-Paradies Helvetien?

Im Abschluss 2022 taucht ein erster Warnhinweis auf.

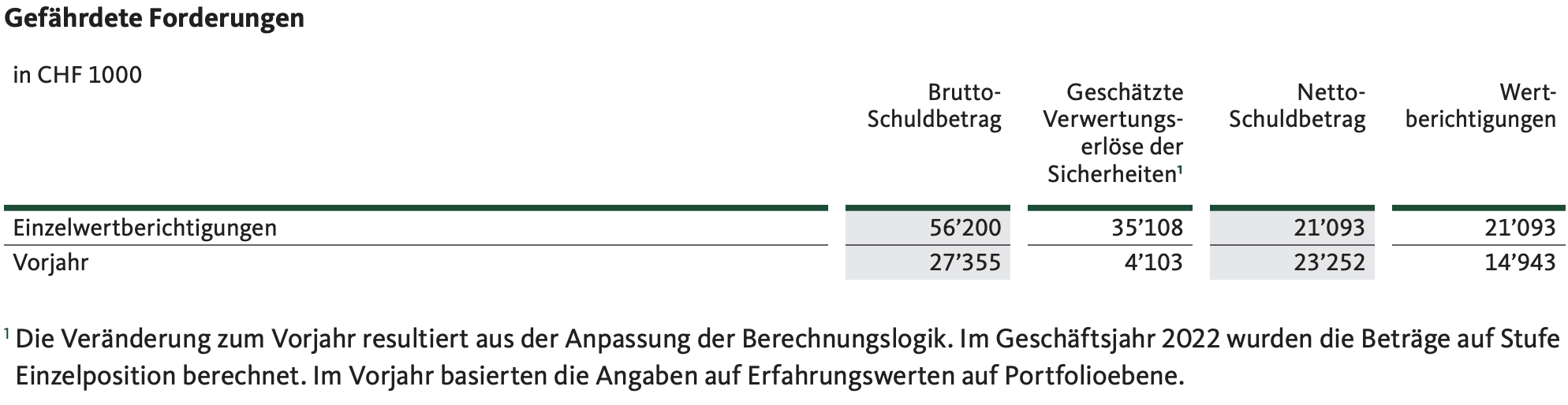

Unter „Gefährdete Forderungen“ haben sich die „Einzelwertberichtigungen“ mehr als verdoppelt: von 14 auf 21 Millionen Franken erhöht.

„Im Geschäftsjahr 2022 wurden die Beträge auf Stufe Einzelposition berechnet“, steht dazu im Finanzbericht. „Im Vorjahr basierten die Angaben auf Erfahrungswerten auf Portfolioebene.“

Alles im Butter?

Man habe entschieden, auf die „ursprünglich“ geplante Dividenden-Ausschüttung von 70 Millionen zu verzichten. Der Jahresgewinn des Vorjahres, also 2021, würde „vollumfänglich der freiwilligen Gewinnreserve zugeführt“.

Letzten Herbst kam es zu einem bisher wenig beachteten Wechsel bei der Migros Bank.

Der Risiko- und Finanz-Chef ging von Bord, nach über 11 Jahren beim Geldinstitut, die letzten 5 als Mitglied der Geschäftsleitung.

Der Finanzmann habe sich entschieden, eine „neue Stelle ausserhalb der Bank“ anzutreten, teilte die Migros Bank mit. Gemäss seinem LinkedIn backt der Ex-Topshot nun kleinere Brötchen.

Er ist „Abteilungsleiter Interne Revision“ bei der Raiffeisen-Gruppe. Ein Karriere-Aufstieg sieht anders aus.

Neuer Chief Financial und Chief Risk Officer der Migros Bank wurde per September 2022 ein Peter Mock. Der gehört erst seit kurzem zum Inventar in den oberen Kader-Reihen.

Anfang 2021 war er von der Basellandschaftlichen Kantonalbank eingewechselt worden – von der gleichen Bank, von wo auch der CEO der Migros Bank stammt.

Manuel Kunzelmann.

Kunzelmann kürte somit seinen „Buddy“ aus gemeinsamen Tagen im Baselbiet zu seinem wichtigsten Vertrauten bei der Migros Bank.

Die Nähe der Zwei gab intern zu reden. Es hiess, sie würden sich auch privat nahestehen.

Das Gerücht, dass Mock, der neue Herr der Zahlen, der Götti eines Kindes von CEO Kunzelmann sei, wurde dann aber dementiert von der Pressestelle.

Ich habe gerade meine Hypothek zu Marktkonditionen erhöht. Mir ist nicht aufgefallen, dass die Bank Schwierigkeiten machte.

…also 5-jährig zu 3.29%? 😉

Das ‚Problem‘ aller Banken. Verfällt die Finma jetzt nach dem eklatanten CS-Versagen in Aktionismus? Scheint so.

Herr Hässig, ich denke, sie haben einen wunden Punkt getroffen. Bei der ZKB scheint es ähnliche Probleme zu geben. Ein Bekannter von mir, wurde kürzlich angegangen, seinen Hypovertrag der gerade mal noch knapp 2 Jahre läuft, aktuell durch einen für ihn schlechteren, d.h. höherer Zins, zu ersetzen…. Der Hypozins-Sumpf scheint ein deutlich höheres Ausmass zu haben, als gemeinhin bekannt. Keep digging Luke!

Sollte die ZKB etwa das Zinsrisiko nicht Fristen kongruent gehedgt haben? Also vertragswidrig knapp 2 Jahre deutlich höhere Hypothekenzinsen anstatt bis Auslauf und Prolongation zu warten, die ansonsten ebenfalls vollständig gehedgt werden könnten?

Die Migros Bank ist nicht systemrelevant. Würde Sie insolvent werden, ist es nicht sicher ob sie von der Migros Genossenschaft gerettet wird. Vielleicht sollte man dort nicht Millionenvermögen auf dem Sparkonto bunkern.

Außerdem fraglich, ob vom Bund die Einrede von drohender Contagion kommen könnte im Insolvenzfall und von drohenden allgemeinen Bankruns, so daß wir in den USA praktisch doch auch alle unversicherten Einlagen wohl von SNB oder Bund ersetzt werden würden? So hörte es sich am 19.3. bei der CS UBS Merger PK an.

OK, sie sehen also die gesamte Wohneigentum-Finanzierung als Klumpenrisiko. Interessanter Ansatz, den sie da verfolgen.

Steht so nicht im Artikel. Wer aber nicht sieht, wie eine Bank zum Kippen gebracht werden kann, der wurde wahrscheinlich erst nach 2008 geboren und sollte deshalb noch ein paar Jahre auf einen Schulabschluss hoffen.

@oma@oma

Richtig. Zum Zeitpunkt ihrer Antwort war der Artikel bereits schon von lh korrigiert, ergänzt und mit Bildern verschönert worden.

Wer nicht einfach bashing betreibt und kaum auf den Artikel eingeht, der steht am Schluss mit kurzen, abgesägten Hosen da.

Ich Weiss, was ich gelesen habe und es tut mir leid, dass sie nicht dieselben Informationen erhielten.

Detaillierter wäre bei normalen Marktbedingungen natürlich ein lokales Klimpenrisiko wie beim UBS CS Merger glaub in Genf.

Die innerschweizerische sehr große lokale Diversifikation sollte das Gesamtrisiko deutlich senken, aber im Fall einer allgemeinen Immobilienkrise, wie teils bereits in einigen Ländern anhand stark fallender Immobilienpreise denkbar, könnte diese zu gering sein.

Die vollständige und kurzfristige Streichung der geplanten CHF 70 Mio. Ausschüttung trotz relativ hohem Gewinn und eher relativ geringfügig erhöhten Abschreibern verwundert und lässt an versteckte, strukturelle Risiken im Hypothekenbuch sowie sehr große Skepsis zum Immobilienmarkt schließen. Dazu insgeheim kleinteiliges Deleveraging durch Nivhtprolongierung selbst sehr solider z.B. gewerblicher Immobilienschuldner wie hier berichtet und außerdem scheinbar auch bei Privaten ziemlich bis sehr restriktive Bewilligung bei Krediten ohne Zinsverhandlung. Also Kampfkonditionen um Marktanteile zu gewinnen und die Marge droht eventuell die nun erkannten Bewertungsrisiken nicht mehr abzudecken?

Der Kundenkontakt zur Migros Bank das wohl schlimmste und ärgerlichste Erlebnis in der Schweiz. Ob Filiale Frick, Liestal, Wädenswil oder Olten, alles läuft über die kundenfeindliche Einheitsnummer +41848845400 schweizweit. Ein Besuch einer Filiale unmöglich, weil hermetisch abgeschlossen. Eine umgehende professionelle telefonische Rückantwort gibt es nicht. Oft wartet man mehrere Tage auf Support. Gelegentlich geht man gar vergessen……..Seit Erich Hort, Harald Nedwed und jetzt seit 2020 Manuel Kunzelmann ist diese Bank noch unnahbarer geworden. Ein Skandal, wer sowas zulässt.

Offenbar kann sich die cash cow Migros Bank einen solch miserablen Kundenservice leisten. Weil die Bank mit ihrem Schwerpunkt die Immobilien der Migros Pensionskasse finanziert, kann sie sich dies erlauben. Eine Denkart, die man in der Familie der Migros Genossenschaft nicht für möglich halten würde.

So miserabel ist der Kundenservice auch bei der Postfinance – scheint in der Bankenwelt der Bananenrepublik Schweiz so Mode zu werden!

Ja nun gut; Migrosbank ist halt immer auch noch ein Stück Migros. Postfinance ist und bleibt halt auch ein bisschen Emil bei der Post.

Nicht böse gemeint aber nun halt mal eine Tatsache.

Dort arbeiten halt auch die, welche es in einer Grossbank oder international tätigen Bank nicht geschafft haben.

@ Kaiser Nero

Richtig, bei dieser Migros Bank werden wohl die Ausgemusterten anderer Banken beschäftig.

Das Gnadenbrot wie bei einem alten Ackergaul……. Wer bei der Migros Bank tätig war, findet kaum eine Anstellung bei einem echten Bankinstitut. CEO Manuel Kunzelmann macht alles, dass diese miese Relationship zu seinen Kunden bleibt.

Unterirdisch mies der Kundenservice bei der Migros Bank; siehe Bewertung durch „Trustpilot“ mit Aussagekraft:

https://ch.trustpilot.com/review/migrosbank.ch?page=4

Wer auf „virtuelle Bank“ macht und „online banking“, muss einen ausgezeichneten Kundendienst haben. Diese Kompetenz hat die Migrosbank speziell unter Manuel Kunzelmann nicht mehr. Der CEO scheint völlig überfordert zu sein. Die Migrosbank findet auch schwer, qualifiziertes Personal dazu. Offenbar wurde auch der Kundensupport outgesourced. Das mies motivierte Personal eine riesige Hypothek für die Migrosbank. Es läge an der Migros-Genossenschaft, diesen Reputationsschaden bei ihrer Bank SOFORT zu lösen.

Der Kundendienst der Postfinance ist schlecht. Der Migros Bank-Support aber eine Katastrophe der Sonderklasse. Verantwortlich dafür ist CEO Kunzelmann (ex Basellandschaftliche Kantonalbank (BLKB), der nicht in der Lage ist, selbst elementarsten Kundenansprüchen zu genügen.

Ich kann den Sachverhalt bestätigen. Vor Ablauf der Festhypothek wurde uns (Gewerbeobjekt, Belehnung nur etwa 50%, seit Jahren immer pünktliche Zinszahlung) vom Berater klar kommuniziert, dass eine Ablösung gewünscht ist. Man wolle „das Portfolio abbauen“.

Mir ist das unverständlich, in den letzten Jahren war die Migrosbank extrem aggressiv und war mit Kampfkonditionen unterwegs.

Aber war jetzt auch kein Problem für uns.

Was hat denn ein Gewerbeobjekt mit einem Wohnobjekt zu tun? Das man Ihnen für eine Verlängerung nicht die Füße küsst, sollte doch jedem einigermaßen normal denkenden Menschen in den Zeiten von erheblichen Leerstand in diesem Bereich und damit sinkenden Verkehrswerten wohl logisch sein. Ihre 50% Belehnung ist doch obsolet, die dürfte heute schon höher sein. Eine Bank, die dieses nicht berücksichtigt, bewegt sich auf einem fahrlässigen Weg.

Mögliches Indiz, das wirklich insgeheim mehr im Argen im Hypothekenbuch liegt und Migros so peu a peu deleveragen will.

Hätte die Finma bei der CS genauer hingeschaut und sich schlau gemacht hätten wir nicht dieses Desaster.

Einfacher ist es die kleineren Institutionen zu quälen.

Die Migros Bank hat schon länger ein Problem, aber bei den Banken ist es üblich, dass intern nichts unternommen wird. Man nennt das neu den CShit Effekt und lässt alles weiter sausen.

Wirklich die FINMA schaut jetzt plötzlich hin?

Kann man diese Amateuren überhaupt noch ernst nehmen?

Bei der CS hat man beide Augen geschlossen. Bei der MB macht man plötzlich beide Augen auf?

Angeblich haben wir keine Immoblase bei uns, oder doch?

Tatsächlich ist die MB eine sehr restriktive Bank. Die schenken niemandem Geld einfach damit man sich ein Haus kaufen kann. Hab es selbst erlebt. Die Abklärungen damit man eine Hypo erhält, sind sehr akkurat. Es ist auch keine Zins Verhandlung möglich, also kein Bazar Betrieb.

Die FINMA sollte sich eher Sorgen machen um die BIG UBS. Falls diese abkackt, dann können wir alle wieder aufs Feld Rüben pflücken gehen.

Das kann ich bestätigen!

Sie Dumpfbacke.Die Finma wird ja von der Politik und Ihren Einflustester gewollt klein gehalten.Also hören Sie auf diese zu beschimpfen.Das habt Ihr Idis immer noch nicht geschnallt.

a.schmid: Stehst du etwa auf die Lohnliste der Amateuren FINMA?

Ach, sie können sogar lesen? Ich dachte immer, dass die FINMA Amateuren mehrheitlich aus einer Truppe von Analphabeten besteht?

Gratuliere, dass Sie bei IP mitlesen können.

Sehr schöne Metapher!

Herr Hässig, hatten sie einen Fensterplatz in der VWL-Vorlesung? Leitzinserhöhungen sind eine geldpolitische Maßnahme, die von Zentralbanken ergriffen werden, um die Inflation zu kontrollieren und das Wirtschaftswachstum zu senken. Wenn die Zentralbank den Leitzins erhöht, verteuert sich die Kreditaufnahme für Banken und andere Finanzinstitutionen. Diese höheren Kosten werden dann an die Kunden weitergegeben, was dazu führen kann, dass die Nachfrage nach Krediten sinkt. Insgesamt zielt die Erhöhung des Leitzinses darauf ab, die Wirtschaft zu drosseln und die Inflation zu senken, um Preisstabilität zu gewährleisten. Was Sie schildern ist das gewollte Produkt. Manchmal denke ich mir, wie Sie dazu kommen, sich Wirtschaftsjournalist zu nennen.

..es ist dumm, auf den mann zu spielen.

in finnland sagt man dem : besservisseri

(hier steht ja nur, dass die MB in ein refinanzierungsproblem schlittern könnte)

Das ist nur die halbe Sache, Theorie.

Angebotseinbrüche Zb.wenn waren knapper werden lösen AUCH Inflation aus.

Die einen hatten, einen Fensterplatz.

Andere haben ganze Lektionen geschwänzt.

Wer das Gefühl heute noch hat und diesbezüglich die Theorie vertritt, die Inflation könne u.a. mit Leitzinserhöhungen bekämpft werden, irrt nicht nur, nein, der hat auch die Lebensschule nicht besucht; man könnte auch stipulieren, der hat überhaupt keine Vorlesung aber auch kein Buch besucht.

Und wenn die Zinsen steigen, steigen auch die Hypo-Zinsen.

Wurde bei jedem Hypothekar-Nehmer die Rechnung mit mindestens 5 % Hypo-Zins gemacht? Ganz sicher nicht.

Noch einer:

https://www.blick.ch/wirtschaft/steigende-zinsen-mit-folgen-wenn-eigentuemern-ihr-haus-ploetzlich-zu-teuer-wird-id18549846.html

Das ist nicht NUR ein Migros-Bank Problem, das ist das Kernproblem der gesamten Schweizer Volkswirtschaft.

Die Irrwitzig, zum Realwirtschaftsergebnis aufgeblasene Immobilienkapitalisierung.

Das funktioniert genau so lange, wie die Kapitalverzinsung durch das Realwirtschaftsergebnis (=Realeinkommenstruktur) bedienbar bleibt.

Von Amortisation kann die Schweiz bloss noch Träumen.

So und wer war massgeblicher Treiber dieser Entwicklung?!

Die HSG—Helden, mit ihrer 10 Millionen + Schweiz.

Mit herzlichem Dank und Gruss an die Knalltüten Fabrik.

😊😊😊😁😁😁😂😂😂🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣

Bin für einmal nicht damit einverstanden, dass die Hauptursache in der Herbeiführung bei den erwähnten HSG-Fritzen zu suchen sei. Denn die „aufgeblasene Immobilienkapitalisierung“ ist hauptsächlich auf die rechtlichen Obergrenzen der wirtschaftlichen Leistungsfähigkeit der Konsumenten ausgerichtet, und das Problem liegt aber in einem längst verbrannten Angebotsmarkt. Es sind die künstlich geschaffenen Knappheiten und ideologisch getriebenen Regulatorien, worüber Neuinvestitionen in blosse Wohneinheiten plötzlich zur Staatsaufgabe erhoben werden müssen. Eine Tatsache, deren Erwähnung natürlich jeden Technokraten und Freund vermeintlich globaler Themen zur Weissglut treibt.

Das ist richtig. Die HSG-Helden haben eben noch nie von der Fristenkongruenz? gehört. Wer diese einhält und nicht zu hoch belehnt (80%) hat nichts zu befürchten. Aber eben: Sie gehen sooooo lange zur Schule bis man sie nicht mehr gebrauchen kann. Es lebe die Banklehre!!!

NEIN: bitte Pensionskassen und die vermaledeiten % der Anlagestrategie nicht vergessen. Was ist schon mündelsicher?

Politisch gewollt die Maße mit Hilfe der Systemrelevanten Banken an der kurzen Leine zu halten mit Hilfe einer Steuerkonstruktion über der sich bis heute Wenige kritisch geäußert haben. Das ändert sich gerade, aber große Wellen wird es nicht schlagen, da wir Schweizer aus einem anerzogenen Schamgefühl uns zurückziehen, anstelle Missstände offensichtlich anzusprechen.. Spätestens wenn gut bezahlte Menschen und der Mittelstand der Rentner die Schweiz verlassen wird , wird es zum System Kollaps führen…. Finnland hat soeben ihren Doppelbesteuerung Abkommen mit Portugal aufgekündigt, weil gerade diese Kategorie Rentner in Scharren das Land Richtung Süden verlassen haben ….der Fall ist bereits vor dem höchsten finnischen Gericht hängig…

Wenn der Schnee schmilz sieht man wo die Sch… liegt. Oder anders, wenn die (Geld)Flut zurückkommt dann kommen die Leichen zum Vorschein. Überall. Was in den USA an der Westküste mit den Banken gerade passiert, wird sich in den nächsten Monaten auch hier in der Schweiz ausgehen. Überteuerte Immobilien, finanziert mit Billig-Zinsen, versteckt in den Bilanzen der Banken und Versicherer…Die Schweiz, das ist eine Blase für sich

Ouuh…!!! Die Finma schaut hin!

Das ist in etwa so bemerkenswert wie der sprichwörtliche chinesische Sack Reis, der umfällt.

Passieren wird ja sowieso nichts, also weshalb die Mühe?

Damit die Regierung im Sozialstaat wieder mal einige hundert Nasenbohrer beschäftigen, um dadurch bessere Arbeitslosenraten vorweisen, um wiedergewählt zu werden.

Die Nervosität steigt jetzt zurecht jeden Tag bei den Bankern.

Weshalb sind denn die Banken ständig mit den Aufsichtsbehörden in Gesprächskontakt? Weil das Kreditkartenhaus immer mehr ins Wackeln gerät, und das globale Schuldenschneeballsystem vor dem Zusammenbruch steht.

Das Problem ist wie immer Fiatmoney-Falschgeld. Mit anderen Worten erklärt:

Das Bankenkartell vergibt Kredite, die nicht mit Geld gedeckt sind, und dafür verlangen sie Wucherzins. Das angebliche Geld ist nicht da, existiert gar nicht und besteht lediglich aus aufgebuchten Zahlen in den Buchhaltungsblättern der Banken (bezw. virtuell werden in Computern frei erfundene Währungen eingetragen die durch Kredit entstehen). “Digitalgeld“ nennen es die “Finanzierer“.

Die Manipulation begann bereits zu Beginn des 19.ten-Jahrhunderts. Seit damals haben sich die Korrupten Regierungen und deren politischen Parteien diesem System des Betruges angeschlossen und lassen sich bis heute damit finanzieren, mit immer höheren Schuldenbergen, wie man unschwer erkennen kann. Nicht nur die Banken sind pleite, sondern sämtliche Staaten und deren korrupten Regierungen. Und das eigenartige ist natürlich, dass die zu schuldenversklavten Staatsbürgern umgewandelten Menschen, diesem Beschiss ständig zugestimmt haben, und diese Regierungen mit ihren korrupten Politikern/-.innen trotzdem ständig wählen, samt deren politischen Parteien.

Vielleicht liegt es daran, dass 99% der Menschenmassen durch Medien und das staatliche Schulsystem komplett desinformiert werden, und nicht wissen was Geld ist.

Jetzt sind wir dort angekommen, wo das Betrugssystem in immer grössere Probleme gerät. Wir haben in unseren Kommentaren schon vor langer Zeit hingewiesen, dass dieses hoch korrupte, kriminelle System von Staaten, Regierungen, Banken, Zentralbanken ein grosser Betrug ist. Eigentlich müsste man sie allesamt abwickeln und sämtliche Verantwortlichen vor Gerichte stellen, um diesem verbrecherischen mit Schulden.- und Zinsversklavungsystem den gerechten, finalen KO-Schlag zu verpassen.

Schauen Sie mal in eine Bilanz. Den Hypothekarausleihungen von 46 Mrd. stehen 44 Mrd. Kundeneinlagen auf der Passivseite gegenüber, das ist eine Abdeckung von sehr hohen 96%. Wie kann man da allen Ernstes behaupten, das Geld sei nicht da, sondern nur „Digitalgeld“? Ihnen würden ggf. die Schulungsvideos auf Fintool (youtube) gut tun….

„Eigentlich müsste man sie allesamt abwickeln und sämtliche Verantwortlichen vor Gerichte stellen,…“

Wer soll das tun und vor welche Gerichte?

Die sind alle im System verankert(korrupt)

Hier gibts angeblich direkte Demokratie auf die man so Stolz ist.Trotzdem ist alles genauso schlimm wie in den anderen Ländern.

Wenn nicht der Immobilienmarkt von den 100enden Migranten via unsere Steuergelder subventioniert würde, wären die Preise angenehmer und die Banken müssten später nicht noch aus den Immobilienblasen gerettet werden.

Fristenkongruenz? Scheint man dort nicht gehört zu haben.

Da ich keine Hypothek und keinen Kredit brauchte, habe ich mir die MigrosBank nicht näher angeschaut.

Wer Vermögen hat, dem sei gesagt:

Sicher ist Geld nur dort, wo es dem persönlichem Zugriff so direkt wie möglich unterstellt ist:

1.Goldbarren im eigenen Safe (kein Wertschriften-Papier-Gold).

2.Aktien im eigenen Depot (kein Vermögensverbrater) bei soliden Direktbroker. Verteilt auf verschiedene Anbieter in 3 Ländern: Schweiz, Singapur und Dubai. Anstelle der Schweiz überlege ich mir grad den Wechsel zu Hongkong. Nicht ideal aber vielleicht sicherer als die Schweiz.

3.Bitcoin und ETH im eigenen Wallet. Keine Zertifikatli oder sonstiges Zeug! Not your keys – not your coins.

Zum grossen Problem geworden sind bei obiger Strategie inzwischen die widerlichen Gnome in den compliance Abteilungen der Schweizer Banken.

Diese Backoffice-Typen gebärden sich wie die Herrscher der Welt. Leider braucht man dieses Gesindel, um Zahlungen zu tätigen.

Deshalb braucht es dringend mehr Akzeptanz von unabhängigen, blockhainbasierten Zahlungsmitteln wie Bitcoin. Sonst blockieren die Backoffice-compliance-Gnome jegliche finanzielle Freiheit.

Ich vergass zu erwähnen:

Man muss natürlich selbst denken. Wer das Denken delegiert, wer einen Vermögensverbrater braucht, hat schon verloren.

Dem bleibt nichts anderes als mit der grossen Horde als Futter für den great reset mit zulaufen.

Damit steht ersie zumindest nicht alleine da und muss sich nicht rechtfertigen. Hat also auch was Gutes.

So weit so gut Panama Papers! Nur, was meinen Sie genau mit Ihrem letzten Satz?

Was verstehen Sie unter „es braucht dringend mehr Akzeptanz von unabhängigen, blockchainbasierten Zahlungsmitteln wie Bitcoin“ und weiter „sonst blockieren die Backoffice und Complaince Verantwortlichen jegliche finanzielle Freiheit“?

Darf ich Ihnen Ihre Antwort vorwegnehmen? Geht es um fragliche Transfers ohne jegliche Plausibilität? Um Transfers ohne sichtbaren Auftraggeber und Beneficiary? Oder, um es mal ganz salopp jedoch zutreffend zu formulieren, um Verschleierung und Geldwäscherei?

beim Verkauf Deiner Barren könntest Du noch ein Wunder erleben!

Zum grossen Problem geworden sind bei obiger Strategie inzwischen die widerlichen Gnome in den compliance Abteilungen der Schweizer Banken.

Gesindel…

= heruntergekommene, arme, zur Kriminalität neigende Menschen…

von wem sprechen Sie?

„Zum grossen Problem geworden sind… die widerlichen Gnome in den compliance Abteilungen der Schweizer Banken.“

Genau so ist es! Jahrzehntelang verfolgte die Schweiz eine Schwarzgeldstratgie. Jetzt dreht man den Spiess nicht nur um sondern pervertiert die Situation. Hundertschaften von Neidern und Taugenichtsen tummeln sich jetzt in den Hinterzimmern und machen jedem der ein selbstständiges Einkommen hat das Leben schwer. Ich musste bei der ZKB schon mal die Geburtsdaten und den Lebenslauf eines Kunden (!!!) von mir einreichen, damit dessen Zahlung für meine Beratung nicht zur Kontosperrung führte. Es ging um ein paar Tausend Stutz. Ich bin dann nichts wie weg – aber ich fürchte bei der Raiffeisen ist es auch nicht anders.

Na hast schon ein Luftschutz Bunker gebaut. Man weiß ja nie.

compliance Gnome? Sehr treffend! Nun kratz ich mich in meiner Heimat Austria zwar auch manchmal am Kopf wenn irgendsoein „Gnom“ meint, er würde einem Geldwäscheverdacht nachgehen.

Aber so arrogant und Gaga wie das, was ich beim Versuch hier in meiner neuen Heimat Schweiz ein Konto zu eröffnen, ist es nicht.

Bin ein Mann – Unternehmer. Sowas triggert wohl alle Alarmglocken bei einer Schweizer Bank (ZKB): Die wollten von mir Sachen wissen, bis hin zu Daten über meine Eltern.

Ich habe es bleiben lassen und einfach ein CHF Konto bei meiner Hausbank in Linz eröffnet.

compliance Gnome? Sehr treffend! Nun kratz ich mich in meiner Heimat Austria zwar auch manchmal am Kopf wenn irgendsoein „Gnom“ meint, er würde einem Geldwäscheverdacht nachgehen.

Aber so arrogant und Gaga wie das, was ich beim Versuch hier in meiner neuen Heimat Schweiz ein Konto zu eröffnen, ist es nicht.

Bin ein 1-Mann – Unternehmer. Sowas triggert wohl alle Alarmglocken bei einer Schweizer Bank (ZKB): Weil ich keinen klassischen Lohnausweis mit monatlichen Zahlungen habe, wollten die von mir Sachen wissen, dass mir die Ohren schlackerten. Sogar diverse Daten über meine Eltern.

Ich habe es bleiben lassen und einfach ein CHF Konto bei meiner Hausbank in Linz eröffnet.

Etwas Paranoid der Herr fuer ein 0815 Eidgenosse, oder?

„Leider braucht man dieses Gesindel“

Das ist kein Gesindel, es sind nur Menschen die ihren Job machen.

Und deren Job ist es, alles was sie nicht sofort verstehen und auch nur ansatzweise nach Geldwäsche aussieht, zu melden. Das ist die klare Arbeitsanweisung und diese wird ausgeführt. Freiraum zum Entscheiden gibt es kaum.

Das Problem sind also nicht die „Gnome“ sondern die „Riesen“ weiter oben in der Hierarchie. Dort hat man keinerlei Verständnis über für jemanden wie Sie, der offenbar das Unfassbare wagt: In anderen Ländern ein Brokerkonto zu haben und sein Geld dorthin zu bringen. Und dann auch wieder zurück wenn Zahlungen anstehen. Oder gar Geld aus Bitcoin kommt.

Ich kenne ihr Problem aus eigener Erfahrung. Sie beschuldigen die Falschen, sie beleidigen nur die eunfachen Soldaten die für ihre Befehle nichts können.

Mit dieser Strategie sind Sie definitiv auf der richtigen Seite.

Aber ein Albtraum für jede Bank. Es sei denn Sie haben Milliarden und zahlen ordentlich Gebühren – nur dann müssen Sie nicht mit Problemen rechnen.

Viel Glück!

Eine der schlimmsten Qualen für einen denkenden Menschen ist es, gezwungen zu sein, einem öden Schwätzer zuhören zu müssen.

Die compliance Gnome führen in Kadavergehirsam nur aus was die Politik fordert: Lückenlose Kontrolle. Und bald auch lückenlose Lenkung was wir mit „unserem“ Geld machen dürfen.

Es liegt doch an uns allen, diesem unsäglichen FIAT System und diesem Kontrollwahn den Zahn zu ti. Wir müssen einfach Bitcoin als Zahlungsmittel akzeptieren!

Volltreffer!

Sie haben es verstanden. Und Sie erkennen die wahren Probleme.

Ich bin sehr erstaunt!

Über die Anzahl der Likes zu Ihrem Beitrag. Ich dachte, die grosse Masse würde Sie verlachen weil sie gar nicht versteht worüber Sie hier schreiben.

Stattdessen: Ihr Beitrag ist ganz oben.

Also ja – Sie haben absolut recht. Vielleicht nicht in der Wortwahl. Aber inhaltlich.

Dann müsste die FINMA noch einige Banken und Versicherungen im Hypothekengeschäft vertiefter durchleuchten. Vor allem seit dem Einzug dieser Hypothekenvermittler wie Moneypark usw, die gegen Provision nur darauf aus sind, die Hypothek koste was es wolle, bei irgend einem Institut durchzudrücken. Und aus deren 100 Anbietern findet sich immer ein Dummer der aufspringt. Kenne Institute wo Moneypark Kredite schon nach einem Jahr notleidend wurden und das bei noch tiefsten Zinsen. Steigen die Zinsen werden noch mehr notleidende Positionen zum Vorschein kommen und schlimmstenfalls verwertet werden müssen. Und das Tragische am Ganzen diese haben für den Kauf auch noch die halbe berufliche Vorsorge geräumt und auf den Banken hat es nur noch Verkäufer, die nicht mehr wissen, wie mit solchen Kunden vorzugehen ist. ich schätze in zwei, drei Jahren kommt das Jobprofil der 90ziger Jahre wieder zum Vorschein der Recovery Spezialist.

Die Einzelwertberichtigungen haben um 6 Mio. CHF zugenommen, von 15 auf 21 Mio. CHF, und nicht um 29 Mio. Eine Tabelle lesen können wäre hilfreich als „Wirtschaftsjournalist“. Ich sehe als geübter Bilanzleser eine äusserst moderate Entwicklung des effektiven Ausfallrisikos. Im Verhältnis zum gesamten Kreditportfolio von 48 Mrd. CHF ist das dreimal nichts (0.04% oder vier Promille, was wohl eher dem Alkohol-Pegel des Schreiberlings entsprechen dürfte). Ein Sturm im Wasserglas! Und es sei angemerkt, das jede Bilanz und jedes Geschäftsmodell von klassischen Spar- und Hypothekarbanken, allen voran die Kantonalbanken, exakt identisch aussieht wie die Bilanz der Migros Bank.

Bei der FINMA arbeite ausschliesslich Juristen. Wenn es um betriebswirtschaftliches geht, wird der Auftrag an eine externe Revisionsgesellschaft (die üblichen Verdächtigen) vergeben.

Migros Bank wie ZKB?

Meisterinnen bei der exception to Policy (EtP!) Hypotheken-Vergabe?!

Wo sind PwC und andere unabhängige wenn es um die Prüfung in der Kreditvergabe geht?!

Wurde Exception to Policy a gogo betrieben?!

Falls ja, dann gute Nacht Freunde!

Wurden Hypotheken aufgrund von holistischen Schätzungen von „Wüest & Partner“ vergeben?

Die Diskont-Sätze sind bestimmt tiefer als 1.5%!! Wäre ja kriminell – die Zinsen steigen ja… Und die Risiko Prämie auch.

Wüest & Partner müssen reguliert werden!

1. Die Beratungsqualität bei der MVB ist katastrophal unhöflich und unprofessionell

2. Während der langen unsäglichen Tiefstzinsphase war manche Bank geneigt, mehr Risiko zu nehmen, weil man a) auch „dabei“ sein wollte und b) dann halt fälschlicherweise auf Masse Kredite vergeben wollte ohne das Risiko abzusichern

3. problematisch, und im Artikel nicht erwähnt, ist die FRISTENKONGRUENZ der Zinsen. Wurde das nicht abgesichert – ist es tödlich. Sollte keine Absicherung stattgefunden haben, lesen wir bald vom Konkurs der MB. Dazu würde man gern mehr hören.

4. Die Finma gehört abgeschafft und durch was Neues, brauchbares ersetzt, da sie ihren Job nicht korrekt macht. Auch im Fall Migrosbank hat man von denen noch nichts Brauchbares gehört.

Bin gespannt auf die zusätzlichen und kommenden News von IP zum Fall Migros

Finma schaut hin.

Fehlte nur noch Bundesrat und Patlament schaut hin.

Patlament?

Diese Bonuskultur in den Schweizer Banken müsste man abschaffen. Dieser Mist kommt aus den USA und wurde von den Schweizer Banken übernommen. Warum?

Damit die Manager Elite kräftig absahnen kann. Bei der Credit Suisse wurden Milliarden Boni ausbezahlt, obwohl die Bank Riesenverluste einfuhr. Sowas ist nun absolut unterirdisch. Der oberste Boss von Lehmann Brothers, die 2008 bankrott gingen, hat in diesem Jahr 30 Millionen Dollar verdient.

Raubtierkapitalismus vom Feinsten.

Da wurden einige Regeln verletzt: wenn man eine Beziehung zu seiner Assistentin hat, wenn man Mitarbeitende seines alten Arbeitgebers abwirbt, wenn man Hypotheken à gogo bolzt etc. Aber die Finma nimmt es da wohl nicht so ernst oder sind sie auch dem Wissen des CEOs verfallen der so eloquent die Welt erhellt? Bei uns in der Firma hat er aber nach 3 Jahren an Glanz verloren und sein Auftritte werden mit Vorsicht genossen. Übrigens sind die im Artikel erwähnten Personen nicht die einzigen, welche ihm nahe stehen und ein Jöbbli bekamen – darüber wird hier viel gesprochen. Aber der Auftritt in der Handelszeitung war astrein: er der Held der uns rettet mit tollen Fotos welche ihn wohl ein paar Stunden von seinem wichtigen Job abhielten.

Wie war! Und hintenrum hat Kunzelmann sich mokiert über diese doofe Idee von Nedwed, die Boni abzuschaffen. So könne man die Frontleute ja gar nicht mehr antreiben (O-Ton). Kunzelmann ist ein hervorragender Schauspieler, narzisstisch Hoch Drei und sehr manipulativ. Er sagt A, macht dann B. Und nicht vergessen: Kunzi immer schön loben, nie kritisieren, sonst wird’s ungemütlich. Aber aktuell machen noch alle schön den Bückling, um in seiner Gunst zu stehen….

Wir sind schon ca 30 Jahre bei der Migrosbank und zufrieden.

Eines ist sehr gut das keine BONI ausbezahlt wird und ein Anteil des

Gewinn fließt in die Pensionskasse.

Es hat viele Neider in der sogenannten Banken Welt die haben was gegen die Postfinance und Migrosbank

JEDE (!) Schweizer Bank, die im Hypothekarbereich > als 5% p.a. wächst, wird von der Finma genauer geprüft… ALLES im Lot.

Wenn eine Bank dermassen im Aktivgeschäft wächst, ist die Refinanzierung/Fristenkongruenz etc. ein Schlüsselerlebnis… hier hat die Migros Bank etwas nonchalant gewirkt – das sieht man auch aus den Bilanzzahlen

=> DAFüR BRAUCHT ES KEINE RIISIGE FACHKENNTNIS… Der IP Bericht ist harmlos, irgendwie inhaltslos. Die Finma macht ihren Job (soweit sie es kann….) und die Migros-Bank muss die Refinanzierung verbessern… Und: sie ist draran, es zu tun!

=> Das grösste Risiko der Bank ist/sind die immerhungrigen GL-Mitglieder, die das Fussvolk mit Peitschen und Macheten auf Teufel komm ‚raus mit überhöhten ZielerreichungsGraden im MBO treiben. Siehe CS, siehe BKB (früher), jetzt auch die Migros-Bank. Stimmt die Refinanzierung nicht, hat die GL ihren Job ganz einfach nicht gemacht. PUNKT!

Ich lese hier nur, dass eine Bank erfolgreich war. Der Rest ist ein bisschen mit Dreck werfen, wie mir scheint. Ich gucke jetzt etwas Nami-Talkshows. Interessanter und mit mehr Substanz.

Bei der Migros Bank hat es entweder junges Personal welche ebenso in einem Mac arbeiten könnten oder älteres Personal welches mit der heutigen IT total überfordert ist. Die Probleme scheinen real zu sein. Aber da so viele Menschen Eigentum gekauft haben ohne eigentlich über das geforderte Salär zu verfügen kein Wunder. Mit Eltern oder Schwiegereltern, mit der PK etc. etc. ging es gerade mal so mehr oder weniger….Die Migros Bank wird in den nächsten Wochen in den Schlagzeilen stehen.

Mann, habt ihr Probleme! Ich bin seit x Jahren Migros Bank Kunde und habe null – ich wiederhole: null – Probleme. Die Bank und mein Betreuer sind top.

Auch hilfreich, für die gesamte Bankenbranche, wäre natürlich, die neuen US-style Amokzinsen an helvetische Inflations(nicht)verhältnisse anzupassen und subito wieder runterzuschrauben, bevor der volkswirtschaftliche Totalschaden irreversibel ist.

Chefs übernommen von der BLKB, na dann prost!

vollpfosten – doofer kommentar

Immer wieder faszinierend hier, wie aus Bagatellmeldungen, Binsenwahrheiten, Gerüchten und deren pejorativer Auslegung ein reisserischer Artikel gebastelt wird.

Könnte durchaus auch anders formuliert werden:

Die Migros Bank zieht Lehren aus den Fehlern und Risiken anderer Banken und trifft proaktiv vorsorgliche Massnahmen. Die FINMA ist begeistert! Endlich eine Bank, welche ihre Empfehlungen ernst nimmt und umsetzt.

Die Frau eines Freundes ist vor 7 Monaten leider gestorben. Seither ist das gemeinsame Konto für ihn gesperrt ! Dies obwohl sämtlich verlangten Unterlagen der Migros Bank sofort zugestellt wurden. Das gemeinschaftliche Konto existiert seit über 25 Jahren.

irgendwie läuft hier fast jeder Artikel darauf hinaus, dass übelste Vetternwirtschaft, protegieren wenn nicht sogar Korruption hinter allem steckt.

Das hat wirklich Bananenrepublik Niveau.

Fehlt nur noch ein Diktator.

Die Aussage ist falsch:** Unter „Gefährdete Forderungen“ haben sich die „Einzelwertberichtigungen“ mehr als verdoppelt: von 27 auf 56 Millionen Franken.** Besser wäre: **Unter „Gefährdete Forderungen“ haben sich die „Einzelwertberichtigungen“ erhöht: von 14,943 auf 21,093 Millionen Franken.** Bitte die letzte Spalte der Tabelle anschauen.

Alle Reden vom Krieg! aber Niemand vom Frieden!

Europas Politiker haben versagt!

Und Ihre Völker werden dafür einen hohen Preis bezahlen werden/ müssen!??? 🤔

Wenn es bei einer Finanzierung bei der Hausbank nicht klappt, dann gehe zur Raiffeisen, dort klappt es fast sicher! Da fragte ich mich schon früher wie die das machen.

Die compliance Gnome führen in Kadavergehirsam nur aus was die Politik fordert: Lückenlose Kontrolle. Und bald auch lückenlose Lenkung was wir mit „unserem“ Geld machen dürfen.

Es liegt an uns allen, diesem unsäglichen FIAT System und diesem Kontrollwahn den Zahn zu ti. Wir müssen einfach Bitcoin als Zahlungsmittel akzeptieren!

Nur der Verhandlungstisch ist die Option!

Aber wenn die NATO weiterhin auf Eskalation setzt!? Wird West Europa nicht unbeschädigt bleiben! 🤔

„…Dank rasantem Wachstum im Geschäft mit der Wohn-Finanzierung gehört die Tochter des Genossenschafts-Riesen zu den Top-10.

Nun scheint es Fragen zu den Risiken zu geben. Laut Insidern soll die Finma die Migros Bank-Spitze zum Hypo-Bestand zu löchern…“

Wieso staune ich nicht, wenn ich das lese?

70 kFr. – ist ja beinah peinlich, über so eine Bagatelle zu berichten.

Hey Leute, die Migrosbank macht nur, was alle Banken, welche im Hypothekargeschäft sind bereits auch schon machen oder noch machen müssen. Nämlich aufgrund der laufend steigenden Zinsen ihre Hypothekarzinskundendossiers aktualisieren.

Das dabei einige, wenn nicht sogar viele Dossiers neu bewertet werden und damit durchaus neue Risikozuschläge mitberücksichtigt werden müssen, liegt auf der Hand. Die Migrosbank ist da sicherlich keine Ausnahme. Sie poppt halt nun auf, da dies ihr Kerngeschäft ist und die Situation damit direkt Einfluss auf ihre Gesamtrentabiltität hat. Bei anderen, wesentlich grösseren Instituten fällt das nicht so ins Gewicht (Hypothekargeschäft ist nur ein Teilbereich).

Das man der Migrosbank schlechte Fristenkongruenz anlasten kann, liegt auf der Hand. Allerdings ist eine saubere Fristenkongruenz in der Praxis nicht immer ganz so einfach zu handhaben. Insbesondere in einem Geschäftsbereich mit relativ kleinen Gewinnmargen. Allerdings sollte genau das der Grund sein, hier immer aktuell zu bleiben.

Dass sich nun einige Hypothekarschuldner wärmer anziehen müssen und unliebsame Diskussionen mit ihrem Hypothekargeber haben werden, ist bei steigenden Zinsen immer die Regel. Das nützt auch die 5%-Finanzierungsregel nichts. Banken arbeiten im negativ laufenden Geschäftsumfeld immer im Sicherheitsmodus mit möglichst viel Puffer. Für sich selbst versteht sich.

Allg. Frage zu diesem Thema, evtl. kann mir Jemand weiterhelfen:

kann eine Bank hypotheken einfach künden mit Kunden, mit welchen man nicht mehr zusammen arbeiten möchte? (Saron, Baukredit, keine Fest-Hypos) Wenn Ja, geht dies einfach so auf Ende eines Monates? Oder muss man dem Kunden Zeit geben, eine neue Bank zu finden?

Lg

Oh, die Finma ist mit im Spiel? Na dann wird ja sicher nichts bemängelt, geändert oder gar am End kritisiert. Ein paar fette Mittagessen der Finmakumpels mit den Migrosscheffen, dazu 200 Cunuluspunkte für die Finma Elite und die Sache ist gegessen. Nach einem evtl Crash der Migrosbank wissen natürlich alle nichts. Wer hätte das denn geahnt…. wird das Credo sein. Halleluja Schweiz!

Das grössere Problem sind die Banken der Raiffeisen Gruppe, welche leichtfertig vielen Kundinnen und Kunden (welche bei den Kantonalbanken, UBS, Credit Suisse etc wegen einer Eigenheim Hypothek abgeblitzt sind) einen Hypothekar Kredit gewährten und dabei leichtfertig in der Tiefzinsphase die Tragbarketisregelung von 5 Prozent ausser acht liessen, welche dann ein Riesenproblem haben – die Hypokrise kruz vor der Jahrtausendwende lässt grüssen.

@Unternehmer

Doch bei der Raiffeisen ist es besser. Ich wollte bei der ZKB mein Konto saldieren, darauf die Dame am Schalter ich müsse das Geld auf ein anderes Konto schieben sonst gehe es 2 Tage. Darauf habe ich erklärt dann werde ich mein Geld über den Bankomaten beziehen und siehe da plötzlich ging es!