Die Raiffeisen tischt heute früh gross auf. Das zeigt sich schon beim Kleingedruckten. „Raiffeisen: zweitgrösste Bankengruppe der Schweiz“, steht da.

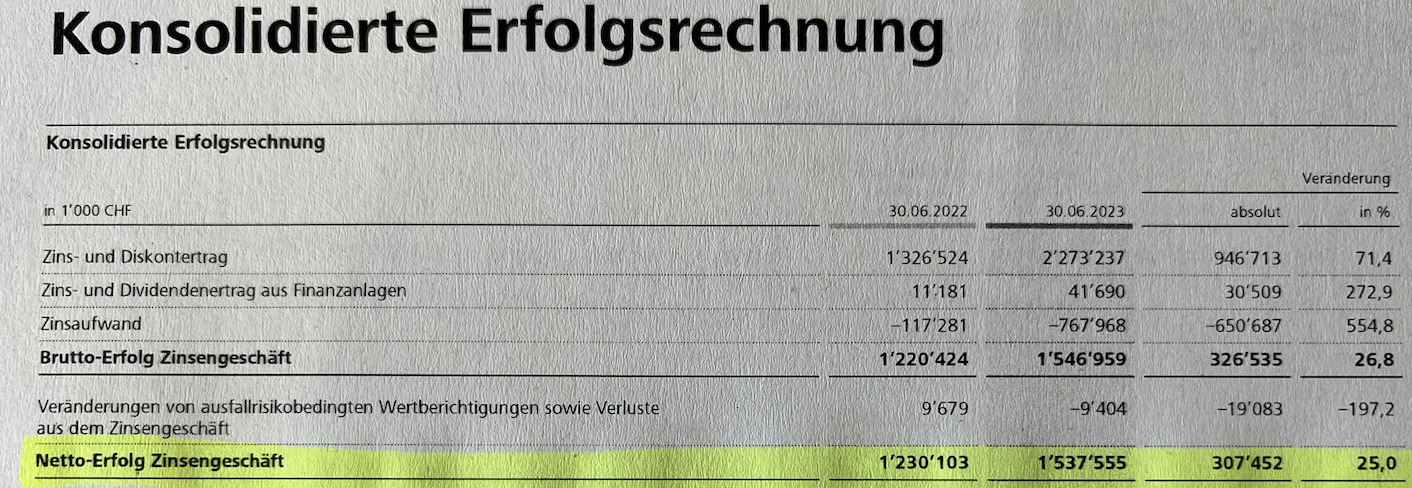

CS sei Dank. Dann wird’s eindrücklich. Das Zinsengeschäft habe „im Zuge der Zinswende um 307,5 Millionen Franken zugenommen“.

308 Millionen. Zugenommen.

Die Worte sind Sprengstoff.

Schon zuvor wussten die Inland-Banken nicht mehr wohin mit dem vielen Gewinn. Die Raiffeisen setzt nun eine neue Rekordmarke.

In einem halben Jahr kurz 300 Millionen mehr eingesackt, ohne auch nur den kleinen Finger dafür zu rühren; wow.

Schwer war’s nicht – Nationalbank sei Dank.

Die Herren der Geldschöpfung von der Zürcher Börsenstrasse vergolden die Girokonten der Geschäftsbanken derzeit mit 1,75 Prozent Zins. Zuvor waren es 1,5 Prozent.

Das heisst: Die Raiffeisen legt ihren Cash „todsicher“ an bei der SNB, und schwuppdiwupp, werden daraus Hunderte von Millionen frische Zinsen.

Was für ein Witz.

Überall sonst, wo Leistung für Mehrgewinn nötig ist, sieht man beim grossen roten Finanzkonzern wenig bis nichts.

11 Milliönchen mehr Gewinn in der Anlageberatung, 15 Millionen zugelegt im Trading.

Peanuts.

Die Zinsschwemme ist möglich, weil wir Kunden dumm und träge sind, uns mit einem viel zu tiefen Zins fürs Ersparte abspeisen zu lassen.

Oft nicht mehr als ein halbes Prozent.

Umgekehrt stellt die Raiffeisen im Vergleich zu den Vorjahren eindrückliche Zinsen für Wohn-Kredite in Rechnung. 3 Prozent sind es für 5-jährige Fest-Hypotheken.

Man rechne: 2,5 Prozent Zinsdifferenz, und das auf Milliarden von Franken.

Ein No-Brainer.

Der Geldregen für die vielen Raiffeisenbanken im Lande sowie die Kantonal- und Regionalbanken an jeder Ecke nimmt perverse Züge an.

Weil Kunden lieber ruhig schlafen als mehr Zins zu fordern, ist kein Ende in Sicht.

Die wahren Schuldigen sind die Notenbanker.

Wieso schenken sie den Kommerzhäusern 1,75 Prozent Zins auf deren Giro-Konten?

Das gabs früher nicht. Die Giro-Konten blieben zinsfrei. Erst mit den Minuszinsen änderte das Regime: Da mussten die Geldhäuser plötzlich auf gehaltene Liquidität einen Obolus abliefern.

Die SNB begründete dies mit der Durchsetzung ihrer Geldpolitik.

Mit dem Wechsel von Minus auf Plus schneit’s jetzt halt Zinsen in die Hütte: ausgleichende Gerechtigkeit, nicht?

Nein.

Praktisch alle Banken, allen voran die Spar- und Leihkassen, zahlten per Saldo gar nie Minuszinsen. Sie profitierten von riesigen Freibeträgen.

Das Beispiel Raiffeisen fördert dies zutage.

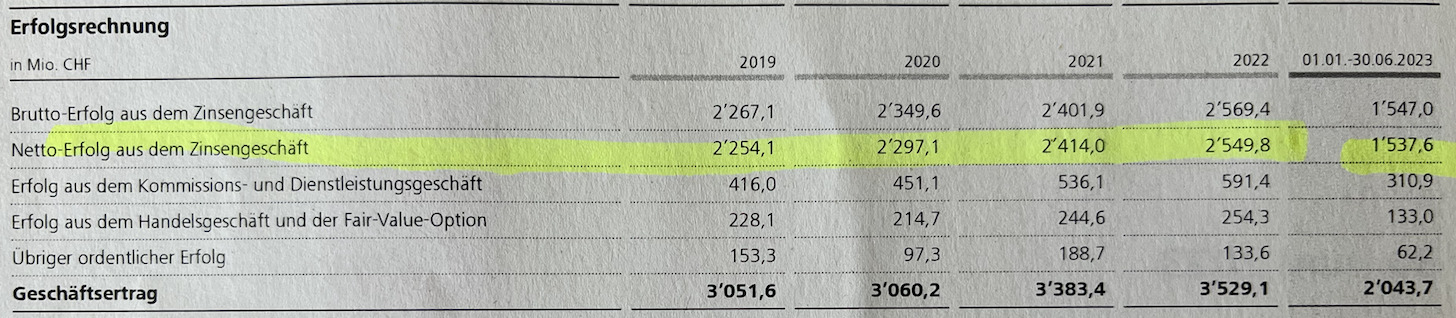

2019, als die Minuszinsen noch happige 0,75 Prozent ausmachten, betrug der „Netto-Erfolg aus dem Zinsengeschäft“ bei der Raiffeisen 2,3 Milliarden.

Geich viel waren es im 2020, 2021 stieg diese Position dann auf 2,4 Milliarden.

2022, als per September die SNB ihr Minuszins-Regime beendete, schoss der Zinsgewinn über die 2,5 Milliarden-Grenze.

Und nun, im ersten Halbjahr 2023, gibt’s kein Halten mehr: 1,5 Milliarden.

Rechnet man diesen Gewinn aufs ganze laufende Jahr hoch, endet die Raiffeisen-Gruppe bei 3 Milliarden.

Gewinn. Netto. Allein mit der Zinsdifferenz zulasten der Kunden.

Handlungsbedarf liegt auf der Hand.

Da lässt die Schweiz die abgewirtschaftete CS fallen, schenkt diese faktisch der UBS.

Gleichzeitig nehmen die Chefs der Inlandbanken die Schweizer Sparer nach Strich und Faden aus, können sich damit weiter selber vergolden – in Form von Boni, von Extras, von Rolls-Royce-PKs, you name it.

Sind wir Idioten?

Man muss sich selber an der Nase nehmen. Es gäbe Kassa-Obligationen, da könnte man mit wenigen Anfragen gute Zinsen für sich herausholen.

Doch die meisten bleiben träge, sind froh, dass sie keine Minuszinsen mehr zu befürchten haben.

Dass die Banker wegen der Zinsschwemme nicht mehr wissen, wohin mit dem vielen Stutz: Egal.

Das ist das Eine.

Das Andere ist die Geldpolitik. Warum schüttet die SNB allein im laufenden Jahr rund 8 Milliarden an Zinsen auf Girokonten der Geschäftsbanken aus? Weshalb ist dies nötig?

Das Geld der Notenbank gehört am Ende dem Steuerzahler.

Ihm gehen die Milliarden Flöte, er trägt die Risiken der immer noch gigantisch grossen Notenbank-Bilanz. Zuletzt muss der Bürger dafür geradestehen.

Was findet die Politik? Im Wahljahr 2023?

Bei Raiffeisen bekomme ich über 1% Zins auf meinem Sparkonto. Das zahlt keine andere grössere Bank.

Dazu gibt es auch hervorragende Konditionen für Festgelder ab einem Monat.

Der 1% Zinnsatz wird erst ab 1.8 gewährt. Neon und Yuh waren hier früher. Wer ein bisschen recherchiert, findet auch mehr. Zudem: Damit man das Sparkonto bei der Reiffeisen bekommt muss man erst ein kostenpflichtiges Konto abschliessen. Bei anderen ist das nicht nötig..

Ich empfehle gern wiLLBe (Tochter der LLB, Liechtensteinische Landesbank). Tagesgeldkonto, täglich verfügbar 1.55% (bis 50k), 1.25% bis 100k Zinszahlung 1/4 jährlich. Auch verfügbar in USD und Euro, natürlich mit höheren Zinsen.

Wow Lukas…gaaaanz ruhig. Nur weil Du inhaltlich nichts (mehr) zu sagen hast, musst Du Dich nicht pseudo-mässig in Rage schreiben. Du wiederholst Dich gleich mehrfach und legst damit gnadenlos Deinen sehr eingeschränkten Wortschatz offen. Wie wäre es ab und zu ein Synonym zu verwenden? Fu hast ja selber mit Stolz verkündet, dass Du keine Bücher liest – man merkts…

Dass Du eine Woche vor Bekanntgabe der UBS Resultate und Stossrichtung für die CS Schweiz null Info hast, ist erbärmlich. Das ist Dein Job! Wo sind die Insides? Wo die Stories mit Fleisch am Knochen?

Und wo sind all die nicht publizierten Kommentare der letzten Tage?!

Ich bin ganz froh um diese Berichte. Auch wenn im Ton halt anders als bei der NZZ. Wichtig ist es allemal und aus Ihrem Votum lese ich heraus dass sie an der Grundaussage des Artikels offenbar nichts dagegen haben.

Dass sich im Land kaum einer in Rage redet und schreibt, ist genau das Problem und gleichzeitig die Chance all der Schönschwätzer und sonstigen Volksverdummer. Nur so kann man die Masse abzocken und zwar immer, obs nun rauf oder runter geht, der Rahm wird abgeschöpft und landet immer am gleichen Ort. Es braucht nicht weniger Rage, sondern mehr.

Alles gut! Dank der grossen und leistungsfähigen Bankenwelt in der CH und Mitteleuropa wird sich die Lage (wie schon früher in solchen Situationen) schnell wieder einpendeln und am Ende des Tages werden „gute“ Hypotheken (also ohne ETP und generell mit tiefer Belehnung und guter Schuldnerschaft) wieder günstiger… das einzige Problem ist ==> IHR ALLE HABT KEINE GEDULD

Einmal mehr gebührt Respekt das Herr Dr. Vincenz aus der verstaubten Bauernbank die Nummer 2 der hiesigen Bankenlandschaft Schweiz gemacht hat. Auch als Kunde ist die Raiffeisen top. Als Mitglied gratis Essen an der GV, Skitageskarten zum halben Preis und ein dichtes Filialnetz.

Dass die Raiffeisen heute die Nummer 2 sind wäre auch ohne Dr. Vincenz möglich gewesen. Dass Raiffeisen heute die Nummer 2 ist hat auch mit der Dummheit der anderen Banken zu tun, siehe CS. Ich habe dort gearbeitet als Vincenz CEO wurde (den Titel hat er selbst geschaffen, gabs vorher gar nicht). Das einzige was sich dann wirklich geändert hat, ist der erbärmliche Personenkult, mit bekanntem Ausgang.

Jordan macht die Banken reicher, die Bevölkerung ärmer!

Sind die Zinsen positiv, ist es nicht gut, sind die Zinsen 0% ist es nicht gut und sind die Zinsen negativ, ist es auch nicht gut.

Hässig ist frustriert, habe Mitleid mit ihm.

«Die finanziellen Kennzahlen für das erste Halbjahr 2023 sind sehr gut – die Gruppe ist in allen Ertragspositionen gewachsen. Der Gewinn verbleibt zu mehr als 90 Prozent im Unternehmen und macht uns zu einer stabilen und sicheren Bank. Weiter investieren wir in unsere strategische Weiterentwicklung, indem wir die Kundennähe ausbauen», kommentierte CEO Heinz Huber Heinz Huber, Vorsitzender der Geschäftsleitung von Raiffeisen Schweiz, das Semesterergebnis.

Schisst dich schön a. Gäll Hässig

Banken müssen gesetzlich dazu verpflichtet werden, ihre Kunden über dem SNB-Einlagesatz zu verzinsen.

Bei Zinssenkungen geht das ja immer sehr rasch. Aber hier werden die Banker-Boni-Taschen mal wieder auf Kosten der Kunden gefüllt, einmal mehr.

Bei Zinssenkungen geht das immer sehr rasch? Hast du somit während mehreren Jahren Negativzinsen von -0.75% bezahlt?

Jordan hat die Fähigkeit, alles falsch zu machen, was möglich ist. Die Aufzählung würde den Rahmen sprengen. Noch nie gab es einen unfähigeren und erfolgloseren SNB-Chef. Sein Trumpf: Er wird vom medial-politischen Filz gestützt.

Die Bekämpfung der Inflation wie es die SNB vorhat wird damit zunichte gemacht: Durch die niedrigeren Sparzinsen und der relativ hohen Inflation von 2% geb ich mein Geld lieber aus als es auf einem Sparkonto zu parkieren.

Irgenwann werden die behäbigen, eher älteren Frau & Herr Schweizer mit den Banken ähnlich verfahren wie das heute für alle Jungen beim Eruieren der für sie besten Handy-Angebote gang und gäbe ist: einfach den Anbieter wechseln. Bleibt zu hoffen, dass die Banker/Innen dann nicht vor lauter Arbeit in ihrem Formulargewurstel ersaufen…Spätestens dann ist in dieser Branche fertig lustig mit „Füsse hochlagern“. Und solange die Gratisgewinne nicht wieder über Boni an Topshots fliessen, soll’s mir auch recht sein. Die Banken sollen damit Polster anlegen.

Umverteilung gegen oben? Verschwörungstheorie.

Enteignung durch gesteuerte Inflation? Verschwörungstheorie.

Gewollt und getrieben auch von unserer Regierung, SNB, ‚Führungs‘-Fettschicht? Verschwörungstheorie.

Immerhin kommt jetzt die Frage bei Herrn Hässig auf: sind wir Idioten?

Nun, solange es gut für unsere Gesundheit ist, machen gerne Alle mit.

Das Schlimmste ist, dass die selbsternannten Klugköpfe und Berufsmitzocker meinen, wenn sie gekonnt in Pharma, Rüstung und andere Bullen investieren – dazu etwas Gold zur Absicherung – noch kein Gramm kapieren,

dass wir Alle an allen andern Baustellen, bei denen ’sie‘ diffig die letzten Luken dichtmachen, vollständig eingeschnürt, entmündigt, rundumkontrolliert werden.

Aus betrogenen Idioten werden dann schnell nutzlose Fresser.

Verschwörungstheorie.

Naja ob es wirklich die Sparer sind die mehr zahlen…. Gehen wir bei 200 Mrd Hypothekarvolumen von nur 25% Saronhypotheken aus macht allein der Mehrertrag aus diesen Produkten fast diese 300 Mio aus…

[…] Source link […]

Vielleicht merkt es nun auch der Letzte: Das Bankgeschäft hat sich seit den 90er Jahren leider zu einer grossen, legalen Betrugsmaschine entwickelt. Betrug am Volksvermögen. Der SNB Free-Lunch ist da nur ein Tropfen. Grossbanken bedienen sich an kostenloser Staatsgarantie, welche zu günstigeren Konditionen auf dem Markt verhilft. Der kleine Privatanleger wird mit Fonds abgezockt – diese bringen dem Anleger kaum Mehrwert, nur Mehrkosten, und zwar deutlich. Dann werden im Trading mit den Institutionellen und Staaten viel zu hohe Margen abgezockt – zu Lasten des Volksvermögens, das gleiche gilt im Umgang mit den Sozialwerken. Alles ein riesiger Topf, in welchem sich krakenarmige Banken bedienen – und die Gewinne oftmals ins Ausland transferieren.

Sehr richtig. De facto handelt es sich um eine Umverteilung zu Lasten der Kunden. Diese werden mit Brosamen abgespeist (abgezockt) und die Mehrgewinne bei den Banken fliessen zu einem guten Teil in die Lohntüten der Bankangestellten. Die Politik müsste schleunigst aktiv werden, träumen erlaubt.

Solche Meldungen sind Steilvorlagen für den Wahlkampf der SP und sonstiger Linksparteien.

Die müssen keinen Finger krumm machen, dank der Abgehobenheit der Banker. Auch das ist ein Free Lunch für die Herbstwahlen.

Ach was. Das kümmert doch das Stimmvolk nicht. Der Herdentrieb der Lemminge geht, wie überall in Europa, gegen Rechtsaussen.

Waren wir blöd… Sitzungen noch und noch… Sich eine Bein ausgerissen für die „Genossenschaft“. Mich reut jede Minute welche ich da investiert habe. Aergere mich grauenhaft über die heutigen Raiffeisen-Leute. Das ist der Dank für die jahrelange Aufbauarbeit an der Basis. Pfui Teufel!

Bankangestellte sind schlimmer, als Beamte. Das Geld anderer Gassi führen (bei ein wenig Regen gibt’s sowieso Staatsgarantie, Schirme und Boni) bezeichnen die in ihrer Verblendung als „Arbeit“. Nichts tun, dabei noch Geld verdienen und damit protzen.

Wer den Badge an eine Stempeluhr halten kann, fühlt sich schon als „Banker“ oder „Bankerin“.

Was muss man wohl für einen „Charakter“ oder besser Geisteshaltung haben, wenn man sich als Beruf einen Job bei einer Bank sucht? Ich wage es nicht auszusprechen, aber ich persönlich würde mich in Grund und Boden schämen, wenn ich vor meinen Eltern, Geschwistern und Freunden dazu äussern müsste, dass ich in einer Bank arbeiten würde. Das wäre die grösste Erniedrigung für mich. Ja, und Freunde hätte ich dann auch keine mehr. Zu recht.

Na ja, tönt ein wenig frustriert, vermutlich einfach zu doof, um bei einer Bank zu arbeiten!

@Axel: 2x ein Bank-Angebote abgelehnt. Ihr seid so dämlich, dass ihr glaubt, mit Geld ködern zu können. So dämlich können und sind nur Bankangestellte.

Ich habe eine Ehre, Moral und Anstand. Können Sie im Duden nachlesen, was das bedeutet.

wöts grad globä. RK Appenzell git mer aber Zins.

@ Frank: und in Deutschland 4% Zins im Euro.. habe auch Konto drüben..

Mir kommt da bei diesen Rendite/Zins Tricksereien immer mal wieder die AEIS https://web.aeis.ch/ in den Sinn. Die private Gesellschaft die per Auftrag des Staates/Bund die Vermögen von Pensionskassenguthaben von u.a. Arbeitslosen/Kranken verwaltet. Da werden jedes Jahr 0% Zins Info-Briefli verschickt, geschmückt mit sanften Drohungen zum Thema minus % Zins Umfeld, wärend mit den Rechtlosen Vermögen der Arbeitslosen/Kranken die üblichen Renditen erzielt und behalten werden. Wer über Jahre keine Pensionskasse mehr hat ist diesem Willkürsystem ausgeliefert und darf zusehen wie das angesparte PK Vermögen dezimiert wird.

Jo. Es lebe der Sozialismus. Oder ist die SNB in die Fänge neoliberaler Spekulanten gefallen?

Ist das wirklich so? Es gibt doch zumindest die Mindestverzinsung, welche vom Bundesrat festgelegt wird.

https://www.weka.ch/themen/personal/sozialversicherungen/berufliche-vorsorge/article/bvg-mindestzinssatz-der-mindestzinssatz-bleibt-bei-einem-prozent/

Warum ist die SNB daran schuld? Das Problem liegt ja wohl eher bei den Banken welche die gestiegenen Leitzinsen nicht durchreichen. Zum anderen sollte man sich auch die Frage stellen, warum die Banken das tun sollten wenn ich risikolos mehrere hundert Millionen Franken an Zinsen verdienen kann?

Wer zahlt da freiwillig aus, wenn die Kunden an Null und Negativzinsen bei klassischen Anlagen gewöhnt sind?

Bei der Marke Raiffeisen ist leider „nicht mehr das drin was draufsteht.“

Das ist tragisch, weil die CH Bevölkerung dringend wieder eine gescheite und faire Bank für die „Kleinen“ bräuchte.

Lasst den hiesigen Banken doch die Freude, sie währt wohl nicht mehr allzu lange – in den letzten Stunden wurde etwas Hochbrisantes offiziell! Auf dessen Hintergrund erscheint dieses im Artikel erwähnte Zinsspielchen mit dem Fiat-Geld wie ein „Sändele“ im Kindergarten.

Die BRICS-Exporteure lassen sich in Zukunft die Rohstofflieferungen in Gold bezahlen!

„An expanded role for the BRICS Bank, the NDB (New Development Bank), is on the agenda. The NDB will grant loans denominated in BRICS gold. BRICS exporters will then be encouraged to sell their goods using BRICS gold instead of the US dollar, and this should force non-BRICS importers to pay in BRICS gold. China, by far the largest producer of gold globally, would then assume a key role.“

http://infobrics.org/post/39152

Viel Vergnügen im Westen mit dem Herumreichen von Papier-Schnipsel-Geld – äh pardon – digitalen Nullen!

Die SNB- Freigrenzen sind ein Geschenk und die Verzinsung darüber hinaus ein Witz.

Plötzlich sind diejenigen Kantone mit Vollbesitz ihrer KB die grossen Profiteure. Sie kompensieren die fehlenden SNB Gewinne zumindest teilweise mit den höheren Ausschüttungen der eigenen KB. Das hilft auch den Steuerpflichtigen. Aber natürlich verbessern sich auch die Rechnungen aller anderen Kreditbanken: ein Geschenk an die privaten Eigner und das Management.

Billiges SNB-Bashing!

Es ist hinlänglich bekannt, wenn die SNB zur Steuerung der Inflation (und des Immobilienmarkts) einen angestrebten kurzfristigen Zinssatz haben muss, kann sie diesen wie bis vor zehn Jahren über Bills/Schuldverschreibungen tun oder das Giro-Konto verzinsen. Sie hat sich für letzteres entschieden. Siehe Referate der SNB im Dez 2022 und Artikel (z.B. NZZ, 3.1.23). Richtig ist, Retailbanken müssen nicht mehr viel tun, reduzierte Administration. Mag sein, dass der Zinserfolg der Banken mit den früheren Instrumenten nicht ganz so hoch ausfallen würde, das Niveau stimmt aber. Und der Zinsaufwand der SNB fällt nur deshalb im Vergleich zu früher höher aus, weil viel viel mehr Liquidität vorhanden ist.

Ein Zweites: wer die Bilanzentwicklung von Retailbanken vir 10 Jahren und heute vergleicht, wird feststellen, dass die Banken je Bilanzfranken wieder ähnlich viel verdienen, das Vornegativzins-Niveau jedoch noch nicht wieder erreicht haven.

Drittens: Bezogen auf die Kunden-Passiv-Gelder entspricht die Zinserfolgsverbesserung 0.0x%-Prozentpunkten.

All dies dürfte Herr Hässig bestens bekannt sein.

Es nervt, dass polemisiert und nicht ausgewogener informiert wird.

Schuld ist die Nationalbank mit ihren ungerechtfertigten Zinserhöhungen, ich zahle im 23 doppelt soviel Hypo wie im 22. Die Nationalbank heizt damit die Teuerung erst recht an (Mieten, Hypo..), die eigentlichen Teuerungstreiber, die hohen Energiekosten verursacht durch falsche Energiepolitik und nichtsbringende RU-Sanktionen, sind längst gesunken bei Oel, nicht bei Strom wo sich nun die Konzerne die Tasche füllen ähnlich wie die Banken. Bei uns ist der Strom 4x teurer im 23 als im 22. Und jetzt kommt dann noch der Krankenkassen-Hammer ! wer soll das bezahlen?

Ja so läufts, der Mittelstand wird ausgeblutet!

Krankenkassen-Hammer: verursacht durch ein wachsendes Heer an Leistungsbezügern, die nie einen Franken Krankenkasse-Prämie zahlen: Ukrainer-Asylanten-Flüchtlinge-Migranten-Zuwanderer, wo die Politik sich weigert, den längst an der Urne geäusserten Volkswillen umzusetzen.

Schon mal was von Festhypotheken gehört? Oder haben sie erwartet, dass die 10-jährigen irgendwann für weniger als 0% zu haben sein würden?

@ Peter Kuster

Dank der SNB ist die Teuerung hier tief.

Nochmals:

Der verfassungsmässige volkswirtschaftliche Auftrag der SNB ist die Stabilität des Geldwertes sicherzustellen.

Und das hat sie mit Erfolg gemacht.

Hat nichts mit Verschwörung zu tun wie einige fehlgeleitete Wutbürger und Stammtisch-Heinis hier meinen.

Die Raiffeisenbank macht alles richtig. Sie ist nicht in einer Monopolstellung. Die Marktkräfte spielen.

Die Markkräfte eines längst eines freien Marktes?

Wohl eher nicht.

Genau, mangels Alternativen bleibt leider nur noch die Raiffeisen .

Lasst die Banken diese Freude genießen – es könnte für eine lange Zeit die letzte sein.

Die bereits begonnene Immobilienkrise macht auch vor der Schweiz nicht Halt. Ich kann mir vorstellen, dass in 1, 2 Jahren Schlagzeilen erscheinen werden, in denen es heißt, dass die Schweizer Immobilienfirmen mit staatlicher Unterstützung (also auf Kosten der Steuerzahler) gerettet werden müssen, und die heutigen großen Hypothekengeber (mittels ‚Bail-in‘, also auf Kosten der Bankkunden) ebenfalls in Schwierigkeiten geraten.

Entschuldigung Herr Hässig, aber dieser Artikel zeugt nicht gerade von Ihrer Sternstunde……Sie können das besser…..

Daran sieht man, dass die Notenbanker ihr Geschäft nicht sauber abwickeln- jeder „verarscht“ mittlerweile jeden, das sollte mit Auflagen und Zwangsauflagen unterbunden werden. Diese gegenseitige Schieberei zwischen Notenbank und Geschäftsbanken ist nicht o. k. Überhaupt nicht im Interesse der Schweizer Bürger und Privatkunden. Dem muss ein Riegel vor geschoben werden. Ganz schlimm, dass die Schweizer devot alles akzeptieren und sich hinter die Fichte führen lassen beziehungsweise lieber pleite gehen bevor man den Mund aufmacht und sich beschwert. Das versuchen die Banken natürlich aus

zunutzen indem man die Kunden auf Deutsch verarscht.

Dafür kann man keine kleine Noten aus dem Bankomat wählen. Die Raiffeisen ist nicht mehr empfehlenswert.

IP ist schon lange pervers. Immer mehr Geschreibsel nur um Klicks zu erhalten. LH wird wie Geier und Stöhlker, untragbar.

Kannst ja arbeiten gehen wie jeder normale Bürger auch !

Geben sie doch einfach das Lesen auf und sie müssen sich nicht mehr ärgern – so einfach ist das –

Wir Normalos sind schon eine Art Idioten. Aber etwas Bares braucht halt jeder, also ein Konto, und die Bank zu wechseln bringt wenig, denn fast alle zahlen schitter und die Zinsfüsse ändern ausserdem. Da bräuchte es wohl Weisungen an die SNB was ihre Zinspolitik betrifft.

Es gibt nur eine Frage, die die Banken beantworten müssen. Gehen die Zinsen hoch, werden die Aktivzinsen auf den Krediten UNMITTELBAR angepasst. Auf der Passivseite hingegen werden die Zinsen auf den Kundeneinlagen immer nur sehr stark verzögert an den Kunden weitergegeben. Ein Stück weit ist dies mit der Fristentransformation (aus kurzen Einlagen mache lange Ausleihungen) zu erklären. Eine 1 zu 1 Erhöhung auf der Aktiv- und Passivseite würde jede Bank unweigerlich in ein Liquiditäts- und Verlustproblem führen. Aber in solchen Phasen der Zinsanstiege werden die Zinsmargen durch die Banken gnadenlos ausgeweitet, um die Gewinne zu erhöhen und die Trägheit der Bankkunden zu Ihren Gunsten auszunutzen. Der Bankkunde hätte es in der Hand, wenn er konsequent sein Geld abziehen würde. Die Zinsen gingen sehr rasch hoch, um die Refinanzierung zu sichern und nicht in ein CS-ähnliches Liquiditätsproblem hinein zu laufen. Aber es passiert nicht. Somit müssten eigentlich die „dummen Bankkunden“ adressiert werden.

Klar und der Zinssatz auf dem Festhypothekenbestand der Bank wird dann natürlich auch gleich angehoben… you are a dreamer, Du, nei….

Richtig. Geld abziehen wäre die Lösung. Nur:

– wohin denn? Alles dieselben mit den gleichen Machenschaften. Höchste Zeit für den Kartellwächter.

– und zu welchen Kosten? Die Wechselhürden im Banking sind enorm. Höchste Zeit für Konsumentenschutz und Wettbewerbshüter.

Das Swiss Banking ist ein absoluter Skandal. Ein Selbstbedienungsladen für diejenigen, die sich darin tummeln.

Die SNB ist viel zu schnell aus dem Niedrigzins ausgestiegen.

Gerade eine Hypo-Verlängerung machen müssen. Preis: Neu DREIMAL so hoch! Und da wundern sich die Mieter, warum sie mehr Miete zahlen müssen (und im Dezember kommt dann die nächste Runde). Ergebnis: Die Inflation steigt. Und die Deppen bei der SNB „müssen“ als Reaktion darauf die Zinsen weiter erhöhen.

Der grösste Inflationstreiber der Schweiz: Die SNB.

Echt jetzt? Glauben Sie tatsächlich, was Sie da vin sich geben? Allenfalls müsste die KESB hier darüber nachdenken, Ihr Vermögen zu verwalten. Sie scheinen bucht nicht die notwendigen geistigen Fähigkeiten zu haben…

Zahlt uns endlich anständige Zinsen für unsere Einlagen.

Legt Euer Geld endlich richtig an und dann kriegt ihr auch anständige Zinsen…

Die Kunden müssen sich einfach wehren.

Ich habe kürzlich energisch gegen den frechen 0-Zins auf dem Mitglieder-Privatkonto protestiert und mit sofortigem Abzug der Gelder gedroht.

Und plötzlich war ein 1-Monatsfestgeld zu 1,3% möglich.

Wozu energisch protestieren und mit dem Abzug der Gelder drohen. Mit dieser Aussage möchten Sie nur kundtun, dass Sie sich „scheinbar“ gewehrt haben. Aber dem ist nicht so. Jeder Kunde kann sein Geld vom Mitglieder-Privatkonto nehmen und für 1 bis 12 Monate (je nach Gusto) in ein Festgeld investieren. Der Punkt ist: während der Investitionsdauer kann er nicht über das Kapital verfügen, was beim Mitglieder-Privatkonto möglich ist. Und die meisten Kunden wissen schlicht nicht, was sie für Bankdienstleistungen beziehen. Daraus der Bank einen Strick zu drehen, ist einfach nur unfair.

typisch schweizerische „EXplosion“: von 1.0 auf 2.5 %. Jahrzehntelang war 4 % Normalfall, siehe Tastatur. Das Millimeterlen der Kommentatoren zeigt die Wohlstandssaturiertheit der Schweizer+innen. Die Inflation ist aber noch immer höher als 5%, Krankenversicherung inbegriffen.

Die Massenbevölkerung versteht immer noch nicht, dass sie mit den inflationären, ungedeckten, mit Wucherzins belasteten Falschgeldwährungen der Banker komplett ausgenommen wird.

Da die Banker ihre inflationären Währungen nicht durch Arbeit und Leistung, sondern durch Kredit erzeugen, handelt es sich um betrügerisches Falschgeld, welches von den dümmsten und korruptesten, jemals regierenden Politikern vor einiger Zeit zum gesetzlichen Zahlungsmittel bestimmt wurde.

Seitdem können Banken, Dank ihrer Monopolstellung für Kreditschöpfung mittels systematischer Aufbuchung von ungedeckten Währungen, die Bevölkerung, samt den Staaten und Regierungen in die Schulden.- und Zinsversklavung treiben und mit Wucherzinsen leistungslos ausrauben.

Die Steuereinnahmen dienen den regierenden Handlangern der Banker dazu, die Schuldzinsen der immer höher verschuldeten Staaten in die Kassen des Bankenkartells zu leiten.

Es handelt sich beim Finanzsystem des Bankkartells um ein primitives, betrügerisches System des räuberischen Abkassierens der sogenannten Staatsbürger und Steuerzahler (die Staatsbürger sind die versklavten Bürgen) damit sich das Bankenkartell und deren Besitzer bereichern können an der Erdbevölkerung. Die globale, zentrale Zinssammelstelle befindet sich in der City of London, einer steuerfreien kleinen City-Bankenzone der Rothschild-Dynastie, ein unabhängiger aber mächtiger Staat im Staat Britania, dort laufen die Nervenstränge zusammen.

Die Leitmedien hätten schon längstens über alle Schweineteien berichten müssen, aber genau das machen sie natürlich nicht weil sie vom korrupten System mitfinanziert und abhängig sind. Lieber verbreiten sie Angst und Panikmache mit dem Coronavirus, um vor den Betrügereien des maroden Kreditschneeball-Finanzsystems abzulenken.

City of London, Washington D.C. sind was ähnliches wie der Vatikan in Italien, oder die BIZ-Bank in Basel.

Auch in der BIZ- Basel haben Schweizer Polizei, Justiz und schweizer Steuerbehörden keinen Zutritt! Die Schweizer Gesetze gelten dort nicht, und selbst die Angestellten dürfen von den Schweizer Steuerbehörden nicht besteuert werden. Es herrscht dort diplomatische Immunität. Unglaublich aber wahr!

Die linken Sozialisten, Grünliberale, Mitte- und grünen-Politiker, EVP akzeptieren alles stillschweigend. Noch nie haben sie die Schweinereien kritisiert, oder verlangt, dass dieses Versklavungssystem gestoppt wird.

Die Erdenbevölkerung wird komplett mit einem betrügerischen Finanzsystem durch Kreditschöpfung, die gar nicht mit Geld gedeckt sind, verarscht und mit Wucherzinsen/Zinseszins ausgenommen und ausgeraubt, ohne es zu realisieren! Die Politiker und Politikerinnen schauen einfach nur zu, ohne etwas dagegen zu unternehmen.

Was hat denn dieses erpresserische Sklaven-System mit Demokratie gemeinsam? Null und Nichts!

Das bisschen Zinsen, dass die Finanzverbrecher ihren „Kunden“ bezahlen kann man vergessen, denn einerseits müssen die Zinseinnahmen versteuert werden (fliessen dadurch zum Teil wieder über die beim Bankenkartell hochverschuldeten Staaten via Steuern zurück ins Bankenkartell) den Rest der Zinseinnahmen frisst das inflationäre Währungssystem des Bankenkartells sowieso wieder auf. Die Bankkunden sind nur Verlierer denn Courtagen, Depot.- und Kontogebühren werden ja auch noch geraubt.

Es lohnt sich keinesfalls bei Banken ein Konto zu eröffnen.

Da kauft man besser gleich echtes Geld Edelmetalle, so wie es die Zentralbanker ja selber machen. Höchstens die verdummte SNB verkauft ihr Gold.

Wozu sollen wir diese Regierenden wieder wählen? – Kommt doch gar nicht in Frage!

Ist es nicht die Lösung, weniger zu arbeiten, um Vermögenswerte aus der Alles-Blase und Guthaben/Bargeld mit negativem Realzins langsam abzubauen?

Bei diesem ‚Erfolg‘ können die Genossenschaften natürlich allen Mitgliedern mindestens eine Gewürzmühle (mit 82 % Meersalz) spendieren. Ein Marketing-Gag ohne einen Gedanken über die Ressourcenverschwendung.

„Wer sich wehrt, kriegt plötzlich mehr Zins“ hiess es im Artikel vom 11.08.2023. Nach Anrufen bei der ZKB, Migrosbank, Raiffeisen dann leider die Ernüchterung. Wir können leider keine höhere Zinsen anbieten, als die publizierten. Sie können Festgelt anlegen, bei der Migrosbank 1.3% für 6 Monate, ab 500k noch läppische 0.2% dazu, bei der ZKB 1.45% für 6 Monate. Der Raiffeisenberater sagte mir, bei einem Wechsel sei es bei der Genossenschaft halt ein „Gäh und äs Näh“, also nicht nur Geld parkieren und Zinsen kassieren, auch Zahlungseingänge und Ausgänge über Raiffeisen abwickeln und sonst gibts noch Arbeit für die Anlageberater. Äh nei danke und Adie!

Ich gehe da nicht ganz einig. Unsere Raiffeisenbank hat bereits im Mai eine Termingeldaktion mit 2.22% auf 2 Jahre für ihre Mitglieder durchgeführt und so etwas vom Überschuss weitergegeben. Die Termingelder konnten ab CHF 5’000 eröffnet werden.

Bei Raiffeisen zu pauschalisieren ist für mich nicht korrekt.

Blödsinn, mehr als 1.50 % zahlt die Bauernbank nicht, ansonsten Quellenangabe!

1. bei Raiffeisen ist seit langem kein Raiffeisen mehr drin. Die Bank wird geführt wie jede Grossbank. Sind auch keine (Null) Führungskräfte mehr aus Raiffeisenzeiten am Ruder. Kunden sind Milchkühe. Herr Raiffeisen würde sich im Grabe umdrehen.

2. Auch die Zürcher Kantonalbank zahlt lächerliche Zinsen. Überall unter 1 %. Und meist nur kleine Beträge wie zB 25 oder 50’000.

Greed bei Raiffeisen wie bei allen Banken (inkl. Migros, Cler, und andere Kleinbanken).

Gleichzeitig gehen die KMU-Kunden komplett vergessen! Raiffeisen als Selbsthilfe-Bank für Unternehmer stimmt leider auch nicht mehr … man schaue sich das träge Firmenkundengeschäft an. Früher gab es sogar noch die RaiffeisenUnternehmerZentren.