Ruedi Kubat, CEO der Allianz Schweiz, verströmt nach aussen Charme. Im Innern regiert er mit harter Hand.

Das zeigt sich in den soeben verschärften Arbeitsverträgen für die Kundenberater des hiesigen Ablegers der deutschen Grossversicherung.

Die haben es in sich.

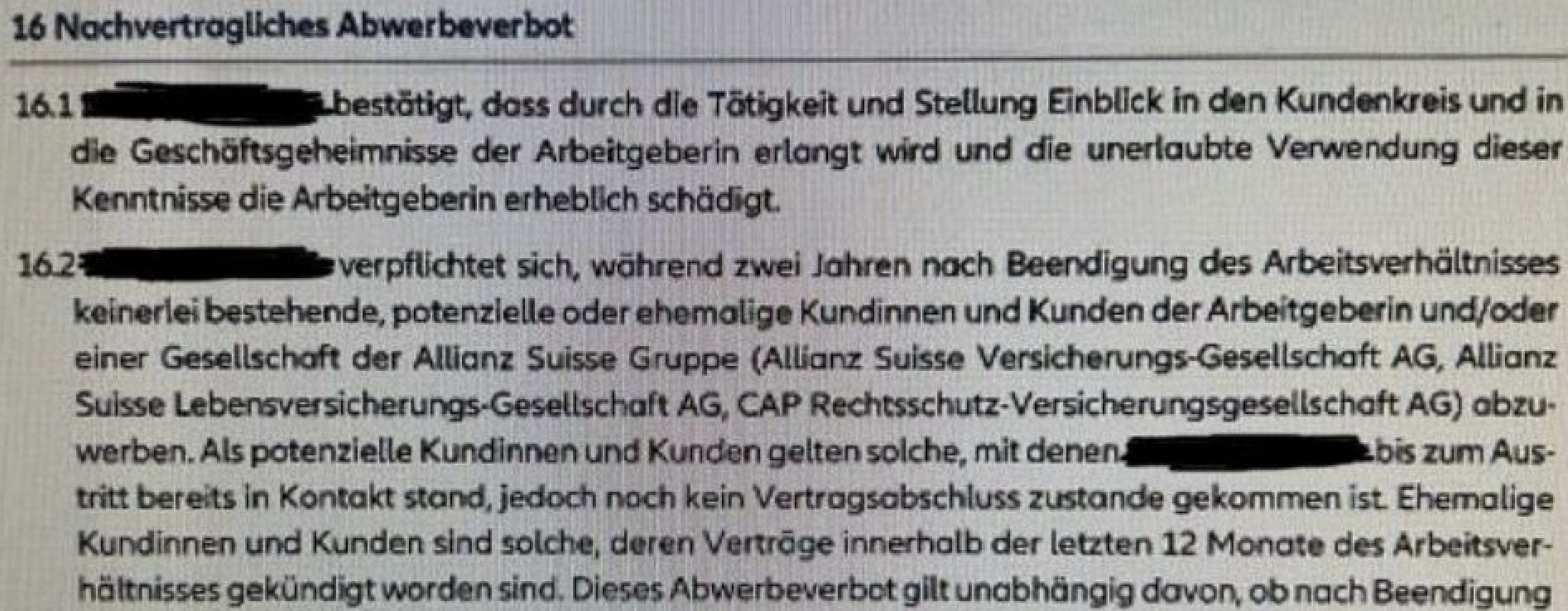

Mit der Unterschrift verpflichten sich die Allianz-Schweiz-Berater, „während zwei Jahren nach Beendigung des Arbeitsverhältnisses keinerlei bestehende, potenzielle oder ehemalige Kundinnen und Kunden (…) abzuwerben“.

Das ist noch nicht alles. Das „Abwerbeverbot“ für Kunden gilt nämlich „unabhängig“ davon, ob sich ein gekündigter Allianz-Berater selbstständig macht oder bei einem anderen Versicherer als Angestellter anheuert.

„Insbesondere fällt auch die Abwerbung von Kundinnen und Kunden von der Arbeitgeberin zu einer Brokergesellschaft unter dieses Abwerbeverbot.“

Wer dagegen verstösst, der muss zahlen – und zwar für „jeden einzelnen Fall“, sprich „pro abgeworbene Kundin oder abgeworbenem Kunden“.

In diesem Fall „schuldet“ der Ex-Allianz-Berater seiner früheren Arbeitgeberin „eine Konventionalstrafe in der Höhe von CHF 2’000 zuzüglich einer halben Jahresprämie jedes abgeworbenen Vertrages“.

„Weiterer Schadenersatz bleibt ausdrücklich vorbehalten.“

Die Härte der Allianz Schweiz scheint aussergewöhnlich.

Davon will ein Sprecher des Unternehmens allerdings nichts wissen.

„Das Abwerbeverbot war in den bisherigen Verträgen bereits so. Es ist unverändert und das Vorgehen bei Kundenberatern, die das Unternehmen verlassen, ist branchenüblich.“

„Die Allianz Suisse verzichtet dafür bewusst auf ein Konkurrenzverbot.“

„Ein Berater oder eine Beraterin betreut Kundinnen und Kunden der Allianz Suisse und ist Angestellter der selbständig agierenden Unternehmer (Generalagent).“

Was wäre wenn man den Strukturvertrieb abschaffen würde und ein auf standardisierten Kriterien basiertes online System hätten, wo der Kunde seine Leistungen wählt?

Dieser Vorschlag tönt zwar gut, ist in der Praxis aber nicht umsetzbar. Einerseits wollen sich viele Privatkunden gar nicht damit beschäftigen und lassen sich lieber persönlich beraten und im KMU-Segment ist dies ohnehin nicht umsetzbar. Jedes Unternehmen hat andere Bedürfnisse und Begebenheiten. Da ist die bedarfsgerechte Beratung immens wichtig und wird auch geschätzt.

„Ruedi Kubat, CEO der Allianz Schweiz, verströmt nach aussen Charme…“

Gibt es dafür Belege? 😉

Ist eher Fake-News? Belege waren nicht zu finden….

Stimmt. Der Fisch beginnt vom Kopf zu stinken. Ich würde auch mal ein Auge auf den langjährigen CFO werfen. Und seinen prognostizierten Nachfolger. Bündnerland ahoi.

Halb so schlimm, ein Bündner, der nicht ernst genommen wurde, ist ja bereits Richtung Singapur abgehauen.

Das können die glatt vergessen, reine Drohkulisse.

Kundenberatung in der Finanzbranche ist eine ausgesprochen persönliche, vertrauensvolle Interaktion. Somit ist das Konkurrenzverbot ebenso nichtig wie bei den freien Berufen (Ärzten, Anwälten usw.).

Ich hatte das Thema vor Jahren auch. Mein Anwalt hat mir gesagt: „Machen sie, was sie wollen. Die können sich damit den Hintern abwischen.“ Ausser einem Drohbrief (den ich unbeantwortet in den Abfalleimer geworfen habe) kam nie etwas und ich habe gut die Hälfte meiner Kunden abgeworben.

Junior lassen sich so was einschüchtern, aber mit etwas Erfahrung sieht man das sehr gelassen.

Die schlimmste Versicherung aus dem grossen Kanton die es gibt! 0815, unqualifizierte Mitarbeiter, die nur auf ihre Provisionen aus sind, da sie sonst verhungern würden. Und wenn es dann mal ein Schadenfall gibt, nur Theater. Oder sie schmeißen einem gerade raus. Gut für die Mitbewerber. Und jeder selber Schuld der so einen Mist unterschreibt und dort als sogenannter Berater arbeitet.

1. Grundsätzlich sollte man nicht mit der Allianz arbeiten

2. Diese Knebelberträge zeugen von Schwäche: sind die Bedingungen dermassen schlecht, dass die Allianz fürchten muss, dass die Vertreter weiterziehen?

3. Halten diese Verträge auch vor dem Arbeitsgericht stand?

4. Ganz einfach: Der Kunde sollte die Verträge von sich aus künden, ob der Berater dahinter steht wird nicht zu beweisen sein…

Nun ja, mit diesem Allianz CEO darf und kann man(n) nichts besseres erwarten.

Ob ein solcher Vertrag vor Arbeitsgericht stand hält? Ich bezweifle es stark. Es grenzt an ein Arbeitsverbot, welches nicht entschädigt wird.

Tut er nicht – jede Firma ist ein „potenzieller“ Kunde, dieses Wort kann die ganze Klausel aushebeln. Konkurrenzverbot erfordert die örtliche, zeitliche und inhaltliche Einschränkung…

Grüezi Namensvetter 🙂

Ich arbeite bei der Allianz als Versicherungs- & Vorsorgeberater / Pensionsplaner

Wollte einfach kurz meinen Kollegen mitteilen, dass es wohl 2 Stefan Weiss gibt und Ihr Post nicht als meiner verwechselt wird.

In diesem Sinne

Beste Grüsse

Stefan Weiss – Finanzplaner

Wer braucht schon einen Kundenberater und all das bla bla bla. Heute lassen sich die gängigsten Produkte ohne Fachwissen online abschliessen.

Lächerlich. Der Kunde geht dorthin wo er möchte. Ob das dann ein aktives Abwerben war oder nicht wird sich kaum beweisen lassen. Gerichtlich wie auch das Konkurrenzverbot kaum durchsetzbar.

Tipp. Es gibt bessere Jobs als Kundenberater bei Allianz.

Die Allianz ist eine weltweite, gewaltige Macht. Die Allianz weiss wie! Lächerlich bezeichnen das nur Unwissende.

Das ist typisch Allianz und schon lange bekannt. Darum habe ich bewusst, niemals „Allianz versichert“ gewählt.

Nach dem Wechsel von ELVIA zu Allianz war der helvetische Spirit noch einige Jahre existent – heute offenbar völlig abhanden gekommen, wie man überall liest und hört.

@Rampass – Leider nein. Die Elvia Kultur wurde sofort eliminiert. Allianz üblich. Entlassungen, Frühpensionierungen. Um Diskussionen (die es gab – selbst in den Restaurants. Stichwort: Alte Börse) zu verhindern. Der Vergleich Elvia/Allianz betreffend Kunden und Angestellten, die Allianz kam viel zu schlecht weg. Kann mich noch gut daran erinnern. Jetzt geht die Sucherei intern wieder los. 😉

Die Schweinerei ist das Generalagenten überhaupt selbständig sind, Wie tragen nähmlich gar kein unternehmerisches Risiko sind als Einzelunternehmer eingetragen und die Versicherung gibt alles vor inkl den Verträgen die Generalageten sind also Weisungsempfänger und damit eben Scheinselbständige, jeder Bauknusti muss bei der Suva seine Unterhosen runter lassen und bekommt den Status als Selbständiger bei gleichen Verhältnissen nicht.

Normalerweise hat ein Vermittler/Berater/Agent eine Rückzahlungspflicht, wenn der Kunde innerhalb einer bestimmten Zeitspanne den Vertrag auflöst (sogenannte „Stornoprovision“). Die Versicherer müssten nichts anderes tun, als diese Rückzahlungspflicht über die GESAMTE Laufzeit des Vertrages auszudehnen. Die weit verbreiteten (idiotischen) Provisionssysteme der Versicherer begünstigen folgendes: es ist für einen Vermittler lukrativer, permanent Neukunden anzuwerben als seinen Bestand zu pflegen und zu halten. Was aus Sicht der Gesellschaft neu reinkommt, fällt im Bestand wieder weg… und wird fröhlich provisioniert. Ob das neu akquirierte Geschäft profitabel ist oder nicht, interessiert dabei seltsamerweise nicht oder nur marginal. Profiteur ist der Vermittler (was man ja auch aus der unsäglichen Praxis der Krankenversicherer und ihrer Vermittler kennt). Erst wenn den Kunden endlich bewusst wird, dass sie es sind, welche die (hohen) Provisionen der Vermittler über ihre Prämien finanzieren, wird sich an diesem kranken System hoffentlich etwas ändern.

Man sollte die Provisionen ganz abschaffen dann müssten man wieder Löhne zahlen und man würde ein Unternehmerisches Risiko tragen.

Mit Provisionen und Mini Fixum kann man jeden Trottel einstellen, bringt er nichts, kostet er nichts das ist die Devise.

Alle die seriös arbeiten sind übrigens aufgrund des beschriebenen die Leidtragendend anstatt das endlich mal durchgegriffen wird, wird immer mehr reguliert, so das die die seriös arbeiten sich sagen, lohnt sich gar nicht mehr, während dir unseriösen die einfach Neukunden dreck aufschwatzen davon Profitieren, traurig aber wahr…

die Stronofrist auf die ganze Vertragsdauer auszudehnen würde auch nur begrenzt etwas bringen. Die unseriösen habe eh nichts was man zurückfordern kann (arbeitsrechtlich eh schwierig) und die Vermittler machen das über juristische Personen. Leidtragende wären Hauptsächlich wieder die seriösen. Oder möchtest die deinen Monatslohn zurückzahlen wenn sich eine deiner Ökonomischen Prognosen als falsch erweist? Übrigens ist Arbeitsrechtlich Zeit und nichz Erfolg geschuldet.

Versicherungsverkäufer, ähhhh, „Kundenberater“: Eine aussterbende Spezies. Kollege KI übernimmt. Und das ist gut so.

Das heisst es schon lange. Als das Internet kam wurde schon so gesprochen. Faktisch wollen die Mehrheit der Schweizer noch eine persönliche Beratung.

Wie jemand schon kommentiert hat wäre das interessant zu erfahren, ob diese Praxis einer gerichtlichen Prüfung überhaupt standhält. Faktisch ist das ja ein Arbeitsverbot was die Allianz ehemaligen Mitarbeitenden auferlegt. Außerdem muss man dort schon verzweifelt sein, wenn man es nötig hat zu solchen Methoden zu greifen.

Kommt einem Berufsverbot gleich und würde kaum vor Gerichtsinstanzen stand halten.

Schon Otto Waalkes sang: Ja sind Sie Allianz versichert, haben sie sicher ausgekichert, eine Allianz fürs Leeeben…

„Denn wer sich Arroganz versichert – der hat völlig ausgekichert.“

Wenn man als Firma im Wettbewerb um Arbeitskräfte und Dienstleistungen nicht mithalten kann, kommt sie mit sowas. Solche Klauseln im Arbeitsvertrag sind Papierverschwendung und werfen ein schlechtes Licht auf den Arbeitgeber. Wesentlich ist, ob die Restriktion abgegolten wird (sog. Reziprozität), ansonsten hält das vor einem Arbeitsgericht kaum stand, weil es doch eine Behinderung des Wettbewerbs wäre!

Man kann es auch so betrachten: Wäre so ein Konkurrenzverbot eine clevere Idee, würden sie viel häufiger vorkommen.

Selten so einen langweiligen Artikel gelesen.

Schade, dass so schlecht recherchiert wurde. Die alten Verträge hatten bereits eine Konventionalstrafe vorgesehen.

Dieses Medium wird anscheinend relativ einfach für persönliche Zwecke der Informationsquelle missbraucht.

Dann müssen Sie ganz neu sein auf IP, es hat fast nur noch langweilige Artikel!

Also, nun nochmals…ein Konkurrenzverbot (non-competition) ist unüblich, weil das die betreffende Person de facto aus dem Markt drängt. Das wird jeweils von der Firma teuer bezahlt (siehe ex-Ceo Novartis). Das Abwerben (non-solicitation) von Kunden un mitarbeitern ist branchenüblich…das muss man dann allerdings beweisen können…eigentlich ein Papiertiger…dient ausschliesslich der Abschreckung.

Ist ja illegal sowas ..

Unterschreiben abspringen und Kunden mitnehmen am besten

Die systematische Zweckentfremdung von Vorsorgegeldern 2. Säule im ganz grossen Stil finde ich persönlich viel mehr als nur unseriös oder ethisch verwerflich. Die Umsetzung des Bermuda-Dreiecks (PK/Lebensversicherungen). Vermischung von (Kunden-) Vorsorgegeldern und privaten Versicherungsgeschäften in einer Black-Box zum Nachteil aller Allianz Pensionskasse Kunden Versicherten. Es geht um reine Gier, es geht um ca. 60 Mio. CHF. Es geht um gewaltige, Bonusauszahlungen für die Geschäftsleitung und Ihre Entourage. Praxis üblich kennen die Lebensversicherungen keinen besonderer Schutz von Vorsorgegeldern. Wie viel zu oft bei der Allianz absolut jenseits von seriös oder ethisch Geschäften.

Die Finma ist wie immer nicht vorhanden, wie die KPMG tickt weiss man spätestens seit der Postauto Affäre, die Politik scheint noch korrupter zu sein und dem Steueramt wurden die Hände gebunden. Im Jahresabschluss 2022/2023 genehmigt (Finance). Im genauen Wissen, dass es ein absolutes „no go“ ist, denn es war innerhalb der Allianz-Suisse ein grösseres und wochenlanges Thema.

Denkanstoss:

Ein Kundenberater der in seinem Leben immer auf Versicherungen machte und damit bestreitet er seinen Lebensunterhalt damit. Aus welchen Gründen auch immer verlässt er/sie die ALLIANZ….

Da werden die Arbeitsgerichte der ALLIANZ eine schallende Niederlage besorgen mit der Begründung, die auf der Hand liegt!

Gelesen, gelacht und gelocht.

Allianz ist wirlich die hinterletzte Versicherung: teuer, schlechte Qualität und eine ganz üble bürokratisch- hierarchische Teutonenmentalität. Wer dort „arbeitet“ oder Kunde ist, dem ist nicht mehr zu helfen.

Viel schlimmer ist, dass die Mitarbeiter gezwungen wurden, die Verträge zu unterzeichnen.

Wer nicht akzeptiert wird entlassen.

Ein gutes Gefühl für all die Familienväter, Mitarbeiter und alle Betroffenen.

„ Mut heisst machen „

Wie die Allianz tickt zeigt meiner Meinung nach ein anderes Beispiel, dass vor Jahren die Runde machte. Ein Kundenrelevantes Zwischenkonto 2. Säule (Kunden Vorsorgegeld) wurde plötzlich nicht mehr gepflegt. Grund: Nicht Bonusrelevant für die Geschäftsleitung und Co. Eine Entlassung (hier passiert) ist aber Bonusrelevant. Aus meiner Erfahrung: In der Allianz ist immer alles der reinen Willkür der Geschäftsleitung ausgeliefert und zwar über alle Geschäftseinheiten hinweg. Das Finance toppt einfach alles, weil es dort tatsächlich um Geld geht. Solange der CFO als Tacktgeber mitspielt.

Wer die Praktiken gewisser Versicherungsberater, welche Hemmungslos in die eigene Tasche wirtschaften, kennt, begrüsst die Praxis der Allianz.

Ich bin immer wieder erstaunt über die zahlreichen unsachlichen Kommentare. Ich bin langjähriger Kundenberater der Allianz und vertrete gewisse Werte im Interesse meiner Kunden/Innen. Die Beratung ist nach wie vor sehr gefragt, weil jede/rKunde/In individuelle Bedürfnisse hat. Online-Angebote verlangen vom Kunden gewisse Grundlagenkenntnisse, was die meisten überfordert. Wenn KI die Lösung sein soll? Bitte überlasse ich jedem einzelnen selbst zu entscheiden…

Klar ist: Die Branche hat sich in den letzten Jahren grundlegend gewandelt. Provitabilität und Shareholdervalue stehen überall an erster Stelle. Welche Gesellschaft auch immer, ob Allianz, Zürich, AXA, Helvetia, Mobiliar etc.! Bei negativem Verlauf erfolgen überall umgehende Massnahmen in Form von Sanierungen oder Kündigungen.

Die verschärften Regelungen in den Arbeitsverträgen erachte ich als äusserst grenzwertig. Branchenüblich ist es nicht (2 Jahre) und man nennt es ausfrückliich ein„Abwerbeverbot“, aber genau betrachtet ist es aus meiner Sicht ein Konkurrenzverbot. Die vorliegende Regelung wird vor Arbeitsgericht kaum gestützt, weil eben diese den langjährigen Mitarbeiter/Innen die Existenzgrundlage entzieht.

Wie wird eine GA zur Nummer 1 schweizweit? Vielleicht weil dort 1’000 Lebens-Anträge mit Lücken (IP-Bericht) erstellt wurden? Und der Hauptsitz soll nichts davon gewusst haben? Ist was wirklich ihre Meinung? Wenn ja scheinen Sie sehr naiv zu sein. In der Allianz passiert nichts ohne Wissen der Geschäftsleitung. Hierarchien sind in der Allianz in Stein gemeisselt. Ist nicht umsonst eine deutsche Firma. Der MA ist nicht der Firma verantwortlich (auch wenn er es am Anfang noch nicht weiss), der MA ist seinem GL verantwortlich. Das Ergebnis: Schlecht für die Firma, gut für den GL (und seinem Bonus). Es geht hier nur um Cash (plus Arschkriecherei) für deinen Vorgesetzten. Genauso zieht es sich nach oben. Allianz und Compliance, Code of Conduct, Wirtschaftsprüfer, etc. ist eine Welt für sich. Da erzählt dir (mir) ein Manager im oberen Management ich werde das mit „ihm“ (…) anschauen und dann ist alles wieder gut (…).

Im Auftrag des CFO hat ein interner Risk (!) und Vorsorgespezialist kürzlich ein neues, selbst intern sehr umstrittenes Bonusprogramm für den Hauptsitz (GL und ihrer Entourage) auf die Beine gestellt. Und da ist das Bündnerland wieder.

Meine Erfahrung: In der Allianz geschehen Dinge, die so in keiner andere Versicherung passieren. Und schon gar nicht in einer Genossenschaft. Total unseriös, ethisch abstossend verwerflich. Anweisungen, die nicht schriftlich, offiziell festgehalten, existieren und nur hinter verschlossenen Türen im 4-Augen Prinzip nach unten weiter gegeben werden können. Ist natürlich alles Bonusrelevant. Willkürliche Kündigungen ohne Sozialplan (zweimal Bonus). Kundenkonten im Leben Bereich (wo es wirklich um Geld geht) die nicht gepflegt werden (weil nicht Bonus Relevant). Nicht seriöse, 100% korrekte Einbuchungen in die Systeme, etc., etc. GA: „Heissmachen“ (Druck aufsetzen) von GA Mitarbeitenden, z. B. mit regelmässigen, internen Aushang der GA Ergebnisse (auch am Hauptsitz), gigantischen Provisionen (schlussendlich vom Kunden bezahlt), Aufforderung zu mehr Eigeninitiative (…). Auch hier gilt, die Liste ist fast endlos.

Der Vertrag ist leider tatsächlich der schlechteste Versicherungsaussendienstvertrag den ich jeh hatte in bald 20 Jahren.

Kenne 3 Versicherungen von Innen und die Allianz ist leider nicht sehr Aussendienst-Mitarbeiter-freundlich.

Es wird zwar klar verlangt, genau diese Dinge, also Abwerbung vom alten Arbeitgeber etc zu machen, aber selber wollen sie sich schützen mit diesem Knebel-Abwerbeverbot…

Auch der Grundlohn ist eine Katastrophe. Guten resp. sehr guten Allianz-Aussendienstlern gehts sehr gut aber ca. 75% haben wohl Einkommen von „deutlich“ unter CHF 100’000… kenne einige, welche um 70’000-85’000 rum hängen (inkl. Spesen und allem) und haben dazu noch Storno-Risiken etc.

Es ist traurig was abgeht….

McKinsey, wo ist der Toyota Weg? Ich kenne den Frust (vor allem am Hauptsitz), den einige MA teils schon seit Jahren bis Jahrzehnten teilen. Habe einige dieser MA schon gefragt, wieso sie sich nicht an den IP Berichten beteiligen? Die Antwort geht immer wieder in dieselbe, traurige Richtung.

Nicht mal all die Abteilungen, wo sie ihren GL „Mr. Blabla“ nennen. Er ist sich selbst sein bester Zuhörer. Kann Std. lang sprechen ohne etwas zu sagen und hält sich mit allem nachvollziehbarem, schriftlichem sehr zurück. Nur nichts schriftliches. Aber für Verantwortung übernehmen wird ein GL nun mal bezahlt. Auch wenn er von der modernen, neuen Arbeitswelt total überrollt wurde. Scheinbar beschäftigt sich die GL den ganzen Tag vorrangig (subjektiv; nur) damit, wie sie ihren unverdienten Bonus weiter in die Höhe schrauben können. Dort hat man plötzlich Fantasie.

Allianz typisches Gärtchen-Denken (nicht nur als Job-Sicherung) hin oder her, so kann es nicht weitergehen. Teilt uns endlich über IP eure Story mit, ohne Rückschlüsse zu bieten. Auch die Firma profitiert davon sehr. Nur gewisse nicht voll ausgelastete Gewinn-Maximierer in eigener Sache profitieren nicht davon. Die, die gemessen an ihren eigenen Vorgaben sich selber schon vor Jahren bis Jahrzehnten hätten entlassen müssen.

Themen wie: Wieso wird Intransparenz, Gärtchen-Denken, Arschkriecherei, Vitamin B, Geld-Gier, Kunden-Verarschung, Hierarchisches-Denken, eisernes Schweigen, etc. gefördert? Wie kann man diese überholte, alte, schon längst gescheiterte Allianz Kultur verändern? McKinsey, wo ist der Toyota Weg? Kaizen vs. Mont Pèlerin. Lasst uns hier darüber sprechen.

Themen wie; ca. 60 Mio. Vorsorgegeld zweckentfremdet: Wieso leitet die Finma keine Untersuchung ein? Wieso zeichnet die KPMG diese Schweinerei ab? Wieso lässt das Finance diesen unseriösen Kram durch? Wie konnte man das Steueramt mundtot machen? Interessante Fragen die auf interessante Antworten warten. Vor allem den Vorsorgekunden 2. Säule (was die 3. Säule nicht ausschliesst) kann man meiner Meinung nach nur empfehlen sein Vorsorgegeld (Vorsorgegeld seiner Angestellten) sofort woanders hin transferieren zu lassen. Darunter sind mit die bekanntesten Profi-Sportvereine der angesagtesten Sportarten der Schweiz.