„Client proximity“ verspricht die Bank aller Banken des Landes. Für einen langjährigen Kunden der CS, der sein Geld nun bei der UBS hat, klingt das je länger je mehr wie ein Hohn.

Zuerst sei sein Berater über Nacht verschwunden, berichtet er. Der neue Relationship Manager, den ihm die UBS zugeteilt habe, habe sich dann nie „proaktiv“ bei ihm gemeldet.

Per Email habe er Anfang Jahr bei der UBS nachgefragt, ob dies der neue Beratungs-Stil der Bank sei.

Darauf habe der frisch Zugeteilte „ein oder zweimal auf die Combox“ gesprochen, sagt der Kunde. „Auf die Idee, auf mein Email zu antworten, ist er nicht gekommen.“

Erneut seien Monate ins Land gestrichen. Kontaktversuche? Fehlanzeige.

Er habe ein Vermögensverwaltungs-Mandat bei der UBS, kurz VVM. „Gemäss Abmachung müsste mindestens ein Gespräch im Jahr stattfinden.“

Vor einem Monat habe es ihm den Hut gelupft, so der Mann. „Da schrieb ich direkt Frau Keller-Busse (Chefin UBS Schweiz, AdR). In der Folge kam es zu einem Mail- und Briefaustausch mit der ‚Fachstelle Kundenfeedback‘.“

Die habe behauptet, der neue Berater habe sich bei ihm schon im Juni 2023, also vor einem Jahr, gemeldet. „Das ist schlicht falsch“, sagt der UBS-Kunde.

Auch die übrigen Vorwürfe und Kritiken seien von der Fachstelle vom Tisch gewischt worden. Inzwischen sei noch ein Brief von der Bank eingetroffen, wonach die Filiale Stäfa aufgehoben würde.

Neuer Betreuungsort sei Rapperswil. „Wir sind aber seit Jahrzehnten Kunden in der Filiale Küsnacht.“

Hat die UBS in der grossen Operation CS-Integration den Überblick verloren? Gerät die Übung, die über den Erfolg der UBS entscheidet, ausser Kontrolle?

Weiss die Linke nicht, was die Rechte tut?

Ein anderer Kunde wollte in der UBS-Filiale Chur am Schalter eine Überweisung von 70’000 Franken aufgeben. Das funktioniere nicht, er solle es am Bancomaten versuchen, habe man ihm beschieden.

Kurz darauf habe ihn eine UBS-Mitarbeiterin „beschimpft“. Man würde ihn nicht bedienen, er habe eine „negative Ausstrahlung“. Darauf sei die Kündigung aller seiner Konten erfolgt – nach rund 50 Jahren bei der Bank.

An der gewünschten Schaltertransaktion könne nichts Falsches sein. „In Zürich hat man diesen Übertrag ohne zu zögern erledigt.“

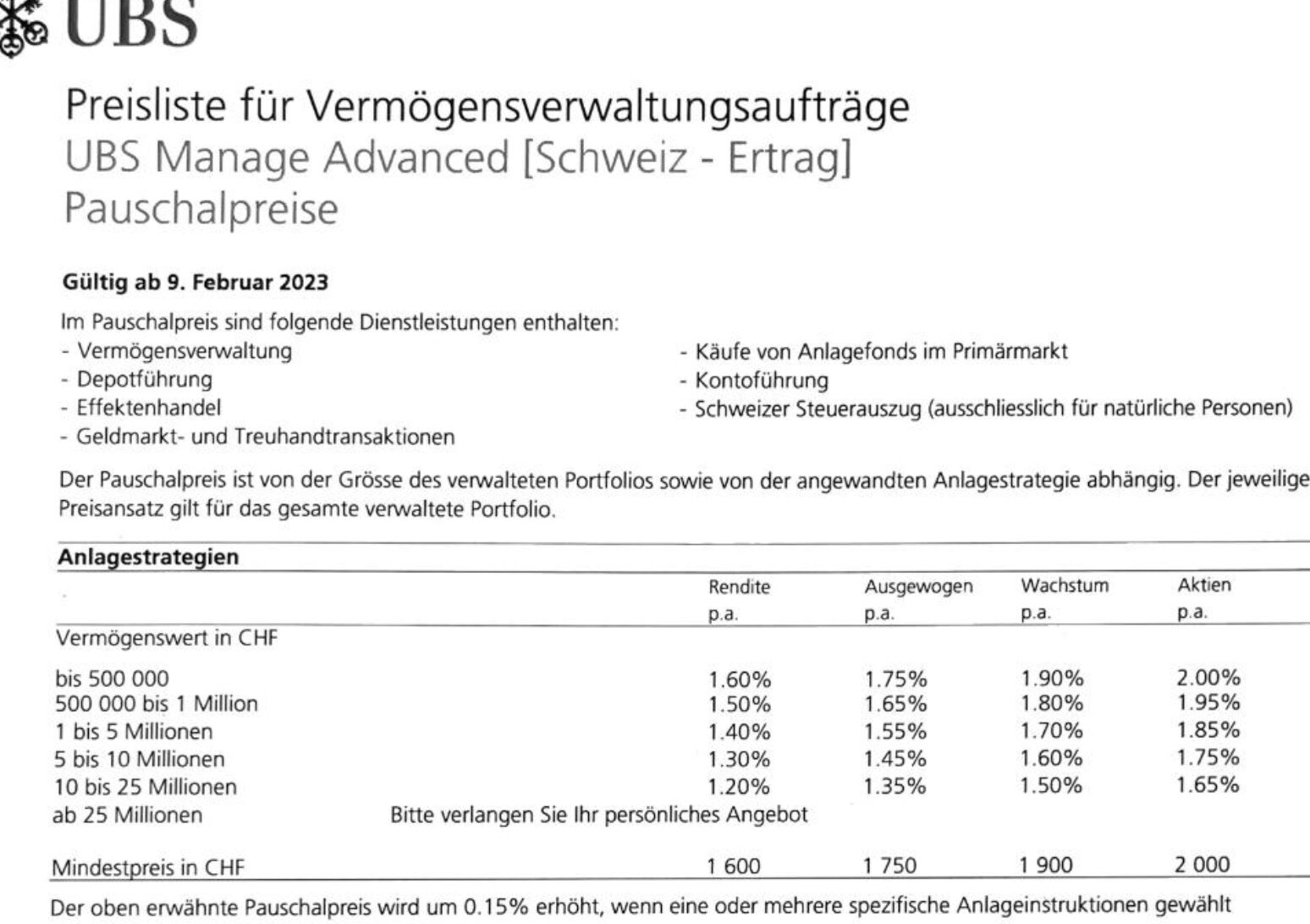

In scharfem Kontrast zu den geschilderten Kundenerlebnissen stehen die Gebühren. Die UBS verlangt für ein VV-Mandat mit ausschliesslich Aktien jährlich 2 Prozent des Werts des Portefeuilles.

Im Minimum 2’000 Franken, basierend auf 100’000 Franken Mindest-Anlagesumme.

Die Preise sinken mit steigendem Vermögen, welches ein Kunde vom UBS Private Banking betreuen lässt.

Wer 5 bis 10 Millionen in Aktien bei der Grossbank hält, dem verrechnet die UBS noch 1,75 Prozent darauf. Macht bei 10 Millionen stolze 175’000 Franken im Jahr.

Kleinste Wünsche kosten extra.

„Der oben erwähnte Pauschalpreis wird um 0,15% erhöht, wenn eine oder mehrere spezifische Anlageinstruktionen gewählt werden.“

chill mal😎bank wechseln und gut ist 👍

Gut wäre auch, wenn Du den Blog wechseln würdest. Merci.

Wohl nur eingebildeter Topkunde.

Du solltest dein Metier wechseln..

Top & UBS beisst sich. Top kann nach gutdünken wechseln. Muss sich nichts gefallen lassen und muss nichts riskieren.

blöd bünzli, wenn sich kein seelsorger😇 mehr um einen kümmert, nöd?

Langjähriger guter Kunde. So sehen sich alle Kunden.

10% aller Kunden sind immer unzufrieden.

Die UBS scheint sich als Ziel gesetzt zu haben, so viele Kunden wie möglich los zu werden.

Wir haben eben eine Offerte für eine Hypo-Verlängerung erhalten, welche man eigentlich nur als Frechheit bezeichnen kann.

Nun denn, die Ablösung ist schon initiiert.

Mit der Hypothek aber nicht zur ZKB wechseln, denn aufgrund der höchsten Hypo-Zinssätze möchte die ZKB auch keine Hypotheken mehr abschliessen!

Mit dem Steuerelement „Zinssätze“ kann man so elegant Hypotheken abbauen!

Es ist für mich immer wieder unverständlich, wieso sich Hypothekarkunden bei Banken mit Höchstsätzen ohrfeigen lassen und nichts dagegen unternehmen. Ist wie bei Versicherungen. Die Kunden sind zu träge und scheuen sich vor einem Wechsel. Nun denn, liebe Kunden, so zahlt halt viel mehr, Jahr für Jahr für Jahr…

Den Überblick verloren? Nein, sicher nicht, alles gewollt. Was zählt ist nur die Profitability und Growth, sonst nichts, auch wenn die UBS in der Werbung einen auf Beziehung, Werte und Schweiz macht – haha. Was sagte nochmal Gordon Gecko: Wenn Du einen Freund brauchst, kauf dir einen Hund. Bei der UBS ist schon seit 20 Jahren so, glauben Sie mir, ich weiss, wovon ich rede. Aber die Kunden machen ja mit, sie lassen sich von Gatter zu Gatter treiben wie Schafe, und sie werden geschoren wo es nur geht. Man könnte ja die Bank wechseln, aber die grosse Mehrheit bleibt, bezahlt, wettert aber macht: nichts.

Veloständer-Probleme!

Dieser Kunde ist „ein Vogel“…

Falls es noch jemand nicht kapiert hat, die UBS ist nun ohne CS die einzige Grossbank auf dem Platz Schweiz. Das haben selbst die Manager und Kundenberater der UBS kapiert.

Und jetzt? Ausser allenfalls ein Multinational wie Nestle oder Novartis ist darauf angewiesen, die restlichen 99% brauchen keine Grossbank. Die Raiffeisen und auch gewisse Kantonalbanken können KMU’s diesen Service ebenfalls bieten, inklusive internationalem Geschäft. Als Beispiel: https://www.raiffeisen.ch/st–gallen/de/firmenkunden/mgu.html

Falls es noch jemand nicht kapiert hat, die UBS ist nun ohne CS die einzige Grossbank auf dem Platz Schweiz. Das haben selbst die Manager und Kundenberater der UBS verstanden und pushen nun ihren Bonus.

Ja, da gibt es nur eine sinnvolle Lösung: alle Beziehungen zur UBS schnellstens auflösen. Es lebe die freie Marktwirtschaft!

Merke: Monopolisten können den Service runterfahren und Gebühren nach Belieben erhöhen.

Sonst noch Fragen ihr VVM-Dödel?

Wer ein Vermögensverwaltungsmandat unterschrieben hat, dem ist eh nicht mehr zu helfen …

Ein Vermögensverwaltungsmandat ist langfristig die beste Lösung. 99% der Selbstverwalter verdienen verschachern Rendite durch ihr Fehlverhalten. Du kannst sogar einen mittelschlechten Fonds kaufen, der wird besser sein als dein eigenes Portfolio, sogar mit weniger Risiko.

Das Sommermärchen. Meist gilt: die Bank macht dir ein kleines Vermögen, wenn du ein grosses bringst.

CS Stäfa ist schon seit mehreren Jahren zu und steht zum Verkauf.

Wer 2% des Vermögens pro Jahr für ein VV-Mandat bezahlt ist entweder deppert oder benötigt wirklich ein betreutes Verwalten seines Vermögens.

wer Abgaben in einen korrupten Apparat zahlt hat nicht alle Tassen im Schrank!

Arroganz und Überheblichkeit sind ansonsten deutsche Tugenden…

Heissluftproduzenten.

Schläfrigkeit und blauäugiges Naivieren eher schweizerische …

Die ganze Welt nutzt KI nur Deutschland setzt auf natürliche Blödheit.

Da fühlen sich aber einige Teutonen angesprochen..

Üble Fehler sind das.

Mich hat es ebenfalls mit zwei Konten zurück in die UBS gespühlt. Bin gespannt.

Als Geschäftsbank war die CS absolut ok für mich.

Null Pro Aktivität kennt man ansonsten nur von der unsäglichen Bauernbank Raiffeisen.

Ich bin bei Raiffeisen und mein Berater meldet sich mehrmals pro Jahr. Für mich ist die unsägliche Bauernbank top. Vielleicht sind Sie das Problem!

@ Hans: Der eine ist mit Rabattmarken und Raiffeisen Vergünstigungen zufrieden, der andere setzt auf professionelle Beratung bei einer Privat oder Großbank.

@Geissenpeter

Ja, Geissenhandel lässt sich sicher am besten über eine Grossbank abwickeln. Wenn Sie so schlecht über Raiffeisen reden, sind Sie einfach schlecht informiert!

Hätte der Kunde die eigene Bilanzsumme so vergrössert wie das die „neue UBS“ im 2023 getan hat, wäre er proaktiv angesprochen worden.

Offensichtlich hat das der Kunde nicht gemacht und dadurch ist er von aktiv beworbenen Kundschaft in den Pool der passiv Gemolkenen abgerutscht. Der Kunde hält den Schritt mit seiner Bank nicht und dann wundert er sich noch ?

Jetzt, wo die großen Boni vergeben wurden, ist es an der Zeit, 80 Prozent der Immobilien und 70 Prozent des Personals loszuwerden. Es gibt kein neues Marktwachstum, so dass Kostensenkungen der einzige Weg sind, um die Gewinnspannen und Boni aufrechtzuerhalten. Außerdem müssen sich die meisten dieser langjährigen Kunden an die neue bargeldlose Welt und an Online-Transaktionen gewöhnen, bei denen man ein Prozent für die Nutzung der Plattform zahlt.

Top-Kunden verdienen Beratungs-Topshots, denn bei ihren Top-Gebühren können sie eine Top-Betreuung erwarten und einen Top-Trost bei Top-Verlusten.

Die UBS Kunden sollten sich besser an eine der besten Anlagebanken der Schweiz wenden:

https://www.raiffeisen.ch/zuerich/de/privatkunden/anlegen/vermoegensverwaltungsmandat.html

Hier geht es zu den Auszeichnungen:

https://www.raiffeisen.ch/rch/de/ueber-uns/raiffeisen-gruppe/awards.html

Tut mir echt leid, aber die Lobhudelei auf Raiffeisen ist mir unverständlich. Eigene Erfahrung: U.a. ist der Handel (Aktien, ETF, börsenkotierte Immo-Fonds etc.) nicht über jeden Zweifel erhaben. Best Execution ist nicht in allen Fällen gegeben. Abwicklungsfehler werden mit haarsträubenden Ausreden schöngeredet.

Ich habe Dr. Fluss von Rinnsaltropfen (Inhaber des Fantasieordens von Dr. See von Meertümpel) gefragt und er stimmt Ihnen bei.

Oder noch besser :

https://www.vermoegenszentrum.ch/geldanlagen-und-vermoegensverwaltung

Auszeichung:

https://www.vermoegenszentrum.ch/portrait/auszeichnung-bilanz

Immer wieder herrlich diese Auszeichnungen… Etwa jedes Magazin, dass auf einer Seite noch Geldthemen abdeckt, kürt eine „Best Bank of Switzerland“, natürlich bei jedem mit anderen Kriterien. Jeder Fonds hat auch irgendeine Auszeichnung, fast so inflationär wie bei den Medaillen auf Weinen… Schlussendlich null Aussagekraft.

Liegt sicher an der toxischen Kultur der CS’ler… *ironie off*

Ich nehme eher an, dass die UBS das Gegengift zu hoch dosiert hat.

Dankt Maurer und Rohner dafür. Die geniessen ihren Ruhestand mit fürstlichen Ruhegehältern.

Ihr werdet nun so richtig ausgesogen und zahlt die Zeche.

ausgezogen oder ausgesaugt?

2% Vermögensverwaltungsgebühr p.a. für ein Minidepot von CHF 500’000.– ist einfach nur Wucher!

Ich zahle bei der UBS nur 0.8% – aber auch das ist noch viel für was man kriegt.

Wer braucht UBS?

VV’s können auch viele andere Anbieter – oftmals sogar besser.

Retail:

Kontoführung = 08/15 Dienstleistung

Kreditkarten = schon lange Drittgeschäft

Hypothek = locker-flockig am Markt zu besseren Konditionen

E-Banking = 08/15 Feature

Wertschriftendepot = breites Marktangebot

Bankwechsel geht heute rein digital. Ergo, einfach wechseln und mit den Füssen abstimmen. Banken sollten das Dienst leisten mal wieder verstehen. Nicht der Kunde soll die Bank glücklich machen. Anders rum!

Klar, alles möglich, immer beim billigsten Abschliessen und danach meckern wenn bei der Hotline niemand das Telefon abnimmt, oder es nur einen Chatbot aus dem Jahr 2015 gibt…hier geht es nicht darum die UBS in den Schutz zu nehmen, aber es ist halt schon so, dass die Leute heutzutage nichts zahlen wollen aber einen Top Service. Im Dorf braucht es einen Bäcker, Bio-Metzger und den schickes Kaffee – selbst geht man aber zum Lidl und auf dem Rückweg bei Starbucks vorbei und wundert sich dann wenn die Geschäfte zumachen müssen.

Grundlos kündigen…2 identische Banken schließen sich zusammen, we hätte da gedacht, dass es an der einen oder anderen Stelle Überschneidungen geben wird…IP und LH anscheinend nicht. Wie kann man auch nur darauf kommen, wenn angegeben wird, das Operative Kosten gesunken werden müssen, dass damit Kündigungen gemeint sind…

Wo genau ist jetzt das Problem? VVM mit 100k ist einfach nicht genug, damit sollte man kein VVM wollen, wenn aber doch, dann sollte dies auch berechnet werden dürfen, da der VVM Dienst auch seine Kosten trägt.

It takes two to tango!

so eine bank wird weiter kräftig schrumpfen.

und das ist gut so.

Passive ETFs beim Online-Broker…tiefe Kosten und gute Rendite.

So geht VV heute.

Quatsch, du brauchst eine Strategie! Und dafür bist du nicht schlau genug, um diese richtig umzusetzen. Darum ist es schlussendlich teurer als wenn du ein VVM bei der UBS abschliesst.

So ist es.

Irgendwann dürfte die Arroganz der Banken ein Ende haben.

Danke für den weiteren Beweis.

Die Regierung muss jetzt endlich dazu gebracht werden das die Mehrwertsteuer auf Silber endlich eliminiert wird. Echtes Geld darf nicht mit einer Mehrwertsteuer belastet werden. Das ist regelrechter Diebstahl.

Wenn sie Silberholdings als Alternative zu einem ausgewogenen Portfolio einwerfen, ist ihnen kaum mehr zu helfen. 90% Kursverlust (inkl. Währungs- und anderen Kosten seit dem Hunt-Peak) gegen eine möglicherweise bescheidene jährliche Rendite im tiefen oder mittleren einstelligen Bereich pro Jahr stehen dem eindrücklich entgegen. Dass die UBS für verhältnismässig kleine Kunden eher unverschämt teuer ist, stelle ich damit keineswegs in Abrede.

Bis zu 2% für ein VV-Mandat? Die TER der im Mandat eingesetzten Produkte ist darin noch nicht mal enthalten. Schon erstaunlich, wie man sich hier noch immer gerne über den Tisch ziehen lässt. Dafür bekommt man dann eine mittelmässige Anlageperformance, die noch hinter jene der CS-Produkte zurückfällt – wie Ivanovic kürzlich an einem Town Hall eingestehen musste.

Leider hat die UBS auch bei über 50jährig alten guten Kunden den Überblick und Kontakt verloren. Langjährige Kundenberater verschwinden einfach und werden mit anonymen Teams ersetzt welche übers Telefon fast nicht mehr zu erreichen sind und über keinerlei Kompetenz verfügen. Versuche jemand übers Telefon zu erreichen ist wie der Versuch in Bern direkt mit einem Bundesrat zu sprechen.

Schlicht eine Katastrophe !!!!!!

Wer noch bei der UBS AG Kunde ist, hat grundlegend etwas falsch gemacht, denn die fetten Boni der Teppichetage müssen ja gezahlt werden. Und wo holt man das liebe Geld ? Bei den Gebühren für Wertschriftendepots und Vermögensverwaltungsmandaten. Diese Gebühren kennen nur einen Weg: Ab nach oben durch die Decke. Da lob ich mir die Regionalbanken. Die wissen noch was Service ist.

Die Zeit des Bankkundengeheimnisses für Ausländer ist vorbei, man wird überzogene Gebühren nicht mehr akzeptieren. Wie soll man diese horrenden Kosten wieder einspielen? Zumal sie z.B. in D nicht als Kosten verrrechnet werden dürfen.

Ich lass mich mal weit zum Fenster raus, aber ich behaupte wenn das Rendite VVM 2% kostet, dann noch Depotgebühren wird das Portfolio weil größtenteils aus Obligationen langfristig nicht profitabel sein 😉

Bei 2% müssten eigentlich Depot- und Transaktionskosten inklusive sein, hoffentlich?

Klar, gemäss Ermotti möchte UBS in USA und Asien wachsen, da ist der CHer Kunde die Cashcow welche die Investitionen in die „neuen/alten“ Märkte finanziert…. inkl. Bonus für die Manager der Expansions-Strategie.

Früher hat man sich um Kunden gekümmert weil man gewusst hat wer den Lohn bezahlt den man Ende Monat erhält. Heute optimieren all diese gute Ausgebildeten „Märchenerzähler“ Ihre Karrieren und sind der Meinung, dass Sie dafür noch mehr Kohle erhalten müssen. Man hat es weit gebracht im Swiss Banking! Aber es gibt Hoffnung: Preis-/Leistungsverhältnis hat immer 2 Komponenten – man muss nur beide Seiten betrachten. Ich rate folgendes: Wenn Kunden bei Vertragsabschluss über den Preis eines VVM bei der UBS oder anderen Banken reden, resp. der Berater dieses Thema aufgreift, so muss man lediglich die Seite der „Leistungserbringung“ klar definieren. Diese gehört nämlich unabdingbar zum Preis dazu! Profis messen Asset Manager schon lange anhand von Benchmarks. Es ist in der heutigen Zeit völlig unverständlich warum Vermögensverwaltungskunden dies bei Ihren Banken noch nicht standardmässig tun. Nicht auf Ausreden der Banker hereinfallen sonder klar messbare Ziele vereinbaren. Dies hilft in der Regel – leider nicht fürs Portemonnaie der Banker.

Ist doch logisch gehen „ihre Gebühren durch die Decke“ – jeder der eine Monopol- und Machtposition hat nutzt diese schamlos aus- der Schuss wird aber nach hinten losgehen-

Weil immer mehr reiche intelligente Kunden komplett die Nase voll haben, sich abziehen/über den Tisch ziehen/abzocken zu lassen. UBD täte viel besser daran, die Gebühren für die Vermögensverwaltung massiv zu senken, um erst mal eine Grund Zufriedenheit bei den Kunden zu schaffen. UBS macht immer und immer und immer wieder genau die gleichen dummen Fehler – Man lernt bei ubs nicht aus Fehlern, man hat auch nicht aus der Subrime Krise gelernt. Man muss sich wirklich ernsthaft fragen, was dort für Menschen in der Bank sitzen, woher sie ihre Arroganz nehmen.

Wohl den Doktor Titel an der Universität in Tirana “erworben”…

Doktor Titel aus dem Kaugummi Automaten?

Auf diesem Blog kommentieren noch ganz andere Doktoren.

UBS, i did it again! Die machen genauso weiter wie die CS. Die langjährigen und guten Mitarbeiter sind längst fort, die restlichen „Schlachtrösser“ gehen in Pension. Im HNWI sitzen dann junge Schulabgänger die günstig sind und in der Theorie auch gut. Wie man gute Kunden nachhaltig betreut, eine Beziehung auf- und ausbaut, die Familie kennenlernt und von vielem mehr haben sie dann keine Ahnung mehr. Kein Wunder muss die UBS ganze Teams für Kundenreklamation und Retention aufbauen. Wo ist das gute alte Banking nur geblieben? Bei der UBS jedenfalls nicht – gute Nacht!

Wir verfolgen die Mandate der UBS seit 12 Jahren genau und vergleichen diese auch mit Raiffeisen und zwei KB’s (CS ist ja nun weg…).

Fazit: Es ist schwierig diesen Preis von 1.75% zu rechtfertigen.

Zwei Beispiele.

Im 2015 war UBS top, weil sie in ihren Mandaten, anlässlich der Aufhebung der EURO-Untergrenze, die Fremdwährungen abgesichert hatte. Sie haben jedoch vergessen, dass ein Trade 2 Transaktionen benötigt und Ende Jahr waren Sie wieder schön hinten…. (dies heisst Währungsmanagement)

Anlässlich des Zinsanstiegs im 2022 waren die Performances bei Einkommen und Ausgewogen praktisch gleich! Risiko? Sie lagen schön hinter den vorstehenden Banken. Wer die Zahlen sehen will, kann einfachkeitshalber die Performances der Strategiefonds anschauen. Die sind bei den Banken nahe bei den Mandats-Performances und dann seine eigenen Schlüsse ziehen.

Wer mit der UBS in diesem Bereich arbeitet, hat scheinbar nicht alle Tassen im Schrank; würde ich meinen; wer 1.75% pro Jahr abdrückt, dem fehlts…..ich gehe lieber zu einer Sparkasse (zum Beispiel im Mittelland/Oftrigen) dort erhalte ich eine Direktnummer, ein Mail und eine Person, die JAHRELANG engagiert für mich zuständig ist, welche anständig ist und weiss, dass ich als Kundin den Lohne bezahle; mehr will ich gar nicht sagen………

2% für ein VVM bei dem der Kunde dann mit überteuerten Hausprodukten abgespiesen wird? Die können mir mal im Mondschein begegnen…

Da bleibe ich beim Discountbroker und mache es selber. Dann weiss ich zumindest wer schuld ist wenn ich mich verspekuliere.

Sie müssen sich einen unabhängigen Vermögensverwalter suchen und da gibt es ein grosse und gute Auswahl.

Eine GUTE Auswahl,würde mich in diesen Zusammenhänge auch interessieren. ??

P.S. Lukas H. kennt sicher einige…

Es isch mir en grossi Ärger, dass mir jedes Johr uf’s Neue mit de Zürcher Touriste konfrontiert sind. Si chöme i unseri schöni Bündner Bergwält, mache kei Schritt selber und erwarte, dass mir ihne alles serviere. Mir Bündner sind bekannt für üsi Gastfreundschaft und üsi Herzlichkeit, aber das heisst nid, dass mir üs vo de Zürcher Touriste uff de Nase rumtanze lah. Si solle doch bitzeli Respekt und Dankbarkeit zeige für das, was mir ihne biete. Mit herzliche Grüess us de Bündner Bergwält

Chur, Ihnen ist schon bewusst, dass es die Einheimischen sind, die GR Touristisch an die Welt verkaufen und nichts mit uns zu haben. Im Gegenzug sind es Leute aus GR die ihr Geld in ZH und anderswo investieren. Ich bin deshalb überzeugt, dass die allermeisten Zürcher ein gutes Verhältnis zum Kanton ihre schöne Bergwelt pflegen. Faule Äpfel gibt es überall. Uns allen gefällt das nicht aber wenn gewisse Heimweh Bündner die in Zürich leben, ihre GR-Autonummer mit einem ZH-Blech tauschen, wäre hier schon der erste Schritt getan.

Ähhh, was hat das mit dem obigen Thema zu tun? Khööna dia z Khhur ooba nit lääsa?

Hey Leute, habt ihr von diesen arroganten Zürchern gehört, die in Chur am Schalter 70’000 Franken abgeben wollten? Ich finde es echt krass, wie manche Leute sich aufführen können. Egal, woher sie kommen, Respekt und Anstand sollten immer an erster Stelle stehen. Die Bankmitarbeiter müssen da echt Nerven aus Stahl haben, um mit solchen Kunden umzugehen. Was denkt ihr darüber?

Anlässlich der Einführung vom Negativzins habe ich im Mai 2021 bei der UBS ein VVM-Mandat unterschrieben. Investiert wurden dann Fr. 620’000.- und konnte so den angedrohten Negativzins über mein Gesamtvermögen umgehen. Meine Zahlen über den Zeitraum von 3 Jahren: Vermögensverwaltung bis zum 30.06.24 Fr. 26’632, Erträge Fr. 18’583 (Dividende & thesauriert), real. Kursgewinn Fr. 31’119, real. Kursverlust Fr. 22’991. Wenn ich heute alles auflösen würde beträgt der aktuelle Depotwert ca. Fr. 607’500.

U.a. sind mir Aktien im 2024 verkauft worden die bereits länger im Depot lagen, ergab ein Kursgewinn und Wochen später kauft man vom gleichen Valor wieder zu, natürlich zum höheren Preis. Oder es wurden mir 2 x Aktien ins Depot gelegt für 6-8 Wochen und dann jeweils mit Fr. 800.- resp. Fr. 1000.- Verlust wieder verkauft. Alles zu meinen Lasten…. Ich erwäge die Auflösung per 30.06.2024.

dbddhkp!

sorry, aber Sie haben echt 5 jahre gebraucht, um zu schnallen, dass ein VV-mandat bei einer UBS ausser hoher spesen nichts bringt?

welcome to the real world – oder wie es jemand mal so schön sagte: es steht jeden morgen ein dummer auf, man muss ihn nur finden!

@ERrnst Haft: Vergleich: Ich habe auch im April 2021 ein Verm-Mandat mit der Aarg. KB unterschrieben (50% Aktien/50%) und mein Verlust per 31.3.24 beträgt 5,5% wobei die VV-Gebühr viel tiefer ist als bei UBS. Der Nettowert meines Mandats per 30.6.24 ist noch nicht bekannt, aber vermutlich über Ihrem UBS-Verlust von 2%. FAZIT Sie und ich haben mit der Investition im 2021 das falsche Timing erwischt (Tiefzinsen, dann Hochzinsen im 2022 = programmierter Verlust) und dies ist der Hauptgrund warum wir nicht „das gelbe vom Ei“ erhalten haben.

UBS ist die teuerste Bank, ganz klar und ich habe sie schon lange verlassen.

Aff ghane: 2021 bis 2024 ergibt 5 Jahre, Hä?

Ich habe kurz vor Corona zwei Investitions-Wohnungen gekauft, eine direkt am Rhein (Basel City) und eine im Tessin mit Seeblick. Kaufpreise beider Wohnungen zusammen waren CHF 700‘000.

Beide rentieren sehr gut. Einen Teil der Vermietungseinnahmen habe ich in die Wohnungen investiert (Mehrwert). Wert der beiden Wohnungen heute ca. CHF 850‘000.

@Beton: Im Dutzend wären sie noch billiger gewesen. Gut, gibt es in Basel den Mieterschutz.

@ Immo-Puls: Jämmerlicher Kommentar! Mieterschutz hat nichts mit Wertsteigerung zu tun sondern Preiserhöhung wegen erhöhter Nachfrage durch Corona. Den Gewinn habe ich auf meine Kosten zu meinen Lasten investiert, weil steuerlich interessant.

N.B. Meine Mieter danken mir den erhöhten Ausbau OHNE ‼️den Mietpreis erhöht zu haben.

Sabine Keller-Busse (ehemals McKinsey wie Körner), schon gescheitert mit der Schweizer Einheit der UBS und chancenlos gegen die CS Schweiz AG, soll nun die fusionierte Einheit orchestrieren … genau mein Humor, arme ex-CS Kunden.

Ich bin seit 14 Jahren bei der Migros Bank und habe seither den gleichen, tollen Betreuer.

Feld Wald Wiese Bank

Jedem das seine, der eine ist mit wenig Kompetenz zufrieden,der andere setzt auf professionelle Topberatung.

sag mal 🇨🇭! zum lachen und fröhlichsein seid ihr aber nicht auf der welt, oder?

jeden tag so unwichtige themen wie geld, förderung und bestägigung, ihr langweilt!

Geh Du zuerst einmal arbeiten!

döp dödö döp…!

ab nach teutonien, zu gast bei fleunden, oder wie heisst das, wenn man den unterschied zwischen bahnhof und bahnhofstoilette nicht mehr erkennen kann?

Einfach aus der Dienstleistungs DDR rüber machen geht auch.

Top-Kunde? Wieviel hatte denn der Nörgler aufm Konto? Tönt eher nach nem Affluent-Kunden…the worst place to be. Da hat ein „Kundenberater“ mehrere hundert Kunden in Massenabfertigung, und wir sprechen von einem KV-Samir und einer geimpften Rita, nicht einem pre-2008 RM mit entsprechender Bildung und Umgangsformen.

Die Chance ist halt hoch, dass dein pre-2008 RM ebenfalls geimpft ist. Aber keine Angst, Geld ist gegen Shedding immun.

Die Gebühren welche die UBS für die Vermögensverwaltung verlangt, sind aber auch nicht ohne! Ich würde mich da lieber selber um mein Vermögen kümmern, als diese Provisionen zu zahlen, aber gut muss jeder selbst wissen.

Und das bei den Banken die Berater durchrotiert werden und die langjährigen plötzlich verschwinden: Ich habe schonmal geschrieben, junge gerade frisch eingestiegen sind einfach billiger. Darum tauchen die überall auf…

Topkunde bei der UBS: Vielleicht ab 100 Mio.

Sonst bist Du Kleinvieh, dem man a) die teuersten Fonds

b) unnütze Zertifikate, c) Fremdwährungen mit 0% Zins zu wie beschrieben rekordhohen Verwaltungsgebühren ins Depot legen kann.

Privatkunden, zögert nicht lange, geht zu einem renommierten und fachlich guten externen Vermögensverwalter. Dieser kümmert sich um Euch und seine Kosten sind viel tiefer als bei der Hausbank.

Keiner braucht einen Vermögensverwalter, selbst mit einem Millionenportefeuille nicht. Was so jemand braucht ist ein Abonnement von KGeld und er ist bestens informiert über zuverlässige Anlagemöglichkeiten. By the way: Ich bin nicht bei KGeld tätig, aber Abonnent seit Langem. Und wenn man mal was Besonderes will, z.B. ein massgeschneidertes Struki, dann kann man immer noch zur UBS oder anderswohin gehen.

Bankwechsel – das einzig richtige. Leider sind Kunden oft zu faul und begnügen sich mit dem schlechten Sevice der UBS, leider grassiert dies auch bei anderen Banken mit viel UBS Hires – Vontobel vorne weg! Schlechteste Bank in Zürich.

Na ja, wenn man von einer erwarteten Rendite für die Strategie „Wachstum“ von 5 % ausgeht, sind das, inklusive den Produktkosten, fast 50% der Rendite, die man verliert…..

Ja, bei weiterhin 100%iger Übernahme des Anlagerisikos durch den Kunden…

Wie sagt man so schön – die Bank gewinnt immer.

Ermotti vergisst das Wichtigste – Haupttreiber für das Geschäftswachstum: Kundenzufriedenheit.

Aber eben, anstatt sich mit dem Maschinenraum auseinanderzusetzen, sitzt man lieber im Lederstuhl; aber es ist ja klar, nicht jeder kann ein Jamie Dimon sein.

Ob Diskretionäres Mandat oder Beratungsmandat! Holt Euch einen externen Vermögensverwalter. UBS – zu teuer – zu arrogant – nur eigene Fonds… hat nichts mit VV zu tun.

Auch die externen sind nichts Wert, allesamt gekündigt und jetzt selbstständig.

Externe Vermögensverwalter sind in den meisten Fällen „Anfänger“ und bauen katastrophale Portfolios. Als Kunde würde ich nie im Leben mit einem externen Vermögensverwalter zusammenarbeiten. Eine seriöse Bank wie Raiffeisen oder eine Kantonalbank macht da mehr Sinn.

Seriöse Raiffeisen 😂

Ausgerechnet die Raiffeisen an Inkompetenz nicht zu überbieten..

Der Größenwahn kommt vor dem Fall. Hauptsache die Taschen der Damen und Herren der Leitung sind voll. Hi stehen ist ein Fremdwort für die Teppichetage.

Kein normal denkendersolventer Kunde braucht die UBS!

Begrüsst die Regionalbanken und einige ausgesuchte KB’s.

Die UBS liegt zu über 50 Prozent in ausländischer Hand! Und die wollen was dafür! Was liegt also näher als die eigenen Leüte hier in der Schweiz zu Melken? Und die die notwendige Milch holt man sich logischerweise von den kleinen Schweizerkühen. Mit den grossen würde das nicht gehen! Da wäre es schnell fertig mit lustig! Das könnt ihr aber Glauben. Denn insgeheim Diktieren diese den Kurs! Und das traurige ist das sie es können. Unsere Damen und Herren in Politik und Wirtschaft hängen ja auch am Tropf und jeder will sein Filet abhaben.Sch… auf die anderen! Ab und zu noch eine Geschichte hier und ein Märchen da und waia das Trockenfutter für die kleinen ist angerichtet. Zur Not springen halt dan ab und zu noch die mächtigen Medien ein und alles ist gut. Denkt ihr im ernst es würde alles so locker vom Hocker funktionieren ohne dieses gesamte Konstrukt? Dan Träumt weiter! Das geht nur über die Menge der kieinen! Was denkt ihr was passiert wenn die Quelle versiegen würde? Richtig! Nichts! Dan wird eben die nächste Quelle angezapft.

Welche “Topberater”? Kennen keinen!

Fast nicht zu glauben, so eine Kundenbehandlung. Wenn das stimmt, dann muss die UBS, muss die zuständige S. Keller-Busse, schleunigst Remedur schaffen. So eine Arroganz lässt sich keiner gefallen, der Vermögen hat. Dumm nur, dass der Depottransfer hübsch ins Geld gehen kann wenn die neue Bank nicht mitzahlt. Das sind also die UBS-Leute mit den satten Salären und der Top-Qualifikation.

Arroganz und Überheblichkeit sind ansonsten deutsche Tugenden…

Brilliant geschrieben, dazu „WER ist so Reich und so Stupid“?

der GESAMTE Dividenertrag plus noch mehr! eines Aktienportfeuilles geht an die UBS… (SP500 Dividendertrag liegt bei ca. 1.5%)

hoffentlich zahlt meine Pensionskasse keine solchen Fees!

Wieso ruft dieser top Kunde denn nicht zurück wenn ihm 1 oder 2 mal auf die combox gesprochen wurde? War vielleicht auch nur ein retail Kunde der LH seine Story für einen Kaffee im stehen verkauft hat. Vielleicht betreut dieser Berater all seine Kunden im Rahmen des möglichen. Man weiss es nicht. Man weiss nur, dieses Medium wird peinlicher denn je. Kaum quellen, nur hören sagen und Spekulationen. Und wie fast alle Kommentar schreiben sagen, niemand ist gezwungen dort zu bleiben.

Verstehe echt nicht, warum ein vermögender Privatkunde sich in der heutigen Zeit beim Thema Anlagen von einer Bank beraten lassen möchte. Mit den 2 % p.a. ist es ja noch nicht getan, da die Banken zumeist ihre eigenen Produkte in die Depot drücken, am liebsten Fonds, auf denen dann nochmals mindestens 1.5 % Management Fees p.a. verrechnet werden. Können vermögende Privatkunden nicht rechnen oder sind sie einfach zu faul zum Denken? Unabhängige Vermögensverwalter arbeiten bedeutend kostenbewusster (inklusive Depotbank im Schnitt max. 1.20 % p.a. all-in Fees) und unterstehen letztlich der gleichen Aufsicht wie die Banken, nämlich der Finma (was nach dem CS Debakel nicht unbedingt ein Gütesiegel sein muss, aber immerhin). Ich bin jedoch überzeugt, dass die Anlagekompetenz bei Unabhängigen besser ist als bei Banken, weil ein Unabhängiger noch mitdenken muss, während die Bankberater eine ziemlich dumbe Drückerkolonne sind, die mit monatlichen Verkaufskontigenten auf die Kunden losgelassen werden. Also lieber vermögender Privatkunde – löse Dich von Deiner Bank und suche Dir einen unabhängigen Partner, der Dir passt, persönlich und auf Beratungsebene. Los gehts!!

Mein Bankberater hat mich bei der (von der inzwischen nicht mehr existierenden CS übernommenen) Neuen Aargauer Bank jährlich mit Courtagen etwa 8000.– Franken gekostet. Seit 3 Jahren verwalte ich mein Geld bei der Waadgtländer Kantonalbank über TradeDirect selbst und zahle dafür alles inbegriffen ca. 1000.- Franken pro Jahr. 2024 hat mein Depot bis Ende Mai 12.5% abgeworfen. Dies bei sehr konservativen Anlagen in Schweizer Franken, mit einigen kleinen aber rentablen „Gambler-Positionen“. Was soll ich da mit einem „Berater“?

Personal & Corporate Banking für Privatkunden ist eine schreiende Katastrophe. Ich habe nach Jobwechsel aus der UBS meine Bankbeziehung asap gekündigt – es ist einfach nur ultranervig mit denen: Alles ist kompliziert, niemand weiss Bescheid (insbes bzgl Kosten), ewiges Hängen in der Leitung… Nicht mal Kontosaldierung ging reibungslos.

Keller-Busse und ihre Leute, die alle keine Ahnung von diesem Business haben, oje…

Nie mehr Mackies ins Topmanagement von so einem Bodenständigen Business! Der Fisch stinkt vom Kopf und es sollte besser schnell gehen mit einer Veränderung! Für die Shareholder…

Es wird niemand gezwungen, UBS-Kunde zu sein

Nach dem baldigen Kundenmigrationsdesaster wirds auch die Roten nicht mehr geben.

Das ist normal. Wahrscheinlich ist der Kunde unter 5 Mio und damit weniger interessant. Zudem sind viele Berater von der Bürokratie (Compliance) überfordert. Das beansprucht dann zuviel Zeit die nachher bei der Bereuung fehlt. Das will aber niemand im Management hören. Der Versuch via Telefon Kontakt aufzunehmen ist natürlich die einfachere Lösung. Geht schneller und keine schriftlichen Spuren. Und man kann dann immer sagen, man haette es ja versucht….

Auch bei mir ist der Berater über Nacht verschwunden, und der neue hat sich nie gemeldet. Mir ist haargenau das gleiche passiert wie dem Kunden in Ihrem Artikel. Die UBS verdient an mir (Depotgebühren und Courtagen)über 20’000 Franken im Jahr. Jetzt wechsle ich zur ZKB.

Geht doch zur PostFinance!

Die Wahl ist einfach: Entweder wir wollen eine Bank retten, die grösser ist als die gesamte Schweizer Wirtschaft, oder der Teil der Privatkonten sollte abgetrennt und verstaatlicht werden, damit er vom Staat garantiert werden kann, während der ganze Rest (Investmentbanking, Vermögensverwaltung usw.) unter das Bail-in-Gesetz fällt und diejenigen, die ihr Geld dort haben, es verlieren, wenn die Bank schlechte Investitionen tätigt.