Nun ist er also da, der richtungsweisende Fed-Entscheid, auf den alle gewartet hatten.

Die Märkte zeigten nach der 0,5-Prozent-Zinssenkung gestern Abend zunächst nach oben, dann gegen Börsenschluss leicht nach unten. Die Futures signalisieren derzeit steigende Aktienkurse.

Abgesehen von etwas Durcheinander in den Stunden nach dem grossen Beschluss scheinen die Märkte den „Jumbo-sized cut“ ganz gut zu verdauen.

Dieser war somit „eingepreist“. Sprich: Die Investoren hatten mehrheitlich mit einem halben Prozentpunkt weniger Fed-Rate gerechnet.

Die Federal Reserve überrascht die Märkte nicht gerne, da die US-Notenbank nicht als direkt identifizierbarer „Schuldiger“ für ein Börsenbeben oder ein Marktversagen dastehen möchte.

Nimmt man die ersten Reaktionen, hat die Federal Reserve den Märkten gegeben, was sie wollten.

Nur: Sollte dies wirklich das Hauptziel der Fed sein? Wissen „die Märkte“, was gut ist für die langfristige Geldpolitik?

Fakt ist: Die Zinslast für Janet Yellens US-Haushalt ist momentan einfach zu hoch.

Die Secretary of the Treasury und die jetzige und zukünftige Regierung im Weissen Haus brauchen niedrigere Zinsen, um weiter Schulden machen zu können, ohne eine Staatspleite zu riskieren.

Obwohl dies natürlich nur temporär wäre, denn mehr Zinssenkungen führen auch zu einem schwächeren Dollar, verteuern die Importe und erhöhen das Defizit.

Dies führt letztlich auch an den Abgrund, vielleicht einfach nicht so schnell.

Kurz nach dem historischen Fed-Entscheid kam denn auch gleich das Lob der Demokratischen Präsidentschaftskandidatin Kamala Harris.

Der Entscheid sei „Welcome News for Americans„. Und sie würde – wenn gewählt – daran arbeiten, die Preise runterzubringen.

Tiefere Zinsen bedeuten aber höhere Teuerung. Und sie bedeuten auch eine Dopingspritze für die Finanzmärkte.

Insofern war der Fed-Entscheid hauptsächlich einmal „Welcome News“ für die jetzige US-Regierung, gerade im laufenden Wahlkampf.

Gewisse Datenpunkte zeigen in die Richtung, dass die Inflation noch nicht unter Kontrolle ist. Die Geldpolitik ist vielleicht zu locker.

Und der Bürger wurde von der Teuerung noch nicht wirklich entlastet, denn dafür müssten nach Jahren der Teuerung die Preise auch wieder sinken, nicht nur langsamer steigen.

Wie geht es also weiter?

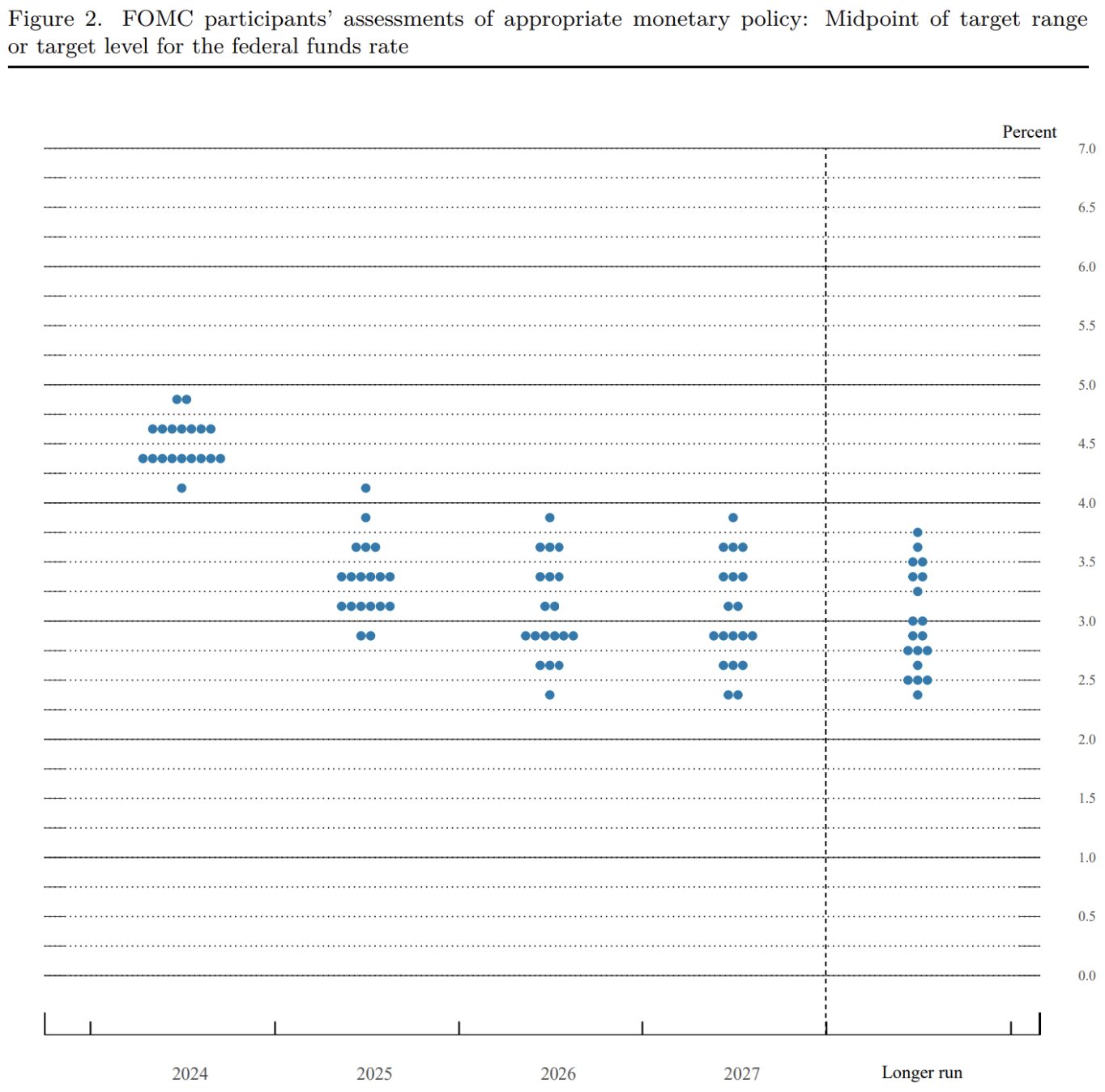

Die sogenannten „Dot Plots“ zeigen, wohin die Mitglieder des Federal Open Market Committee (FOMC), dem Orakel der amerikanischen und weltweiten Geldpolitik, uns reisen sehen.

Fed-Zinssatz bei 4.5% Ende 2024 und bei 3.5% Ende 2025. Noch zwei Zinsschritte dieses Jahr und vier Schritte nächstes Jahr.

Die Federal Reserve wäre wieder in einem Lockerungszyklus. Den würde sie aber dann bei 3% stoppen, so das Dokument.

Eine solche langfristige Stabilisierung bei 3% gab’s noch nie. Das letzte Mal, als ein Zinssenkungszyklus bei 3% stoppte, war unter Greenspan 1992.

Alain Greenspan hob dann aber sofort die Zinsen wieder an.

In allen anderen Zyklen wurden die Zinsen gesenkt bis auf 1% oder sogar auf null. Und es gab einen Markt-Crash.

Die lockere Geldpolitik der 1990er Jahre unter Greenspan hat die Dot-Com Blase befeuert, die (während der Zinssenkungsphase) zu einem 80%-Verlust des Nasdaq geführt hat.

Bernankes lose Zügel führten dann direkt in die Subprime Bubble, welche in den Pleiten von Bear Stearns und Lehman Brothers endete und die grösste Finanzkrise der Neuzeit provozierte (während der Zinssenkungsphase).

Was für eine Blase hat die Yellen/Powell-Ultraniedrigzinspolitik aufgeblasen, wann und wie platzt diese?

Die Repo-Krise und Covid haben den Zinserhöhungszyklus unterbrochen und nochmals zu einer ultimativen Geld-Druck-Orgie geführt, dessen Ende erst mit dem Ansteigen der Inflation eingeleitet wurde.

Wird es knallen? Wann?

Dass es nach einer derart langen Phase der Null-Zinsen ein „Soft Landing“ gibt, wie viele hoffen, so auch die UBS, erscheint sehr optimistisch.

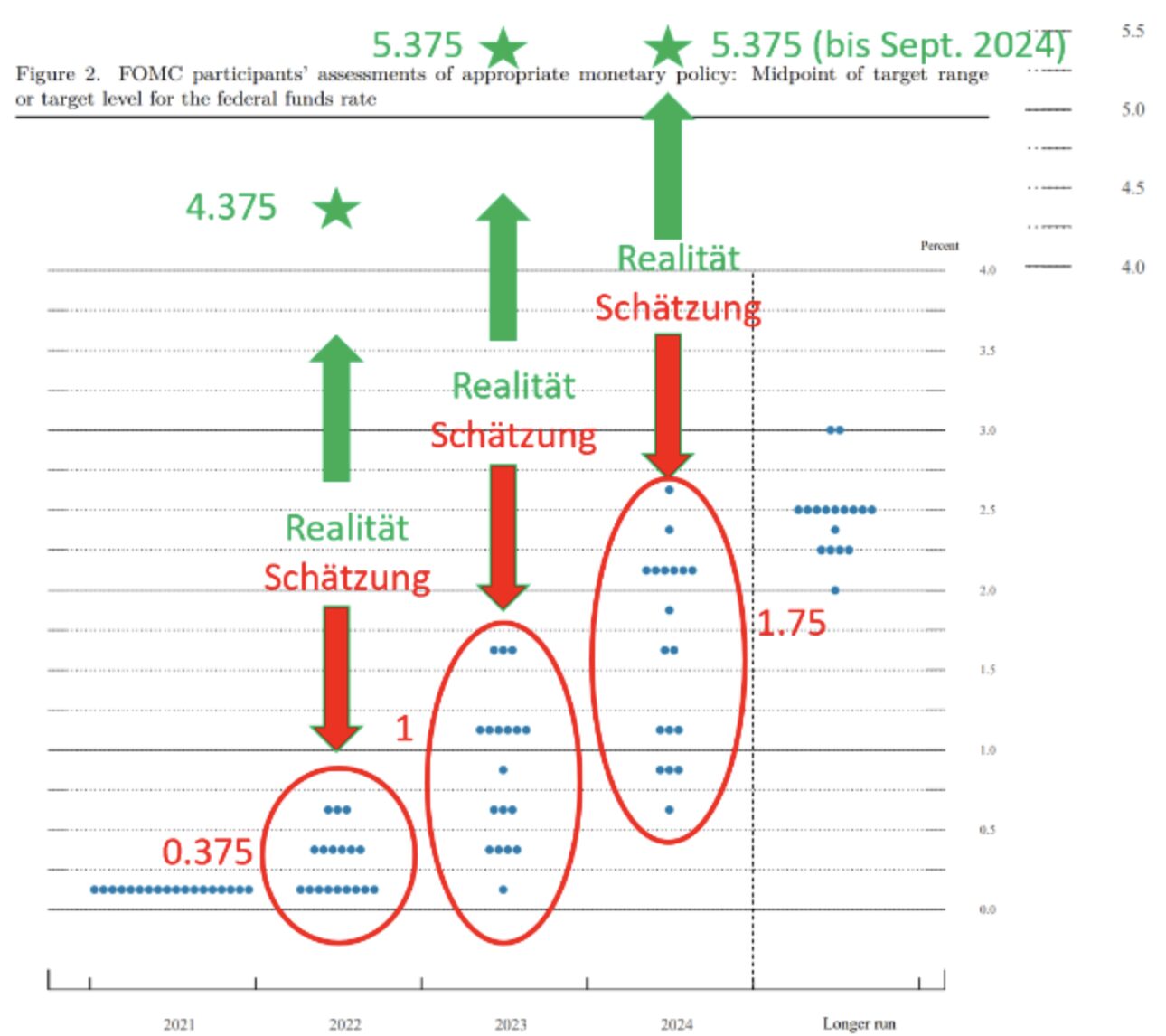

Grundsätzlich kann man auch die Vorhersagequalitäten des FOMC anzweifeln. Es tun sich zwischen den Dot-Plots und der dann kommenden Realität bisweilen Welten auf.

Vor drei Jahren, als die Inflation (CPI, PPI, PCE und alles andere) bereits um die 5% betrugen und das FOMC eine Zinswende „nach oben“ einleitete, sagten die Mitglieder des FOMC voraus, dass mit ein paar wenigen Erhöhungen die „temporäre“ Inflation bekämpft werden könne.

Die Zinsen würden langfristig bei 2.5% zu liegen kommen, so die Vorhersage.

Eine totale Fehleinschätzung des Zinszyklus. Es kann also gut sein, dass das FOMC auch bei dieser Zinswende – diesmal nach unten – wieder völlig falsch liegt.

Die Vorhersagen funktionieren nur bis zur nächsten Krise oder dem nächsten unerwarteten Event. Schönwetterpiloten bei der Arbeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber unbekannter Autor, wieso sollten die Preise für den Bürger sinken? Ist das die Aufgabe der FED? Wenn die FED aus Schönwetterpiloten besteht, was wäre dann der bessere Zinsentscheid gewesen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Print baby, print!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wem hilft es mehr, dem Staat USA oder ihrer Wirtschaft und privaten Haushalten.

Im Fokus sind sicherlich die staatlichen Zinslasten. Im Nebeneffekt dazu profitieren Unternehmen und dann die Privaten. Machen wir uns nichts vor, die Staaten fast weltweit, sind verschuldet wie nie. Über 330 Billionen Dollar. Die eigentliche Kerninflation interessiert ja niemanden mehr. Die staatlichen Eingriffe, nicht nur in den USA, was die Zinspolitik angeht, wird das freudige Schuldenmachen zum Kollaps führen. Der Schwarm schwarzer Schwäne ist in Lauerstellung. (Josefpfenning funktioniert auch bei Schuldzinsen) man rechne!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die Vereinigten Staaten können jede Schuld bezahlen, die sie haben, weil wir immer Geld drucken können, um das zu tun. Es besteht also keine Ausfallwahrscheinlichkeit.“

https://m.youtube.com/watch?v=BWo0HvPpEtw&pp=ygURR3JlZW5zcGFuIHNlZmF1bHQ%3D

Alan Greenspan

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer noch kein Eisberg in Sicht, „Halten Sie Kurs und geben Sie Vollgas Mr Murdoch“ sagt Captain Smith und legt sich schlafen.

Dieses Szenario wiederholt sich gerade. Bis zum bitteren Ende. Gute Nacht, schlaft süss oder genehmigt euch vorher lieber doch noch einen Brandy oder deren zwei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Historisch ein seltenes Ereignis, falls es dies überhaupt jemals gab, dass die FED die Märkte bei bereits sehr hochstehenden Indizes mit Zinssenkungen beglückt. Geschieht normalerweise nur in einschneidenden Krisen oder Rezessionen. Entweder ist hinter den Kulissen bereits etwas am System kaputt, dass dieser 0.5 % Schritt geschieht, oder es soll die ultimative Megabubble gebaut werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gar nichts wird knallen, da die Marketmaker zusammen mit den short Hedgies das nicht zulassen können.

Die Marketmaker kontrollieren die Preise zu 100%

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld, ohne dafür zu arbeiten, davon träumen wir doch alle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nicht alle – nur die Linken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrigendum: nein, nur die POLITIKER!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann müssen Sie auf einer Grossbank anheuern, am besten in den oberen Etagen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wir gehen US geldpolitisch den Weg der 70er Jahre und das Outcome wird gleich sein…read my lips (aber das war 10 Jahre später 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

0,5% Zinssenkung ist nicht „Jumbo“, sondern Peanuts.

Entscheidend ist nicht die Höhe einer einzelnen Zinssenkungen, sondern letztendlich die Zinssenkungen insgesamt, die früher in Mini-Tripleschritten oft zum Desaster führte.

Davon abgesehen ist die Staatsverschuldung der Japaner locker doppelt so hoch und der YEN gilt trotzdem als „sicher“. Es ist also immer eine Frage der Perspektive.

Das Papier- und Münzgeld keine sinnvolle Wertaufbewahrung ist, sollte zwischenzeitlich auch der „Dümmste“ verstanden haben.

Die schweizer Nationalbank ist vorbildlich. Sie erhöht fleißig die Geldmenge in „wertlosen“ Franken, was ihr nichts kostet und tauscht das Geld in werthaltige US-Aktien um!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zinsen sind unethisch. Steht schon so in der Bibel. Geld sollte kostenlos verliehen werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau schon Jesus hat vor über 2000 Jahren alle Geldhändler aus dem Tempel geworfen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Arbeiten ist dann wohl auch unethisch? Die Notenbank soll wohl das Geld als Sozialleistung auf die Konten der Bürger überweisen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Passen Sie auf mit dieser Aussage, sonst werden Sie noch als antisemit verschrien!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was sagt da der grosse Philosoph?

Wenn die Digitalisierung je länger je mehr den Menschen ersetzt, stellt sich irgendwann die Frage, wohin damit bzw was tun.

A) Ein netter kleiner Atomkrieg, begrenzt auf Afrika bzw Dritte Welt? Ueberbevölkerung und Flüchtlingskrise gelöst.

B) Der Klimawandel und die Umweltzerstörung in aller Ruhe aussitzen. Einige werden es schaffen.

C) Politiker setzen sich zusammen und suchen SACHlösungen statt Parteipolitik.

Die Computer, Roboter, Scanner kriegen einen normalen Lohn mit Soz Abzügen. Das Geld kassiert der Staat. Dazu eine Finanztransaktionssteuer, gerechtere Besteuerung der Vermögen. Und ja, Schwerter zu Pflugscharen!!

OK. A und B wahrscheinlich. C ist dem Feierabendbierchen zu verdanken.

Trinkt auch mal eines und denkt doch mal drüber nach. Verfluchen könnt ihr mich dann immer noch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ou hab noch vergessen zu erwähnen, dass der Staat die Kohle als Bedingungsloses Grundeinkommen an die Bewkhner verteilt. Statt Steuern zahlen, Gelder erhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also glauben Sie 2024 immer an den Storch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Märkte reagieren lethargisch. For a good reason: der 1. 0.5% cut ist quasi „Peanuts“… fast schon erwartet worden, daher „eingepreist“… und: es gibt noch viele unvorhersehbare Stolperwege… nicht nur finanztechnische, sondern auch geopolitische… US-Wahl, Kriege usw. auf dem Weg zu den angepeilten 2%. Diese will man ja 2026 erreichen… wow… so viel Optimismus möchte ich auch einmal haben, dass dann alles glatt läuft….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wen der Tätsch kommt, DANN knallt es. Alte Villa Germania Weisheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kräht der Hahn auf dem Mist

ändert die Wirtschaft

oder sie bleibt wie sie ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schuldenwirtschaft beginnt sich wieder schneller zu drehen nicht nur in den USA sondern auch bei uns durch die Staaten wie auch durch Private. Kommt dann doch eine Rezession dazu erwischt es und dann ganz böse. Der Staat kann seine Schulden nicht mehr bedienen, der Steuerzahler fällt auch aus dann kommt es zu einer Hyperinflation mit nachfolgender Währungsreform. Der Staat ist seine Schulden los, der Bürger sein Vermögen auch. Happy Landing

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun das mit den US Schulden höre ich nun schon seit über 30 Jahren.

NIX ist passiert – Schulden an sich sind nichts schlechtes – mehr zu denken gibt mir die Tatsache, das die US Bonds weiterhin mit einem AAA Rating versehen sind – nun, einer muss ja die Rechnungen Zahlen 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Urschweizer

Als Urschweizer wird man die Weltmacht USA nie im Leben verstehen. Gleich geht es der fleissigen Ameise gegenüber dem Adler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sehe ich etwas anders – Die Fed hat recht schnell und aggressiv die Zinsen in die Höhe geschraubt, als die Covid Inflation daher kam, daher hat man nun die Möglichkeit etwas mehr zu senken. Eigentlich hätten sie schon beim letzten Meeting einen Zinsschritt machen sollen, die 50bps gestern beinhalten einen Nachholeffekt.

Wo der neutrale Zinssatz sein soll, darüber lässt sich streiten. Das Fed gibt ein Zielband von 2.75-4% vor. Scheint mir nicht komplett falsch.

Dass alle westlichen Volkswirtschaften nun an der Droge des billigen Geld hängen ist richtig, nur ist das in der Schweiz nicht anders. Würden sich die Zinsen verdoppeln, würde der Staat dies mit einer tieferen Verschuldung zwar überleben, aber der Immobilienmarkt nicht. Viele Neukäufer würden bei einem höherem kalkulatorischer Zinsbelastung die Hypothek nicht mehr bekommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Viele Neukäufer würden bei einem höherem kalkulatorischer Zinsbelastung die Hypothek nicht mehr bekommen.“

Eben doch, weil die Preise durchaus 40% sinken sollten.

Der Markt ist völlig inflationiert und eine Korrektur ist überfällig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Keller – ihr Kommentar scheint mir aus der Warte eines Käufers, der Cash hat und auf tiefere Preise wartet.

Für Leute, die in den letzten Jahren Immobilien gekauft haben, sich dabei bis ans finanziell tragbare Limit verschuldeten – was die grosse Mehrheit ist bei diesen inflationierten Immobilienpreisen – würden höhere Zinsen und höhere kalkulatorische Zinsen, zu einer Neubewertung der Tragbarkeit und der Immobilie führen, und sie müssten Eigenkapital nachschiessen, das sie nicht haben. Dies führt zu Kreditausfällen, einer scharfen Korrektur auf dem Immobilienmarkt und schlägt voll auf die Banken durch.

Ich denke auch, dass Sie recht haben, die Immobilien sind massiv überbewertet, aber man kann sich eine solche Korrektur wie von Ihnen propagiert gar nicht leisten, obwohl es richtig wäre. Eben die Droge vom billigen Geld ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Kommentar ist aus neutraler Sicht, nicht aus Käufersicht.

Seit 2017 sind die Wohnimmobilienpreise rund 28% gestiegen, während die Nominallöhne ca 7% stiegen.

https://www.bfs.admin.ch/bfs/de/home/statistiken/preise/immobilienpreise.assetdetail.32187577.html

Weiter in der Zeit zurück läuft es noch mehr auseinander.

Dito Aktien, viele Rohstoffe, Kunst etc.

Je länger das inflationiert desto schlimmer wird das Ende…

Denn es wird nicht ewig so weitergehen. Wir sind nicht weit von Hyperinflation entfernt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die zentralbanken betonen ständig ihr unabhänigkeit.

wenn jemand das macht, dann ist es garantiert umgekehrt.

sonst würde man das auch nicht ständig wiederholen.

die zentralbanken sind die h… der regierungen und haben

legal das monopol papier zu drücken, soviel sie wollen.

denke mal, die fed weiss gar nicht, wieviel gedrucktes

papier im umlauf ist und wieviele serien no…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Börsen sollen vor den Wahlen noch gut performen – deshalb war eigentlich nichts Anderes zu erwarten. Artikel Note 4-5.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die können die Zinsen schon senken aber die Investoren werden doch nicht für so tiefe Zinsen in US Treasuries investieren.

Der Markt wird der FED die Realität aufzwingen, also mittelfristig gibt es höhere Zinsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo ist das Geld?

Wir sehen kein Geld, denn das gibt es gar nicht bei Banken und Zentralbanken.

Das Geld verstecken die Zentralbanken in ihren Tresoren ((Gold), damit die desinformierte Massengesellschaft, samt Staat und Regierungen mit Währungen gegen Kredit und Kreditzins des Kartells der Banker ausgenommen werden können.

Seit die meisten Zentralbanken zu Beginn und während des 19.ten-Jahrhunderts eingerichtet wurden (die BOE gab es schon zuvor) überschwemmen sie die Welt mit Währungen, die durch Kredit entstehen und mit Kreditzinsen (plus Zinseszins!) belastet werden.

Die Schuldenberge müssen systembedingt immer weiter ausgeweitet werden, sonst können die Banker ja keine Zinsen für ihre Kreditwährungen kassieren.

Es ist die Kreditmenge (nicht eine Geldmenge, wie fälschlicherweise absichtlich zur Irreführung der Menschenmassen erklärt wird) die systematisch steigen muss, damit die Banker und Besitzer der Zentralbanken Zinsen kassieren können.

Weil die Kreditmenge systembedingt steigen muss, entsteht durchschnittlich immer Inflation mit Entwertung der Währungen. Mit höheren Zinsen kann die Inflation kurzfristig etwas eingedämmt werden, aber auch die Zinsen können nicht immer höher festgesetzt werden, weil sonst relativ rasch die Zahlungsunfähigkeit der Kreditnehmer droht.

Seit etwa dem Jahr 1980 kann man gut beobachten, dass die Schuldenkurven steigen und die Zinsen im Gegenzug durchschnittlich immer tiefer festgesetzt werden müssen,

weil sonst das System schon heute pleite wäre.

Das Problem:

Die Schuldenberge durch ungedeckten Kredit steigen immer schneller (exponentiell).

Die Schuldenkurve steigt immer schneller immer höher. Sobald die Schuldenkurve praktisch senkrecht ansteigt ist allmählich fertig mit Lustig für die Lach.- und Spassgesellschaft, insbesondere wenn Inflation und Zinsen wieder ansteigen werden, gerät das nicht nachhaltige System der ständigen Aufschuldung mit Wucherzins in grösste Probleme.

Irgendwann ist fertig lustig mit der Lach.- und Spassgesellschaft und Schuldenmacherei. Es war sowieso verrückt, als verzinster Kredit zum gesetzlichen Zahlungsmittel erklärt wurde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Linke Regierungen machen immer Schulden wie nie. Das würde auch mit K. Harris so weitergehen, vielleicht 8 Jahre. Die Staatsschuld der USA wäre dann so gigantisch, dass sie pro Kopf sogar die von Italien übertreffen würde. Treffender Wahlslogan für die Demokraten: Make Americas dept great again.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde gerne mal loomit treffen. Bin auch schon 8 Jahre in Pattaya.

0626080311

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hören Sie doch auf mit dem Loomit, der passt zu Stöhlker, Klugscheisser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Renato:

Da können Sie lange warten in Pattaya.

Der Loomit ist in Wirklichkeit eine frustrierter alter Loser-Rentner, der von einem Wohnsilo in Spreitenbach aus postet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hey, keine Angst! Die Affen sind besser in der Zinsprognosen als die super professionelle Analytiker. Wieso? Sie kennen keine Vergangenheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die können sich ihr Zinstheater irgendwohin stecken. Die grössten Pleitiers in der Geschichte stellen sich als Finanzexperten zur Schau. An Lächerlichkeit nicht zu überbieten. Aber Herrn und Frau Schaf kann jeden Schwachsinn verklickern.