Die Mobiliar sollte die neue Traumpartnerin der Raiffeisen werden. Als Nachfolgerin der Helvetia, die nach dem Vincenz-Debakel in St.Gallen in Ungnade gefallen war.

Doch die Hochzeit im Himmel erlebt ein Ende als Eklat. Die gegenseitigen Sonderkonditionen für die Mitarbeiter der beiden Finanzhäuser werden über Nacht aufgehoben.

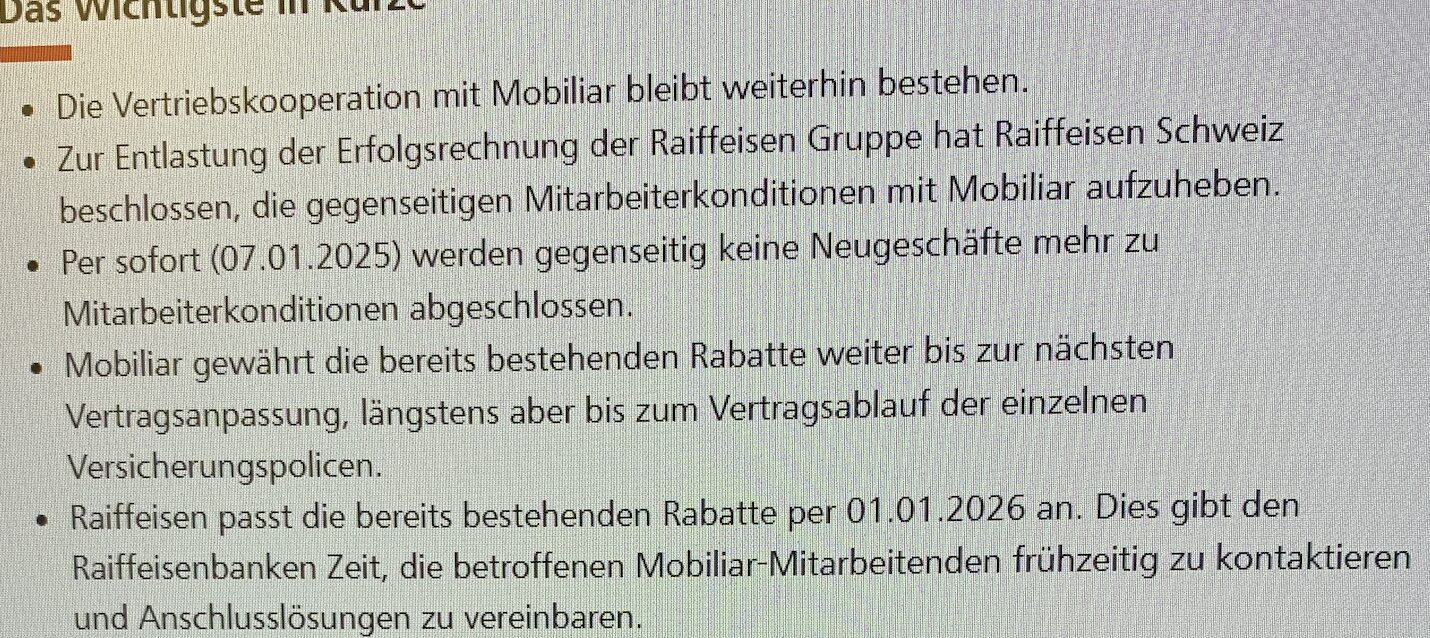

„Per sofort (07.01.2025) werden gegenseitig keine Neugeschäfte mehr zu Mitarbeiterkonditionen abgeschlossen“, teilte die Raiffeisen ihren Angestellten soeben mit.

Die Mobiliar würde die bisherigen Konditionen für die Raiffeisen-Banker so lange weiter am Leben halten, bis es „zur nächsten Vertragsanpassung“ komme.

Sprich einem Schadensereignis – und längstens „bis zum Vertragsablauf“.

Umgekehrt enden die Sonderkonditionen der Raiffeisen für die Angestellten der Mobiliar fix per 1. Januar 2026.

Damit hätten die vielen Raiffeisen-Banken im Land genug Zeit, mit den Mobiliar-Leuten „frühzeitig … Anschlusslösungen zu vereinbaren“.

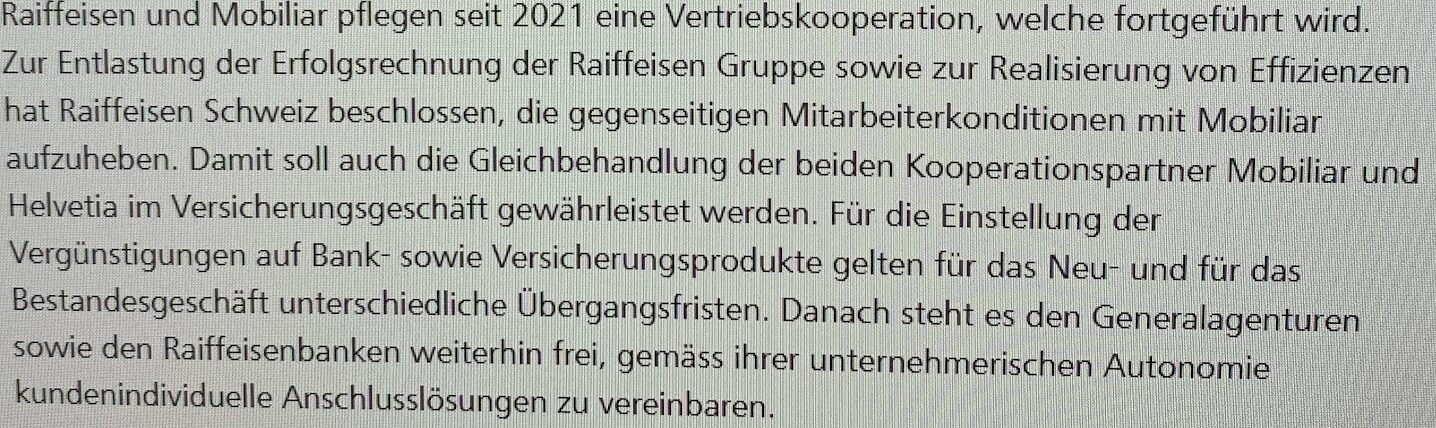

Das Debakel ist komplett. Von der grossen Kooperation von 2021 zwischen Mobiliar und Raiffeisen, den beiden Genossenschaften, ist nichts mehr übriggeblieben.

Die „Vertriebskooperation“ zwischen den beiden Firmen würde „weiterhin bestehen“, schreibt zwar die Raiffeisen in ihrer internen Mitteilung.

Doch effektiv ist das nicht mehr als eine Zusammenarbeit, wie sie die Raiffeisen auch mit anderen Partnern unterhält. Unter anderem mit der früheren Exklusiv-„Gattin“ Helvetia.

Der grosse Schulterschluss: Er endet mit Tränen. Oder auch ohne.

Grund sind nämlich die Raiffeisen-Chefs. Die zeigten wenig Lust, ihren Kunden ausschliesslich Mobiliar-Lösungen aufzuschwatzen.

Mit dem jetzigen kompletten Beziehungs-Bruch zwischen Berner „Mobi“ und St. Galler Raiffeisen crasht eine weitere Allfinanz-Allianz – mit Getöse.

Frage: warum sollte es auch?

Das lässt an die seinerzeitige Idee des Lukas Mühlemann denken. Er wollte durch eine Fusion der Krepieranstalt mit den Winterthur-Versicherungen die Eier legende Wollmilchsau zeugen. Jetzt sind beide weg. Die eine verkam zu Dreckstaub, die andere fiel in die Hände der AXA Versicherungen.

Meines Erachtens war das weder die Idee von Lukas Mühlemann noch von Thomas Wellauer, sondern von McKinsey.

Alle internen Power Points trugen die Logos von McKinsey. Und auch die Umsetzung wurde von einer Horde von McKinsey Beratern vorangetrieben.

@ James Riddle Hoffa:

Ich schätze Ihre Anrede sehr. Wie wir heute mittlerweile alle wissen: Schlimmer geht immer…

Ich kauf bei der Bank auch kein Brot. Weshalb soll ich zur Bank wenn ich eine Versicherung brauche?

Wundert mich nicht … mit der Raiffeisen konnte man noch nie wirtschaften. Hier fehlts einfach am Willen zur Zusammenarbeit und am partnerschaftlichen Verständnis.

So ein Schwachsinn

So ein Schwachsinn😤

Baloise next?

Diese ewig Totgesagte spricht wenigstens akzentfrei hauchdeutsch (Sark off)…

Schuster beib bei deinem Leisten!

Wenige wollen einfach alles fressen

Gut so. Der Normalkunde war der Depp.

tja, so enden nun mal ehen.

drum besser nicht binden.

„sei helle, bleib junggeselle“

Seht es endlich ein, Banken und Versicherungen passen als oft versuchte und immer gescheiterte „Allfinanz“ nun mal nicht zusammen ! Begonnen hat dieser Murks vor vielen Jahren mit der CS und der Winterthur; Wo sind sie geblieben!?

Antwort: Wurden von der UBS und der AXA übernommen.

Wieso sollen die gegenseitig bessere/günstigere/vorteilhaftere Konditionen bekommen, als wir „gewöhnlichen“ Kunden?

Wir Kunden finanzieren das noch…

Das einzig Richtige: Abschaffen.

Was meint die Finma diesbezüglich?

Während man vorher null Problem

Damit hatte den Kunden Helvetia Lösungen aufzuschwatzen damals hatte die Raiffeisen ja nichts anderes. Die Produkte der Mobi sind in vielen Bereichen deutlich besser als diese der Helvetia.

Bankassurance oder Assure-Banking funktioniert in der Schweiz nicht. Das sollte nach 25 Jahren nun wirklich langsam bekannt sein. Die Strukturen und Beziehungsnetzwerke sind anders ausgelegt als in den erfolgreichen Märkten.

VZ?

Hauptsache, dass es immer wieder Mänagerlis gibt, welche den Erfolg zwischen Banken und Versicherungen zu kennen glauben. Könnte es sein, dass die einen für die anderen gratis arbeiten sollten?

Vielleicht gab es auch interne Stimmen welche sich gegen diese Zusammenarbeit ausgesprochen haben weil man nur auf einen Anbieter beschränkt ist? Könnte ja auch sein das die Konditionen doch nicht so toll waren.

Einige ungeklärte Fragen…

Was macht eigentlich Pierin Vincenz?

genau. schreibe ihr meine finger wund, wegen vincenz.

vincenz hat uns immer gut unterhalten und im nachhinein

ein toller hirsch!

gefallen wegen vielen neidischen schweizer.

Geht Sie sicher nichts an!!!

wartet auf seine Prozessentschädigungen. Dies nach der unfähigen Staatsanwaltschaft.

Zu den angeblich günstigen Mitarbeiterkonditionen: Ich weiss von etlichen Fällen, wo man Produkte und Dienstleistungen anderswo günstiger bekommt.

Unter Berücksichtigung der Tatsache, dass Raiffeisen und Mobiliar Genossenschaften sind, haben sie erstaunlich hohe Preise. Vom Grundsatz von Genossenschaften, ihren Mitgliedern Dienstleistungen zu günstigen Konditionen anzubieten, bleibt da wenig bis gar nichts. Aber man kann damit werben und genügend Leute fallen darauf rein.

Vergleicht man die Preise, fällt es rasch auf. Nur scheuen viele Leute den Vergleich – aus welchen Gründen immer.

Habe mein Haus bei der Mobi versichern wollen. Bevor ich abgeschlossen habe, habe ich glückerweise auf anraten noch andere Versicherungen angefragt.

Die AXA war 22% günstiger bei gleichen Leistung. Was nützt mich ein evt. Geschenk der Mobi, dass ich EVT. Ende Jahr bekommen soll? Zudem zahlt die Axa Steuern. Wie sieht es mit den Genossenschaft aus?

Solange die Mobi mit Ringier zusammenspannt, ist Die mobi ein NoGo.

Strategisches Management vom Feinsten.

Wohl an der HSG eingelöffelt bekommen.

Ein neuer Allfinanzversuch am Ende. Bänkler und Versicherer ticken einfach nicht gleich.

Mit der Feststellung, dass Banken und Versicherungen nicht ganz gleich ticken, haben Sie nicht ganz Unrecht, obwohl beide Branchen eine gewisse Ähnlichkeit aufweisen. Beide Geld von Kunden annehmen (oder fordern, aufbewahren, oder sogar „horten“) und wieder abgeben. Die Versicherungen, wenn einer der Versicherten einen Schaden erleidet oder verursacht, (den er/sie nicht sofort aus eigener Tasche zahlen kann), die Banken verleihen Geld an Kunden, die gerade nicht genügend liquid sind, um eine Anschaffung zu tätigen oder eine Firma zu gründen oder ein Haus zu bauen, etc. Die Tätigkeit der Bank scheint risikobehafteter zu sein, aber auch Versicherungen haben nicht immer eine Garantie, ihr Geld von den Versicherten Kunden zurück zu bekommen. In den letzten Jahrzehnten hat sich die Geschäftstätigkeit beider Branchen aber immer mehr überschnitten, weshalb sollten sie also nicht „ähnlich ticken“? Probleme sehe ich eher, bei der Aufsicht über die Versicherungen und dann wenn eine Firma zu gross oder Monopolstellung innehat (wie zum Beispiel die Helvetia). Bei der Bankbranche wurde meines Erachtens ja viel gemacht, was Aufsicht, Eigenkapitalisierung und Kundenschutz angeht. Aber wer kontrolliert die Versicherungen und wer bietet „back ups“, sollte einer der Mega-Konzerne (wie Axa, Helvetia usw.) wieder mal „stolpern“? Irgendwann ist ein Punkt erreicht, wo auch eine Schweizer „Rück“(-Versicherungen) nicht alles auffangen oder weltweite Probleme allein lösen kann.

Egal: Wir Mobiliärler sind froh, endlich losgelöst von der Raiffeisen zu

sein. Jetzt können wir uns um bessere Produkte für unsere Kunden kümmern.

@Mobiliärler

zur „lieben Mobiliar“ geht keiner mehr der noch bei Sinnen ist. Mit den abgezockten Prämien kaufte man den bedürftigen Ringiers Aktien ab und stieg bei der SMG ein, der allergrössten Abzockerplattform die sich nur monopolistisch denkende Mafiosi aushecken können, im Stil eines Angebotes das man nicht ablehnen kann. Also ganz flach halten den Golfball.

@ Genosse: Sie arbeiten sicher bei einem Mitbewerber. Sachlichkeit fehl am Platz – gell? 😉

In diesem Fall war und ist es immer die Raiffeisen, die Abmachungen nie eingehalten hat. Das haben wir Mobiliärler schon relativ schnell bemerkt.

@Mobiliärler

falsch mein Lieber und in aller Sachlichkeit, ich bin entsetzter ex Kunde mit eigener Handelsfirma. Zehntausende an Prämien habe ich privat wie geschäftlich der „lieben Mobiliar“ überwiesen. Selten hat mich eine Firma derart enttäuscht. Meistens sind es so typisch „schweizerische“ welche das Urvertrauen der Doofen schamlos ausnutzten. Ich musste sogar feststellen, dass die Mobiliar im Vergleich zur Konkurrenz alles andere als Genossenschaftsprämien hat, aber den Bogen gegeben hat mir das Geschäftsgebaren. Innen der Wolf of Wallstreet, nach aussen die ach so lieben Mobiliärler. Nein danke für immer und das in aller Sachlichkeit. Der Nasenstüber mit Raiffeisen löst bei mir eher Heiterkeit aus, das ist doch nichts gegen die Ver..a….. wie es Mobi mit SMG tut.

@Genosse: Naja, gestützt auf Ihre Reaktion, hat der Mobiliärler nicht ganz unrecht. Aber Sie sind eher ein gefrusteter Mensch, der alles online rauslässt. Mich würde sehr interessieren, was die Mobiliar bezüglich Ihnen sagen würde…. 😉. Leider darf sie das nicht.

Ich bin seit x-Jahren geschäftlich und privat bei der Mobiliar und konnte nie klagen. Die Erfolgszahlen und der Zuwachs sprechen auch für die Mobiliar.

Tip: Machen sie Yoga.

@Walliser Mobilärler

Dass die ach so „lieben Mobiliar“ einem ex Kunden dem sie wohl sechsstellig Prämien zu verdanken hat am liebsten den Mittelfinger zeigen würde, glaube ich Ihnen aufs Wort. Das taten sie ja bereits mit dem Ringier move. Nein mein Lieber, beschimpfen sie ihre ehemaligen Kunden ruhig weiter, ich tu’s über Mobi auch.

Es gibt ja auch noch mehr zum aquirieren in diesem Klüngel rund um „Bern“.

@Genosse: sechsstellig Prämien einbezahlt?!

Anders rum: Wieviel haben Sie bezogen oder wollten Sie beziehen? 😉

Mit der Feststellung, dass Banken und Versicherungen nicht ganz gleich ticken, haben Sie nicht ganz Unrecht, obwohl beide Branchen eine gewisse Ähnlichkeit aufweisen. Beide Geld von Kunden annehmen (oder fordern, aufbewahren, oder sogar „horten“) und wieder abgeben. Die Versicherungen, wenn einer der Versicherten einen Schaden erleidet oder verursacht, (den er/sie nicht sofort aus eigener Tasche zahlen kann), die Banken verleihen Geld an Kunden, die gerade nicht genügend liquid sind, um eine Anschaffung zu tätigen oder eine Firma zu gründen oder ein Haus zu bauen, etc. Die Tätigkeit der Bank scheint risikobehafteter zu sein, aber auch Versicherungen haben nicht immer eine Garantie, ihr Geld von den Versicherten Kunden zurück zu bekommen. In den letzten Jahrzehnten hat sich die Geschäftstätigkeit beider Branchen aber immer mehr überschnitten, weshalb sollten sie also nicht „ähnlich ticken“? Probleme sehe ich eher, bei der Aufsicht über die Versicherungen und dann wenn eine Firma zu gross oder Monopolstellung innehat (wie zum Beispiel die Helvetia). Bei der Bankbranche wurde meines Erachtens ja viel gemacht, was Aufsicht, Eigenkapitalisierung und Kundenschutz angeht. Aber wer kontrolliert die Versicherungen und wer bietet „back ups“, sollte einer der Mega-Konzerne (wie Axa, Helvetia usw.) wieder mal „stolpern“? Irgendwann ist ein Punkt erreicht, wo auch eine Schweizer „Rück“(-Versicherungen) nicht alles auffangen oder weltweite Probleme allein lösen kann.

Genossenschaften nach CH-Recht sind eine (heute noch WTO-konforme) Lösung, sich aktienrechtlicher Verantwortung zu entziehen. Auch scheinen sie unter dem FINMA-Radar zu fliegen.

Wohl aus- und absterbende Überreste einer habsburgischen Samenbank…

So ein Blödsinn.

wie kommen sie darauf, dass der eintritt eines schadenfalls eine vertragsanpassung zur folge hat?