Die UBS hat eine schwarze Woche hinter sich. Ihre Aktie sackte um über 5 Prozent ab.

Am stärksten reagierte sie am Dienstag, als das Bundesverwaltungs-Gericht in St. Gallen sein historisches Verdikt fällte.

Die AT1-Bonds über 17 Milliarden Franken, welche die UBS bei ihrem Notkauf der CS gestrichen haben wollte, hätten nicht ausradiert werden dürfen.

Auf den Kurs drückt zudem der First Brands-Kollaps. Die überschuldete amerikanische Auto-Zulieferer-Gruppe steht unter Gläubigerschutz.

Weil die US-Bank Jefferies noch stärker als die UBS betroffen ist, gabs in diesen Tagen eine US-Regionalbanken-Krise.

Zum Dritten verlor die UBS in London einen Greensill-Prozess gegen die japanische Softbank.

Die UBS wollte im Namen der CS, von der sie alle Rechte und Pflichten übernommen hatte, 440 Millionen Dollar erstreiten. Der Schuss ging nach hinten los.

Am schwersten wiegt die AT1-Geschichte. „Der Fall ist klar“, sagt ein Involvierter. „Die UBS muss die 17 Milliarden wieder in ihrer Bilanz aufführen.“

Der Buchungssatz wäre „Extra-Verlust an Eigenkapital“, Betrag: 17 Milliarden. Ein gigantischer Verlust wäre programmiert.

Doch ebenso hatte die UBS im 2023 rund 30 Milliarden Sondergewinn dank dem „Schnäppchenkauf“ CS erzielt.

Wie gewonnen, so zerronnen, könnte man finden.

„Who pays what in that scenario remains highly speculative“, schrieb gestern ein AT1-Investor in der Financial Times (FT). „The Credit Suisse AT1 saga is far from over.“

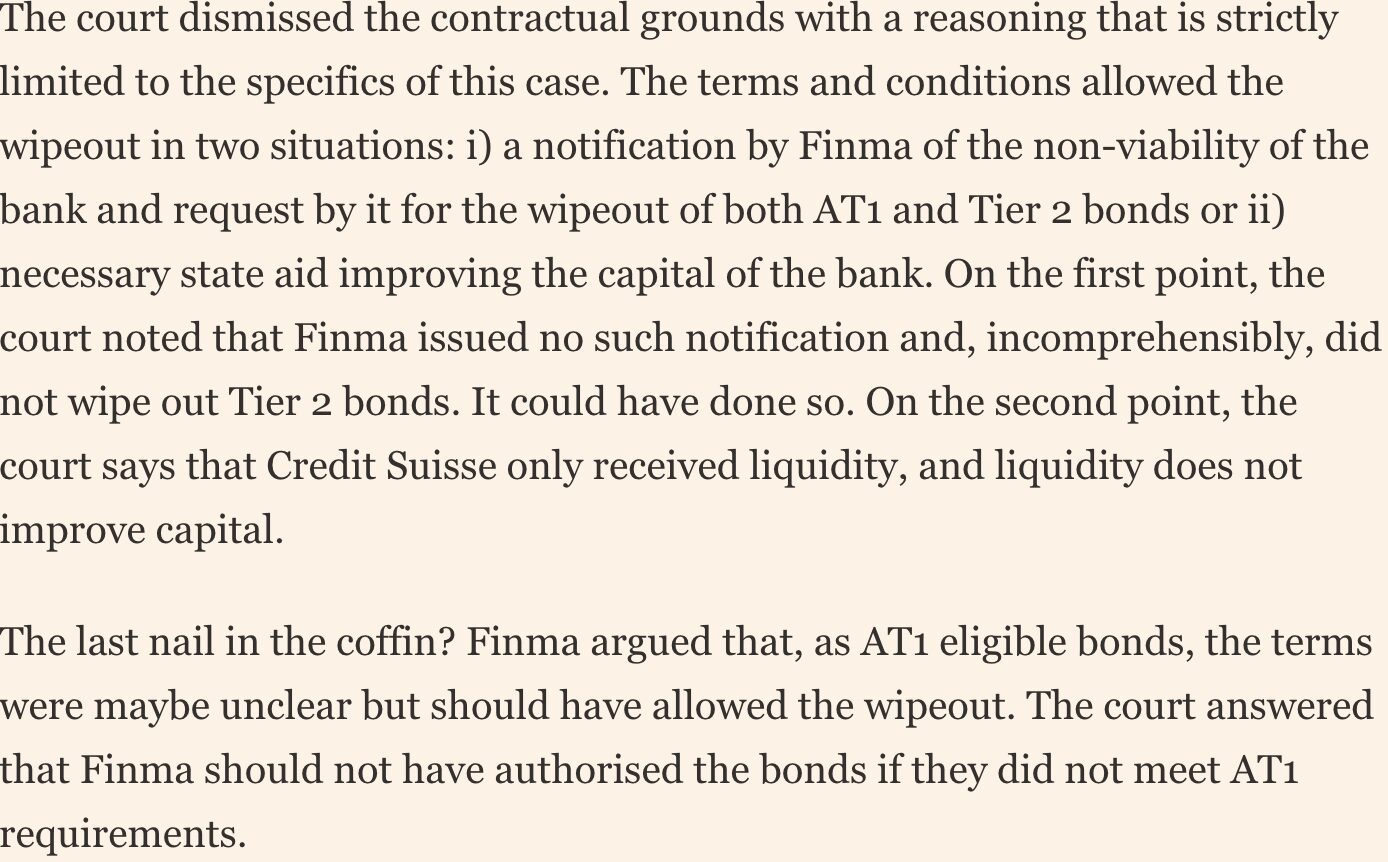

Das Essay des Finanzprofis, dessen Firma auf sinkende UBS-Aktien setzt, ist lesenswert. Die Finma habe bei ihrem AT1-Wipeout-Beschluss vom 19. März 2023 sträflich versagt.

Der Berner Watchdog habe mehrere Argumente ins Feld geführt, zwei konkrete bezogen auf die AT1-Anleihens-Bedigungen und einen generellen, warum eine Ausradierung aus übergeordneten Gründen sowieso rechtens sei.

Bei den zwei konkreten sei es um Kapitalprobleme der CS gegangen. Doch bei der CS-Rettung habe der Staat kein Kapital eingeschossen, sondern Liquitität bereitgestellt.

Die Finma war sich der Schwäche bei den konkreten Argumenten pro Wipeout wohl bewusst gewesen. So schreibt der Experte in der FT:

„Finma argued that, as AT1 eligible bonds, the terms were maybe unclear but should have allowed the wipeout. The court answered that Finma should not have authorised the bonds if they did not meet AT1 requirements.“

Volltreffer.

Zum dritten Argument, jenem des „general legal right“, das der Finma zukomme, wenn alle Stricke reissen würden, urteilt der FT-Schreiber:

„Swiss banking law gives huge discretion to Finma as a resolution authority and the court points that it explicitly refused to declare a resolution event and wipe out the bonds, presumably to protect the shareholders who received $3.2bn from UBS in the takeover of Credit Suisse and would have been left with nothing in a resolution.“

Die Finma habe bewusst die Aktionärsinteressen vor jene der AT1-Gläubiger gesetzt. Das habe St. Gallen nicht toleriert, weil an einen solchen Eingriff in die Eigentumgsrechte der Investoren enorm hohe Anforderungen gestellt seien in ihrem 78-Seiten-Urteil.

„Under the Swiss constitution, an infringement on property rights requires a law and emergency ordinances can only be used as a substitute if no law is readily available.“

An den nötigen Gesetzen habe es gerade nicht gemangelt, so die Richter in ihrem 78-Seiten-Urteil, gefällt als „Teilentscheid“ am 1. Oktober.

Der AT-Fall wird zur Belastung fürs Land. Für die UBS rächt sich, dass ihre Spitzenleute den Abschreiber der Spezialbonds den überforderten Berner Beamten in deren Panik unterjubeln konnten.

Doch einer, der bisher verschont von der Kritik blieb, hätte es besser wissen müssen: Thomas Jordan, damals Präsident der Schweizerischen Nationalbank.

Jordan sprach UBS-Präsident Colm Kelleher in der heissen Phase der CS-Übernahme auf den AT1-Abschreiber an. Dieser würde seiner Meinung nach „zu weit“ gehen.

Kelleher gab laut PUK-Bericht zur Antwort, ihm sei die AT1-Forderung der UBS nicht bewusst gewesen.

Der UBS-Chairman habe darauf „eine bessere Lösung in Aussicht“ gestellt, so die Parlamentarische Untersuchungskommission in ihrem Bericht vom letzten Jahr.

Was dann nicht passierte, wie die Geschichte zeigte. An der historischen Pressekonferenz von Sonntagabend, 19. März 2023, gabs von allen Sprechern nur von der Präsidentin der Finma einen Hinweis auf die AT1-Bonds.

Diese würden ausradiert, meinte sie am Ende ihres Kurzbeitrags. Ein einziger Satz war ihr der 17 Milliarden-Wipeout wert, der die Schweiz jetzt ins Elend führen könnte.

Doch was hat Jordan getan? Der sass auch auf der Bühne in diesem zentralen Moment der Eidgenossenschaft, in der Mitte, neben Bundespräsident Alain Berset.

Warum hat „Big Thomas“, wie Medien und Analysten Jordan ehrfürchtig nannten, zugelassen, dass die AT1-Bonds doch ausradiert würden?

Er, der zum Abschied Ende 2024 nach 12 Jahren an der Spitze der wichtigsten Institution der Eidgenossenschaft „tosenden Applaus“ erhielt?

Jordan musste die Details der AT1-Verträge der Credit Suisse im Detail studiert haben. Sonst hätte er seine Aufgabe sträflich vernachlässigt.

Nicht nur das: Dank seines Werdegangs hätte er im Unterschied zu den Finma- und Finanzdepartments-Leuten die Technikalitäten auch verstehen müssen.

Ihm fehlte es weder am Können noch an der Erfahrung. Im 2008 zimmerte Jordan den Stabilitätsfonds. Damit rettete die Nationalbank die UBS vor dem Kollaps und die Finanzwelt vor noch grösserem Tauchen.

Jordan war der Einzige im Save-CS-„Umzug“, der in der Lage war, die AT1-Finessen richtig einzuordnen. Mit seinem Warnhinweis an die Adresse von UBS-Kelleher zeigte er, dass ihm nicht wohl war.

Aber dann – nichts. Kein Verbot des Wipeouts, kein Veto gegen einen Entscheid, der laut den Richtern von St. Gallen schlicht nicht rechtens war. Sondern ganz banal illegal.

Die Figur Thomas Jordan erfährt gerade eine Zäsur. Als Hüter des Frankens und Bekämpfer der Inflation bleibt er in bester Erinnerung.

In der Causa Credit Suisse hatte Jordan nicht nur im Herbst 2022 die Chance verpasst, der CS mit resoluter Intervention eine Zukunft zu schaffen – zum Vorteil der Schweiz, die unter dem UBS-Monopol Schaden nimmt.

Sondern er geht jetzt auch noch als der grosse Versager im AT1-Debakel in die Annalen der kleinen und noch reichen Alpenrepublik ein. Ein Denkmalsturz der Extraklasse.

Mehr zum Thema für 19.90 Franken hier:

… nicht 5%. Und das ist erst der Beginn. TJordan hat frühzeitig Flucht ergriffen, wie UMaurer, der ja konstant behauptete, dass er noch grosse Lust hatte weiter zu machen und dann abrupt Fahnenflucht begann. Es ist sonnenklar, wieso… Nicht zu vergessen die Klagen der Kleinanleger, welche durch das BVGericht nun Oberwasser erhielten. Die CS war noch genügend kapitalisiert… das gibt eine schöne Ausgleichszahlung, die die UBS berappen wird… vielleicht + 6×76 Rp./CS Aktie… oder äs bizeli meh… zusätzlich zu allen anderen Alt und potentiellen Neulasten. Geschieht ihnen ganz recht.

Es war nicht korrekt die AT1 Bonds, die ja faktisch wertlos waren, sofort abschreiben zu lassen. Man hätte das Bilanztechnisch anders lösen müssen. In der UBS Bilanz hat dieser Schrott aber nichts verloren. Überhaupt die CS war mehr ein Alteisenhändler als eine Bank. Rohner, Thiam @ Co. laufen aber immer noch frei herum und Ermotti und seine Mannen sind mit ihrer Aufgabe völlig überfordert. Help !!!

Haha, der war gut.

‚In der UBS Bilanz hat dieser Schrott nichts verloren.‘

Haben Sie sich die UBS Bilanz mal näher angeschaut, auch die ausserbilanzlichen Verplichtungen von Derivaten?

USD 32.75 Billionen Exposure, das sind rund 47x das Schweizer GDP meistens in USD denominierten Derivaten (zur Kursen von Ende 2023).

Bei einer allfälligen Abwicklung der UBS AG kommt also einiges auf die Schweiz zu.

Prost Nägeli.

Der Fehler lag nicht bei der UBS, sondern bei der FINMA und beim Bundesrat, weil sie mittels hoheitlicher Verfügung den AT-1-Abschreiber veranlasst haben. Wie kommt eine Behörde auf die Idee, dass es ihrem Gutdünken unterliegt, zu bestimmen, wann ein ,Viability Event’ eingetreten ist?

Und überhaupt: Seit wann darf der Staat einem privatwirtschaftlichen Unternehmen eine Fusion bzw. eine Übernahme aufzwingen? Auch dafür gibt es keine gesetzliche Grundlage.

Die Gelegenheit der UBS endlich die CS einzuverleiben, zusätzlich in der ausserordentlichen Situation zu einem Schnäppchenpreis, liess den Druck auf Finma und Bundesrat maximieren.

Leider falsch, die Aufsicht kann auch bei Versicherungen die Übernahme von Beständen anordnen!

Die UBS war vorbereitet und hätte auch 10 Mrd. mehr gezahlt. Sie hat Ihre Machtstellung ausgenutzt. Finma, Bundesrat, SNB sind doch weitweg vom internationalen Business. Wie soll die Hauptfigur KKS Erfahrungen gehabt haben? Finma, SNB hofften doch bis zuletzt, dass der worst case nicht eintreffen würde.

@Experte

Dann gibt es dafür eine gesetzliche Grundlage im Versicherungsaufsichtsgesetz (oder wo auch immer).

Eine solche Gesetzesbestimmung gibt es für eine behördlich angeordnete Übernahme im Bankensektor nicht.

Das passiert wenn man halt die Karin das Dolmetscherli von Wil in die grosse weite Welt schickt. Zuerst CS Dann genial 39% fuer die USA

„Man muss sie jetzt einfach mal machen lassen.“ – Ueli Maurer

Man muss die Dinge endlich beim Namen nennen: Ohne die Auslöschung der AT1-Bonds hätte die UBS die CS nie übernommen. Der AT1-Wipeout war keine juristische Panne, sondern die Bedingung, mit der sich die UBS den grössten Bankendeal Europas zu einem lächerlich tiefen Preis sicherte. 3 Milliarden Franken für die CS – aber 17 Milliarden Schulden entsorgt: Das war kein Rettungsplan, das war Machtpolitik. Kein AT1-Wipeout – keine Übernahme. Keine Übernahme – Kollaps der CS. Und so setzte die UBS Bern, Finma und SNB unter Druck, bis sie einwilligten.

Da war noch die Offerte der Saudis. Flaschengeist KKS auf fliegendem Teppich.

Genau so war es: Die UBS nahm Bundesrat, Finma und Nationalbank in den Schwitzkasten, bis sie spurten. Sie diktierte die Bedingungen, erpresste den AT1-Wipeout und kassierte die Credit Suisse zum Schleuderpreis. Bern spielte Theater von „Systemstabilität“, in Wahrheit wurde der Staat zum Befehlsempfänger einer Bank degradiert. Das war keine Rettung – das war eine Machtdemonstration mit politischer Kapitulation.

3 Mia ist kein „lächerlich tiefer“ Preis für eine Firma, die PLEITE ist. Und es hat sich auch nicht gelohnt, die übernommenen Kunden laufen davon, was absehbar war.

Karin Keller ist in keiner Art und Weise für die lange absehbare Implosion der ausgehölten CS verantwortlich, sonder einzig das schon jahrzehnte verlotterte Führungsteam der CS. Es ist anzunehmen das Ueli Maurer es der CS indirekt erlaubt hat geheim das Eigenkapital zu schwächen. Von da an waren die gelierten Lackschuhträger in der CS Führung nicht mehr zu Bremsen. Jeder füllte sich vor dem Ende noch die eigenen Taschen, weil ja klar war das der Staat immer eine Lösung suchen würde.

Absolut einverstanden!

Die Frage die wir nun stellen müssen ist: was hat die Yellen der Keller-Suter am Telefon gesagt und wer hat der Yellen gesagt, sie solle mit der Keller-Suter telefonieren?

Die ganze Sache stinkt gewaltig.

Verstehen die Bundesrichter, weiblich, männlich und derivativ, das Geldsystem korrekt, oder folgen sie den Lehrmeinungen der Pseudoökonomie, Umsetzung staatlich verordnet?

Thomas Jordan hat bei der Vollgeldinitiative, wie Ermotti und alle Bankverantwortlichen und die Regierung zu erkennen gegeben, dass sie das Geldsystem wahrscheinlich nicht verstehen dürfen?

Da der Staat die modellierte Organisation des Geldsystems zu verantworten hat, hat die Zentralbank die Summe zu übernehmen und allenfalls als „Negative Geldmenge“ zu verbuchen!

Liebe Daumen nach unten Drücker!

Ihr gebt zu verstehen, dass Ihr das Geldsystem kognitiv nicht verkraften könnt! Erstaunlich, stehen wir doch im 21. JH., die geistige Revolution, wie sie von Henry Ford, in den 1940er Jahren angemahnt wurde bleibt aus, weil die staatlich verordnete Dummheit derart tief in das Bewusstsein verankert scheint!

Der Preis der Ubs Aktie war vor der Übernahme von CS Jahrelang unter 20 Fr rungetümpelt. Dann so per zufall ist der Aktienpreis nach der Übernahme auf zuletzt 35 Fr gestigen. Das zeigt ihre Wertsteigerung. Somit war der Preis der CS devinitiv zu tief. Besonders mit dem AT1 „geschenk“ . Die AT1 anleihen waren in der CS Bilanz. Das Risiko das sie nicht abgeschrieben werden können kann nicht auf die Bevölkerung abgewälzt werden. Das wäre ein klares Armutszeugnis der Schweiz das nur für die Firmen/Reichen und nicht die Bürger gehabdelt wird.

Endlich hinterfragt mal jemand diese völlig überbewertete „Lichtfigur“ Jordan. Ihm „verdanken“ wir jahrelange Frankenschwächung durch wahnwitzige Devisenkäufe, Null-, sogar Negativzinsen, die Sparer und Rentner faktisch enteigneten und zur Explosion der Immobilienpreise führten. Auch die Schuldenwirtschaft, privat und öffentlich, ist auf das Billiggeld zurückzuführen. Letztlich hat die jahrelange Tiefzinspolitik auch zur Masseneinwanderung beigetragen.

Es gibt zu viele heilige Kühe in der Schweiz. Dazu gehört die SNB, neben Landwirtschaft, öV und SRG.

Es ist immer eine Güterabwägung der +/-; was Jordan (nicht alleine) tat und ob das gut war, wissen wir erst in 10-20 Jahren….

Wenn Sie so mit der Keule rumschlagen; wie hätten Sie’s denn gemacht? (wenn möglich mit einer Begründung), ich/wir lernen gerne dazu.

Mag sein viele Schlander sich hier sehr wohl fühlen im gegensatz zu Schland. Eines haben alle Politiker – CH und promi Deutsche die hier ihre Existens aufgebaut haben nicht mit den Babyboomer gerechnet ..

diese werden die Schweiz verlassen und ich gehöre dazu. Das Leiden unsere Eltern will ich hier nicht verbringen, denn unsere Eltern haben das Land mit viel Arbeit und Schmerzen aufgebaut und jetzt kommt der Abbau zu Gunsten von ..? Dank uns und deren Ausländer in den 60iger Jahren ist die Schweiz Reich geworden und nicht von Schlander … Augenauf!!

@ Winkelried

Da müssen Sie nicht 10 Jahre warten. Die dazumal schon arrogante UBS hat auf Augenhöhe keine Schweizer Konkurrenz mehr. Insbesondere international orientierte Schweizer Firmen ist das höchst suboptimal. Und das ist schon jetzt schlecht für die Schweiz.

Was hätte man stattdessen tun sollen?

Wie hat damals die Export Industrie gejammert als der Euro unter 1.20 fiel und die SNB darauf hin Euro und Dollar gekauft wie hohl und das jahrelang. Jetzt bei 0.93 hört man keinen Pieps mehr.

Die SNB schiesst immer sofort aus der Hüfte. Wie sie Teile unseres Goldes ohne Zwang verschleudert hat. Gold hält man nie auf Spekulation sondern als reine Rückversicherung für Krisenzeiten.

Ich denke somit ist der Gedanke 💭 der UBS vom Wegzug aus der Schweiz 🇨🇭 fürs erste Geschichte.

Wer will im Land schon eine Bank die regelmässig Prozesse verliert, Nachzahlungen in Millionen/Milliardenhöhe leisten muss und die Aktie nur noch eine Richtung kennt? Niemand, ausser einige Steuerzahler, der Schweiz, die Verblendeten.

Staat + wir Steuerzahler müssen es vehement ablehnen, dass das Problem auf uns Staatsbürger+Steuerzahler überwälzt wird. Wir haften niemals für die selbst erzeugten Zentralbanker. Es gibt keine, von uns Staatsbürgern unterzeichnete Verträge, dass wir als Steuerzahler für die Schulden von Privatunternehmen wie Banken oder Zentralbanken aufkommen. Wir müssen alles ablehnen, denn es ist und bleibt das Problem der Banker unter sich. Wenn sie uns inflationäre Währungen, die durch Kredit entstehen als gesetzliches Zahlungsmittel aufzwingen, dann sollen sie selber dafür haften.

ich glaube der Tommy ist schon lange über den Jordan gegangen!

Wenn die AT1 nicht hätten abgeschrieben werden dürfen, und nach Gerichtsurteil auch nicht abgeschrieben wurden, hat die UBS diese noch in der Bilanz, ganz so wie wenn sie nie abgeschrieben worden wären?

Dann lautet die Frage an die Experten, was die dann nun wären, immer noch AT1, aber bei der UBS, oder bei der Fusion umgewandelt in Aktienanteile oder was anderes?

Einfach so ‚abschreiben als Verlust‘ geht ja eben nicht, auch nicht bei der UBS.

Geniale Aussage:

„Dank seines Werdegangs….(Jordan) im Unterschied zu den Finma- und Finanzdepartementsleuten auch verstehen müssen…..

Also da sitzen offensichtlich hochbezahlte Menschen aber in keiner Art und Weise Kenner, von Experten ganz zu schweigen in beiden Gremien?

Ich mag den Don aus Amerika in keiner Art und Weise, aber einer der mit dem Besen 🧹 durch unsere Institutionen fegt, wünsche ich mir allerdings schon.

Aber was passiert?

Soeben hat KKS den Vertrag mit Amstad ( Finma) um weitere 4 Jahre verlängert.

Das heisst konkret:

Kissen aufschütteln, weiterschlafen!

Die Verlockung zur Bequemlichkeit der Aufwandminimierung ist bei intelligenten Menschen besonders gross.

Die Fotos auf IP sind einsame Spitze.

Nicht erst seit dem legendären Züriberg-Fasnacht Foto von Weisse Weste mit dem Versicherungsvertreter.

Das Bild heute mit dem Blick von Tigrillo das ausdrückt

„WOVON SPRECHEN DIE HIER ÜBERHAUPT“?

Herrlich, seine Inkompetenz entlarvend.

…Kleingedrucktes übersehen? Ja, das ist möglich, weil Bonis „blind machen“.

…her kommt! Keinesfalls zum Staat und zu den Staatsbürgern und Steuerzahlern. Wir haben mit den “betrügerischen Milliarden-Schiebereien“ des privaten Bankenkartells nichts zu tun! Null!!!!

Die Banker müssen für die Probleme, die sie verursachen mit ihrem selbst aufgetürmten Finanzsystem, selbst haften und Verantwortung übernehmen. Immer feige nach dem Staat rufen muss abgelehnt werden. Wir Staatsbürger und Steuerzahler haben auch etwas zu sagen, und wir müssen den Bankern klar sagen: Ihr seid selbst verantwortlich für euer Tun, wir sind nicht eure Sklaven.

Genau

30 Mrd minus 17 Mrd gibt immer noch 13 Mrd Buchhewinn

wegn mir könne dia alle weg!

I ho koa Schuldn bei eana

und die hom koa Schuldn bei mia.

Ausgeglichenheit is a was schöns!

Der Entscheid aus St. Gallen zeigt eine erschreckende Inkompetenz des Gerichts auf, das die Zusammenhänge zwischen Eigenmittel und Liquidität nicht versteht. Das Liquiditätsproblem war eine Folge des wegbrechenden Kapitals, welches (nach Greensill, Archevos und all den anderen Verlustfällen) nicht mehr nachhaltig war – es bestand zum guten Teil nur noch auf den Papier. Die AT1 Gläubiger hielten ein Papier in den Händen, das wegen den fehlenden haten Eigenmittel faktisch wertlos geworden ist. Genau für dieses Risiko erhielten sie den hohen Zins. Das BGer wird den Entscheid korrigieren.

Tut mir leid, aber Sie scheinen derjenige zu sein, der den Unterschied zwischen Liquidität und Kapital missversteht. Die CS verfügte über genügend Kapital, um der Inkompetenz von Leuten wie Rohner, Thiam, Khan und auch Degen standzuhalten. Was ihr letztlich fehlte, war Liquidität, dank des noch inkompetenteren Duo Körner/Lehmann.

Die Kommentare sind schon sehr amüsant.

Das ist vergleichbar mit einem Spiel unserer Nati. Da gibt es 8 Mio. Fussballtrainer in unserem Land. Und jetzt gibt es 8 Mio. Richter, die es besser wissen.

Richter wissen gar nichts, es sind Ahnungslohse Günstlinge eigentlich Helfers Helfer, die Geschichte zeigt, es Endet die gut für die Helfers Helfer, eines Tages kommen Sie an die Kasse für Ihre Verbrechen

Richter werden mit dem Parteibüchlein gewählt. Bezahlen i.d.R. sog. „Mandatssteuern“, genauer: leisten Pfründenspenden an ihre Partei. Daher sind ihre Urteile oft unglücklich und unbefriedigend, weil politisch gefärbt. Der Schreiber, dem dann die Redaktion der schriftlichen Urteilsbegründung obliegt, muss sich oft abenteuerliche juristische Konstrukte einfallen lassen, um der Behörde das Gesicht zu wahren.

Der grösste Fehler war, 1998 nach dem LTCM-Fiasko die SBC zu opfern, um die UBS zu retten (amüsant, dass man dies «Fusion» nannte). Der zweite Fehler war, die UBS 2008 erneut zu stützen. Der dritte war der Umgang mit dem Untergang der CS.

Die FINMA hätte Rohner, Cerutti, Thiam, Khan, Körner und Lehmann nie als fähige Personen akzeptieren dürfen. Sie gehen reich in Rente, während die Schweizer Finanzindustrie zerfällt.

Bravo! 🤦🏻♂️

merke: Fehler sind immer zum Lernen da!

@Switzerland, quo vadis

der erste Teil Ihrer Aussage betreffend LTCM Fiasko und SBV opfern… ist komplett falsch..

die SBG hatte zwischen 23 und 25 Mia Cash in der KASSE, der SBV war eigentlich pleite…pfiff aus dem letzten Loch…das wäre FAKT

Das ist daher geredet…und eine falsche Aussage

der zweite Teil betreffend der FINMA und den Namen die Sie aufführen ist dagegen zu 100 % richtig

Warum hat „Big Thomas“, zugelassen, dass die AT1-Bonds doch ausradiert würden? Ganz einfach, Big Thomasli war zur dieser Zeit schon auf dem Absprung zur Insurance Group Zürich und es wäre halt mit viel Arbeit verbunden gewesen. So nach dem Motto: Nach mir die Sintflut!

„Obwohl er für eine weitere Amtszeit bestätigt worden war, entschied er sich für einen vorzeitigen Abgang…“ Dies ist nach dem jetzigen Stand der Dinge deshalb ganz anders zu bewerten.

Es geht dann schlussendlich nicht um den Nominalwert der Anleihen sondern um den Kurswert in der Woche vor der Uebernahme. Wann begreift man das endlich? Die Besitzer der Anleihen haben ja in den Jahren zuvpor mit 10% Zins auch kräftig Kasse gemacht.

Ein Debakel ist es trotzdem – für alle Beteiligten insb. die FINMA.

Während Jahren zugeschaut wie Weisse Weste, Körner, Thiam und all die Totalversager „Top Shots“ die CS in den Abgrund reiten.

Ist schon klar, dass die Banken, die die Finma finanzieren, das Sagen haben und die Finma deren Schosshunde sind, aber mal schüchtern die Hand heben und diese Top Shots fragen, sie sollen auflisten, weshalb sie freie Hand haben sollen und fuhrwerken wie sie wollen, und dabei höhere Boni beziehen dürfen, als ihre Verluste sind?

Ach ja, die Banken zahlen die Finma Löhne, da werden wir nicht die Hand beissen die uns füttert. Donald…bitte aufräumen.

Kelleher gab laut PUK-Bericht zur Antwort, ihm sei die AT1-Forderung der UBS nicht bewusst gewesen, hä, gibts ja nicht!? Sorry, für was hockt dann dieser überbezahlte Typ überhaupt in der Teppichetage, wenn er keine Verantwortung übernimmt, respektive nicht weiss, was in seiner Bude abgeht!?

Diese überbezahlten Typen übernehmen NIE Verantwortung. Sie haben den verantwortungslosesten Job dieser Welt. Deshalb werden sie ja auch so gut entlöhnt.

Scheint wirklich schlimm zu sein für die UBS . Heute morgen haben sie das Online Banking schon geschlossen

Ist ja absurd 3 mrd bezahlt und 30 Mrd Sondergewinn…. Nur Commercial Solution Karin konnte nicht erkennen das da unzulässig ins Eigentum eingegriffen wird.

Kartell Bundeszwergli ist sich eben gewohnt das schon einfache Verordnungen die oftmals sogar noch ultra vires sind die Verfassungsrechte aushebelt…..ein Bananenrepublik wäre schon eine krasse Verbesserung zu was für Machenschaften wir hier haben, Grundrecht sind ein Witz in diesem Land, danke SVP, dank Föderlismus & direkter Betrüger Demokratie

Man fragt sich, ob mit diesen Manövern nicht vorbereitet wird, die ganze Geschichte dem Schweizer Steuerzahler aufzubürden.

Sorry, aber es handelt sich wohl eher um Dummheit (nicht verstehen), Faulheit (nicht lesen) und / oder Inkompetenz (nicht lernen wollen). Wieso geht man eigentlich immer davon aus, dass unsere Behörden so gottähnlich kompetent seien? Wenn der Staat sich überall einmischt, wird es einfach zu kompliziert.

Vielleicht versucht die UBS dann endlich, den Schaden bei den Verursachern, den Totalversagern im obersten Management und im VR, welche die Bank in den Abgrund geritten und bis zum Gehtnichtmehr ausgesaugt haben, einzutreiben?

Die Schweizer Eliten sind heute einfach unfähig, naiv und dumm.

Ein wenig kriminelles Potential scheint schon auch vorhanden.

tja, wir haben offensichtlich unsere bauernschläue verloren

und wir sind sehr, sehr satt geworden.

nur über die eu und d zu schimpfen genügt auch nicht mehr.

die cs unter staatliche notaufsicht stellen wäre der richtige weg gewesen. jeder wusste es damals, aber niemand beim staat wollte es, viel zu viel arbeit.

Das wäre wohl wirklich richtig gut herausgekommen? Ein marodes Unternehmen unter staatlicher Aufsicht; hatten wir das beispielsweise mit der Swissair/Swiss nicht auch schon einmal?

Ich will mit den Verlusten dieser Grossbanken nichts mehr zu tun haben. Die UBS muss endlich so umgebaut werden, dass sie Konkurs gehen kann. Wieso soll ich als Schweizer für all das vermutliche Schwarzgeld aus dem Ausland eine Haftung übernehmen? Das ist nicht dasselbe wie bei einer Kantonalbank. Entschärft eindlich diese Finanz Atombombe.

Ich bin ein Buchhalter von der HelfenBeinKüste und sage Euch das ist WinWin.

AT1 muss wie vorgesehen in Eigenkapital umgewandelt werden, in der UBS-Bilanz.

Schon sind die EK-Wünsche der KKS erfüllt. Seht ihr wen es braucht für schwarze Zahlen.

Eine US-Regionalbanken-Krise war der Schmetterling, der den Untergang der Credit Suisse auslöste – sie wurde zum Ikarus der Finanzwelt.

Das Bundesgericht ist ein sehr verlässlicher Satrap der Bundesverwaltung, mit klar linker Tendenz; es wird daher damit mit Sicherheit die Beschwerde der Finma durch alle Böden hindurch schützen. Auch in strukturell ähnlichen Fragen unterliegt das Bundesveraltungsgericht immer, wenn es den Bundesbehörden wichtig ist. Alles vergleichbar mit der EU-Kommission und dem Europäischen Gerichtshof, eine Art Anhängsel der EU-Kommission. Zudem ist daran zu erinnern, dass das Bundesgericht ein Gerichtsschreiber -Gericht ist, d.h. kein Bundesrichter entwirft das Urteil selber, Ausnahme Ersatzrichter

Nimmt mich Wunder, welche Argumente sie dazu aus den Hut ziehen. Die CS war noch immer gut kapitalisiert (und das ist massgebend für die Aufflösung des AT1-Papiere). Die Liquidität hätte die Nationalbank sicherstellen können.

Die Tatsache, dass ein Bankenrun am anlaufen war und dadurch die Kapitalisierung in den nächsten Tagen ebenfalls kritisch geworden wäre ändert nichts an dieser Tatsache.

Ergo: die Finma haftet (und damit der Bund, und damit der Steuerzahler). Punkt.

Mir scheint, dass es sich hier um billige Bubentrickli für die Kulisse handelt, um die Bevölkerung darauf vorzubereiten, dass die Schweiz die Kosten für diese AT1 Geschichte übernehmen muss.

Falsch, die Bevölkerung zahlt, weil die Finma den Fehler begangen hat und KKS in ihrer unendlichen Blauäugigkeit das Offensichliche in Englisch (damit es auch die vertrottelten US-Richter verstehen) noch rauströtete: „This is not a Bail-out!“

Was soll die Aufregung? Das stark nach Bundesbern, zudemein wenig Linksdrall orientiere Bundesgericht, wird Bern schützen, so sicher wie das Amen in der Kirche. Das Bundesgericht ist eine politische Organisation, nach Parteiproporz gewählt, um Bundesbern zu schützen, Weniger als 2% von Beschwerden von Bürgern werden echt gutgeheissen, wenn man von den Rückweisungen absieht, die ohnehin meist im Ergebnis eine Abweisung bilden. Für die Bürger bringt das Bundesgericht nichts. Das Bundesverwaltungsgericht weiss dies, so dass es auch mal gegen Bundesbern entscheiden kann, ohne definitive Folgen.

Wie alles andere auch. T.J. wurde in seinen Posten installiert, um zu gehorchen. Die Befehle kommen jeweils von dort, wo der Profit hin geht.

Follow the money!

Greensill-Prozess in London verloren, First Brands-Kollaps, 17 Mrd. AT1 drohen zurückzukommen –

UND DIE UBS WEIGERT SICH IMMER NOCH, ALLE IHRE SCHWEIZER DOLLAR-DERIVATE-OPFER ZU ENTSCHÄDIGEN,

unanständig bis zum Geht-Nicht-Mehr.

Eine Zumutung für die Schweiz.

Und das unanständig klebrige ist ja, das nicht klar ist nach welchen Kriterien entschädigt wird oder nicht. Meine persönliche Einschätzung, wer genug Geld oder einen „Freund“ bei der UBS hat wird entschädigt, alle anderen nicht.

Die UBS hat in ihren Verträgen mit dem Bund keinen Garantie für Rechtsansprüche aus AT01-Klagen ausgehandelt.

Die Wahrscheinlichkeit, dass die AT01 werthaltig sind, ist hoch. Entweder, weil das Bundesgericht die Ungültigkeitserklärung der FINMA-Verfügung bestätigt. Oder weil ein US-Gericht zu dem Schluss kommt, dass gemäss dem Produktprospekt nicht mit einem solchen Entscheid gerechnet werden musste.

Die UBS hat die FINMA, die SNB und das EFD erpresst. Aber nicht im strafrechtlichen, sondern im Sinne der Interessenwahrung ihrer Aktionäre. Umgekehrt frage ich mich, ob dieser „viability event“, also die Ueberlebensfrage der CS, nicht bereits negativ beantwortet war, als die SNB diesem Institut Milliarden in zweistelliger Höhe als Liquidität zur Verfügung stellen musste, um einen „Run“ – das definitive Aus einer Bank – zu verhindern bzw. zu bewältigen? Die „Abwicklung“ eines Unternehmens muss nicht unbedingt mit einer Ueberschuldung einhergehen, Illiquidität kann auch reichen.

Wie kann es sein, dass das gesamte E-Banking einer Grossbank flachliegt (Stand 18/10 – Quelle BLICK)?

„Die Finma habe bewusst die Aktionärsinteressen vor jene der AT1-Gläubiger gesetzt.“ Genau dies ist nämlich das konkrete Problem an der ganzen Geschichte: Die Aktieninhaber hätten nämlich vorrangig alles verlieren müssen (was ja nicht passiert ist) und nicht die Anleihegläubiger.

Hier haben FINMA und die Eidgenossenschaft das Bail-In Regime ausgehebelt um nicht selbst Steuergeld einsetzen und verstaatlichen zu müssen, weil man unbedingt die tolle privatwirtschaftliche Lösung wollte.

Jedem war bewusst, dass dies passieren würde. KKS, SNB, Bundesrat, Parlament, FINMA haben in jeglicher Hinsicht bei der CS-Krise versagt. Es ist unglaublich das die Regierung, das Parlament und die UBS, CS nicht in der Lage sind die Interessen der Schweiz mit Langsicht zu vertreten.

Die ganze Geschichte ist ein weiterer Fingerzeig, dass die UBS den Inlandteil in der Schweiz lassen kann, mit dem Rest muss sie unser Land verlassen. Die Gefahr, dass der Steuerzahler für hunderte von Milliarden gerade stehen muss wenn wieder etwas schief läuft, ist zu gross. Und aus Erfahrung muss man annehmen, dass wieder etwas schief läuft.

Nach 30 Jahren Sparen und Verzicht möchte ich mit 52 endlich eine Eigentumswohnung kaufen (Preis: 1.3 Mio CHF, 50 % Eigenmittel).

Die aktuelle Wirtschaftslage verunsichert mich jedoch etwas:

Fallen die Preise bald – oder bleiben sie stabil?

Was meint ihr – kaufen oder lieber abwarten?

👍 = kaufen

👎 = warten

Wenn abwarten: Bitte im Kommentar angeben, wie lange ihr die „Wartezeit“ einschätzen würdet.

Für 650k CHF bekommst Du in Ungarn ein Haus mit Balatonblick. Da musst nicht mal Schulden machen. Da helf ich gern.

@Dr. Peik Langerwisch – Ungarn Immobilien

Balatonblick ist schön – aber der Arbeitsweg wäre etwas weit 😉

Oh – du weiter warten mit Immo-Kauf.

Ist unsichere Zeit, du wissen, US-Regio-Banken stürzen ab. Du erhalten vielleicht „günstigere“ Kauf-Chance, im Osten eher „unsicher“ wegen Russen-Drohnen. Du verstehen mich, in Ungarn vielleicht weniger Lebensqualität, du ja schon 52 alt bist.

Wenn Sie solche Fragen hier stellen müssen, dann sind Sie weder mental noch finanziell bereit für Wohneigentum. Warten und sparen Sie lieber noch etwas, bis die Wirtschaftslage Sie nicht mehr verunsichert, die Preisentwicklung Ihnen egal ist und Sie sich nicht mehr mit 50% Schulden bei Ihrer Bank versklaven müssen.

In Romania?

Hat hat leider nicht geklappt mit dem Trickli.

Mutmasslich hatten KKS, FINMA-Amstad und der Rest-Bundesrat keinen wirklichen Plan, wie man das Problem lösen konnte.

Ein bisschen tricksen und den Schwarzen Peter an die UBS weitergeben. Dachten wohl, dass die am Paradeplatz es schon richten werden. Das dachte Ueli schon bei der CS.

Ich bundesrat bestimme. Durch notrecht alles wegradieren. Notrecht hat seit corona konjunktur.es wird birsfelden ähnlich ergehen mit den busseneinnahmen, die werden noch auf die welt kommen.

Sorry aber der Buchungssatz wäre Eigenkapital an Extra-Verlust.

Nein.

Entweder

1) a.o. Aufwand an AT1

Oder

2) Eigenkapital an AT1

Yellen hatte befohlen. Aktionäre (CS und UBS) wurden nicht gefragt. UBS wurde mit latenten Zeitbomben gesattelt, um den Brocken beim zukünftigen wiederholtem Szenario für die Schweiz zu gross zu machen und die UBS abzuschreiben und der FED/Treasury zu verschenken, um eine „weltweite und systemische Finanzkrise zu vermeiden“.

Die UBS hat 0.76 Rappen pro Aktie bezahlt. 3 Mia. Würde mann die 16 Mia hinzufügen, sind es nicht mehr 3, sondern 19 Mia welche „bezahlt“ wurden.

Das wäre 4.81 Fr pro Aktie.

Dies wäre bedeutend höher als der Kurs vor der Übernahme, welcher bei +-1.86 lag.

Aber: Die AT1 Anleihen sollten ja eigentlich irgendwo in der Bilanz der CS gedeckt sein & waren ja in dem Aktienkurs von 1.86 quasi einberechnet. Ansonsten hätte die CS ja bisschen hohe ungedeckte Schulden gehabt. Ich weiss nicht genau wie AT1 Kredite in die Bilanz kommen, aber die 30 Mia Sondergewinn der UBS spricht für sich…

Würde EK rechts verbucht, so würde es grösser.

Schon lange hat man von ihm nichts mehr gehört. Der Tag wird jedoch kommen und da bin ich mir sicher, dass er mit seinen Theorien Recht hat. Spätestens dann, wenn man nicht mehr verbuchen kann, wie es einem gerade so passt und es ein Fiasko gibt. Und dann schauen sich alle an, vorallem bei der SNB und fragen sich, was geht da gerade ab.Scheisse, wieso haben wir eigentlich all diese US$ und EUR gekauft?

Man war damals unter enormem Druck.

Jetzt aber besser zu Fehler stehen und halt blechen. Ja, das wird teuer, aber die UBS kann sich das leisten. Ich kann mir beim besten Willen nicht vorstellen, dass man das juristisch auf Ebene Bundesgericht noch wegbringt.

Auf der anderen Seite ist es schon fast spektakulaer dass man gewissen Klauseln uebersehen hat bzw. vergessen hatte zu integrieren. Zeit stuck

Hin Oder her . Das darf diesen hochnezahlten Top Juristen nicht passieren.

Das beste wäre sie würden Anordnen das die UBS die 17

Milliarden AT1Bonds wieder in ihre Bilanz aufnehmen müssen! Danach die UBS aufspalten und den Schweizer teil behalten und den Rest

Abwickeln oder Verkaufen!

Jedoch ohne Staatsgarantien

der Schweiz!

Das wäre schon einmal ein Schritt in die richtige Richtung! Denn wir dürfen nicht Vergessen,das sie ja damals durch diese Streichung auch einen Sondergewinn von 30 Milliarden Ausweisen konnten! Also wäre es nur gerecht. Und wenn sie das andere auch machen würden,würden sich einige Baustellen zusätzlich Schliessen!

Aber haben sie den Mut dazu?

Der Fall mit diesen AT1 Bonds liegt jetzt beim Bundesgericht. Wenn der Entscheid gefällt wird, dass es korrekt war, die Papiere als wertlos zu erklären ist die Sache geregelt. So denke ich.

Ab 1. Januar 2023 übernahm Bundesrätin Karin Keller-Sutter das Finanzdepartment von Bundesrat Ueli Maurer, sie war vorher Ständerätin. Am 19. März 2023 endete die Credit Suisse, wegen Totalversagen der Elite.

Die FINMA war laufend zur «Schräglage» der CS im «Bilde». Prof. Dr. Marlene Amstad, ist seit 1. Januar 2021 FINMA Präsidentin. Sie trägt primär eine Verantwortung, wie auch der damalige SNB Präsident Prof. Dr. Thomas Jordan.

Würde die Eidgenossenschaft von intelligenten Leuten regiert – bei einer kürzlichen repräsentativen Umfrage hatten alle im Bundessrat eine Note unter 4.0 – wäre der Goldverkauf der SNB abgelehnt worden, die CS würde noch bestehen, AT-1 würde nicht um die «Ohren fliegen».

Na so arbeitet der Bund…., zuerst versagt die FINMA und Ueli Maurer hat aufgrund seiner Ausbildung nicht im Ansatz die Kompetenz das Problem anzugehen …. und als es fünf nach zwölf war … kam Karin Keller-Sutter die ebenfalls die Ausbildung sowie Kompetenz für dieses Amt hat …. So folgt der Weg des geringsten Wiederstands.

Diverse Leute sagten, im Vertrag der AT1-Bonds stehe, dass sie wertlos verfallen können. Also gibts keinen Anspruch auf die Gelder.

Sie Leute sagen, auf einem Heissluftballon steht nicht, dass man ihn nicht essen soll. Also …

Nun ja, wer ist schuld? Die altbekannte Frage. Niemand spricht jedoch von jenen, die den Laden in die Schei… geritten haben und unbehelligt von dannen zogen. Sicherlich, im Nachhinein ist man immer schlauer. Wäre es einfach besser gewesen dem Lauf der Dinge zuzuschauen und keinen Finger krumm zu machen?

Verstehen die Bundesrichter, weiblich, männlich und derivativ, das Geldsystem korrekt, oder folgen sie den Lehrmeinungen der Pseudoökonomie, Umsetzung staatlich verordnet?

Thomas Jordan hat bei der Vollgeldinitiative, wie Ermotti und alle Bankverantwortlichen und die Regierung zu erkennen gegeben, dass sie das Geldsystem wahrscheinlich nicht verstehen dürfen?

Da der Staat die modellierte Organisation des Geldsystems zu verantworten hat, hat die Zentralbank die Summe zu übernehmen und allenfalls als „Negative Geldmenge“ zu verbuchen!

Liebe Daumen nach unten Drücker!

Ihr gebt zu verstehen, dass Ihr das Geldsystem kognitiv nicht verkraften könnt! Erstaunlich, stehen wir doch im 21. JH., die geistige Revolution, wie sie von Henry Ford, in den 1940er Jahren angemahnt wurde bleibt aus, weil die staatlich verordnete Dummheit derart tief in das Bewusstsein verankert scheint!

In der Schweiz wimmelt es von Präsidenten aller Art, die toll verdienen. Mangelware ist hierzulande dagegen Mut, der Wille zu dem als richtig erkannten zu stehen. Kaum sind einige andere hoch gestellte wie z.B. Finma-Oberbossinnen, Bank-VR-Präsidenten und Bundesrätinnen für das andere, falsche, so zieht man den Schwanz ein. Jordan hat wohl erkannt, dass das mit den AT1-Bonds so nicht gut kommt, aber er schwieg, er wollte sich nicht exponieren. Mut ? Fehlanzeige.

Yellen telefonierte und KKS exekutierte. Weder CS noch UBS Aktionäre hatten etwas zu sagen. Zukünftig, wird die UBS „gerettet“ werden und somit der US Finanzplatz, indem man die UBS and die FED/Treasury verschenkt, weil das Problem für die kleine Schweiz ganz einfach zu gross sein wird. Strategisch und Clever: Zurücknehmen der US Investment Banken Paine Webber, First Boston, DLJ & Co., für null Dollar. Das Schweizer und ex. US Geschäft wird wahrscheinlich separat and der Börse verkauft werden. Eines muss man den Amis lassen, im Business sind sie Nummer Eins. Ethik ist eine andere Sache.

Ich gehe davon aus, dass sich die Beteiligten darüber im Klaren waren, welches Risiko sie eingingen. Sie wollten um jeden Preis, dass die UBS die Credit Suisse übernimmt und die Aufräumarbeiten leistet. Eine Verstaatlichung wurde offenbar aus Angst vor Überforderung und dem damit verbundenen Aufwand gescheut. Meiner Einschätzung nach wurde vieles bewusst kaschiert, um den Eindruck zu vermeiden, dass man die Kontrolle verloren hatte.

Es hängt damit zusammen wie der Vertrag zwischen dem Bund und der Bank UBS formuliert wurde. Was die Bank gekauft hat, von wem und zu welchen Bedingungen.

Interessant wäre zu erfahren wer eigentlich der Verkäufer in dieser Transaktion gewesen ist. Denn der Bund hat keine Aktien der CS verkaufen können, er hat nämlich keine CS Aktien gehabt.

Die Verfügung der Finma hat doch jemand unterschrieben, oder ?

Diese Person schuldet nun den AT-1 Gläubigen 16.5 Milliarden Franken, sollte sich das Urteil in der Revision halten.

Wird es aber nicht. Ein Kick-Back und alle sind Happy. Wieder.

Sehr gute Überlegungen.

Die Schweizer sind so blöde das sie sich selber demontieren.

Thomas Jordan war anfangs der 2000-er Jahre Mitglied des Direktorium der SNB. Damals wurden grundlos 1200 t Gold zu einem lächerlichen Preis verschleudert. Das ist auch das Vermächtnis von Thomas Jordan und sollte auch immer wieder erwähnt werden!

Thomas Jordan war anfangs der 2000-er Jahre Mitglied des Direktorium der SNB. Damals wurden grundlos 1200 t Gold zu einem lächerlichen Preis verschleudert. Das ist auch das Vermächtnis von Thomas Jordan und sollte auch immer wieder erwähnt werden!

Thomas Jordan war anfangs der 2000-er Jahre Mitglied des Direktorium der SNB. Damals wurden grundlos 1200 t Gold zu einem lächerlichen Preis verschleudert. Das ist auch das Vermächtnis von Thomas Jordan und sollte auch immer wieder erwähnt werden!

Wir haben in der Schweiz die absolute Verantwortungslosigkeit von Politikern und Beamten. Was immer passiert, es war halt schwierig. Das ist einfach nur lächerlich. Aber der einfältige Schweizer glaubt’s. Sie wollen tolle Jobs, tolles Prestige, tolle Bezahlung, aber wenn es um’s Entscheiden geht: War halt schwierig. Verantwortung heisst, richtig in schwierigen Situationen zu entscheiden. Oder zu gehen.

Sie haben ja Recht. Ueli Maurer hat ja wohl aus Gleichgültigkeit, Überforderung und weil er es nicht konnte einen französischen Abgang gemacht. KKS von der Banken Turbo Partei FDP konnte es auch nicht, musste aber. Befohlen und orchestriert wurde das Ganze gekonnt aus den USA.

Nehmen wir an, so rein hypothetisch, wenn diese AT1-Anleihen zu unrecht invalidiert wurden und der Fehler läge bei der Finma …

… Zahlt die Finma (der Steuerzahler) die Zinsen und Zinseszinsen? 16.5 Milliarden zu 10% sind kein Pappenstiel. Da dürften gut 4 Milliarden rein an Zinsen zusammenkommen 🙂

… könnte die UBS Regress auf die Finma nehmen (sie hat ja dann einen 16.5 Milliarden-Klotz in den Büchern UND müsste weiterhin Zinsen zahlen)?

…unsere Bundesräte waren ja mit dieser Situation hoffnungslos überfordert….den Durchblick hatte Herr Jordan und sicher auch Herr Schlegel…die Bundesräte waren Statisten….Keller Sutter verplapperte sich sehr unglücklich als Sie am Sonntag mitunter das ganze in einer Pressekonferenz vermittelte, und genau nur das sagen konnte, was ihr Herr Jordan kurz zuvor noch ins Ohr geflüstert hat und trotzdem dieser Patzer als Sie sagte, die AT1 Anleihen werden aufgrund administrativen Belangen abgeschrieben, obwohl diese klar ans Eigenkapital gebunden waren und dieses auf vorhanden war.

Dass gewisse Bundesräte/innen überfordert sind, das habe ich schon lange gedacht. Das man eine Dolmetscherin das Finanzdepartdepartement führen lässt, kann glaube ich nur in unserem schönen Alpenländi passieren. KKS erinnert mich an`s Heidi im gleichnamigen Film. Lieb und nett, aber eben……..

Der Bundesrat, die SNB und die Finma wussten genau, dass die AT1 Anleihen irgendwann zum Problem werden. Man wollte einfach die faule Kartoffel CS irgendwie unterbringen damit wir keine zweite Finanzkrise auslösen.

So nach dem Motto irgendwann später erklären wir es dann den lieben Steuerzahlern schon, sollten diese Anleihen zum Problem werden.

Das ist nichts anderes mal eine rein zeitverzögerte Verarschung des Steuerzahlers

„Der Buchungssatz wäre „Extra-Verlust an Eigenkapital“, Betrag: 17 Milliarden. Ein gigantischer Verlust wäre programmiert.

Doch ebenso hatte die UBS im 2023 rund 30 Milliarden Sondergewinn dank dem „Schnäppchenkauf“ CS erzielt.“

Macht ein Plus von 13 Mrd. Was verstehe ich falsch?

Die UBS hat nach der Erstkonsolidierung der CS, dank kolossalem „Lucky Buy“ (negativem Goodwil), einen hohen Buchgewinn erzielt (nach der Bildung zusätzlicher Rückstellungen und Abwertung von Vermögenswerten im Rahmen der PPA). Das hat die UBS damals – da dadurch klar ersichtlich wurde wie wenig sie eigentlich für die CS bezahlen musste – zur Vermeidung von Aufrur kleingredet. Wenn sie jetzt 17 Mrd Verbindlichkeiten einbuchen müssen, ist das – mit gleicher Münze – das gleiche Non-Event wie der Buchgewinn.

Ich frage mich, wann dieses Theater Politik, Finma, Banken, SNB endlich aufhört und man die Bevölkerung nicht mehr zum Narren haltet. Seit Jahren werden wir mit falschen Statistiken gefüttert und der Mittelstand wird regelrecht hinters Licht geführt. Th.Jordan hat kein Kleingedrucktes übersehen. Von Anfang an waren alle im Bild, dass dies mit diesen AT1 Bonds nicht durchkommt. Dieser Umstand war im Deal mit der UBS, die CS für „nur“ 3 Mia zu übernehmen, einbegriffen. Man hat trotzdem versucht ein wenig zu Pokern, es wäre fast gelungen, hätte man nicht so eine einfältige KKS an der PK gehabt.

Sorry, aber ihre KI-Analyse der Kommentare unterscheidet sich nicht von den Entscheidungen unserer sogenannten Elite.

Der Mensch hat die FINANZVEHIKEL sowie die SCHULDEN in tausenden von Billionen welche 24 Stunden rund um den Erdball

hin und her geschoben werden nicht mehr im Griff. Der Goldpreis ist ein untrügliches Zeichen!!

Finma hat vor Bundesgericht eine nahezu 100% Chance. Kein Fall bekannt, dass Finma vor Bundesgericht – materiell – unterlag. Es kann sein, nicht gefunden, dass mal ein Rückweisungsentscheid stattfand. BGr. hat v.a. 4 Totschlagargumente g. Bürger:

a) Ungenügend substantiiert.

b) Entscheid Finma sei allenfalls falsch, aber nicht willkürlich.

c) Ermessensspielraum, in den das Bgr. bei voller Kognition nicht eingreife.

d) Instanzenzug nicht ausgeschöpft.

Materielle Gutheissungen v. Beschw. von staatlichen Organisation sind die Regel, bei Bürgern eine kaum mehr zu beachtende Ausnahme, unter 1%.

UBS kann deswegen gut schlafen. Von Asylsuchenden, Heimatschutz etc. abgesehen haben Bürger gegen den Staat vor Bundesgericht kaum je eine materielle Chance.

An einer Fachtagung an der Uni SG beantwortete ein Bundesrichter die Frage, warum es keine Statistik gebe, die zeige, wie viele Beschwerden von Bund und Kantonen das Bundesgericht gutheisse, mit einem Lächeln. Es ist ähnlich mit wie mit dem EUGerichtshof, der ein Wurmfortsatz der EU-Kommission ist. Bundesrichter werden von der Bundesversammlung gewählt, nach Parteiproporz, alle staatsnah.

Daily walks always help – in small and big ways

manchmal hilft au es Griff i s’Klo, damit‘s wieder besser wird

Was haben uns doch alle damals ausgedacht. Ihr habt bei Klagen sowieso keine Chance, könnt ihr vergessen. Aktiönars Klage steht noch offen. Peter V.Kunz hat es an diesem fragwürdigen Abend aber sofort auf den Punkt gebracht.

Selbst hier wurde geschrieben unsere Klagen seien gaga. Jetzt könnte uns dann der ganze Laden um die Ohren fliegen.

Die einzige richtige Entscheidung wäre gewesen, Verstaatlichung wie es Island in der Finanzkrise gemacht hat.

Der Steuerzahler wird das vermutlich übernehmen müssen.

Jetzt sind es schon 17 Milliarden? Wo kommt die zusätzliche Miliarde her?

Jordan war zu beschäftigt seinem Sohn Zugang zu Z etc. zu geben. Dieser durfte dann Interviews etc. führen. Natürlich stehen solche Möglichkeiten allen Kindern offen….Dann stand ja auch noch der Umzug an….Da kann man nicht verlangen das sich der Chef auch noch um wichtige Infos in der Firma kümmern kann. Die SNB sowie auch die zahnlose FINMA haben einfach Jahrelang geschlafen….Und in Bern waren die Lobbyisten wieder einmal fleissig…Erinnert irgendwie an Themen wie die KKP etc. Anstatt pro-aktiv zu handeln wird nur reagiert….Eigentlich nichts Neues in der CH!