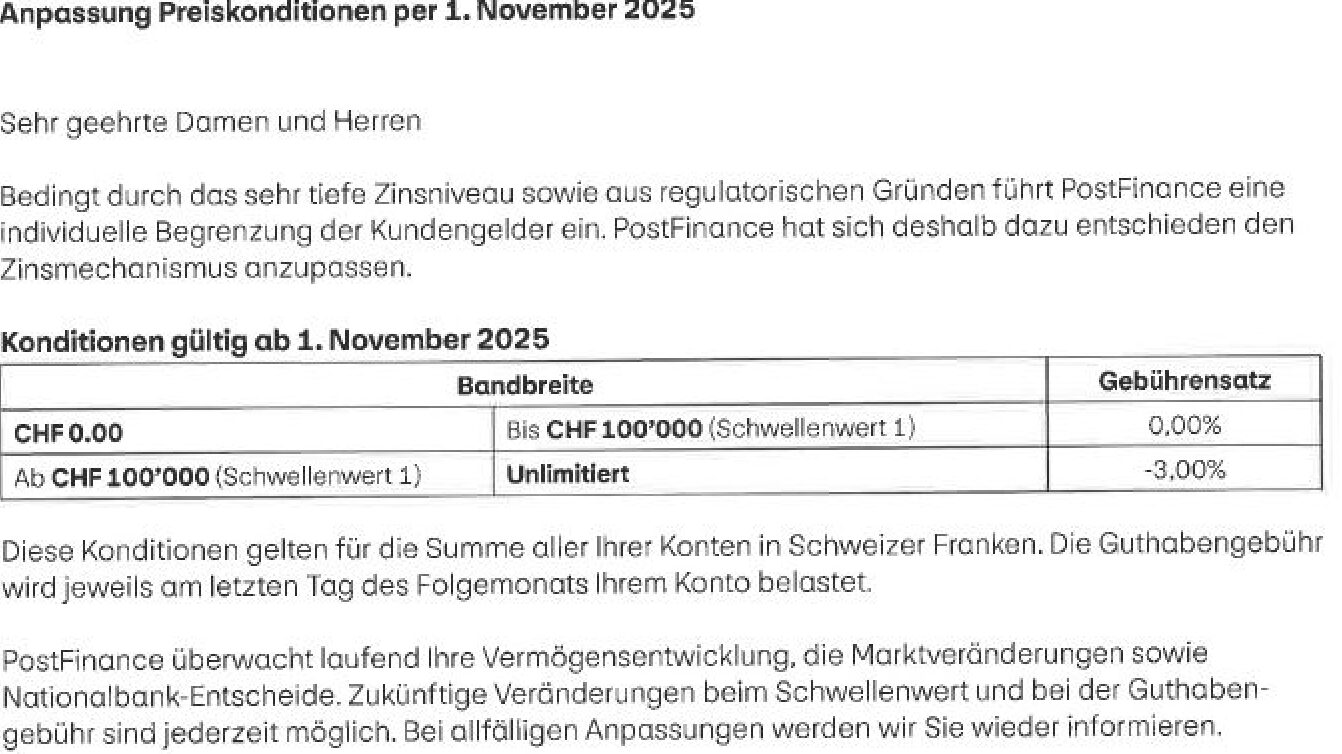

Die Postfinance schockt ihre Kunden. „Anpassung Preiskonditionen per 1. November 2025“ ist ein Schreiben an grosse Kunden überschrieben.

Dann kommts. „Ab CHF 100’000 (Schwellenwert 1)“ gelte der „Gebührensatz -3.00%“. Darunter, also von 0 bis 99’999 Franken, zahlt man weiterhin null.

Die Postfinance führt „das sehr tiefe Zinsniveau“ ins Feld und spricht von „regulatorischen Gründen“, um „eine individuelle Begrenzung der Kundengelder“ einzuführen. Botschaft: Kommt nicht zu uns.

„Diese Konditionen gelten für die Summe aller Ihrer Konten in Schweizer Franken“, hält die Bank des Bundes in der Information an jene Kunden fest, die es trifft.

Darunter befänden sich laut der Postfinance keine Privatkunden, sondern „definierte Grosskunden“.

„Die Guthabengebühr wird jeweils am letzten Tag des Folgemonats Ihrem Konto belastet“, heisst es im Brief.

Man verfolge laufend „Ihre Vermögensentwicklung, die Marktveränderungen sowie Nationalbank-Entscheide“, fährt die Nummer 3 des Bankenlandes fort.

„Zukünftige Veränderungen beim Schwellenwert und bei der Guthabengebühr sind jederzeit möglich.“

Sprich, statt erst ab 100’000 Franken könnten die 3 Prozent Strafzinsen schon bald bereits ab 50’000 Franken gelten.

Das Problem ist das altbekannte: Die Postfinance kann keine Kredite gewähren. Sie schwimmt im Geld, auf das sie netto schon jetzt auf den bei der SNB parkierten Teil etwas zahlen muss.

Die Höhe des jetzt verordneten Kunden-„Gebührensatzes“ bedeutet ein nie dagewesenes Niveau. Selbst in Phase 1 der Minuszinsen im Land der Banken ab 2015 wagte kein Player eine derartige Bestrafung der Sparer.

Gestern betonte SNB-Chef Martin Schlegel einmal mehr, er wolle den Leitzins nicht unter die Nulllinie drücken.

Schlegels Problem sind die Alarmmeldungen von der Wirtschaftsfront bei gleichzeitigem Hochschiessen des Frankenkurses – eine toxische Kombination.

Ein Werk der bekannten Firma SFS in der Ostschweiz stellt soeben 110 Angestellte auf die Strasse.

Kühne + Nagel meldete gestern den Abbau von bis zu 1’500 Jobs, die Sika hat heute früh ein Sparprogramm mit ebenso vielen Entlassungen respektive verlorenen Stellen verkündet.

Dieser Artikel ist wieder ein Steilpass für MarcelPalfner. Bin gespannt…

Auswechseln von Palfner geht nicht!

IP hat nur noch Pfeifen am Start.

Wenn sie die Liga halten wollen,

müssten sie sich Dritte Weltspieler

anwerben. Doch die schreiben auch

nur noch für Geld …

Linienrichter, der Palfi ist ein U-Boot bezahlt von einer NGO oder sonst einem Günstlingsverein. Den nimmt doch keiner ernst von uns Lesern. Er wäre für die WeWo eine Alternative um eine Abwechslung mit dem Quadratplauderi Bodenmann zu haben.

Die sterben nie aus die Klugscheiss…… mit ihren ungefragten Ratschlägen.

Wow. Das ist heftig. Gut kein normaler Mensch hat ein Bankkonto beim Briefträger, aber 3% ist schon eine Einladung zum gehen. Steilvorlage für alle restlichen Banken. Jetzt wird es interessant.

bei Zensi’s Invest Boutique gibt’s auf die Darlehen auch -3% Verzinsung. Da können meine Kunden noch wirklich ein Schnäppchen machen. Ich bin halt gern für meine Schuldner da und behandele sie erstrangig.

Briefkästen habe ich auf meiner Brunser Alm auch vorrätig!

@Detlef: Ich gebe mir Mühe, mit Marcel mitzuhalten.

Die Postfinance macht den Anfang. Andere Banken werden folgen. Die Party

ist vorbei. Die EU-Wirtschaft läuft schlecht und der EURO wird künftig

noch schwächer werden. Und die Amis bestraffen uns mit 39 % Zoll.

Und auf der anderen Seite lockt die UBS. Alles gut also.

Bei Postfinance erhält man im Gegenzug 3% Zins gutgeschrieben wenn man Schulden macht. Momoll, die verstehen ihr Geschäft.

Anscheinend tut die grüne Politik und andere Irrläufer den Leuten noch nicht weh genug.

Und die SNB ist weder national noch eine Bank.

Was hat das mit dem Thema des Artikels zu tun? Wer für jede schlechte Nachricht die Schuld der grünen Politik gibt, muss blind hasserfüllt sein und hat kein Verständnis für die Sorgen der jungen Generation.

Wenn man in der Schweiz eine Vermögenssteuer von nur 1% einführen würde, dann gäbe dies bei einem Schweizer Nettovermögen von 4480 Milliarden eine Summe von CHF 44.8 Milliarden jedes Jahr. Das wären 2/3 aller Einkommenssteuern von natürlichen Personen bei Bund, Kanton und Gemeinde. Wir könnten damit auf einen Grossteil der Steuern auf Arbeit verzichten. Arbeiten würde sich wieder lohnen. Bei einer Abstimmung wären dann aber 2/3 der Schweizer, die die profitieren würden, dagegen. Aber einer Bank 3% abzudrücken ist ok.

Steuern, egal welche, sind Diebstahl und Geldverschwendung.

komisch, mir war so, als ständen den 4.480 Mrd. CHF Vermögen der Schweiz mehr als 10 Billionen CHF Schulden gegenüber. Irgendwie geht die Rechnung nicht auf …

Finanzwesen ist im Grunde genommen eine einfache Sache

2024 stieg das Vermögen in der Schweiz um 4.6%. Je höher das Vermögen desto stärker der Anstieg. Die Lohne stiegen nominal um 1.8%. Eine 1% Vermögenssteuer würde den Vermögenswachstum nur geringfühig beeinflussen. 2/3 der Schweizer teilen sich 3% des Vermögens. 50% der Schweizer teilen sich 4% des vermögens. 1% müsste der sichere Ort Schweiz doch wert sein? Im gleichen Umfang kann man Löhne steuerlich entlasten (Steuerneutralität). Aber die Schweiz belohnt lieber Kapital und bestraft Arbeit. Ein Blick auf wer die Gesetze macht und alles ist klar. Und ich bin kein Sozialist.

@Thomas. Es handelt sich bei den 4480 Milliarden um das private Nettovermögen der Schweizer.

Zum Vergleich.

„Die Staatsschulden der Schweiz werden für 2025 voraussichtlich bei 209,6 Milliarden Franken liegen. Die Schuldenquote wird voraussichtlich 37,2 % des BIP betragen.“

Mit einer einmaligen Vermögenssteuer von 4% könnten wir die gesamten Staatsschulden abzahlen. Und die Reichen bleiben trotzdem reich.

Palfner Sie alter Bolschewik, Sie haben wohl selber kein Vermögen. Sonst wüssten Sie sehr wohl wie man hierzulande als Leistungsträger geschröpft wird, das nennt sich Vermögenssteuer. Der Staat „bewertet“ meine Firma und darauf wird gesteuert, auch wenn sie nichts Flüssiges besitzen sondern eben eine Firma. Dann müssen Sie Dividenden ausschütten die auch besteuert werden, überproportional weil man zuerst Gewinn machen muss der auch versteuert wird. Sie haben wirklich keine Ahnung, immer nur eine Meinung. Dummes Geschwätz sollte besteuert werden.

@der grösste Dieb: Die Vermögenssteuer liegt zwischen 0.12% und 0.60%. Dann gibts Abzüge und Freibeträge. Sie ist damit irrelevant. Die Dividenden, welche auch meine Firma erst mal „zu einem tiefen Satz“ versteuert hat, besteuert man je nach Kanton nur zu 50-70%. Summieren sie die günstigen Unternehmenssteuern mit der Dividendenbesteuerung, sind sie wieder beim Satz einer normalen Lohnbesteuerung. Und Kapitalgewinne nimmt man gerne steuerfrei mit. Reichtum lohnt sich in der Schweiz, Leistung weniger.

Auch denkbar: Die Courtage auf 0,3% auf sämtliche Transaktionen bei der SIX und allen anderen Handelsplätzen erhöhen. Das würde niemandem ernsthaft schaden und der Zivilgesellschaft viel nützen! Da kämen jährlich ca. 3 Mia. rein! Es ist ein Märchen, dass kein Geld mehr da ist: In der Schweiz liegt es buchstäblich auf der Strasse – man muss es nur sehen wollen!

Oh, 44.8 Milliarden jedes Jahr bei 1 % – Wie hoch wäre dann das Nettovermögen in 100 Jahren ? ….0 ?

Alternativer Vorschlag:

Bei einer Transaktionssteuer von 0.003 % – nur auf elektronische Transaktionen – würde jährlich mehr Steuereinnahmen bringen und kein Vermögen wäre davon berührt. Alle Steuerämter und Beamte bräuchte man nicht mehr. Niemand hätte mehr Steuerschulden und das Geld stünde innert einem Tag zur Verfügung. Barauszahlungen und Bar-Bar Geschäfte wären steuerfrei. Nur Bareinzahlungen und elektronische Zahlungen wären betroffen.

Oje, da zeigt sich der Sozialist mit weltfremden Umverteilungsfantasien. Für den ist jeder, der etwas gespart hat, ein reicher Mensch, den man steuerlich zusätzlich schröpfen sollte.

Statt die Sparer zu bestrafen, sollten viel eher die Sozialisten, welche ohne zwingenden Grund Teilzeit arbeiten, steuerlich so behandelt werden, als würden sie 100% arbeiten. Das Studium liessen sich diese Leute auch zu 100% bezahlen, also sollen sie auch so besteuert werden.

Vermögenssteuern haben wir schon. Besser würde man den steuerfreien Kapitalgewinnen ansetzen, die sonst fast überall besteuert werden.

Deshalb bin ich bei der Bank WIR mit 0.75% Zins für Spargelder und Mastercard ohne Euro-Gebühren. Aber manche lernens eben nie.

Weniger Werbung bitte, langsam wirds schon sehr traurig. Desparate much?

Zufriedene Kunden dürfen doch wohl ihr Glück teilen? Warum zu Revolut aus UK und Litauen wenn eine bodenständige heimische Bank ein besseres Angebot hat? Übrigens Nr. 1 im Moneyland-Vergleich 2025, vor allen Neobanken.

Wenigstens redet die Post nicht von Minus-Zinsen, denn die gibt’s rechtlich gar nicht und ökonomisch sind sie eine Perversion.

Der Anfang ist gemacht. Es werden wohl wieder mehr Banksafes gemietet. Nur Bares ist Wahres.

Hab ich letztes Mal gemacht aber diesmal ziehe ich das Geld von der Bank ab, gehe zu Swissquote und investiere alles in gute Dividenden-Aktien und die Kaufkosten sind auch noch viel günstiger mit einer Flatrate.

Träumen Sie ruhig weiter Ihren Bargeldtraum. Die neuen Scheine sind doch längst in Vorbereitung. Wer garantiert Ihnen, dass der Umtausch 1:1 erfolgen wird? 100 „neue“ CHF werden am Tag X nur gegen 110 „alte“ CHF ausgegeben bzw von Händlern zu diesem Kurs akzeptiert, oder gar nicht mehr. Auch die Bareinzahlung auf Ihr Konto (sofern das dann überhaupt noch geht ..) wird mit einem entsprechenden Abschlag belegt. Nur mal so eine Idee ….

Ohh das wird die Renaissance von Bargeld…Alarmanlagen. Tresore und dicke Matratzen sind gefragt 😄

Wenn dem so ist, dürfte das darin resultieren das mehr Ost- & Südosteuropäer als Besucher kommen.

Bereits passiert… Geld zuhause gebunkert aber nicht nur wegen diesem Artikel… Gibt ja auch steuerrechtliche Vorteile wenn man nach aussen nicht wie ein König lebt und damit posaunt. 🙂

So, reinste Abzocke der Kunden.

Wer sein Geld bei der Postfinance in bar hält ist selber Schuld.

Ausweg – z.B. Swisscom Aktien kaufen, bewegt sich nicht gross aber zahlt gute Dividende. Soviel, dass man etwas unter die 100’000 chf kommt.

Besser sunrise mit 8% steuerfreier dividende und kurspotential.

OK, Sunrise wäre natürlich auch etwas. Einverstanden.

Holcim ist auch steuerfrei.

Steuerfreie Dividenden sind aber auf eine bestimmte Zeit begrenzt.

Postfinance hatte ich noch, als ich in der Ausbildung war.

Für Erwachsene ist das nichts.

Also ich denke, selbst bei CHF 0 auf dem Konto zahlt man bei der Postfinance noch die monatlichen „Kontoführungs-Gebühren“, was ja irgendwie auch ein „Negativzins“ ist.

Es ist nun einfach noch ein bisschen mehr ‚Abzocke‘ als sonst.

Habe mein Konto darum aufgelöst, es gibt genügend Auswahl an Banken und wechseln ist online möglich, dazu erhält man noch einen Minizins 😊

Offenbar will die Postfinance ihren Betrieb stilllegen.

Vielleicht gibt es noch ein paar Demenz-Patienten, die das nicht merken und bleiben.

Aber der Rest geht.

Aktuell gibt es ziemlich viele gute Zinsangebote für Einlagen im Markt.

Respekt: der Post Konzern VR Präsident Levrat hat die SP Ziele sauber eingeflochten.

-> Es lebe die Umverteilung!

Ein Guthaben von 100k ist offensichtlich für diese SP Gruppe bereits ein Problem und muss bekämpft werden.

Und die Berner Dummköpfe lassen das einfach laufen… arme Schweiz

Ist doch gut für die anderen Banken, welche Kundengelder suchen und regulatorische Anforderungen erfüllen müssen.

Die Postfinance darf viele Arten von Krediten nicht vergeben.

Dass heisst das Geld liegt tatsächlich rum. Man kann es ja einfach im Depot anlegen.

der Zentralbanken, auch der SNB, dass „ein bisschen Inflation“ von 2 % sei gut für uns Alle. Auch wenn diese effektiv mindestens doppelt so hoch ist. D.h. es ist also offiziell gut, wenn aus Deinem Fiat-Geld immer weniger wird…

Die Elends-Union ist am zusammenkrachen, genau so wie der Euro.

Keine Sorge, die üppigen Pensionen unserer Bundesräte und Parlamentarier sind gesichert. Mehr sorgen macht diesen, dass das Blödvolk, bei dem die Meisten nicht die volle AHV bekommen, kein schlechtes Gewissen haben werden, bei der jahrelang verspäteten Auszahlung der 13. AHV.

Erfüllen systemrelevante Finanzinstitute nicht auch volkswirtschaftliche Aufgaben? Wozu haben wir einen aufgeblähten Regulator, wenn der bei solchem Wucher noch die Augen verschliessen kann?

Weil die Menschheit, weltweit staatlich bildungsdiktiert, das Geldsystem nicht verstehen kann, darum wie sämtliche Kommentatoren glauben, die Banken und der Staat würden unser Geld für ihre Aktivitäten verwenden, wähnt er sich irrtümlich auch als Steuer- und Sozialzahler.

Würden die Menschen das Geldsystem jedoch verstehen, hätten wir weltweit eine radikal veränderte Geld- (Wirtschaft), Gesellschaft- und Politikordnung.

Das Verzinsungsspiel eine Folge der Bildungsverwahrlosung, resp. Ausnützung der staatlich verordneten Irrlehren!

nie verstanden, wieso es eine postbank her musste.

wir haben sowieso viel zu viele banken, hier.

nebst der Tatsache das es sich hierbei um eine Falschmeldung handelt ist es so das die Postfinance nicht einfach „hermusste“, sondern – schon immer – einen Staatsauftrag hat, welcher lautet jedem in der Schweiz Ansässigen den Zahlungsverkehr zu ermöglichen und zu gewährleisten. Dabei ist es der Postfinance per Gesetz untersagt Kredite zu vergeben (Kerngeschäft einer Bank). Der Leitzins der SNB ist zur Zeit bei 0%. Fällt dieser unter 0% müssen Gebühren auf Guthaben bezahlt werden (anstatt Zinsen auf geliehenes Kreditgeld).

Wie soll jemand, der über mehr als Kleingeld verfügt, da mit der Postfinance klarkommen?

Das ist ein unerhörter brutaler Raubzug: zur Regulierung hätte es genügt, 0,25% zu nehmen?

Die Postfinance wird vermögende Senioren jetzt wieder in ihre überteuerten Fonds lotsen, die dann in drei Monaten abstürzen werden. So war es schon Ende 2019 kurz vor Corona. Können Sie das mal abklären? In dem Brief müssten doch Anlagefonds beworben werden, um die Negativzinsen zu vermeiden?

Die armen Hamster denen die Vorräte verderben. Wie wäre es die Wirtschaft zu unterstützen und daran zu partizipieren als nur Liquidität zu entziehen und zu horten oder die Gelder mit warmen Händen den Erben zu geben? Wenn es die Pensionskasse macht hat man schliesslich auch kein Problem damit und nimmt gerne mit Selbstverständlichkeit die Früchte daraus. Zudem sollte die 13te auch bei denen die dies nicht wollen genügend Abhilfe schaffen…

Gibt es überhaupt Leute die über 100k bei der Postfinance deponieren??! XD

Zum Glück habe ich diese Bank frühzeitig verlassen. Zunächst wurden Kunden geködert mit niedrigen Depotgebühren. Plötzlich kamen immer mehr seltsame Gebühren dazu. Das E-Banking war eine Katastrophe und unter dem Strich ist sie für mich eine ziemlich dumme Bank.

Ob Postfinance schon mal Kapital anspart um allfällige Verluste von Swisscom zu finanzieren ? Immerhin haben die in Italien etwa 8 Milliarden „investiert“.

Also entweder ist dies wieder mal eine „Ente“ oder die PF versucht, so einen unliebsamen Kunden mit mehreren Millionen Cash elegant loszuwerden. Man beachte den Terminus „individuelle Begrenzung“. Zudem scheint mir die Frist unglaublich knapp angesetzt und es ist keinerlei Hinweis in der Konditionenübersicht von PF enthalten. Persönlich zweifle ich daher etwas am Wahrheitsgehalt dieses Artikels und würde gerne mehr über den Informanten und die Info erfahren.

Minuszinsen. Hatten wir schon. Die Nationalbank im Solde der Exportindustrie versucht, den Franken zu schwächen, die wiederum oder ein Grossteil von ihnen ums Verrecken in die EU möchte. Langsam sollte es dem Mittelstand dämmern.

Die Postfinance sagte mir das sei eine Falschmeldung. Hat Luke eine Bestätigung erhalten? Minus 3% ist doch unrealistisch. Und warum keine Werbung für ihre Fonds?

Ja das ganze ist eine Falschmeldung.

Es gibt keine zusätzlichen Gebühren für Privatkunden.

Die Postfinance soll die Banklizenz zurückgeben. Das ganze hat nie funktioniert.

Faktum ist: die PostFinance lanciert den 1. schweizerischen Bail Inn.

Schändliche Tatsache; oder schon Warnzeichen eines Unterganges.

„Gebührensatz: -3%“ – doppelt minus, also doch plus? Mir unverständlich, wie etwas Einfaches so schlecht / schlicht falsch kommuniziert werden kann.

Ich würde mir den Spass machen, mal anzurufen und mir das erklären zu lassen 😀

Und im Text wird von „Zinsmechanismus angepasst“ gesprochen…

Ist doch fake news … deshalb die Ungereimtheiten

Wer ein Konto bei der Post hat, dem ist eh nicht mehr zu helfen…

Dann schauen wir die Quote an Trainerhosen TrägerInnen in der Kundezone mal an. Gell Hr. Lagrfld

Vielleicht wäre es noch wichtig zu erwähnen, dass es lediglich einige wenige Gross-Geschäftskunden betrifft. Es sind hier keine Privatkunden betroffen.

Danke für die Klarstellung. Dachte schon, die Meldung muss eine Fake sein. Für Geschäftskunden ist das wirklich bestätigt?

Danke, Danke. Das ist doch ein fieses Spielchen wo Buden wie EKZ, Flughafen und all das staatliche Gedöns ist ihre Millionen liegen lassen und die 3% mit Freude bezahlen. Das geht dann einfach auf die Gebühren und Preise der Endkunden und die PF bekommt cash in die Kasse. So geht Schweiz.

Wird langsam aber sicher von einer neuen Finanzwelt abgelöst.

Ich nehme an, dass Ziel ist es die Politik aufzurütteln und die Kreditfesseln zu lösen. Jedenfalls muss die Politik strategische Entscheidungen treffen.

Auch wenn es einige oder vielleicht auch viele wissen, aber vielleicht auch nicht … IP sollte mal einen Artikel verfassen, was ,,Geld“ bzw. FIAT eigentlich ist, wie es entsteht, wie es funktioniert.

Es ist Geldschöpfung aus dem Nichts (Einsen und Nullen im Computer), auf Basis eines Kreditsvertrages, für das auch nicht Zinsen verlangt werden.

Es sind nur Einsen und Nullen im Computer, virtuell, unbegrenzt produzierbar … was aber so viele Probleme in der realen Welt verursacht.

Durch den Zinseszins-Effket, Inflation, eine verdeckte Steuer und scheleichende Enteignung.

Sofort Geld abheben von der Postfinance und Bargeld im Tresor bunkern.

Tschou Sepp – ja das ist das schlauste was man tun kann.

All die Staatsbetriebe weisen Verluste oder betrieblich Probleme auf. Der Staat soll sich auf die wesentlichen Dienste beschränken und nicht privatwirtschaftliche Interessen wahrnehmen, bei denen die Linken sowieso nicht kompetent sind.

Kann nicht stimmen, Fake News. Das wäre Selbstmord der Postfinance.

Stimmt auch nicht.

Diese Gebühr sind nur für ausgewählte Geschäftskunden.

Privatkunden sind nicht betroffen.

Die Postfinance hat keine Kunden, sondern Kund:innen.

Kund*Innen-Gelder?

Wer bei Postfinance ist, ist schlussendlich auch selber schuld. Vor 20 Jahren haben die mal mit sehr guten Zins-Konditionen die Leute massenhaft angelockt. Aber irgendwann hab sie ihr wahres Gesicht gezeigt und angefangen diese Kunden nach Strich und Faden auszunehmen und abzuzocken. Uebliche Masche in dieser Branche. Empfehlung: Weg von solchen unseriösen Instituten!

Ist heute 1. April? Ich habe jedenfalls kein solches „Schreiben“ erhalten.

Betrifft auch nur Grosse Geschäftskunden

Ich glaube eher, Luki verbreitet fake News.

Also ich habe kein solches Schreiben bekommen!

Ich habe bei PostFinance angefragt. Sie haben die Nachricht erhalten intern, dass diese Info NICHT stimmt. Zumindest nicht für Privatkunden. Komisch, dass das bei IP nicht richtiggestellt wurde.

Welchen Stempel wollen Sie Postfinance aufdrücken, Herr Röthlisberger?

Von BLKB Radicant zum Postfinance CEO…

https://www.srf.ch/play/tv/eco-talk/video/welchen-stempel-wollen-sie-postfinance-aufdruecken-herr-roethlisberger?urn=urn:srf:video:12505678-8e68-4ba8-9164-936e97043c5b

Das Problem ist, dass, auch wenn jemand mehrere Konten bei mehreren Banken hat, und Einzahlungen über 100 000 CHF erhält und diese Gelder auf mehrere Banken verteilt, nicht sofort geschieht, d. h., man zahlt auch für kurzfristige „Überschüsse “ Zinsen, obwohl man sich bemüht, die Konten bei Postfinance unter 100 000 CHF zu halten.

Ich finde weder bei der Postfinance weder in den Mitteilungen an mich etwas derartiges.

Kann es sein, dass IP fake News verbreitet?

Nur business kunden.

Ja

Herr vergib ihnen,denn sie wissen nicht was sie tun !

ACHTUNG BETRIFFT NUR FIRMENKUNDEN, KEINE PRIVATKUNDEN! Leider nicht erwähnenswert dafür mehr Klicks am generieren.

Ob das stimmt? Jede „Firma“ hat doch über 100k rumliegen. Will Postfinance alle Firmenkunden vertreiben? Ich glaube eher an fake News. Klicks generiert es auf jeden Fall.

Es handelt sich um eine Falschmeldung. Mit dabei die NZZ mit dem für Qualitätsjournalismus ausgezeichnete Michael Ferber (Abschluss gekauft ?). Die Leserschaft wird aktiv desinformiert. In diesen Kreisen kennt man anscheinend den Unterschied zwischen Schwellenwert, Barvermögen und Anlagevermögen gar nicht. Auf jeden Fall nimmt man sich nicht mal die Zeit der Frage nachzugehen wie ein Schwellenwert zu Stande kommt. Auch die Differenz des aktuellen Leitzinssatzes der SNB von 0% und den 3% lösen keinerlei Zweifel an der Echtheit der Informationen aus ? Na dann ist es wohl Zeit das Zepter abzugebe

Ich habe auf der Website von PostFinance nichts über eine 3% Steuer gefunden.

Es handelt sich nur um eine Gebühr für ausgewählte Geschäftskunden. Privatkunden sind nicht davon betroffen.

Bitte nicht alles glauben was man liest im Internet.

…und die Zahlungen werden neu in Lots erst nach Tagen abegebucht. Man muss in der Mobile App die reservierten Beträge manuell vom Saldo subtrahieren… Sind doch ewige Anfänger, die sich etwas zu sehr „meinen“.

Sie sind eine handgelismete Truppe von Amateuren… Mehr denn je… und die ganze Arbeitskräfteflut aus der EU hilft nichts. PFZ useless.

sollte dem wirklich so sein oder nach dieser Lektüre auch nur so verstanden werden von zu vielen PF Kunden, könnte das glatt einen Bankrun auslösen.

PF täte gut daran, eine Medienmitteilung zu verfassen.

Aber ist ja schon TGIF…

seltsam ich habe kein Schreiben diesbezüglich erhalten ????

Auch sonst niemand aus meinem Bekanntenkreis hat Post diesbezüglich erhalten….(?)

Weil Privatkunden davon nicht betroffen sind, aber das verschweigt der liebe her Hässig oder wer auch immer den Artikel geschrieben hat, sonst würden die Leute ja nicht hässig werden…

Dieser Artikel hat nichts mit Journalismus zu tun, suggeriert er doch, dass Postfinance allen Kunden mit einem Guthaben von mehr als CHF 100’000- einen Minuszins von 3 % belasten würde.

Dies ist klar ein Fake. Dem Autors geht es nur darum, einmal mehr Stimmung gegen die Postfinance zu machen!

Armer …

Und wieder einmal ein an den Haaren herangezogener Beitrag um die Wutbürger der Schweiz zufrieden zu stellen.

Wer genau lesen kann ist im Vorteil.

Die Guthabengebühren betreffen nur einige wenige Grosskunden und Privatkunden sind nicht davon betroffen. Tut mir leid liebe Frustbürgerbewegung und Liquiditätsbolzen ihr habt den Bluthochdruck wieder einmal zu schnell hochgefahren..

Die einigen “wenigen” Großkunden erwirtschaften so viel wie die noch 2m Privatkunden….und lassen dort viel Geld liegen. Das bringt also die dringend notwendige P&L Verbesserung im Zinsgeschaeft, das gerade grandios dahinschmelzt.

Krass, für die SP-Mafia ist 100k Vermögen schon zu viel, sprich der Bürger soll am Limit leben – gehts noch?

Und wenn man Postfinance kontaktiert, heisst es vom ziemlich arroganten Kundenberater, dass sei eine interne Meldung und noch nicht bestätigt. Er könne mir nichts sagen. Es sei möglich, dass ab 1. November 3 Prozent verlangt wird (das ist in einer Woche!!). Auf meine Aussage, dass ich mein Geld sofort auf eine andere Bank transferieren möchte, sagt er mir, dass das eine gute Sache wäre. Was für eine Flohbank diese Postfinance. Werde gleich alle eine Assets transferieren. Habe kein Vertrauen in dieses Managment.

@Knaller

Sind Sie sicher, dass sie die Postfinance am Apparat hatten? Vielleicht haben sie auch aus Versehen die gespeicherte Nummer eines Aluhutträgers erwischt.

Diese Erfahrung kann ich nicht bestätigen. Ich wurde am Telefon höflich behandelt und auch wurde der Fall kompetent erklärt. Privatkunden sind nicht davon betroffen.

Ich habe überall gesucht aber nichts von 3% bei Postfinance gefunden. Stimmt diese Geschichte ?

Die Zinsen sind nur für ausgewählte Geschäftskunden Privatkunden sind nicht betroffen.

ok, die Postfiance weiss nichts von 3% Zins für Privatkunden ab 100000 Fr.

NOCH NICHT.

… und jetzt der Anruf von Postfinance: „Die 3 Prozent ist eine Falschmeldung“. Mal schauen.

Endlich wird für das Aufbewahren des Geldes eine Aufbewahrungsgebühr eingeführt.

Allerdings ist eine Aufbewahrungsgebühr gleichzeitig auf das Verzicht des Kontors geknüpft: ihm anvertrautes Geld darf das Kontor ohne ausdrückliche Zustimmung des Geldeigentümers weder bewegen noch verleihen, noch mit Risiko behaften.

In diesem Zusammenhang passt die Postfinance ihre Verträge an und schon haben wir eine erste, echte Bank in der Schweiz in der die Kundengelder sicher sind: kein Weiterverleihen, das Geld bleibt Eigentum des Kunden.

Es ist an der Zeit an die Wurzeln des Bankings zurückzukehren.

Das ist eine Fakemeldung, es sind höchstens gewisse Firmenkunden betroffen, wenn überhaupt. IP wird sich vor Gericht für diese Falschmeldung verantworten müssen.

Ich habe gehört, dass ZWEI Wealth eine richtig gute neue Plattform hat, um Banken transparent zu vergleichen. Endlich mal ein Anbieter, bei dem man sieht, welche Bank wirklich faire Konditionen bietet – unabhängig und ohne versteckte Interessen. Wer genug hat von Gebührenwirrwarr und intransparenten Angeboten, sollte da unbedingt reinschauen.

Bitte keine Schleichwerbung. Danke.

Das wird den Schweizer Banken bald leid tun. Im Private Banking ist man unter 3Mio nur noch ein lästiges Übel und ist man auch im Retail nicht mehr erwünscht. Nur Saxo und Swissquote scheinen sich noch für die „Kleinkunden“ zu interessieren

D.r.e.i. P.r.o.z.e.n.t. . . ?! Wer da ein Konto hat: Sofort saldieren! Habe mittlerweile eine höhere Goldvreneli-Notreserve in einem Bankschliessfach. Die offiziellen Goldreserven haben im ersten Halbjahr 2025 den Wert von 4,1 Billionen USD erreicht und damit zum ersten Mal seit 1996 die global gehaltenen US-Treasuries übertroffen. Die Zentralbanken kaufen seit drei Jahren jeweils über 1’000 Tonnen Gold – das ist der höchste Wert seit Bretton Woods! Die verkaufen also fortlaufend Fiat-Währungen und ersetzen sie durch Gold: Das ist keine Verschwörungstheorie, sondern überprüfbare Fakten..!

Da Quakt die Ente

Finanzinstitut wechseln und Gold kaufen. Die Post ist für Briefe und Päckli da.

3% Negativ-Zins bei PostFinance? wohl eher Fake-News! Hält einer Überprüfung kaum stand. Unseriöser “Journalismus “. Schade

Es gibt halt immer noch genug treu-doofe Postfinance-Kunden, welche mit sich alles beliebige machen lassen. Darunter auch viele Rentner, welche sich die Rente auf ein Postcheck-Konto auszahlen lassen, um dann bei der Post Bargeld abholen zu können.

Sehr viele Kunden der Postfinance haben ihr Konto in einer Zeit eröffnet, wo kaum etwas dagegen gesprochen hat. Und lange hat das auch funktioniert. Die Macht der Gewohnheit führt halt dazu, dass man an etwas festhält, was mittlerweile schlicht toxisch ist.

1 kg Gold nimmt wenig Platz weg, vor allem in kleiner Stueckelung, und besser als -3% sollte es schon bringen koennen.

Warum geht LH nicht auf die vielen Zweifel ein? Auch ich habe keinen Brief oder Mail erhalten. Haben wir heute wirklich einen 1. April Scherz=

Gilt nicht für Privatkunden sagte mir die Postfinance am Telefon.

Gusti, beruhigend. Als ich soeben den IP-Beitrag las, wurde mir schon etwas schmuch. Hoffen wir, die Auskunft der PoFi-Person sei richtig gewesen.

@Marcel Palfner

Sehr geehrter Herr Palfner

Leider kann ich Ihnen in einem von Ihnen geschriebenen Kommentare nicht ganz folgen,und wäre für eine Aufklärung Ihrerseits dankbar.

Sie Schreiben das 2/3 der Schweizer sich ein Vermögen von 3% teilen. Das wären dann also 44,8 Milliarden mal 3 und entspräche 134,4 Milliarden. Bei 2/3 der Schweizer was 66,6666667%

ausmacht.

Des weiteren Schreiben Sie,

50% der Schweizer teilen 4%,

was 179,2 Milliarden ausmacht. Ergibt das sich 116,6666667% Schweizer 313,6

Milliarden teilen.Was ist mit dem Rest?

Offensichtlich bin ich zu Doof oder Rechne falsch.

Help

Schon kurios: Bei der Postfinance will man keine zu reichen Kunden, während man bei der Konkurrenz Kunden ablehnt welche zu gewöhnlich und zu „arm“ sind. Irgendwas läuft da offensichtlich falsch mit der Schweizer Geldpolitik…

Interessanter, offensichtlich will die Post nur noch Kleinanleger. Weil alle anderen werden alles über 100k CHF auf eine andere Bank schieben oder gleich die ganze Geschäftsbeziehung künden.

Was ich wahrscheinlich eh machen würde, 3% ist eine verdammte Frechheit.

Weil die Menschheit, weltweit staatlich bildungsdiktiert, das Geldsystem nicht verstehen kann, darum wie sämtliche Kommentatoren glauben, die Banken und der Staat würden unser Geld für ihre Aktivitäten verwenden, wähnt er sich irrtümlich auch als Steuer- und Sozialzahler.

Würden die Menschen das Geldsystem jedoch verstehen, hätten wir weltweit eine radikal veränderte Geld- (Wirtschaft), Gesellschaft- und Politikordnung.

Das Verzinsungsspiel eine Folge der Bildungsverwahrlosung, resp. Ausnützung der staatlich verordneten Irrlehren!

Gilt nur für Geschäftskunden

Gilt nur für Geschäftskunden, und das auch nur für eine kleine 3stellige Zahl und mit individuellen Schwellenwerten. Riesensturm im Wasserglas seitens IP.

Wie der Postfin-Kundensupport erklärt betrifft der Satz von -3% in erster Linie mal die Geschäftskunden. Diese sollen laut Support anscheinend schon schriftlich informiert worden sein.

Wir sind Business-Kunden mit mehr als 100000 auf den Kontis. Aber ein solches Schreiben haben wir nicht erhalten.

Da bleiben den Superreichen Leuten wo Fr.100`000.- auf der hohen Kante haben wohl nichts mehr anderes übrig als das Soziland Schweiz auf absehbare Zeit zu verlassen. Schöne Jahre hatten wir hier verleben dürfen, bis die Sozigrünen die Macht übernommen haben und die zukünftige Macht mit den Arabern teilen werden. Es wird lustig werden, den die frauenrechtlichen Anliegen werden dann nicht mehr so bedient.

Lukas hässig verbreitet hier Fakenews ! Die postfinance erhebt keine 3% Gebühren auf Privatkunden!!!

Frage mich, wo alle die Reichen SP Funktionäre ihr Geld parkiert haben, wobei „ihr Geld“ ist jetzt etwas übertrieben, sie haben es den ehrlichen Leuten abgenommen und auf ihre Seite verfrachtet. Sie sind noch nicht fertig und kennen kein Erbarmen mit euch, rette sich wer kann.

Naja, der Postcheque,PostFinance, ist schlichtweg für den Zahlungsverkehr da. Für alles andere kann man sie nicht brauchen!!! Von dem her gibt es schon Sinn, wenn sie den Zahlungsverkehr vorantreiben wollen. Oder was meint ihr dazu?

WOW.

Neuer Rekord.

Da müssten theoretisch auch die Hypozinsen weit unter Null nachziehen.

Sprich Schulden machen und dabei Geld verdienen.

Schlaraffenland.

Die Nationalbank ist die

nächste wird nicht Weihnachten

ist der Euro 0.90 Franken!!

Die bei der Postfinance so viel

Geld deponieren, Pizzerias und

Kebab Buden,die werden jetzt

sofort Ihr Geld abheben.Die

kennen keine Verlustgeschäfte!!

Genau….. die haben ja das grosse Geld und lassen es auf ihrem PK für sich arbeiten…..

Herr Hässig

Ist halt dumm wenn Sie den Unterschied zwischen Privatkunden und Geschäftskunden nicht wissen.

Nichts wissen aber eine Meinung haben ist bei den Schreiberlingen so üblich

Die Zeit, als die Postfinance noch vorteile brachte, ist längst abgelaufen. Ich verstehe nicht wieso man überhaupt noch bei PF ein Konto hat.

Macht aus dieser Post Finance eine richtige Bank oder schafft sie ab!

Egal, ob wahr oder nicht.

Wer sein Geld zur Postfinance bringt, der kauft sein Chateau Briand wahrscheinlich auch beim Weinhändler…!

100K? Für einen grossen Geschäftskunden ist das der Bodensatz der auf dem Konto bleibt, für unerwartete Zahlungen….

Da freut sich die gute alte Matratze um die „Wertvolle“ Polsterung und das Steueramt erhält weniger Vermögenssteuer.

Wetten, der Boni der Oberen bleibt üppig? Sie ziehen dazu ja auch genügend Mittel ihrer Kunden ab.

Gibt es nur die Postfinanz?? Die könnten mich, diese überheblichen Pseudobanker!!!