Die junge Immo-Maklerin hatte am 27. Mai 5’000 Franken von ihrem Raiffeisen-Konto auf ihr Revolut-Konto überwiesen.

Das hatte sie schon oft getan, nie gabs Probleme. Diesmal kam das Geld nie an.

Revolut hatte die Kundengelder lange bei der CS, mit dem Verkauf dann bei der UBS. Erst seit kurzem ist die Revolut bei der Postfinance.

Die Kundin setzte alle Hebel in Bewegung, um ihre 5’000 Franken zurückzuerhalten. Bei der Revolut hiess es nach zig Anläufen: „Our team wasn’t able to find any transfer“.

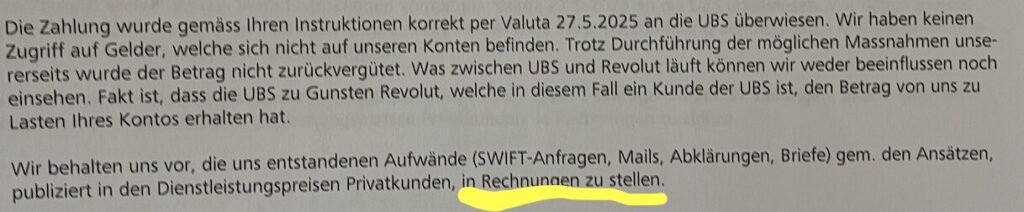

Die Raiffeisen meinte Ende Oktober nach vielem Hin und her: „Was zwischen UBS und Revolut läuft, können wir weder beeinflussen noch einsehen“.

Und dann: „Wir behalten uns vor, die uns entstandenen Aufwände (…) gem. den Ansätzen (…) in Rechnungen (sic!) zu stellen.“

Die UBS durfte nicht direkt mit der Kundin kommunizieren, da sie keine „Beziehung“ zu ihr hat. Sie ist nur die Korrespondenzbank von Revolut.

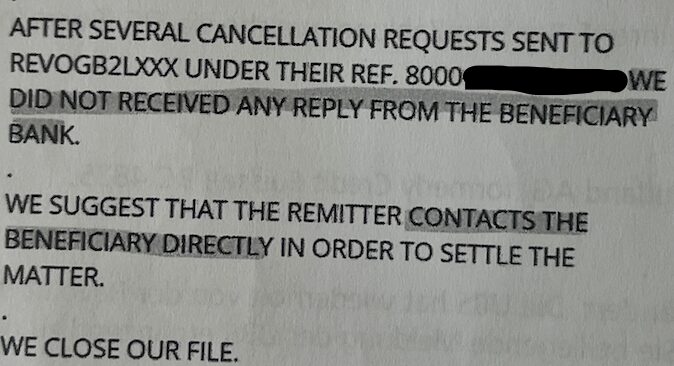

Die UBS schrieb via Raiffeisen: „After several cancellation requests sent to (Revolut) under Ref. (…) we did not received (sic!) any reply from the beneficiary bank.“

Gemeint ist die Revolut. „We close our file“, so die grösste Bank des Landes.

Die Frau verzweifelte. Was tun?

Vor einer Woche teilte Revolut nach einer Medien-Anfrage mit, die Kundin müsse direkt grünes Licht geben für eine Stellungnahme. Das tat diese.

Revolut versprach eine Antwort bis Mittwoch, dann entschuldigte sich ihr Sprecher, es gebe leichte Verspätung.

Gestern kurz vor 11 Uhr, weniger als eine Woche nach der ersten Anfrage, kam dann das Mail des Sprechers der Bank, die bald mehr wert hat als die ganze UBS.

„We understand that our customer support didn’t meet our usual standard on this occasion, and apologise for the delay experienced by Ms … regarding this transfer.“

„On further investigation of her case, we have offered a goodwill payment of 1021 CHF to reflect the inconvenience this caused, and confirmed that the 5000 CH(F) will be reverted as soon as possible.“

Wow. Nicht nur die „missing“ 5’000 Franken erstattet die Revolut zurück, sondern obendrauf leistet sie eine ansehnliche Summe als Schmerzensgeld. So geht Banking.

Die ganze Schweizer Bankbranche sieht alt aus.

„Wir befassen uns mit konkreten Fragen und Beschwerden von Kunden zu Bank- und Finanzdienstleistungsgeschäften und äussern uns gemäss unserer Verfahrensordnung nicht zu einzelnen Banken oder Fällen“, hiess es beim Ombudsmann.

so geht banking?

Wundert das jemand, dass die CH Bänklis alt aussehen?

Nicht wenn du in den letzten 24 Monaten mal mit einem Banker gesprochen hast und gemerkt hast das der nur Müll erzählt…

dafür musst du in der Schweiz nicht einmal nur mit einem Banker sprechen, John!

Der ganze Saftladen ist im Popo! – Alles liebe, deine Elly

Versteht das nicht falsch. Die CHF 1021.00 sind die Belohnung für die Vermittlung eines kostenlosen Werbebeitrags bei IP und dass es nicht im Kassensturz gelandet ist.

Revolut ist ganz OK. Trotzdem zahlen auch die nicht einfach so, wenn sie nicht unbedingt müssen.

So geht „Banking“? Also ich verstehe unter funktionierendem „Banking“, dass Überweisungen verarbeitet werden und nicht, dass man die Kunden mit Schmerzensgeld ruhig stellt.

Die Qualität einer Dienstleistung zeigt sich dann wenn Dinge eben mal NICHT Funktionieren.

Und bedauerlicherweise fühlt sich da Jemand wohl in Bedrängnis, weil die eigene Bank veraltet ist und das Gehalt offenbar nicht reicht.

@Walter: sagt dir UBS „Banking“ $-Derivatenskandal 2025 etwas? Eben, banking, Schmerzensgeld (keine), Kunden, etc.

Du meinst die gierigen UBS-Kunden die dachten es gebe eine fette Rendite im Zwei-Wochen-Rhythmus ohne Risiko. Die hatten wirklich keine Ahnung von Banking.

Die Überheblichen Banker haben bald ausgezählt, ihre Inkompetente Beratung braucht sowieso kein Mensch das kann heute schon fast jeder Chatbot besser.

Ich bin froh wenn die Leute mal beim RAV anstehen können und dann ausgesteuert werden, vom Master of the Universe attitüden zur Realität das kein Mensch solche Leute brauchen kann

ALV ist eine Versicherung, die wohl auch von ihnen alimentiert wird, wenn sie sich schon in den eigenen Schwanz beissen möchten!

Im Ausland nutze ich nur Revolut und auch für Online-Einkäufe in Fremdwährungen. Es gibt kein besseres Angebot und hatte noch nie Probleme, bei den Anbietern hierzulande kann man lange suchen, bis man etwas findet, was Revolut das Wasser reichen kann.

Revolut ist im Moneyland-Vergleich nur noch Mittelfeld, ohne CH Iban und mit Gebühren am Weekend und ab 1000 Euro plus versteckte Devisenaufschläge. Nummer eins ist die Schweizer Bank WIR. Keine Aufschläge und 24 Barbezüge weltweit kostenlos.

(Transfer)Wise sobald mehr als nur CHF oder EUR benutzt werden…

Ich benutze im Ausland Yuh.

Hat bisher perfekt funktioniert.

Dann vergleich das doch mal mit der WIR Bank ….

Das ist kein Schmerzensgeld, sondern das Problem lag bei der ausländischen Revolut, die noch immer keine richtige Schweizer IBAN hat. Mit einem Konto bei einer Schweizer Neobank oder der Bank WIR (keine Devisengebühren) wäre der Kundin das erst gar nicht passiert.

Falsch, wenn ich CHF zu Revolut überweise habe ich an eine CH-IBAN zu überweisen (bei Postfinance). Funktioniert einwandfrei und ist sekundenschnell auf meinem Revolut Konto. Warum überweist die liebe Frau CHF auf ein REVOGB2LXXX – Konto? Kein Wunder findet man das Geld nicht so schnell… Trotzdem Fehler bei Revolut, dem Problem richtig nachgegangen erst nach mehreren Reklamationen.

Nein, du hast keine eigene iban, sondern eine virtuelle sammel iban bei einer anderen bank.

SWISS made banking 🙂

Ich vermute langsam, Luke ist PR-Agent von Revolut. In diesem Fall hat es Revolut wieder vermasselt und der Kundin viel Aerger gemacht. Also ein Beispiel, dass Revolut einfach nicht zuverlässig ist, Sitz im Ausland mit vielen Korrespondenzbanken ohne echtes CH Konto.

Offenbar hat da jemand kein Compliance Approval eingeholt für die unbefugte Falschmeldung sowie fehlende Bank WIR promotion. Welche Pannenbank? Welcher Unsinn wird hier denn verbreitet?

Ich nutze Revolut für Fremdwährungskäufe, Zahlungen im Ausland und Onlinekäufe seit langer Zeit. Immer alles perfekt und ohne Probleme.

Ich hatte bis vor Kurzem jeweils monatlich 4 USD-Belastungen von einem Händler auf dem Revolut USD-Konto. Regelmässig wird zuerst erfolgreich verbucht, anschliessend kommt eine Belastung doppelt rein und wird, falls auf USD-Konto kein Geld mehr, ärgerlicherweise auf CHF oder EUR-Konto verbucht. Anschliessend wird die korrekte USD-Buchung UNSICHTBAR storniert. Support kontaktieren war verschwendete Zeit.

Bei Wise kannst die viele virtuelle Debitkaren einrichten (z.B. mit Farbcode grün, gelb, rot) und diese gezielt enablen/disablen.

Die laufen dann einfach ins Leere.

Der Fehler lag bei Revolut, nicht bei UBS oder Raiffeisen. Von wegen so geht Banking hahaha…

Woher wissen sie das?

Achja? Wohl wieder ein Bank WIRR Blindgänger…

Bankkundengeheimnis gleich doppelt verletzt im Screenshot da wir jetzt wissen dass die genannte Dame Raiffeisen- und Revolut-Kundin ist?

Arbeitet lh seit neuestem bei einer Bank?

Dem BKG unterstehen ausschliesslich Organe und Mitarbeitende von Schweizer Banken, wenn sie sich entsprechend kundig gemacht hätten!

NB Unterstehen Schweizer Revolut-Kunden offenbar einem UK-Unternehmen, welches wohl kaum Schweizer Recht – und damit auch keinerlei BKG-Geheimnis – untersteht!

Das FIAT-System ist halt alt und mühsam.

Eine durchgängig funktionierende Banken IT wäre mir persönlich wichtiger als ein Schmerzensgeld. Aber wenn Revolut der Meinung ist, das dies ein Weg ist der zu mehr Kundenbindung führt…

Naja, so wie hinter einem Konzern geldgeile Grossaktionäre hocken, geht für den Kunden das Licht aus.

Einzelfälle wie hier, sind selten.

Hast es immer noch nicht kappiert? Es sind die Manager, die ein Unternehmen ausbluten, nicht die Aktionäre, denen das Unternehmen ja gehört.

Wie kommt man von 1’021.- auf 900.-?

Wenn man Hässig ist und nicht rechnen kann.