In den letzten zwei Jahrzehnten, wenn man internationale Finanznachrichten verfolgt hat, ist eine Geschichte über China immer wieder aufgetaucht: der bevorstehende Zusammenbruch des Immobilienmarkts.

Die Bilder sind vertraut: Glitzernde, futuristische Geisterstädte, ganze Städte voller leerer Wolkenkratzer.

Auch die alarmierenden Statistiken sind bekannt: In Metropolen wie Peking und Shanghai erreichen die Immobilienpreise das Niveau von Boston oder San Francisco.

Doch das jährliche Pro-Kopf-Einkommen in diesen chinesischen Städten liegt bei weniger als einem Zehntel des amerikanischer Städte. Nach allen traditionellen westlichen Massstäben ist dies nicht nur eine Blase – es ist eine Blase historischen Ausmasses.

Die Welt wartet seit 20 Jahren darauf. Experten haben Karrieren darauf aufgebaut, ihren bevorstehenden Zusammenbruch vorherzusagen.

Und doch ist er nicht eingetreten. Geisterstädte entstanden, die Preise stiegen weiter, und das System brach nicht zusammen.

Dies ist eines von Chinas rätselhaftesten finanziellen Paradoxa. Es ist, wie die chinesische Ökonomin Keyu Jin beschreibt, ein weiteres Beispiel für „das Land, das nicht scheiterte“.

Und genau deshalb verwendet Jin bewusst das Wort „Sucht“. Dies ist kein normaler Markt, der von gesunden Angebots- und Nachfrage-Grundlagen getrieben wird. Es ist eine Abhängigkeit – eine industrielle Politik auf Steroiden, die kurzfristig belohnt, aber langfristig toxisch ist.

Diese Sucht ist universell. Der Staat ist abhängig von Immobilien für Einnahmen, Haushalte sind abhängig von Immobilien als Sparvehikel, Unternehmen sind abhängig von Immobilien als Sicherheit.

Westliche Analysten sehen eine Blase und sagen einen Crash voraus. Aber das ist ein Missverständnis. Dies ist keine Blase im westlichen Sinne – sie ist der Motor, das primäre Finanzierungsinstrument des gesamten chinesischen Wachstumsmodells.

Um zu verstehen, warum diese Droge so mächtig ist, darf man nicht bei den Käufern anfangen. Man muss bei den Händlern beginnen.

In China sind die Hauptakteure nicht private Entwickler – es sind die lokalen Regierungen. Um den chinesischen Immobilienmarkt zu verstehen, muss man alles über kommunale Finanzen vergessen.

Man muss die „Bürgermeister-Ökonomie“ verstehen. Keyu Jin erklärt dies in ihrem Buch The New China Playbook: Beyond Socialism and Capitalism, ein Muss für jeden, der China jenseits der Medienüberschriften verstehen will.

Viele Leser fragen, woher ich meine Einblicke in China habe. Die Antwort ist einfach: Ich lerne von chinesischen Wissenschaftlern wie Keyu Jin, von Freunden und Bekannten in China, aus Gesprächen mit chinesischen Bürgern und Ausländern vor Ort und aus meinen regelmässigen Besuchen.

Ich habe in China Geschäfte gemacht und bin in den letzten 40 Jahren unzählige Male dorthin gereist.

Beispielsweise habe ich einmal eine Analyse von Sun Liping gelesen, einem bekannten Soziologieprofessor an der Tsinghua-Universität, die erklärte, dass China jährlich rund 180’000 „Massenereignisse“ erlebt – öffentliche Proteste oder kollektive Streitigkeiten.

Verteilt über das Jahr bedeutet das etwa 400 bis 500 Proteste pro Tag. Seine Schlussfolgerungen basierten auf internen Regierungsdaten und soziologischer Forschung.

Deshalb bin ich skeptisch, wenn westliche Medien China als Diktatur darstellen, die alle Protestformen gnadenlos unterdrückt.

Ein weiteres Beispiel: Westliche Medien – von der BBC bis zur NZZ – berichteten, dass Winnie-Pooh-Bilder in ganz China verboten seien.

Doch in Geschäften und auf Online-Plattformen habe ich persönlich Winnie-Pooh-Produkte in allen Grössen und Farben gesehen, was diese Berichte klar widerlegt.

Als die chinesische Regierung kürzlich vorschlug, die Visa für ausländische Arbeitskräfte zu erweitern, bemerkte ich die intensive Kritik in den sozialen Medien. Ich überprüfte WeChat selbst und fand heraus, dass allein an einem Tag rund 500 Millionen Beiträge das Thema diskutierten.

Würde man sich nur auf westliche Medien verlassen, die oft behaupten, soziale Medien in China seien stark zensiert, würde man einen solchen öffentlichen Diskurs für unmöglich halten.

Kurz darauf erkannte der People’s Daily die öffentliche Besorgnis an und kündigte an, dass das Feedback in die Politikgestaltung einfliessen werde.

Ist das chinesische Diktatur oder chinesische Demokratie?

Diese Erfahrungen bedeuten nicht, dass China frei von Zensur oder Kontrolle ist; sie zeigen aber, dass westliche Narrative extrem voreingenommen und einseitig sind und die komplexere Realität nicht widerspiegeln. Auf sie kann man sich nicht verlassen.

Die Architektur des chinesischen Staates kombiniert politische Zentralisierung mit wirtschaftlicher Dezentralisierung. Die Zentralregierung in Peking gibt die grossen strategischen Richtungen vor, überträgt die Umsetzung jedoch auf Tausende lokale Beamte, Gouverneure, Parteisekretäre und Bürgermeister.

Genau hierin liegt die Cleverness des leistungsmeritokratischen Systems: Es richtet ihre Anreize aus.

Im Westen sorgt sich ein Bürgermeister um seine Wiederwahl. In China ist die Karriere eines Bürgermeisters – sein Aufstieg in der Partei – direkt an seine wirtschaftliche Leistung gekoppelt.

Jahrzehntelang wurde diese Leistung an einem einzigen allmächtigen Indikator gemessen: dem BIP-Wachstum. Dies führte zum sogenannten „BIP-Kult“.

Lokale Beamte wurden zu hyper-motivierten CEOs, quasi Risikokapitalgebern in ihren eigenen Jurisdiktionen. Ihre Aufgabe war einfach: wachsen, wachsen, wachsen; ein System, das hunderten Millionen Menschen den Weg aus der Armut ebnete.

1994 führte die Zentralregierung jedoch zwei Gesetze ein, die China für immer veränderten: die Steuerreform und das Haushaltsgesetz.

Die Steuerreform zentralisierte die Einnahmen wieder und nahm den Bürgermeistern den Grossteil weg, um ihn in Peking zu poolen. Das Haushaltsgesetz übertrug gleichzeitig die Ausgabenverantwortung – Strassen, Schulen, Krankenhäuser, alle Motoren des BIP – auf lokale Bürgermeister.

Denken Sie darüber nach: Der Staat schuf eine Klasse von CEOs, die ausschliesslich nach Wachstum beurteilt werden, und nahm ihnen dann ihr Geld weg. Als wäre das nicht genug, verbot das Gesetz Defizite oder direkte Kredite.

Wie kann man Milliarden in Infrastruktur investieren, wenn man keine Einnahmen hat und nicht leihen darf? Die Zentralregierung gab ihnen eine Lebensader: das Recht, Land zu verpachten.

Damit war die Sucht geboren.

Bürgermeister verwalteten nicht nur Land – sie monetarisierten es auch noch. Auf dem Höhepunkt machten Landverkäufe 30 bis 40 Prozent aller lokalen Einnahmen aus.

Dies schuf einen perversen, sich selbst verstärkenden Anreizkreislauf: Ein Bürgermeister muss eine neue U-Bahn bauen, um das BIP zu steigern.

Zur Finanzierung verpachtet er Land an Immobilienentwickler. Um den höchsten Preis zu erzielen, beschränkt er das Angebot und stellt sicher, dass die U-Bahn das umliegende Land wertvoller macht.

Das neu wertvolle Land dient dann als Sicherheit für weitere Kredite, die mehr Infrastruktur finanzieren und die Landwerte weiter steigern.

Bürgermeister wurden abhängig von einem steigenden Immobilienmarkt; er war für ihr Überleben essenziell. Immobilien in China sind nicht nur ein Vermögenswert – sie bilden das Fundament der gesamten Bürgermeister-Ökonomie.

Wer kauft das entsprechend teure Produkt? Die Nutzer: chinesische Haushalte. Warum sollte eine rationale Familie Boston-ähnliche Preise bei Pekinger Einkommen bezahlen?

Der Westen sieht darin irrationale Spekulation, aber im chinesischen Kontext ist es rational, getrieben von zwei Kräften, die in westlichen Volkswirtschaften fehlen: soziale Notwendigkeit und fehlende Alternativen.

Eigenheimbesitz ist nicht nur eine Präferenz. Er ist eine Lebensvoraussetzung. Und: Er ist mit der Ehe verbunden.

Die Ein-Kind-Politik kombiniert mit traditioneller Bevorzugung von Söhnen schuf ein unausgeglichenes Geschlechterverhältnis und einen extrem wettbewerbsintensiven Heiratsmarkt.

Die Heiratsfähigkeit eines Junggesellen hängt direkt von materiellen Besitztümern ab: Haus und Auto.

Eine Umfrage des Shanghai Daily von 2010 zeigte, dass 80 Prozent der Mütter dagegen waren, dass ihre Töchter Nicht-Hausbesitzer heiraten.

Junge Paare können Immobilien nicht allein kaufen; sie sind auf das „Sechs-Geldbörsen-Phänomen“ angewiesen.

Die Geldbörsen des Paares plus die vier Eltern (manchmal auch Grosseltern). Der Kauf eines Hauses ist ein kollektives, generationenübergreifendes Projekt.

Doch auch das erklärt die Sucht nicht vollständig. Sie kommt von der zweiten Triebkraft: Es gibt keinen anderen Ort, um Geld anzulegen.

China ist ein Land der Sparer, aber die Finanzpolitik hielt die Bankzinsen unter der Inflation. Der Aktienmarkt war ein Casino, dominiert von Privatanlegern.

Mit abwertenden Einlagen und einem unzuverlässigen Markt blieben nur Immobilien. Jahrzehntelang war dies das einzige zugängliche, verlässliche Anlagevehikel mit hohen Renditen – Sparkonto, Altersvorsorge und Rentenplan in einem.

Dies schuf eine toxische Co-Abhängigkeit. Bürgermeister wurden abhängig von Landverkäufen für Einnahmen. Menschen wurden abhängig von Landkäufen als Sparmittel. Beide waren im gleichen Spiel gefangen und trieben die Preise immer weiter nach oben.

Geisterstädte waren keine Fehlschläge – sie waren Symptome der Bürgermeister-Ökonomie. Arme Kinder tragen übergrosse Kleidung.

Der Staat baut zuerst die Stadt, die Bevölkerung zieht später ein. Beispiele wie Chandong, einst eine Geisterstadt, haben heute über 70 Prozent Belegung und beherbergen hunderte Finanzinstitute.

Die wahre Gefahr waren jedoch nicht die Geisterstädte. Sondern, wie sich diese Sucht auf die restliche Wirtschaft ausbreitete.

Immobilienbooms verzerren Unternehmensanreize. Unternehmen, die nichts mit Wohnimmobilien zu tun hatten – Motorradhersteller, Pharmafirmen, Gerätehersteller –, begannen, Land als Premium-Sicherheit zu horten.

Dies befeuerte den Aufstieg von Immobilienriesen wie Evergrande, verschuldete Konglomerate, die in Bereiche expandierten, in denen sie keine Expertise hatten und völlig von steigenden Landwerten abhängig waren.

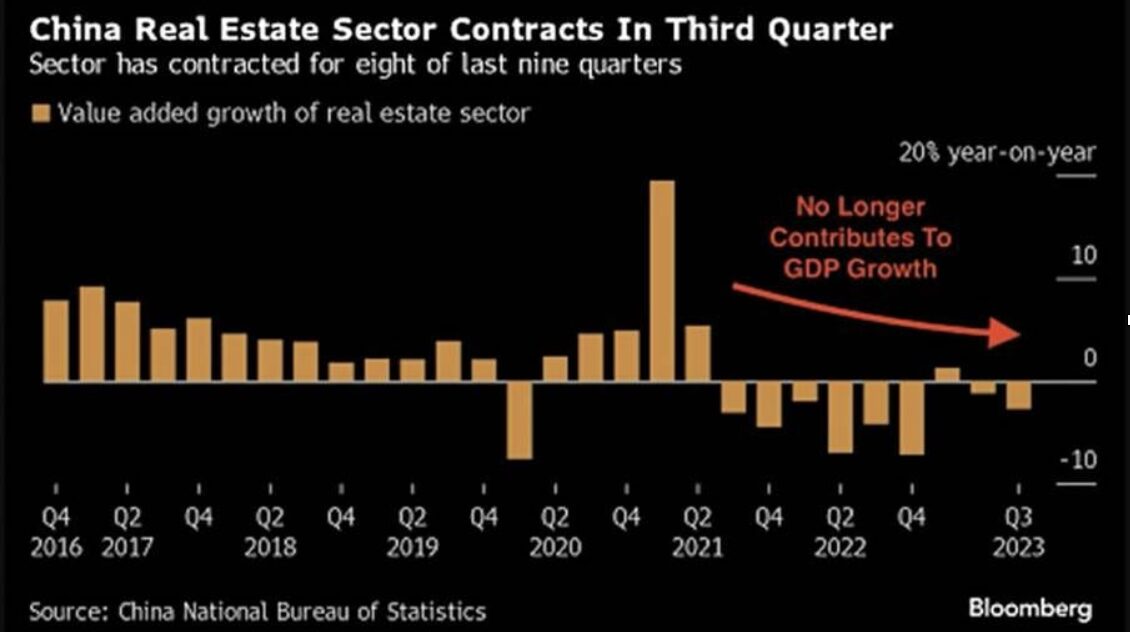

Die chinesische Regierung war sich bewusst, dass es sich hierbei um eine Droge handelte. 2020 machte sich Präsident Xi auf, das Land in den Entzug zu führen: Wohnen solle dem Leben dienen, nicht der Spekulation, betonte er.

Die „Drei-Rot-Linien“-Politik kappte die Kredite für überverschuldete Entwickler und löste die Evergrande-Krise aus. Es war ein gezielter Entzug: Die Party war vorbei, und die flackernden Lichter erloschen.

Immobilien-„Steroide“ waren bisher das gesamte Finanzierungsmodell der Bürgermeister-Ökonomie. Wird der Markt gedrosselt, schrumpft der Immobiliensektor, Landverkäufe brechen ein, Bürgermeister haben kein Geld mehr und das BIP-Wachstum stagniert.

Jedes Mal muss die Regierung den Markt neu stimulieren, um das System am Leben zu erhalten. Die Droge ist toxisch, aber auch Lebensader:

Wachstumsmaschine und systemisches Risiko in einem.

Die Bürgermeister-Ökonomie kann ohne sie nicht funktionieren. Und deshalb ist dies eine Sucht, der niemand – Bürgermeister, Bürger oder Unternehmen – entkommen kann, so Keyu Jin.

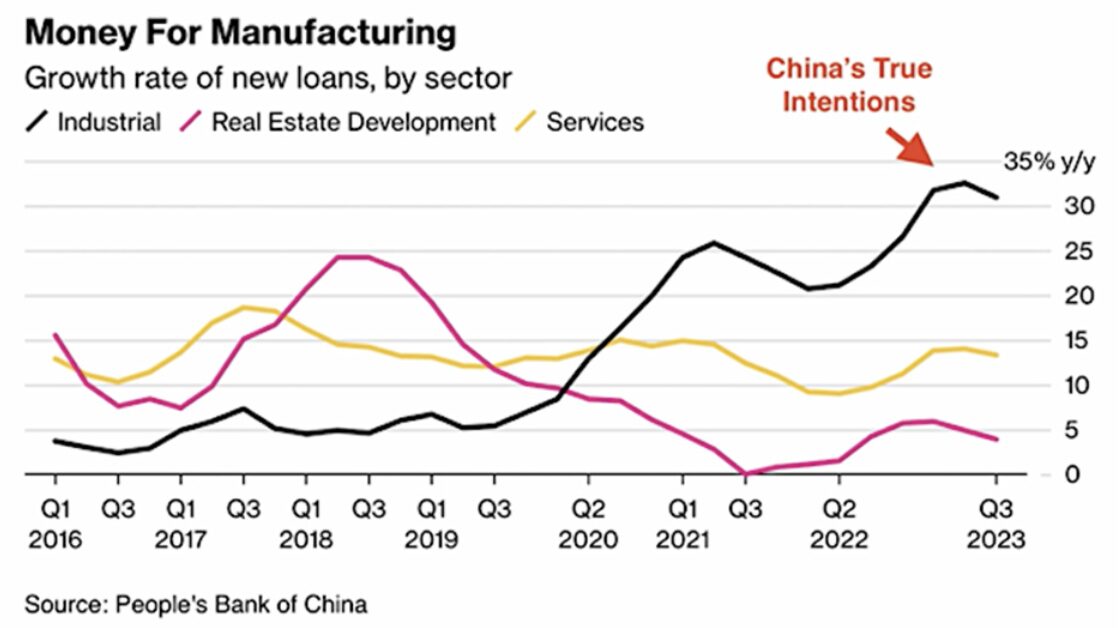

Sie scheint, in diesem Punkt falsch zu liegen.

Tatsächlich zeigt das Bloomberg-Diagramm, dass Kapital bereits aus dem stagnierenden Immobiliensektor in wachstumsstarke Fertigungsindustrien umgeschichtet wurde.

Es besteht kein Zweifel, dass der Immobiliensektor, der Chinas Wirtschaft jahrzehntelang antrieb, in der Krise steckt.

Seit 2021 trägt der Immobiliensektor jedoch nicht mehr zum Wachstum bei.

Was westliche Medien oft übersehen, ist, dass er deshalb seit Jahren nicht mehr die entscheidende Rolle in der chinesischen Wirtschaft spielt und schon gar nicht das Potenzial hat, die gesamte Wirtschaft in den Abgrund zu reissen.

Überraschend ist, dass das BIP trotz der Immobilienkrise weiterhin um beachtliche 4 bis 5 Prozent wächst. Dennoch wirkt sich der Sektor spürbar auf das Verbrauchervertrauen aus – wenig überraschend investieren chinesische Haushalte daher verstärkt in Gold.

Der chinesische Immobilienmarkt trotzt allen Erwartungen, weil er mehr ist als ein reiner Wirtschaftsfaktor:

Er bildet ein soziales, politisches und finanzielles Nervensystem, dessen „Drogenwirkung“ aber noch lange spürbar bleiben wird.

Die Umlenkung von Kapital in wachstumsstarke Sektoren federt die Auswirkungen jedoch merklich ab und markiert den Beginn einer neuen Phase in Chinas wirtschaftlicher Entwicklung.

Die Wirtschaftsstatistiken von sozialistischen Einparteienregierungen sind komplett wertlos, wie wir von UdSSR, DDR und Co. wissen. Und wer mal in China war, vor allem nicht als Tourist, der sieht sofort, dass einiges im Argen ist. Diese Immobilien und auch andere Infrastruktur wie Brücken sind so billig gebaut, sie wirken wie Attrappen, wenn man vorbei- und hineingeht. Und wenige Jahre nach dem Bau sind sie schon maroder als europäische Bauwerke nach Jahrhunderten.

dass Sie je in China waren. Sie verbreiten nichts weiter als TikTok-Platitüden!

ich Wette mit ihnen , dass USA OUT ist und China die Weltmacht übernehmen wird.

Dieser Artikel ist zwar ein bisschen lang geraten, aber ich finde es es super, dass Felix Abt für IP schreibt. Ein praxisnaher Kenner mit viel persönlicher Erfahrung, der sich von einseitigen Medienberichten und PR nicht so leicht täuschen lässt.

Bauwirtschaft und Landhunger als Leisungsausweis von Bürgermeistern, also Wachstumsperversion hoch drei und die die nächste Wachstumperversion wurde schon diktiert. Genau hinschauen, dann sieht man den Dreck dahinter.

Staaten wie China fälschen die Statistiken noch mehr wie die Schweiz. Kleines Beispiel, haben Sie ich noch nie gefragt, wie das mit der lange propagierten Einkindpolitik und dem gleichzeitigen Bevölkerungswachstum aufgehen kann? Tatsächlich muss eines von beidem gelogen sein, wahrscheinlich beiden.

Das Durchschnittsalter der chinesischen Bevölkerung ist markant gestiegen, d.h. es sind über längere Zeit weniger Menschen verstorbenen als geboren wurden, was eigentlich positiv zu werten ist. Zudem ist die Einkind-Politik, welche nicht so strikt gehandhabt wurde wie uns erzählt wurde, seit 2016 aufgehoben. Ich hatte übrigens letztes Jahr eine chinesische Doktorandin für ein Semester als Mitbewohnerin, welche von drei Kindern das mittlere war, wobei sie einen Bruder hat, der älter ist als sie. Allerdings bekomme man mit mehr als einem Kind keine Anstellung beim Staat!

„Häuser sind zum Wohnen da, nicht zur Spekulation.“ Dieses Zitat von Xi Jinping aus dem Jahr 2017 spiegelt die chinesische Politik wider, den Immobilienmarkt zu regulieren und die exzessive Spekulation einzudämmen. Es markiert einen Wendepunkt, der die Risiken des Immobilienmarktes in den Fokus rückte. In China leiden die Kapitalgeber und es profitieren die Konsumenten. In Europa und Amerika leiden die Konsumenten und es profitieren die Kapitalgeber.

Unterdessen gibt der durchschnittliche Amerikaner etwa 51.500 Dollar aus, was beweist, dass die Europäer zwar das Leben genießen, die Amerikaner es aber sicherlich kaufen. Chinas Mittelschicht steigt stetig., wie Bambus nach Frühlingsregen, und kann eines Tages Amerika in der Größe übertreffen. Aber im Moment gibt der durchschnittliche chinesische Verbraucher etwa 4.800 Dollar pro Jahr aus. Ihre Bevölkerung konkurriert mit Europa und den USA zusammen, aber die Brieftasche muss noch mit den Ambitionen übereinstimmen.

sagen amerikanische alternative Medien.

Auch hier können alternative amerikanische Medien neue Standpunkte verschaffen mit der Erkenntnis dass das chinesische Volk nicht mehr mit Immobilien sondern mit Gold spart und dass die chinesische Währung in einem Kreislauf Rohstoffe gegen Waren genutzt wird.

Berichten zufolge hat sich BHP mit dem staatlichen chinesischen Zentraleinkäufer China Mineral Resources Group darauf geeinigt, dass bereits im laufenden Quartal die Chinesen 30 Prozent ihrer Eisenerzkäufe den Australiern nicht wie bisher in amerikanischen Dollar bezahlen dürfen, sondern in Renminbi. Das hat für China gleich drei Vorteile: Zum einen schiebt das Land den Australiern damit einen Teil des Wechselkursrisikos zu. Zum anderen hilft das Geschäft bei der von der Regierung in Peking seit Längerem herbeigesehnten Internationalisierung des Renminbi, die einfach nicht vorankommt.

Dazu könnte man sich die Frage stellen, ob Renminbi oder Dollar den größten Wechselkursrisiko darstellt.

Sehr geehrter Herr Abt vielen Dank für Ihre Recherchen)Fremdwort für 20Millisekunden äh 20sec äh 20.k 😀ich mag wie Sie schreiben (ich wR Lage im Asien wie sie] viele Schweizet haben wrkng Xhnkbc wie ed ist in Asien (Fwdtlsbldxhriba) bitte weiter so Hans Gerhard

Ich meinte Festland China

Die Mär des ewigen Wachstums ist eine Folgeerscheinung der Schuldwährungen. Schalten wir die Schuldwährungen ab verschwindet der Drang zum Wachsen. Ein organisches Wachstum kommt stattdessen zurück: der Mitarbeiter/sein Einkommen/die Firma/das Land wächst erst wenn er/es/sie bewiesen hat dass er/sie/es besser als die Konkurrenz ist. Von Monetären Aspekten (ist billiger ?) wird der Fokus auf das Qualitative (ist es besser ?) umgelegt.

Die Voraussetzung: die Währungsmonopole samt Zwang des gesetzlichen Zahlungsmitteln sind aufzuheben.

Was Geld ist bestimmen die Vertragsparteien allein. Einfach

Nehmen wir nur drei wichtige Erkenntnisse:

1. „Das chinesische Volk ist widerstandsfähig und geduldig. Solange die innere Stabilität erhalten bleibt, stärkt der äußere Druck nur ihre Ausdauer (…) In dieser China-US-Rivalität wird es keinen wahren Sieger geben, aber die Seite, die am Ende länger steht, wird China sein“.

2. „Chinas Wirtschaft ist nicht überfinanzifiziert und basiert weiterhin auf der Realwirtschaft. Nur wenn die Produktion stark ist, kann eine Nation stabil und widerstandsfähig bleiben“.

3. …

bleiben“.

3. „China muss ruhig bleiben – weder blind optimistisch noch blind pessimistisch. China besitzt einen riesigen Markt, eine komplette Industriekette und eine fleißige Bevölkerung. Solange die innere Stabilität hält, kann der äußere Druck sie nicht besiegen. Die wirklichen Chancen liegen nicht in Immobilien oder Finanzen, sondern im Dienstleistungssektor und in innovationsgetriebenen Realwirtschaften“.

Es gibt kein chinesisches „Wunder“: Es geht um Planung und harte Arbeit. Und nun zur nächsten Stufe: Keine haltbare Innovation.

sagen amerikanische alternative Medien.

China wird wieder über Korruption und Arroganz stolpern und fallen.

Wenn jemand noch eine günstige Wohnung sucht:

Allerdings nicht in Zürich.

Das sind Chinas Geisterstädte – wo 65 Millionen Wohnungen leer stehen:

https://www.businessinsider.de/wirtschaft/in-china-stehen-65-millionen-wohnungen-leer-das-sind-die-gruende-evergrande-b/

Und jetzt bricht gerade nach dem Immobilien Sektor der Automobilsektor zusammen. Ein Überangebot an Automobilen in China, die nur durch staatliches Subventionen erst entstanden sind. Auch wird immer mehr günstige Industrie- Arbeit in andere Entwicklungsländer und Indien verlagert. Damit bricht die Erwerbsquelle für Millionen von Wanderarbeitern weg, die ihre Familien auf dem Land versorgen wo es immer noch kein SozialsystemgibtUnd dazu sehr hohe Arbeitslosigkeit bei jungen Akademiker in China, wo die Eltern ihr ganzes Kapital in die Ausbildung ihrer Kinder gesetzt haben. Es bleibt spannend.

Nach dem Immobilien Sektor bricht gerade der Automobilsektor zusammen der auch durch Subventionen entstanden ist. Und immer mehr einfache Industrie. Arbeit wird in Entwicklungsländer oder Indien verlagert, wodurch die Erwerbsquelle von Millionen von Wanderarbeitern fehlt. Auch gibt es eine sehr hohe Arbeitslosigkeit von jungen Akademikern, wo die Eltern ihre ganzen Ersparnisse in die Ausbildung ihrer Kinder gesteckt haben. Und nun ihre eigene Altersversorgung durch die Kinder fehlt. Und das ganze ohne ein Sozialsystem, was die armen Leute auffängt.

Das unterscheidet China und Russland vom Westen. Es wechseln sich nicht die Politiker aber die Politik im Sinne und zum Wohle der Bevölkerung.

Im Westen ändern sich ständig die politiker aber nicht die Politik im Sinne und zum Wohle der Elite und gegen das Volk.

Endlich jemand der China kennt! Gratulation zu diesem Artikel, bitte mehr davon. War selber ab 1994 geschäftlich mehrmals in China und habe u.A. mit der Regierung verhandelt. Die rasant fortschreitende Entwicklung dieses Landes bei jeder Reise nach Bejing, Shanghai und auch teilweise in die Provinz zu beobachten war „breathtaking“ und die anschliessenden Gespräche mit mehrheitlichen völlig Unwissenden in der Schweiz über die rasanten Fortschritte mehr wie frustrierend!

Auch wenn Investitionen heute in andere Industrien fliessen: die chinesische Jugend-Arbeitslosigkeit ist mit mutmasslich rund 40% exorbitant und bringt die eh schon schnell alternde Gesellschaft an den Rand der Existenz. Der chinesische Distributor unserer Produkte bittet um 20% – 30% tiefere Preise, weil er sonst im Preiskampf nicht mehr bestehen kann. Es ist leider absolut keine Besserung in Sicht; der Umbau der Wirtschaft von Immobilien weg zu neuen Industrien braucht Jahre und dieser Wechsel jetzt wird viele Jahre sehr weh tun.