Die Partners Group steht unter schwerem Beschuss – aus den USA.

Grizzly Research, eine US-Shortseller-Boutique, sieht die Zuger Finanzfirma als „worse than Wirecard“.

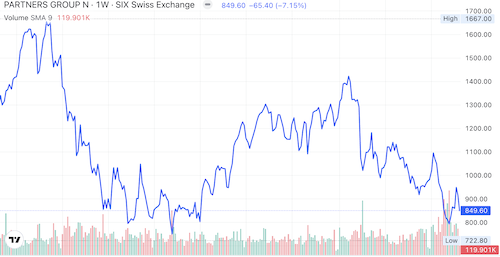

Die Aktie tauchte. Minus 4 Prozent.

In ihrem 30-seitigen Paper nehmen die Grizzly-Analysten die „Evergreen“-Fonds der Schweizer mit Sitz in Baar ZG ins Visier. Sie setzen ein Fragezeichen hinter deren Bewertung.

Diese gelten als Vorzeige-Vehikel der Partners Group. Insbesondere der „Master Fund“ der Evergreen-Fonds habe man durchkämmt, so Grizzly.

„We found numerous instances where the Master Fund’s valuations did not reconcile with the reality of the underlying businesses“, schreiben die US-Spezialisten.

„We estimate close to 40% of the evergreen funds’ investments might be severely mismarked.“

Die Partners Group-Aktie ist von einem Höchst von 1’650 Franken vor 5 Jahren auf noch 850 Franken zusammengekracht.

Grizzly Research nennt konkrete Beispiele, bei denen Bewertungen der Partners Group schräg in der Landschaft stünden zu der aktuellen Entwicklung im Business der Firmen.

„Often the timing of the investment, the financial performance of the operating companies, and valuation marks seem not to square up.“

„These include a 176.9% markup on a Swedish data-center operator whose revenue fell 18% and operating losses widened 42% over the markup period.“

Oder dann ein „857.8% common equity markup on a Portuguese biocontrol group whose revenue grew 2.9% year-over-year“.

Die Private Equity-Branche ist seit Kurzem im Aufruhr wegen Bewertungen ihrer Software-Beteiligungen.

KI könnte Software-Häuser zu Non-valeurs machen.

„Partners Group tells investors its private-credit software exposure is ‚less than half the industry average‘“, schreibt Grizzly in ihrem Bericht.

„We estimate its actual exposure in the available sample at 32%, which is above the industry average and more than heavily-criticized peers such as Blue Owl Capital.“

Blue Owl hatte vor 2 Monaten Rückzahlungen aus ihren Private Equity-Fonds gestoppt. Seither stehen alle Private Equity-Firmen unter „Verdacht“.

Ein Sprecher der angeschossenen Schweizer Gruppe meinte auf Anfrage:

„Partners Group erachtet die Analyse von Grizzly Reports als in keinerlei Hinsicht fundiert und als eine vollständige Fehldarstellung des Unternehmens sowie seiner Evergreen‑Fonds.“

„Im US-Flagship-Evergreen-Fonds basieren 81 % der Renditen auf realisierten Erträgen, verglichen mit einem Branchendurchschnitt von 23 %.“

„Unabhängige externe Bewertungsgesellschaften erstellen monatlich Fair-Value-Bewertungen; ergänzend erfolgen regelmässige Prüfungen durch den unabhängigen Abschlussprüfer (PwC).“

Die Firma schlecht reden. Damit der Börsenkurs fällt und günstig gekauft werden kann 😉

Zu erst eine Put-Option, dann die PR Maschine anwerfen und dann günstig die Aktie mit dem Erlös der Put-Option kaufen.

weiss nicht mal was Shortseller machen der Loomit..eben nicht kaufen.

Bewertungen sind immer eine Ansichtssache und haben zu oft rein mit der rosa Zukunft zu tun. Bei Fair Value fällt lediglich das rosa weg.

Value wäre aber: Was zahlt mir ein Käufer heute cash.

Der Text ist so dünn, dass er fast schon als unfreiwillige Satire durchgeht: ein Shortseller-Report wird wie eine göttliche Offenbarung behandelt, während der Autor selbst keinerlei eigene Substanz liefert. Das ist nicht Recherche, das ist das journalistische Äquivalent von „Copy–Paste und hoffen, dass es knallt“. Dazu noch etliche Fehler in der Rechtschreibung. Wurde vermutlich zwischen Morgentoilette und dem ersten Kaffee zusammengeklatscht.

Normal, nur keiner will / kann es wahrhaben

halt. Dagegen ist der Blick schon fast ‚Journalismus’…

Grizzly hat ein ernsthaftes Problem.

Chuck Norris hält Partners-Aktien.

hart auf hart kommen sollte: die Partner der Partners Group haben in den letzten Jahren nicht allzu schlecht verdient (hear say zumindest…).

aktien einer firma zu verkaufen ohne diese zu besitzen und die firma dann öffentlich schlecht zu reden um die leer verkauften aktien günstiger zurück kaufen zu können ist gängige praxis. einfach ignorieren.

ausser der kommentar kommt von chris hohn

Unabhängige (schweineteuere) Experten bescheigten Wirecard auch viele Jahre Luftbuchungen, das belegt im besten Fall die Inkompetenz des Prüfers

Mal wieder Zeit für einen Abstecher des Mormonen ins Land der begrenzten Möglichkeiten.

Vllt kann er mit einer Rolex ja wieder alles gerade rücken.

Wann kommt die Freigabe aus Bern, Grizzlies zu töten?

Steht Grizzly den Demokraten nahe? Die schätzen das Verhalten von Fredy Gantner im Zoll Deal gar nicht, könnte eine Retourkutsche sein…

Nur Trottel kaufen Private Equity 🤭

Partners Group ist nicht mal einen Zehntel wert!

Aha hier ist offenbar die ganze Firma Grizzly mit thumps up organisiert. 50 thumps up in nur 22 Minuten ist ganz gut.

Ein sehr fundierter Kommentar…

100%. Partners Group ist jetzt ein Ziel der Jäger. So macht das Spass. Ich habe gerade Put Optionen eröffnet, da der Kurs auf jeden Fall sinken wird.

Lasst uns die Partner Ganter, Wietlisbach und co. mal etwas leiden lassen. Wir können das auch, einfach Short.

Firmen die ins Kreuzfeuer von Shortsellern mit gravierenden ungerechtfertigten Anschuldigungen geraten, sollten die Möglichkeit in Betracht eine Klage einzureichen. Mal sehen wie es bei P. G. aussieht.

Gott sei Dank ist bei IP nix zu holen..

Der Markt hat IMMER recht; punkt !

Partners Gorup ist im Visier der Medien, seit ihre Chefs sich bei Trump für die Schweiz eingesetzt haben.

Das passt offenbar nicht allen.

Für die Schweiz eingesetzt.

Aber sicher doch!

Wers glaubt wird sogar noch selig.

Grade gemerkt, man darf nichts Negatives über Partners Group kommentieren. Ich denke, die Anwälte der Bude stehen bei Hässig vor der Türe.

Wenn das so ist, sollte dieser Kommentar jetzt veröffentlicht werden, da mein anderer nicht veröffentlicht wurde.

Also doch. Wie peinlich für Fredy Ganter und Co.

Einfach nur peinlich.

Denken Sie ernsthaft ein solches Schmierblatt interessiert jemanden bei der PG?:)

Partners Group gönnt sich aber auch ein paar Dornröschen im Portfolio.

Offenbar hat es begrenzte Expertise zu Markenwert und Image in Baar. Die Uhrensparte dürfte kaum zeitlos Freude bereiten auf Sicht.

Grizzly behauptet, dass 40% der Partners-Group-Investments “severely mismarked” sind. Unabhängig davon, ob das stimmt oder nicht – der Kern trifft zu: Private Equity ist strukturell intransparent. Keine Marktpreise, nur Schätzungen. Dazu kommt noch der Umstand, dass Private Credit derzeit grundsätzlich im Stress ist: Blue Owl stoppte z.B. vor Kurzem Rücknahmen. Das ist kein gutes Omen. Der Fall Grizzly / Partners Group erinnert stark an die Hindenburg Attacke auf die Andani Group im Jahr 2023. Seither wissen wir: Die Wahrheit liegt häufig zwischen Shortseller-Alarm und Unternehmens-Realität.

Firmen wie PG verkaufen die zukünftige Inflationsentwicklung, die allgemein höhere Preise im Markt erzwingen wird.

Solange die Kreditzinsen praktisch bei null liegen, sehe ich kein Problem bei deren Geschäftsmodell.Abgesehen davon: Die Pensionskassen haben ihren Narren an PG gefressen.

Ausserdem sind weltweit die Banken mit Billionen-Krediten (!) in diesen Vehikeln investiert, was als „Lebensversicherung“ der Private Equity betrachtet werden kann.

Ich kenne den Fall Wirecard recht gut. Grizzly zitiert offenbar einen nicht genannt werden wollenden Finanzprofessor, der diesen Vergleich gemacht hat. Es ist gut, dass der Professor nicht genannt wurde, denn sonst würde er sich der Lächerlichkeit preisgegeben haben. Der Vergleich ist hanebüchen.

Eine Shortseller-Boutique nimmt ein Unternehmen ins Visier, tätigt Leerverkäufe und setzt danach alles daran, das Unternehmen maximal in Verruf zu bringen, um die Aktionäre zu Panikverkäufen anzuregen. Der Shortseller muss die Aktien ja möglichst günstig zurückkaufen. Die realisierten Verluste der Aktionäre sind sein Gewinn. Shortselling ist ein Spiel mit unbegrenztem Verlustrisiko. Wer damit Gewinne machen möchte, muss absolut skrupellos agieren. Grizzly Research ist genau darauf spezialisiert und eher unglaubwürdig. Wäre die PG so schlecht, würde sie auch ohne grosses Tamtam absaufen.

Wenn man nicht zu faul wäre, würde man die englischen Passagen übersetzen, aber dann ginge copy/paste nicht mehr…..

Also ich meine schon, seit sich mehrere erfolgreiche Gründungspartner mit Politik/Hotellerie beschäftigen scheint die Kursentwicklung ins Stocken geraten zu sein. 8-tung, die Börse hat immer (meistens) recht.

Wo Rauch ist, ist auch ein Feuer

Vielleicht braucht der Kanton Zug,mal günstig Raum für Asylbewerber.

Da kommt ihm ein unnützer Prachtsbau in Baar gerade recht.

„Estimate severely mismarket valuations“

Es wird „estimated“ aber nicht „confirmed“

Tja, die Arroganz der Partners der Partners Group scheint gerade einen Dämpfer zu bekommen. Vielleicht hat es das einmal gebraucht und die Partner schweigen immer noch aber das kann man tun, wenn mal Milliardär ist. Gute Partner kämpfen.