Pierin Vincenz lässt die Puppen tanzen. Jetzt bei der konservativen Helvetia. Kaum übernimmt der Ex-Raiffeisen-Chef das Präsidium des Versicherers, schon haut er auf den Putz.

Für 107 Millionen erwarb Vincenz letzten Dezember eine Mehrheit an Moneypark. Eine Riesensumme für einen Hypo-Vergleichsdienst mit erst 5 Jahren auf dem Buckel.

[simple-google-ads-ad-tag id=“ip_content_banner“]

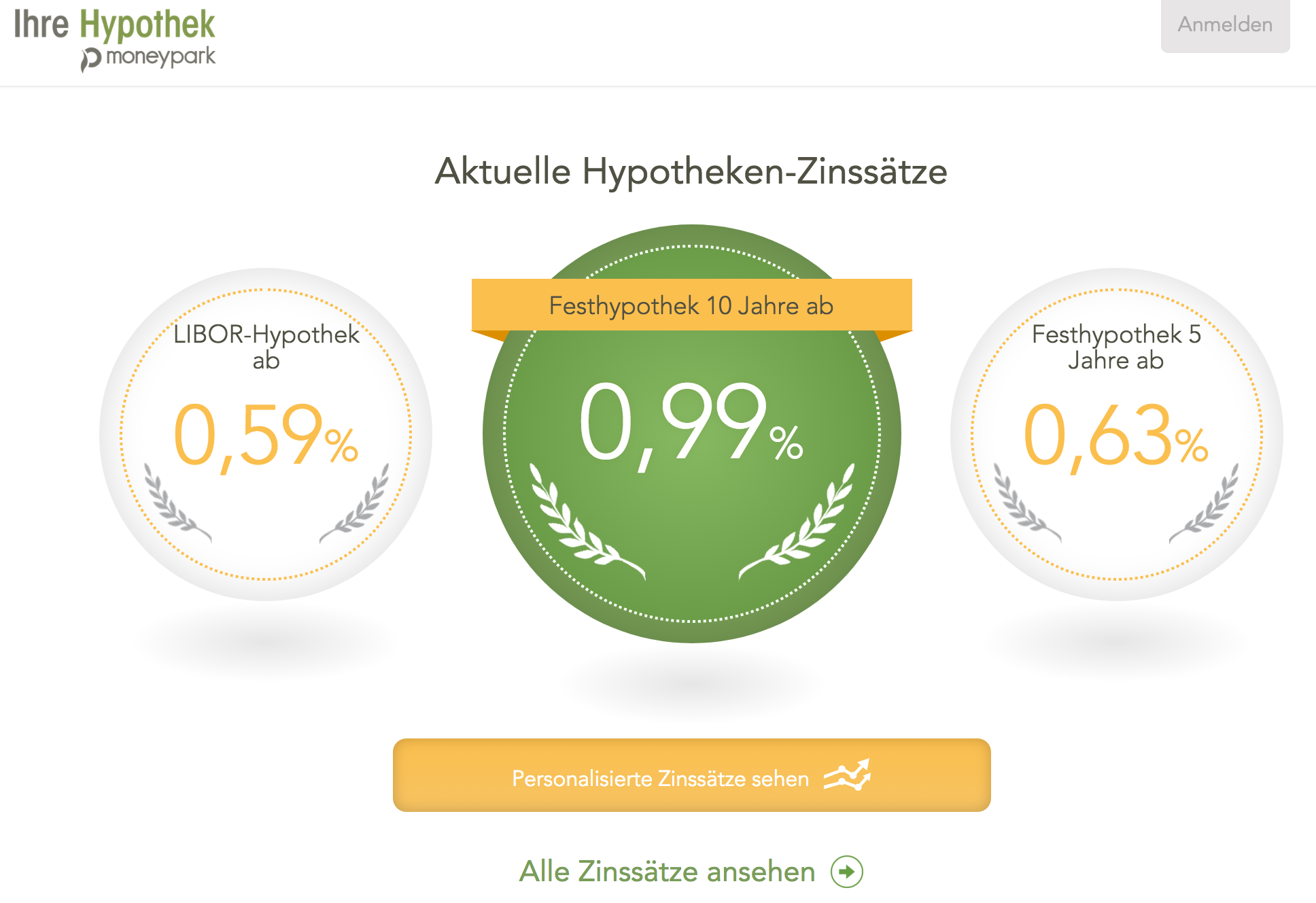

Nun gibt Moneypark auf dem Finanzplatz zu reden. In Online-Abfragen taucht die Vermittlerin mit ihren Angeboten immer häufiger zuoberst auf – mit dem tiefsten Zins.

Das überrascht. Denn Moneypark ist keine Bank, sondern ein Broker. Das Unternehmen prüft Hypotheken von Banken und macht dem Kunden einen Vorschlag.

Kommt das Geschäft zustande, dann erhält Moneypark eine Kommission fürs erfolgreiche Vermitteln.

Moneypark will nach eigenen Angaben günstiger sein als die günstigste Bank. Der Trick liege in den tiefen eigenen Kosten und den günstigen Einkaufspreisen bei Banken.

Vincenz kaufte das Unternehmen zu einem gigantischen Preis und mit einem Geschäftsmodell, das von anderen Vergleichsdiensten wie Comparis bei den Krankenkassen bekannt ist.

Der Bündner meinte auf Anfrage, dass die Akquisition von Moneypark auf die Strategie seiner Vorgänger bei der Helvetia zurückgehen würde.

Er setze sie lediglich um.

Wenige Wochen nach dem Moneypark-Deal startete Vincenz‘ Helvetia eine Kooperation mit einem Startup-Fonds.

Dieser heisst b-to-v und will Schweizer Technologie-Firmen mit Bezug zum Versicherungsbusiness finanzieren.

Auch hier langte Vincenz, der erst seit 1,5 Jahren an der Spitze der Helvetia steht, tief in die Taschen. 55 Millionen sollen in einer ersten Phase in 25 Startups gepumpt werden.

Vincenz wiederholt, was er schon bei der Raiffeisen gemacht hatte. Auch dort kaufte er kleine Buden und gründete Vehikel, um KMUs zu finanzieren. Diese sollten der Bank Erträge bringen.

Bei der Raiffeisen war die Shoppingtour von Vincenz umstritten. Neben der KMU-Offensive erwarb Vincenz einen Anteil an der Avaloq, gründete mit dieser eine IT-Tochter.

Zuvor nahm er den bedrängten Ostschweizer Kollegen von der Wegelin deren Privatbank für über eine halbe Milliarde Franken ab.

Schliesslich überschüttete er den Zürcher Beat Wittmann mit Dutzenden von Millionen für dessen Traum eines Assetmanagements-Imperiums.

Das Gleiche nun bei der Helvetia. Kauft Vincenz das Richtige? Ist es Gold, was die Helvetia unter ihrem neuen Präsidenten erwirbt? Oder ist es Schrott?

Moneypark-Gründer Stefan Heitmann sieht seinen Vergleichsdienst als neutrale Kraft im umkämpften Hypothekenmarkt Schweiz. Das Unternehmen sei mehr als nur ein Broker

„MoneyPark trägt mitnichten ’nur‘ Angebote von Banken zusammen, sondern funktioniert wie ein Supermarkt für Hypotheken“, sagt Heitmann.

[simple-google-ads-ad-tag id=“ip_content_middle“]

„Genau wie im Supermarkt ihrer Wahl werden dort ja auch nicht ’nur‘ Angebote der Bauern und sonstigen Produzenten ‚zusammengetragen‘, sondern es wird ihnen als Kunde ermöglicht, sprichwörtlich ‚ins Regal zu greifen‘, die Angebote anzuschauen, zu vergleichen und zur Kasse zu tragen.“

Den Vorwurf, Moneypark betreibe Dumping, weist Heitmann von sich. Es treffe zwar zu, dass MoneyPark „praktisch immer das beste (tiefste) Angebot“ habe.

Doch das habe einen einleuchtenden Grund. „MoneyPark ist ein Hypotheken Grosshandel, wir verhandeln jeden Monat zig Hundert Millionen Hypotheken mit unseren aktuell 84 Anbietern.“

Daraus würden sich „Skaleneffekte“ ergeben, meint der Moneypark-Chef.

Im Unterschied zu „Herr und Frau Schweizer, (die) alle 7 Jahre höflich ihre Hausbank anfragen und dann in schöner Regelmässigkeit von der Hausbank über den (Margen-)Tisch gezogen“ würden, könne man eben „professionell grosse Volumina wiederkehrend verhandeln“.

Wie in jedem „Commodity-Geschäft“ führe solche Masse zu besseren Preisen, und dies „zum Vorteil der Kunden“, meint Heitmann.

Die tiefen Zinsen seien demnach nicht die Folge von „Lockvogelangeboten“, sondern Teil der Erfolgsstory.

Unter Konkurrenten gibt Moneypark zu reden. Sie würden mit den gleichen Banken zusammenarbeiten, weshalb unmöglich sei, dass Moneypark günstiger sei als sie selbst.

Der Unterschied liege in Zins-Offerten von Banken, die nur in „Ausnahmefällen“ realisierbar seien.

Statt diese Billigst-Hypos auszuscheiden, würden sie bei Moneypark prominent aufleuchten. Das sei das Gegenteil von Transparenz.

Heitmann von Moneypark widerspricht. „Unseriöse Angebote“ aufzulisten sei allein schon deshalb nicht interessant, weil solche kein Business brächten.

Denn „wir verdienen nur, wenn sich der Kunde für uns entscheidet“.

Ob Moneypark ein nächstes VZ Vermögenszentrum wird, das vom Finanz-Startup zum Börsenplayer wurde, bleibt offen.

Sicher ist, dass Moneypark das viele Helvetia-Geld mit vollen Händen ausgibt. Querbeet schiessen Filialen aus dem Boden.

Notabene bei einem Online-Anbieter.

Man wird ihm im Gegensatz zu einem Bernie Madoff oder so nie Betrug vorwerfen können, sondern nur Unfähigkeit, Gier und Machtbesessenheit. Trotzdem für ein Unternehmen wie Helvetia, welches für solides Geschäften und Tradition steht schlimm, nun eine solche Figur an der Spitze zu haben. Im Innern des Unternehmens brodelt es schon mächtig.

Auch als Kritiker von Pierin Vinzenz muss ich sagen: Dieser Deal macht langfristig Sinn. Well done.

Bei einem (Immobilien-)Verkauf macht eine Partei immer das bessere Geschäft.

Wer das ist – Käufer oder Verkäufer – zeigt sich vielfach erst später.

Das größte Risiko bei Immobilienfinanzierungen ist heute eher, am Ende eines langjährigen Booms einen zu hohen Kaufpreis zu bezahlen bzw. finanzieren zu müssen.

Siehe dazu:

https://www.nzz.ch/zuerich/umsatzeinbrueche-an-der-bahnhofstrasse-einkaufsmeile-im-krisenmodus-ld.1287311

Ein paar Zehntel Prozentpunkte Zinsdifferenz bei den finanzierenden Darlehen machen selbst auf lange Sicht gar nicht so viel aus.

Rechnen Sie selbst nach!

https://www.zinsen-berechnen.de/zinsrechner.php

Wenn hingegen – wie aktuell in London – die Preise innerhalb eines Jahres um mehr als 10% sinken, macht das bedeutend mehr aus:

http://www.focus.de/immobilien/videos/bis-zu-13-prozent-guenstiger-als-im-vorjahr-folgen-des-brexit-immobilienpreise-in-london-brechen-ein_id_6747688.html

Mit uns verhandelt niemand von Moneypark monatlich hart über Gebühren! Es handelt sich klar um Lockvogelangebote!!

Und wie sollen die Raiffeisen im Angebot haben, mit über 250 einzelnen Raiffeisenbanken!? Oder Regionalbanken, die alle eigenständig sind?? Ein Bschiss, das richt man auf 100 km!!!

Man sollte sich heute eher Gedanken darüber machen, wovon man in ein paar Jahren nach dem Boom noch leben will.

Viele der aktuellen Finanzierungen von zukünftig sinkenden (Immobilien-)Werten werden sich als nicht glücklich bzw. verlustreich herausstellen.

Mangels größerer Teuerung und Lohnsteigerungen gewinnen die Banken mittelfristig nicht ein Sicherheitspolster über einen weiter steigenden Immobilienwert wie früher. Alles, was heute neu ist, ist in 20 bis 30 Jahren entsprechend veraltet und sanierungsbedürftig.

Musterbeispiel Japan:

http://4.bp.blogspot.com/-urj0x45O3P8/T6YmkuOmF5I/AAAAAAAAPHw/-56PJyfepys/s1600/japan-land-prices-update-2012-05-06.png

http://www.goldonomic.com/Japan%20Real%20estate%20crash.gif

http://www.doctorhousingbubble.com/wp-content/uploads/2011/05/CO-JPP-F02.gif

http://fm.cnbc.com/applications/cnbc.com/resources/img/editorial/2015/07/02/102805501-Tokyo_property_chart.530×298.jpg?v=1435826502

https://solarcycles.files.wordpress.com/2012/05/31may10.gif

…da sind Sie ganz falsch informiert..

Ich habe selbst mit MP eine Hypothek abgewickelt; das sind ganz bestimmt keine „Lockvogelangebote“.. ich konnte auswählen, mit welchem Anbieter ich den Vertrag abschliesse. Je nach Laufzeit sind Versicherungen oder Banken zinstechnisch interessanter.

die ZKB ist z.B. einer der grössten Abnehmer von MP-Kunden.

Für die Banken & Versicherungen ist der Vorteil dass MP die ganze Abklärung, Berechnung, etc erledigt und den Banken vermittelt, diese im Gegenzug die Hypotheken zu billigeren Konditionen anbietet.

Homegate und Hypomat (Glarner KB) basieren übrigens auf dem selben Modell.

Dreamer you!!! Tja, früher oder später müssen wohl auch noch die letzten KBler aus der Komfortzone raus. Wers nicht bemerkt: der Kampf um die Hypothekenkunden ist längst lanciert. Warum soll eine PK oder Versicherung eine 10-jährige KB-Anleihe mit Zins 0.20% kaufen, wenn sie vom Hypothekarnehmer 1.20% erhält???

@Goodi; wenn die PK das Ausfallrisiko übernehmen will und kann, ist das ihre Sache! M.W. können PK ohnehin nur bis zu einer gewissen Prozentgrösse (glaub max. 30%) in Immobilien investieren (Klumpenrisiko).

Da die ZKB keine Vermittlerprovisionen zahlt, ist auch keine Zusammenarbeit mit mp aktuell am laufen

Zudem sind die Provisionen von bis 0.85% (zB für eine 10y Festhypo) , welche MP fordert, beinahe Wucher

@Girsbock…

glauben Sie mir.. die ZKB arbeitet mit Moneypark zusammen.. ich weiss es 🙂

nur als Beispiel…

https://moneypark.ch/news-wissen/hypotheken/anbieter/zkb-hypotheken-angebot/

Macht doch Sinn – immerhin investiert jemand in Schweizer startups / Kleinbuden. Daumen hoch dafür!

Vergleichsdienst und Vermittlung sind zwei paar Schuhe. Moneypark ist kein Vergleichsdienst. Und auch Comparis hat keinen Hypovergleich mehr, sondern vermittelt nur noch über Tochter Hypoplus. VZ ebenfalls Vermittler. Einen echten Hypothekenvergleich gibt es m.E. nur noch bei http://www.bonus.ch und auf http://www.moneyland.ch/de/hypotheken-vergleich

Auch bei der Credit schiss hat alles vor Jahren mit weitgehend unfähigen Grossmaul – Strategen begonnen. Und wo steht das Institut heute?

Dass dieser Irrsinn eine Fortsetzung im beschaulichen St. Gallen nehmen würde, hat sich kaum jemand vorstellen können (wollen).

Ich bleibe dabei: Überall, wo PV „wirkt“, bin ich weder Aktionär noch Kunde. Ich mache physisch wie virtuell einen Riesenbogen um diesen Menschen, sowie andere es auch schon tun. Einfach Hände weg und von der Ferne diesem Ikarus zuschauen.

Eine höchst empfehlenswerte Strategie.

Als ich vor Jahrzehnten das Kreditgeschäft lerne, hat man mich zum Thema Kreditwürdigkeit unterrichtet. Da hiess es, keine Ausleihung, wenn die Kreditwürdigkeit nicht vorhanden ist.

Auch für die Fühurng einer Bank oder Versicherung sind Anforderungen an die Organe definiert.

Diese Lehrbücher existieren bei vielen Banken und im Management wohl nicht mehr. Vielleicht gräbt die Finma mal wieder so ein Buch aus. Schön, wenn sie es nicht nur liest, sondern auch handelt.

Es trifft nicht ganz zu, dass Moneypark nur bei erfolgreichem Abschluss etwas verdient, zumal ein Honorar zu entrichten ist, bevor (!) irgendwelche Vergleichsanalysen gestartet werden. Erfolgshonorare von vermittelten Hypotheken kommen noch on the top…!!

Dementsprechend ein lukratives business model, das aber leider Geld vor Kundeninteressen stellt…

Vergleichsportale, B2B Plattformen und Co. sprießen wie Pilze aus dem Boden, Tag täglich…. Und die meisten sind aufgebläht mit merkwürdigen Forderungen die dann umgewandelt werden in AK. Die allermeisten verschwinden schleichend von der Bildfläche oder führen ein kümmerliches Dasein!

Ein gestandener Unternehmer hätte Moneypark nie erworben. Pierin Vincenz hat in seinem Leben immer mit fremden Kapital gezockt, was nu auch bei der Versicherung Helvetia wieder der Fall ist.

Ganz Schlaue machen sich an Vincenz rann, weil diese verkaufen können. Letztgenannter ist sehr empfänglich dafür…..

„empfänglich“ im wahrsten Sinne ….

MoneyPark hat mich als Firma überhaupt nicht überzeugen können. Ich war dort für die Finanzierung meiner Wohnung. Die Angebote flatterten rein und sahen gut aus. Als ich mich dann für das kostengünstigste entschieden hatte, kamen noch die „aber’s“ und das Kleingedruckte. Ja wir benötigen noch dies und das und dort müssen Sie noch das machen.

Transparent sieht für mich anders aus. Habe dann selber nochmals mich darum bemüht und eine Hypothek mit besseren Konditionen und gleicher Laufzeit abgeschlossen ohne irgendwelches Aber’s im Nachgang.

Hoffentlich hat es sich wenigstens für Vincenz PRIVAT gelohnt.

Wäre wohl nicht das erste Mal ….

Was läuft eigentlich hinsichtlich der Vincenz-Dossiers bei der Finma?

Sind wohl schon auf dem Weg ist Archiv, wie so vieles andere ….

https://insideparadeplatz.ch/2017/01/13/pierin-vincenz-im-visier-der-bankenaufsicht/

Nehmt diesen wildgewordenen Bündner Steinbock endlich an die Leine oder wir werden uns in ein paar Jahren die Augen reiben und uns fragen, wie es nur so weit kommen konnte….

Wieso sollte ein solides Angebot günstiger werden, wenn ein Player mehr in der „Wertschöpfungskette“ ist wie Moneypark? Heutige erfolgreiche Startups eliminieren eigentlich eher ein oder mehrere Player in dieser Kette. Das ist definitiv nicht nachhaltig.

Hei, so geil, der Pierin wieder! Bald sitzt er dort im VR, und dann gehen die VR-Honorare wieder durch die Decke. Wetten?!

Von b-to-v ist es nicht weit zu zwei Hauptdarstellern von Wegelin (RIP). Und sieh an: Ein gewisser Carsten Kengeter sitzt dort im Verwaltungsrat. Hat die Saftwurzel einen Seelenverwandten gefunden?

Gleich und Gleich gesellt sich gern – Selbstoptimierer, Hasardeure und Abwracker unter sich!

Klipp und klar:

Die Banken sind selber schuld, wenn sie bei Moneypark mitmischen.

Aber eben, wenn auch hier eine (kleine) Marge für die Bank oder vielleicht auch den „bestochenen“ Kunden-Vermittler bleibt, macht man gerne die hohle Hand.

Der Pierin macht das schon richtig! Holen, was zu holen ist, bevor das ganze Kartenhaus Immobilienmarkt Schweiz mit all seinen Playern zusammenkracht.

Gut beraten wird sein, wer seine heutige Belastung unter 2/3 des Bankschätzwertes hat und noch genug Cash in Phetto um notfalls weiter zu amortisieren.

Für alle anderen hat Pierin dann sicher schnell eine Lösung parat. Eine Lösung natürlich, die vorallem ihm selbst dienlich ist. Wie wär’s z. B. mit einer Investition in einen Häusle-Verramscher…. Das fehlt meines Wissens Pierin noch….

Lieber Herr Hässig

Ich lese regelmässig Ihre Beiträge. Manchmal sind diese sehr informativ, aber manchmal hat man als Leser das Gefühl, es geht Ihnen einfach nur noch um billiges Personen-Bashing wie man es von den unseriösen Boulevardblätter kennt.

Ich hatte selber mit MoneyPark zu tun. Die abgeschlossenen Hypothekarverträge haben mir einige tausend Franken Ersparnis gebracht im Vergleich zu den Offerten die ich von den Banken erhalten habe. MoneyPark hat für mich alles erledigt, von A-Z! Ich musste nur noch den Kreditvertrag unterzeichnen. Die Stärke von MP ist, dass sie den ganzen Markt absuchen können, in der ganzen Schweiz. Und dann legen Sie die zwei, drei besten Angebote zur Auswahl vor.

Bitte recherchieren Sie besser: MoneyPark war von Anfang an keine Online-Abwicklung, sondern setzte von Beginn an auf persönliche Beratung. Man möchte den Kunden und seine Geschichte erfahren, denn dies muss ja den Finanzinstituten übermittelt werden.

Ich werde in Zukunft sicher wieder über MoneyPark finanzieren, was Besseres habe ich bisher im Schweizer Markt noch nicht gesehen!

Hören Sie doch auf mit dem Personen-Bashin (Vinzenz, etc.) und fokussieren Sie sich doch bitte wieder auf richtige, journalistische Beiträge.

Besten Dank Ihr treuer Leser,

Sie wurden gerade als PR-Abteilung von Moneypark enttarnt.

Moneypark sucht nicht das beste Angebot, denn das beste Angebot ist nicht immer das Günstigste! Und auch das günstigste Angebot findet Moneypark nicht, da sie mit vielen Banken/Versicherungen gar keinen Zusammenarbeitsvertrag hat.

Moneypark lockt die Kunden mit Lockvogel-Angeboten ins Büro – danach gibt es „normale“ Angebote.

Leider kann ich Ihre positiven Erfahrungen nicht teilen. Wenn ich Ihren Erfahrungsbericht lese, so muss ich wohl oder übel daraus schliessen, dass der unbefriedigende Service, den ich bei MP erhalten habe, im Zusammenhang mit dem mir zugeteilten Berater liegen muss (mangelnde Proaktivität, schwere Erreichbarkeit, keine Rückrufe, limitiertes Knowhow, auf schnelles Honorar aus, verspätetes Erscheinen, etc.).

Dann will ich doch sehr hoffen, dass ich da ein Einzelfall bin und für immer bleiben werde…!

Tja, der Vincenz wird noch hochgejubelt…damit einige von euch ihre Frustration frei lassen können!

Eigentlich gefällt mir am besten die richtige Paradeplatz Geschichten…sind einfach spritzige und Teuer! Diese ist etwas langweilig…oder?

deine Gerstensuppe Dütsch… todlangweilig also!

Ha-Ha Herr Hässig. Vor kurzem war auf Ihrem Blog noch jeden Tag Werbung von MoneyPark aufgeschalten. Und jetzt?? Sie profitieren doch vom gleichen System wie alle anderen auch, kritisieren Sie sich selber auch?

Ich wollte meine Hypothek auch über Moneypark erneuern. Am Schluss hatte ich zwei Offeren von UBS und CS auf dem Tisch, welche im Vergleich zu anderen Anbietern zu teuer waren. Der Service von Moneypark hat mich nicht überzeugt!

Ihr Kommentar kann absolut nicht stimmen! MoneyPark arbeitet und hat nie mit der UBS zusammen gearbeitet!

Verbreiten Sie bitte keine Lügen, besten Dank.

Freundliche Grüsse,

ein MoneyPark Mitarbeiter.

MP kassiert für ihre Vermittlung eine Provision von mind. 0.25%. Diese Reduktion könnte der Kunde beim direkten verhandeln mit der Bank wohl auch noch bekommen. Habe mich bei MP schon beraten lassen. Service war knapp genügend, gleiches gilt für Fachkompetenz. Wer glaubt, am Schluss die günstigste Hypothek (aus Optik Kunde) offeriert zu bekommen glaubt auch an den Osterhasen.

Moneypark ist kein Vergleichsdienst. Es wäre sicher nicht schlecht, wenigstens etwas besser zu recherchieren bevor man über etwas herzieht.

Mit Hypovermittlung langfristig Geld zu verdienen wird wohl schwierig sein. Entweder wird das Geschäft bald volldigitalisiert sein oder die Banken und Versicherer gehen mit den Margen runter weil sie sonst keine Geschäfte mehr abschliessen. So oder so: auch VZ musste schlussendlich eine Bank werden, um nachhaltig profitabel zu sein ( und gleichzeitig auch gleich die Neutralität zu verlieren – so zumindest meine eigene Erfahrung als potenzieller Kunde).

PV hat definitiv überzahlt – oder soll ich besser Helvetia sagen?

Moneypark ist ein Hypothekenbroker. Nicht mehr und nicht weniger – gibt es seit vielen Jahren.

Ein Broker mit einem professionellen Auftritt, einem guten Marketing und einigem Wachstum. Aber bisher ohne Beweis, dass ein nachhaltiger Free-Cash-Flow erwirtschaftet werden kann und einem instabilen Geschäftsmodell, weil ein Abschwung direkt auf den Umsatz durchschlagen würde.

Bei dem umgesetzten Volumen würde ich den fairen Preis etwa bei einem Drittel bis zur Hälfte des kolportierten Preises verorten.

Vielleicht sieht Helvetia irgendetwas in der Unternehmung, was ich nicht sehen kann.

Dieser VR Präsident ist ein tollwütiger Hund. Er weiss nicht was er tut. Wir haben es schon bei Raiffeisen gesehen. Es gibt nur eine Antwort: Aktie verkaufen.