Will die Credit Suisse keine mittelständischen Kunden mehr aus Deutschland? Dieser Eindruck entsteht aufgrund von Preisen, die alles Bisherige in den Schatten stellen.

Ein deutscher Kunde mit einem Konto bei der CS in der Schweiz in sechsstelliger Höhe erhielt die Hiobsbotschaft Ende September.

[simple-google-ads-ad-tag id=“ip_content_banner“]

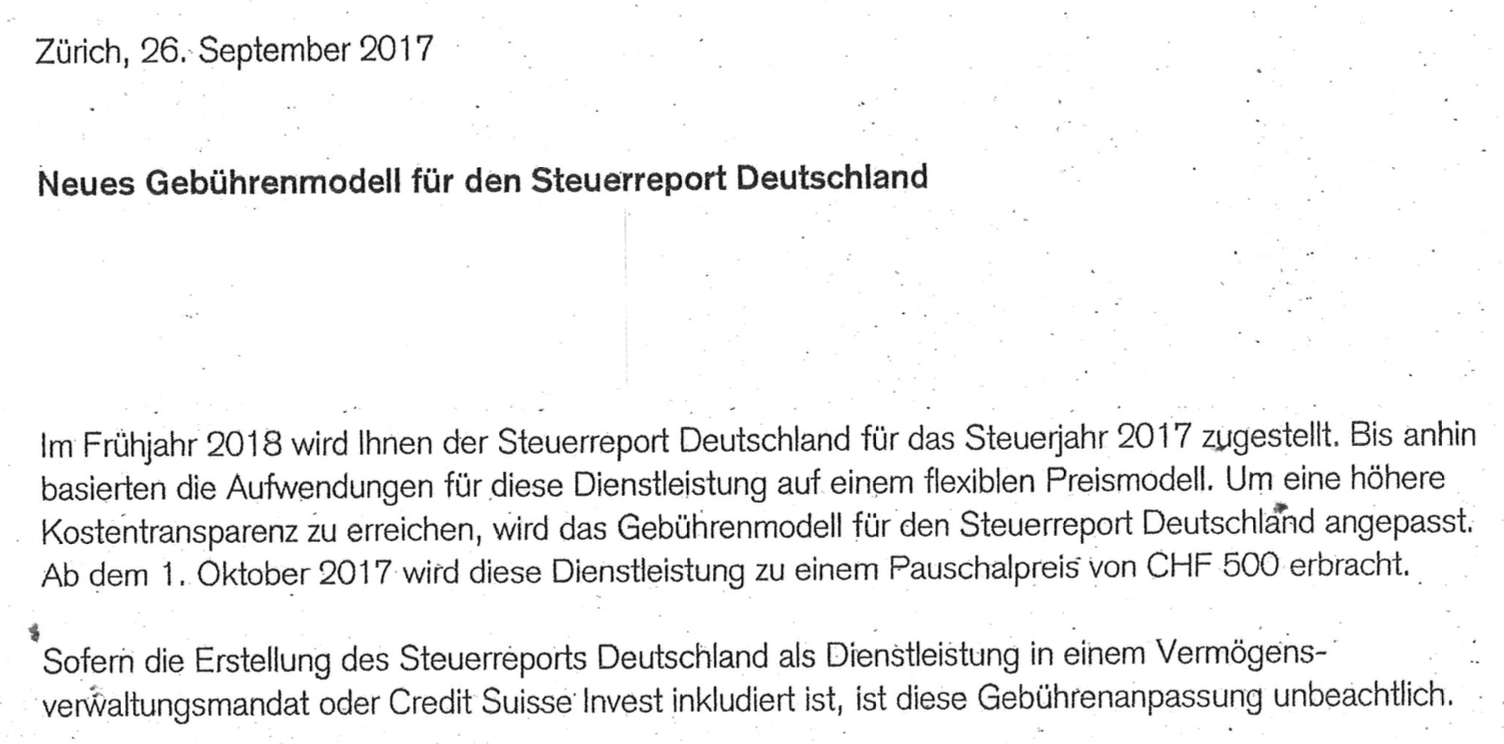

„Neues Gebührenmodell für den Steuerreport Deutschland“, lautet die Überschrift. Man wechsle von einem „flexiblen Preismodell“ zu einem mit höherer „Kostentransparenz“, steht geschrieben.

Was nach Verbesserung klingt, bedeutet im Fall des Deutschen eine massive Preiserhöhung. Bisher zahlte dieser Kunde für seinen Steuerreport für sein Schweizer Konto 200 Franken.

Nun sind es 500 Franken. Aufschlag: 150 Prozent.

Der neue Preis gilt ab sofort. Seit dem 1. Oktober verrechnet die CS allen Kunden aus Deutschland mit einem Konto in der Schweiz die neuen Tarife für den Steuerreport.

Einzige zwei Ausnahmen: die Pauschallösung namens CS-Invest oder ein Mandat. Wer also der CS die gesamte Verwaltung seiner Vermögen bei ihr überlässt. So ein Mandat lohnt sich allerdings erst ab einem bestimmten Vermögen.

Die happige Preiserhöhung für deutsche Kunden ist Teil einer Preisstrategie im Bereich International Wealth Management, der internationalen Vermögensverwaltung der CS unter Iqbal Khan.

Bereits zuvor erhöhten Khan und seine Marketing-Strategen die Konto- und Depotpreise für die Kunden aus den Märkten Italien und Frankreich. Sie wollen auf Kunden mit Vermögen über 5 Millionen fokussieren.

Aus der CS ist zu vernehmen, dass die Preise nicht einfach für jeden Kunden steigen würden. Dies hänge davon ab, was ein Kunde mit seinem Geld bei der CS mache und ob er überhaupt einen Steuerreport wünsche.

Aktive Kunden mit vielen Wertpapieren im Depot hätten unter dem alten Regime mehr bezahlt. Für sie bedeute der neue Fixtarif von 500 Franken pro Jahr eine Preisreduktion.

Zudem habe man stark in die benötigte Informatik investiert, was zu hohen internen Belastungen geführt habe.

Dem Deutschen mit seinem reinen „Geldkonto“, das er seit Jahren nicht bewegt habe und eine Diversifikation und Absicherung seines Euro-Vermögen darstelle, hilft die CS-Erklärung wenig.

Zu den 500 Franken für den Steuerreport, die neu anfallen, kämen wie bisher 480 Franken Gebühren „für Kunden ausserhalb der Schweiz“ hinzu.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Macht 980 Franken. Sprich: Bei 100’000 Franken auf dem Konto zahlt der Kunde 1 Prozent Gesamtspesen. Jahr für Jahr.

100’000, 99’000, 98’000, 97’000, 96’000, 95’000 – so die absehbare Saldo-Entwicklung.

Schwindsucht des geliebten Schweizer Bankkontos.

Der Kunde hat für sich nun entschieden, was zu tun sei. Nichts wie weg. Bei seiner anderen Schweizer Bank, der ZKB, zahle er „46 Franken im Jahr für die Depotführung und 92 Franken für den Steuerreport“.

Es gibt einen zweiten Fall, bei dem die hohen Preise der CS ins Auge stechen. Ein deutscher Arzt, über 70, hatte Schwarzgeld bei der CS-Tochter Clariden Leu.

Dort gabs ein Datenleck, der Arzt flog auf. Er musste sich mit den deutschen Häschern einigen. Nun brauchte er einen detaillierten Steuerreport über all die Jahre und alle seine Assets.

Die CS offerierte ihm diese Steuerauflistung im Juli. Budgetierte „Gesamtkosten“: 2’280 Euro.

Als Vorausleistung. „Nach Gutschrift des oben aufgeführten Betrages werden wir die entsprechenden Dokumente an die uns mitgeteilte Versand-Adresse zustellen“, hielt die CS fest.

Der Arzt aus München hatte auch noch eine Bankbeziehung zur Zürcher Rahn Bodmer. Dort verlangte man für eine vergleichbare Dokumentensammlung einen anderen Preis:

Null Franken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ein Unternehmen auf Dauer bestehen

und fortschrittlich bleiben will,

gibt es nichts Schlimmeres,

als keine Wettbewerber zu haben.

Robert Bosch

* 23. September 1861 † 12. März 1942

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas, begreif doch endlich:

Diese kleinen Gebühren tragen dazu bei, Roger Federers Afrika-Stiftungen und den insinuierten Mozambique-Abschreiber von rund USD 1’500 Mio. zu finanzieren.

Auch das ZFF mit Stargast Roman Polanski kostet Geld. Und der Roger ist in Zürich auch nicht gratis angetreten.

Du siehst, die CS-Gebühren sind geradezu moderat bei all diesen guten Verwendungszwecken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo. Bin genau Ihrer Meinung. Roger, ich habe ihn auch mal im Zusammenhang mit der CS erdulden müssen, ist sowas von geldgetrieben, da sieht jeder Boni-Banker blass daneben aus. Roger lässt sich exorbitant von der CS bezahlen. Das Geld ist ihm wichtig, weshalb ich Roger schon lange nicht mehr mag und die CS war eh nie meine Hausbank. Und Rohner vergoldet gleichzeitig noch sein Schatz mit den Geldern der Bank. Unglaublich, dass die Kunden bei dieser Bank bleiben. Ignoranten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@P. Olanski

Mit den «Tuna Loans» (an den mozambikanischen Geheimdienst) sollen ja gemäss «Kontrapunkt» vor allem Waffen gekauft worden sein – neben unbrauchbaren Booten. Zudem sind die «Staatsgarantien» nicht gültig eingeholt worden durch die CS, und der IMF erhielt auch keine Meldung ….

Aber Roger Federer repariert gerne die Folgen kriegerischer Auseinandersetzungen und die CS beruhigt ihr Gewissen – so sie denn eines hat.

Bleibt die Frage, wer eigentlich die USD 1,5 Mia abschreiben wird. Ist es am Ende Armando Guebuza & friends, weil eine verdeckte «back-to-back»-Finanzierung vorliegt?

Mark Branson dürfte aufgrund monatelangen Aktenstudiums die Lösung kennen – aber er ist lieber bei „kleinen Fischen“ (Waespi, Ziegler) lautstark empört – bei „grossen (Thun)Fischen“ schweigt man lieber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wobei der Roger ein echter Glücksgriff für die CS ist:

19 GrandSlam’s schafft nie wieder einer.

Und von seinen Nike-Sponsorengeldern bleibt sicherlich etwas bei der CS hängen.

Ich bin für Roger, das ZFF und die CS positiv.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie glauben ja nicht wirklich dass R. Federer auch nur ein einziges Konton bei der CS hat!?

Man sponsert einen, der dann sein Geld bei einer anderen Bank verwalten lässt.

Aber genau DAS ist die typisch moderne und „weltoffene“ Schweiz-DNA. Die „liberale“ Gutmenschen-Regierung dieses Landes macht es vor!

Masochismus und Devotismus pur in seiner Reinform!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Text aus Artikel:

Zudem habe man stark in die benötigte Informatik investiert, was zu hohen internen Belastungen geführt habe.

Verständlich wenn jahrelang nicht in die Informatik investiert wird kanns teuer werden und da die Jungs in Indien nicht immer alles kapieren auch umständlich!

Fazit:

Informatik aus Indien: begrenzt verwendbar, Briefe ans Personal aus Polen: Variante 1 und 2 direkt Papierkorb!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach dem Retail nun das PB. Die CS (und gemäss meinen Freunden auch die UBS) kann nix ausser Preise erhöhen – dafür findet man sich dann mit einem mittleren 6-stelligen Vermögen plus 600 Tausend Hypothek in der Warteschleife eines Call Centers wieder.

Bei meiner lokalen Bank habe ich für einen viel niedrigeren Preis einen persönlichen Berater und die Produkte sind mindestens gleich gut.

Meine „2 Bankenstrategie“ wird nun systematisch aufgegeben. Ich hab der CS schon gesagt, sie soll sich nächstes Jahr gar nicht mehr die Mühe machen, eine Verlängerung für die Hypo anzubieten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie ist die Qualität Ihres Beraters auf Ihrer lokalen Bank? Ich habe da meist schlechte Erfahrungen gemacht. Junge Verkäufertypen frisch ab Lehre, keine Ahnung von der Praxis aber viele Ideen was man mit meinem Geld machen müsste. Und kaum ist der Bankersetzling „erzogen“ kommt der Nächste von derselben Sorte nach…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@IT Contractor

Da kann ich nicht klagen. Ein Ex-UBS-ler der (O-Ton) „jeden Tag glücklich zur Arbeit geht, seit er aus der UBS draussen ist“. Seit 5 Jahren der gleiche Berater. Bei der CS hingegen: ständige Wechsel bei den Beratern und nun auch noch die Höchststrafe mit Call-Center (ich bring der CS einen Bruttoertrag von 10-15 Mille und ich erfahr die gleiche Behandlung wie bei UPC).

Wundert es da, dass ich die Beziehung zur CS laufend zurückfahre? In spätestens 24 Monate bin ich da vollständig draussen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da lobe ich mir doch Interactive Brokers. Kontoführung 0 CHF, Steuerreport 0 CHF, auch nicht für zurückliegende Jahre.

Ich verstehe nicht, warum sich viele Schweizer, wie auch Ausländer so abzocken lassen. Aber eben, Lethargie wird heutzutage monetär bestraft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht zu vergessen: Interactive Brokers bietet seinen Kunden ein API, um eigene Algorithmen zu entwickeln (Kostenpunkt: NULL), mindestens 50 verschiedene Orderausführungstypen und Gebühren für Orderausführung, die 90% niedriger sind als bei UBS & CS. Dazu noch Einlagen-Versicherung bei Lloyds (Customer securities accounts at Interactive Brokers are protected up to $30 million including up to $1 million for cash). Ausser Schwarzgeld gibt es nun wirklich keinen Grund mehr, sein Geld bei einer schweizer Bank anzulegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Deutschen mit ihren übertriebenen Steuervorschriften (schon mal eine deutsche Steuererklärung mit Anlage KAP gesehen oder ausgefüllt?) sind selber schuld an den hohen Kosten für spezifische Steuerdaten für den deutschen (!) Fiskus.

Es kommt hinzu, dass für viele Deutsche gilt: Geiz ist g…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Volldepp, was hat das mit Geiz zu tun? Wir reden hier von gnadenlose Abzocke der CS kunden!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

an Master of the Universe

Was für einen Unsinn schreiben Sie, die Anlage KAP ist für jeden halbwegs Intelligenten Steuerzahler, der sich mit Kapitalanlagen einigermassen auskennt, kein „Buch mit sieben Siegeln“.

Die Erträge in den Steuerreports sind mit den entsprechenden Zeilennummern einfach zu übernehmen – übersichtlicher geht es nicht.

Übrigens, der deutsche Kapitalanleger macht keine Steuergesetze, deshalb „die Deutschen“ an den Pranger zu stellen, halte ich für eine windige These.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer noch eine Geschäftsbeziehung mit der CS unterhält, melde sich zum eigenen Schutz bei den zuständigen Stellen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass man in diesem Artikel mit einem deutschen Arzt, der Jahrelang an der Steuer vorbeiwirtschaftete, Mitleid zeigt, ist bedenklich. Sind wir doch froh, dass solche Leute, die ein Leben lang die Gesellschaft schädigten, endlich zur Kasse gebeten werden. (.. von möglichst vielen Seiten.)

Wir können nicht einerseits auf ‚Ehrlichkeit‘ und Steuertransparenz pochen aber dann grosses Mitgefühl für ausländische Steuerbetrüger haben.

Irgendwie muss man diese ja aus dem CH-Bankensystem bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe ich auch so. Auch wenn ausländische Steuerflucht über Jahrzehnte die Cash Cow unserer Banken war, sollte man dieser keine Träne nachweinen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihre „Argumentation“ hinkt: Steuern sind und bleiben Diebstahl an Privateigentum!

Aber aus Sicht der staatlichen Abzocker (Sozial“arbeiter“, Abzocker-Beamte, Entwicklungs“helfer“, Lehrer, wanna-be „Künstler“ und „Kulturelle“, „Flüchtlinge“, „Therapeuten“, Pflichtverteidiger, SRG-Gutmenschen-Propaganda-Beamten, ÖV-Abzocker, Klimamärchen-Onkel etc) und all der anderen SP-Mitglieder, die nach 36-Semsterigem Soz-„Studium“ endlich ein lukratives Pöstchen auf Kosten der Steuerzahler ergattern konnten, ist alles Recht was zur eigenen Vermögenssteigerung beiträgt.

Gehen Sie doch mit all ihren Partei-Genossinnen nach Venezuela oder Nordkorea, dort sind Ihre sozialistische Träume 1:1 umgesetzt und der Staat bekommt 100% Steuern!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banken in Touristendestination lebten u.a. von Privatkunden aus dem ehemaligen Wirtschaftswunderland Deutschland. Sollten einige Kunden die Aufhebung des Bankkunden-Geheimnisses akzeptiert und überlebt haben, werden sie nun endgültig vertrieben. Die UBS-Filiale im Nobel-Kurort Klosters hat kürzlich dicht gemacht. Weitere werden folgen, verbunden mit dem Abbau von Arbeitsplätzen für Einheimische.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wirklich, was sind denn schon 980.– Jahresgebühr dafür, dass man erzählen kann, man hätte ein Konto bei der „White vest“-Bank und dem Hauptsponsor des ZFF und Rotscher National?

Man kann auch kleinlich sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und bei SwissCard gibt es ab 1.1.18 2.5% (2%) Ausland Gebühren….Leider immer noch kein Plan in Sicht ausser Gebühren Erhöhungen! Schade.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau solche Methoden haben sie auch schon 2013 bei mir angewandt!!! Und noch einige Gemeinheiten mehr,

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mal Luft holen, bitte! Wir haben Wirtschaftsfreiheit und niemand soll sich darüber beklagen, dass er als Kunde zu viel bezahlt, obwohl es günstigere Alternativen gibt. Die unzufriedenen Kunden sollen die Bank wechseln, dann spielt der Wettbewerb. Weil sie es aber meistens nicht tun, muss man sich nicht wundern über das Verhalten der CS beispielsweise. Ökonomisch macht es geradezu Sinn, bei preisunelastischen Kunden kräftig zuzulangen.

Ausserdem hat sich die Sache ohnehin gedreht: in der Summe zwar immer noch wichtig als Refinanzierungsquelle. ist der einzelne Sparer jedoch völlig unattraktiv geworden. Wer keine Geschäfte macht, muss sich auch nicht wundern, wenn er keine attraktiven Bedingungen bekommt.

Um Missverständnissen vorzubeugen: bin kein Angestellter bei der CS und habe als Kunde meine Sache praktisch vollständig liquidiert. ABER: dieser Artikel ist dennoch nicht geeignet, in IP zu lamentieren. That’s economy, stupid!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Erklärung hinkt ein wenig. Ein Kunde, der nur 100’000 in flüssigen Mitteln auf einem Schweizer Bankkonto hat, braucht gar keinen Steuerreport. Die Entwicklung 100, 99, 98, etc. ist also nicht zutruffend, Herr LH. Die Reports machen nur bei Wertschriftendepots mit Transaktionen Sinn.

In einem zweiten Punkt gebe ich Ihnen aber recht: Die Preise für Steueruntrlagen varieren zwischen den einzelnen Bankinstituten enorm. Dies weiss ich, weil ich in den Jahren 2012-2014 ebenfalls mit duetscher Steueraufarbeitung beschäftigt war. Null bis mehrere Tausend Franken sind möglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut so!! Wie lange wurden Dienstleistungen für die High Net Worth Indiviuals zu Preisen erbracht, welche nie und nimmer kostendeckend waren (CRAPA war damals schon ein Witz)? Diese Kosten wurden durch das Retail querfinanziert. Umverteilung von unten nach oben war das. Endlich wurde das korrigiert. Ja, rechnen ist auch für Banker schwierig… Dennoch: Chapeau!

Hat lange gedauert, bis ein alter CS-Kämpe erhört wurde …

Freude herrscht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese beinahe jährlichen CS-Gebührentiraden gegenüber dem deutschen Mittelstand sind systematisch gewollt, man will die angeblich „Kleinen“ nicht mehr. Man schubst sie zu zweitklassigen Beratern über ein Call-Center und baut, wenn man überfordert ist, einfach neue bürokratische Hürden auf – das hat System. Fakt ist, seit ca. 2 Jahren ist der Exodus von deutschen Mittelstands-Kunden zu den kleineren Schweizer Banken nicht mehr aufzuhalten. Übrigens, sehr viele sechstellige Liquiditäts-Kunden sind tatsächlich mehrfach-Millionäre, sie langweilt dieses CS-Protz-Gebahren, sie fahren weiterhin im Maßanzug mit ihrem rostigen DACIA in die Schweiz – sie haben es nicht notwendig, den asozialen Angeber zu spielen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seien wir doch alle froh, dass die CS so enorm innovativ ist und immer wieder neue Einnahmequellen erschliesst…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gibts bei der Bank ein Datenleck,

Steckt der Karren schön im Dreck.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich stelle auch fest dass einer dieser Banken schon seit Jahren viel redet über neue Produkte, Modernisierung der IT, aber nur noch tiefer in den Sumpf geht. Der Grund ist dass die fähigen Leute entweder nicht mehr da sind, oder nichts mehr zu sagen haben. Manipulatoren und „Politiker“ haben das sagen, und treiben die Firma immer weiter in den Ruin. Intern wird vor Allem über heisse Luft geredet. Sachen die andere Firmen mal so nebenbei machen (z.b. neue IT Plattforme einführen) brauchen ein 2-Jahres Projekt, dass dann scheitert. Ich glaube nicht dass diese Firmen noch zu retten sind.

Oft können grosse ineffiziente Firmen überleben, weil sie ihren Markt dominieren (schlecht für die Volkswirtschaft, die ineffizienten dominieren trotzdem durch Kartell-ähniche Zustände), ich glaube aber dass CS und UBS zu weit hin sind.