Die Migros Bank ist schlank, günstig, schnell. So das Bild, das die Bank des Genossenschafts-Riesen gern von sich selbst verbreitet.

Das Problem: Viele Kunden erleben eine andere Realität. Seit Wochen geht das Mobil-Banking nicht richtig.

Kunden mit einem iPhone von Apple können sich nicht bei der Bank anmelden. Sie haben somit keinen Zugang zum System.

Der Zeitpunkt hätte kaum ungünstiger sein können. In den letzten Tagen von 2017 wollten viele letzte Zahlungen erledigen.

Jene, die sich an Handy-Überweisungen gewohnt sind, scheiterten damit. Sie mussten alternative Wege gehen.

Auch 2 Wochen später warten die iPhone-Nutzer der Migros Bank weiterhin auf Entwarnung. Gestern war das Problem weiter ungelöst. Ein Sprecher bestätigte dies auf Anfrage.

„Bei der iPhone App liegt aktuell bei einem eingeschränkten Kreis der Nutzer ein Problem beim Login vor“, schrieb dieser auf eine Email-Anfrage.

Es gebe aber Abhilfe. „Nach der Durchführung der empfohlenen Schritte auf unserer Support-Seite kann der betroffene Kunde uneingeschränkt das E-Banking mit der iPhone App nutzen.“

Der tiefer liegende Grund für die Probleme ist aber offenbar weiterhin unklar. „Die Arbeiten an der Fehlerbehebung laufen“, meinte jedenfalls der Migros-Bank-Sprecher.

Heute Vormittag nach Erscheinen des Artikels gab die Bank schliesslich Entwarnung. Das Problem mit der iPhone-Anmeldung sei nun gelöst.

Die Migros Bank ist mit ihren Schwierigkeiten rund um Digital-Banking kein Einzelfall. Viele Institute singen das Hohelied auf Digitalisierung und Mobil-Banking. Im Alltag scheitern sie oft.

Die Julius Bär lancierte letztes Jahr mit grossem Tamtam eine neue Mobil-Anwendung. Hinter der herausgeputzten Fassade lief weiterhin das alte System.

Die Credit Suisse leidet unter wiederholten Abstürzen. Gestern Vormittag hatte die Bank einen Aussetzer ihres E-Bankings, wie sie auf Anfrage bestätigte.

„Am frühen Mittwochmorgen war das Login während rund 15 Minuten kurzzeitig eingeschränkt“, sagte ein CS-Sprecher. „Die Ursache wurde umgehend behoben, die Systeme laufen einwandfrei.“

Die Luzerner Kantonalbank stellte vor über einem Jahr auf ein neues E-Banking von Avaloq um. Nach 12 Monaten Reparaturzeit blieben Schwierigkeiten.

Trotzdem beförderte die Bank vor kurzem mehrere Informatiker und Projektmitglieder.

Man fragt sich, was so schwierig ist rund um Mobil- und Online-Banking. Anbieter aus dem Ausland wie die neue Revolut scheinen viel schneller vorwärtszukommen.

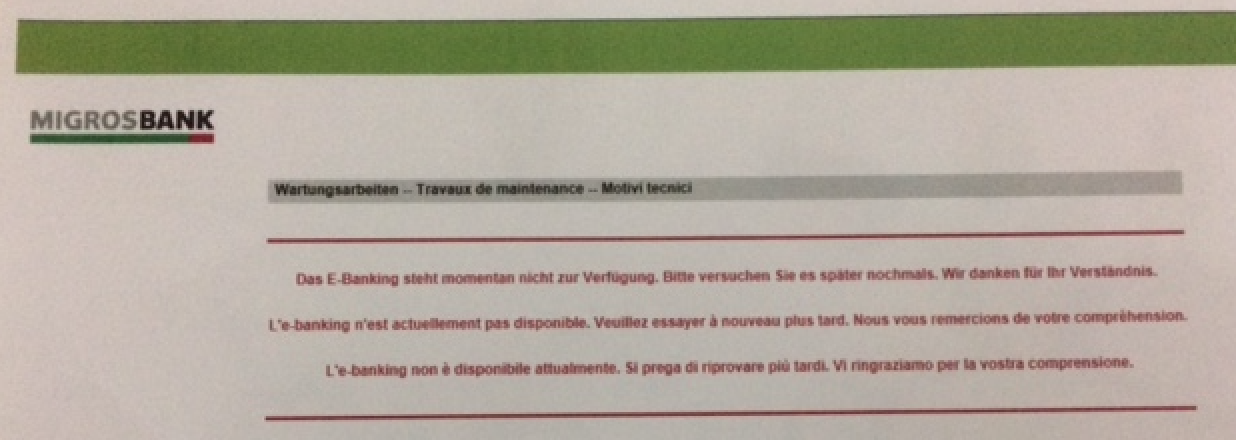

Die Migros Bank muss hingegen mit Unterbruchs-Meldungen ihre Kunden vertrösten. Eine solche erschien kürzlich auf ihrer E-Banking-Seite.

Es habe sich um „Wartungsarbeiten“gehandelt, meint ihr Sprecher. Die Bank habe eine „geplante Release-Einspielung zwischen 22.00 und 23.30 Uhr“ in der Nacht vorgenommen.

Die Beschwichtigungen kontrastieren mit den Erfahrungen von Migros-Bank-Kunden. Diese berichten seit der Umstellung des Log-in-Prozesses vor einiger Zeit von Ärger und Abstürzen.

Die Migros Bank war damals vom alten System mit dem Extra-Kästchen weggekommen. Bei ihr meldete man sich neu mit zwei „Arbeitsgeräten“ an, beispielsweise einem Tablet und einem Handy.

Die Einführung verlief holprig. Viele Benutzer beklagten sich über anhaltende Probleme.

Diese sind bis heute nicht verschwunden, wie die aktuellen Schwierigkeiten zeigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunlicherweise sehe ich solche Wartungsfenster und Updateprobleme bei Amazon nie. Haben ja auch ein kompliziertes Geschäftsmodell…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Amazon orientiert sich eben an 24/7-Verfügbarkeit, und nicht an Bürozeiten.

Amazon, Netflix & Co haben ihre IT-Systeme jahrelang dafür umgebaut. Hierzulande wird an der IT am flaschen Ort gespart.

Wobei: auch Amazon-Dienste fallen sogar global aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros…wer?

Gibt es tatsächlich Leute die dort ihr Geld haben!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja. Ehemalige UBS-Kunden und so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

yep – ich kenne verschiedene vermögende Bekannte die auch dort einen Teil Ihrer Wertschriften buchen. Ist jedenfalls preiswerter und besser als bspw. bei den Grossbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt tatsächlich solche – nicht wenige.Genau diese Ueberheblichkeit und Arroganz die aus der Bemerkung „MB who?“ spricht, bringt nicht nur Kleinanleger und Kleinsparer dazu. Sie bleiben dann dort und sind für die “ besseren whos“ verloren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vreni-SG

Hinter welchem Mond lebst Du?

Unterlass doch in Zukunft solche Kommentare, es will niemand den unwisssen lesen.

Ein zufriedener Migrosbank Kunde

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das online-Banking der Migros Bank ist nicht zu gebrauchen, absoluter Mist. Man muss sich mit 2 Geräten anmelden und die Zahlungen am zweiten Gerät separat freigeben, dafür hat man rund 1 Minute Zeit. Eine Rückkehr zu den vorgedruckten Formularen ist hier die einzige Lösung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt nicht, oder so nicht.

Bei welcher Funktion soll dies notwendig sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fazit: Wechsel auf ein ANDROID smartphone ist ratsam. Diese haben übrigens in der CH seit einigen Monaten den grössten Marktanteil.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weshalb nun Android besser sein sollte ist mir schleierhaft. Nur weil eine Bank das E-Banking nicht in den Griff kriegt?

Beide Systeme haben ihre Vor- und Nachteile. Android beispielsweise schwächelt bei Bluetooth und zusammenspiel mit vielen Fahrzeugen.

Aber daraus Fazit: iPhone ist besser ableiten wäre ebenso falsch.

Aus Entwicklersicht ist übrigens das iPhone wesentlich angenehmer und es müssen weniger Parameter berücksichtigt werden. Die Billiggeräte und die damit entstehende Streuung der Androidversionen machen App-Maintenance leider deutlich umständlicher. Aber eben – durch Billigsmartphones wird halt der Marktanteil gepushed ;-).

Scheinbar sind wir im 2018 die Fanboys immer noch gleich vorhanden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Android-Welt schafft es aber nicht, die neueste Version ihres Betriebssystems zu verbreiten. Die iOS geht das blitzartig.

Bitte kommt mir nicht mit Homogenität als Begründung.

Die neuste Version von Android soll diese Sache vom Konzept her besser lösen, sobald sie drauf ist. Problem: Sie kommt nicht auf die alten Geräte einfach so …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn für Dich 2013 bis jetzt „einige Monate“ sind, dann hast Du recht. Der Tschovanni weiss nicht so recht von was er spricht, gell Du? Eben, hier nochmals:

Während im Rest der Welt Android schon länger den Ton angibt, setzten die weniger preissensiblen Schweizer weiterhin auf Apple – bis jetzt. Laut neusten Zahlen wurden 2013 hierzulande erstmals mehr Smartphones mit Googles Betriebssystem verkauft als iPhones.

https://www.watson.ch/Wirtschaft/Schweiz/240006908-Android-knackt-die-iPhone-Hochburg-Schweiz-und-l%C3%B6st-Apple-auf-dem-Smartphone-Thron-ab

an Müller: Ja, die neuste Version ist nicht beim ältesten Handy drauf. Wieso? Weil hier nicht wie bei Apple ältere Phones absichtlich gedrosselt werden, wie Apple ja nun zugeben musste. Die Kunden werden gemolken, und zwar auf geniale Art. Hopp, neues iPhone kaufen zum doppelten Preis!

Ein altes Android läuft prächtig, und darum verzögert sich das ganze. Doch als Anwender kann einem das ja völlig wurst sein, die Verbreitungszahlen des aktuellsten OS sind Futter für Statistik Nerds, bedeuten aber in der Realen Welt rein gar nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Tacheles: Mein Posting bezog sich einzig und alleine auf den CH Smartphone Markt. Und in diesem waren bis letzten Herbst (2017!) die Apple afinen User in der Mehrzahl. Im weltweit betrachteten Markt ist -wie Du richtig schreibst- ANDROID seit langem der unbestrittene Marktleader. Uebrigens: Neues Betriebssystem = neue Probleme!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Rennen um den am schlechtesten recherchierten Beitrag zur Banken-IT auf IP geht weiter. Zuerst Raiffeisen, jetzt eine Breitseite mit Aufwärmen diverser Probleme der letzten Monate. Man kann nur hoffen, dass es bald wieder echte Skandale gibt und dadurch solche Pseudo-Probleme an Bedeutung verlieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie bereits gestern geschrieben, outet sich IP immer wieder, dass LH keine Ahnung von der IT hat und was dort geleistet wird.

Anscheinend kapiert LH es nicht, dass zum Bsp. die Entwicklung eines Online-Banking-Systems hoch komplex ist.

Aber scheinbar ist LH langweilig, darum kommen immer wieder solche schlecht recherchierten Blogs daher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Universalbank ist Programm – „alles und doch nichts“. Nicht nur aus Produktsicht, nun auch was Digitalisierung anbelangt: Beraterbank, Filialbank und Digitalbank. Doch, Altsysteme, verpackt mit bunten Apps ist noch längst kein Digitalbanking. Die Probleme häufen sich und zeigt die unlösbaren Schwächen von Avaloq und Finnova.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann nur zustimmen. Dieser Artikel wurde beim Frühmorgens Klo Spaziergang hastig getippt.

iPhone, meist genutzt? Lag da eine 5 Jahre alte Zeitung beim Abort? iPhone hat schon laaange das Zepter abgegeben, man sollte denken sowas sollte sogar zu einem Top Reporter durchgedrungen sein.

Die wirklcihe News hier: Herr Hässig ist hässig weil SEIN meistgenutztes Smartphone bei der Migros Probleme hat.

Also lässt man Dampf ab, man hat ja einen Blog.

Einfach mal kurz googeln, hier z.B. aus 2014

https://www.watson.ch/Wirtschaft/Schweiz/240006908-Android-knackt-die-iPhone-Hochburg-Schweiz-und-l%C3%B6st-Apple-auf-dem-Smartphone-Thron-ab

Während im Rest der Welt Android schon länger den Ton angibt, setzten die weniger preissensiblen Schweizer weiterhin auf Apple – bis jetzt. Laut neusten Zahlen wurden 2013 hierzulande erstmals mehr Smartphones mit Googles Betriebssystem verkauft als iPhones.

Weltweit liegt der Marktanteil von Android bei 78,1% und der vom iPhone bei 17,6%

Wer jetzt staunt: Ja genau DARUM kostet ein iPhone das doppelte: Damit man die Milliarden in Werbung und Marketing pumpen kann – und wie Ihr nun zugeben müsst: Es funktioniert. Ihr dachtet heute noch das iPhone sei No1.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben das Wichtigste nicht kapiert:

– Apple macht Gewinne, als einzige Firma.

– Die anderen arbeiten zum Selbstkostenpreis.

– Die Verbreitung von neuen Versionen des Android-Betriebssystems gilt als unmöglich. Für Softwareanbieter ein Alptraum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstmals mehr Android verkauft: Ja, evtl. – Mehr Marktanteil: Nein.

iOS : Android = Aktuell 2 : 1 auf dem Schweizer Markt aktive Geräte

Diese sind taufrische Zahlen. Im Frühling kommt Apple mit dem neuen „SE“ für ca. 350.-, das wird im Massenmarkt die Stellung festigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Android = OS, Iphone = Gerät

Das Iphone ist immer noch das meistverkaufte Smartphone in der CH, und zwar relativ deutlich. Dass es in der Summe mehr Android Geräte gibt, ist davon unbenommen. (Iphone: 1 Hersteller mit einem Topmodell, Android: X-Hersteller mit X-Topmodellen.)

Wer lesen kann, ist klar im Vorteil.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, Apple Jünger am Träume erfinden.

Apple ist weder Weltweit noch in der Schweiz die Nummer 1.

Und selbstverständlich macht sie mehr gewinne, wenn sie für dasselbe stück Metal, 50-150% mehr verlangt.

Und dann den Stecker. Und die Kupplung zum Laden. Und und und, dank den Apple Zombie Jüngern, wird es nie zur Geldknappheit kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich arbeite bei einer Bank, die auch Mobile – Banking anbietet und die grösste Anzahl Kunden bei uns benutzen ein iOS Gerät um diesen Service zu nutzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin Nutzer eines i-phones und habe ein Konto bei der Migrosbank. Vor einigen Monaten hatte ich tatsächlich kurz Probleme mit dem Einloggen. Seither geht wieder alles problemlos. Mit dem e-banking der Migrosbank bin ich restlos zufrieden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nachdem ich monatelang mit dem E-Banking der Migros Bank Probleme hatte, und die Mitarbeiter der Hotline auch nicht besonders freundlich waren (geschweige denn helfen konnten) und aufgrund eines anderen negativen Vorfalls habe ich Ende Jahr die Beziehung mit der Bank beendet. Das E-Banking der neuen Bank funktioniert prächtig, ich bereue den Wechsel nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein geplantes Wartungsfenster. Was für ein Skandal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin selber Kunde der Migrosbank, und benutze das e-Banking auf dem iPhone. Auf dem Laptop mache ich die Zahlungen.

Login und Vieles ging immer. Kein Grund zur Klage.

Was seit dem Update vom 26.12. nicht geht ist die Übersicht. Sie ist jetzt leer.

Zur Technik:

Vermutlich besitzt keine Firma das iOS-Know How im Haus, sondern lässt die Apps extern entwickeln, und stellt die Schnittstellen zur Verfügung.

In den meisten Stellenanzeigen für App-Entwicklung wird die komplette Welt von iOS (Objective C) und Android (Java) verlangt, nebst mehrjährigen Kenntnissen und einer Alterslimite.

2-Welten-Kenntnisse, besonders in der Tiefe, sind schwer zu erreichen. Die Java-Kenntnisse solcher Leute reichen -bei Weitem- nicht an die Java-Kenntnisse eines Vollzeit-Java-Entwicklers heran.

Es kann auch sein, dass die Cobol- und PL/1-Systeme der Banken an ihrem Ende sind. Der Chef der Deutschen Bank findet die eigenen Systeme [negatives Wort, fällt mir nicht ein].

Oder man hat einfach nur auf jung & begeistert gesetzt, so wie bei JavaScript-Entwicklern, wo gerade die Softwareentwicklung wieder bei 1970 anfängt.

Nebenbei: Die Credit Suisse hat bei der letzten Sparrunde 70% eines Mobile Teams abgebaut. Aber das liegt am Porsche-Bedarf der Manager.

Ich wünsche viel Spass bei gleichzeitigem Abbau der IT und den Problemen im Alltag! Dann findet die Marktbereinigung eben durch die Technik-Inkompetenz statt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr treffende Analyse in Bezug auf Porsche Bedarf vs Personalkosten, und auch das Fazit, dass die Marktbereinigung in Zeiten von Digi-Piggy in Form von Technik-Kompetenz respektive -inkompetenz erfolgen wird. Nur wollen diese Tatsache obgenannte Porsche-Nachfrager (noch) nicht wahrhaben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@de Zäpfi:

Die Verspottung mit dem Porsche-Bedarf stammt nicht von mir, sondern aus Deutschland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unter anderen Banken benutze ich auch das E Banking der Migros Bank. 2 iPhones, 1 iPad, 3 PCs. Alle angemeldet, dass ging etwa 5 Minuten, und ich hatte noch nie Login Probleme.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aeusserst geräteabhängige Lösung. Alles müssen sie registrieren. Dazu regelmässige Software-update nicht vergessen auf allen Gerätschaften.

Unflexibel.

Undurchdacht……….. Punkt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Klarsager

Habe Sie die Gerätschaft ihrer Freundin und den Compi ihrer Schwiegermutter auch angemeldet? Sollten sie vom Compi ihrer Grossmutter einen Migrosbank-Börsenauftrag erledigen wollen, so empfielt sich auch diesen anzumelden……….

Unflexible, kopflose Lösung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kenne das sehr mittelprächtige Migrosbank online bestens. Informatiklösungen dort alleweil einen Murcks seit 20 Jahren.

Das Zweitgerät brauchts etwa zur Auslösung von Zahlungen an neue Empfänger, die nicht im eigenen Account gespeichert sind. Auch für Adressänderungen brauchts das Zweitgerät.

Ich rühme mir dabei die Unternehmung Swissquote mit einfacher, eleganter und sicherer Handhabung. Gebe Username ein plus zweimal das gleiche Passwort und dazuhin eine vierstellige Zahlenkombination. Habe letzthin in Myanmar und Bangladesh Börsenaufträge getätigt von meinem iPad und einige Male von der Konsole eines Geschäftspartners aus.

Easy.

Beim online banking der Migrosbank kann man bloss von seinem EIGENEN Computer oder Smartphone operieren. Hat man diese nicht bei sich, bleibt man zur Untätigkeit verdammt.

Herr CEO Dr. Harald Nedwed der Migrosbank hat dies leider nicht kapiert. Minimalismus darf nicht mit „Sicherheit“ begründet werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich Frage mich wie sie zum Schluss kommen, dass beide Systeme gleich sicher sein sollen. Security geht halt immer auf Kosten der Usability.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Ningaloop

Blödsinn. Pseudo-Security geht auch auf Kosten des Komforts.

Hat man je etwas schlechtes gehört über das elegante Zugriffssystem von Swissquote?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, was soll ich sagen. Sie scheinen ein Security Experte zu sein. Ich bin einer, aber seis drum…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migrosbank? Ist das eine Bank?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Davon kann ich ein Lied singen!

Wie kann man nur so blöd sein ein Verifizierungsprozess zu initiieren, der über Mobilfunk läuft?

a) Hat im Ausland noch NIE funktioniert (Roaming, Verzögerung – bis die Nachricht ankommt, ist der Code schon wieder ungültig, dann nach X Versuchen wird man geblockt).

b) Selbst in meiner Wohnlage (erhöhte Hanglage, am Waldrand) hat man häufig kein Empfang mit dem Mobiltelefon.

Derselbe Scheiss mit Krankenkassen und ähnliche Saftbuden (Versicherungen, Log-in auf E-Mail etc.)

Es ist bedenklich wie Rückständig die IT in der Schweiz ist. Die Zukunft liegt ganz klar bei 2-FA, die unabhängig von Mobilfunk, Internet etc sind (ausser für einen Synchronisierung alle paar Woche oder bei Zeitumstellung).

Aber vermutlich müssen uns die Asiaten und „blöden“ Amis mal wieder vormachen wies geht und einen unanwendbaren Standard setzen.

Die Sara Wagenknecht und all die anderen bildungsfernen, links-grünen Heulsusen können sich dann mal wieder beklagen wie monopolistisch Google und Facebook doch sind….

Jetzt kommt Swisscom und die Post (zwei Staatskonzerne*, wie könnte es anders sein) mit ihrem super genialen SMS-(im Hintergrund)-Verifizierungsprozess… wie dieser im Berner, Solothurner oder Neuenburger Jura oder Australien, Kolumbien oder im chinesischen Hinterland funktionieren soll, bleibt mir zwar ein Rätsel aber Hauptsache man macht mal wieder etwas „eigenes“ (was die Erfinder aus Südkorea schon beerdigt haben).

*TWINT, gibts das noch?

Noch ein Praxisbeispiel von der MIGROS-Bank: Meine Tochter muss dann noch tatsächliche jede Füdli-Überweisung ins Ausland (z.B. 45.-) zusätzlich quittieren und jede Bünzli Einzahlung auf irgend ein Konto einer Schweizer Krankenkasse.

Da arbeiten schlicht und einfach nur Trottel beim Risk-Management/Compliance/IT …was will jemand mit einem Teenager Konto, auf dem sich alle paar Jahre ein Saldohöchststand von 5000.- befindet?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kommentar geht in Ordnung, allerdings mit einer bedeutsamen Ausnahme:

Sahra Wagenknecht ist eine der klügsten, brilliantesten und besonnenen Politiker überhaupt. Bei den Linken in Deutschland ist sie gar ein bisschen isoliert deswegen……….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe M-Banking und I-Phone. Das einzige Problem ist beim einloggen von MB wird die Startseite nicht richtig angezeigt. Nach Navigation über Menübutton alles i.O. – Was vermutlich hilft ist die Tatsache, dass ich Updates zeitnah laufen lasse 🙂

Ich bin damit sehr zufrieden (das ist wirklich ernst gemeint)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nutze das E-Banking der Migros Bank schon seit Jahren und hatte noch nie ein Problem damit. Funktioniert alles einwandfrei (auch mit iPhone). Kann auch sonst als Kunde mit allen Dienstleistungen nicht klagen, Preis-Leistung stimmt. Und das ist alles im Ernst gemeint und kein Bluff oder Fake.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die neue e-Banking-Software ist eine Katastrophe. Ungeloeste Dauerprobleme nerven nur noch. Die Software ist bereits 16 Jahre alt, wurde zwar stets angepasst, doch ist sie nicht mal mit 64bit Operationssystemen kompatibel. Die Software wurde fuer Windows Vista geschrieben (in der IT-Steinzeit also). Der Support kann solch ein Problem eigentlich gar nicht loesen. Immerhin verdient die MigrosBank einen Bazen am kostenpflichtigen Support (sollte eigentlich verboten sein, so lange die Probleme anbieterseitig verursacht werden), ob sich dies aber auf die Dauer lohnen wird in Anbetracht des Sicherheitsrisikos dieser APP?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, heute mal wieder: Den ganzen Sonntag Morgen scheint die Migros Bank wieder am basteln zu sein. Verstehe nicht was man stundenlang an „Wartungsarbeiten“ vornimmt. Weder gibt es auf der Website dazu Infos noch auf Twitter oder Facebook. Customer Experience des Grauens. Aber jährlich die Gebühren erhöhen, das klappt seltsamerweise immer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das e-banking der Migros Bank ist aufwendig und kundenunfreundlich, denn es kann nur von vorinstallierten und angemeldeten Geräten getätigt werden. Die Bank baut Schalter ab und möchte, dass die Kunden ihre Bankgeschäfte mit e-banking tätigen, doch für Anrufe an die HotIine bezahlt man Telefongebühren. Ich kann die PDF-Files nicht öffnen oder runterladen, der Fehler soll gemäss Helpline-Support an meinem Computer liegen obwohl dies mit allen anderen Banken und PostFinance einwandfrei funktioniert. Schade um diese Bank, wenn sie durch solche Lapalien ihre Kunden verliert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun hat Migros auch Probleme mit Windows Systemen. Seit Gestern, 30.1.2019 um 14.00h funktioniert der E-Banking Zugang nicht. Versuche stündlich mit Windows 10 (LENOVA-PC) den e-Mail Zugang. Support von Migros weiss nichts und sagt nur sporadisch versuchen. Aergerlich, für Kunden die an Nasdaq, NYSE, usw. arbeiten.