Wer den Job verliert, der braucht bis zur nächsten Anstellung einen Ankerplatz für die Vorsorge. Meistens eröffnet er bei seiner Bank ein Freizügigkeitskonto.

Das war – bis jetzt – gratis. Neu verlangt die UBS drei Franken pro Monat, also 36 Franken im Jahr. Offenbar folgt sie damit anderen Banken.

Der Preis ist tief. Doch heiss. Die Reklamationen von Kunden auf ein Schreiben, das die neue Kontogebühr ankündigt, liessen nicht auf sich warten.

Diese Gebühr zeige die ganze Schwäche der UBS-Führung, hielt ein Kunde in einem Brief an seine Ansprechpartner bei der Bank fest. Die äussere sich so:

„Wir haben kein Wachstum, keine Idee und auch keine Strategie, aber wir haben ja noch keine Kontoführungsgebühr auf den Freizügigkeitssparkonten.“

Also auf zum nächsten Absahnen.

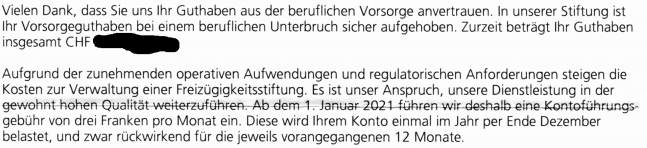

Auf der UBS-Homepage wird die neue Gebühr mit den eigenen Kosten begründet. „Die Leistungen der Stiftung waren bisher immer kostenlos für Kunden“, steht dort.

Dann kommts: „Aufgrund der zunehmenden operativen Aufwendungen und regulatorischen Anforderungen steigen die Kosten zur Verwaltung einer Freizügigkeitsstiftung.“

Beim Angebot soll sich nichts ändern, die Dienstleistung soll „in der gewohnt hohen Qualität weiter“ geleistet werden. Das gehe aber nicht mehr ohne Entschädigung.

„Deshalb führen wir per 1. Januar 2021 eine Kontoführungsgebühr von CHF 3 pro Monat ein“, so die Bank.

Ein zweiter Betroffener, der die neue Gebühr nicht einfach unkommentiert hinnehmen will, hinterfragt just den Aufwand, welchen die Bank vorgibt zu haben.

„Schon die Benennung als Kontoführungsgebühr ist ein Hohn, mit Konto hat das nichts zu tun, es sind verwaltete Dossiers“, so der Kritiker.

„Kontoführung setzt die Verfügbarkeit des Konto-Inhabers über sein Guthaben und die Eigenschaft voraus, dass Zahlungsverkehrsgeschäfte über das Konto getätigt werden können.“

Beim Freizügigkeitskonto sei all dies nicht gegeben.

Die UBS profitiert im Corona-Jahr von hohen Anlage-Aktivitäten ihrer Kunden.

Diese handeln an der Börse wie schon lange nicht mehr.

Zudem sind alle Banken dank den von Bern garantierten Gratis-Krediten vor Massen-Ausfällen bei KMUs geschützt.

Fürs Management wird deshalb 2020 als besonders lukrativer Bonus-Jahrgang in die Geschichte eingehen.

Umso spezieller muten die 3 Franken an, die den Arbeitslosen aufs Auge gedrückt werden – für ein Pflicht-Konto, das kaum Aufwand generiert und nicht genutzt werden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In spätestens 12 Monaten werden dann auch noch die 3. Säulekonten mit Gebühren/Negativ Zinsen bedacht….

Auf der anderen Seite muss man sagen das zB die Auffangstiftung, also die staatliche PK schon seit 20 Jahren Gebühren fürs Konto verrechnet!

Wer zu wenig Geld hat, dem sein Kapital nimmt laufend ab, wenn die Gebühren höher als die Zinsen sind….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bald werden leider auch hunderte von kleinen UBS-MA von dieser Gebühr betroffen sein. Die kleinen Leute im Maschinenraum werden ja entlassen und die über 1000 Risk-Takers (MD’s) wollen ja weiterhin fürstlich bezahlt sein. Vor ein paar Wochen hat die UBS Kreditkartenbesitzer per E-Mail aktiv darauf aufmerksam gemacht, dass die Kreditkartenschulden auch auf Raten abgezahlt werden können (was ja immer schon so war), der Zins dafür ist allerdings im heutigen Zinsumfeld mehr als Wucher. Die Zitrone bei den Kleinen ist aber bald ausgepresst, dann geht’s hoffentlich endlich „an den Saft“ der vielen überschüssigen/-flüssigen MD’s und Bonus-Bangster’s. Übrigens, viel Spass mit dem fliegenden Holländer (die Holländer sind ja bekannt dafür, besonders sparsam – um nicht zu sagen – geizig zu sein), der weiss nämlich, dass man mit laufenden Gebührenerhöhungen für die Kleinen keine Bankboni für die Grossen bezahlen kann, so hoch ist die Preiselastizität bei den Gebühren dann doch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

keine andere probleme, heute??

ist doch richtig, dass man für aufwände bezahlt wird.

ist überall so. wieso nicht bei den banken?

nur weil man es sich gewohnt war?

fertig die zeiten von swiss banking und geldwaschen.

aufwand muss bezahlt werden, wie überall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ebbe: kaum Aufwand ist eben nicht Null Aufwand! und wenn in diesem Dossier ein paar Dividendenpapiere drin sind? wer bezahlt den Couponsabriss?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CHF 36 pro Mitarbeiter im Jahr wird sich wohl jeder MA leisten können, abgesehen bei studieren der Menuekarte – 1, 2 oder 3 bereits morgen um 9 Uhr werden bereits hundert tausende von Franken an Wertschöpfung vernichtet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die AKB macht genau das gleiche Spiel. Es gibt aber Gottseidank Banken die nichts verlangen für ein Freizügigkeitskonto. Die Bank hat ja Null Aufwand und generiert auch kein Zins. Ach Zins wird eh von keiner Bank generiert, ausser negativ :-)))

Im Grunde genommen ist es sogar sympathisch wenn eine Bank kein Geld für ein Freizügigkeitskonto verlangt. Da hat man irgendwie das Gefühl nicht ausgenommen zu werden. Wäre ein Argument für die Bank 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum teuer wenn es günstig geht. Es gibt digitale Anbieter wie Descartes Vorsorge oder Viac. Beide haben eine Freizügigkeitslösung, viel günstiger! Die müssen ja keine Millionensaläre zahlen. Dort würde ich das Geld parkieren und am besten gleich das Überobligatorium dort belassen. Denn PKs sind letztlich bei der Rendite schwach. Ich lasse nicht mehr mein ganzes Vermögen in der PK. Ich nimm das selber in die Hand, die digitalen Anbieter sind auch reguliert. Empfehle es jedem mal durchzurechnen: https://descartes-vorsorge.ch/de/2-saeule-rechner/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hören Sie bitte auf, Schleichwerbung für Descartes zu machen.

Der Laden lebt nur von heisser Luft und Arroganz, dagegen ist sogar Ermotti bescheiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunt das noch jemand?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die sollen doch zu Viac gehen. Da gibts diesen faulen Zauber nicht.

Eröffnung online in 15 Minuten. Kann ich aus eigenem Erleben empfehlen. Siehe auch Presseberichte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht nur Banken, auch die Swiss Life verlangt neu CHF 3.- pro Monat ab 1.1.2021

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Arbeitsloser oder Kurzarbeiter (faktisch das Gleiche) kann man sich die überhöhten Gebühren und Preise der UBS eh nicht mehr leisten.

Also die Gelegenheit nutzen, und dem Laden den Rücken kehren.

Überhaupt empfiehlt es sich, in einem solchen Fall erst einmal die gesamte Kostenstruktur durchzuschauen, und jede einzelne Position zu streichen, die nicht wirklich nötig ist.

Angefangen z.B. bei irgendwelchen Zahlungen an Tamedia und Ringier, die ständig nach irgendwelchen Massnahmen schreien, die die Krise noch schlimmer machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist nichts anderes als die Fortsetzung der UBS Preispolitik seit fast 20 Jahren. Es ist die andere Seite der Preispolitik. Sie wird gerne ausgeblendet bei den UBS Verantwortlichen. Vielleicht ändert der neue CEO Hamers dies jetzt. Es ist wie bei jedem Mitarbeiter der über mehr als 10 oder 20 Jahren bei der gleichen Firma gearbeitet hat, er wird betriebsblind. Good Luck Hamers.

PS: meine 19 jährige Tochter hat von ihrer Firma ein FZ-Konto bei der UBS eingerichtet bekommen. Neu bezahlt sie tatsächlich CHF 3 Franken pro Monat. Das sind ca 3.6% Kosten pro Jahr bei einem Betrag von rund CHF 1’000.–

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das hätte man mir vor aus melden sollen, hatte letzte Woche das Geld wg Arbeitslosigeit /Job Verlust überwiesen, es sei gratis, hatte man mir am Tetevon gesagt. Es sollte verboten sein, die Fussballregeln während eines Matches zu verändern, in der Halbzeit!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Für ein Pflichkonto, dass kaum Aufwand generiert“. Dazu eine an den Haaren herbei gezogene Definition, was Kontoführung sein soll.

a) macht die Bank das Konto zum Pflicht-Konto?

b) ja es generiert kaum Aufwand, kostet darum auch kaum etwas.

c) das Aufschalten von Werbung kostet Dich wieviel Aufwand Lukas? Machst Du das gratis?

Einen Schriftenempfangsschein auszudrucken kostet die Gemeinde keine 5min Aufwand. Dennoch zahlen dafür ohne Murren CHF 20.-. Kleinste Änderungen im Handelsregister kosten schnell mehrere Hundert Franken. Wird ohne Diskussion bezahlt.

Aber die Banken sollen alles gratis und franko anbieten, die braucht es ja sowieso nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Artikel dient lediglich zur Generierung von Klicks und als Anreiz für UBS-Bashing. Nein, es handelt sich nicht „nur“ um ein verwaltetes Dossier, sondern die UBS führt im Auftrag der Stiftung ein Konto und wickelt das ganze, mit der Führung von FZK verbundene Prozedere ab. U.a. besteht dieses aus Eröffnungen, Auflösungen, dem Nachführen der gesetzlich vorgeschriebenen Daten wie z.B. BVG-Anteilen, Personen-Recherchen, Vergütung nicht beanspruchter Gelder, etc. Zudem sind auf diesen Guthaben ebenfalls Negativzinsen an die SNB zu bezahlen. Ich verstehe lediglich nicht, weshalb Personen die ihre FZ-Gelder in Wertschriften investieren, nicht ab einer gewissen Höhe (z.B. CHF 25’000) von den Gebühren befreit werden. Zu verlangen, dass die UBS bzw. deren Freizügigkeitseinrichtungen „um Gotteslohn“ arbeiten sollen, finde ich jedoch eher speziell.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also eine Stiftung ist halt nunmal eine Gemeinnützige Organisation, von Gesetzeswegen, Entsprechend darf man erwarten das für Gotteslohn gearbeitet wird….

Dann Schreiben Sie einen absoluten Munpitz zusammen, die Stiftung muss NICHT:

Irgendwelche BVG Werte ermitteln, die 3 Werte des BVG wie Mindestguthaben nach Art 17 zB sowie alle anderen Werte müssen von Gesetzeswegen von der letzten Stiftung mitgeteilt werden, würde Sie das nicht wäre es sowieso unmöglich die Wert selbst zu „ermitteln“

Auch Personenrecherechen finden NIE statt, reisst der Kontakt zu einer Person ab, muss die UBS nur etwas tun und das ist eine Meldung an die Zentralstelle 2. Säule.

In aller Regel werdek Gelder von Personen wo der Kontakt abgerissen ist zur Auffangstiftung übertragen, fertig.

Und was zu guter letzt die „Vergütung nicht beanspruchter Gelde sein soll“ weiss ich beim besten Willen nicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja und? Es gibt reichlich Alternativen zur UBS. Für das Freizügigkeitskonto und für alles Andere. Ein guter Anlass, zu handeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

3 stutz für ein konto, ohne belastungs- und gutschriftanzeigen, ohne zahlungsverkehr, ohne formalitätenkontrolle. absoluter bullshit ubs!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBX und CS sind – gelinde gesagt – zum Abgewöhnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CHF 3 im Monat dafür, dass man sein Geld bei der Bank parkiert, selbst keine Leistung beansprucht, die Bank aber mit dem Geld Profite erziehlen kann.

Und alle finden das normal… 🤷♀️

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn jemand das Geld nur auf dem Konto liegen lässt, ist es das eine (Negaitvzinsen etc). Wenn man aber parallel noch in die Vorsorgefonds investiert, ist es schon sehr dreist. Die Gebühren dort sind hoch (> 1%), und das Volumen auf den Konten dagegen sehr gering.

Aber irgendwoher müssen ja die Boni gezahlt werden. Umverteilung von unten nach oben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, Jemand muss ja die krankhaften Vergütungen von Ermotti und Konsorten mit zahlen!

Ist Jeder selber Schuld, wenn er mit solchen Banken arbeitet……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer diese blumigen Begründungen bei einer neuen Gebühr. Darin hat die UBS eine gewohnt hohe Qualität. Aber PK Geld sollte sich leicht verschieben lassen auf eine andere Bank, natürlich gegen exorbitante Überweisungsspesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vorsorgekapital-Transfers von einer FZ-Einrichtung zu einer anderen sind gebührenbefreit. Noch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was sind CHF3.00 pro Monat für den Parkplatz seines Geldes. Die gleichen Leute die sich darüber aufregen bezahlen monatlich bis CHF 150.00 für ihr Auto zu parkieren; und es stört sie nicht! Da sind die Parkgebühren wenn sie unterwegs sind noch nicht dabei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du hast echt keine Ahnung. Geld parkiert man nicht, man überlässt es einem Anderen, damit dieser es gewinnbringend investieren kann, was unsere Banken dankend immer und immer wieder annehmen. Die Banken wäre schon längst konkurs, könnten sie nicht auf Kosten der Allgemeinheit einen auf dicke Hose machen und z.B. Immobilienkredite vergeben oder Hedegefunds finanzieren.

Wenn ich Gebühren dafür bezahlen soll, dass ich jemandem mein Geld überlasse, dann hat der hoffentlich einen Safe, Waffen und Hunde und vor allem eine 100%ige Loyalität und ich kann mein Guthaben jederzeit zu 100% einziehen.

Wenn ich damit aber für irgendwelchen Servicescheiss, zwecks Verhüllung der bilanztechnischen Umlagerung meines Vermögens, zur Gewinnsteigerung beitrage, dann soll der Vermögensverwalter gefälligst seine Fresse halten und mich dafür bezahlen, anstatt auch noch Geld von mir dafür verlangen zu wollen.

Ich muss dringend jemand anstellen, der dein Auto klaut, sonst raffst du das nie.

Knecht, das passt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Stiftung Auffangeinrichtung BVG verlangt bisher keine Kontoführungsgebühren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist ja nicht nur die UBS welche die Arbeitslosen drangsaliert. Der Staat nimmt die Arbeitslosen regelrecht aus. Die „Vermögensplünderung“ bei den Sozialversicherungen (zahlen ohne Rechte!) und der AHV hat Dimensionen angenommen die nichts mehr mit einem Rechtsstaat zu tun haben. Diese staatlichen Organsiationen (AHV, ALV, EL) sind für ein paar wenige Fälle noch nützlich aber die Arroganz und Demagogie diese als „Versicherungen“ zu nennen ist widerlich!

Eine Versicherung die nicht zahlt aber Prämien verlangt ist keine Versicherung sondern ein Willkür- und Steuermissbrauch unter Ausschluss des Rechtsstaats!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben kein Wachstum, keine Idee und auch keine Strategie, aber wir haben ja noch keine Kontoführungsgebühr auf den Freizügigkeitssparkonten.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass die UBS bei den Joblosen ab Jan 2021 kassiert ist ein Skandal und eine Schande. Das Argument, es sei ein kleiner Betrag ist umso skandaloeser, denn die Joblosen sind die schwaechsten in unserem System, zudem sind sie gezwungen ein Sperrkontos zu eroeffnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PostFinance hat CHF 9 / Quartal. Same same.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gibt es eine möglichkeit sich zu wehren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auswandern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut Dreist die Gebühr. Wenn man bedenkt, dass man praktisch keine Zinsen für das Guthaben bekommt, dann zahlt man noch drauf. Verstehe gar nicht warum man so ein Konto braucht. Man kann ja die ehemalige Kasse anweisen das Geld der neuen Kasse zu überweisen wenn man eine neue Stelle gefunden hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS braucht das Geld für die Millionenboni und die Bussen in Millionenhöhe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie meinen Milliarden Bussen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo zum Teufel liegt das Problem! Völlig verdrehter Artikel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frechheit

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wisst ihr IP Leute, wenn ihr nur den blumigen Salamander abdruckt, dann werdet ihr unglaubwürdig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe den Wind, weiche die Kontoführungsgebühr mit sich bringt, jedoch habe auch ich mich bei der UBS selbst informiert und habe eine klare und zugegebenermassen nachvollziehbare Begründung bekommen. Das Guthaben, welches ich bei der UBS in meinem FZ-Konto habe, war bislang sogar angelegt und zwar kostenlos. Mein Berater erklärte mir nun dass diese Gebühren für alle Kunden gelten, sei es die wo investiert sind oder nicht. Und dort verstehe ich den Aufwand. Und ich finde ehrlich gesagt eine Monatliche Gebühr von 3 CHF für einen Fonds meiner Wahl nicht wirklich viel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Yep. Diesen Brief hat meine Frau auch bekommen. Am besten auszahlen, wenn es irgendwie geht, z.B. für eine Amortisation oder gleich Auswandern 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zuerst gekündigt, dann bestraft – Ein trauriger Versuch der Bank; die regulatorischen Auflagen sind seit ein paar Jahren unverändert; bald kommt der Negativzins für alle. Die 3 Fr. verursachen einen admin. Aufwand, der wesentlich höher ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum erhalte ich seit einiger Zeit regelmässig die folgende Meldung:

„.. festgestellt, dass sie diesen oder ähnlichen Beitrag schon einmal geschrieben haben …?“

Diese stimmt nicht!!!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Viac und das Problem ist gelöst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Greed (Habsucht, Gier) ist eine der 7 Todsünden.

Das Finanzistitutionen auch im Bereich von Freizügigkeitskonten

mittlerweile jegliche Ethik fallen lassen passt zur Branche. Wer sich

nicht wehren kann wird noch mehr ausgepresst mit Gebühren (Arbeitslose)

Management by Völlerei/Masslosigkeit= gluttony. Passt das eine frühere Lichtgestallt in dieser Branche auch noch eingetaucht ist durch Spesenabrechnungen im Bereich Tour D’eblissament horizontal. Lust/salassouiness.