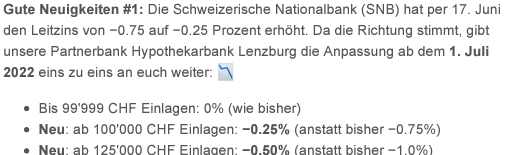

„Hoi Fränzi*“, meint die Neon in einer Email vom Freitag, und listet zwei Mal „Gute Neuigkeiten“ auf. Zum einen die SNB-Zinsanhebung, zum anderen, die Freigrenze.

Neu würden Neon-Kunden „ab 100’000 CHF Einlagen“ einen Minuszins von 0,25 Prozent zahlen „anstatt bisher -0,75%“, sowie „ab 125’000“ Guthaben „-0.50%“. Zuvor waren’s da 1 Prozent Strafzins.

Zudem als zweite Good News (allerdings war das schon bisher so): Wer weniger als die 100’000 bei der Neon habe, der sei „nicht von den Negativzinsen betroffen“ – Applaus-Icons folgen.

Freude herrscht. Oder?

Die Neon-Macher zeigen sich stolz, dass sie die Zinserhöhung der SNB ihren Kunden weitergeben.

Effektiv sind sie weit und breit die einzig übrig Gebliebenen, die ihren Klienten noch Minuszins in Rechnung stellen. Die letzten Mohikaner des Finanzplatzes.

Von Raiffeisen über ZKB bis Vontobel und CS – alle sind innert weniger Tage von den Negativzinsen abkommen, geben ihren Kunden jetzt 0 Prozent, sprich: Schluss mit dem absurden Strafzins, der das Schulden machen belohnte.

Das Geld holen sich die Banken nun halt mit immer neuen Gebühren, wie die Raiffeisen gerade zeigte.

Ausgerechnet die modernste und vermeintlich kostengünstigste Bank des Landes, die Mobil-Anbieterin Neon, hält also an den Minuszinsen fest.

Wieso? Das bleibt vorerst ihr Geheimnis. Ein Sprecher der Neon reagierte nicht auf eine Anfrage vom Freitag.

Zudem wollte man wissen, wieso die Bank in einem offenen Mail, also ausserhalb des geschützten eigenen Ebankings, den Kunden mitteile, ob sie von den Minuszinsen betroffen seien oder nicht.

Hinter dieser Auskunft steckt implizit eine Angabe über den jeweiligen Vermögensstand: nämlich mehr oder weniger als 100’000 Franken.

Wer darunter liegt, der fällt bei der Neon nicht unter das Minuszins-Regime, jene darüber schon, ab 125’000 Franken Guthaben gar mit minus 0,5 Prozent – also mehr, als die SNB den Banken in Rechnung stellt.

Ein Fall für den Datenschützer? Die Geldhäuser dürfen nie in simplen, nicht gesicherten Mails ihren Kunden irgendwelche Angaben zu deren Vermögen machen.

Genau dies aber tat die hippe Neon – mit lässigen Sprüchen unterlegt. Wer nicht betroffen sei von den Minuszinsen, der müsse „nichts weiter“ tun „ausser ins wohlverdiente Wochenende zu starten!“

* Name geändert

Gleiche Bilder gehören meistens zum gleichen Kommentator.

*geht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bei Neon ist tut mir irgendwie leid, aber der ist selber schuld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wenn man neon dafür einsetzt, was sie gut können, ist das fein.

Da die Zukunft dort nicht so klar ist, ist grössere Guthaben dort parken natürlich nicht die beste Idee.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und mir tut leid, wer nur negative Bemerkungen postet ohne zu sagen, welche Bank denn viel besser sein sollte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und warum genau? Bei welcher Bank sind Sie? Konditionen dort? Spesen?

Danke, bin für jegliche Hinweise/Tipps dankbar

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bei diesem Laden ein Konto hat, wird auch noch als „Zürcher:inne“ verunglimpft. Selber Schuld!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit dem „:“ sollen eben auch 0.3% der modernen Identitätsgesellschaft abgeholt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neon Werbung mit widerlicher Gendersprache! Wer unsere Deutsche Sprache so beleidigt, sollte lange ins Gefängnis!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin sehr zufrieden mit meinem Neon Account. Ich muss mich einfach organisieren, so dass ich nicht in die Negativzinsfalle tappe. Aber sonst bin ich sehr zufrieden. Das war der beste Entscheid. Weg von der alten Bank.

Aber … . Ja, die Werbung gibt tatsächlich zu denken. Bin ich zu alt (old white man)? Auf alle Fälle fühle ich mich durch die Neon-Werbung überhaupt nicht angesprochen. Vielleicht kommt der Zeitpunkt an dem ich Neon verlasse. Spätestens dann, wenn ein gleichwertiges Angebot mit der richtigen Werbung/Auftritt mich anspricht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bis die Minuszinsen bei den Banken weg sind, empfehle ich Bargeld zu Hause zu bunkern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Starke Empfehlung Sepp… wohl auch im hintersten Mittelalter zu Hause. Wenn Du das so machst – Deine Entscheidung. Aber eine Empfehlung aussprechen? Mehr als fragwürdig. Nicht jeder hat einen Tresor zu Hause. Und wenn Kollege Langfinger vorbeischaut, dann guckst Du in die Röhre. Wohl bekomms.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja klar, die Einbrecher wird es freuen…

Haben sie das Geld bei ihrer Versicherung angemeldet und versichert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bargeld zu Hause bunkern?

Wenn bei Dir eingebrochen

Wird, finden sie das Geld.

Dann hast Du einen Totalverlust.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Neon Bank ist nicht die einzige, die immer noch Negativzinsen belastet. Auch die Schwyzer Kantonalbank hat die Zeichen der Zeit noch nicht erkannt… Naja, es braucht halt ein bisschen mehr Zeit, bis es auch die Schwyzer gemerkt haben 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

neon ist keine Bank.

Sie sind ein Handy-Frontend für die Bankapppplikationen der HBL.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

DAs ist die schöne neue Internet-synthetische Bankenwelt, die ja alle so toll finden. Juhu

Was macht unsere Kontrollbehörde?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit welchem Recht sollte hier eine „Behörde“ einschreiten? Wenn die ihr Geschäftsmodell mit konkurrenzfeindlichen Sätzen korrumpieren, bleiben ihnen einfach die Kunden weg. Dummheit ist noch lange nicht strafbar; was im übrigen auch für die Konsumenten (sprich Sparer) gilt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unsere Kontrollbehörde kontrolliert natürlich gendergerecht: den Dreck unter den Fingernägeln oder den Lack auf denselben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neon hat sonst keine Gebühren, die müssen von etwas leben. Ausserdem haben die womöglich auch keine „vermögenden Kunden“ auf Ihrem Radar. Ich mutmasse mal….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Ziel ist klar. Die Leute sollen motiviert werden, ihr Vermögen in das Ponzi zu ‚investieren‘ und es nicht in Form von Bargeld halten.

Das ganze ist in den letzten Zügen – die können allerdings noch Jahre lang sein…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neon ist der letzte Saftladen. Wie haben die eine Banklizenz bekommen? Die Finma Beamten sind echt im Dauerschlaf- genauso wie bei Swissquote die dich gemacht gehört wegen Kundenabzocke und dauernder „Systemausfälle“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gar nicht gewusst, dass Neon eine Banklizenz hat? Ist da nicht evtl. die Hypi Lenzburg die Lizenzgeberin für die Neon-Transaktionen? Und die haben glaub schon eine Lizenz seit mehr als 150 Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Sie sich informiert hätten , wüssten Sie, dass neon keine Banklizenz besitzt, sondern das “neon-Konto” bei der Hypothekarbank Lenzburg geführt wird. Neon bietet lediglich die trendige App an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werten ohne Wissen! Neon hat keine Banken Lizenz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit den neuen Kreditkarten von Cembra und Migros und der Prepaid Karte von den Swiss Bankers, hat Neon schlechte Karten um in diesem Business zu überleben. Wie wäre es mit Zinsen, statt Minuszinsen oder mit Cash Back wie bei der Cembra Money Bank? Wenn nicht, sehe ich schwarz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Negativzins ist reiner Diebstahl, denn die Bankster erbringen keine Gegenleistung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe auch Neon, von Top zu Flopp. Immer das gleiche, schon bei Revolut und Co. Am Anfang ködern, auf Hipp machen und in ein paar Monaten Jahren den gleichen Brei und Spesen absahnen wie die anderen Banken….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gibt noch einen zweiten Kandidaten, in meinen Augen noch fast schlimmer: Postfinance hat letzte Woche (!) einen Brief an seine Geschäftskunden verschickt, mit der Ankündigung auf Negativzins ab 1.8.22 (0.25% ab 100’000).

Auf der Homepage steht folgendes, notabene neben den proklamierten 0.0%:

„Bitte beachten Sie, dass sich PostFinance vorbehält, auf Geschäftskonten in CHF und EUR eine individuelle Guthabengebühr zu erheben. Die Konditionen erfahren Sie auf Anfrage bei Ihrer Kundenberaterin oder Ihrem Kundenberater.“

Wenn schon, dann bitte transparent. Lächerlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Saubazis von der PF haben jedenfalls bei mir ein ganzes Kundenpaket verloren. Habe die Drohung auf den Privatkonten schon lange, aber konnte das mit Verschiebungen vermeiden. Jetzt auf den Geschäftskonten, mit der Nötigung, ich könne ja ins fallende Messer greifen und in ihre Fonds investieren. Und bei so einem Laden ist der Bund Mehrheitseigner? Pfui Kuckuck!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwie müssen die Aufforstungsaktionen und das gute grüne Gewissen ja querfinanziert werden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neon die einzigen mit Minuszins? Denkste! Kurz vor dem Entscheid der SNB teilte mir Postfinance mit, dass ab 1.8.22 0.75% Minuszins fällig werden für meine KMU Aktiengesellschaft mit rund 200′ flüssigen Mitteln auf dem Konto, d.h. Negativzins für alles über 100′. Eine gegenteiliges Schreiben habe ich von der Postfinance bisher nicht erhalten. Postfinance ist auch nicht mehr das, was es einmal war.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So schnell wie die Miet-Velos und Trotties in der Stadt gekommen sind, werden auch die Möchtegern Kreditkarten „Banken“ wieder gehen. Sind so Startup Modelle die nicht in die Jahre kommen werden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde das Angebot von Neon grundsätzlich sehr gut. Das ein Start-up eine andere Philosophie verfolgt als etablierte Institute wie SKB oder die Post ist nachvollziehbar. Man darf nicht vergessen das Grundangebot ist gratis und funktioniert sogar mit Twint bei UBS:)

Es ist wahrscheinlich so, dass viele Bankkunden bequem geworden sind und Leistung wollen ohne zu bezahlen. Diese Zeiten sind vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe mit neon schon viel gespart beim shoppen im Ausland dank den äusserst attraktiven Wechselkursen.

Unschlagbarer Service und zeitgemässe App inkl Einlegerschutz wie es sich gehört. Werde demnächst alle meine Konten beim Hochfinanz saldieren, die brauchts nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

NEON ist in ernsthaften Schwierigkeiten. Das Ziel war ein schneller Verkauf zu einem hohen Preis.

Ein Blick ins Ausland (N24 usw.) zeigt, dass das unrealistisch geworden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist eifach die Minuszinsen zu zu umgehen bzw. wesentlich billiger zu fahren. Ein Bankschliessfach mieten, das gesamte Vermögen, sofern es nicht grad mehrere Millionen sind, in Tausendernoten beziehen und die Noten ins Bankschliessfach legen. Sobald die Minuszinsen weg sind das ganze wieder umparkieren und das Schliessfach kündigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

What the fuck is Neon ?

Ich kenne nur Neopren, Neocolor, Neon…

Halten Sie Ihr Geld auf einer anständigen Bank !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die anständige Bank hinter Neon ist die Hypothekenbank Lenzburg. Why the f… don’t you get informed before making such a stupid statement….?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie war das mit neon nochmals? Sind die finanziell ok unterwegs?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch. Raiffeisenbank Zug senkt Strafzins von -0.75% auf -0.25% per 1. Juli. Schreiben erhalten letze Woche. Somit immer noch negativ.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die gehören doch zu TA Media, nicht? Erklärt jedenfalls auf Anhieb das „geile Konto, mit unprofessionellem „Du“, kindlicher Kunterbunt-Grafik samt Bubi-Meitli-Emotijs. Wer sich an mich als Kunden mit :innen wenden möchte, bräuchte schon ein schwer überzeugendes Produkt… Femi-Quängelei brauche ich eigentlich nicht und fühle mich jeweils gottlob nicht mitgemeint.

Das Neon darum was „geiles“ für (Stadt-)„Zürcher:innen“ ist, kann ich gerne so stehen lassen. Ausser SRF/TA-Betas, SJW-Unfluencer und linksmamipulativen Politiker nimmt die nämlich niemand mehr ernst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Neon geht bald das Licht aus, speilt eh keine Rolle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitat:

Wieso? Das bleibt vorerst ihr Geheimnis. Ein Sprecher der Neon reagierte nicht auf eine Anfrage vom Freitag.

Auflösung des Geheimnisses:

Steht ja auf dem Föteli vom E-Mail.

Neon hat noch Negativzinsen, weil die Hypothekarbank Lenzburg noch Negativzinsen hat.