Der Valor der bekannten Lindt&Sprüngli ist unter die 10’000-Franken-Marke gesunken. Im Flug.

9’595 Franken lautete gestern der letzte Kurs, das sind 1’815 Franken weniger als das Höchst.

Minus 15,9 Prozent.

Grund sind Verkäufe im grossen Stil. Jedenfalls für einen Titel, der sonst nicht durch grosse Aktivitäten auffällt.

Allein am Donnerstag wurden über 2’000 Partizipationsscheine umgesetzt, am Freitag ging es im gleichen Stil weiter.

Viel Betrieb bei der Edel-Marke von Kilchberg unter Langzeit-Herrscher Ernst Tanner.

Bei der Firma selbst ist keine weiterführende Antwort auf die hohen Umsätze zu erhalten.

Vor allem eigene Manager sind am Geben. Allen voran Boss Tanner?

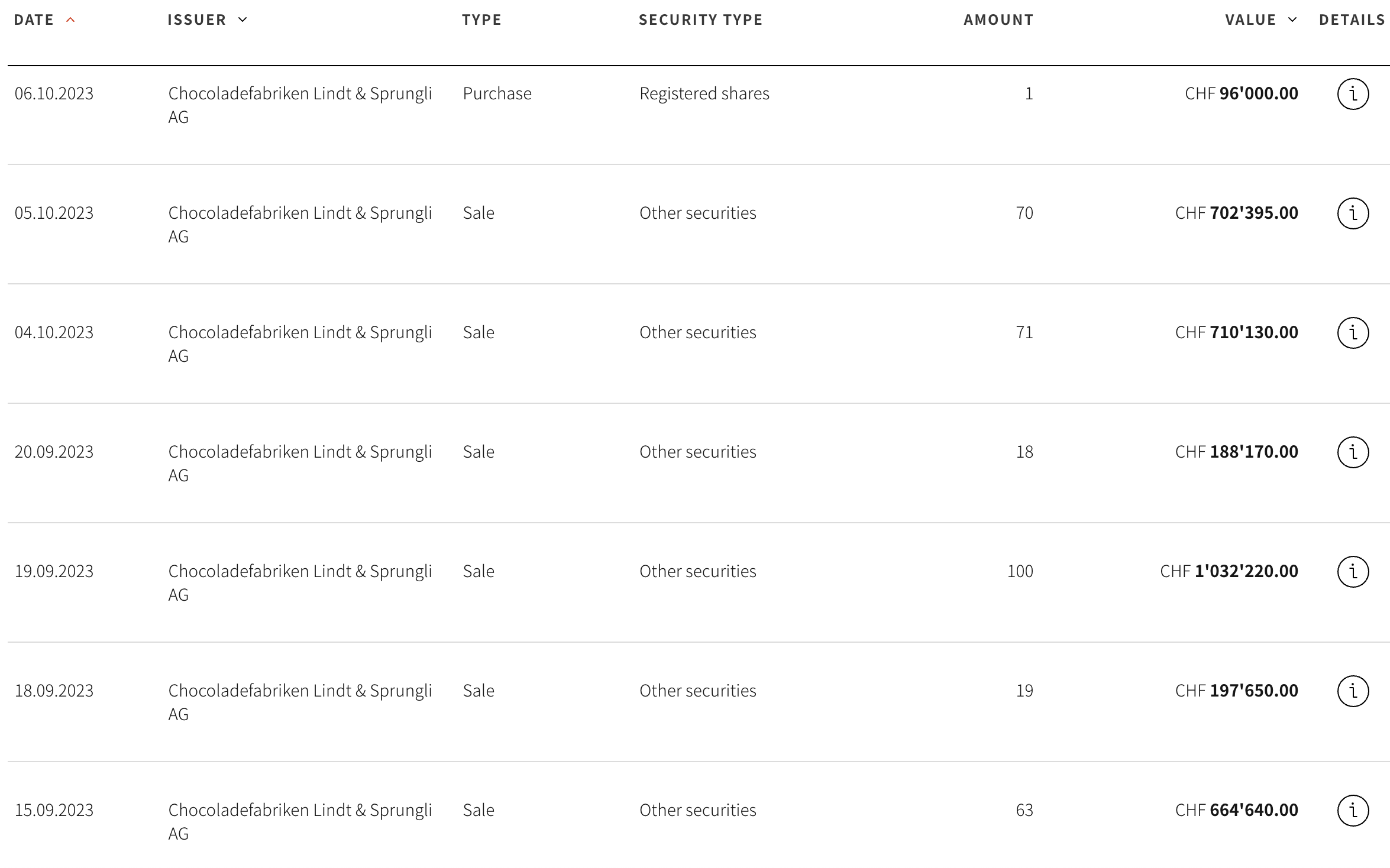

Sicher ist: Die Verkäufe von „Insidern“ erreichen Himalaya-Level. Die Franken-Werte sind eindrücklich.

702’000 Franken waren es allein am letzten Donnerstag, 710’000 am Mittwoch, beide Male von einem „executive member of the board of directors / member of senior management“.

Dabei handelte es sich lediglich um die letzten zwei Verkäufe.

Im September waren es total 8 Transaktionen von exekutiven VR-Mitgliedern oder Leuten aus der operativen Lindt&Sprüngli-Führung, die mit eigenen Aktien handelten.

Und auch da: alles Verkäufe. Wert dieser Deals von Insidern: 4,4 Millionen Franken.

Doch auch das ist erst die Spitze des Eisbergs.

Nimmt man nämlich sämtliche Verkäufe von Topmanagern des Schokoladen-Unternehmens im laufenden 2023, so resultiert eine erstaunliche Gesamtsumme.

Auf sage und schreibe 75 Millionen Franken türmen sich inzwischen die 85 „Insider“-Verkäufe von PS der „Chocoladefabriken Lindt&Sprüngli AG“.

Auf der 2. Linie, auf der das Unternehmen eigene Titel zurückkauft, würden „keine Partizipationsscheine von Privaten“ erworben, heisst es auf Anfrage von der Lindt-Medienstelle.

Die einzelnen Transaktionen in Lindt&Sprüngli umfassen oft nur Kleinst-Mengen. „Da ist jemand ständig am Verkaufen“, so ein Investor.

In der Summe würden enorme Beträge zusammenkommen. Entsprechend sinke der Kurs.

„Die drohende Rezession könnte auf den Konsum durchschlagen“, vermutet der Gesprächspartner als Grund.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da macht einer einfach nur Kasse, schichtet um oder braucht jetzt halt sein Geld. Mit dem Unternehmen selbst hat dies nix zu tun. Bei einem sehr eingeschränkten Markt kommt es dann halt zu diesen Kursschwankungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oder die Wirtschaft hat ihren Höhepunkt überschritten. Kriege und Unsicherheit beherrschen wieder die Themen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Robi:

Ja, doch die Nahrungsmittelindustrie ist eine derjenigen, die typischerweise Wirtschaftskrisen besser überstehen als andere Industrien…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vanguard ist der grösste Institutionelle Shareholder mit 1373 Aktien. In den nächsten Tagen werden wir über Fintel erfahren, ob sie Aktien abgestossen haben. Die US-Geldhäuser haben gigantische Papierverluste zu verbuchen in diesen Tagen und bei den gestiegenen Margin Requirements brauchen die Cash. Wir werden das diese Woche sehen, wer verkauft hat, sobald Fintel endlich ihre Daten updated.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh je! Wieder einer, der keine Ahnung hat, dass es zwischen Asset Manager und Banken gibt. Banken sitzen auf den von Ihnen genannten Verlusten. Asset Manager wie Vanguard verwalten Geld von Dritten wie Ihnen, kleinen Retailanlegern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unter 10‘000?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auf der Produkteseite ist ein Abverkauf von Lagern zu beobachten, vermutlich Überproduktion, oder Fehleinschätzung der Nachfrage aufgrund schlechterer Kauflaune am Markt.

Die Marke scheint an Wert einzubüssen. Viele Produkte sind betont durch die Verpackung wertig gemacht. Der Markt schätzt als Consumable und Eigenleistung aber überwiegend das Produkt Milchschokolade (einfach). Konkurrenten legen den Kunden gelustige Produkte aber in Offenverpackung vor, wobei die Ingredienzen billiger als Schokolade, das Gesamtprodukt aber teuer ausfällt. Nüsse und Mandel enthalten Öle, die ranzig werden; der Verderb kann nur schwerlich verhindert werden, was die Produkte teuer macht.

Hat Lindt & Sprüngli vor einiger Zeit nach den Saisons (Ostern und Weihnachten) unverkaufte Ware (Es gilt der Grundsatz: Nicht verkaufte Ware ist Schrott) an Ort vernichtet und nicht diskontiert, findet jetzt ein verhältnimässig starkes Discounting statt. Die Vernichtung hat Respekt gekostet.

Nicht nur bei Coop sind Tafeln in Mehrfachverpackung angeboten und der Preis um einen Fünftel herabgesetzt, sondern das Bild ist europaweit zu sehen. Das führt zu Augenreiben: Sehe ich noch richtig?

Man muss im Auge behalten, dass Lindt & Sprüngli ein Schweizer Exporteur und ein an die Landwirtschaft gebundener Operant ist. Die Produkte profitieren beim Export von der Herabsetzung der Rohstoffpreise auf den Weltmarktpreis. Dies bedeutet, dass die agrarischen Ingredienzen enorm durch die Steuerzahler subventioniert werden.

Ernst Tanner hat gute Verkaufspunkte in ganz Europa. Diese musste er zum Teil teuer erkaufen, so durch ein Engagement bei den Globus-Erwerbern um René Benko. Dieser hat viel Vertrauensverlust eingefahren, indem er vom Staat Schuldenerlasse oder Zuschüsse bezog, aber trotz Bestandesversprechen massiv die Personalbestände ausdünnte. Das nehmen die Konsumenten dem Flächenanbieter sehr übel und den Regierungen damit auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie immer werden wir den Grund des Rückgangs bald erfahren oder halt eben nicht. So läuft es halt eben. Angesichts der hohen Bewertung dürften sich die Aktien nicht sofort erholen, wenn die Verkaufswelle dann einmal vorbei ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier ist der Grund: https://www.spiegel.de/wirtschaft/unternehmen/ozempic-und-wegovy-walmart-meldet-sinkende-nachfrage-wegen-neuer-abnehmspritzen-a-e3505d1d-34c2-4b36-b917-9d128e762721

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typisch IP, ein paar Sprüche und Mutmassungen und das soll ein Blog?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer schon einmal eine Volumenberechnung von Pralinen und Schachteln machte kommt auf sehr spannende Resultate!

Von 34 bis zu 42% Luft und Einlagen….

Die Werbungen welche Lind & Sprüngli in den letzt 18 Monaten hochgefahren hat, ist massiv! Überall egal wo, Youtube, Plakate, mit Personen, Bannerwerbung, Osterhasen- Smart’s etc. etc.

An jeder Ecke kann man Lind Produkte kaufen- vielerorts mit Rabatt….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich wünschte Barry Callebaut würde sich so gut halten wie Lindt. Diese Firma ist leider komplett von der Rolle. Der Wert hat fast 50 % verloren seit 2021. Lindt sieht wie ein Musterknabe dagegen aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, auch wenn im Grundsatz dasselbe Produkt, bewegen sich beide Unternehmen in völlig unterschiedlichem Umfeld (Premium vs Masse). Lindt ist übrigens – wie andere bereits kommentiert haben – mit einer ziemlichen Gewinnbewertung unterwegs; sollten die also ihre Wachstumsbudgets nicht oder nur teilweise erreichen, dann gute Nacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

2022er KGV von über 39. Für einen Schokoladenbäcker. Irre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht ganz so hoch wie etwa Tesla 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aktie war 2022 wohl etwas überbewertet, wie auch in den letzten Sommermonaten mit einem ev. noch höheren K/G-Verhältnis. Somit der richtige Moment um Kohle zu machen und das bescheidene Löhnchen aufzupolieren …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kurz ist unter 96000.-und nicht 10000.-

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch. Der Kurs ist sowohl unter 10’000 als auch unter 96’000.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Börsianer hast du auch schon mal 111 Aquitaine gekauft? Wenn im Artikel klar wäre, ob es sich um Namen oder PS handelt, gäbe es wohl auch keine Diskussion 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Omg, der Verfasser lebt hinter dem Mond… Es gab kürzlich ein Interview mit einem Walmart-Manager, der meinte, dass weniger Kalorien verkauft werden, seit Wegovy auf dem Markt ist. Daher wurden ALLE – MIT BETONUNG AUF ALLE Lebensmittelhersteller in Sippenhaft genommen. Lindt und Sprüngli. Einfach mal auf den Kurs von Barry Callebaut oder Nestlé schauen, aber nein… drauflosspekulieren ist ja besser…