Mit Positiv-News auf die Blick-Frontseite: Das gelingt heute der Zürcher Kantonalbank.

„ZKB schafft Bankgebühren ab!“, so der Boulevard in seiner Online-Ausgabe. Es sei die „Kampfansage an digitale Anbieter“.

Chef Urs Baumann, ein Ex-Partners Group-Manager, der 2022 das Steuer vom ewigen Martin Scholl übernommen hatte, glückt damit ein Coup.

Die grosse ZKB, die dank CS-Crash im Geld schwimmt, kann sich als Wohltäterin in Szene setzen. Genau richtig für Weihnachten.

Schmerzen wird die ZKB ihre Aktion kaum. Die ZKB bleibt einfach bei den Zinsen geizig – wie bisher.

Von Digitalmedia.ch, einem Vergleichsdienst, gabs dafür den Zinskaktus.

Trotzdem liegen Baumann und Co. richtig. Herr und Frau Schweizer haben genug von den vielen Zwangs-Abgaben auf ihr Erspartes.

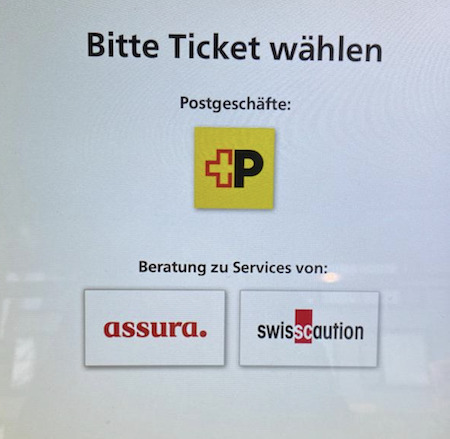

Wie ärgerlich das Melken geworden ist, macht die Mutter der ZKB-Konkurrentin Postfinance vor: die Post.

Sie lenkt unschuldige Post-Kunden in der Schalterhalle Richtung Spezialschalter. Dort wird den ahnungslosen Leuten eine Assura-Billig-Versicherung aufgeschwatzt.

Oder ein Deal mit Swisscaution für die Wohnungskaution.

Assura hat es zu negativer Berühmtheit gebracht. Nicht nur die Kassen-Prämien sind tief, sondern auch die Service-Leistungen. Die führen regelmässig zu persönlichen Stresstests.

„Die Mitarbeitenden der Post vermitteln Beratungstermine (diese finden dann – gemäss Ihrem Beispiel – mit Assura statt)“, so ein Sprecher auf Anfrage beim Gelben Riesen.

„Unsere Mitarbeiterinnen und Mitarbeiter in den Filialen geniessen in der Bevölkerung grosses Vertrauen. Vertrauensvoller Kundenkontakt und Wissensvermittlung gehören zu den Kernkompetenzen unserer Filial-Mitarbeitenden.“

Was kriegt die Post dafür? Wie hoch sind die Vermittler-Provisionen, neudeutsch Kickbacks?

„Details zur Zusammenarbeit sind Bestandteil der vertraglichen Abmachungen mit unseren Partnern“, heisst es dazu. „Sie verstehen sicherlich, dass wir über diese Vertragsbestimmungen in der Öffentlichkeit keine Angaben machen.“

Die wichtigste Post-Tochter, die Postfinance, steht auch nach monatelangem Suchprozess ohne neuen CEO da. Einspringen muss Anfang 2024 der langjährige Finanzchef als Übergangs-Steuermann.

Von dem hat man noch nichts vernommen. Den Hebel ansetzen könnte er rasch bei den 5 Franken Konto-Zwangsgebühr für Kleinkunden.

Mehr Kontrast zur heutigen ZKB-Aktion geht kaum. Mit seiner Gebühren-Offensive gelingt Urs Baumann jedenfalls ein Coup.

Die Bank der Zürcher schafft sich mit ihrer Weihnachts-Aktion den Ruf einer fairen Partnerin.

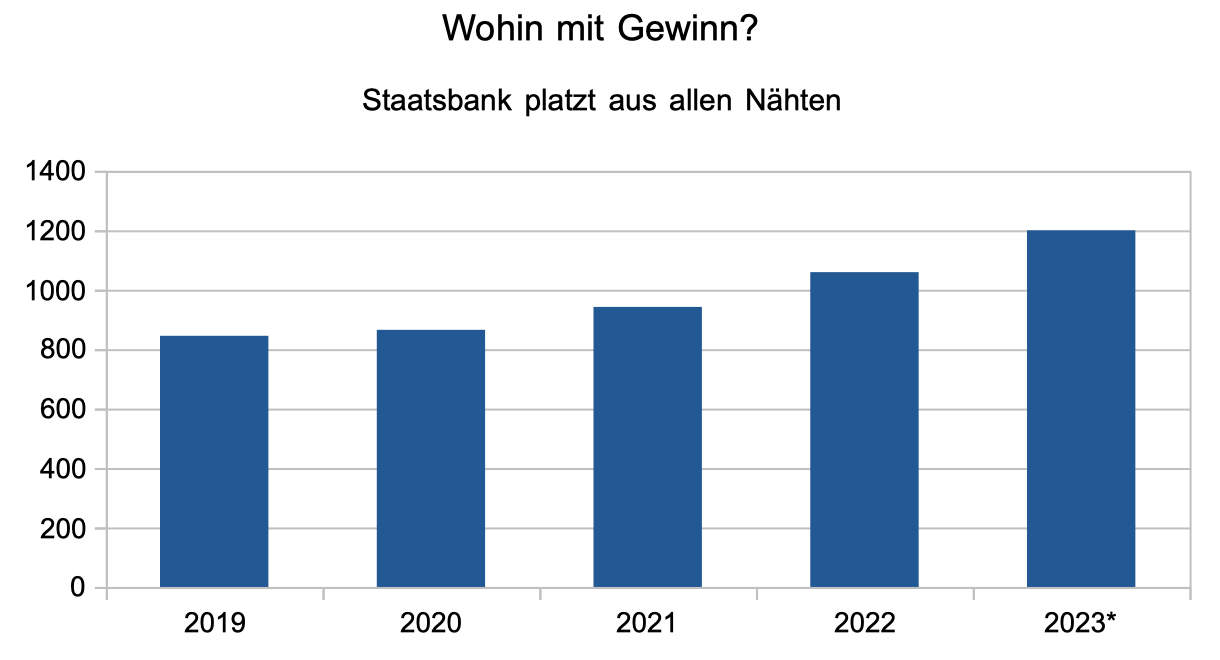

Dass die ZKB nicht mehr weiss, wohin mit dem Gewinn – der schiesst 2023 voraussichtlich weit über die Grenze von 1 Milliarde -, bleibt selbstverständlich unerwähnt.

Gute PR will auch gekonnt sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, ZKB wagt es. Mit den null bis wenigen Prozentpunkten im Zinsdifferenzgeschäft waren die Banken in den vergangenen Jahren darauf angewiesen, die Gebühren (für die Erträge) zu erhöhen und einige Prozessschritte (Aufwandminderungen) z.B. durch Schalterschliessungen und Zwang in die self services kostenmässig zu optimieren. ZKB will anscheinend alle Kunden sowohl am Schalter wie digital gleichgestellt betreuen. Und das alles gebührenbefreit gemäss Spezifikationen. Wird das längerfristig so bleiben? Auch wenn das Zinsdifferenzgeschäft wieder nur noch kleinere oder sogar null Margen abwerfen würde?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist ja wieder mal Typisch – Assura lockt mit Billigpreis ahnungslose Kunden an. Sobald ein Kunde eine Dienstleistung beansprucht wird er auf hohem Niveau enttäuscht.

Assura ist nicht seit Jahren einfach so die schlechteste Krankenversicherung der Schweiz.Lasst euch nicht von den Billigangeboten verführen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erster Kommentar betreffend die Wokeness der ZKB-Werbung mit POC in 3, 2, 1…

Andere Gebühren der ZKB sind dagegen nach meinem Empfinden ziemlich hoch. 60 Stutz pro Quartal für ein Nachlasskonto, bei welchem von Zahlungsauftragserteilung bis Zahlungsausführung dann schon mal 10 Tage vergehen können, ist viel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erheben sie Gebühren ist es nicht recht.

Erlassen sie Gebühren ist es auch nicht recht.

Was sollten sie denn tun, lieber LH?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Was bringt den Doktor um sein Brot?

a) Die Gesundheit

b) der Tod.

Drum hält der Arzt, auf daß er lebe, uns zwischen beiden in der Schwebe.“

―Eugen Roth

– https://gutezitate.com/zitat/181545

https://gutezitate.com/zitat/181545

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@SETI – Ist die beste Frage in die Runde. Danke! Auch ich bin zunächst einmal sehr froh. Allerdings ohne genaue Details zu kennen. Immerhin hat die ZKB für einmal etwas scheinbar gutes für die ZKB Kunden gemacht. Das ist toll. „Was lange währt wird endlich gut“ ist man geneigt zu sagen. Und natürlich weiter so … 😉 – Die Zuger- und Glarner Kantonalbank machens vor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die digitalen Zahlenziffern in den Computern einfach streichen!

Bitte Gründenken in grünen Städten, das spart Energie!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Good move!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die EKZ haben vor 1 Jahr auch den Niedertarif auf das ganze Wochenende erweitert und als Geschenk angeboten. Nur 1 Jahr später dies heuchlerische Grosszügigkeit wieder aufzuheben und die Preise über alles anzuheben. Heute 2 Jahre später sind die Stromkosten 2,x so hoch wie zuvor. Die Begründung für das aufheben der Niedertarife ist; Man wolle nicht mehr das die Leute/Kunden/Konsumenten/Eigentümer??? (öffentliches Eigentum!!!) die Geräte/Heizungen zum niederen Tarif benutzen… ich verstehe nicht wie man solche Leute die Verantwortung für die Gesellschaft übertragen kann… Neoliberale Schachzüge! Absolut nicht Gesellschaftsfähig !!! Kommerziell kriegen noch Rabatte und der Strom wird Trans-Europäisch gehandelt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sieht es auf dem Bild, People of Color sind die Zielgruppe der ZKB.

Sogar Banken lassen sich von den Werbe-Fatzkes jeden Schmarren aufschwatzen ohne zu studieren, als nächstes wird man auch in der ZKB mit DU angefräst, jede Wette. Es wirkt halt nach IKEA und nicht nach Bank.

IKEA sollte eigentlich eine Bank gründen, da wäre ich sofort Kunde. Kommt ja nicht mehr darauf an heutzutage, dann gerne das Original. IKEA ist weltweit präsent, die könnten sogar einen IKEA-Rubel schaffen für weltweites bezahlen, zack ist der Bitcoin für Normale eingeführt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bla,bla was willst DU uns sagen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

..wenn die Spahnplattenmöbel auch bald nachgeliefert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, was hab ich gesagt? Das nächste Mal machen wir eine Wette, wie lange es dauert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Schmidi

Kommts nicht an? Dann bleib bei der ZKB. Viel Erfolg weiterhin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist heute wieder einmal Miesenpeterstimmung bei IP.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Paul x , wann ist bei IP keine Miesenpeterstimmung? Seit dem Jubiläum ist LH wie ein umgedrehter Handschuh, vom spannenden, tollen Blog zu einem hässigen, von Gerüchten getriebenen Nonsens Blog geworden. Seine Autoren sind selbstverliebte Plauderis die keine Grenzen von Anstand kennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Macht dann grad mal Fr. 2 weniger Gebühren pro Monat. Nicht grad üppig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

“Details zur Zusammenarbeit sind Bestandteil der vertraglichen Abmachungen mit unseren Partnern”, heisst es dazu. “Sie verstehen sicherlich, dass wir über diese Vertragsbestimmungen in der Öffentlichkeit keine Angaben machen.”

Oeffentlich vielleicht nicht – aber gegenüber dem Kunden muss dies offengelegt werden… kann da mal jmd Näheres sagen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@José Küenzler – Bitte an die Vermittleraufsicht der FINMA mit dieser Frage gelangen. Bin gespannt, ob da eine Antwort kommt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Adressvermittlung ist keine Versicherungsvermittlung. Wenn doch Versicherungsvermittlubg, wäre es höchstens (ab 1.1.) gebundene Vermittlung da ein Versicherer pro Zweig angewendet wird. Somit nicht direkt unter der Aufsicht dee Finma sondern via Versicherer. Auch kein Eintrag in Finma Vermittlerregister. So einfach ist das.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ZKB ist eine Lachnummer und nicht nur für mich gestorben. Eine unfähigere compliance ist mir selbst in der Schweiz noch nirgendswo begegnet.

Panama Papers

Selbstdenkend, frei & unabhängig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer nur dummes Blabla … seelig sind …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man könnte versuchen 100 Konti bis 10k für den Göttibatzen zu eröffnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diesen Schritt hat auch die AKB schon im Frühjahr gemacht. Ich verstehe nicht, weshalb die restlichen Banken (quasi ein parastaatlicher Verein) so knausrig sind. Die happigen Zinsmargen sind ja wieder zurück. Die ZKB gehört wahrscheinlich zu den knausrigsten Kantonalbanken.

Und wieso hat die Raiffeisen als Genossenschaft (!) nicht schon längst alle Gebühren runtergenommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gebühren für Fremdwährungskonten für Firmen wurde kürzlich verdoppelt!

Von 20 auf 40 Euro pro Quartal!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wann hast Du Deinen letzten Brief geschrieben? Weihnachtskarten zählen nicht, denn die sorgen nur dafür, dass die Infra unregelmässig ausgelastet ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Post missbraucht mit ihrem Vorgehen, ihre Monopolstellung. Die Post ist die Post und kein Versicherungsladen. In früheren Zeiten war es möglich, sich eine Vielzahl von „Angeboten“, Seifen oder andere „glatte Sachen“ zu kaufen. Das ist einfach Blödsinn verehrte Damen und Herren der Post. Solche Übungen hat man in der Schweizer Wirtschaft in den 80-iger Jahren gesehen und gelernt, dass es nichts bringt. Schuster bleib bei deinen Leisten. – Es ist richtig, dass ein ausgebildeter Postangestellter auf seinem Bereich über eine Kompetenz verfügt, die sehr geschätzt wird. Aber wir reden von Zahlungsverkehr, Brief und Paketsendungen. Die Post sollte sich ihren Ruf nicht kaputt machen, in dem sie zu einem dubiosen Laden umfunktioniert wird. Davon hat es immer genug gegeben, wie z.B. Network Marketing, AWD etc. Die Post sollte ihre Finger davon lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ R.G.S – die grosse Frage ist, ob Postfinance von der FINMA als Versicherungsvermittler zugelassen ist? Siehe Erfahrung von Comparis! Mal schauen wie lange es geht bis die FINMA den Braten riecht. Wird mit den gleichen Ellen gemessen? Wer wettet mit? Ich beginne mit 5 Monaten….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Smart Move von der ZKB. Der Druck auf die Digitalbanken steigt.

Andere Staatsbanken werden sich diesen Schritt nun ebenso überlegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

oder der Druck der Digitalbanken hat endlich gewirkt 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die holen die Gebühren easy wieder rein mit ihren mickrigen Zinsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar, der dumme Bankkunde jubelt sofort, wenn eine Bank die Gebühren streicht!? Glaubt denn wirklich jemand an dieses Märchen? Die Frage wäre eigentlich: Kann unseren CHer Banken noch vertraut werden? Das ist wie mit dem Staat. Da haben auch schon X Prozent das Vertrauen in den Staat verloren! Und jetzt rennen sofort alle mit ihrem Geld zur ZKB? Wer es glaubt… Nur wieder so ein Joke einer Bank, um die Kunden bei der Stange zu halten. Auf der anderen Seite wird weiter kräftig abgesahnt und erhöht, ohne mit der Wimper zu zucken. So sieht es aus. Aber eben: Gebt den (naiven) Affen Zucker und …

Merke: Die Bank gewinnt immer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht nicht die Bank, aber der Banker ganz bestimmt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und der dumme Bankkritiker muss sofort seinen unbedarften Senf beschreiben.

Jeder ist in seiner Wahl frei seinen Finanzdienstleister zu wählen. Tipp: Postfinance gibt es auch noch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sage dazu nur umsonst gibt es nichts, und die abgeschafften Gebühren wird man sicher an anderer Stelle wieder bezahlen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

immer diese Pessimisten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nicola – wer rechnen kann ist im Vorteil. Viel Glück beim probieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde es schade, dass man mit solchen Aktionen Augenwischerei treibt. Weder Politik noch WEKO kümmert sich wirklich um das Thema Debit Karten. Für Banken sowie auch Kartenabwickler ist es ein lukratives Geschäft, denn sie verdienen seit der Einführung der Debitkarten (alt Maestro) an jede Transaktion x Fach. Die Gebühren haben sich für KMUs, ab einem Betrag von rund 200 CHF verzehnfacht. Banken wie ZKB (nicht die Einzige) haben VISA Debitkarten bevorzugt (automatische Ausgabe), da der Kickback grösser ist gegenüber Mastercard. IP sollte hier mal besser recherchieren, wäre ein Artikel wert. Im Gegenzug steigen die Verlustfälle, da Jugendlichen auf Kreditkarten verzichten und mit der Debitkarten über WEB bezahlen. Der grösste Verlust trägt hier der Kunde, da Banken und Six nur für ein Teil der Verluste aufkommen.

Da die Marge für die Debit Karten enorm hoch ist, kann man bei Privatkunden auf die Debitkarten Gebühren in der Konsequenz verzichten. Der eigentlicher Zahler ist hier der KMU. Deshalb Augenwischerei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Abgesehen von den unverschämten Kreditkartengebühren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

klar, die post ist auf dem falschen weg. immer mehr meiner freunde ziehen ihre kontos ab. zu umständlich, zu viel kontrolle, auch seitens staat.

Aber wissen wir, was hinter dem Kalkühl der Gratiskontos steckt? Plötzlich kommt dann eine unverschämte andere Forderung. Lassen wir es auf uns zukommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Werbung der ZKB nach, gehöre ich nicht zur Zielgruppe. Ich finde das wunderbar via Werbung entlarvt sich jede woke Firma selbst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bleibe bei CSX, zumindest bis die UBS das ganze absäbelt. Dort kostet das Konto und Debit auch nix. Klar kostet dann die CC und Cashback Services aber das brauche ich gerade nicht. In my opinion ist die ZKB Ankündigung ein guter Schritt, aber offen gesagt auch nichts wohltäterisches. Die werden Druck gehabt haben und die Zinsen werden ja nicht angefasst. Für die ZKB ein gutes Geschäft.