Wohl noch nie hat ein neuer Chef seine Firma derart schnell in Schieflage gebracht wie Tidjane Thiam. Nach 9 Monaten ist von der alten, vermeintlich stabilen CS kaum mehr viel zu sehen.

Auf der Brücke breitet sich Nervosität aus. Man könnte auch von Panik sprechen.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Die Anzeichen sind mit den Händen zu greifen. Die CS zahlt derzeit für frische Kundenvermögen horrende Zinsen. Die Rede ist von deutlich über 100 Basispunkten, sprich mehr als 1 Prozent.

Das in Zeiten von Minuszinsen.

Der Grund könnten verschärfte Liquiditätsvorgaben der Finanzaufsicht Finma sein. Das ist üblich, wenn eine Bank in Krisenmodus fällt. Dann hebt die Finma den Liquiditätspuffer vorsorglich an.

Das könnte sie auch bei der CS gemacht haben. Dann würde Neugeld helfen. Ein gewisser Teil des angezogenen Vermögens könnte als sichere Liquiditätsreserve ausgewiesen werden.

Ein zweites Alarmsignal sind die Hypotheken, welche die CS in Fonds auslagern möchte. Die Finanz und Wirtschaft enthüllte die Idee diese Woche, die Finma muss noch grünes Licht geben.

Auch dabei dürfte der Treiber die klamme Lage der CS sein. Die Bank braucht mehr Kapital – die 6 Milliarden Frischkapital vom Herbst sind zu einem rechten Teil bereits wieder verdampft.

Jede Hypothek bindet Eigenkapital. Durch eine Auslagerung der Guthaben an einen Hypo-Fonds kann die CS somit Kapital freischaufeln.

Ein drittes und wohl untrügliches Panik-Signal ist der abrupte Strategiewechsel von letzter Woche. CEO Tidjane Thiam hat damit innert 5 Monaten seine Meinung diametral geändert.

Zunächst wollte Thiam die CS-Investmentbank gross behalten. Nun will er sie klein machen.

Liquidität, Kapital, Strategie – Thiam fuhrwerkt wild und unkontrolliert. Die Aktionen bewirken das Gegenteil des Beabsichtigten. Sie sorgen nicht für Vertrauen, sondern verschrecken alle.

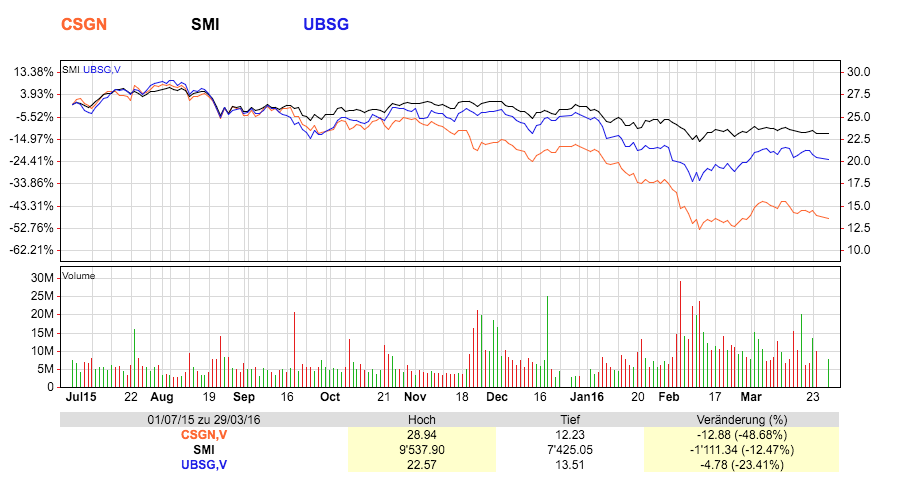

Die Investoren flüchten aus den CS-Aktien. Diese haben vom 1. Juli 2015, als Thiam das operative Steuer am Paradeplatz übernommen hat, bis gestern 49 Prozent ihres Werts verloren.

Der Index der grossen Schweizer Aktien SMI sank in der gleichen Zeit um gut 12 Prozent, der Titel von Hauptkonkurrentin UBS schwächte sich um rund 23 Prozent ab.

Die Halbierung des Werts der CS-Aktie – und damit des ganzen Unternehmens – ist nahezu einzigartig. Die Credit Suisse Group hatte gestern noch einen Gesamtwert von 27 Milliarden.

Die Julius Bär mit einem Neuntel der Belegschaft wurde an der Börse mit 9 Milliarden bewertet. Die führende Schweizer Bank UBS brachte 59 Milliarden auf die Waagschale.

Die Zahlen sprechen Klartext: Das Misstrauensvotum gegenüber Thiam und seiner Mannschaft ist massiv.

Der neue Trupp unter Führung des eloquenten Manns aus der Welt der afrikanischen Politik und der europäischen Assekuranz wird nicht mehr zugetraut, die CS zu stabilisieren und zu fördern.

Das Urteil ist gesprochen. Denn es wird in den nächsten Wochen und Monaten noch schlimmer kommen.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Eine hohe Busse rund um Altlasten der US-Subprime-Ära steht offenbar vor der Tür. Analysten wären nicht überrascht, wenn der Obolus 1 Milliarde Dollar betragen würde.

Im Fall von Asset-Verbuchungen im Privatebanking Schweiz und USA dürfte die US-Börsenaufsicht eine Busse in dreistelliger Millionenhöhe aussprechen. Im grossen Russen-Fall musste die CS schon 250 Millionen zur Seite legen.

Am schwersten wiegt die Unsicherheit in der Investmentbank. Thiam hat dort derart abrupt das Steuer herumgerissen, dass anhaltende Schocks drohen.

Per Ende Jahr machte der Bereich namens Global Markets über eine halbe Milliarde Verlust. Bis Mitte März kamen mehrere Hundert Millionen dazu.

Thiam machte letzte Woche in einem Aufsehen erregenden TV-Interview mit Bloomberg klar, dass die CS im ersten Quartal des laufenden Jahres als Gruppe erneut einen Verlust ausweisen werde.

Es wäre der zweite in einer Reihe. Schon das vierte Quartal 2015 fiel massiv negativ aus.

Im Bloomberg-Gespräch sagte Thiam, er wisse erst seit Januar von grossen, illiquide gewordenen Positionen in Global Markets.

Was aber hat Thiam dann von Juli bis Januar gemacht? Es gehört zur obersten Pflicht eines neuen Chefs einer grossen Investmentbank, die zentralen Positionen im Trading sofort zu kontrollieren.

Der Berg an Altlasten im Trading beläuft sich immer noch auf über 100 Milliarden Franken. Ein Verkauf dieser Positionen ist derzeit schwierig. Da drohen weitere Verluste.

Nun gehen gute Leute wie der Chef des globalen Assetmanagements. Für die CS ist das ein weiterer herber Rückschlag.

In der Zentrale macht sich Sehnsucht breit. Wäre doch Brady Dougan noch da, ist zu hören.

Ein Wunsch, den letzten Sommer kaum jemand für möglich gehalten hätte.

Verraten Sie uns noch, lieber Herr Hässig, wie man als Normalsterblicher an die 1% p. a. (in CHF ?) kommt?

… an dieser Info wäre ich auch interessiert. Muss man da mit einem externen Berater der CS Kontakt aufnehmen oder gar mit den McKinsey Brüdern, die zwar nur Folien „brünzeln“ können und sonst Versager vom Dienst sind ???

Liegt eher so bei 0.75% bei dem teuersten Bonviva-Paket. LH, knapp daneben 😉

Mit dem Bonusparkonto der WIR Bank gibts auch heute noch 1.0% p.a.

Die Thiam Gerüchte bezüglich Übernahme IWF von Lagarde waren eben falsch gedeutet. Er hatte Gespräche mit dem IWF, weil er sie informiert hat sich auf eine Pleite, Zerschlagung oder feindliche Übernahme vorzubereiten. Die CS wird untergehen. Thiam wurde gekauft um den Kopf hinzuhalten 😉

Allen Leuten recht getan, ist eine Kunst, die niemand, auch nicht Thiam kann. Ich bin der Meinung, dass der Durchgriff des Chefs bitter notwendig ist und war, um das bis anhin Beschönigte und Verpasste wieder richtig zu stellen. Es wäre zu wünschen, wenn sich auch unser Management, sprich MD und D in der Gesinnung und der Einstellung zur Arbeit aendern würden.

Thiam, nur weiter so. Ich drücke die Daumen.

Wo Rauch ist ist auch irgendwo Feuer, sagt man. Na ja, mit einer rigorosen Bonusaussetzung wegen schlechtem, lebensgefährlichem (für CS) Geschäftsgang hätte man rasch ein paar Milliarden ‚drin.

Halbierung des Aktienkurses, na das sollte doch noch locker für den maximalen CEO-Bonus reichen. Cash versteht sich. Immer vorausgesetzt, TT kann den entsprechenden Betrag vorab in der CS „zusammensparen“ …. Zum verlinkten NZZ-Artikel, dort hat sich die Glaubwürdigkeit offenbar auch halbiert …. https://swisspropaganda.wordpress.com/die-nzz-studie/ Da bleib ich doch lieber bei IP.

Der CS-Tanker wird so absaufen. Die Bank ist seit der miesen Mühlemann und Wellauer-Show, welche ich selbst miterlebt habe, in Schieflage. Es gibt nur noch ein Weg. Den gesamten Ami-Mist, Investment-Casino-Banking und Abzockertypen über Bord zu schmeissen und wieder zurück zum traditionellen Banking, wie es bei der SKA früher war. Die Zeit der aufgeblasenen, grössenwahnsinnigen und schönwätzer-Typen ist vorbei. Back to bank basics.

Das würde endlich auch den systematischen, unseligen US Win-win-Sumpf trocken legen: die US Casino Boys bolzen mit fraglichen Methoden Boni und das DoJ schiebt postwendend Milliarden-Bussen nach….

Die Hypothekenauslagerung MACHT SINN und ist eine ausgezeichnete Sache für die CS. Einerseits wird sie nie mehr daraus lösen können als heute und, vor allem, andererseits kommen happige Abschreibungen auf die Banken zu verursacht durch das Platzen (oder eher langsame Luftablassen aus dem Ballon) der Immoblase.

Ich würde das genau auch so machen.

Genau. Die CS hat damals gut daran getan, ihre Immobilien in Zürich auf dem Höhepunkt der Immobilienblase zu verkaufen. Mittlerweile kann man tagtäglich auf homegate das Platzen der Blase live mitverfolgen. Da werden mittlerweile Luxuslofts (>140qm) in Zürich für unter 3000 CHF angeboten. Wenn man eine kalkulatorische Bewertung von 20x der jährlichen Mieteinnahmen zugrunde legt, muss man von einem qm-Preis von ca. 5000 CHF ausgehen. Bezahlt haben die Eigentümer vermutlich >10000 CHF. Dies gibt einem eine Idee, um wieviel die Preise in den schweizer Ballungszentren in den kommenden Jahren fallen werden. Bei Bürogebäuden herrscht Rekord-Leerstand. Trotzdem wird z.B. in Altstetten munter weitergebaut. Die Zahl der Jobangebote sinkt auch täglich. Auf einigen Jobportalen kann ich einen Einbruch der Zahlen um ca 50% im Verhältnis zu vor 2 Jahren beobachten. Daneben kommt täglich ein neuer Bericht über ein Traditionsunternehmen, was Stellen ins Ausland verlagert (gestern war es Sulzer).

@Mieter:

Wo gibt’s die Luxuslofts für 3000? Bitte Links zur Verfügung stellen.

@Mieter:

Über 100m2 für unter 3000 und keine Bruchbude?

Wo?

Diese Konkurrenz müsste ich sofort ausschalten.

Das Vorgehen von Herrn Thiam scheint mir doch eher wohlüberlegt und vernünftig. Dass er sich die nötige Zeit genommen hat, die Bank kennen zu lernen und nun handelt, spricht doch auch für ihn. Kenne keine Bank, welche ihre Strategie im IB in den letzten Monaten den Marktbedingungen nicht angepasst hätte.

Dass die Bank strategisch wichtigen Kunden einen besseren Zins bezahlt muss nicht zwangsläufig auf „Panik“ hindeuten. Es sollte nicht vergessen werden, dass die SNB den Banken einen Freibetrag einräumt, für welchen die Banken keine Negativzinsen bezahlen müssen. Die Freibeträge werden unter Umständen dazu verwendet, mittels Quersubvention Neukunden an Land zu ziehen.

Sind wir ehrlich. Die herbeigerufenen Amerikaner – einseitige Investmentbanker – konnten die goldene Gans über Jahre ausnehmen. Auch das Tafelsilber (Griederhaus, Uetlihof etc.) wurde verkauft, um die Bonusforderungen der Investmentbanker über Jahre zu befriedigen. Zugeschaut – ja zugestimmt – haben auch die Schweizer VR’s (u.a. Kielholz, Brabeck, Syz, Koopmann, Rohner, Bohnet etc.).

Nun hat sich TT die Herkulesarbeit aufgebunden, die Bank auf die langfristige, ehrliche Erfolgsspur zurückzuführen. Er verdient den vollen Respekt und die bedingungslose Unterstützung. Wer denn sonst wäre in der Lage, diesen hinterlassenen Misthaufen zu säubern? Dass noch Risiken hervorkommen, die vorher von MD’s im IB unter dem Deckel gehalten wurden, ist beschähmend – aber nicht für TT. Und es werden noch weitere Geschwüre auftauchen. Man beachte die Hinterlassenschaft von Ackermann bei der Deutschen Bank. Noch nach Jahren kommt unglaubliches früheres Fehlverhalten ans Tageslicht. Das ist bei gewissen Banken leider normal geworden. Es braucht Zeit zum Aufräumen – bei der CS wie bei der DB. Ich danke Ihnen, TT, dass sie sich bei der CS engagiert haben und ausmisten. Sie haben die volle Unterstützung von sehr vielen Mitarbeitern und Aktionären.

Könnte klappen, sofern er wirklich ernsthaft daran arbeitet.

Auch Heuchler gibt es zu Hauf. Aber auch das wird den Abwurf durch den bockigen, aber todkranken Gaul nicht verhindern. Lobgesänge auf Manager, die erstmals selber Kasse machen, sind schon fast pervers. Aber wen wundert’s?

CS im Panik-Modus…

… ein roter Wirbel zieht dich in seinen Bann. Atemlos. Gierig. Umschlingt dich und zieht dich herab in die unermesslichen Tiefen des Abgrunds, wo die Kraken der Urzeit ihre Tentakeln ausstrecken, blind um sich tastend nach Beute suchen, unfähig ihrem Gefängnis zu entfliehen. Noch. Denn die Zeit wird kommen, da unten oben und oben unten ist, die Tore geöffnet sind und Tiamat und ihre Kinder sich träumend aus ihren Verliesen räkeln, von der Gier nach Leben getrieben sich aus der Zeitlosigkeit in die Erfüllung ihrer wütenden Sehnsüchte stürzen …

Lieber Herr Hässig

Es wäre an der Zeit, die seinerzeitig kommunizierte Strategie der CS im Oktober richtig zu lesen/deuten. All die Interventionen, die wir heute erleben, sind Teile davon. Sprich, unter anderem die Reduzierung der IB-Verbindlichkeiten im Global Market-Bereich. Dass eine Beschleunigung erfolgt, ist Teil der Zielvereinbarung per 2018. Somit ist die CS auf Kurs. Zinsen von einem Prozent sind schlicht und ergreifend nicht korrekt dargestellt. Zudem war die Kapitalisierung noch nie derart hoch (11.3 % CET1/ 32.9 Mia im Verleich zu UBS von 30 Mia!). Die Finmavorgaben für das Jahr 2020 belaufen sich auf 10%. Das Kapital kann man auf 2 Arten erhöhen; Aufnahme von Kapital (was im Oktober erfolgte) oder Abbau der eigenkapitalbindenden Verbindlichkeiten (bilanzwirksam). All dies tut nun die CS und v.a. im Investment Banking.

Ihre Blogs zeigen mir, dass Sie entweder einen Groll gegen die CS hegen oder Sie sich schlicht und ergreifend nochmals die Zeit nehmen müssten, die Details der Strategie zu verstehen. Darin sind all diese Schritte beschrieben.

Ich traue TT zu, dass er die CS dorthin bringt, wo sie hingehört und ihren Platz seit über 160 Jahren hat: ein wichtiger Ankerpunkt für die CH Wirtschaft!

Konzentrieren Sie sich bitte zukünftig auf Fakten und lassen sie der CS nun die Zeit, Ihren Plan bis 2018 zu vollziehen. Alle hart arbeitenden MA der CS wären Ihnen sicherlich sehr dankbar dafür.

Beste Grüsse und dahingehenden Dank!

Um es mit Ihren Worten auszudrücken:

Ihr Beitrag zeigt, dass Sie entweder einen Groll gegen LH hegen oder Sie sich schlicht und ergreifend nochmals Zeit nehmen müssten sich zu überlegen, was denn eigentlich „Eigenkapital bindet“.

Kleiner Tipp: Es sind wohl eher nicht die „Verbindlichkeiten“ …..

@Winkelried: wieviel zahlt Dir die CS für Dein Posting? Die CS ist am Ende. Der Sächsilüüte Stargast ist derjenige, der als weitgehend inkompetenter Abwracker in die Geschichte eingeht. Mit über Fr. 100000.– Salär am Tag. Je höher das Salär und Boni umso weniger fähig ist der Mänätscher. Ich freue mich auf den grossen CS Knall.

@Winkelried: „CS auf Kurs…“ – da lacht ja die Koralle!

@Winkelried

Die GL glaubt selber nicht mehr an eine Erholung, oder warum lässt sie sich den Bonus in Bar auszahlen bzw. hat den Fixlohnanteil erhöht?

Ich schätze jetzt bekommen wir die Hiobsbotschaften im Monatsrythmus serviert, mit fadenscheinigen Begründungen.

bin gespannt welches Tafelsilber die CS noch hervorkrammt

Gerüchterweise gibt es neben den 2 von Ihnen genannten Möglichkeiten zur EK Steigerung noch ein paar mehr.

Z.B. Gewinn erwirtschaften.

Oder weniger Dividende zu bezahlen wenn es so düster aussieht.

Oder Verzicht auf unnötige Nennwertrückzahlungen.

Aber dies ist wohl nicht mehr Zeitgemäss:(

Man frisiert lieber Zahlen.

Übrigens haben irgendwelche Tier-x / RWA Kalkulationen nicht wirklich was mit dem richtigen Eigenkapital zu tun.

Eigenkapital sind Aktiven minus Fremdkapital. Punkt!

@ Winkelried. Vielleicht sehen ökonomisch den Puck nicht richtig? Nur hohe Risiken binden hohe Eigenmittelanfoderungen. Also was versucht die CS am Markt? Diese erhöhten oder hohen in Fonds gebündelten Risiken am Markt zu platzieren. Wenn Sie heute schon hohe Risiken auslagern will was passiert dann damit wenn sich die (Immobilien) Märkte nach unten bewegen? Dann ist es nicht mehr ihr Problem gäll. Dann können sich andere mit den Risiken rumplagen oder ein neuer Rechtsfall plagt Herrn Rohner. Die guten Risiken behalten sie. Das sind leicht durchschaubare Eigenkapital Trickli Winkelried

Wenn sich die Mitarbeiter der CS durch die Beiträge von „Inside Paradeplatz“ gestresst fühlen, dann stehen die Nerven schon ziemlich blank!

Es ist bekannt und CS MDR hausieren um Ihre schlechten Hypotheken Risiken die mit hohen Eigenmitteln zu unterlegen sind, dementsprechend hohe Kapitalkosten nach sich ziehen und für Kunden unattraktive Zinssätze hervorrufen auszulagern. Eben diese genannten Fonds.

Was verscherbeln sie noch alles. Nur nicht auf die Boni mal verzichten geht gar nicht gäll Tidijane

Gesundschrumpfung, ist das Gebot der Zeit.

Digitales Ausräumen, ist ein Begriff aus der Patientenpflege. Bei der CS gibt es viel auszuräumen!

Wer weiss? Vielleicht hat ja Herr Rohner mit Herrn Thiam auch noch eine Abfrack-Prämie für den CS Tanker vereinbart.

Diese Leute da oben schweben ja schon in der Schwerelosigkeit und haben jede Bodenhaftung und Sinn für das soziale Engagement und Verantwortung als Unternehmer verloren

Gonzo, wofür entscheidest Du Dich: Abfackeln oder Abwracken? Oder eben die neue Kombination Abfrackeln, weil’s die CS ist?

Es zeigt sich TT ist aus dem gleichen Holz geschnitzt wie alle seine Vorgänger! Kaum kompetent und gierig! Bank auf Kurs bringen, Fixkosten senken. Nichts passiert. Mehr Personal, mehr Kosten für Externe! TT hat den Laden nicht im Griff: Vieleicht könnte er einen Kral führen, nicht aber eine Bank!

[…] […]

Dä U.R wird a dä GV alles schön redä.

Hallo eine solche Bank soll das Vermögen der arbeitenten Bevölkerung mit Vermögensverwaltungsmandaten verwalten ? Die können ja nicht einmal das Firmenvermögen richtig verwalten (viele illiquide Assets). Ja hier schient unsere liebe FINMA wirklich gefordert zu sein und nicht bei den kleinen EVV, die eigentlich keinen grossen Schaden anrichten können. Wann wird die FINMA wohl mit der CS in Bundesbern beim Bundesrat vorstellig ?

Ich kann die Qualifikation von TT nicht beurteilen, aber für mich ist immer noch das Sprichwort gültig:“Schuster bleib bei Deinen Leisten“. In anderen Worten: Ein Maurer kann kein guter Bäcker sein….. auf TT übertragen: TT mag ein guter Versicherungsmann gewesen sein, aber als Banker? Ich weiss es nicht und darum habe ich keine CS Aktien mehr.

Das habe ich von Anfang an gedacht: Alle Leute die über Brady Dougan hergezogen sind wären nun wohl froh wenn er noch da wäre, zumindest wusste er was er tat.

Investmentbanking kann ein zyklisches Geschäft sein, in einem Quartal funktioniert eine Sparte gut, im nächsten eine andere. Insgesamt werden so die Risiken difersifiziert.

Wenn man nun an den falschen Stellen mit dem Kahlschlag beginnt, am Ort an dem es gerade einen Rückschlag gab, dann verbaut man sich die Möglichkeit der Erholung im nächsten Quartal.

Vermutlich passiert genau dies im Moment, das Brot fällt immer wieder auf die bestrickene Seite, ausgleichende Positionen fehlen.

Mal schauen wie lange der VR (der eigentlich auch Veränderung bedarf) zuschaut.

Bei der CS muss mit einem eisernen Besen rausgefegt werden. Leider stehen alte Seilschaften im Wege. TT steht vor einer Herkulesaufgabe diese zu zerschneiden und den Stall des Augias auszumisten. Im Fokus stehen sicherlich viele MDR’s die auf der Payroll stehen aber nichts bringen bzw. nur kosten. Das Momentum wäre doch heute ideal um mit gewissen Gepflogenheiten zu brechen. Der Brand ist zu wertvoll um ihn vor die Hunde zu werfen, weil gewisse Kreise sich lieber um ihre eigenen Pfründe zu kümmern. Schade eigentlich.

Oder die CS sollte das „Suisse“ aus dem Namen nehmen, um den Brand „schweizerisch“ nicht weiter zu schädigen. Im Grunde eine naheliegende Massnahme, denn sie ist ja längst keine schweizer Firma mehr.

Die CS und UBS würden vermutlich am besten fahren, falls sie die Boni stark auf Stufe DIR und MDR kürzen würden. Im Grunde ist es eine simple Massnahme. Der Vorteil wäre dann, dass weniger Mitarbeiter angezogen würden, die vor allem monetär motiviert sind. Betrugsfälle wären wohl seltener. Es wird manchmal argumentiert, dass die Manager einfach zur Konkurrenz wechseln würde. In Einzelfällen dürfte das stimmen aber viele Manager haben gar keine bessere Optionen ausserhalb ihres Arbeitgebers. Einige MDRs bei der CS sind weder gut noch beliebt, sondern sie können sich ausschliesslich durch Beziehungen und Taktik an der Macht halten.

Wieso das nicht gemacht wird, ist nicht so ganz klar. Interessant ist z.B. Israel, wo kürzlich die Saläre der Geschäftsleitung bei 600-700 TCHF gedeckelt wurde. Es dürften sich dort trotzdem weiterhin fähige Manager finden lassen. Vermutlich sind diese aufgrund andere Motivatoren als nur Geld sogar deutlich besser.

@ Realist: Unrealistisch!

Wieso?

Seit der Einführung des Sexualstrafrechtes im Jahre 1942 sind Handlungen, welche die persönliche Integrität in diesem Bereich verletzen, verboten.

Und? Fragen?

Antwort: http://www.ich-1prozent.ch

@Stephan Siegfried: nicht alles, was hinkt, ist ein Vergleich.

Es gibt Studien (s. vor ein paar Tagen im Tagi) über die Kontraproduktivität von Boni. Ich kann das aus meiner Zeit in der CS-IT nur bestätigen. Realist hat m.E. völlig recht.

@ Karl Vogt: Danke für den Input.

Worauf ich mich bezog war die Aussage Zit. «Wieso das nicht gemacht wird, ist nicht so ganz klar.» Weil es eben unrealistisch ist. So lange es Menschen gibt, die von Gier, Neid oder Hass getrieben sind (nicht nur bei den Banken), werden Exzesse möglich sein. Und ob das Beispiel Israel dann auch wirklich eingehalten wird, scheint eher fragwürdig (So wie es eben trotz Strafrecht immer wieder zu Straftaten kommt).

Konklusion: wenn jemand den Drang hat eine kriminelle Straftat zu verüben dann wird er / sie es tun. Was bei den Exzessen bei den Banken dazu kommt: der Nachweis ist schwierig und die Strafen meist trivial.

Die Erkenntnisse im erwähnten Buch basieren was das Arbeitsumfeld betrifft u.a. auch auf diesen Untersuchungen: https://en.wikipedia.org/wiki/Psychopathy_in_the_workplace

Ich frage mich was eigentlich der grosse Verlust sein soll wenn diese Bank in ihrer jetzigen Form verschwindet. weniger Kapitalfluss in die Staaten und zu den Ölscheichs, weniger sinnlose Bauvorhaben am Zürichsee, weniger Aufs und Abs. Die Welt ändert sich doch ständig, und vielleicht wird ja Platz für was Besseres. Es wird ja auch viel Arbeitskraft und Kapital gebunden und die CS operiert ja mit mässigem Erfolg seit 15 Jahren an ihrem Umbau..

die nöchsten Monate werden wohl zeigen wie es weitergeht.

Der grosse Verlust sind all die Arbeitsplätze, die verloren gehen. Es arbeiten da ja nicht nur Ds und MDs, sondern vor allem eine Menge „Indianer“, die immer noch versuchen, gute Arbeit abzuliefern.

Ausserdem der Verlust an Know-How, z.B. in der IT. Die CS-IT CH wusste z.B. mal, wie man funktionierende und performante Plattformen baut und betreibt und Komplexität managed. Solches Know-How ist ja für eine Volkswirtschaft durchaus relevant.

Die Arbeitsplätze gehen über kurz oder lang so oder so verloren, da sollte man sich nichts mehr vormachen. Die CS hat die Vision, dass hier nur noch der Vertrieb für Hochpreisprodukte stattfindet. IT nach Indien, Business nach Polen. hier bleibt nur ein kleinerer Teil des Bankings. Das IT Knowhow ist schon längst flöten und in Indien. Ich fürchte, dass manche, die oben sitzen, glauben, dass sie nur so ihre hohen Boni hinkriegen. Gegen die Globalisierung kann sich niemand stemmen (die französische Automobilindustrie hat es versucht, das Ergebnis ist mehr als enttäuschend). Im Bankensektor kommt noch hinzu, dass die Vorstellung, dass eine Von-Unten-nach-Obenverteilung zwangsläufig ist, weit verbreitet ist.

Das Problem der Zerstörung der Mittelschicht, wird zunehmend ein politisches Problem und ist allerdings kein Naturgesetz, sondern menschengemacht. Als Homo politicus, der auch eine soziale Verantwortung des Menschen sieht, möchte ich mir es nicht nehmen lassen, darauf hinzuweisen. Oder warum glauben Sie, das Donald Trump soviel Zulauf hat.

Was die Abzocker TT & URL natürlich nicht daran hindert, sich weiterhin am Rande der ungerechtfertigen Bereicherung die unendlich tiefen Taschen zu füllen und die Aufsichtsorgane und die Politik-Elite wie auch die Jurisprudence des Landes schaut tatenlos zu!

Das ist freie Marktwirtschaft. Die Eigentümer dieser Bank, sprich die Aktionäre, haben natürlich jederzeit das Recht, diese Firma gegen die Wand zu fahren und ihr Geld zu verlieren, solange sie es nicht in betrügerischer Absicht tun.

Ich bin komplett deinvestiert.

Eine andere Sache sind die übertriebenen Managementgehälter in schlechten Zeiten. Diese sind zwar nicht verboten, aber, wie sich in der letzten Periode gezeigt hat, entstanden sind sie aber dadurch, dass Probleme cachiert und in die Zukunft vertagt wurden. DIe Frage ist, ob man solchem Verhalten mit rein rechtlichen Mitteln Einhalt gebieten kann. Meines Erachtens ist dies eine sehr schwierige Angelegenheit, da man komplexe Managemententscheidungen nicht juristisch fassen und objektiv messen kann.

Ich denke die Dinge müssrn so kommen wie sie kommen müssen.

Allerspätestens dann, wenn die GL einer Firma beginnt sich die Boni in Cash auszuzahlen, ist es höchste Eisenbahn, komplett zu deinvestieren. Dann ist nämlich entweder der Knall absehbar, oder es kommt ein Schrecken ohne Ende. Grundlos machen die das nämlich nicht.

I’ll drink to that

Panik weil sie um den Bonus fürchten oder weil die 6 Milliarden wegschmelzen? Die CS tut doch so viel für die Allgemeinheit, gerade jetzt vor der Abstimmung legt sie sich für das bedingslose Grundeinkommen mächtig ins Zeugs.

Ein CEO, der sich „verspätet“ über „bedeutende“ Positionen im Anleihehandel „informieren lässt“, die illiquide sind ?

Verarschen kann ich mich selbst.

Einer, der SFr. 150.000.- am Tag kassiert und die Anleihepositionen seiner eigenen Bank nicht aus dem FF kennt, ist entweder eine gewaltige Fehlbesetzung, oder vermittelt dritten Parteien günstige Wertpapiere.

Zürich/London, 05. Apr (Reuters) – Nach der überraschenden Gewinnwarnung im Vormonat muss sich die Credit Suisse CSGN.S -Spitze Kritik an den Risikokontrollen bei der Schweizer Großbank gefallen lassen. Firmeninsider, aber auch Anleger und Analysten fragen sich, wie es möglich war, dass Konzernchef Tidjane Thiam und Finanzchef David Mathers von Verlusten im Handel mit illiquiden Anleihen überrascht wurden, die die Bank auch im ersten Quartal 2016 in die roten Zahlen reißen dürften. „Gibt das zu Besorgnis Anlass?“ sagte Vontobel-Analyst Andreas Venditti. „Ja, das tut es.“

Die Turbulenzen an den Anleihenmärkten erwischten Credit Suisse auf dem falschen Fuß. Abschreibungen auf notleidende Kredite und andere Bereiche des Anleihengeschäfts brockten der zweitgrößten Schweizer Bank im Schlussquartal 2015 und zu Beginn des laufenden Jahres Verluste von rund einer Milliarde Dollar ein. Thiam verordnete der Bank, die trotz einer sechs Milliarden Franken schweren Kapitalerhöhung eine deutlich schwächere Bilanz aufweist als Konkurrenten wie die UBS UBSG.S , einen schärferen Sparkurs und stellte weitere Bereichsverkäufe in Aussicht.

Thiam hatte im März gesagt, er selbst, Finanzchef Mathers und viele andere in der Bank seien über den Umfang der illiquiden Anlagen bis im Januar im Dunkeln gelassen worden. Es seien aber keine Handelslimiten verletzt oder Transaktionen verheimlicht worden. Reuters vorliegende Unterlagen deuten ebenfalls darauf hin, dass Thiam nicht voll im Bild war. „Ich frage mich, wie groß unsere Bestände in einer Reihe von Geschäften sind“, erklärte er am 25. Januar gegenüber Handelschef Tim O`Hara. „Du und ich müssen uns von Fall zu Fall über die angemessene Höhe der Bestände unterhalten.“

Personen, die mit der Bank vertraut sind, zeigten sich allerdings skeptisch, dass dem Top-Management wichtige Einzelheiten der Handelspositionen nicht bewusst gewesen sein könnten. „Wenn das der Finanzchef nicht wusste, dann hätte das todsicher der Risikochef gemacht, was heißt, dass das alle gemacht hätten“, erklärte ein früherer Verwaltungsrat der Investmentbanking-Tochter. „Es ist schwer vorstellbar, dass niemand darüber Bescheid wusste.“ In eine ähnliche Kerbe schlägt auch ein anderer ehemaliger Spitzen-Investmentbanker der Credit Suisse. Eine dritte Person, die mit den Vorgängen bei der Bank im vergangenen Jahr vertraut ist, sagte: „So, wie ich die Prozesse einschätze, kann das fast nicht sein.“

Ein Credit-Suisse-Sprecher wollte sich im Detail nicht dazu äußern, wer zu welchem Zeit was wusste. Er bekräftigte aber, dass Thiam vom Ausmaß der Positionen erst im Januar erfuhr und dann Gegenmaßnahmen ergriff. Thiam und O`Hara lehnten eine Stellungnahme ab.

Der seit Juli amtierende Thiam ist mit dem Versprechen angetreten, das riskante Investmentbanking zu Gunsten der stabileren Vermögensverwaltung zurückzufahren, hat dabei aber noch einen weiten Weg vor sich. Mit seinen Bemühungen hat er die Aktionäre bisher jedenfalls nicht überzeugt. Seit seinem Amtsantritt im Juli hat die Bank praktisch die Hälfte an Wert verloren und im laufenden Jahr hat sich keine Aktie einer großen europäischen Bank schlechter entwickelt als die der Credit Suisse. „Wir würden erwarten, dass die CEOs aller Firmen wissen, was in ihnen vorgeht“, erklärte BMO BMO.TO -Fondsmanager David Moss, der bei Anlagen einen Bogen um Credit-Suisse und auch Deutsche Bank DBKGn.DE macht. Die Verluste mit illiquiden Positionen zeigten die schiere Komplexität des Investmentbankings, sagte Moss. Für Konzernchefs sei es in der Praxis deshalb schwierig zu wissen, was in allen Teilen des Geschäfts vor sich gehe.

Ich vermute mal, L.H. hat Humor und hat sich einen vorgezogen Aprilscherz erlaubt, als er behauptete, Thiam würde erzählen, dass er (also Thiam) und sein Finanzchef von dem Ein-Milliarden-Verlust vollkommen überrascht worden sei. Ansonsten müsste man überlegen ob 150000 CHF pro Tag wirklich gut angelegt sind. Was machen die den ganzen Tag?