Die Schweizer Nationalbank zahlt auf ihren zehnjährigen Obligationen heute einen negativen Zins. Wer also 100 Franken bei dieser Bank einbezahlt, erhält nach zehn Jahren nur 95 Franken zurück.

“Ich bin ja nicht blöd, dieser Bank gebe ich mein Geld sicher nicht,” denken Sie sich natürlich und ja, Sie werden nicht so dumm sein. Aber Ihre Bank gibt Ihr sauer verdientes Geld der Nationalbank, und das schadet Ihnen. Vor allem dann, wenn Sie Ihr Geld in einem Säule 3a Fonds anlegen (Säule 3a Fonds: Ein Vorteil, sechs Nachteile).

Im Video zeigen wir, dass die Zinsen in den letzten 200 Jahren in der Schweiz immer um die 4% herum pendelten. Noch nie waren die Zinsen so tief wie heute.

Säule 3a Fonds (hier unser Säule 3a Aktienfonds Rendite Vergleich) machen vor allem eins: Sie investieren in Obligationen. Nun denken Sie, dass tiefe Zinsen nicht so dramatisch sind, solange ihr Geld sicher angelegt ist. Dem ist aber leider nicht so.

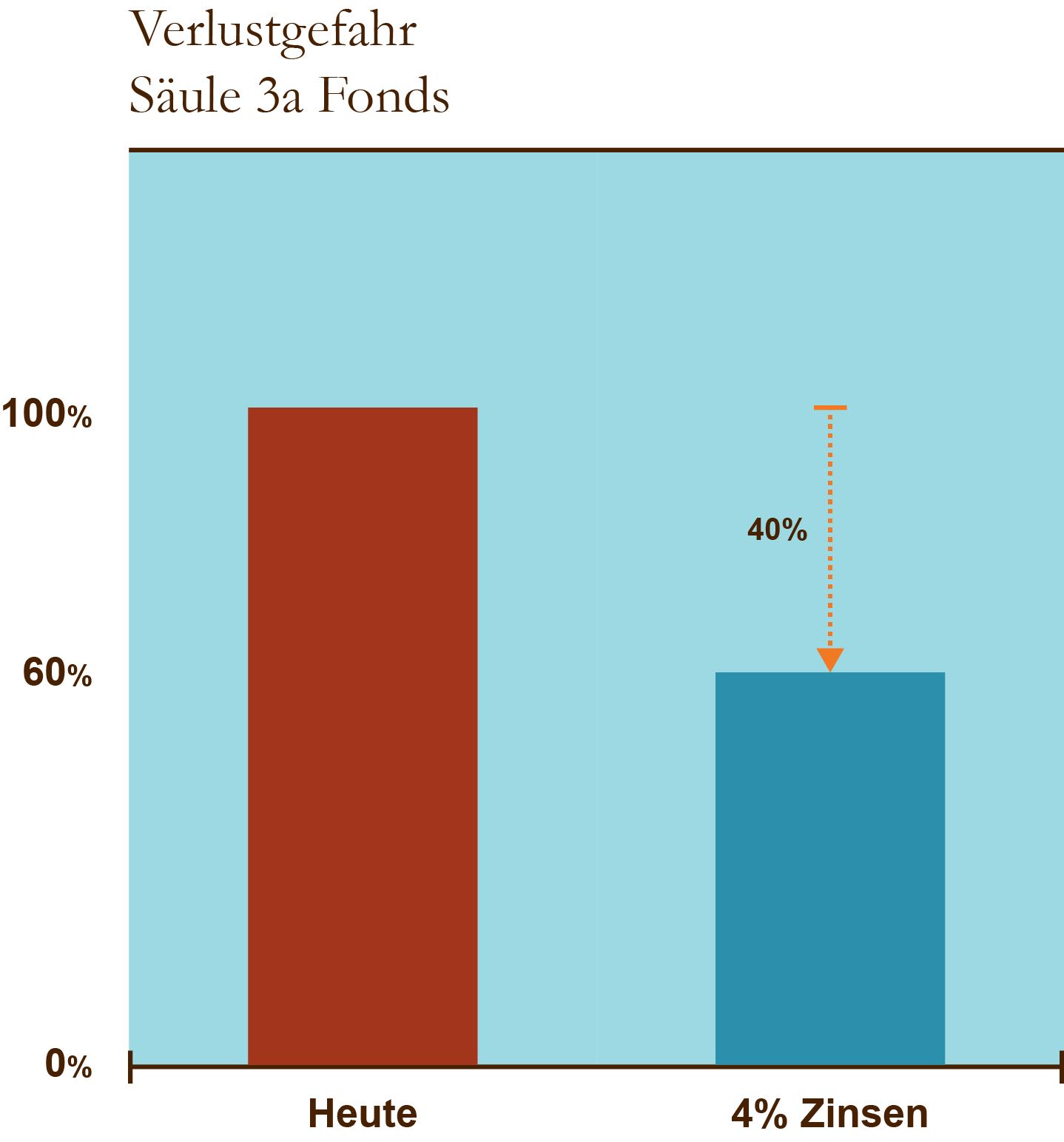

Wenn sich die Minus-Zinsen von heute auf die in der Schweiz üblichen 4% normalisieren, dann fallen die Obligationen nicht um diese 4% Zinsdifferenz, sondern um 10 Mal 4%, weil die Obligationen 10 Jahre lang 4% weniger Zins bezahlen. Um ganze 40% kann Ihr Säule 3a Fonds also fallen! Das schmerzt.

Sollen Sie noch Geld in die Säule 3a einzahlen? Ja, aber nicht in einen Säule 3a Fonds, sondern in ein Säule 3a Zinskonto. Nächstes Jahr kommen wir mit einem Säule 3a Produkt auf den Markt, mit dem Sie Ihr Geld viel besser anlegen können. Abonnieren Sie unseren Aktien Update.

Die aktuellen Null- und Negativzinsen stellen nach langjährigen, historischen Maßstäben so etwas wie eine extreme Übertreibung nach unten da.

Ungefähr so, wie die extrem hohen Zinsen Anfang der 80er Jahre des letzten Jahrhunderts eine Übertreibung nach oben darstellten.

Wer heute Geld parkt oder anlegt, sollte zumindest vermeiden, sich längerfristig an das aktuelle Zinsniveau zu binden.

Leider sind nicht nur 3. Säule Anlagefonds betroffen, sondern

auch „normale“ Obligationenfonds und gemischte Fonds.

Diese werden weiter fleissig von den Banken verkauft! Lesen Sie meinen Bericht auf

http://www.infosperber.ch/Artikel/Wirtschaft/Bankberater-kodern-mit-unrentablen-Mischfonds