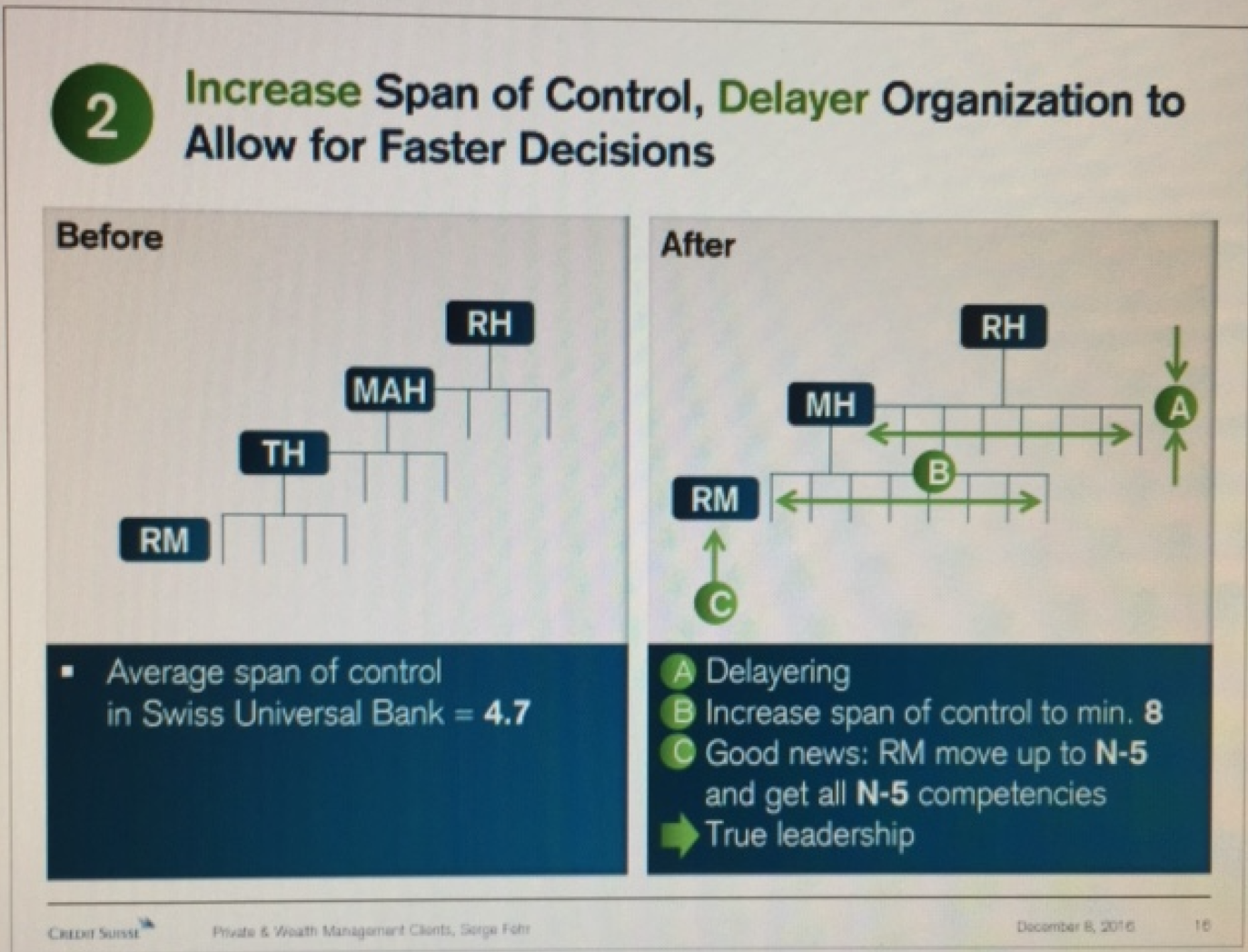

Am 4. April stellt die Credit Suisse Schweiz ihr inländisches Private Banking um. Dann gilt die neue Hierarchie, mit einer Kaderstufe weniger und im Minimum 8 Unterstellten pro Chef.

„Simplex“ heisst die riesige Übung, sie folgt auf „Alpha“ im 2012 und „Alliance“ im 2013.

Es handelt sich um den jüngsten Reorganisations-Irrsinn in der an internen Umbauten reichen Geschichte der Grossbank.

Erneut wird die CS von oben durchschüttelt, wieder ist ihr Schweizer Teil lahmgelegt: vom Hauen und Stechen ihrer Kader, vom Chaos der Endlos-Projekte, vom Bürokratie-Leerlauf.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Operation Simplex: Sie soll zum Gesellenstück von zwei Männern werden, nämlich Thomas Gottstein, Chef der ganzen Credit Suisse Schweiz, und seinem Leiter Private Banking, Serge Fehr.

Gottstein befahl Simplex, sein Fehr setzte um. Das Resultat ist das Gegenteil dessen, was vom Führungsduo im Heimmarkt der Bank versprochen und von den Betroffenen erwartet worden war.

Simplex macht die Bank nicht wie von vielen erhofft zu einer starken, effizienten, auf Schweizer Unternehmer und reiche Inland-Privatkunden fokussierten Universalbank.

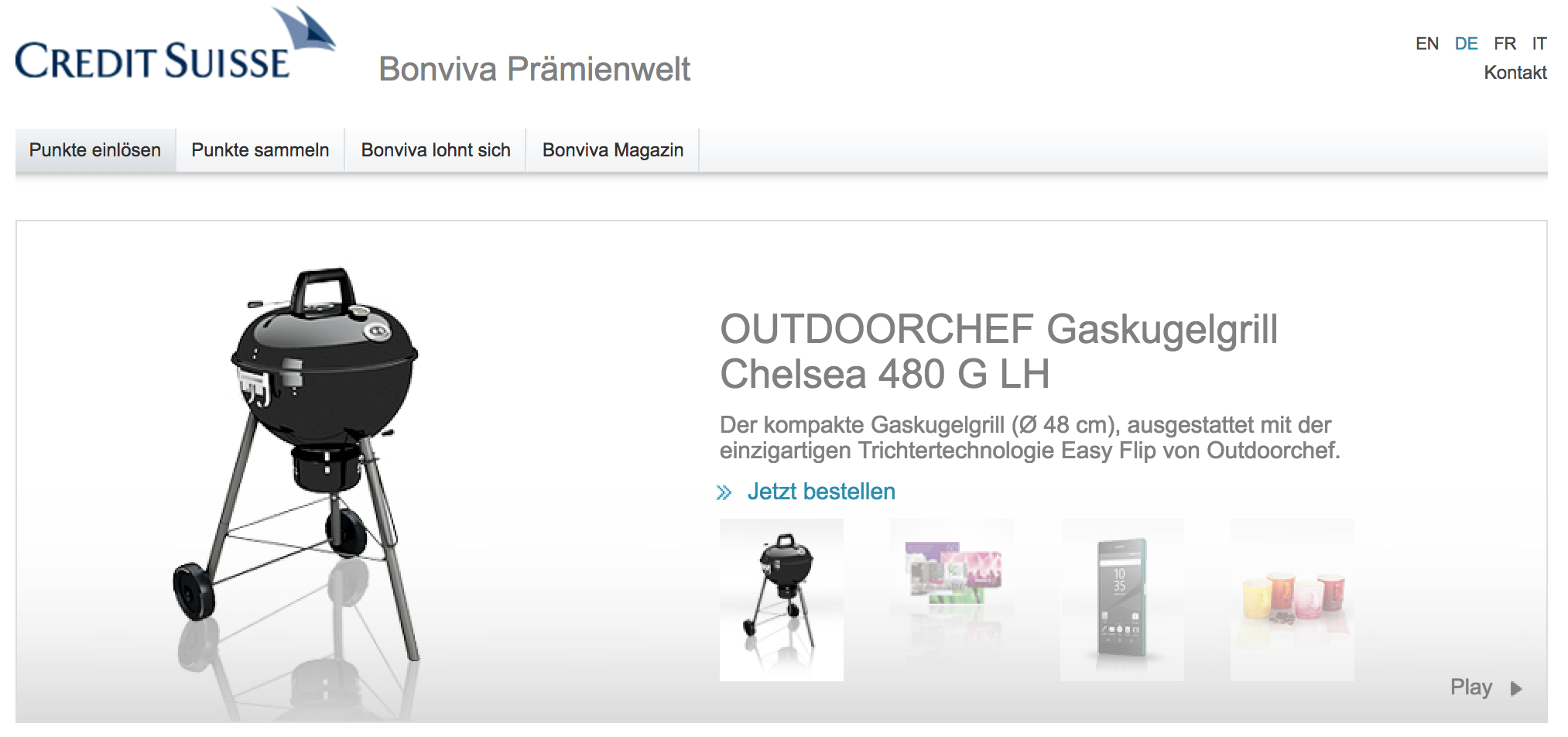

Sondern zu einem Kugelgrill-Versandhaus.

Noch mehr Bonviva, noch mehr Retail, noch mehr Punkte-Sammeln lautet die Losung unter Serge Fehrs Private Banking Schweiz.

Alles wird standardisiert. Bonviva, das Rabattmärkli-System, das die grossen Banken vor ein paar Jahren den Retail-Giganten Migros und Coop abgeschaut hatten, setzt sich in der CS Schweiz auf ganzer Linie durch.

Auf der CS-Homepage werden unter Bonviva Ladenhüter von Firmen vertrieben. Neben Kugelgrill ein altes Sony Handy, von Helvetas gibt es irgendeinen Kissenbezug.

Die Pralinés von Sprüngli, dann die Geschenkkarten. Mit denen kann ein Bonviva-Kunde der CS querbeet shoppen gehen, von Ikea bis Jelmoli.

Die CS Schweiz, zwischen Otto’s und Media Markt.

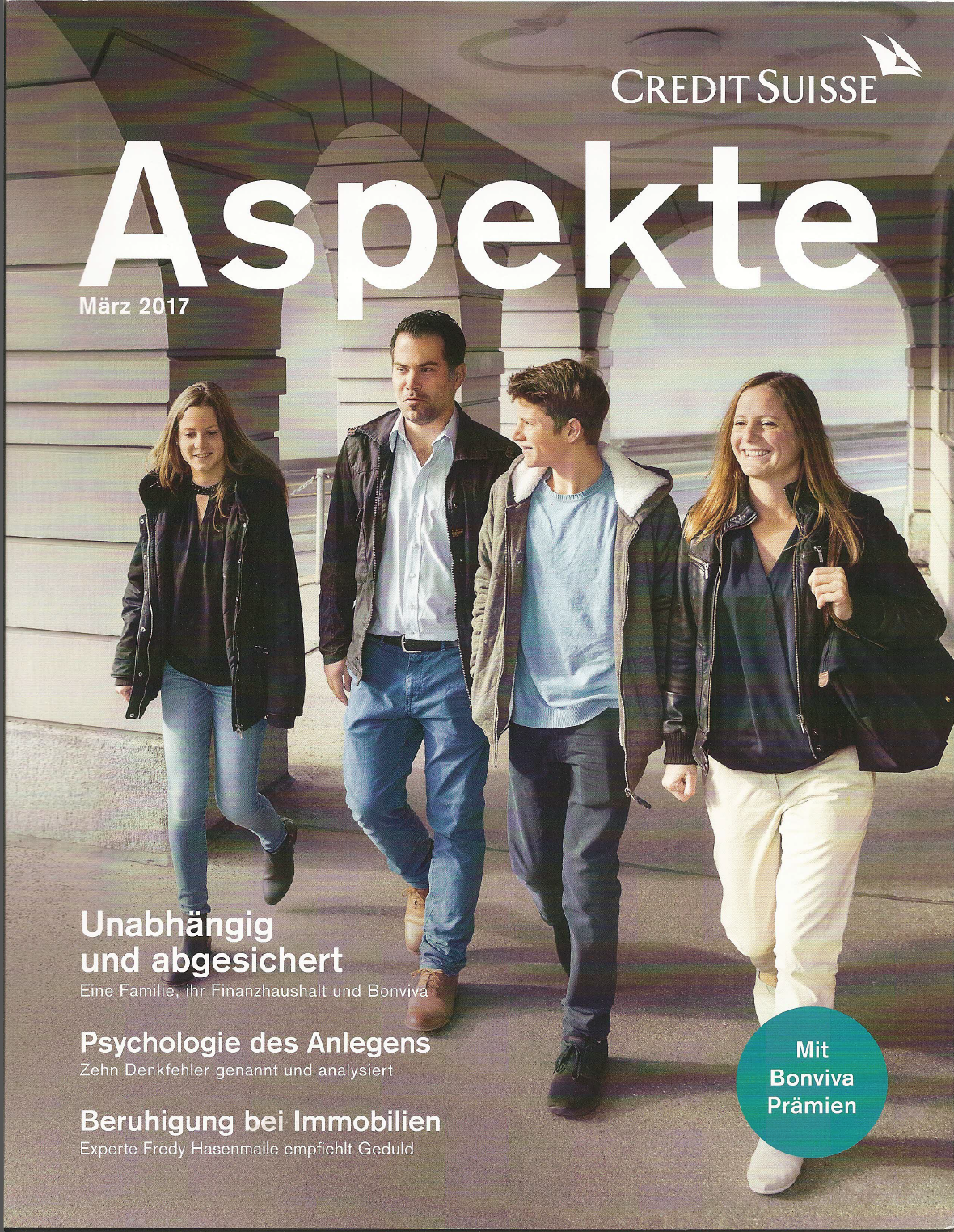

Jüngster Beleg für die Metamorphose, weg vom vornehmen Private Banking hin zum Billig-Ambiente, ist das neue Kundenmagazin der CS Schweiz.

Dieses heisst „Aspekte“ und lanciert auf der Titelseite gleich zwei Mal Bonviva: „Mit Bonviva Prämien“ und eine Headline-Story über eine Familie und wie sie mit Bonviva bei der CS profitieren kann.

Gestandene Kundenberater der CS greifen sich an den Kopf. Da verkündete die CS unter ihrem neuen Chef Thomas Gottstein und dem Private Banking-Leiter Serge Fehr vor kurzem ein Comeback der alten SKA.

Mit Fokus auf Entrepreneurship, mit Positionierung als Bank für die Innovativen, die Aktiven, die Erfolgreichen.

Und was machen die zwei Oberchefs der CS Schweiz? Sie treiben die Bonviva-Initiative ihrer Vorgänger Hans-Ulrich Meister und Christoph Brunner noch weiter.

Bis zum Grill, bis zum Xperia Handy, bis zum Calida-Pyjama.

Vor Jahresfrist lud Serge Fehr noch zum grossen Kickoff mit Alfred Escher ein, dem Gründervater der CS. Comeback der Escher-Bank, war seine Idee.

Escher, eine der grössten Wirtschaftsfiguren der Schweiz, mit Gotthard-Bahn, Kreditanstalt und Zürich als Bahn-Nabel der Schweiz, sollte zum Symbol für eine CS werden, die sich auf ihre alten Stärken besinnt.

Wenige Monate später ist davon nichts übrig geblieben. Der Bonviva-Virus hat auch die neuen Verantwortlichen erfasst.

Unternehmertum predigen, Bonviva pushen: Der Widerspruch auf der CS-Brücke führt zur Zerrissenheit im ganzen Bereich.

Statt einer klaren Richtung mit neuer Positionierung prallen überall Welten und Philosophien aufeinander. Hier die Bewahrer, die um jeden Schalter in der abgelegensten CS-Filiale kämpfen.

Da die Modernisten, die am liebsten nur noch eine bemannte Empfangshalle hätten: jene im historischen Hauptsitz am Paradeplatz. Der Rest? Abbrechen, digitalisieren, auf Kundenbesuche umstellen.

Die starken Zentrifugalkräfte stellen die sonst schon geschwächte CS unter eine zusätzliche Zerreissprobe. Umso mehr bräuchte es Führung, eine gerade Linie.

Leadership, sagen die Angelsachsen. Thomas Gottstein müsste vorausgehen und sagen, wohin er die CS Schweiz bringen will.

Doch Gottstein enttäuscht. Er schweigt, überlässt die Führung seinen Unterstellten. Und wenn diese dann Anderes abliefern als vom CEO erhofft, gibt er ihnen die Schuld an der Misere.

Der grosse Hoffnungsträger und seine Operation Simplex: Sie sind gescheitert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Banken so weiterwursteln und die Politik noch mehr unnötige Auflagen macht und für noch viel mehr bürokratischen Leerlauf sorgt, dann wird der Finanzmarkt gerade dort, wo er der Realwirtschaft dienen sollte, sklerotisch. Beispiel: 3-6 Monate für eine Geschäfts-Kontoeröffnung!!! Nachhaltiges Wirtschaftswachstum kann man dann nur noch erträumen, es wird sich nicht einstellen. Schuldenmachen wird im Verhältnis zu den Einkommensentwicklungen eine massiv höhere Wachstumsrate haben, was schiesslich zum Knall führen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Preise von Verwaltungsmandate und Beratungspackete haben nichts zu tun mit Otto‘ s, sondern mit LVMH Luxuswaren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geile Idee – jedem Verwaltungsrat in Louis Vuitton Täschchen zum vorzeigen wer man ist. In limitierter Auflage versteht sich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo bleiben Enterpreneure, die Banken weiterbringen? Wo bleiben Strategen, die Neues zielgerichtet umsetzen?

Eigentlich fehlen diesen teuren Managern schon seit Jahren Ideen. Heute betreibt praktisch jede Bank gleiche oder ähnliche Produkte zu ähnlichen Preisen.

Man könnte beinahe die meisten Banken heute zu einer hoch technolisierten zusammmenbringen? Divertifisierung wird von Themen wie Umbau, Reorg und schlussendlich Kostensparen verschlungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider haben wir in der Schweiz keine Persönlichkeiten, die fähig wären, eine Grossbank wie Credit Suisse zu führen. Momentan haben wir angelsächsische und skrupellose Manager, die nur für eigenen Profit handeln und nur ihren eigenen »Hintern« retten wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Obwohl sich viele bei den Banken im Middle- und Top-Management so sehen, behaupte ich, dass nur etwa 30% in der „freien Wildbahn“ fähig wären, etwas brauchbares auf den Boden zu bringen. Das Problem ist, dass diese 30% sich meistens aber hüten werden, unternehmerisch tätig zu werden, da das oftmals kontraproduktiv wäre. Aber von sich selber sagen, sie seien unternehmerisch tätig, da sind wir bei 100%

Nun, es gibt ja im Markt durchaus positive Beispiele für Innovation und Kreativität. Nur als kleines Beispiel sei mal hier die Glarner Kantonalbank erwähnt. Die hat mit ihrer Digitalisierungstrategie sehr guten Erfolg. Hätte man vor einigen Jahren auch nie gedacht, dass sich das Institut so positiv entwickelt. Gibt im Markt auch noch weitere Beispiele.

Bei den Grossbanken ist es oft so, dass aufgrund von Legacy in den IT-Systemen gar kein Kapital vorhanden ist, solche Sachen zu machen. Wenn dann mal, sind es meist Rohrkrepierer – wenn wir hier schon bei der CS sind, dann z.B. Digital Private Banking.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immerhin wurde der Chef des Digital Private Banking jetzt endlich abgelöst. Wie man einen solchen Wichtigtuer ohne IT-Erfahrung damit beauftragen konnte bleibt ein Rätsel.

Die Nachfolgerin muss jetzt aber noch mit seinen Seilschaften aufräumen, damit es wieder vorwärts gehen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar, über Bonviva kann man denken, was man will. Auch ich bin da nicht so ein Fan davon.

Ich bin ja sonst auch eher ein kritischer Schreiber. Aber der Kerninhalt des Programmes mit der Reduzierung einer Führungsstufe ist schon nicht verkehrt. Gerade die Führungsspanne ist und war bei der CS immer ein Thema. Ich kann das aus eigenen Erfahrungen bestätigen. Da gibt und gab es haufenweise Mini-Teams von teilweisen 2 oder 3 Leuten. Nur damit man jemanden einen TL-Posten geben konnte. Der Sache dienlich war das aber sicher nicht. Deshalb finde ich es richtig und konsequent, dass dieses Thema angegangen wird. Aus unternehmerischer Sicht sowieso, zuviele „Köche“ verderben den Brei. Und ja sicher gibt es Geschrei und Gestänke, wenn plötzlich die (teilweisen) ach so verwöhnten Dir’s plötzlich ihr Mini-Team nicht mehr halten können. Aber es war an der Zeit, dass das Thema endlich angegangen wird. Wenn sie nur schon diesen Topic auf den Boden bringen, hat sich das Projekt langfristig bezahlt gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den klaren Standpunkt. Ja, die Zeiten der Mini- und Pseudo-Teams müssen endlich vorbei sein. Allzu viele Direktoren verbringen so den Tag: mit dem angeblichen ‚Führen‘ von drei Mitarbeitern, die ihnen brav aus der Hand fressen. Die Haupttätigkeit besteht darin, sich die Gunst eines Fürsten zu sichern. Damit man auch an den Fresstrog kommt.

Jeder Direktor führt mindestens 8 Mitarbeiter als Direktunterstellte. Punkt. Und sonst ist er kein Direktor. Noch deutlicher gilt das für die Kaste der unberührbaren Managing Directors. Was soll die Belegschaft etwa davon halten, wenn jemand mit gesamthaft (gesamthaft!!) sieben Mitarbeitern (alles AVP und VP) zum MD befördert wird? Und der dann als erstes gleich mal Teamleiter von Mikro-Teams ernennt? Ist sich die Geschäftsleitung bewusst, dass sie so mehrhundertfach böses Blut schafft? Und so auch jede Glaubwürdigkeit verliert?

Es gibt einen Namen dafür: Vetterliwirtschaft.

Weg mit diesen alten Zöpfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor Ideenlosigkeit schützt auch eine Promovierung an der Uni Zürich und ein Doktortitel nicht. Die oberen Banker können’s einfach nicht begreifen, dass sich die Welt geändert hat und man die Kunden nicht grenzenlos abzocken kann. Wann lernen diese Leute mal wirklich, dass für den Kunden in erster Linie Vertrauen, Seriosität, Diskretion und Verantwortung zählen und nicht Bonviva und irgendwelche Pseudo Einladungen zu Lunch, Golf, Whiteturf usw. CS sollte mal einen Image Berater zuziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wau, jetzt so ein Kugelgrill und wenn sie noch ein Toaster wo das CS Logo auf die Brotscheibe röstet muss ich gestehen da wird mir so warm ums Herz dass die CS für mich zur

„Mostamiredbank“ oder so ähnlich wird. Da merke ich jetzt

wie ich Jahrelang das Bonviva unterschätz habe!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS Schweiz als Schneid- und Klebestube.

Das Rabattmärkli-System ist einem Private Banking unwürdig und führt zu einem Preisbabylon.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur ein Simpel kann Simplex erfinden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit Fehr in Amt ist, sind die besten managing directors im Tessin weggegangen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erweiterung der CS-Bankomaten:

Mit Einführung der neuen Strategie (Hierarchie -1) werden auch die bisherigen Bankomaten ausgewechselt. Die Automaten haben rechts eine neue Ausgabe-Einheit für CS- Rabattmarken, Cumulus-Punkte oder Punkte diverser neuer Anbieter. Bei jedem Geldbezug spukt der Automat ein paar zusätzliche Rabattmarken aus. Erfolgt der Bezug mit einer Amex-, Visa- oder Mastercard gibt es die doppelte Anzahl Marken. Am Bankschalter, nach einem intensiven Beratungsgespräch, wird dem Kunden ein Rabattmarken-Heftli zum Einkleben überreicht. Ein gewisser Betrag wird dann beim Einlösen dem Kunden auf sein Bonviva-Konto gutgeschrieben. Das Personal ist gehalten seine erhaltenen Marken den liebsten Kunden zu verschenken.

P.S. Für die jungen Kunden gibts neu Globi-Büchlein mit 3 Farbstiften zum Ausmalen.

Freude herrscht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Globi-Buch! Super Idee – da werde ich auch mit meinen 59 Jahren doch gleich Neukunde bei CS! Wie heisst das Buch? Globi auf der Bank – ein Beispiel gelebter Realsatire? Ich freue mich schon heute, TT mit karierter Hose zu sehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und lässt auch die Hoffnung bestehen, dass aufgrund der angesprochenen Beratertätigkeiten die Digitalisierung nicht ganz so groben Einfluss auf die Mitarbeiterentwicklung ausüben wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kommt bald die weiss-orange-blaue SKA-Kappe zurück, wenn man genug Cumulus Bonviva Superpunkte gesammelt hat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich erwartet man von einer Bank nur, dass sie Aufträge zuverlässig erledigt, ein gutes E-Banking bietet und gewinnbringende Anlagen empfiehlt. Die Gebühren sollten dabei massvoll bleiben. Wenn ich einen Grill brauche, so gehe zum Coop Bau&Hobby. A. Escher, die Jahrhundertpersönlichkeit, hat übrigens auch noch das Zürcher Polytechnikum mitbegründet, die heutige ETH. Das war wegen dem Ingenieurbedarf beim Gotthardbau.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bonviva-Schrott, den wir mit überrissenen Gebühren und ungenügender Performance bezahlen? Auf solche Banken können wir in der Schweiz verzichten. Zum Glück schläft die Konkurrenz nicht. Der Markt wird es gnadelos richten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für CSler heisst es ab sofort: „Sell this Kugelgrill!“ statt „Sell me this pen.“ https://youtu.be/ftFAbPnNYrg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Damen und Herren oder so, tut doch nicht so blöd! Schuld ist die verblödete Gesellschaft, die nur noch via likes und Aehnliches funktioniert (s. Leseschwäche @ PISA usw.).

Jede Firma muss wohl heute einladen zu „follow me on …“ Anstelle der Punkte könnte Ihr irgendwas einsetzen, wenn Ihr wisst, was ich meine.

Und so kommen wir zu Bonviva:

Aus Bankensicht blieb halt nicht viel anderes übrig. Die üblich uninformierten Kunden machten sowas von Druck wegen der offerierten Zinsen, ohne geringste Checkung der Märkte … da gab man ihnen halt zu „fressen“. Cumulus, Bonviva, Supercard … you name it.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sobald ich auch hygienische Produkte bei der CS bekomme werde ich wieder Kunde!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder wie er kann im Rahmen seiner Fähigkeiten: Escher baute den Gotthard und revolutionierte das Schweizer Bankwesen. Seine Nachfolger „verkaufen“ Ladenhüter-Kugelgrille und führen Bonviva-Beratungspakete ein…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bonviva verkauft sich doch bloss, weil für Otto Normalverbraucher dies der einzige Weg den horrend gestiegenen Kontospesen wenigstens teilweise zu entgehen.

Die Punkte sind kaum zu gebrauchen und die tollen Heftchen landen wohl meist ungelesen im Altpapier.

Dafür gewinnt man mit der neuen Publikation irgend einen Mediapreis, womit ein Director Heini seinen nächsten Bonus sichert.

Über alles gesehen könnte man viel Geld sparen, würde man die Publikationen einstellen, keine Kontoauszüge von Bonvivapunkten versenden und all die Hochglanz Prospekte einstampfen.

Aber eben damit verlieren ein paar überzahlte Banker ihre Daseinsberechtigung.

Also bliebt alles beim Alten – und nächsten Winter gits dann in Anlehnung an den Pussyheat eine Bonvivakappe. Ich freu mich drauf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich erinnere mit noch an die tollen Zeiten der PRO Märklein. Wie war das toll, jede Woche die erhaltenen Märkli mit etwas Spucke in das Heftchen zu kleben und dem Tag entgegen zu fiebern bis das letzte Märklifeld zugeklebt war.

Das war der grosse Tag und man durfte im Laden für einen 5-Liber oder gar ein 10er Nötli einkaufen.

In der Zeit ohne Handy Internet und sonstigen Medienfurz zog das noch echt toll – aber Bonviva? Ein Grill habe ich schon der Toster steht in der Küche und auch die tollen Sockenabos brauch ich nicht denn ich wasche meine statt sie nach dem Gebrauch weg zu werfen.

Ey wie birräwaich isch das Bonviva eigentlich??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heute sind die Märkli selbstklebend. Das ist der unaufhaltsame Fortschritt. Keine Hausfrauen mehr mit klebrigen Zungen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gott sprach, es werde Licht.

Doch Kinsey fand den Schalter nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

8644 punkten verschwunden. So kann man sparen und Poef, so nimmt die CS sie einfach weg. Ein Witz, das Sparprogramm.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Better simple than complex, if you know what I mean

I think this is a STEP in the RIGHT direction

IMHO

So you better be long CSGN…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Long cs because of a kugelgrill???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Grill gibt es schon über 1 Jahr, solche Prämien sind bei vielen Anbietern gang ubd gäbe. Habt ihr echt nichts anderes mehr, worüber ihr euch auslassen und meckern könnt. Schlichtweg ebärmlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Brady Dougan war der beste von allen..

Jetzt schauen alle blöd in dir Röhre

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wiso nicht CS Aktien statt Kugelgrill

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kugelgrill und die CS Aktien sind Komplementärprodukte. Letztere werden benötigt, um den Grill anzufeuern. Nach dem Grillfest kann der Grill mit einer weissen Weste dekorativ zugedeckt werden,

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einerseits finde ich Bonviva voll daneben; anderseits denke ich, muss die CS auf die aus meiner Sicht lächerlichen Wünsche und Instinkte der modernen Clientèle eingehen. Ich weiss, ich bin hier nicht repräsentativ für den Gusto der Mehrheit.

Ich finde die klotzigen Herren Uhren – auch der elitärsten Marken – abscheulich. Aber auch Patek Philippe, Rolex etc. können nicht am Markt vorbei produzieren. Dieser will nun einmal Protz und Glitter.

Die Zukunft wird zeigen, ob Bonviva dem Zeittrend des modernen, auch jungen, Bankkunden entspricht. Diese schätzen sehr wahrscheinlich kleine Geschenke und wollen irgendwo einen „Reibach“ machen.

Auch für Gottstein und Fehr gilt: „Wer nichts wagt, gewinnt nichts“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit immerhin 2.10 Mio CHF Depotvermögen war man bei der CS bis anhin im Private Banking angesiedelt. Neu ab dem 01.01.2017 gehört man noch zu den affluent clients also dem Teil zwischen Private Banking und Retail Banking. Somit gehören bei der CS 2.10 Mio CHF Depotvermögen neuerdings zum Massengeschäft mit entsprechenden Auswirkungen beim Service und dem Know how der Angestellten. Die Kosten sind aber gleich geblieben oder steigen gar noch. Machen da die Kunden mit. Das ist die grosse Frage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

dies beweist wie DUMM die KUNDEN der CS (und anderer Banken sind) indem die Kunden auf diese Ramschgeschenke hereinfallen und damit fuer die Bankdienstleistungen massiv ueberzahlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mitten hier im Text des x-ten CS-Um/Ausbauschaos erschien die Reklame einer Klinik: „Zeit für eine Auszeit“ !!

Wie wahr wie wahr..