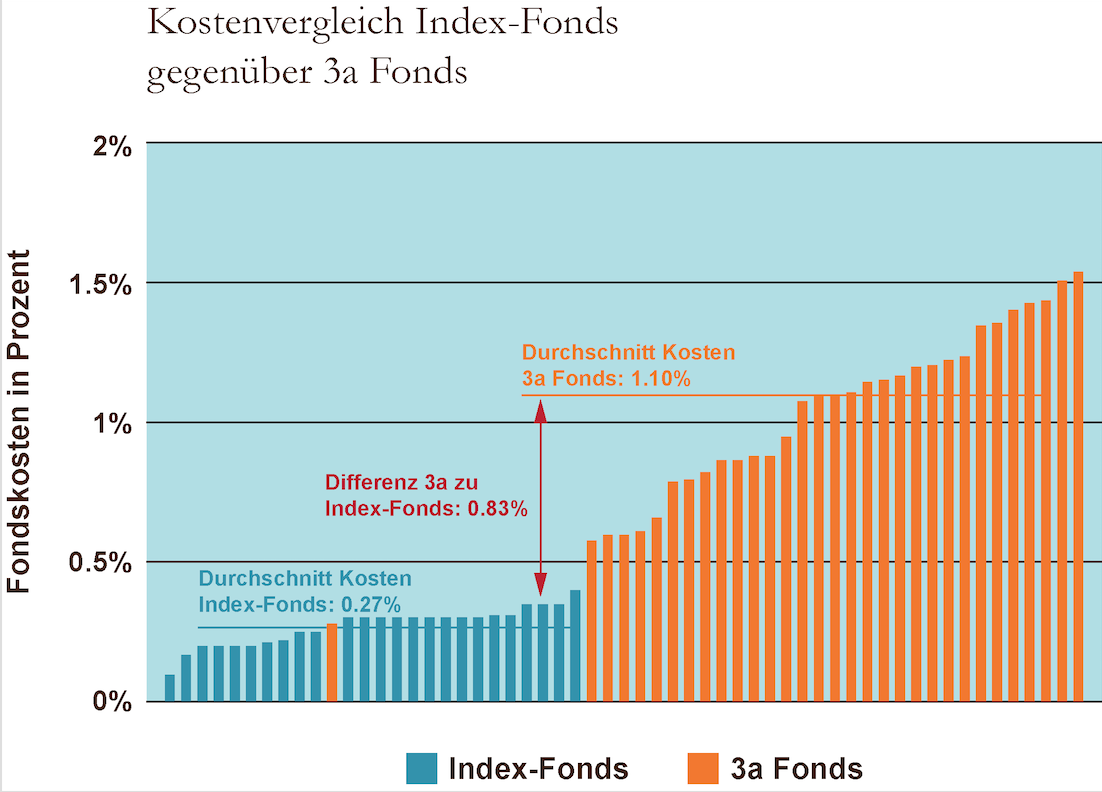

Die dritte Säule sollte das Sparen günstig machen. Das Gegenteil ist der Fall. Wenn die Fonds der dritten Säule mit Index-Anlagen verglichen werden, dann tut sich ein grosser Kosten-Graben auf.

Im Durchschnitt sind Säule 3a Fonds 0.83% teurer als die Index-Anlagen. Das hört sich nach wenig Geld an. In der dritten Säule und den Freizügigkeitskonten sind aber 29 Milliarden Franken angelegt. 0.83% von 29 Milliarden sind stolze 240 Millionen, die jedes Jahr dem Sparer weggenommen werden.

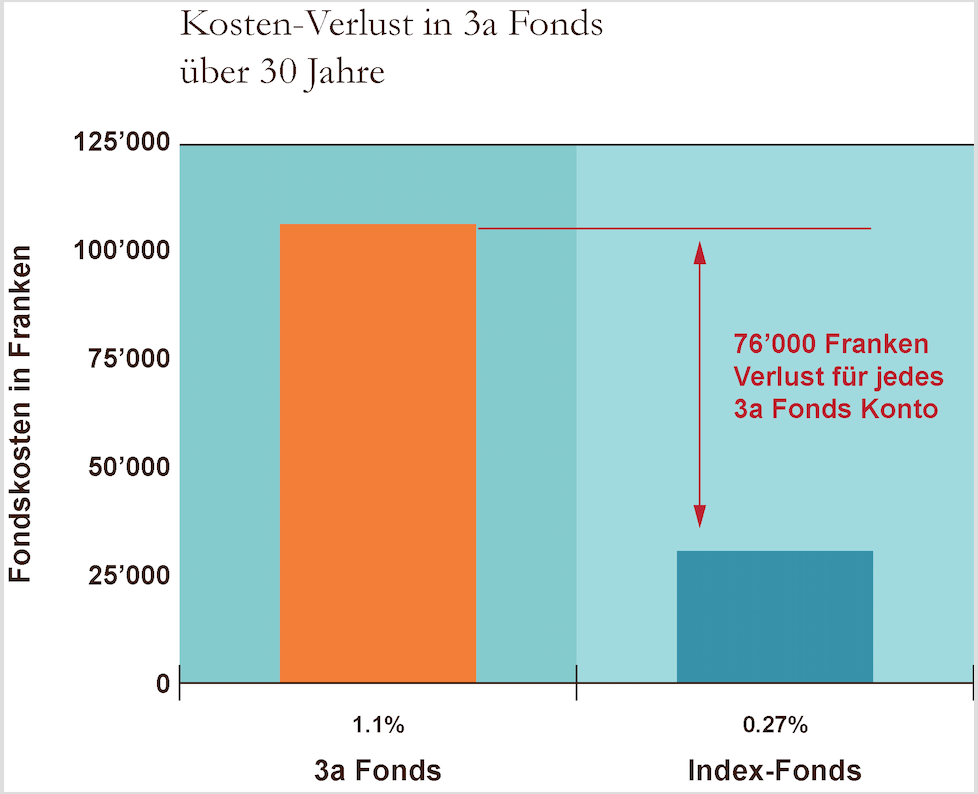

Für das einzelne 3a Konto sieht es besonders schlimm aus. Wer die zugelassenen 6’867 Franken in die dritte Säule einzahlt, hat nach dreissig Jahren unglaubliche 106’000 Franken an Fonds-Kosten verloren. Das sind 76’000 Franken mehr, als wenn das Geld in Index-Fonds angelegt worden wäre.

Warum sieht der Preisüberwacher dieses Problem nicht? Wenn die 106’000 Franken durchschnittliche Gebühren auf die 30 Jahre Spardauer umgelegt werden, dann sind das mehr als 3’000 Franken pro Jahr, die in der dritten Säule fürs Sparen bezahlt werden. Die Aufsichtsbehörden sind zur Verantwortung zu bitten.

Alle Details dieser Analyse hier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Fonds-Geschäft ist und war schon immer ein Abzockergeschäft. Davon ausgenommen das Jahr 2001, dh. vor Einführung des € auch als Bargeld. Wer zuvor in spanischen, französichen und italienischen Fonds investiert war, konnte massive Kursgewinne einfahren. Grund: Durch die Umwandlung der Fondswährung in € resultierten Kursgewinne, weil das Zinsniveau dieser Länder sich nach unten anpassten an dasjenige von Deutschland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

diese Erfahrung machten wir mit Aspecta, Vaduz. Am Schluss zogen wir die Reissleine mit einen Verlust von über CHF 40‘000.—. Diese wurden für Gebühren und Spesen gebraucht. Fonds verwaltet von GAM machte nichts – ausser Spesen. Von Aspecta selbst gab es nie eine Stellungnahme!!! trotz mehrmaligen Schreiben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FINMA? Die schläft weiter. Sie ist ja auch nicht für den Anleger verantwortlich, sondern nur das Feigenblatt für die Politiker und obersten Bankkader (auch Mark’s Buddies genannt…), damit die Schweiz gegen aussen als sauber, reguliert und proper da steht!

FINMA = Fully Insomniac Nerds Missing Anything

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte etwas mehr Sachlichkeit! Rechnen Sie bitte auch die kumulierte, verzinste(!), Steuerersparnis über die 30 Jahre aus, und auch die Vermögenssteuer nicht vergessen!

Und Indexfonds-Lösungen (ETF) kosten auch nicht soviel wie erwähnt, sondern zwischen ca. 0.4-0.8% je nach Bank. Es ist auch nicht besonders ratsam, damit schon im jungen Alter zu beginnen, da die Steuerersparnis sich vor allem in den letzten 5-10 Jahre lohnt. Vorher sollte man langfristig Aktien investieren. Abzuraten ist zudem von Versicherungslösungen (für den Sparteil).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi@Spielverderber,

In der Tat, ein Körnchen Sachlichkeit wäre für die Gesamtbetrachtung angebracht. Insbesondere, wenn man solche Texte liest.

Sie schreiben Zitat:

„Rechnen Sie bitte auch die kumulierte, verzinste(!), Steuerersparnis über die 30 Jahre aus, und auch die Vermögenssteuer nicht vergessen!“

Zitat Ende

Mit Verlaub: So kann man Tuareg Solarlampen verkaufen.

1. 3a-Guthaben fallen nicht unter die generelle Einlagensicherung über 100’000 Franken.

2. Diese „Produkte“ sind Quersubventioniert durch Steuervogt und Banken vs. 3a Stiftung.

3. Die Banken ändern ihre Zinssätze nicht im Gleichschritt.

4. Will man bei Erreichen des Pensionierungsalters seine Säule 3a auflösen, langt der Steuervogt zu. Fällig wird eine Steuer auf dem ausbezahlten Betrag. Auf dem ausbezahlten Betrag ist sowohl die Bundessteuer als auch eine Steuer auf Stufe Kanton und Gemeinde zu entrichten. Progressiv!!!

5. Das Geld ist gebunden. Nur in wenigen Ausnahmefällen kann das Rest-Geld (nach Abzug Kosten und Steuern) abziehen.

6. Sehr hohe Gebühren die einen nicht unwesentlichen Teil der „kumulierte verzinste Steuerersparnis“ regelrecht wegfressen.

Dazu erlaube ich mir, einen Text eines Kommentator hier hineinzukopieren/übernehmen: Zitat Anfang:

„Das Schaf ärgert sich

29. September 2017 / 13:27

Stellen Sie sich eine riesige Schafherde vor und ein paar Rudel Wölfe. Und die bilden zusammen eine Gesellschaft, welche Gesetze über den Umgang mit den Schafen und ihren Ersparnissen erlässt.

Und jetzt schauen Sie sich einmal die BVV2 an, die Verordnung über die Anlagen in der Säule 3a. Wissen Sie, wie diese Verordnung angepasst wurde, als die Internet-Blase am platzen war? Neu galt, dass die Pensionskassen je höher der Deckungsgrad war, desto riskantere Anlagen tätigen durften (und sollten). Und sie investierten ausgerechnet beim Höchststand in Internettitel, die dann verfielen. Die PKs durften die Krise nicht aussitzen, sondern mussten, weil der Deckungsgrad schrumpfte, verkaufen. Ergebnis: riesige Verluste. War es Zufall? War es Dummheit, dass bei der Revision niemand realisierte, dass die Vorsorgeeinrichtungen ausgerechnet bei Risikowerten prozyklisch würden investieren müssen?

Schauen Sie sich die nächste grosse Anpassung der BVV2 an. Wann war das schon wieder mit der Finanzkrise? Schon wieder Dummheit? Schon wieder Zufall? Nein, natürlich nicht. Ein befreundeter PK-Verwalter sagte mir, er glaube nicht mehr an Dummheit und Zufall. Von Zeit zu Zeit laden die Wölfe ein paar Schafe zum Nachtessen ein.

Ich hatte eine Säule 3a. Den „Vorsorgeplan“ von 1988, den mir das Vorsorgeunternehmen erstellt hatte und der die Basis des Vertrags war, bewahrte ich auf. Als die Auszahlung dann fällig wurde, bekam ich ein Drittel (!) weniger als im Vorsorgeplan (Art. 1 BVV2) vorgesehen war. Angeblich wegen Geldwäschereiformalitäten musste ich für die Auszahlung zum Vorsorgeunternehmen. Dort wollte man mir eine besonders lukrative Anlage der angesparten Summe andrehen. Da legte ich den Spezialisten ihren alten Vorsorgeplan vor. Nein, ich würde mich nicht betrogen fühlen. Aber es sei doch offensichtlich, sagte ich, dass ihre Selbstbeurteilungsfähigkeit miserabel sei. Toll sei dagegen ihre Eigenkapitalrendite. Das Schaf hat frech geguckt.

Angestellt war ich beim Kanton Zürich. Dessen PK wechselte zu Beginn dieses Jahrtausends vom Leistungsprimat zum Beitragsprimat. Der Umwandlungssatz betrug 7.6% (!). Als ich meine Einlagen und diejenigen des Arbeitgebers und die Zinsen zusammenrechnete, ergab sich ein Fehlbetrag von knapp einer halben Million. Ich ging zum PK-Verwalter, der mir erklärte, dass meine bisherigen Arbeitgeberbeiträge für frühere Renten verwendet worden seien. Aber das mache nichts, weil ich bei der Pensionierung gestützt auf den Umwandlungssatz immer noch gleich viel bekomme. Schon ein Jahr später wurde der Umwandlungssatz massiv gekürzt. Dafür gab es eine Gutschrift, die aber nicht alles ausglich. Und so weiter, und so fort. Da hat das Schaf dumm geguckt.

Glauben Sie wirklich, dass es Dummheit ist, dass Ihre Vorsorgeeinrichtung prozyklisch in Immobilien investiert? Glauben Sie wirklich, dass es Zufall ist, dass Ihre Vorsorgeeinrichtung laufend in Zinspapiere investiert, obwohl es so sicher wie das Amen in der Kirche ist, dass deren Werte verfallen, wenn die Zinsen steigen? Fragen Sie Ihre PK, was der Zinsfuss ihrer Anleihe mit der längsten Laufzeit ist.

Quelle: https://insideparadeplatz.ch/2017/09/29/pensionskassen-rasen-mit-karacho-in-immo-hammer/

Zitat Ende

Sie grüssend und einen schönen Sonntag

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi AHV-Rentner

Jeder wird nach seiner Fassung selig, ich bin es! Lesen Sie doch meinen letzten Satz: „Abzuraten ist zudem von Versicherungslösungen“. Wie sehen beklagen sich alle (zu Recht) über ihre gemachten negativen Erfahrungen…

Für eine Gesamtbetrachtung einer Anlage ist immer die Rendite nach Steuern massgebend! Dies sollte auch Herr Stern wissen. Und die einmalige Steuer am Schluss ist wesentlich tiefer als die kumulierten vorherigen Steuereinsparungen, das wissen Sie doch selber! Dies nur zum Thema Sachlichkeit…

Es grüsst der stille Geniesser….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Spielverderber:

Sie haben – trotz hervorragender Schilderung von „Arbeitgeber (KMU) und AHV Rentner“ noch nicht verstanden, das wir nicht mit unglücklichen Zufällen, blöden Unfällen und Unwissenheit konfrontiert sind, sondern mit purer Absicht und Betrug an uns Schafen! Da hilft es auch nicht sich selbst alles gutzureden oder die verschiedenen Finanzinstitutionen gegen einander auszuspielen, die sind alle zusammen Teil des trügerischen Spiels.

Geniessen Sie noch so lange in Stille wie es möglich ist, bzw. so lange wie man Sie lässt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi@Visonär,

Sehen Sie, bei dieser ganzen Diskussion mit den Befürwörter des Kapitaldeckungsverfahrens oder privaten Sparens – fällt auf das verzweifelt versucht wird ein valides Argument für Ihre Thesen zusammenzubasteln. Dabei werden Fakten ausgeblendet und Identitäten die nicht widerlegbar sind als „primitv“ abgestempelt. Es wird nicht ansatzweise der Versuch gewagt sich der Realität anzunähern. Es werden Dinge einfach ungeprüft übernommen, die sich mit der Zeit in den Gehirnen der Menschen fressen.

Das erinnert mich stark an die Kreise, welche die steigende Lebenserwartung als Bedrohung darstellen, dabei für ihre Annahmen mit veralteten Lebenserwartungsdaten jonglieren. Die These eines nahezu beliebig herausgegriffenen Autors ist natürlich widerlegbar, eine Identität nicht. Ein Satz, der nicht mehr und nicht weniger beinhaltet als eine der logischen Grundlagen der gesamten Ökonomie, wird zur ohne weiteres widerlegbaren These erklärt, um die eigene – aus welchen Gründen auch immer eingenommene – Position halten zu können.

Ich als Bürger dieses Staates habe die Pflicht zu hinterfagen, ob mit unredlichen Annahmen über den Köpfen der arbeitenden Bevölkerung entschieden wird. In einer Welt wo Medienfreiheit bestünde, wäre es die Pflicht des Journalismus die Bevölkerung zu warnen und aufzuklären. Davon sind wir weit entfernt. Die Generation vor mir erachtete die AHV als eine Utopie. Die Alterssicherung gehört nicht in den Händen der Finanzbranche. Viel Zeit bleibt nicht mehr, um dieses Steuerungsexperiment (2. und 3. Säue) mit einem blauen Augen abzustellen.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 3a Säule in veraltet. 2-Säule wird langsam enteignet zu gusten dem Staat.

Man legt doch kein Geld an und kann es selbst nicht bewegen mit den Vorschriften vom Staat. Was für ein hohn in der Schweiz.

Zinsli-Picker haben ausgediehnt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Positives zum BVG…in den letzten 3Jahre vor der Pensionierung könnte ich jeweils hohe Beträge in die Säule 2 nachzahlen. Dank Reduktion der Progression bei den Steuern hat mir der Staat über die Hälfte eingespart. Da ich in einer privaten, gut geführten, vermögenden (Immobilien) Kasse bin und noch 3 Kinder in der Ausbildung habe, bekomme ich ca. 11% auch vom überobligatorischen Teil. Dazu noch 3 x 1050.— Kinderrente von der AHV. Wo ist das Problem?🤗