Gemäss heutiger Financial Times (FT) bringt Ripple, ein neues Cryptocoin, die Banken „aus der Fassung“. Der Preisanstieg im letzten Jahr schlug fast alles. Plus 36’000 Prozent bei XRP, wie das Ripple-Kürzel heisst.

Die FT wirft mit ihrer Story über Ripple eine spannende Frage auf. Gemäss dem Wirtschaftsblatt ist diese Cryptowährung ein „Sonderfall“.

„Unlike decentralised, rebellious bitcoin, created post-financial crisis amid distrust of banks, XRP is supposed to grease creaking banking infrastructure, part of the back-office finance technology offered by San Francisco-based Ripple“, schreibt die Zeitung.

Das heisst: Ripple könnte zum Freund der taumelnden, ohnmächtigen, orientierungslosen Bankenindustrie werden. Zur Helferin einer Industrie, die nach der Grossen Finanzkrise mittels zweiten Kinnhaken durch die Digitalisierung auf die Bretter geschickt worden ist.

Also machen die Banken bei Ripple mit. Viele der bekannten Bankennamen sind auf der Ripple-Homepage als Partner aufgeführt. So auch die UBS.

Ein Sprecher der Bank zeigte sich zunächst überrascht, dass die Ripple-Organisation das UBS-Logo zeige. Nach Rückfrage im Betrieb meinte er, man sei interessiert an der Technologie von Ripple, aber nicht am „Coin“.

Das klingt zunächst vernünftig. Denn wo man hinschaut, auch bei Ripple findet man fast nur Verrücktes: Extreme Volatilität, Preis unklar, Zurückhaltung von Coins nach Gutdünken und vermutlich auch Vorgaukelung falscher Tatsachen. Auch die schlimmsten Auswüchse der Dot-Com Blase sehen rational dagegen aus.

Zur Preisfindung: Ripple war vor wenigen Tagen schon fast 4 US-Dollar wert, aber dann beschloss die Webseite Coinmarketcap, die bekannteste Webseite für Preise von Kryptowährungen, am 8. Januar einfach die Berechnungsmethode für die Preise ihrer Coins zu berechnen.

Von diesem Vorgang besonders betroffen war Ripple. Coinmarketcap berechnet einen gewichteten Preis von Kryptowährungen aus den aktuellen Preisen verschiedener Handelsplattformen. Dabei gibt es das Phänomen, dass die Preise in Südkorea immer deutlich höher sind, als anderswo.

Diese Preisunterschiede können aufgrund niedriger Handelsumsätze und komplexer Transaktionen zwischen den Plattformen nicht gut ausgeglichen werden. Coinmarketcap beschloss also, die koreanischen Preise zwar anzuzeigen, aber nicht mehr in den Gesamtpreis einzurechnen (Begründung: „extreme divergence in prices“, „limited arbitrage opportunity“).

Und da Ripple über die letzten Tage besonders stark in Südkorea im Austausch mit Korean Won nachgefragt wurde, hatte dies einen massiven Effekt auf den angezeigten Preis, der auf einen Schlag stark nach unten zu gehen schien.

Es sah so aus, als ob es zu einem massiven Ausverkauf von Ripple gekommen war, ohne dass jemand wusste weshalb. Dann kam der Tweet. Das wurde zu Recht stark kritisiert. Absicht oder Unfähigkeit? Es hätte auch zu einem grossen Crash kommen können. Jedenfalls hat es Ripple nicht geholfen.

Auf ihrer eigenen Webseite gibt Ripple den Preis als denjenigen der Platform Bitstamp an, also kein Durchschnittswert verschiedener Handelsplattformen.

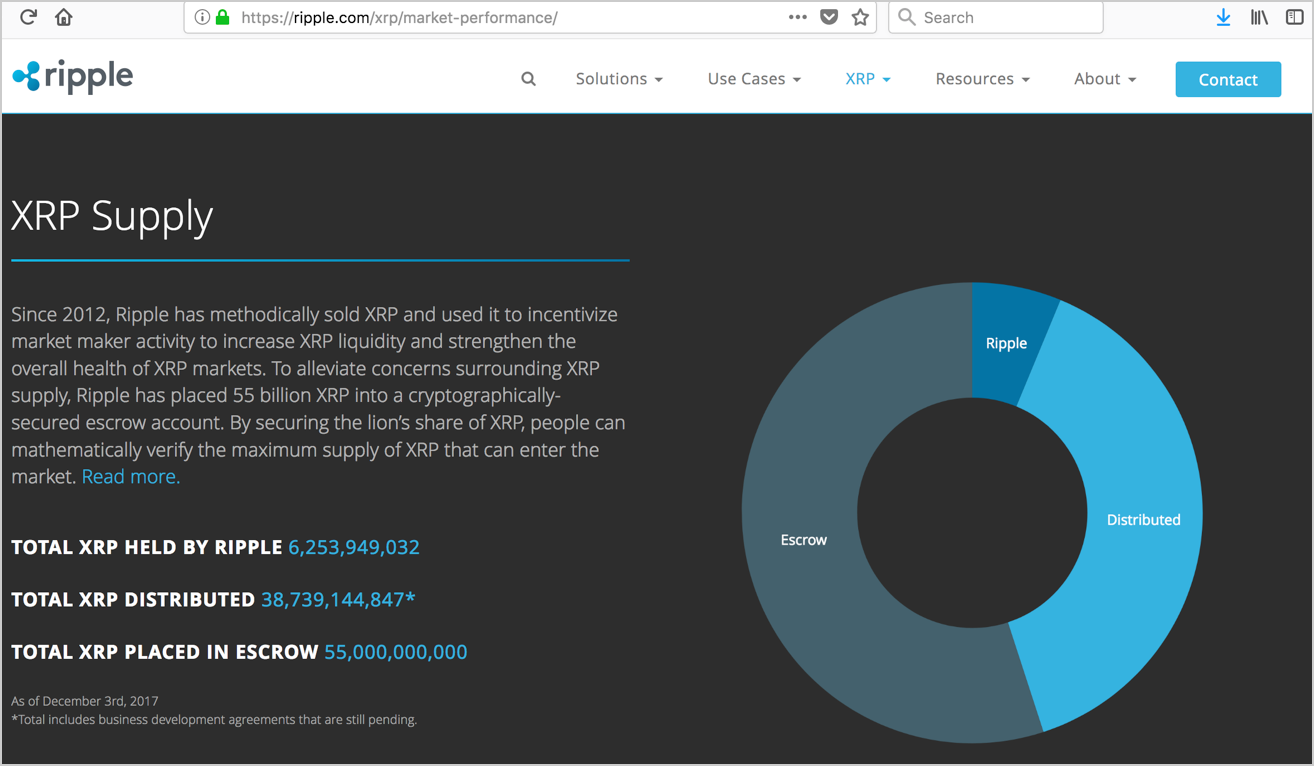

Auch bei der Bewertung aller Coins zusammen (der sogenannte „Market Cap“) gibt es Fragezeichen. Als Marktkapitalisierung wird bei Ripple ein Wert von weit über 200 Milliarden Dollar angegeben.

Das ist man bei den Leuten, insbesondere beim Leader Bitcoin. Dies hängt damit zusammen, wie viele der Ripple Coins nun gezählt werden oder nicht.

Ripple selber zählt alle Coins dazu, auch die, die von der Firma gehaltenen („held by Ripple“) und die gemäss einem Treuhandvertrag hinterlegten („in Escrow“). Coinmarketcap zählt nur die 38 Milliarden, die verteilt wurden („distributed“).

Warum genau, ist nicht klar. Es zeigt sich immer wieder: Es ist einfach nicht so leicht, frei erfundene digitale Coins genau zu bewerten und fassen. Es gibt keine klaren Regeln und es herrscht Verwirrung pur.

Zählen zurückgehaltene Coins oder nicht?

Eines ist klar: Ripple ist das Gegenteil von Bitcoin und Ethereum. Völlig zentralisiert. Entscheidungen von der Geschäftsleitung statt von der Developer Community.

Die Leute dort funktionieren wie eine Firma. Die Führungsriege von Ripple kommt auch aus der „klassischen“ Industrie. Und auf der Webseite „Leadership“ finden sich neben Links zu Finanzhäusern – neben UBS beispielsweise auch HSBC und Swift – auch solche zu klassischen Internetfirmen wie Yahoo und AOL. Und sogar zu Medienfirmen wie Thomson Reuters und Vivendi.

Nur gilt Ripple auch als das „Bankster-Coin“ und wird daher von praktisch allen „echten“ Bitcoin und Crypto-Fans abgelehnt. Wohl deshalb ist es der UBS so wichtig zu betonen, dass sie nur das weltweite Netzwerkprodukt „RippleNet“ benutze.

Doch das ist heikel. Wollen die UBS und alle anderen Banken mit Ripple so populär in Verbindung gebracht werden? Privatinvestoren könnten als Folge auch meinen, das Krypto-Coin Ripple wird von all diesen Banken unterstützt oder sogar gehalten.

Wäre das so, hätte Ripple als Mainstream Coin wirklich die Chance, bald Bitcoin vom Spitzenplatz abzulösen. Dezentralisierung hin oder her.

Die Blase ist immer noch nicht geplatzt. Status im Januar 2018:

Nummer eins Bitcoin funktioniert nicht, Nummer zwei Ethereum ist eine Plattform für immer neue Tokens/Coins, für die jeder als Basis-„Währung“ wieder Ethereum benötigt, nun bereits weit über 20’000 (Schneeballsystem?).

Nummer drei: Ripple eine Firma, die mit ihren „Coins“ nach eigenem Gusto machen kann, was sie will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

LH beweist einmal mehr, dass er auch von diesem Thema keine Ahnung hat, dennoch aber seinen faden Senf dazu geben muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr „Ripple Millionär“

ich hoffe aber sehr, dass sie Ihre „Millionen“ auch ordnungsgemäss als Einkommen und /oder Vermögen versteuern……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den Hinweis. Zum Glück haben Sie bei „IP“ Ihre IP-Adresse hinterlassen, so dass wir zurückverfolgen können, wer Sie sind und ob Sie Ihre Ripple-Millionen auch schön versteuern. – Nein, wir nehmen kein Ripple in Zahlung, nur Legal Tender.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Ripple-Millionär, Gratulation erst mal, wenn sie das wirklich sind und nicht nur einen lässigen Nickname erfunden haben. Jetzt zum Punkt: Dann erklären Sie uns das bitte besser, als Herr Hässig. Wir sind alle gespannt, wie gut Sie Bescheid wissen. Ich warte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ’sie müssen das aber versteuern‘ Truppe kann uns sicher sagen, auf welcher gesetzlichen Grundlage man für Dinge wie Ripple Steuern bezahlen muss, respektive, wie man die zu bewerten hat. Es sind ja keine Finanzanlagen oder Devisen. Die ESTV hat nur für BTC was angegeben. Gibt es dazu ein Rundschreiben, Gesetz, Verordnung. Danke für Erläuterungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der ripple-millionär ist ziemlich kleinlaut geworden. traust du dich nicht mehr oder weisst du im grunde genommen auch nicht bescheid?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kommentar ist höchstwahrscheinlich nicht von „lh“ geschrieben – wie schon die früheren ausgezeichneten Berichte zu Kryptowährungen. Als Autorenkürzel steht „Inside Paradeplatz“ und nicht „lh“.

Wenn dem tatsächlich so ist, sollte der Autor bekannt gegeben werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Betrug, NICHTS Anderes. Die werden alle noch für 20+ Jahre im Knast landen wie Madoff, wetten?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weshalb Betrug? Können Sie Ihre Aussage begründen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sind da so einige Illusionen im Umlauf. Die erste ist, dass Bitcoin ‚dezentral‘ sei. Stimmt nicht (mehr). Die Entscheidungen über Bitcoin werden von einer relativ kleinen Gruppe getroffen – das hat auch schon zu Abspaltungen geführt (u.a. Bitcoin Cash, Bitcoin Gold) und das Mining neuer coins ist praktisch nur noch für grosse Datenzentren mit ASIC möglich (d.h. profitabel), für den Desktopnutzer mit CPU oder auch High-end GPU – vergessen Sie’s. Zudem: Der weitaus grösste Teil von Bitcoins wird von nur wenigen Parteien gehalten, den sogenannten Bitcoin Whales. Also bitte, was ist an Bitcoin dezentral? Lediglich die Möglichkeit, direkte Überweisungen von einer Partei an die andere zu machen, allerdings geht auch das nicht ohne das zutun der ‚Full Nodes‘, welche die Transaktionen verifizieren. Die Full Nodes arbeiten gratis – das ist auf die Länge kein Geschäftsmodell.

Eine andere Illusion ist, dass XRP eine Kryptowährung ist – ist sie nicht (oder zumindest nicht in erster Linie). Der XRP ist gedacht als Verrechnungseinheit, mit der Transaktionen über das RippleNet laufen und so Zahlungen abgewickelt werden. Man kann XRP nicht minen, sondern lediglich kaufen (und wechseln). Die Aufgabe als Transaktionseinheit bedeutet, dass der eigentliche Besitz von Ripples nicht attraktiv ist, sondern er lediglich erworben wird umd Zahlungen auszuführen. Deshalb richtet er sich auch nicht an den Konsumenten, sondern an Banken und Geschäfte, die damit ihrer Zahlungsinfrastruktur bereinigen und Geld sparen können (sagt Ripple).

Ich warte immer noch darauf, dass die Presse den USDT entdeckt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gestern Goldvreneli,

heute Cryptocoin

und morgen dann wieder Goldvreneli.

_____________________________________________

Wenn du siehst,

wen einige Frauen heiraten,

weißt du,

wie sehr sie es hassen müssen

ihren Lebensunterhalt selbst zu verdienen.

Helen Rowland

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Preisanstieg des Ripple Coins XRP ist völlig absurd. Keine der weltweit rund 100 Banken, die mit RippleNet ein wenig herumpröbeln benutzt XRP. Die setteln ihre Geschäfte alle in Notenbankwährung. Allerdings sitzt Ripple nun auf USD Milliarden an eigenen XRP und kann nun laufend Firmen wie MoneyGram mit vielen Geschenken dazu bringen, öffentlich die Verwendung von XRP zu proklamieren. Wann dieser Heissluftballon wohl platzen wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ripple ist als Crypto nicht mit Bitcoin vergleichbar. Ripple Labs wirkt als Kontrolorgan. Dies wird wiederum von FinCEN überwacht. Unfreiheiten, die bei Bitcoin nicht existieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für ein schluderig recherchiert Artikel! Der Verfasser zeigt, dass er sich in keiner Weise vertieft mit Ripple (bzw. generell mit Blockchain), geschweige denn mit XRP auseinandergesetzt hat. Glaubt er wirklich, dass irgend ein Sprecher von UBS ihm mitteilen würde, wenn UBS in Zukunft einmal xRapid (XRP) einzusetzen? Auch die Mär von Ripple sei „völlig zentralisiert“ ist aus der Luft gegriffen oder der Verfasser plappert einfach etwas nach. Neben vielen Crypto Coins (mit z.T. undurchsichtigem Management und Businessmodellen deren Use Cases, in keiner Weise etabliert sind) ist Ripple eine fassbare Firma (was ist falsch daran?) und XRP sowie die Technologie mit realen Kunden. Sowohl die Technologie wie auch der Coin stehen noch ganz am Anfang und man kann XRP mögen oder nicht. Ripple hat aber bereits die Transaktionszeiten von Banken revolutioniert und wird aufgrund noch weiterer erprobter Anwendungsfällen zukünftig noch mehr an Wert gewinnen. Es würde sich lohnen selber zu recherchieren. Dann würde man erkennen, dass beispielsweise einige Zentralbanken und Kreditkartenorganisationen sowohl mit der Technologie wie auch dem Coin POC’s am Laufen haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön geschrieben und ausführlich recherchiert!

Zu Ripple. Die Technologie dahinter ist beeindruckend und absolut auf dem richtigen Weg. Aber ob der XRP Token jemals Anwendung findet ist eine ganz andere Frage. XRP als Token ist Spekulation! Sobald die PoCs durch sind und man „operativ“ geht kann man neu starten und korrekt pricen – ohne Spekulation. Eine private Blockchain halt.

Zu USD-Tether… Tja da kommt noch eine ganz andere Story :-). Hier wurden mittlerweile weit über eine Milliarde USD aus dem Nichts gedruckt und Spekulanten, respektive Tauschbörsen angedreht. Spannend ist, dass jeweils immer bei bitcoin Schwankungen rasch mal 100-200 Mio „gedruckt“ werden und damit der Kurs wieder nach oben geht.

Ein Audit ist seit 2015 ausstehend. Beauftragt wurde Friedman LLC. Eine kleine Auditbude der USA. Begründung gemäss für die Verzögerung: Ungeahnte Schwierigkeiten. Dann wiederum, es gab ja kein Audit Auftrag und nicht einmal ein AuP.

USDT muss 1:1 auf Bankkonten eingezahlt werden um USDT zu generieren. Diese sind anschliessend gesperrt bis zur Auszahlung. Nun haben wir eine Blockchain mit unveränderbarem Buchungseintrag.

Rein Audit technisch ein Traum. Bankbestätigungen einholen, abgleichen zum gewünschten Zeitpunkt und fertig. Die Firma darf gemäss Whitepaper die USD nicht verwenden – ausser zur Auszahlung, wenn USDT eingetauscht werden. Damit entsteht ein Kassabestand. Jede einzelne Buchung müsste ohne Wenn und Aber mit Bankbelegen abstimmbar sein.

Zudem denke ich ist die Aussage, dass keine der Big4 sie nehmen wollte, reiner Schwachsinn. Das wäre der Showcase gewesen. Wir PwC etc. sind digital fit und können sogar Blockchain Firmen auditen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

im ansatz richtig recherchiert. aber das wichtigste argument für den nutzen von xrp lassen sie unerwähnt: das obsolet werden von nostro und loro konten im globalen interbank zahlungsverkehr und somit trilliarden von vorgehaltener liquidität die man sparen kann. und wieso die banken mitmachen ist einfach: damit ihnen die felle nicht davon schwimmen. den xrp (oder welches kryptosystem auch immer) könnte dereins wie TWINT sein, einfach global und mit keinem intermediär dazwischen, der die hole hand macht. das szenario ist sehr real und die banken wissen es.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kryptokenner lassen die Finger von Bankster Coins. Das Ripplenetzwerk wird von 55 Nodes kontrolliert und ist somit praktisch zentralisiert. Entwickler die an einer zentralen Blockchain arbeiten haben wohl den Sinn einer Blockchain nicht verstanden. Dazu enthält Ripple eine Freeze Funktion.

Die Banken wollen wohl auch „dabei“ sein. Leider ist aus Banking nun aber ein Protokoll geworden. Banken werden zunehmend als überflüssig erkannt. Dagegen hilft auch keine sinnlose Blockchain wie Ripple.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

95% aller BTC werden von 4% Adressen gehalten. Ist das besser?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Proof of Work ist der Stake irrelevant. Hier wird gemäss Rechenleistung das Netzwerk gesichert.

Um aber auf das einzugehen was sie eigentlich meinen, nähmlich die Wohlstandsverteilung, empfehle ich Ihnen dieses Video hier von Andreas Antonopulous:

https://www.youtube.com/watch?v=X2Qsz4eaSPY

Aber ich bin kein Bitcoin Fanatiker. Seit die Blocks voll sind ist der Coin nicht mehr brauchbar. Es gibt mittlerweile schnelleres, privateres, nützlicheres.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir ging es nicht so sehr um die Wohlstandsverteilung als um die Preismanipulierbarkeit bei stark schief verteilten Besitzverhältnissen der coins. Das ist m.E. unabhängig von der Verifizierungsmethode. Das gilt wohl für die meisten der mining basierten und noch viel mehr für die zentral geschaffenen coins. Auch ohne die schwer zu interpretierenden Statistiken (der Kollege im Video spekuliert auch nur mit Einzelbeispielen), ist es wohl eine valide Hypothese, dass die Erschaffer und grosse Miningfarmen Konzentrationen von coins und somit Oligopole erzeugen und damit genau das Gegenteil von dem, was sie eigentlich propagieren.

Die unterliegende Technologie ist gar nicht mein Kritikpunkt, obwohl man beim BTC bereits die Limitationen der ersten Generation spürt im Sinne von begrenzter Blockgrösse und Übertragungsgeschwindigkeit. Da sind wir uns wohl einig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Aktienindex, der an einem Tag 30 Prozent zulegt, um am nächsten Tag wieder alles abzugeben, würde wahrscheinlich von Börsenbetreibern und Aufsichtsbehörden eingestellt werden. Der Kryptomarkt ist da (noch) anders und sucht sich mit voller Brutalität seinen Weg – immer mit einem Bein über dem Abgrund. Die Essenz: Wer an die Kryptoökonomie und vor allem an Bitcoin, ripple Ethereum glaubt, sollte den kurzfristigen Anlagehorizont – Daytrader ausgenommen – aus seinem Bewusstsein streichen. Eine Weisheit vom bereits verstorbenen Börsenguru André Kostolany drängt sich mir die Tage dabei besonders auf: „Kaufe, wenn die Kanonen donnern.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zuerst muss es schlecht geredet werden dann wird eine „kryptowährungen“ von den Banken gemacht die weder dezentral noch anonym ist und diese wird dann angeprissen nur aus dem grund weil die banken geld verlieren. Für jeden gekauften ripple erhält die Bank Bitcoins. Hört auf diesen Shitcoin zu kaufen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…man sollte wenigstens in ganzen Sätzen schreiben können als Journalist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken welche der Vogelstrauss Taktik folgen, werden in Zukunft mit grossem Problemen zu kämpfen haben. Hier etabliert sich gerade etwas, eine Technologie, welche nicht mehr aufzuhalten ist.

Ripple ist nur ein kleiner Anfang. Auch hier beim momentan hoch im Kurs stehende Mr Crypto Schweiz zu lesen: http://www.crypthor.net/ripple-targets-swift-to-take-over/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tipp an die Cryptonerd: Wenn die „normalen“ Leute erst ein manual lesen müssen, um ihr Geld zu verstehen, wird das nichts. Die wollen Katzenvideos und Pornos.

Produktdesignmässig stinkt ihr gegen den good ole Bundescoin mächtig ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist zwischen der Firma RippleLabs und dem Utility Token Ripple (XRP) zu unterscheiden. RippleLabs ist eine profitorientierte Firma, die eine Problem lösen will (das S.W.I.F.T. Protokoll aus den 70 Jahren ablösen, um so grosse Geldmengen international zu transferieren).

Ripple (XRP) ist eine Cryptowährung, die jedermann kaufen, halten, benutzen und verkaufen kann; der eigentliche Zweck eines Utility Token ist es, für Dienstleistungen benutzt zu werden. Ripple (XRP) soll als Medium dienen und ist nicht mit dem Unternehmen RippleLabs rechtlich oder im Quellcode verknüpft.

RippleLabs hat 100 Milliarden Ripple (XRP) Tokens aus dem Nichts geschaffen, ca. 39 Milliarden Tokens sind auf dem Freien Markt, die restlichen Ripple (XRP) Tokens werden von RippleLabs regelmässig verkauft, nämlich 250 Millionen Ripple (XRP) pro Monat – was ein super Geschäft für die Firma RippleLabs ist.

Die Ripple (XRP) Halter spekulieren also darauf, dass RippleLabs den Token wertvoller macht; ich kann mir nicht vorstellen, dass Ripple (XRP) von dem Banken für grössere Transaktionen verwendet wird, dafür gibt es zu wenig Ripple(XRP). Als Zahlungsmittel (Währung) kann ich mir es auch nicht vorstelle, weil Ripple (XRP) nicht dezentral ist.

RippleLabs hat die volle Kontrolle über den Ripple (XRP) Token und der Token ist deshalb NICHT dezentral. Der Sinn von Cryptowährungen ist es (bez. sollte es sein), dass sie dezentral sind und nicht von einer zentralen Instanz (RippleLabs) kontrolliert werden.

Vielen Firmen werden von RippleLabs bezahlt, damit diese Firmen den Ripple (XRP) Token testen. Aber das ist kein Anwendungsfall im eigentlichen Sinne. Aber super für das Marketing „Firma XY benutzt Ripple“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe bei Undercryptos.com Ripplr Gekauft für €400 a 200 Ripple. Nach her habe ich Getwitert und habe €12’000’477. aufgearbeitet. Jetzt will die Firma mir mein Geld nicht auszahlen.

Nebenbei muss ich noch 26% Steuer bezahlen na ok.

Ich habe forerst € 9000 Bezahlt das gibt mir €34’600 das haben sie mir auch noch nicht bezahlt. Was Soll ich noch machen.

Die klauen mein Geld. Past auf mit Ripple -Undercryptos.com

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Leute,

Ich finde euren Artikel sehr informativ und freue mich auf weitere Beiträge mit nützlichen Infos.

Sehr guter Artikel über Ripple finde ich echt super.

Beste Grüße

Wiesenhofer Christoph