Boris Collardi reibt sich heute aus der Ferne die Hände. Seine alte Julius Bär, die er vor 2 Monaten abrupt verlassen hatte, präsentiert Rekord-Gewinn, Rekord-Geldzufluss, Rekord-Grösse.

Rekord überall. Doch die Party bei Bär hat einen Haken. Sie basiert auf Krediten. Die Bank, die eigentlich nur reiche Kunden beraten will, verteilt immer mehr Geld.

Das heisst: mehr Leverage, grösserer Hebel, mehr Risiko.

Bei Bär unter Collardi lautete das Motto: Kredite für alles und jeden. Wertschriften-Kredit, Häuser-Kredit, Privat-Kredit.

Collardi kannte keine Grenzen. Sein ganzes Modell, sein ganzes Versprechen basierte auf Wachstum. Collardi, der Mann der smarten Sprüche und schnellen Entscheide: Er war verdammt zum Gasgeben.

Das zeigen die Zahlen. „The total loan book grew by CHF 8 billion, or 21%, to CHF 47 billion (comprising CHF 37 billion of Lombard loans and CHF 10 billion of mortgages)“, schreibt die Bär-Bank heute.

Ein Fünftel mehr Kredite in der eigenen Bilanz. Fast 50 Milliarden Kredite insgesamt auf der Aktivseite der Bär.

Bär, eine Vermögensverwalterin, wird zu Bär, eine Universalbank.

Kann sie das? Hat sie die Risiken im Griff? Was, wenn die Märkte kippen? Derzeit sind sie erstmals seit langem wieder am Schwanken.

Collardi blähte die Bär auf. Der siamesische Zwilling zur Explosion bei den Krediten sind die Wertberichtigung auf die alten Ausstände.

Diese sinken. Die generellen Ausgaben stiegen weniger stark, da sie reduziert worden seien “ by a CHF 20 million decline in valuation allowances, provisions and losses“.

Immer mehr Kredite an die Kunden, immer weniger Abschreibungen auf diese Kredite – und Vollgas beim Investieren.

Das war Boris. Das war sein Ding.

Dann sah er das Ende. Einfach immer noch mehr Kredite den Kunden geben, um deren Investments mit grossem Hebel zu befeuern: Das wurde gefährlich.

Also ging Collardi. Und übergab das Steuer an Bernhard Hodler. Der Mann, den niemand kannte.

Ausserhalb der Bär. Innerhalb kennen ihn alle. Hodler gehört zum Inventar. Seit 20 Jahren ist er an wichtigen Positionen innerhalb der Bär-Bank.

Hodler muss nun schauen, wie er aus dem Collardi-Turbo-Modus herausfindet. Er beginnt damit. Jetzt. Heute.

Man habe nach dem Einstellungs-Galopp von 2016 im letzten Jahr den Fokus auf „a more normalised hiring pace“ gelegt – mit dem Ziel, „quality and capacity of client-facing personnel“ zu steigern.

Auf gut Deutsch: Collardi holte jeden, den er haben konnte – Hauptsache, seine Wachstums-Story kam zu keinem Ende.

Brachten die Leute auch Kundengelder? Prima vista ja, die Neugelder sind um rund 20 Milliarden im 2017 gestiegen. Die neuen Leute hätten „significantly to the inflows“ beigetragen.

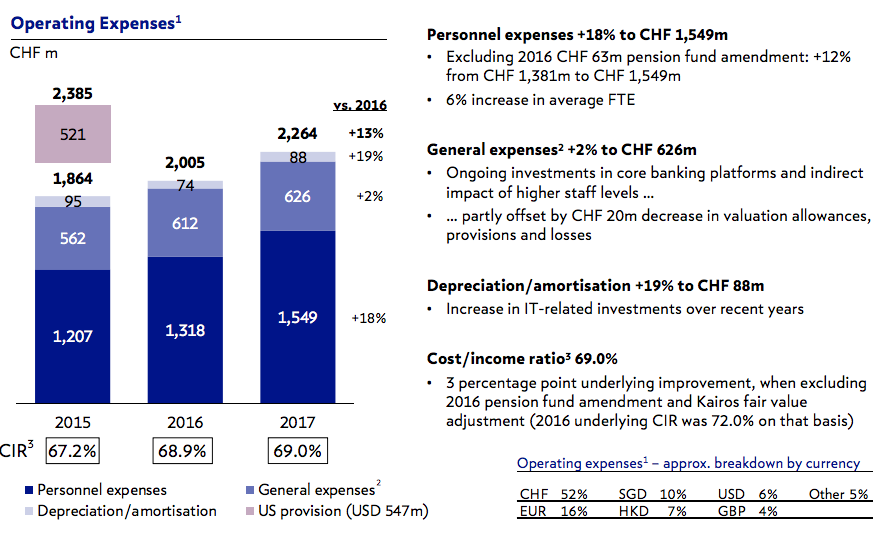

Doch zu welchem Preis? Die Löhne und Boni schossen im letzten Jahr bei den Bären durch die Decke.

„Adjusted personnel expenses grew to CHF 1,549 million, a rise of 18%“, steht im Bär-Communiqué zum Jahresabschluss. „Excluding the pension fund-related benefit of CHF 63 million in 2016, the increase in adjusted personnel expenses was 12%.“

Das sind immer noch viel. Die Spirale bei der Entschädigung – und die macht den Löwenanteil bei den Kosten aus – droht, ausser Kontrolle zu geraten.

Überraschend tief ist dann aber die Anzahl neuer Kundenberater. Netto stieg die Zahl der effektiven Kundenberater an der Front nur noch minim. Der Trend zu weniger Wachstum mit Beratern verstärkt sich, wenn nun Hodler auf die Bremse steht.

Ins Bild passt, dass die teuerste Personalfrau des Bankings die Bär bereits wieder verlässt. Ann Almeida heisst sie, sie kam vor nicht einmal 2 Jahren in den VR der Bär-Bank, und sie galt als Spezialistin für die Entlöhnung.

Nachdem sie selbst in ihrer Karriere sehr viel verdient hatte. Nun geht Almeida. Steht die Bär vor einer Zäsur beim Wachstum mit neuen Leuten und hohen Boni?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wofür wurden die hier thematisierten Kredite vergeben?

Wie sind diese besichert bzw. wie hoch ist das Eigenkapital der Kreditnehmer?

Im Grunde ist all dies eine normale Entwicklung am Ende eines langjährigen Konjunkturzyklus.

Allfällige Probleme daraus werden sich erst in zukünftigen Krisen zeigen.

Jedoch hat Herr Collardi Julius Bär noch in wirtschaftlich guten Zeiten wieder verlassen.

______________________________________________

‚You never know who’s swimming naked

until the tide goes out.‘

Warren Buffett

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wahr, aber auch das Nachfolgende gilt:

Es gibt keinen Weg, den finalen Kollaps durch Kreditexpansion zu vermeiden.

Ludwig von Mises

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ergebnispräsentation à la Raiffeisen, wo Sonnenkönig Vincenz alles opimal bewertet präsentieren liess und den Abschluss aufhübschte. Es folgen nun auch bei Bär sicherlich viele Quartale / Jahre mit Korrektur und Abschreibungsmeldungen. Armer Bernie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wohl schnell „hingerotzt“ diesen artikel…hauptsache ’ne story. dass dabei nicht mal der name des protagonisten in der headline korrekt wiedergegeben ist egal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Hodler hat alle diese Kredite bewilligt und unterstützt, da er das Risk Board geleitet hat. Ich frage mich wie er da aufräumen will und sein designiert Nachfolger als Riskchef hat ja von diesen Themen keine Ahnung. Diese Bank wird in riesige Probleme komme. Es rette sich wer kann..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, anscheinend gibt das Bär Ergebnis ohne Insider Info zu wenig zum klagen her. Daher kommt ein bischen Empörung über Kredite, ein wenig über zu hohe Personalkosten… Allerdings ist mir schleierhaft, wo genau der Autor das Problem sieht. Bei Krediten scheint der meiste Teil Lombard zu sein, was für eine Privatbank auch Sinn macht. Über Sicherheiten und Kundenbonität scheint der Autor keine Infos zu haben, daher läuft seine Argmuntation ins Leere….

Naja, vielleicht kommt dann morgen wieder ein spannender Artikel….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja Bärchen das Problem ist, dass viele dieser Kunden meist auf beiden Seiten (Lombard und Mortgage) angehalten wurden hoch „leveraged zufahren und deshalb extrem exponiert sind. Knallt es an den Börsen oder am Immobilienmarkt beginnt dieses Gebilde dann stark zu wackeln und die Kundenvermögen schmelzen dann nur so dahin wie der Schneemann an der Sonne. Wer läuft dann ins Leere?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus Vergangenheit wissen wir ja was solche Glanzresultate Wert sind.

Herr Wuffli bei UBS hat auch einmal 14 Mrd. präsentiert. Worauf dieser Gewinn schlussendlich basiert hat ist einschlägig bekannt.

Viel Spass dann beim aufräumen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Löhne und die Boni schossen durch die Decke ? Aber nicht bei dem gemeinen Mitarbeiter. Die werden nur in’s Boot geholt, wenn erklärt wird, das es aus xyz Gründen Löhne und Boni oben steigen müssen und da dann eben – so leid es dem Vortragenden tut – unten wenig bis garnichts übrig bleibt. Höre ich seit 8 Jahren so. Mittlerweilen machen wir lustige Ratespiele zum Jahresende, welcher Grund diesmal als Erklärung für dieses Ungleichgewicht herangezogen wird.