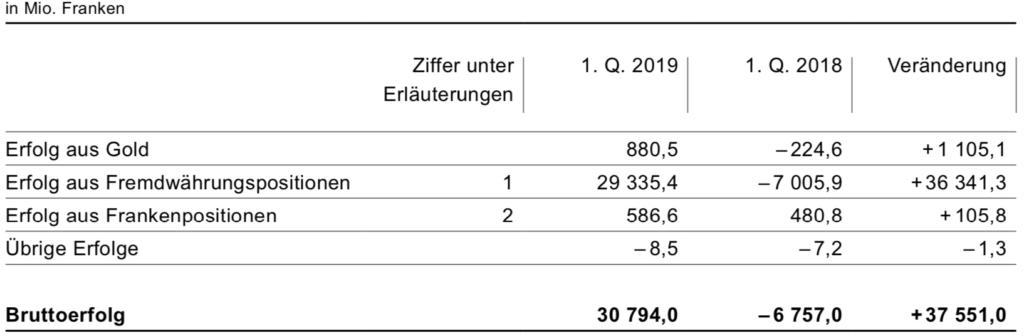

Thomas Jordan ist Banker der Superklasse. Seine Schweizerische Nationalbank machte vom 1. Januar bis zum 31. März einen Gewinn von 31 Milliarden Franken.

In 90 Tagen verdiente die helvetische Notenbank mehr als irgendeine Geschäftsbank dieser Welt. JP Morgan, Goldman Sachs, Bank of America, China Construction Bank: alles Waisenknaben neben der SNB.

Eine Drittel-Milliarde, Tag für Tag: Der Gewinn der SNB ist unglaublich. Wahnsinnig. Crazy. Die UBS bricht ein, die CS kommt nicht auf Touren. Die SNB aber: Sie hebt ab.

So what?, sagen viele. Nationalbank ist nicht Geschäftsbank. Sie hilft Land und Leuten statt Bonus-Bankern.

Klar. Und doch: Wie geht das? Wohin führt es?

Die Erklärung liegt im Minuszins. Die SNB hat den Strafzins auf Cash vor 4 Jahren verordnet. Sie will die Sparer zum Investieren statt zum Horten zwingen.

Vor allem will sie die Flucht in den Franken bremsen. Die Schweizer Währung soll sinken, zuvorderst gegenüber dem Euro. Die SNB investiert entsprechend, kauft Euro, auch Dollar.

Und geht in die Aktien. Wie wild kauft sie alles, was zu haben ist. Die „Swiss National Bank“ treibt damit die Börsenhausse weiter und weiter.

Damit sorgt sie gleich selbst für gigantische Gewinne wie die 31 Milliarden in einem Quartal. Sie kauft Aktie um Aktie, die Kurse an den Märkten steigen und steigen, der Gewinn in den Büchern der SNB explodiert.

Bis irgendwann der Turm einstürzt. Wann? Who knows.

Sicher ist eines: Die SNB kommt nicht mehr aus der Sackgasse. Sie donnert mit Karacho durch das immer engere Strässchen. Ja, sie drückt immer noch mehr aufs Gaspedal.

Die Minuszinsen könnten durchaus noch höher werden, so Chef Jordan kürzlich. Minus 2 Prozent? Minus 3? Minus 5?

Die Botschaft: Gebt endlich Eure Kohle aus. Macht es wie wir. Kauft. Alles. Häuser, Aktien, Boden, Obligationen.

Rein ins Kasino, egal in welches.

Nur eines lasst sein: das Sparen. Das kostet euch nämlich eine Granate. Dafür sorgen wir. Notfalls mit Minuszinsen, so hoch, dass Euch die Ohren wackeln.

Was heissen Minuszinsen für Herr und Frau Schweizer? Für den Bürger? Nun, sie werden zur Ader gelassen.

Der Schweizer ist von Natur aus ein vorsichtiger Mensch. Als solcher liebt er es zu sparen.

Sparen aber wird nun zum Luxus, den sich kaum einer leisten kann. Zumindest kein Normalbürger. Wenn Jordan die Minuszinsen nämlich verschärft, dann kostet Sparen Zins. Tag für Tag, Woche für Woche, Jahr für Jahr.

Schweizer Sparer sind auch zukünftige Rentner. Sie sparen fürs Alter. Da werden sie gleich nochmals von Jordan und seiner SNB zur Ader gelassen.

Die Vorsorgewerke krachen unter dem Negativzins zusammen. Sie verdienen mit Zinsanlagen nichts mehr.

Also müssen auch sie auf tutti gehen. Alles in Aktien und Häuser. Dazu braucht es den Gesetzgeber. Was nicht ist, kann noch kommen.

Selbst dann geht die Rechnung nicht auf. Es kommt einfach zur Rieseninflation: zuerst jene bei den Preisen für Aktien und Immobilien, später fürs Leben. Krankenkassen, Billag und SBB lassen grüssen.

Mehr Hausbesitzer, weniger Mieter – ist doch gut, die Schweiz ist im Vergleich zum Ausland ein Volk von Mietern, hat also noch viel Luft für Wohneigentum. Mag sein, doch die Schweizer Privatschulden sind jetzt schon weltweit die höchsten. Denn ihre Hypotheken laufen ewig.

Alles risky. Bringt dies Jordan zur Umkehr? Nicht doch. Augen zu und durch, so sein Credo. Nicht meine Schuld, meint er, sondern jene Europas. Nur: Der alte Kontinent kommt nicht mehr in Schwung. Und so drückt halt Jordan weiter auf die Tube. Bis in die Wand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir warten dann schon mal auf die Headline „SNB macht 150 Milliarden Verlust!“. Dann sind dann EK und Reserven futsch und die SNB ist…pp (platt und pleite).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unglaublich, was hier abgeht.

Da tut die SNB was sie tun muss:

sie schwächt den Franken so gut es geht. Unterstützt so die Exportindustrie und deren Zulieferbetriebe, ihre Arbeitsplätze, Verhilft den (auch kleinen) Investoren zu schönen Aktiengewinnen.

Ach ja, und diese SNB besteht also aus lauter Trotteln – alle hier im Chat hätten die richtige Lösung – aber klar wie immer: auf sie wird doch nicht gehört! Eigenartig…

Worüber man sich wirklich ernsthafte Gedanken machen müsste:

Warum werden die Vorsorgewerke nicht von den Negativzinsen ausgenommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB ist kein Privatunternehmen.

1. Ein Verlust auf Wertschriften ist dann realisiert wenn verkauft wird, oder verkauft werden muss. 2. Eine Wertberichtigung auf den ausländischen Wertschriften impliziert quasi eine Wertberichtung auf dem ausgegeben nominellen Geld (andere Bilanzseite).

Ich gehe nicht davon aus, dass die SNB Buchgewinne an die Kantone ausschütten wird.

Die Ausgabe von Neugeld erfordert eine Bilanzierung auf beiden Seiten der Bilanz. Auch im Falle eines Totalverlustes der ausländischen Wertschriften kann die SNB die Bilanz wieder „aufblasen“.

Die Folgen für die CH Währung, die CH Wirtschaft sowie der Einfluss auf die Helbelmacht der SNB, sind ein anderes Thema.

Also hört bitte auf, mit diesem Konkursmärchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Mutti, mach Dich doch bitte etwas schlau zur Doppelten Buchführung! Was Du hier erzählst ist (un-)gehöriger Schwachsinn.

Verluste auf der Aktivseite werden durch das Eigenkapital und die Reserven absorbiert. Geschöpftes SNB Geld (oder auf der Passivseite der SNB Bilanz als „Giroguthaben der Banken“ aufgeführt (quasi also „Schuldscheine“ gegenüber den Geschäftsbanken)) kann nicht einfach so weggebucht werden um Wertverluste auf dem Aktivportfolio zu eliminieren. Da würden sich die Banken „bedanken“…

– Schöner Clown, Du!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mal ein Wort

Knallfrösche sind nicht gefragt!

Wirtschaftsprüfung in leitende Position seit Jahrzehnten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PS: Es kann sein, dass ich einzelne Buchungsschritte ausgelassen habe, dies spielt im Endeffekt z.B. für die Analyse keine Rolle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles paletti nur die Ruhe

Wir investieren in Häuser Aktien und Oblis

gemäss Befehl SNB UND REGIERUNG

und nachher wenn wir bankrott sind fordern wir das Geld zurück analog den Banken.

Wie lange lassen wir uns das gefallen!?

Abschuss frei für Mittelstands Zerstörer!?

Sorry

Ein Mut Bürger

Einfach oder!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist schlicht und einfach Enteignung.

Wer hätte gedacht, dass uns nicht die Kommunisten enteignen sondern die Kapitalisten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verstehe ich nicht…

Die aktuelle SNB Politik, also die Anbindung an den EUR und USD wurde von den Linken explizit gefordert (Arbeitsplätze um jeden Preis erhalten, Solidarität mit der EU, etc.. Im Endeffekt hat die SNB Politik aber die Umverteilung von unten nach oben (zur Elite) beschleunigt (Argument Büezer).

Im Moment subventioniert die SNB mit Schweizer Geld ausländische Aktienmärkte. Darum haben die EU und die USA immer mehr gute Gründe sich in die Schweizer Politik einzumischen.

Der CHF ist nicht mehr wie früher ein Haufen Gold und nominell bewert-, resp. belehnbar. Geld alleine ist nichts. Der Wert des Geldes hat aber mit der Wirtschaftsleistung und der Nachfrage nach der Währung und mit der Nachfrage nach Krediten in einem Land zu tun.

Die SNB agiert langfristig und muss Ihre Politik derjenigen der übrigen Nationalbanken anpassen. Weil zum Beispiel die Europäer ihre Währung extrem abgewertet haben, mussten* wir das auch tun.

Ich hoffe, dass die SNB sich künftig etwas mehr von den anderen SNBs emanzipiert. Wir können eine Aufwertung der CHF Währung verkraften und unsere CH Wirtschaft differenziert schützen.

(*gemäss der aktuellen Strategie, persönlich bin ich da anderer, komplizierterer Meinung)

PS: ich weiss, dass die Argumente für die meisten langweilig sind, aber ich mag die plumpe Angstmacherei nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kapitalisten? Gut beobachtet! Will heissen, die eigenen Establishment-Landsleute bereiten das Elend der Bevölkerung vor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mutti,

Beim „Frankenrütli“ waren es in Persona Widmer Schlumpf (SVP) (im Vorfeld) und im Nachgang Schneider Amman (FDP) der noch mehr Druck machte auf die SNB:

https://www.nzz.ch/das_franken-ruetli-1.11899420?reduced=true

Im Hintergrund machten die grossen Pharmakonzerne Druck auf Schneider Ammann.

Den Mindestkurs und die Währungsabschwächung wurde dann mit der Sicherung von Arbeitsplätzen gerechtfertigt um die Kritik von der SP und der Bevölkerung zu entkräften.

Es waren SVP und FDP die uns diesen Schlammassel eingebrockt haben. Bei der EZB und dem FED ist genau das gleiche Bild. Kapitalisten rechtfertigen ihre Gelddruckerei mittels dem immer gleichen Argument: Arbeitsplätze.

Wenn das Linke machen würden, hätte man diese schon längst in die Anstalt gebracht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind Pseudo-Kapitalisten sprich Unternehmenssozialisten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

(…)Vor allem will sie die Flucht in den Franken bremsen. Die Schweizer Währung soll sinken, vor allem gegenüber dem Euro. Die SNB investiert entsprechend, kauft Euro, auch Dollar.(…)

Die SNB „leitet“ damit ja eigentlich die „Kontrakte“ bzw. deren Erfüllungsrisiko um. Gab es in der Geschichte jemals einen ähnlichen Fall?

Ich als Schweizer müsste mich also als Risikomilderung mit FX beschäftigen. Oder eben mit Cryptos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Reine Buchungsgewinne! Die SNB wähnt sich in einem Luftschloss. Sobald sie die Gewinne realisieren will oder muss, sinken die Kurse und die Blase zerplatzt. Dann steht die SNB und damit die Schweiz vor einem Scherbenhaufen und hat nichts mehr ausser einer gigantischen Volksverschuldung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig:

Das sind reine Buchgewinne einer Zentralbank und keine stabilen „Gewinne“. Zudem nicht vergleichbar mit einer Geschäftsbank. Die Funktionen sind total unterschiedlich.

Nehmen Sie z.B. den Durchschnitt der letzten 5 Jahre, damit Sie im längerfristigen Kontext argumentieren. Es ergäben sich andere Schlussfolgerungen je nach Zeithorizont.

90 Tage sind m.E. für eine absolute Aussage zu kurz. Es scheint, dass Sie in der Beurteilung dem kurzfristigen Börsendenken erliegen. Als Trader können Sie dies natürlich. Aber kein Trader setzt auf die SNB Aktie, bzw. beurteilt Zentralbankbuchgewinne mit der Brille eines Traders.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jordan – Brandstifter (die Armen werden immer ärmer) und Feuerwehrmann (rettet Aktionäre und Immobilienbesitzer vor dem Absturz ins Elend.)

Sein Geschäftsmodell: Verlängerung der Zündschnur.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die Vorsorgewerke krachen unter dem Negativzins zusammen.“

Natürlich tun sie das. Vom Sparen ist noch niemand reich geworden. Nur das Investieren schafft Mehrwert. Wer nicht investiert, der nicht gewinnt. So einfach ist das.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und, wieviele Kistchen haben Sie auf der Seite, um heute noch in Aktien investiert zu sein?

Lassen Sie Ihre sarkastischen Sprüche. Es geht um zu viel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht doch, wer wird denn gleich so empfindlich sein?

Und nein, Sarkasmus ist es keineswegs!

Die Idee, dass man nur fleissig sparen muss damit alles gut wird, blendet die tiefere ökonomische Logik aus. Diese besteht eben darin, dass nur Investitionen Mehrwert schaffen (können), Sparen für sich genommen ist dagegen sinnlos.

Ich meine durchaus, dass wir einmal über diesen Zusammenhang öffentlich nachdenken könnten. Es wäre an der Zeit, den Menschen reinen Wein einzuschenken und sie von ein paar liebgewonnen Lebenslügen zu heilen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Freuen wir uns doch!

Die News mit 30 oder mehr Mrd. Verlust pro Quartal kommen bald.

Der grösste Hedge-Fund mit seinem irrwitzigen Chef.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo!

Egal, das sind Buchgewinne und Verluste.

Die aktuelle SNB Politik wurde nicht von Jordan als VRP aufgegleist und von den Linken Politikern explizit gefordert!

Jordan ist ein vertrauenswürdiger Mann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

MUtti: Jordan ist wegen Blocher am Ruder und das Tun folgte erst darauf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn einer einen grottenschlechten Job macht, wie Ermotti bei der UBS, wird er zu Recht in “die Pfanne gehauen”. Wenn aber einer, wie Jordan bei der SNB, Riesengewinne im 1.Quartal einfaehrt, wird er von Haessig ueber alle Masse schlechtgeredet. Keiner kann es diesem “Tiefgaenger” recht machen und fuer seine legendaeren, woechentlichen Interviews stuetzt er sich auf Meinungen von “altersgeschaedigten”, pressegeilen Professoren und meint, damit punkten zu koennen, dabei sind diese Aufzeichnungen die reinsten “Muppet-Shows”. Der von seinen Fake-News Kollegen “preisgekroente” LH sinkt seither in Sachen Qualitaet seiner Beitraege in dramatische Tiefen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in welchem Universum leben Sie? Ich glaube nicht, dass Sie verstanden haben, welche Risiken die SNB eingeht.

Zum Wohle der Schweiz? Auf keinen Fall zum Wohle derer, die schon länger hier leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Wanda Feuerstein

Ihr Kommentar ist mein Alptraum.

Er ist der Nachweis, wie mit Nachrichten die Massen auch in der Schweiz manipuliert werden.

Sie merken es vielleicht nicht, aber sie beweihräuchern mit ihrem Kommentar die Spekulationsgewinne einer Zentralbank.

Diese Zentralbank hat mit ihrem Geld Devisen und Aktien erworben und versucht damit, den Schweizer Franken für die Exportindustrie attraktiv zu machen.

Die Interessen weiter Bevölkerungsteile wird damit mit Füssen getreten, Renten und Vorsorgesysteme riskiert, der ganze Wohlstand der Schweiz aufs Spiel gesetzt.

Trotzdem: Die SNB braucht Leute wie Sie.

Ohne diese tumben Wiederkäuer geht’s einfach nicht.

Es ist ein Drama !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die verfehlte, ultraexpansive Geldpolitik der Notenbanken, insbesondere EZB und SNB ist in keinster Art und Weise nochzu rechtfertigen, denn die gute Konjunktur / Arbeitslosenraten rechtfertigen diese Politik nicht. Alle Vermögenswerte, sei es Immobilien, Aktienbörsen, Kunst etc. sind durch diese tiefen Zinsen aufgeblasen und notieren praktisch auf Allzeithöchst. Ganz schlimm, dass dadurch Sparer enteignet wurden, Renditen der Vorsorgegefässe kollabierten (viel tiefere Renten) und Schuldner noch belohnt werden, die über ihre Verhältnisse leben. Früher oder später wird diese Politik der EZB/ SNB zum Bumerang, die Blase wird platzen und zu einem riesigen Desaster führen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh Jordan, mein Gott Jordan – du tust der Schweiz einen Mord an!

https://www.armstrongeconomics.com/markets-by-sector/interest-rates/economic-iliad-odyssey/

Die Aussichtslosigkeit solchen Handelns entspringt kranker Gehirne, welche zum Leidwesen der Sparer und Pensionskassen, die Schweiz in den Abyss führt. Der Negativ-Zins führt direkt zum Friedhof des Kapitalismus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, es sind nicht die Notenbanken welche die Zinsen vorgeben. Es sind die Geschäftsbanken welche vorauseilend Kredite vergeben und da auch die Zinsen selber bestimmen. Die Notenbanken refinanzieren diese Kredite gegen Sicherheiten (Staatsanleihen,…) und setzen ihren eigenen Zins nach den vergebenen Zinsen der Banken an. Der Aktienkauf der SNB, durch Nationalbankgeld, ist nichts anderes als die Refinanzierung eben jener Kredite welche die Geschäftsbanken herausgeben. Seit 2007/2008 akzeptiert die SNB fast jeden Ramsch als Sicherheit. Jordan und seine SNB haben absolut keine Macht wie Ihr Bericht suggeriert. Jordan und die SNB sind lediglich willige Handlanger und die vorgeschobenen „Schuldigen“ der mächtigen Geschäftsbanken. Die Verantwortlichen des Minuszins und der inflationären Geldausweitung der letzten zehn Jahre sind die Geschäftsbanken.

Oder treffender: Ein von Anfang an kaputtes Geldsystem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB als reines Opfer? Leider unrealistisch! Gesündigt haben alle – Hand in Hand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt überhaupt nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Ein von Anfang an kaputtes Geldsystem.“ Ein Finanz-Betrugs-System, das die Bevölkerungen und ihre Wirtschaften ausplündert. Was nützt es, wenn jahrelang aufgrund abzockender Minus-Zinsen Milliardengewinne eingefahren werden, bis zu dem Tag, an dem die galloppierende Inflation Einzug hält und alle Schubkarren an Geldnoten für wenig Existenzielles heranfahren müssen. Kann man sich kaum vorstellen, was? Aber wenn wir so weitermachen, geht der Zug mit zunehmender Geschwindigkeit genau in diese Richtung.

Dann werden alle verlieren, auch die vorherigen Stehler!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unsinn. Es ist Jordan, der von noch mehr Minuszinsen fantasiert. Einziges Ziel: die Währung schwächen. Im Kielwasser der EZB, die auch so ein Genie an der Spitze hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@sidious:

Lesen sie meinen Kommentar nochmals. Ich habe nichts von Opfer geschrieben, sondern von „willigen Handlangern“. Der Unterschied scheint Ihnen nicht bekannt zu sein: Ein williger Handlanger macht wie ihm geheissen. Er ist somit auch Täter aber nicht der Haupttäter sondern er führt Weisungen aus. Sollte die ganze Sache demnächst den Bach runter laufen, wird der willige Helfer an den Pranger gestellt mit dem Ziel, die Haupttäter dahinter zu verstecken und zu verschonen.

Wer übrigens nicht glaubt (nonsense, Leonardo), dass die Geschäftsbanken vorauseilen soll sich doch mal fragen, ob einem Bankkunden schon jemals ein Kredit verweigert wurde, weil die Bank aktuell über zu wenig Reserven verfügt. Natürlich nicht. Die Banken vergeben den Kredit nach eigenem Ermessen und lassen sich erst danach refinanzieren.

Das Abschwächen der Währung durch den Kauf von Devisen oder Wertpapieren in Devisen ist dann nochmals ein anderes Thema welches mit den Negativzinsen nur entfernt etwas zu tun hat (wenn überhaupt). Ein weiteres, inflationäres Problem ist es aber allemal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum sollen Sparer ihr Hab und Gut verlieren ? Traditionelle, bürgerliche Schweizer Sparer halten oft auch ein paar Immobilienfonds (SIMA etc), ein bisschen Aktien & Obligationen (Direktanlagen oder Fonds) kleinere Anteile in USD, EUR usw. und müssten demnach im ersten Quartal ebenso gut gefahren sein, oder ? Sie sind nicht wirklich im Finanzmarkt zu Hause, gällezi Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein Blödsinn! Fragen Sie einmal einem 70-jährigen Durchschnitts(vorsorge)sparer, wieviel Minuszinsoblis und Aktien erhält! Haben Sie schon etwas von Risikofähigkeit und -toleranz gehört?

Was hier passiert ist warme Enteignung (Minusnominalzinsen) und kalte (Minusrealzinsen).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die herren spuhler und co. profitieren von der snb politik. der otto-normalverbraucher zahlt die zeche. teurere ferien, tiefe verzinsung auf pk, ueberteuerte immobilien etc…. kommt es dann zum knall (nicht ob sonder wann), snb minus 100 mrd., dann kommt es erst recht knueppelhart

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB ist eigentlich unfähig – ausser im günstigen Windschatten des Euro zu agieren. Verkommt deshalb auch immer mehr zum Kasino und Zockerbude. Heute 30Mrd Gewinn – morgen schon wieder verloren. Ein stabiles System sieht anders aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Verschuldung der Schweizer Privathaushalte und Unternehmen befindet sich auf Höchstand (Schulden in % des BIP). Die Schweiz befindet sich somit unter den Top Ten weltweit („and believe me“, die Südeuropäischen Länder, ausser Portugal, gehören hier nicht dazu).

Die Wahrnehmung, auch von Schweizer Journalisten, liegt komplett falsch. Vielleicht waren unsere Grossväter fleissige Sparer. Für die meisten Schweizer, exkl. Immigranten!, ist heute zu sparen unmöglich geworden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Expat müsste man sein..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schleichende Zwangsenteignung mit fadenscheinigen Argumenten, um ein Finanzsystem künstlich am Leben zu erhalten, das lediglich ca. 2% der Weltbevölkerung dient. Wer immer noch nicht kapiert hat, dass unsere SNB nicht die Interessen unseres Landes verfolgt, muss wohl einen an der Waffel haben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer noch nicht begriffen hat, dass das Finanzsystem JEDEM dient (nützt), muss wohl ebenfalls einen an der Waffel haben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario

Leider fehlen Ihnen die kognitiven Möglichkeiten, die einzelnen Elemente miteinander verknüpfen und somit die richtigen Schlussfolgerungen ziehen zu können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario:

Sie scheinen noch nicht verstanden haben, dass der Reichtum ein paar Weniger auf der Armut all der Anderen basiert. Unser Finanzsystem ist ein einziger Umverteilungsmechanismus von Fleissig nach Reich – dumm nur, dass dies nirgendwo in den Schulbüchern geschrieben steht, und darum in den Augen der Systemhörigen und derjenigen, die meinen, vom System profitieren zu können, als Mumpitz abgetan wird…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das System ist am Anschlag. 2008 war der Warnschuss. Ab jetzt geht es nur noch darum den Kollaps zu verzögern. Die Notenbanken haben sich verrannt. Selbst Bernanke hat zugegeben, dass QE nur funktioniert, wenn es die anderen nicht machen. Weil dann über den hoffentlich tieferen Aussenwert der Währung kfr wirtschaftl. Stimulus erzeugt werden kann. Aber alle sind auf den Zug aufgesprungen. Jetzt gilt, wer bremst verliert. Das haben wir im Dez in den USA gesehen und deshalb hat Powell einen Rückzieher gemacht. Die Institutionen werden das System um jeden Preis am Leben erhalten. „Nur nicht kollabieren lassen, solange ich im Amt bin“. Das ist das Motto. Es gibt keinen Ausweg mehr. Wenn die Illusion, dass die bestehenden Schulden werthaltig sein sollen, aufrecht erhalten werden soll, dann MUSS gekauft werden. Ein System vom Leverage braucht stabile/wachsende Assetpreise. Anderfalls kommt der Tag der Wahrheit. Die Rechnung kommt irgendwann. Denn nichts wächst unendlich. Nicht einmal die Bilanz der SNB. Zeitpunkt? Unklar. Ausgang? Gewiss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, denn wenn etwas zu schön zu sein scheint, um wahr zu sein, ist es das wahrscheinlich auch. Eine grössere Umverteilung steht wieder mal bevor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fed und EZB/SNB sind zwei Paar Schuhe. Auf USD-Bonds gibts solide 2-2,5%. Sogar auf dem EUR gibts knapp über null. Switzerland: 0 oder eben minus. Exportsubventionierer Jordan muss weg, sofort.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Caroline: ruf doch mal in Herrliberg an; der hat mit dem von Dir genannten Wunsch Erfahrung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Industrie Heini …. sie Dummkopf.

Unternehmer wie Blocher ermöglichen tausenden von Leute den Lohn mit dem sie die Pensionskasse füllen können.

Aber die Narren aller Länder glauben das sein schlecht.

Der Neid treibt sie dazu ……und auch das verbrecherische Geschwafel der Sozis allerorten.

Blocher hat in seinem leben schon zehntausend mal mehr Steuern bezahlt wie Sie.

Kein Grund für sie …..ihm seinen Reichtum zu neiden.

Und sie alle sollten die Geschichte des Pensionskassen-Obligatoriums mal ernsthaft erlesen.

Einfach die AHV mit unermesslich vielen Beiträgen zu mästen hätte vermutlich zu einem derart aufgeblähten

Apparat erzeugt das er der sache mehr geschadet den genutzt hätte.

Schon damals wusste man sehr gut das Staatsapparat niemals sorgsam mit Geld umgehen, sie miserable Verwalter von Volks-Vermögen sind.

In Deutschland haben die Regierungen in den letzten 20 Jahren aus den Geldern für die Altersrenten an die 600 Milliarden entnommen.

Dort gibt es Rentner die von 500 Euro im Monat leben müssen.

warum, ja der Staat hat für allerhand die Kassen der Rentner geplündert, nun denken die gleichen Diebe darüber nach wie man sie wieder füllen könnte…… klar mit Steuererhöhungen.

Nur über diese zweckentfremdeten Gelder spricht dort kaum je einmal einer.

Die Lügenpresse dort macht es nie zum Thema.

Es gab gute Gründe nicht einfach die AHV aufzublähen.

Klar, die Sozis sagen nun sie hätten es besser gemacht. Nur in welchem Land auf unserer Erde haben Sozialisten schon mal gut mit Geld gewirtschaftet.

–

In Venezuela verdiente ein Arbeiter vor 30 Jahren deutlich mehr wie einer in den USA, heute aber schafft er es gerade noch auf einige Dollar und liegt ca. 4 mal tiefer wie die USA.

–

Lesen sie es nach.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe ich ähnlich. Die Frage ist nicht ob sondern wann der Megacrash kommt .. und wie gross der sein wird. Vielleicht haben die mit ihrem Buch „Der grösste Raubzug der Geschichte“ doch Recht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da soll keiner von links bis rechts von den sogenannten Volksnahen-Parteien und den sozialdemokratischen Parteien jemals wieder kommen und von leeren Kassen der Altersvorsorge AHV, Pensionskassen und privaten Vorsorgestiftungen (Säule 3a) lamentieren und erzählen, wenn sie seit Jahren zuschauen wie diese Vorsorgewerke die Gewinne der SNB in Form von Minuszins mitfinanzieren „müssen“! Eigentlich müsste ein Aufschrei bei diesen Möchtegernpolitikern generiert werden, sie müssten täglich auf die Strasse gehen und aufzeigen wie das Geld den Bürgern aus der Tasche gestohlen wird und damit dem Mittelstand, den 90% Nichtreichen der letzte Sparpatzen wie Butter in der Hochsommersonne dahinschmilzt. Für die Hirnlosen sei aufgezeigt, dass ein Ausschluss der Vorsorgewerke in Sachen Minuszins von Heut auf Morgen umsetzbar wäre. Eigentlich müsste von der SNB ein garantierter Zins (4%) für die Pflichtanlagen der Vorsorgewerke gefordert werden und damit würde ein Teil der Minuszinspolitik wieder dem Volk zurückgeführt werden und der Gesamtbevölkerung zu Gute kommen. So geht das!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben recht bis auf ein kleines Detail:

SP und Linke waren gegen die Einführung der PK und immer für einen Ausbau der AHV.

Es waren die bürgerlichen mit der Finanzlobby die diesen Raubzug mit dem Versprechen des „dritten Beitragszahlers“ durchgeführt haben.

Jede Korrektur zugunsten der AHV hat das Stimmvolk verworfen.

Die Währungsmanipulationen der SNB werden gestützt von FDP und SVP zugunsten der Grosskonzerne.

Vielleicht merkt der Mittelstand bald endlich wer seine Interessen besser vertritt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buezer: SP + links sind den bürgerlichen voll auf den Leim gegangen. Nur die PDA roch damals den „Verwaltungskostenbraten“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Daisy

eine neue Volksinitiative der PDA mit Ünterstützung von Experten des Verfassungsrechts ist im Köcher. Ein grober erster Entwurf sieht so aus:

Anfang Zitat:

1. GELD IN DIE NEUE AHV

Nach Annahme der Initiative werden keine neuen Beiträge mehr an die Pensionskassen eingezahlt. Die gesamten Beiträge von Erwerbstätigen und Arbeitgebern fliessen von nun an die neue AHV.

2. BESITZSTAND GARANTIERT

Die heutigen Pensionskassen verwalten aber das angesparte Kapital der Versicherten weiter und richten ihnen nach ihrer Pensionierung eine entsprechende Rente aus. So wird der Besitzstand aller Versicherten garantiert.

3. AHV-BERECHNUNG

Die AHV-Renten berechnen sich einerseits nach der Anzahl Beitragsjahre in die alte AHV / andererseits nach der Anzahl Beitragsjahre in die neue AHV.

4. ÜBERGANG ABGESCHLOSSEN

Sobald die Personen, die von Beginn ihres Erwerbslebens an Beiträge in die neue AHV entrichtet haben, pensioniert werden (das heisst nach einer Generation), ist der Übergang zum neuen System der Altersvorsorge vollendet. Die zweite Säule würde also langsam absterben.

5. NEUER RENTENBETRAG

Die AHV-Renten sollen aber schon innerhalb von 10 Jahren so angepasst werden, dass sämtliche Pensionierten einen Rentenbetrag (Pensionskasse eingerechnet) von mindestens 4000 Franken erreichen – was der zukünftigen AHV-Minimalrente entspricht. Es darf nicht sein, dass in einem der reichsten Länder der Welt viele RentnerInnen knapp am Existenzminimum leben müssen!

Ende Zitat.

Es wird jedoch Jahre dauern die Bevölkerung aufzuklären und korrekt mit allen notwendigen Informationen zu versorgen. Es sei denn, die Menschen merken, wie die PK Lobby auch in laufenden PK-Renten versucht einzugreifen. Das Bundesgericht hat Ende 2017 einen ersten Versuch der „Pwc“ abgeschmettert und in der Urteilsbegründung den Bundesrat eine Ohrfeige erteilt! Die Pwc versucht es jetzt mit einer Initiative die faschistoide Züge zu Tage legt. Leute wacht endlich auf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Büezer können ja Aktien kaufen statt das Geld auf der Bank mit Minuszinsen herumliegen lassen. Auch die Pensionskassen! Wieso soll ein 25-jähriger sich an die stupiden Anlagevorschriften halten müssen und 50% in zinslose Papiere investieren wenn er noch 40 Jahre Zeit hat, das Kapital in Aktien wachsen zu lassen? Es kommt mir immer mehr vor, dass die Schweizer ein Volk von Idioten sind mit direkter Demokratie, völlig losgelöst von Bildung und Ambition.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Platon…………….

was Sie schreiben klingt verlockend, ist es aber eben nicht.

Denn das Problem bliebe bestehen, ….um eine angemessene Rente zu finanzieren, müssen die Gelder angelegt werden.

Und wer legt die Gelder an wenn es eine Einheitskasse gibt?

Glauben Sie, dass der Staat und seine Beamten das gut machen werden, nachdem sie schon unseren Staat mit seinen Steuereinahmen miserabel verwalten?

–

Die Gelder einer Super-AHV müssen aber angelegt werden, denn an der Demographie ändert die Super-AHV nichts, in 30 Jahren bezahlen 2 Schweizer einen Rentner. Heute sind es noch 4 die für einen Aufkommen.

Es ist also wichtig das sie Gewinne macht.

Vorteile sehe ich nur darin …. das die Gelder in nur „einer“ AHV viel günstiger verwaltet werden könnten.

–

Heute verwalten vielleicht 3000 Pensions-Kassen die Gelder extrem teuer und ineffizient.

–

Wenn sie den Versprechen unserer Sozis glauben wollen das eine Einheits-AHV eine gute Lösung ist…….

Ich wäre da sehr vorsichtig.

Allerdings ist es auch richtig, das unser jetziges Modell bei einem Crash zum Totalausfall führen könnte….

Also es sollte etwas getan werden.

Dabei wäre die Rolle der Nationalbank aber sehr viel wichtiger wie alles andere.

Wir müssen Jordan und Co. samt Politik dringend stoppen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die tiefen Zinsen sind für PK’s tatsächlich ein grosses Problem. Die Minuszinsen auf den Konti allerdings sind vernachlässigbar. Mit etwas Verhandlungsgeschick werden sicher keine -0.75% auf den vollen Cashbeständen bezahlt. Wenn die PK Gelder von 900 Milliarden mit 5% im Cash liegen, sind das 45 Milliarden. Wenn darauf z.B. -0.5% Zins angewendet wird, macht das im Jahr 225 Millionen. Kein Klacks natürlich, so absolut gesehen. Aber als Renditebeitrag sind das gerade mal -0.02%… Das Problem ist vielmehr, dass a) für die Zukunft nur noch mit riskanten Anlagen Geld verdient werden kann, weil auch CH Staatsanleihen negative Renditen bringen und b) alle riskanten Anlagen durch die tiefen Zinsen bereits stark gestiegen sind (darum sehen die Deckungsgrade der PK’s auf den ersten Blick gut aus).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich gebe Gosteli Daumen Hoch! Das problem in der Schweiz ist der Nanny Staat der halt alles fur die Buerger erledigt, aber alles, bis er es eines Tages nicht mehr macht und der Durchschnittseidgenosse das Geschehen nicht vollziehen kann und unter geht wie die Titanik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fuer mich ist die Schweiz ein No-Benefit-Land. Einerseits wird, wie im Beispiel der SNB, viel Geld gemacht, andererseits ist dieses Geld durch keine wirkliche Arbeitsleistung erzeugt worden, es ist kein wirtschaftlicher Ertrag. Daher ist auch verstaendlich, warum die Schweizer auch nie etwas zurueck erhalten. Ja und es ist eigentlich noch schlimmer, die Tarife der OeV sind ein gutes Beispiel, sie sind nicht nur teuer, sondern sind so gestaltet, dass man beim Loesen eines Tickets praktisch immer ca. 2.10 bis 5.– Franken drauf zahlt, weil kaum jemand alle Zonen im Kopf hat und genausowenig die entsprechenden Bahnstrecken und Buslinien. Wenn auf solche Weise Geld erwirtschaftet werden muss, dann stimmt mit dem System etwas nicht, denn solche Tricks braucht nur, wer nicht wirtschaften kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schizophrenie pur:

Seit bald über drei Jahren warnt die Nationalbank vor der Preis- Spirale auf dem Immobilien-Sektor. 80.000 bis 90.000 leere Wohnungen Schweiz weit zeugen von diesem ungebremsten Bau-Boom.

Dasselbe gilt für sämtliche Aktien-Börsen der Welt, wo Himmelfahrts-Kurse eine heile Welt versprechen, bei gleichzeitig monatlich sich abzeichnenden Crash-Szenarien.

Mit Negativ-Zinsen à discrétion jagt und verleitet uns dieselbe Nationalbank in eben diese Anlage-Klassen zu investieren, um drohenden Negativ-Zinsen zu entgehen. Bald sind sämtliche Bar-Guthaben von diesen Straf-Zinsen betroffen, wie bankenseitig zu vernehmen ist. D.h. weitere Flucht in total überteuerte Märkte.

Dabei ist sich dieselbe Nationalbank nicht zu schade, angeleitet und beraten durch US-Grossbanken, das Spiel des Verderbens ad infinitum zu betreiben.

Offensichtlich auch in der Goldpreis-Manipulation, wie Recherchen 1:1 ergeben:

https://www.zerohedge.com/news/2019-04-23/comex-gold-reaches-inflection-point

Paranoia 2019 !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dazu kommen die jungen Hausbesetzer, die sich keine Wohnung leisten können/wollen.

Sparer werden um ihre Renten gebracht um dann ihre Immobilien als Bruchbude räumen zu lassen.

Alt wird gegen Jung gehetzt und die Verursacher sind fein raus

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Sicher ist eines: Die SNB kommt nicht mehr aus der Sackgasse.“

JA. Richtig. Leider.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Achtung Buchgewinne!

Es handelt sich vorwiegend um Buchgewinne. Das bedeutet Wertzuwachs. Der Gewinn ist aber erst realisiert, wenn die Wertschriften verkauft werden. Also nur ein Teil vom Gewinn ist Cash aus dem Ausland in Form von Dividendenausschüttungen.

Reminder:

Das expansive Vorgehen der SNB wurde nicht unter Jordan als VRP aufgegleist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Führt eine Bank MInuszinsen wie Bär und Postfinance ein, wechsele ich die Bank. Ich zahle nicht Geld fürs Nichtstun. Banker haben eben keinen Plan mehr, wie man Geld verdienen kann. Wir Private schon.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

n.b.“Geld“ fuer Zinsen entsteht auch nur durch immer neue Kredite (Schuldenberge) und systematische Banbilanzverlaengerungen.

Geld entsteht durch Kredit!! Siehe Giralgeldschoepfung/Fiatmoney

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Lukas Hässig

in einem System, in dem sich Wenige die Legitimation angeeignet haben, die Regeln zu bestimmen, und sie darüber hinaus sogar zu Gesetzen erklären, gibt es nichts auf was Sie vertrauen können. Man kann die Regeln immer so setzen, das die, die die Regeln machen, gewinnen und die anderen verlieren. Das gipfelt in einen Konstrukt; Geld als Schuld der SNB einzugestehen aber Geld dennoch als Eigenkapital zu interpretieren, das nicht zurückgezahlt werden muss. Man versucht glaubhaft zu machen, dass es sich Bilanztechnisch um eine Schuld und rechtlich um Eigenkapital handele. Das ist des Problems Kern.

Der Point of no Return ist überschritten. Herr Hässig: Bitte widmen Sie sich auch der anderen tickenden Zeitbomben: Pensionskassen und Immo-Markt vs. Verschuldung der Privaten Haushalte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon,

Sie haben es treffend beschrieben.

Die Regeln und Gesetze werden laufend umgeschrieben.

Nur so konnte die CS 10 Milliarden als Kredit Qatar leihen und diesen danach zurückbuchen als „hartes“ Eigenkapital.

Mit 2 Buchungssätzen wurde 10 Milliarden Eigenkapital erschaffen. Den Bürger wird dann vorgegaukelt man habe kein Geld um die AHV zu erhöhen.

Bei der SNB das gleiche Spiel.

Aus Schulden werden „Wertpapiere“.

Geld-Schulden werden als Eigenkapital verbucht..

Gewinne werden verbucht und bejubelt und Verluste in die „Bad“-Bank ausgebucht.

Die EU arbeitet daran die Bilanzregeln so zu verändern, dass Verluste auf Hypotheken erst 9 Jahre später verbucht werden müssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Genau.

Geld wird nun auch von der SNB als Schuld eingestanden, nachdem die Bank of England sich der Argumentation hier angeschlossen hat – aber die SNB interpretiert es immer noch als Eigenkapital der SNB.

Die SNB interpretiert also die 700 Milliarden Volksschulden, die sie gemacht hat, immer noch als Eigenkapital der SNB.

Prof. Dr. Thomas Jordan, Absolvent von Harvard, hat die SNB basierend auf der veralteten irreführenden Geldtheorie in eine Sackgasse geführt. Da kommt sie nicht mehr raus. Jordan ist offenbar nicht fähig oder willens, seinen Irrtum einzusehen oder gar einzugestehen.

Stur wie ein Kapitän, der nicht zugeben will, dass er sich auf falschem Kurs befindet, steuert er die SNB und damit die Schweiz in immer grössere Gefahren.

Eine etwas grössere Korrektur an den Finanzmärkten (Aktien- und Obligationenmärkten) wird die SNB nicht überleben. Dann wird es zu spät sein.

Und SNB-Bankrat sowie Parlament und Bundesrat haben der Irrlehre von Jordan leider geglaubt.

Ja. Der „point of no return“ ist überschritten.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Marc Meyer

Richtig.

In den vergangenen vier Monaten, seit dem Dezember 2018-Tief, ist der S&P 500 um mehr als 20% gestiegen. Die dadurch entstandene Kombination aus rückläufigen Unternehmensgewinnen und steigenden Aktienkursen ist eine höchst gefährliche Mischung, und die kleine Volkswirtschaft der Schweiz, steckt, DANK der verantwortungslosen Geldpolitik von Professoren wie Hildebrandt&.Jordan in einer Sackgasse! Böse Zungen behaupten, dass innerhalb der SNB diktatorische Zustände herrschen. Es gibt natürlich kein sicheres Verfahren, um Informationen dieser Art auf ihren Wahrheitsgehalt zu überprüfen.

@Büezer

heute habe ich als Antwort an @Allegrina i.S. Regeln folgendes präzisiert:

https://insideparadeplatz.ch/2019/04/22/im-paradies-der-hyperreichen-steigt-die-spannung/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau und Herr Jordan meint noch alles Geld in Immobilien raushauen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hier geschieht ist an Dummheit nicht mehr zu überbieten!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Reiner Wallner

Können Sie inhaltlich näher ausführen, was Sie zu diesem Urteil berechtigt. Denn offenbar sind Sie der Auffassung, zum Sachverhalt besseres zu wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle machen mit aber keiner weiss Bescheid !!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verglichen mit den über 800 Milliarden an Bilanzsumme ist dieser Gewinn nicht so toll. Wäre das Ziel der Nationalbank die Gewinnmaximierung, dann wäre ich enttäuscht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jordan vernichtet mit seiner Zinspolitik die Renten von hunderttausenden Menschen. Er kassiert ein Vermögen jedes Jahr, seine BVG Kasse überquilt mit Sonderleistungen, spielt ein fast nicht zu gewinnendes Risikospiel, die aufgeblähte Bilanz ist dermassen heiss, dass wenn es sich der Markt leicht dreht die Zeche dann Herr und Frau Schweizer zahlen dürfen. In 10 bis 20 Jahren wird dann das Resultat der Bevölkerung präsentiert durch Altersarmut der Normalverdiener, die dann vieles verlieren. Aber bis dann kommt sicherlich der BR und schlägt vor ins Ausland zu ziehen wenn der Schweizer seine Meote mit der Minirente nicht mehr zahlen kann. Die oberen kastrieren und vernichten den unteren Mittelstand und stürzen viele als Resultat am Ende ins Elend. Dafür kann sich Jordan jetzt präsentieren und als Gehilfe der EU und den Bilderberger sich als deren Busenfreund das Heil, eh Luxus genissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jordan und seine Crew machen das einzig richtige. Sie wollen dem Werkplatz Schweiz eine Chance geben. Beschäftigungserhalt hat Vorrang. Dass die Bilanz der Investitionen hohe Volatilität ausweisen ist bei den gegebenen Marktverhältnissen nicht zu vermeiden. Dass wir über das institutionelle Zwangssparen Risiken ausgesetzt sind und bleiben ist selbstverständlich. Gelockerte Regulationen für Alternativanlageinstrumente wären ein Ventil, die Auswüchse im Immobilienmarkt sicherlich nicht.

Arbeitslosenheere wegen eines spekulativ überteuerten CHF die schlechteste Variante – ebendiese wird von so vielen vermeintlichen Wirtschaftsexperten gefordert – schlichtweg falsch. Schliesst die Bildungsschmieden, deren Abgänger jede Firma mit Rotstiften beglückt als innovativ zu sein und die grauen Zellen zu beschäftigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@FYI

seit den 90er sind in den klassischen Exportindustrien (Pharma, Uhren, Maschinen, Finanzdienstleistungen) netto Arbeitsplätze abgebaut worden. Gemessen an der Bevölkerung ist die Beschäftigung in diesen Sektoren um 15 % geschrumpft (BFS,SECO,OECD).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist nicht primär spekulatives Geld, das den CHF hoch hält. Sondern vielmehr, dass viele Auslandserträge von Privaten und vor allem Firmen im Gegensatz zu Zeiten vor der Finanzkrise zurück in CHF repatriiert werden und somit einen permanenten Aufwärtsdruck auf den CHF erzeugen.

Schlussendlich kostet uns die „Schwächung“ des CHF Kopf und Kragen. Es werden ein paar Exportunternehmen geschützt, dafür die Sparer mit Negativzinsen geschädigt. Über die Schwächung der Währung wird der Konsument von Importgütern gleich nochmals zur Kasse gebeten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann lassen wir doch mal den CHF seinen Weg gehen und sehen uns dann an was für eine Wüste er hinterlassen hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Platon

Sie schreiben:

„Gemessen an der Bevölkerung ist die Beschäftigung in diesen Sektoren um 15 % geschrumpft (BFS,SECO,OECD).“

Und was ist der Grund?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ausloeser dieser 0 oder ./. Polititik ist EZB und die verschuldete EU-zentralistisch, diktatorische Politik, welche die SNB del-gel uebernommen hat.

Die Werte „sparen fuers Alter“ werden besteaft und man versucht sie zu gewinnen in den risiko reichen Aktienmarkt zy gewinnen.

Der Mittel und untere Mittelstand verarmt und klafft einkommensmaessig zu der Hochpreisinsel Schweiz komplett auseinander. Es ist Tatsache, dass die Kaufkraft eines CHF in der Schweiz minumal ist.

Ich lebe, verursacht durch erzwungene Fruehpensionierung in Galizien in Spanien. Einkommen in der Schweiz und Ausgaben in der Scheeiz stehen zu keinem Verhaeltnis mehr.

Dies ist Tatsache.

Ich denke dass es die Schweiz bezueglich Altersarmut in den naechsten 3 Jahren teffen wird.

Keine Partei in Bundes-Bern hat die Alarmglocke bishwr wahrgenommen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kleines Detail aus den USA gefällig?

Kürzlich ist dort der Finanzpresse aufgefallen, dass EFF oberhalb von IOER ist. Was bedeutet das überhaupt?

1. „Excess reserves“ war in Theorie ursprünglich als Boden für Zinssätze gedacht (wer würde denn schon mit seinem Geld Risiko eingehen wollen um weniger Zinsen zu erhalten?)

-> hat nicht funktioniert! Seit Einführung von Excess reserves, war EFF immer tiefer als IOER.

2. Dann muss halt IOER scheinbar die Decke für EFF sein und dazu hat man einfach eine neue Erklärung aus dem Hut gezaubert: wenn EFF überhalb oder nahe an IOER ist, dann ziehen Investoren wieder Geld von der Zentralbank ab und machen halt so Zeugs damit.

-> stimmt offensichtlich auch nicht!

Wenn man schon bei den kleinen Dingen völlig keine Ahnung hat, wie die Finanzmärkte funktionieren, wie sollen diese „Experten“ denn die grossen und wichtigen Dinge verstehen können? Alles Schauspieler!!!

Verbrennt endlich die Schulbücher, die Zentralbank ist nicht zentral, die echte Musik spielt im Schatten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke, dass Sie Jeffrey P. Snider von Alhambra Investments ins Deutsche übersetzt haben. Seine Arbeit über Liquidität, Eurodollar, Zinsen und das Versagen der Notenbanken ist einzigartig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hervorragende Neuigkeiten für Bitcoin und Co.!!! Die verfehlte Geldpolitik der Zentralbanken beschleunigt den Systemwechsel enorm 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach ne, noch so ne Tröte, die überhaupt keine Ahnung hat und immer noch den Bitcoin-Hype anblasen will. Ganz schlimm. Geh Dich bloss gut verstecken im Wald!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist keine Kaufempfehlung! Wer es nicht versteht, soll die Finger davon lassen. Lieber Säule 3a einzahlen, zusehen wie das Kapital schmilzt und sich in 5 Jahren grün und blau ärgern 😀 war schon immer so, dass die Dummen bezahlen 😀😀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann lieber das Geld verbraten in bitcoin, als dass unser Staat uns arm macht und nur Konzerne füttert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leute Ihr könnt es drehen wie Ihr wollt: Was hier und jetzt und morgen geschieht ist gewollt und vorbereitet.

Werr will hat es schon lange gewusst und wer nicht will, eben nicht. Die überwiegende Mehrheit will es gar nicht wissen.

Dazu zwei Blogs für die, die es interessiert natürlich.

Titel: Ab auf die Couch! Wie gestört ist unsere Gesellschaft? (2h50`)für das WE mit PartnerIn und Piccolo.

https://kenfm.de/positionen-17/

und: https://www.theblogcat.de/uebersetzungen/der-krieg-der-globalisten-21-04-2019/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dies schützt lediglich ein paar Exporteure und die Hotelbranche. Diese haben halt eine gute Lobby in Bern. Für alle anderen ist diese Politik eine echte Katastrophe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist wieder einmal erschreckend, wie sich selbsternannte ‚Experten‘, die kaum einen verständlichen Satz formulieren können, zu harten Urteilen aufschwingen. Dummheit und Selbstgerechtigkeit passen gut zueinander!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja, mir hat die Pensionskasse gerade heute erklärt, dass die Spargelder nun nicht mehr von der Pensionskasse investiert werden, sondern ……das der Vorteil der „teilautonomen Lösung“ die sei, das die Pensionskassen-Gelder in eine Stiftung überführt wurden.

Also nun ist die Stiftung der Investor, der damit noch Gewinne realisieren kann ……………weil im Hintergrund kein Aktionär noch Dividenden erzielen möchte.

Ich dachte bei den Worten vor allem daran, dass die Pensionskasse weiterhin an der Verwaltung der Gelder tüchtig verdient, das Risiko nun aber die Stiftung trägt und die ja den Pensionskassen-Mitgliedern gehört. So ist man elegant raus falls es einen Zusammenbruch infolge der Nationalbankpolitik oder eines Euro-Crashs gibt.

Augenwischerei, die Pensionskassen wollen das am Horizont sichtbare Risiko noch rechtzeitig abwälzen… aber trotzdem am Geschäft noch möglichst lange verdienen.

Nun ja, das verarmte und um die Pensionen geprellte Volk wird solch miese Typen wie Jordan eines Tages aus seiner Villa holen um in zu „Teeren und zu Federn“… wenn des denn nur das sein wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selber Schuld Walter Roth. Ihre rechtsbürgerlichen Freunde lassen sie einmal mehr im Stich. Wann merken sie endlich, dass sie über den Tisch gezogen werden?

Die Linken möchten dieser abgekarteten, verlogenen und teuren BVG schon lange den Stecker ziehen.

Nicht jammern, DENKEN.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Ein gefährlicher Mensch sind sie. Sie möchten unseren Thomas Jordan mit seinen delikaten, schwierigen Aufgaben „teeren“. Bei ihren verhassten Linken weiss man auch, dass sie mit ihnen gar nichts gutes im Schilde führen. Ein Spassvogel spricht ja ziemlich anders.

Vermute mit Bestimmtheit, dass sie auf der watchlist unserer eidgenössischen Staatssicherheit sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja Struppi von Nesslau…

…….genau so einen dummen Kommentar haben ich von ihnen erwartet.

Sehen sie sich um, wo Sozis je zugriff auf das Geld der Bürger erhielten, wurde das betreffende Land innert wenigen Jahren zum Armenhaus.

Argentinien einst reich, Venezuela einst reicher wie die USA ….. allesamt heute Armenhäuser.

Aber sie sehen nichts anderes als das diese Bürgerlichen mehr haben als sie und darum pflegen sie ihren dumpfen Neid.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB schickt die Schweiz über den Jordan.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für die steigenden Börsenkurse haben selbst die besten Börsenprofis keine rationale Erklärung mehr, da die Konjunkturaussichten in Europa negativ sind, die Staatsverschuldung in Südeuropa allen voran Italien und Griechenland besorgniserregend hoch ist und GB irgendwann den BREXIT vollziehen wird und nicht mehr einzahlt. Die SNB investiert trotzdem massiv in ausländische Devisen und kauft ausländische Aktien. Im März +17 Mrd Euro Zuwachs bei den Devisenbeständen und das obwohl bereits 800 Mrd Euro auf Pump in ausländische Aktien und vor allem den Euro geflossen sind.

Noch verfügt China über die höchsten Devisenreserven, aber die kleine Schweiz scheint sich die Pole Position immer mehr zu erkämpfen.

Die SNB risikiert dadurch nicht nur einen Mrd Verlust, wenn die Aktienmärkte aufgrund der schlechten Fundamentaldaten und der hohen Staatsverschuldung in Europa irgendwann einbrechen oder der Euro einbricht, sondern die unüberlegten Interventionen könnten auch zur Pleite der Schweizer Banken führen. Die Immobilienblase würde dann natürlich auch platzen, die Immobilien neu bewertet werden und viele Schweizer könnten dann vermutlich ihre Kredite nicht mehr bedienen.

Wir könnten dann eine Weltwirtschaftskrise erleben vergleichbar mit 1929.

Ich dachte immer die SNB handelt vorausschauend oder wenigstens überlebt, aber mir scheint es so als würde Jordan nur dann von seinem Irrweg abkommen, wenn ein anderer das Feuer entzündet am Devisenmarkt und Jordan keine andere Chance hat als hinterherzuspringen. Das Jordan panisch handelt, hat er 2015 schon einmal bewiesen und offensichtlich nichts daraus gelernt.

Ich schüttel selbst seit 2015 nur noch den Kopf und kann nicht glauben, dass die SNB offensichtlich kein Stück in die Zukunft schaut und alle Risiken komplett ignoriert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gewinn aus Erfolg Negativzins müsste man den PK und der AHV zukommen zu lassen. Diese tragen mit den Sparern die Last der verfehlten SNB-Politik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist dann so eine Sache mit dem Geldausgeben der SNB. Würde sie die Gewinne an PK und AHV weiterleiten, wäre das gleichbedeutend damit, dass sie ihr Fremdkapital nochmals weiter ausweiten müsste (d.h. eine Gewinnausschüttung der SNB erhöht die Geldmenge). Damit würde man das PK und AHV Problem einfach damit lösen, indem man die Notenpresse (noch stärker) anwirft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Aspekt dieser Minuszinsgeschichte bleibt bislang im Mainstream durchaus unbeachtet. Beim Geldausgeben spielt Psychologie eine grosse Rolle. Ich frage mich, was wohl die Reaktion eines tendenziell konservativen mittelständischen Menschen auf Minuszinsen ist? Er spart ja primär nicht wegen der Zinsen, sondern weil er für Risikolagen genügen Geld zur Verfügung haben will („spare in der Zeit, so hast du in der Not“ – eine alte Tugend). Der Zins ist ein willkommener Zustupf – aber kein primärer Anreiz. Wenn ich also ein Sparziel habe und weniger Zinsen erhalte – was mach ich dann? Genau – ich fahre meine Konsumausgaben noch mehr herunter und versuche so noch mehr auf die Seite zu legen. Das ist zwar paradox wenn man es mit der Standardtheorie anschaut (die Opportunitätskosten eines Konsumfrankens existieren ja eigentlich gar nicht mehr), aber man muss immer im Hinterkopf behalten, dass die Standardtheorie auf dem Prinzip eines Homo Oeconomicus, oder wie es Richard Thaler nennt, einem „Econ“ basiert. Wir sind aber eben Menschen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag F.H.

„Und was ist der Grund?“

Erstens: wenn ein Land wie die Schweiz, dass immer noch einen zweistelligen Handelsbilanzüberschuss aufweist, durch interne Abwertung versucht wieder wettbewerbsfähig zu werden, führt das zu einer schleichenden Erosion. Es sind immer weniger Schweizer, die noch in Lohn und Brot stehen. Die benötigten Arbeitskräfte werden importiert. Insofern haben wir „zugespitzt formuliert“ hierzulande einen gewaltigen Importüberschuss!. Zweitens: wurden durch Kürzungen bei Gesundheit, Bildung und Staat genau die Bereiche getroffen, die (im Gegensatz zur Exportindustrie) netto noch Arbeitsplätze geschaffen haben. Drittens: werden die sinkenden Renten (brutale Kürzungen der PK-Renten bei gleichzeitiger Erhöhung der Beiträge) und Reallöhne einen weit überprortionalen Rückschlag bei den Konsumausgaben auslösen. Die Zukunft der Arbeitsplätze hängt m.E. vor allem davon ab, ob diese öffentlichen Güter weiterhin finanziert werden können. So gesehen, ist es ziemlich dumm, dass ausgerechnet die Schweiz den globalen Steuerwettbewerb weiter anheizt. Viertens: wohl die grösste Gefahr sind die Auslandvermögen, d.h. Export- bzw. Aussenhandelsüberschüsse sind sehr gefährlich, denn sie bestehen nur aus wertlosem Papier/Zahlungsversprechen. Die unverantwortliche Geldpolitik der SNB (Franken-Rüttli) basiert ja gerade, auf den Wunsch der sogenannten „Exporteure“ die Auslandguthaben zu entsorgen, bzw. sich gegen Wechselkursrisiken abzusichern/sie nicht tragen zu müssen. Die angebliche Rettung/Sicherung des Werkplatz-Schweiz war und ist ein Vorwand für die „Doofen“ in unseren Land. Dahinter steckt eine Ideologie – die Ideologie des Prof. Hildebrandt&.Co Harvard/BlackRock Asset Management dieser Welt. Wir können natürlich auch so weitermachen wie bisher und immer wieder mit denselben Rezepten der neoliberalen Versager diese Welt ein bisschen weiter an den Abgrund führen, bis…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Crazy-SNB mit 31 Mrd. Gewinn in 90 Tagen Inside Paradeplatz […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gibt es Alternativen zu den Massnahmen der SNB? Sind diese nicht Ausdruck einer schwachen Wertschöpfung in der Schweiz bzw. von Schweizer Firmen, insbesondere den Banken? Wäre diese besser, wäre u.a. auch (realwirtschaftlich) ein stärkerer Frankenkurs gerechtfertigt. Massnahmen entsprechend nicht in diesem Ausmass nötig.

Natürlich spielen hier auch Wettbewerbsverzerrungen eine Rolle, mit aktuellen Vorteilen auf Seiten der US-Banken. Und hohe Gewinne der grossen Tech Konzerne nicht nur in den USA. Hier kann die Schweiz wenig eigenes vorweisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur so nebenbei: Leider ist ja der Jordan selber ja auch nur ein „Abzocker“. Hoher Lohn und äusserst zwiespältige „Leistung“ – und das seit Jahren! Oder ist es sonderlich schwer, nach der Pfeife der EZB zu tanzen? Jordan – der „Euro-Tanzbär“…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buchgewinne. Heisse Luft. Virtuell.

Jordan macht das gut bisher.

Die Zeiten der fleissigen Eichhörnchen und schwäbischen Hausfrauen ist vorbei. Es war das Nachvibrieren des Goldstandards. Der Nullzins läutet eine neue Ära ein.

Geld erzielt realwirtschaftliche Wirkung, solange es fliesst und Einkommen generiert. Bleibt es liegen, ob als Schuld oder Guthaben (die zwei Seiten der selben Münze), ist es tot und muss mit Zins „bedient“ werden, der die Realwirtschaft belastet.

Viele haben lange und gut davon gelebt.

Damit ist es vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas

Ich weiss nicht, welchen Sturm im Glas du hier wieder blasen lässt. Was hat die SNB den für Alternativen? Einen EUR/CHF Kurs von unter 1.00? Wir sollten ja alle glücklich sein, dass die SNB von dieser guten Börse profitiert und dieses Stück vom Kuchen nicht irgend ein High Net Worth Individual kassiert. Und als kleiner Nebeneffekt kommen unsere PK’s, die hoffentlich auch ein bischen in Aktien investiert sind, auch noch zu mehr Rendite, dass sie hoffentlich dann Ihren Versicherten ausschütten und nicht in einem dumpfen Reservetopf verschwinden lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Stützung des Euros bzw. Schwächung des CHF auf Teufel komm raus, kann auf lange Dauer nur ins Auge gehen. Der Riesencrash ist Programm. Die Frage ist nicht ob sondern wann. Und alle tanzen immer noch ums goldene Kalb, wie wenn nichts wäre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die letzten beissen die Hunde…