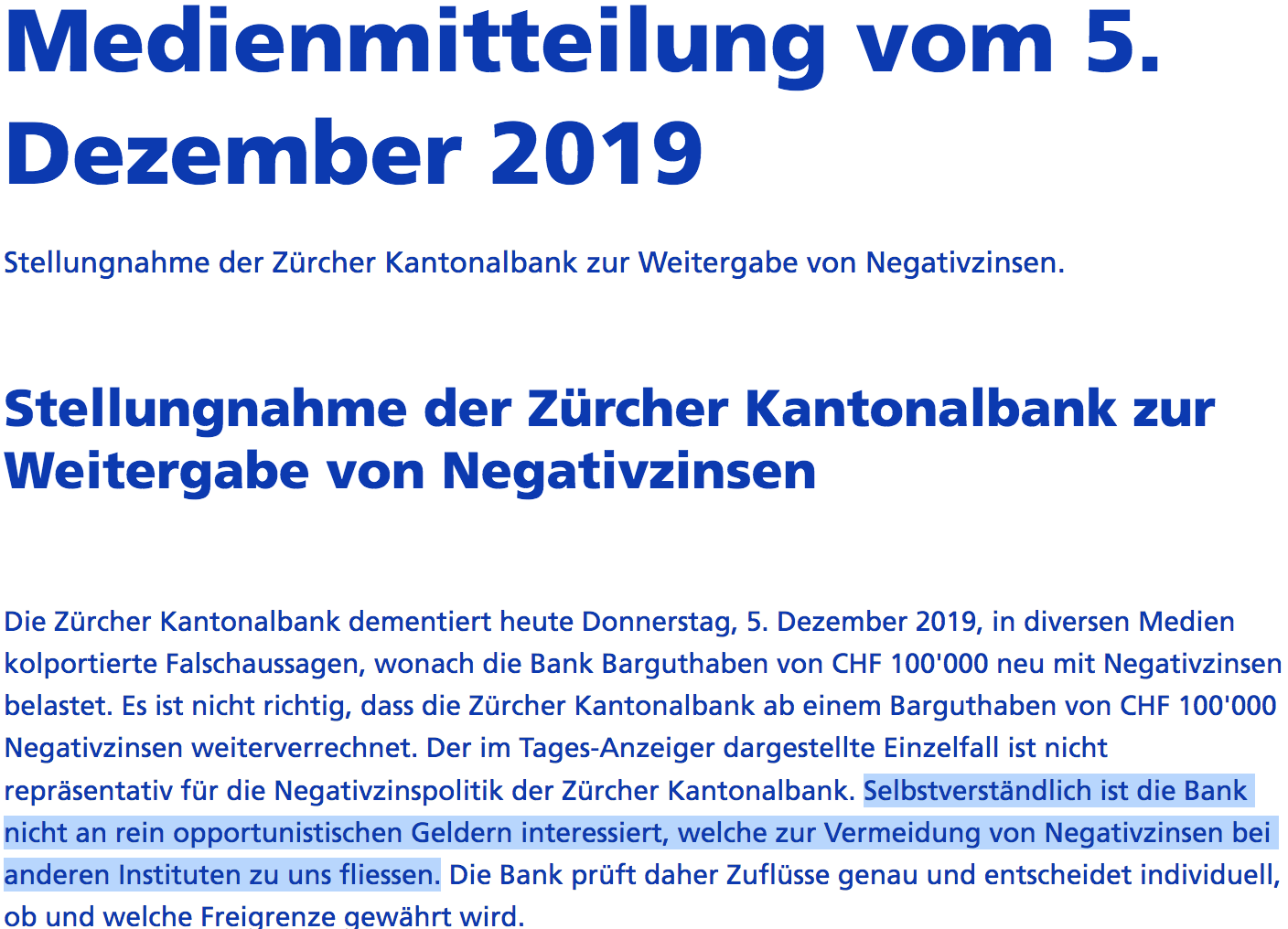

So etwas hat dem Swiss Banking gerade noch gefehlt. „Selbstverständlich ist die Bank nicht an rein opportunistischen Geldern interessiert, welche zur Vermeidung von Negativzinsen bei anderen Instituten zu uns fliessen“, schreibt die ZKB in ihrer am 5. Dezember hastig erstellten Medienmitteilung.

Es war eine Panikreaktion auf den Tages-Anzeiger, der von ersten ZKB-Kunden berichtete, die schon ab 100’000 Franken Strafzinsen zahlen müssten.

Der Satz der ZKB, gemeint, sich aus der Medien-Belagerung zu befreien, sagt alles. Nicht nur ist der Kunde nicht mehr König. Nein, er ist sogar zum potentiellen Feind geworden. Die ZKB prüft „genau“, wer gut ist und wer schlecht.

Schlecht sind nach Definition der ZKB vor allem die Sparer. Wer es wagt, nur Geld parken zu wollen, muss bestraft werden. Ist ein Kunde an Sicherheit interessiert oder möchte Vorsicht walten lassen, wird er mit Füssen getreten.

Fakt ist: Die Aktienmärkte markieren täglich neue Allzeithochs. Die Zinsen ständig neue Tiefs. Historisch gesehen wäre jetzt der genau richtige Zeitpunkt, um aus Aktien und Anleihen Buchgewinne mitzunehmen, das Geld zu parken und darauf zu warten, tiefer wieder einzusteigen.

Das wollen die Banken aber gerade nicht.

Die als konservativ geltenden Schweizer Institute, allen voran die ZKB, geben die neue Marschroute vor. Entweder über uns in Produkte investieren, oder Negativzins zahlen.

Die Ironie des Schicksals: Strömten nach der Lehman-Pleite und der UBS respektive CS-Krise von 2007 bis 2009 die Kunden in Scharen zu den Kantonalbanken, Raiffeisenbanken und zur Postbank, so sollen sie jetzt von da wieder verjagt oder zum Zocken animiert werden.

Klar, einen gewissen Aktienanteil zu halten ist sicher nicht verkehrt. Aber gezwungen werden zum Geld verleihen („Anleihen kaufen“) oder sonstwie zum Investieren, möchte man ja eigentlich nicht.

Aber die Ur-Dienstleistung der Banken, nämlich Kundengelder zu verwahren, soll am liebsten abgeschafft werden.

Der Blick warnte gestern bereits vor Negativzinsen ab dem ersten Franken. Das wäre eine Zäsur. Denn zwischen „keine Zinsen bekommen“ und „Strafe bezahlen fürs Geld-auf-die-Bank-bringen“ ist ein grosser Unterschied.

In Ruhe gelassen werden mit 0.01% Zinsen pro Jahr: Ok. Gebrandmarkt werden von der ZKB als „böser Sparer“, als opportunistischer Negativzinsvermeider aber: Das geht zu weit.

Was ist los mit dem Schweizer Banking?

Es ist am Ende. Nach Eveline Widmer-Schlumpf, die das Bankgeheimnis auf dem Gewissen hat, und Thomas Jordan, der den Schweizer Franken mit allen Mitteln schwächen will und dabei die SNB Bilanz zum Bersten aufbläht, wird nun auch noch der Kunde frontal angegriffen.

ZKB-CEO Martin Scholl ist der unglückliche dritte Totengräber im Bunde, der die Schweizer Bankkunden angreift.

Scholl kann sich dabei natürlich auf die SNB berufen. Aber muss er so handeln? Eigentlich (noch) nicht.

Zwar überwies die ZKB mit 82 Millionen Franken an Negativzinsen im ersten Halbjahr 2019 12.5% mehr an die SNB als im Vorjahreszeitraum, dennoch erzielte sie einen Nettozinserfolg von 606 Millionen Franken.

Wieso also diese Aktion, einzelne Kunden bereits ab 100’000 Franken zu belasten? Es sind ja angeblich „nur“ etwa 2500. Um ein paar Millionen Franken Nettozinserfolg mehr auszuweisen?

Oder stellt man sich schon auf noch tiefer ins Minus gehende Zinsen ein? Will man bereits jetzt auf- und abschrecken?

Weiter geht von diesem Schritt auch eine direkte unmittelbare Gefahr für den Schweizer Bankensektor aus. Das bestätigte auch die Finma in ihrem gestern veröffentlichten Risikomonitor:

„Das Tiefzinsumfeld könnte die Banken dazu bewegen, negative Zinsen auf breite Kundenkategorien anzuwenden. Das daraus folgende Kundenverhalten ist schwierig abzuschätzen. Es gefährdet aber potenziell bis anhin stabile Kundeneinlagen als Finanzierungsquelle“.

Jetzt checkt es auch langsam die Finma, was uns die SNB da eingebrockt hat. Die Folge: Der Schweizer Bankensektor wird in Zukunft noch mehr leiden.

Ist die Wertschöpfung des Finanzsektors am Schweizer BIP von 6.9% im Jahr 2008 um ein Drittel auf noch 4.8% im Jahr 2018 geschrumpft, so wird dieser letzte dritte Schritt das Schweizer Banking womöglich in die Bedeutungslosigkeit schicken.

Die Auswirkungen auf die Schweiz werden gewaltig sein. Weniger Bankkunden bedeuten weniger Arbeitsplätze, Steuergelder, weniger Nachfrage nach hochpreisigen Wohnungen und Büroarbeitsplätzen.

Der perfekte Sturm. Aufregung am Paradeplatz? Panik in den Banken? Nicht doch. Weihnachtsfreude herrscht.

Nicht Eveline Widmer-Schlumpf hat das Bankgeheimnis auf dem Gewissen, sondern die Ausländer haben den Schweizern einfach den Tarif erklärt. Das einzusehen bereitet dem Schweizer eben Mühe. Ich bin schon gespannt, welcher Schweizer dann Schuld sein wird, sollte die OECD mit ihrem Steuermodell die Steuerinsel Schweiz und andere ausheben. Ueli Maurer kann es kaum sein, er ist ja ein SVPler

„…..die Ausländer haben den Schweizern einfach den Tarif erklärt“. Und…hat nicht Frau BR Eveline Widmer-Schlumpf hat den Bückling gemacht, schliesslich musste sie nach der Pfeife der LINKEN tanzen, diese haben sie ja auch gewählt. Sie hat die alleinige Schuld am Verrat und der Preisgabe vom Schweizer Bankgeheimnis!

Sicher hat Eveline Widmer-Schlumpf das ganze auf dem Gewissen. Schade für den Finanzplatz Schweiz.

Gleichzeitig hat alt BR Widmer-Schlumpf noch ca. 40’000 Bankmitarbeiter und Mitarbeitende von Anwaltskanzleien an die USA verraten. Das sollte man auch nicht vergessen. Welches Land liefert schon Namen von Zehntausenden Bürgern an ein anderes Land aus. Notabene für etwas was in der Schweiz gar nicht ein Straftatbestand ist. Nein Frau BR Widmer-Schlumpf hat nun wirklich keinen Charakter vor dem man Respekt haben sollte. Sie ist einfach nur eine gnadelosen Opportunistin.

Dsa Auferlegen von Strafzinsen gehört sicher zum Leistungs-auftrag einer Kantonalbank für deren Staatsgarantie der Bürger zu guter Schluss ebenso aufkommen müsste.

Würde mich mal interessieren wie ein Gericht/Richter wiederum entscheidet,ob ein Bankkunde nach Treu und Glauben je mit Negtaivzinsen rechnen musste. Bei der Berechnung der Auflösekosten von Festhypotheken hat man nämlich in dieser Richtung entschieden.

Das Ganze lässt sich noch steigern, die Banken werden dann noch die 4. Eskalationsstufe zünden, den Bank Run. Plötzlich wollen alle bares haben, es wird dann zu wenig Tausender geben. Dann gehen wir in die letzte Runde, in die allerletzte…

Hören sie bitte mal auf das Märchen von der Dolchstosslege Widmer Schlumpfs zu erzählen. Es wird nicht wahrer wie öfter es erzählt wird.

Ihr Vorgänger Hans-Rudolf Merz hat den automatischen Datenaustausch eingeführt und das Bankgeheimnis begraben.

Das das weder Bänker, FDP’ler und schon gar nicht die SVP’ler wahrhaben wollen ist einfach nur kindisch.

Hier ist der Videobeweis seiner Ansprache:

https://www.youtube.com/watch?v=nKM3_1DCdHU

Zudem waren die kriminellen Machenschaften der Banken im Ausland dafür verantwortlich, dass die Kundendaten letztendlich schnell geliefert werden mussten.

Der Finanzplatz in seiner Arroganz ist selber verantwortlich das seine kleine und korrupte geschützte Werkstatt zusammengebrochen ist.

Nun im freien Markt scheint die Leistung dieser Grossmäuler nur aus heisser Luft zu bestehen.

Wer würde als internationaler Investor beispielsweise eines Schwellenlandes seine Heimatwährung zur Wertaufbewahrung in eine sich entwertende Schwachwährung mit Negativzinsen eintauschen?

Durch die politisch motivierte Repression des Negativzinses, um den gescheiterten Euro weiter zu erhalten vergibt sich Europa auch die Chance, internationales Kapital zur Finanzierung der europäischen Staatsschulden anzuwerben, so wie dies Amerika mit der Weltleitwährung US-Dollar möglich ist:

https://www.finanzen.net/anleihen/a2r6ac-us-staatsanleihen-anleihe

Klar wollen die, dass man nicht mehr spart sondern in Aktien oder anderen Wertpapieren „anlegt“. Das Finanzsystem ist ein Ponzi, dass immer neue Geldgeber benötigt damit es nicht crasht. Bis es crasht gibt es ein paar die abzocken mit Riesenboni, alle anderen werden Verlierer sein.

Das würde allerdings auch passieren, hätte die Schweiz das Bankgeheimnis noch…

Scholl hat sich wieder einmal von Weber überreden lassen. Fehler. Sehr grosser Fehler.

…wow…ich bin froh, wenn das neue Jahr kommt…irgendwie die Texte sind Redundant, langweilig, sogar blasphemische!

Anscheinend in Zürich man hat noch nicht gelernt, dass WS die Schweizerin des Jahre 2009 war…während andere BR einfach Krank gemeldet waren …

Und auch nicht, dass BG gerade in Zürich Paradeplatz abgeschaft würde, nach dem vielen “ Geldorgien“ aus sehr dubiose Geschäfte…und wollte somit die Bank retten…und jetzt die “ schlechte“ Kunden müssen noch die Zinsen für diese Rettung zahlen…irgenedwie lernt man nie dort…🤣

Und was genau bedeutet dies auf Deutsch?

Was für ein B….t. Wenn LH die ZKB daran aufhängen will, dass sie Kunden bestrafen will welche Gewinne aus Aktien mitnehmen wollen und das Geld bis zur nächsten Investition parkieren wollen hinkt der Vergleich gewaltig. Denn ein gewiefter Investor macht ebenfalls Berechnungen wie: bin ich bereit auf dem deinvestierten Aktienbetrag 0,75 % p.a. Negativzins bezahlen oder bleibe ich in den Aktien und riskiere beispielsweise 15 % zu verlieren? Jeder kann und muss das selbst entscheiden. Herr Hässig, ich schätze Ihren Blog aber dies ist nun wirklich zuviel des Guten, respektive nur noch Effekthascherei und Klickssuchen.

Der gewiefte Investor möchte beim Parkieren von Geld nicht Negativzinsen (Strafzinsen) bezahlen.

Negativzinsen sollten Währungsspekulanten abhalten und nicht nachhaltig die Sparer schädigen.

Vielleicht müsste man für die Währungsspekulanten einen Finanzfranken einführen?

Früher hat man vom Aktienmarkt desinvestiert (Staats-)Anleihen zum Kapital parken erworben.

In US – Dollar ist dies weiterhin möglich, denn es gibt US Treasuries bereits mit 3 und 6 Monaten Laufzeit.

https://www.bloomberg.com/markets/rates-bonds/government-bonds/us

Wie gesagt, Europa mit seinen unterkapitalisierten und maroden Banken.

Aber in 30 Jahren dann klimaneutral.

Einfach nur lächerlich!

@sparschwein

Es gab mal verschiedene Finanzfranken, Belgien war u.a. ein solches Land das ihn applizierte. Der Aufwand in den Ländern war gross und die Umgehungsmöglichkeiten noch grösser. Wer allerdings profitiert hat waren wie immer die Funktionäre. Ich darf wohl annehmen, dass Sie diese Zeiten nicht erlebt haben, sind daher entschuldigt.

Es wird Zeit, dass die Schweizer Bankkunden mit den Füssen abstimmen: Geld bar abheben! Bankenrun!

Dann wird Bargeld kriminalisiert und verboten. Geld in ausländischen Konten besteuert usv. Der Staat hat immer „Lösungen“ für die schleichende Enteignung von Bürgern.

Am Ende Executive Order 6102.

Da die Einlagendeckung nur bis Fr. 100‘000 gilt, sollte man, je Fr. 100‘000, eine andere Bank suchen. Bis die Banken ausgehen …

Diese Deckung gilt pro Person, nicht pro Konto.

Viel Spass!

Fragen Sie doch mal die Opfer der Spar & Leihkasse Thun, wie es da so um die Gläubigerpräferenz stand.

7. Stelle glaube ich…und 15 Jahre später gab es dann noch Brosamen.

Nachdem alle „windfall profits“, die das stets sinkende Zinsniveau mit sich gebracht hat aufgebraucht sind, geht es langsam an die Substanz.

Japan in den 00er Jahren läßt grüßen.

Die nächste Rezession wird spannend.

„Beschaulichkeit wohin das Auge reicht“?

während in Basel der grösste Wochen-Markt bald 80 % Bio vorschreibt, und dabei riskiert Lieferanten und die Kundschaft zu verlieren, herrscht am Banken-Platz Zürich das Verdrängen von nicht „vorteilhaften“ Kunden. Vorteilhaft heisst Swisscanto – Produkte einkaufen, die Bank alimentieren und massiv, ja bösartig, Kommissionen, Provisionen und Abgaben hinblättern.

Falls nicht gewillt diese Zockerei mitzumachen, erfolgt Negativzins-Belastung à discrétion.

Diese zwei Beispiele zeigen offensichtlich und anschaulich wie Politiker und Banken-Apparatschiks ihre Kunden vergewaltigen und förmlich ausnehmen.

Die Hirnmasse dieser „Vergewaltiger“ leidet an Schwindsucht, wo jede ärztliche Hilfe zu spät kommt, bzw. versagt.

2020 kann kommen ………….

solche Stellung(s)nahmen werden von den risk- und complianceabteilungen kreiert/angestossen.

die haben grundsätzlich und aus innerer Logik heraus ihre Pampers vor aufsichten und möglichen Audits voll-aber das sagen in banken/finanzinstitutionen. logischerweise treibt das treiben immer irrere blüten-die müssen ja was zu tun haben. irgendwann ist die bank dann pleite oder krepelt nur noch rum.

„Entweder über uns in Produkte investieren, oder Negativzins zahlen.“

Ja klar: Und sich dann von der Stempelsteuer rupfen lassen…

Faszinierend zu sehen wie sich „Die Schweiz“ selber hängt…

Das Bankgeheimnis für Steuerhinterzieher musste weg, Bravo Evelin Widmer-Schlumpf, ehrliche Steuerzahler schätzen das sehr.

Ihnen ist aber bewusst, dass das Bankgeheimnis im Inland für die Schweizer Steuerbehörde quasi noch gilt.

Das Einzige was wir ,ohne Gegenleistung bei ein bisschen Gegenwind, aufgegeben haben, war das Bankgeheimnis gegenüber dem Rest der Welt.

Diese abgezogenen Gelder liegen nun auf Offshore Konten jener Staaten, die oben beschriebenen Gegenwind verursacht und ein bisschen Säbel gerasselt haben.

Wer nicht erkennt, dass es sich dabei um eine Schwächung/ Ausschaltung der Konkurrenz zugunsten des eigenen Bankensektors handelte, und meint, dies sei aufgrund von Recht, Anstand und Ehrlichkeit erfolgt, dem fehlt definitiv der Durchblick.

Ja, es gibt eine Unterscheidung zwischen guten und schlechten Kunden. Und das ist auch gut so. Die SNB (und nicht die ZKB!) gibt die Währungspolitik vor. Diese besagt derzeit nunmal, dass wir Negativzinsen haben. Ob das gut ist, ist eine ganz andere Frage, aber es ist ein Fakt. Da die SNB den Auftrag für die Währungspolitik vom Staat hat, ist dieser Entscheid quasi gleichzusetzen mit einem Gesetz. Wer nun gezielt versucht, dieses zu umgehen und mittels Diversifikation seiner Devisen die Negativzinsen zu verhindern, der stellt sich quasi gegen den Staat. Und somit wage ich zu behaupten, ja, das ist ein „böser“ Kunde. Weil er sich bewusst gegen die Währungspolitik, welche von der SNB und somit vom Staat vorgegeben wird entscheidet. Damit verhindert er quasi aktiv den Plan der SNB, nämlich dass die Wirtschaft gestärkt wird, indem das Geld in eben diese fliesst.

einverstanden

„Wer nun gezielt versucht, dieses zu umgehen und mittels Diversifikation seiner Devisen die Negativzinsen zu verhindern, der stellt sich quasi gegen den Staat. Und somit wage ich zu behaupten, ja, das ist ein „böser“ Kunde.“

Ich sage wir haben in diesem Fall eher einen „bösen“ Staat, getragen von dümmlichen eigentumsversessenen Kollaborateuren.

Aber hey: Die Schweizer sind gesegnet mit Kadavergehorsam und werden ihrem Moloch gerne ins Grab folgen.

Kompletter Blödsinn!!!

Wenn du jemanden 10 Franken ausgeliehen hast, dann willst du dieser Person sicher nicht noch Zinsen zahlen zu müssen….

Das macht die Bank auch nicht mit Hypotheken, obwohl es günstiger wäre jemandem Hypothek zu geben anstatt das Geld bei der SNB zu parken.

Das wirst du auch selber merken, wenn du in einigen Jahren in die Rente gehst und 40% weniger hast als die Rentner heute bei höheren Preisen….

„Es ist am Ende. Nach Eveline Widmer-Schlumpf, die das Bankgeheimnis auf dem Gewissen hat, und Thomas Jordan, der den Schweizer Franken mit allen Mitteln schwächen will und dabei die SNB Bilanz zum Bersten aufbläht, wird nun auch noch der Kunde frontal angegriffen.“

Sehr treffend formuliert. Wobei ich weiter gehen würde und behaupte, EWS und TJ haben den Finanzplatz Schweiz auf dem Gewissen. Ganz einfach. Wenn der Negativzins kommt, ist die Zeit gekommen, alles in Bargeld zu beziehen und einzubunkern.

„Wenn der Negativzins kommt, ist die Zeit gekommen, alles in Bargeld zu beziehen und einzubunkern.“

Die SNB kann ihre Banknoten locker für ungültig erklären.

Gut geschrieben Hans Meier, da bin ich genau gleicher Meinung

@Hans Meier:

„Wenn der Negativzins kommt, ist die Zeit gekommen, alles in Bargeld zu beziehen und einzubunkern.“

Nun, der Negativzins ist ja schon da. Wenn er Flächendeckend eingeführt wird, sind Sie bereits zu spät um für Bargeld in der Schlange anzustehen – zu diesem Zeitpunkt ist nämlich bereits alles schon weg…

@Informatiker:

„Die SNB kann ihre Banknoten locker für ungültig erklären.“

Was wollen Sie uns denn damit nun mitteilen??? Vielleicht dass Giralgeld supergenial und Cryptocoins noch besser sind?

Gegen ein Bargeldverbot können wir uns unter Umständen noch zur Wehr setzen, gegen die Verblödung der Menschen gibt’s jedoch kein adäquates Mittel…

Um da noch so wenigstens in einem Grobraster zu verstehen was da abgeht, muss man mit so etwa 10 Faktoren ineinander, analysieren,einordnen,abgleichen.

Wichtig auch, Realwirtschaft und Geldwesen, sind untrennbar ineinander verflochten.

Unübersehbar das Rezept der Wirtschaftsankurblung mit billigem Geld ist voll ausgereizt.

Die Negatievzinsen sind lediglich eine etwas andere

vorm von Inflation.

Das offenbar letzte ,,Gewinnufer,,sind Aktien.

Im Artikel wird richtig erwähnt, aussteigen und Geld Parken. Na ja was jetzt?

Innzwischen muss man wohl oder übel in den sauren Apfel beissen und umdenken. Gewinn glatt vergessen, die ,,Kunst,, kann neu mit wo und wie drohen die kleinsten Verluste definiert werden.

Aktien und weitere entsprechende Produkte,Ertrag gesicherte Anlagen,hmmm?

Zurück zum Anfang, die Wirkung der Geldpumpe als

Konjunkturkurbel ist ausgereizt,die Wirkung in der

Realwirtschaft ist faktisch null.

Nun vor allem Aktien sind nun einmal Realwirtschaft, Sicherheit und Ertrag gibt es nur auf der Basis einer florierenden Realwirtschaft.Doch genau das kann innzwischen auch mit der Geldpumpe nicht mehr generiert werden.

Im Gegensatz zu sooo vielen anderen Empfehler und Propheten,nur eine Anregung.Selber logisch und nüchtern analysieren,die entsprechenden schlüsse ziehen und im rahmen des verbliebenen, sicher sehr

schmalen Spielraumes, entsprechend handeln.

Wann wacht der Lemming von der Strasse auf und macht nicht typisch schweizerisch nur die Faust im Sack, sondern endlich einen richtigen Aufstand im Stil der Gelbwesten in Frankreich???

Eine Nationalbank, die das Partikularinteresse von Touristik- und Export-Industrie über das Gesamtwohl des Volkes stellt, hat offenbar nicht begriffen, was ihre Aufgabe ist und sollte -um es nett auszudrücken- reorganisiert werden!!!

@Domestos

Wie währe es denn einmal mit einem etwas erweiterten

auch etwas Zurückrund-Übersichtsblick?

So auf den ersten Blick haben sie je sicher recht mit

ihrer Kritick an der SNB.

Ja warum ,, muss,,jetzt die SNB diese Politik der Exportunterstützung Fahren???

Das Volk hat sich für den freien Personenverkehr entschieden.DAS hat einen Bevölkerungsanstieg von einer satten Million Menschen in die Schweiz gebracht.

Da wurden denn mal so um die 500 Tausend neue Arbeitsplätze wie auch immer geschaffen. Entsprechend hat sich der Aussenwirtschaftsanteil am BIP entsprechend erhöht, soweit alles logo???

Wenn jetzt die SNB einen Exporthemmenden Wechselkurs

fahren würde hmmmm, tja dann würde das den Export deutlich erschwehren, heisst Buden und Arbeitsplätz müssten abgebaut werden und logo die Arbeitslosigkeit würde massiev ansteigen, der Sozialkostenaufwand im Verhältniss zum BIP würde entsprechend ansteigen.

Die frei werdenden Beschäftigten wieder abschieben

oder was ? Hmmmm das gäbe denn mal ein Geschrei und Retorsionsmassnahmen der EU oder gar einen NATO Einmarsch.Da gibt es innzwischen gaaaaanz viele internationale Abkommen, hat die Schweiz alles unterzeichnet und ratifiziert.

Dijenigen die gegen diese massive Ausweitung der Brutovolumina an Gesamtwirtschaftsauftsvolumen waren,

die wurden schnell einmal mit Hinterwäldler und dergleichen Atributte mehr, diffamiert, so nebenbei auch vom Wirtschaftsflügel der SVP. Zitat CH. Blocher wir können es wagen mit der Personenfreizügigkeit.

Das sich die ,,Koriphäen,, in Bern und anderen Instituten mit einer geschätzten Zuwanderung von

8000 Personen pro Jahr grandios verschätzt haben kommt noch dazu.Nun die zusätzliche Zahl an Personen sind

jetzt in der Schweiz, die entsprechenden Arbeitsplätze auch, hinterher jetzt ,,teubelen,, bringt jetzt auch nichts mehr, das sind jetzt Fakten.

Fazit:

Die Schweiz hat sich in den Brutovolumina massiev überfressen, na ja so eine Politik erzeugt unabwendbar

eine gelinde ausgedrückt Magendarmstörung.

Zumindest längerfristig auch noch ernsthaftere Erkrankungen.

Sicher das konnte man voraussehen, wenn man wollte,

nun DAS WOLLTE die erdrückende Mehrheit eben NICHT

wissen,nun heisst es eben zwangsläufig mit den Fakten

leben. Alles klar??? noch Fragen???

Mit hinterher ,,teubelen,, kann man die Fakten auch nicht so einfach wieder aus der Welt schaffen.

In einem kann ich Sie mit sicherheit beruhigen.

Alle Fachleute und Klugscheisser die es offenbar richtig gewusst und entsprechende Empfehlungen zum besten gegeben haben werden treuherzig ihre

Hande in totaler Unschuld waschen und erklären

das war sooooo nicht vorhersehbar, Tatsächlich???

Nun wüsche denn mal noch viel Spass beim hinterher

,,teubelen,, und schimpfen. Freundliche Grüsse.

@Hans, der ätzende Grammatik-Berserker:

währe, Kritick, erschwehren, massiev, innzwischen, Brutovolumina, Gesamtwirtschaftsauftsvolumen, Atributte, teubelen, etc…

In Kürze ein paar Punkte zu ihrem „Zurückrund-Übersichtsblick“:

– die 500k Zugewanderten, für die keine neuen Jobs kreiiert wurden, machen dann welchen Job? Etwa den eines teureren Einheimischen?

– wenn ein Deutscher nun im Coop an der Käsetheke arbeitet, wieso steigt dann der „Aussenwirtschaftsanteil“?!? Ist das, was ein Schweizer produziert, Import-/Innenwirtschaft und das, was ein Grieche produziert, Export-/Aussenwirtschaft???

Muss ich weiterfahren oder haben Sie es begriffen?

Ein CEO, der mit dem Bundesgericht droht, wenn er das Bähnli über den Zürich See nicht bauen darf, sagt einiges. Ebenso erpresserisch geht er gegenüber seinen Kunden vor. Entweder er kauft mittelmässige, überteuerte ZKB Anlageprodukte oder er wird mit Negativzinsen sanktioniert. Auch UBS und CS sassen einst auf dem hohen Ross und ritten ins Elend. Copy paste ZKB.

Herr Hässig, ein Vorschlag zum Wohle aller: gehen Sie doch mal in den Winterschlaf. Das tut uns allen gut – Sie erholen sich von Ihrem Ideenstau und müssen nicht auf Teufel komm raus jeden Tag irgend eine müde Story erfinden, wir Leser können uns vom durch den gelesenen Stuss erlittenen Augenkrebs hoffentlich etwas erholen.

Im Frühling ist dann alles besser…. Gute Nacht und schöne Träume

Ein Vorschlag zu Ihrem Wohle: Verzichten Sie doch einfach auf die Lektüre von IP. Machen Sie als Leser den Winterschlaf und kommen Sie im Frühling wieder.

Keiner wird gezwungen hier etwas zu lesen…

@Good Banker

Einwandfrei und zu 100% Richtig.

KEINER wird gezwungen.

Freundliche Grüsse

Da wurde wieder Mal ein riesen „Geschrei“ gemacht, angezettelt durch den Tagesanzeiger und von vielen anderen Zeitungen einfach blind übernommen inkl. Insideparadeplatz. Es trifft ja nur die Neukunden, die einfach ihr Geld auf verschiedene Banken aufteilen, damit sie die Negativzinsen umgehen können. Langjährige Kunden trifft es nicht. Auch Kunden mit Depot, Hypothek 3-Säule usw. wird es nicht treffen. Fakt ist nun mal, dass die Banken zu viel Passivgeld haben und es nicht verwenden können und sogar noch der Nationalbank Negativzinsen zahlen müssen. So what? Sollen doch die Kunden das Geld in den Safe legen. Es kommen wieder andere Zeiten, wo die Banken den Geldern nachrennen.

Die Situation ist wie sie ist, das Problem hat ja die Nationalbank eingefädelt, andererseits muss sie ja den Franken schwächen wegen des Exports und dem Tourismus. Jeder soll das beste für sich machen.

„Es trifft ja nur die Neukunden, die einfach ihr Geld auf verschiedene Banken aufteilen, damit sie die Negativzinsen umgehen können.“

Niemand hat die Absicht, eine Mauer zu errichten.

„muss sie ja den Franken schwächen wegen des Exports und dem Tourismus.“

Wessen Brot ich fress, dessen Lied ich sing…

„Jeder soll das beste für sich machen“

Ob das die Leute so um 1913 und 1938 auch gedacht haben?

Turi, Dein Wort „in Gottes Ohr“….wie man heute nicht mehr so zeitgemäss zu sagen pflegt. Wer weiss, wann, wie und wo diese Sackgasse endet.

Das Problem ist dass die SNB den Markt mit CHF flutet für die die Wirtschaft keine Verwendung hat.

– Grosse Firmen investieren mit Eigenkapital, KMU bekommen Kredite entweder gar nicht oder nur zu Raubritterkonditionen.

– Investitionen in Immobilien sollen gebremst werden (Stichwort steigende Preise und in der Folge Mieten)

– Konsumkredite können nur an Leute vergeben werden die kreditwürdig und -willig sind. Leider sind diese nicht in unbegrenzter Menge vorhanden…

Gleichzeitig sollen Herr und Frau Schweizer fürs Alter vorsorgen. Als nächstes wird vermutlich noch der Eigenmietwert abgeschaft und damit ein Anreitz geschaffen die Hypothek abzubezahlen…

Wo soll also das ganze Geld hin????

1912 versinkt Titanic –> 2012 versinkt Costa Concordia

1929 Börsencrash –> 2029 ??

Vielleicht, eher wahrscheinlich, ist hier viel mehr politisches Kalkül dahinter!

Ich kann den folgenden Youtube-Beitrag (nur ein paar Tage alt) zur Lektüre empfehlen. Er dauert zwar über 20 Minuten, hat mich aber sehr zum Nachdenken angeregt …

**NEGATIVZINSEN: Der grosse Kahlschlag bei den Banken hat begonnen.**

Die ersten Banken im Euroraum geben die Negativzinsen an die Endkunden weiter. Daraus wird sich eine Kapitalflucht ergeben, die vor allem die deutsche Wirtschaft weiter schwächen wird. währen ein Teil der Betroffenen weiter in den Konsum getrieben wird und somit einen Cack-up Boom auslöst, der kurzfristig über die schwächelnde Wirtschaft hinwegtäuschen kann.

https://www.youtube.com/watch?v=PNVH_eQ8EGI&feature=push-fr&attr_tag=-Aot4-q6hDoHj-r9%3A6

Vielleicht einmal ein Sargnagel.

Wer ein bisschen in den Dollarraum flüchten will, immerhin können das einige reisefreudige Schweizer tatsächlich etwas wagen: iShares Treasury Bond ETF 0-1yr

Kostet 0,07% Über ausländische Discount broker teils gratis und ohne Stempelabgaben zu handeln. Nur bid/ask.

Bonität ist per Definition unbedenklich. Rendite deutlich über 1%.

Dieser ETF ist noch jung. Wechselkursrisiken zum Franken. Aber wer erst in Zukunft Ferien machen will oder US Aktien erst später kaufen möchte…

Beschäftigen Sie sich ausschliesslich mit fiktiven Finanzkonstruktionen oder machen Sie sie sich auch mal Gedanken über das handfeste Leben als solches?

@Visionär

Ich weiss nicht, was da fiktiv sein sollte. Das Produkt ist jedenfalls real. Und die Konditionen marktgerechter als praktisch jedes Bankkonto. Banken haben dazu Ausfallsrisiken, die tendenziell eher noch unterschätzt werden. Wer kurzfristig bis mittelfristig Ausgaben in Dollar einplant, kann hier sehr real Geld parkieren. Ganz ohne Visionen, Halluzinationen und Ad hominem Argumente.

Ich würde sagen, Inside Paradeplatz ist daran schuld.

Wann genau bekommt man nun Negativznisen bei ZKB? Was genau sind die Kriterien?

… lassen sie sich ab sofort alle den Lohn (ob gerecht oder ungerecht) doch gleich bar auf die Hand auszahlen.

Schauen wir mal und dann sehen wir schon!

Gratuliere LH für die weiteren Sticheleien in diesem Gebiet

In dieser Kommentarzeile wird sehr viel darüber geschrieben, man solle mit den Füssen abstimmen und einfach die Räuberhöhle wechseln oder investieren oder den Mund halten und kuschen.

Andere reden von Banken-Run, man solle sein Vermögen in Tausendern beziehen und gleich am sichersten bei der selben Räuberhöhle in den Safe legen.

Dass diese unsägliche Minuszins-Politik nach gewisser Abnützungszeit einmal auch beim Götti-Sparbatzen oder Kindersparheft oder auf dem Altersvorsorgekonto ankommt, war zu befürchten.

Nun an dieser Stelle möchte kurz 10 Jahre zurückblenden und all diejenigen aufklären, welche damals nicht in Mitten des Auges des Finanzhurrikans standen und sich die Sand- und die Glassplitter aus den Augen gerieben haben.

EURO Krise Griechenland – monatlich durften nur EUR 1000 oder weniger vom Konto abgehoben werden (nein, keine Minus-Zinsen, sondern Gesamtverlustrisiko). Und in Zypern fahren hemdsärmelige Russen mit Bulldozern vor die Bank, weil sie ihr Geld wollten – haben es aber nie gekriegt.

Nun zurück zu den Minus-Zinsen und den eventuell noch kommenden Repressalien. Einige Kommentare in diesem Blog geben mir den Eindruck, dass diese eine Erfahrung und das Wissen über Finanzmärkte und Entwicklungen haben, welches mich an mein Wissen im Holzschweissen erinnert. Auch deren Vorstellungskraft, was kommen wird oder kommen könnte erinnert mich an den Schüler mit Legasthenie welcher vor seinem zwei-dimensional denkenden Lehrer sitzt und sich anhören muss, wie dumm er sei (Newton, Mozart, Darwin, Einstein etc., lassen grüssen).

Nun ein kleines Gedankenspiel, welches aufgrund des Artikel von Isabel Villalon (my favoured) gar nicht so abwegig ist. — Aufgrund der Sicherheitslage in der Schweiz hat der Bundesrat kurzfristig entschieden den Bargeldverkehr auf CHF 200 pro Transaktion zu beschränken. Diese Bestimmung wird ab sofort für X Monate eingeführt. Selbe Bestimmungen gelten ebenfalls für Grenzübertritte. — Waaassss, ihr werdet Euch da oben „die Zähne daran ausbeissen – Zitat Ende, Alt-BR Rudolf Merz“. Liebe Safe Mieter, ich möchte Euch keine schlaflosen Nächte bereiten und den Villalon-schen Banden keine Tipps geben. Aber auch das Safe-Problem wäre durch ein Erlass von staatlicher Seite problemlos zu lösen.

Ach, die Gold-Bugs möchte ich noch kurz an 1933, order 6102, Franklin D. Roosevelt und 1961, order 10905, Dwight D. Eisenhower, erinnern. Gab es schon in der Weimarer Republik. — Der einfache Stahlarbeiter war nicht betroffen davon, weil er eh keine Rücklagen hatte. Es sind oder wären ja eh nur die Geldsäcke betroffen — ja genau, die bereits alles bei Minus-Zinsen geleveraged haben (auf Kredit gehebelt). —

Und jetzt, lieber Räuber Berater was soll ich machen? Kaufen!!! Oder beten, dass das nur ein schlechter Traum ist oder dieser LSD Trip sich langsam verflüchtigt ohne dass wir überfahren werden oder vom Rand stürzen.

Sehr einseitige Darstellung von IP. Die Kunden sind immer die Armen – die Bank immer die Bösen. Leider stimmt das aber gerade in diesem Falle der ZKB überhaupt nicht. In risikoreichen Zeiten transferieren viele Kunden ihr Geld zur ZKB und lassen es auf dem Konto liegen. Die ganz frechen Kunden wollen sogar noch eine Bestätigung, dass ihr Geld, ohne Betragslimite (dh über die CHF 100’000), vom Kanton/Staat garantiert ist. Sobald die Zeiten wieder sicherer werden, ziehen sie das Geld sofort ab, wenn sie bei einer Bank nur wenig bessere Konditionen erhalten. Ich würde diesen Kunden nicht nur Negativzinsen verrechnen, sondern zusätzlich eine Risikoprämie für die Staatsgarantie verlangen. Oftmals wohnen diese Kunden nicht einmal im Kanton Zürich oder in der Schweiz. Ich gratuliere dem Management der ZKB, dass es endlich den Mut gefunden hat, solche Opportunisten-Kunden wenigsten mit den Kosten zu belasten, welche sie auch verursachen, zum Wohle der Einwohner im Kanton Zürich.

Sehr geehrter Herr Oldie-Banker

Sie erwähnen in ihrem Kommentar einen Sachverhalt der mir und sicher vielen anderen bisher unbekannt war.

Frage: Kann ich wenn ich beispielsweise 300 TCHF bei der ZKB parkiere eine schriftliche Garantie erhalten, dass dieses Geld vollumfänglich (über 100 TCHF) und in jedem Fall von der ZKB/Staat garantiert ist?

Bitte erläutern sie doch dem interessierten Leser dieses Verfahren faktisch ein wenig näher. Bin sicher, dass sehr viele diese Möglichkeit nutzen möchten.

Besten Dank

Selten einen solchen Stuss gelesen…

Franknstyle: Empfangen Sie meinen herzlichen Dank für Ihren konstruktiven, argumentativ höchststehenden Beitrag. Sie bringen im Gegensatz zum Oldie-Banker völlig neue Aspekte in die Diskussion, welche den Horizont von KommentatorInnen und LeserInnen hier erfreulich erweitern. Sie können sich einer substantiellen Erhöhung Ihres Bonus sicher sein.

Ich wünsche Ihnen eine friedvolle Adventszeit mit vielen neuen, befruchtenden Gedanken.

@Oldie-Banker:

Die Menschen werden ihr Leben lang vom System verarscht und ausgebeutet, und Sie plädieren noch dafür? Was stimmt mit Ihrem Oberstübchen nicht so ganz? Sie finden sicherlich auch die Bail-in-Regelung super, die bestätigt, dass ein Bankkunde 0.0% Sicherheiten für seine Einlagen erhält! Krank, einfach nur noch krank dieses unterirdische Bewusstsein…

@Martin Schneider

Die ZKB geniesst die Garantie des Kantons Zürich, d.h. der Kanton Zürich haftet für alle Verpflichtungen der Kantonalbank. Sollte der Kanton Zürich nicht mehr imstande sein die Verpflichtungen zu erfüllen, wird der Staat eingreifen. Dies ist auch der Grund, weshalb die ZKB das AAA-Rating hat. Zusätzlich zu den jährlichen Ausschüttungen an die Gemeinden bezahlt die ZKB für diese Garantie seit ein paar Jahren eine Risikoprämie an den Kanton (Staatsfonds) siehe auch unter https://www.finews.ch/news/banken/38213-zkb-notfall-fonds-staatsgarantie. Ob dies richtig oder falsch ist, ist bei einigen politischen Parteien/Politiker umstritten. Im Moment geniessen aber die ZKB-Kunden diese Staatsgarantie und das sollte meiner Meinung nach für Kunden welche keine langfristige Beziehung pflegen und ausserhalb ZH oder der Schweiz wohnen nicht kostenlos sein.

Geld abheben, Gold und Silber kaufen und Angst vergessen…

Negativzins • Ist Enteignung aller Sparer und Vorsorgekassen • Ist Raubrittertum der Eliten die nie richtig arbeiten mussten Dieser Zustand ist unverständlich! Wer geht arbeiten und zahlt noch dafür den Arbeitgeber? Erstaunlich dass sich der Schweizerbürger dies gefallen lässt. 1291 hatte man solche Eliten aus dem Land geschmissen! Massnahmen Heute: • Arbeit niederlegen bis die SNB den N-zins fallen lässt. • Hypo selbstbew. Immo sofort tilgen. • Ersparnisse in physisches Gold transferieren.

Die so genannten Kunden sind geheime Kontogläubiger,

Investoren, Geldgeber, Sicherungsgeber und Arbeitgeber

von so genannten Banken (Treuhandgesellschaften).

Diese verwalten Konten der juristischen Personen

und verlangen unterschiedliche Gebühren. Zinsen

sind auch Gebühren. Unter einer juristischen

Person versteht sich unter anderem ein

Verrechnungskonto sowie Konto- und

Leistungschuldner.

Die Kontenschuldner sind die so genannten Staaten,

Banken, Steuerämter, Versicherungen und einige mehr.

Die lautlosen Abzocker, die nicht einsehen wollen,

dass die so genannten Kunden ihre betrogene

Arbeigeber und Geldgeber sind.

Jeder Mensch (nicht Person)ist ein Kontogläubiger,

weil das beantragte sowie eröffnete Konto mit

gedeckter sowie geheimen Obligation natürliche

Person gesichert ist. Diese NP Obligation ist

geheim gehaltenen Kollateralwerten gesichert.

Damit SNB und andere Banken Kreditvergabe

praktizieren können, brauchen diese eure

geheim gehaltene Kollateralwerte. Diese

erhalten sie durch eure wertvolle

Unterschrift, Kreditantrag, JP und NP

Obligation. Weltweit wird jährlich

30-stelliger Betrag erwirtschaftet und

in den Medien wird lediglich über

Millionen, Milliarden und Billionen

berichtet. Jetzt könnt ihr euch fragen,

wo der Rest geblieben ist. Dieser Rest

wird dem Finanzystem auf geheimen Wege

entzogen.

Konkret bedeutet dies, dass die bevorstehende

Finanzkrise absichtlich gewollt ist und dass

das Finanz- und Rechtssystem auf Betrug basieren.

Die schwerwiegende Folgen sind insolvente Banken,

sehr hohe Arbeitslosigkeit (ca. 50 Millionen),

Inflation, Hyperinflation, Deflation, höhere Steuern (Lizenzgebühren), Währungsreform und einiges mehr.

Geld aus Geld ist keine WERTschöpfung, kein Produkt, sondern eine Abschöpfung. Banken, die nur auf Geldvermehrung aus sind, dienen den Menschen nicht, sondern sind lediglich Schmarotzer, füttern die wenigen an der Macht und haben keinerlei Systemrelevanz.

Der Beitrag beschreibt die „Verwahrung von Kundengeldern“ als Urdienstleistung der Banken. Wenn die Verwahrung der Gelder jedoch eine Dienstleistung ist, dann ist es auch nicht ganz abwegig, dass diese Dienstleistung etwas kostet.