„Brandstifter und Feuerwehr zugleich“ seien die Zentralbanken, schrieben wir vor einer Woche in einem Beitrag über Corporate Bonds.

Als ultimative Retter spielen sich die Zentralbanker gerne öffentlich auf. Dass sie aber auch schuld an der Blasenbildung vor dem Crash sind, gaben sie bisher kaum zu.

Bis jetzt.

Vorgestern, während einer Frage- und Antwort-Session nach seinem Vortrag vor dem Economic Club of New York, und auch in einem Bloomberg-Interview gleichentags, sprach der amerikanische Dallas Fed-Präsident Robert Kaplan plötzlich Klartext.

„Balance sheet growth is not free“, meinte er. Grosse Zentralbankbilanzen haben Nebenwirkungen. Das ist erstaunlich.

Warum? Ehemaligen Fed-Präsidenten ist in der Vergangenheit zwar schon einige mal die Wahrheit „herausgerutscht“.

So geschehen im 2016, als Richard Fisher nach seinem Rücktritt als Federal Reserve-Präsident mit einem drastischen Vergleich aufhorchen liess. Das Fed habe mit Quantitative Easing (QE) „Kokain und Heroin in das System injiziert“.

Aber Robert Kaplan ist der amtierende Präsident der Dallas Fed und wird während dieses Jahres sogar einer von 12 „Voting Members“ des Federal Open Market Committee, dem wohl wichtigsten (ungewählten) Gremium der Finanzwelt.

Gibt dieser nun zu, dass die Federal Reserve mit QE und Bilanzausweitung das Risiko und die Nebenwirkungen in den Märkten erhöht, heisst das eigentlich auch, dass er danach für die Folgen geradestehen muss.

Und das gilt auch für alle anderen Zentralbanken. Was sind eigentlich die Nebenwirkungen der SNB-Bilanz?

Kaplan führt weiter aus: „We should find a way to limit and temper the growth in the balance sheet as much as possible while dealing with this repo issue.“

Oha. Er spannt den Bogen zu den seit 4 Monaten andauernden Repo-Eingriffen. Diese gehen unvermindert weiter.

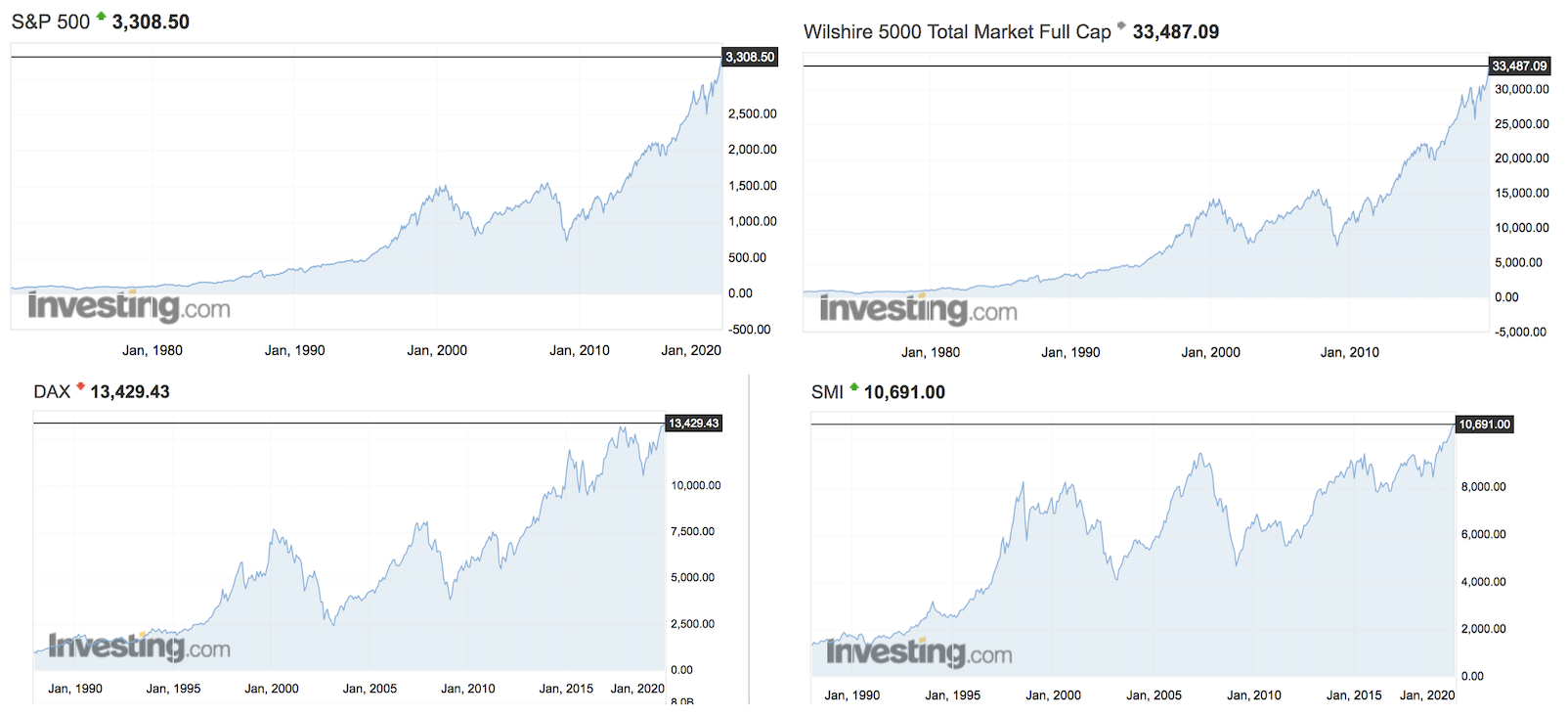

Die Märkte werden weiter mit Liquidität geradezu geflutet, was die Fed-Bilanz auf nun wieder knapp 4.2 Billionen Dollar (4’175 Milliarden) aufgeblasen hat (St. Louis Fed, Stand 15. Januar 2020).

Von einem Level von 3’760 Milliarden am 28. August 2019. Plus 415 Milliarden.

Im gleichen Satz gibt Kaplan auch zu, dass der Repo-Markt mit dem Schuldenwachstum zusammenhängt. „This is going to be an ongoing challenge, because we know government debt issuance is going to continue to climb.“

Es wird unvermindert weitergehen. So sicher wie das Amen in der Kirche.

Was er unausgesprochen lässt: Es wird daher schwer, für all die Schuldscheine Käufer zu finden und gleichzeitig die Zinsen tief zu halten.

Das Dollar-Imperium vor dem Kollaps sozusagen.

Und wäre das noch nicht genug, gibt Kaplan auch noch zu, dass eigentlich das gesamte System instabil wird und man damit später nur sehr schwer umgehen kann.

„I am worried that growth in the balance sheet is fuelling elevated levels of risk assets and other excesses and imbalances that will be hard to deal with later.“

Zu guter letzt gibt Kaplan auch noch seine Einschätzung zum Thema Negativzinsen. „They have done damage to the financial sector.“

Die SNB-Spitze sollte diese Szene auf Youtube ansehen, ab Minute 42:00. Oder eben auf Bloomberg TV.

Kaplans Einschätzungen decken sich übrigens auch mit den Ergebnissen des neuesten EY Bankenbarometers 2020.

„Im Sog der Geldpolitik“ ist der Untertitel der brisanten diesjährigen Umfrage unter 100 Schweizer Banken.

Auch aus den dort publizierten Antworten der Schweizer Banken zeigt sich immer klarer, dass die SNB-Politik (und die der EZB und Fed) mittel- und langfristig mehr schadet als nutzt.

Nicht nur bezüglich Negativzinsen, die für Sparer „immer wahrscheinlicher“ werden, auch die Risiken im allgemeinen werden hochgefahren.

„Die andauernde expansive Geldpolitik der Zentralbanken und die damit verbundenen tiefen bzw. negativen Zinsen führen dazu, dass die Banken immer mehr Kredite vergeben müssen, um ihr Zinsergebnis stabil zu halten“, so EY in der Medienmitteilung vom 9. Januar 2020.

Obwohl wir das alles natürlich längst wissen – nun haben wir dazu ein passendes offizielles Geständnis vom amtierenden Dallas Fed-Präsident Robert Kaplan.

Die Zentralbanken – die wahren Schuldigen des exzessiven Blasenwachstums.

Vor diesem Hintergrund wäre es auch Irrsinn, nach dem nächsten Crash wieder blind den von Fed, EZB und SNB vorgeschlagenen Lösungen zu vertrauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der Dollar kollabiert kollabieren mit ihm auch die Entwicklungsländer die den USA Geld geliehen haben. Besser siehts für die Staaten aus die den USA Geld schulden. Möchte jemand ergänzen welche das sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ S.L.

Wenn der Dollar kollabiert, dann ist die Wahrscheinlichkeit sehr gross, dass das gesamte weltweite Kreditschneeball-Finanzsystem komplett zusammenstürzt. Da reden wir dann nicht nur von Entwicklungsländern. Die Schweiz dürfte besonders hart betroffen sein, die SNB und der CHF dürfte in der Fallgrube landen, ebenso der EURO.

Wie wir bereits früher hier geschrieben haben, ist das Kreditschneeball-Finanzsystem betrügerisch kriminell und deshalb illegal. Alles wurde immer finanziert über Kreditverträge und unendlichen Bilanzverlängerungen, bezw. einem Kreditschneeballsystem.

Sämtliche Finanzierungen, Kreditverträge und Schulden in der Schweiz sind daher illegal.

Die Politik, die Regierung und der gesamte Staat, samt Finanz.- und Steuerverwaltung sind deshalb auch illegal, weil sie sich nur mittels einem betrügerischen Kreditschneeball_Finanzsystem aufrecht erhalten lassen.

Notrecht und Übertragung der Haftung auf die Bevölkerung und Steuerzahler, müssen deshalb verhindert werden.

Die Regierung muss zum Rücktritt gedrängt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessante Notizen finden sich in diesem Artikel. Es erscheint mir, dass zwei hauptsächliche Faktoren die Unsicherheiten verschärfen: erstens, die Billigzinspolitik der drei grossen Zentralbanken wollen ja nur die Folgen der zunehmenden Staatsverschuldung „kaschieren“; zweitens sind die Repo-Probleme in den USD offenbar eine gewaltige Gewinnmaschine für die Top-US Banken. Happy landing – hoffentlich lande auch ich glücklich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt nur einen bildhaften Vergleich zu diesem Thema:

„ die Hütte brennt lichterloh aber die Feuerwehr (hier die Notenbanken) schüttet unaufhaltsam massenhaft Öl ins Feuer!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Recht hast du, Franz!

Noch brennen aber die Kittel nicht von denjenigen, die Öl schütten! Aber keine Sorge, das kommt noch, meines Erachtens. Danach wird’s ungemütlich.

Wie heisst schon wieder dieser grosse Vogel in Südafrika….

Dir alles Gute…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hoffe, dass die SNB die Rede von Herrn Kaplan gesehen hat. Auch wenn die SNB nicht offiziell ihr 20 Jahre altes Mandat revidieren will, macht sich die SNB hoffentlich trotzdem Gedanken zu ihrem Mandat und diese Rede könnte die SNB zu folgenden Ideen inspirieren:

– Anpassung des Zielbands der Preisstabilität auf -1% bis +1% mit einem langjährigen Durchschnitt knapp über 0% aufgrund des erwarteten tieferen Wachstums.

– Die Stabilität des Finanzsystems sollte ein offizieller Teil des Mandats werden, schliesslich ist das im Gesamtinteresse der Schweiz.

– Der Wechselkurs zu anderen Währungen ist weder offiziell noch inoffiziell Teil des Mandats. Erst wenn die Preisstabilität die Bandbreite verlässt oder die Stabilität des Finanzsystems gefährdet ist, darf die SNB den Wechselkurs beeinflussen, wenn dies einen positiven Einfluss auf das Mandat hat.

Mit so einem Mandat hätte die SNB auch mehr Handlungsspielraum in der aktuellen Situation.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, kein Mensch schiebt eine Investion auf, auch wenn es sogar 2% Deflation gäbe. Bei 5 – 10% könnte das langsam relevant werden, vorher nicht. Damit ist es ein absoluter Schwachsinn Preisstabilität mit einer Inflation von 2% gleichzusetzen. In der Realität gibt die Mehrheit der Bevölkerung auch dann noch ihr Geld aus, wenn sie eigentlich keines mehr haben. Alles soll sofort konsumiert werden, alle wollen sofort eine schöne Wohnung / Haus. Viele sind vor dem 25. jeweils praktisch blank oder sogar leicht negativ auf ihrer Kreditkarte…. Sind sie mal arbeitslos, können sie die Miete schon ab erstem Monat erst ab 5. des Monat überweisen, weil die Kasse offenbar später überweist. Wäre das weginflationieren von Schulden keine Option mehr, so würde auf einen Schlag die gesamte Wirtschaft nachhaltiger. Es gäbe kein effektiveres Mittel gegen Klimaerwärmung als ein solcher Schritt.

Inflationsziel auf 0%, Bevölkerung um 0.2% schrumpfen über die nächsten 200 Jahre, umstellen auf ein nachhaltiges, rein qualtitatives Wachstumsmodell – keine Mengenausweitung mehr sondern kontrollierte Schrumpfung bis ein nachhaltiges Niveau erreicht wird. Absoluter Schuldenstopp und gezielter Abbau aller bestehenden Schulden…weil Schulden funktionieren in einem solchen Umfeld nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schaden ist bereits angerichtet. Was immer und wann immer es passiert, der Steuerzahler und Sparer wird bluten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ergänzung: wir bluten schon seit längerem. Ein grosser Teil der SNB Bilanz von 900 Mrd. CHF wurde den Bürgern weggenommen. Kalte Enteignung, via Negativzinsen und zu hohe Preise infolge künstlicher Schwächung des Schweizer Frankens.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich fordere harte Strafen für Zentralbanker, die ganze Volkswirtschaften aus purem Grössenwahn in den Ruin treiben. Draghi and Co for Prison! Persönliche Haftung ist der richtige Ansatz. Wenn ein Arzt für alles, was er macht haftbar ist, so dürfen eigentlich doch auch Zentralbanker nicht schalten und walten wie sie wollen und am Ende mit hohen Abfindungen über alle Berge abhauen – wenn alles zusammenbricht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt so nicht. Obwohl die Zentralbanken weitgehend unabhängig sind, agieren sie schlussendlich im Sinne und Geist der Politik. Sieht man aktuell schön in den USA. Auch Mario Draghi hat das «whatever it takes» umgesetzt, weil die EU-Spitzen dies so wollten. Ansonsten wären jetzt einige EU-Staaten pleite und der Euro Geschichte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Niemand in den USA von den reichen Leuten ist gewillt Steuern zu bezahlen, weder für außenpolitische Abenteuer noch für Investitionen in deren öffentliche Infrastruktur und den Sozialstaat. Mit der allein selig machenden Reservewährung US$ läuft diese Politik hervorragend und das Ausland mit der Schweizer Nationalbank an der Spitze finanziert untertänigst beides, das Leistungsbilanzdefizit der USA und auch die völlig unverantwortliche Defizitpolitik der Republikaner mit Präsident Trump, dessen Wiederwahl alle Reichen dieser Welt im WEF Treffen in Davos sehnlichst herbeiwünschen. Aber auch die Abwahl von Trump wird nicht verhindern, dass das Ausland für die US-Politik zahlt, ob Republikaner oder Demokraten ist gleichgültig. Schließlich wünschen wir alle eine USA mit vielen Waffen, die zuerst schießt bevor sie die Situation analysiert.

Was kaufen die reichen Einzelpersonen der Ausländer? US-Aktien! Was kaufen die Zentralbanken der Länder mit Leistungsbilanzüberschuss? US$ Bundesobligationen und etwas US-Aktien! Nichts da für die SNB an Schweizer Aktien und Aktien von Europa und Japan. Ebenso ist eine jetzige Gewinnausschüttung aus den Gewinn-Reserven der SNB ein todeswürdiges Verbrechen. Die SNB wartet lieber bis die Amerikaner sich von ihrer Auslandschuld, die wie eine Flut anwächst, sich mit einer Ebbe befreien namens Inflation. Es ist ihr nicht bewusst, dass sie mit ihrer Nicht-Ausschüttung der Gewinn-Reserve zukünftig die Attraktion des Schweizerfrankens zerstört, da diese dann gerade durch ihre zukünftigen riesigen Bilanzverluste der Schweizerfranken eine übliche Mitgliedswährung des US$-Standard wird, wie alle anderen. Wir verschenken unsere Attraktion Schweizerfranken, weil wir nichts davon für uns benützen, sondern das Ruhekissen der Amerikaner sind und lieben es dort total engagiert zu sein, um alles zu verlieren. Keine Roosa-Bonds der Amerikaner in Schweizerfranken! Das Rahmenabkommen mit der EU ist unser Bösewicht, viel schlimmer als die zukünftigen Verluste der SNB. Welche Dummheit im Schweizer Gehirn!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besten Danke für den Link zur EY Studie, hervorragende Arbeit! Was uns Schweizer zusätzlich beunruhigen sollte, ist die Grösse der SNB Bilanz. Gemessen am BIP fällt der Vergleich so aus:

– SNB, Schweiz: 1.28

– FED, USA: 0.22

– EZB, Euro Zone: 0.37

– BoE, UK: 0.18

Die SNB hat also eine fast 6 x grössere Bilanz als die FED! Während Robert Kaplan sich kritisch äussert, macht die SNB mit dem 6x grösseren Problem auf «das Schweigen der Lämmer»…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Das Schweigen der Lämmer

genau so ist es! Hinzu kommt, die privaten Haushalte in der Schweiz weisen eine rekordhohe Verschuldung auf. Die Schuldenquote der Schweizer Haushalte beläuft sich demnach auf über 130% des (BIP) – weltweit gesehen die N° 1! Mit aggregierten Zahlen blendet man bewusst wichtige Faktoren aus, sodass die „Lämmer weiter Schlafen“. Bei einem Zinsanstieg dürfte ein grosser Teil der Immobilienbesitzer mit Hypothek in die Bredouille, bzw. Insolvenz anmelden kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was heisst denn da schweigen der Lämmer?

Die SNB hat ein Eigenkapital von fast 25% des CH GDP, während die FED mit ihren lächerlichen 44 Mrd $ EK nicht mal 0.2% des US GDP hat.

Die EZB hat mit EK plus Schwankungsreserven immerhin 573 Mrd € als Reservepulver oder 5% der € Zonen-GDP.

.

Der CHF ist übrigens dank den SNB FX-Positionen gegen einen Währungszerfall abgehedged. Das sind doch die wenigsten Währungen auf der Welt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Claire

Per Ende November 2019 wies die SNB ein Eigenkapital von 179 MrdCHF aus. Sollte es zu keinem Börsencrash und zu keiner weiteren Aufwertung des CHF kommen, dann wird das EK weiter wachsen. Durch den weiteren Kauf (Interventionen) von Fremdwährungsvermögenswerten erhöht die SNB derzeit weiterhin ihre CHF Schulden, derzeit sind ca. 9% dieser Vermögenswerte mit EK finanziert. Kommt der Crash? Die Frankenstärke nimmt, trotz Abschwächungsversuche der SNB, weiterhi zu. Die amerikanische Unternehmensaktivität hat ein Zweijahrestief erreicht und die Gefahr wachsender Inflation steigt. Die Balance zwischen Sparen und Konsumieren ist ausser Rand und Band geraten. Aus der Geschichte wissen wir, dass diese Sachlage zu ökonomischem Rückgang, fallenden Aktienkursen und Börsencrashs führen kann. Wenn das Eigenkapital aufgebraucht ist, kann es sehr schnell gehen, dass die Währung in den Sturzflug übergeht (= Vertrauensverlust, Solvenzproblem) und diese mögliche Probleme der SNB zieht die Angreifbarkeit der Währung nach sich….da werden wir sehen was das Hedging wert ist…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder: Bravo Herr Hässig für den aufklärenden Hinweis. Aber: er erhält leider – historisch gesehen – nichts Neues. Denn die „Geschichte des Geldes“ und die leidige Geschichte der privaten amerikanischen Zentralbank/en, wie sie John Kenneth Galbraith und auch andere Autoren beschreiben ist immer gleich: sie enden stets in der Zerstörung des Papiergeldes, in einer Inflation und gehen auf der Weltbühne oft auch mit kriegerischen Auseinandersetzungen einher. Auch zeigt diese Geschichte weshalb die Ökonomie keine Wissenschaft ist: Lernfähigkeit nämlich ist eine Grundvoraussetzung für wissenschaftliches arbeiten. Die Geschichte der Handelsbanken gehört den Italienern, die des Zentralbankwesen den Engländern und schliesslich die Geschichte des im heutigen Ausmass beliebig vermehrbaren Papiergeldes gehört eindeutig den Amerikanern. Und die Dummen können dieser süssen Verlockung nicht widerstehen und machen die gleichen Fehler, das stellte ja schon Goethe in seinem Faust-Epos schön dar. Und das jeweilige Ende der Papiergeld-Experimente berücksichtigend, habe ich heute Bedenke, die Frage zu stellen, wie das wohl diesmal enden wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, nicht die Zentralbanker, sondern die Politiker sind die wahren Verursacher am Beginn der Verursachungskette.

Politiker wie Bush jun. und Trump sind und waren die Hauptauslöser von Finanzkrisen:

Bush jun.:

Liberalisierung und Aushebelung sämtlicher Regulative der Banken u.a. im Bereich Immobilienfinanzierung. George W. Bush und Ben Bernanke: Ein Untersuchungsbericht legt nahe, dass die beiden mit entschiedenem Vorgehen die Finanzkrise hätten verhindern können.

Donald Trump:

Steter Druck auf die Fed, im Wahljahr die Zinsen zu senekn, um mit diesem Doping die Wirtschaft bei Laune zu halten und die Zinslast der exorbitanten Staatsschulden optisch unten zu halten.

Um nur zwei Beispiele zu nennen. Unzählige weitere Beispiele wie Staatsoberhäupter die Zentralbanken für eigen Zwecke missbrauchen gibt es z.B. in Südamerika und auch in Osteuropa, bzw. Russland.

Nochmals: Es sind nicht die Zentralbanker, auch wenn man diese politisch im Wahljahr zu Meineid drängt, sondern die verantwortlichen „Staatsmänner“, die das so veranlasst haben, bzw. veranlassen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… sehe ich etwas leicht anders: Es waren/sind nicht die Politiker (klar – die auch) – sondern die Idioten, die diese Politiker gewählt haben.

Frei nach Winston Churchill:

Jedes Volk hat die Regierung, die es verdient …

(oder so ähnlich) …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben Clinton und „the Glass–Steagall law is no longer appropriate“ vergessen.

@Baumann: Teilweise haben Sie recht, aber vergessen Sie nicht:

1) dass Politiker Karriere machen und dafür gerne das Blaue vom Himmel herunter lügen

2) Politiker sind nie für nichts verantwortlich (Beispiel: A French court finds IMF chief Christine Lagarde guilty of negligence, oder VdLeyen + McKinsey (wo ihr Sohn arbeitet) + Bundeswehr + „Von der Leyen’s work mobile phone wiped ahead of German ministry of defence investigation“)

3) „It’s not the people who vote that count, it’s the people who count the votes.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sergio: Es waren die drei stramme Republikaner Gramm–Leach–Bliley Act die die Aufhebung von Glass Steagal ausgeheckt haben, die bei rep. Mehrheiten im Kongress und Senat.

Und ja das Trennbankensystem war damals schon ziemlich löchrig, ausländische Banken hatten Wettbewerbsvorteile vs. den US Banken.

Clinton hat den Act einfach noch unterzeichnet, aber ihm die Schuld für ein durch und durch republikanisches Machwerk unterzujubeln, das ist einfach verzerrte rechtsbürgerliche Denke.

Es waren übrigens auch Republikaner die den noch fast verheerenderen Futures Modernization Act 2000 durchgedrückt haben, der es dann ermöglichten Hypotheken mit Derivaten zu „vergiften“, was dann auch wesentlich zur Subprime Krise beigetragen hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke @Insideparadeplatz!

Alle Bankenrettungspakete waren unsinnig, da wir uns in einem Dilemma(!) befinden. Ein Dilemma führt immer zu einem Chaos, egal ob man den falschen Weg weitergeht, umkehrt oder auf der Stelle verharrt. Wenn das System nicht komplett neu strukturiert wird, droht Altersarmut und Verelendung. Es liegt an uns selbst, den entsprechenden politischen Druck gegen die System-Eliten aufzubauen, um eine Katastrophe abzuwenden. Unter Berücksichtigung der kapitalistischen Dogmen ist die einzige Antwort auf grössenwahnsinnige Dummheiten die Zerschlagung der Grossbanken und Verstaatlichung von Gesundheitswesen und Altersvorsorge. Allein durch die verfehlte gemeinsame Währung Euro wurde der Effekt des ungerechten Umverteilungsmechanismus besonders deutlich, der aus dem verzinsten Geldsystem herrührt der 95% unserer Völker massiv schädigt; während nur wenige Prozent profitieren. Die sinnlose Vergeudung von Ressourcen sei an dieser Stelle nicht erwähnt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Völlig falsch. Genau die staatlichen Interventionen haben uns in diese Situation gebracht. Und sie wollen noch mehr Staat? Gerade beim Gesundheitswesen mit der Kostenexplosion sieht man schön, wohin das führt, wenn die Politiker meinen, sie könnten es besser als die Marktwirtschaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Lektor

Sie sollten sich informieren über die tatsächlichen Verhältnisse in unserem Land. Der freie Zugang zu medizinischer Versorgung ist wegen der unsozialen Finanzierung längst unter Druck. Gesundheit (Prävention vor der Krankheit) und Medizin (Heilung ab der Krankheit) sind zwei vollständig voneinander getrennte Aufgaben, Fachbereiche. Heilen ist nicht Gesundwerden und Krankheit ist nicht der Gegenpol von Gesundheit. Krankheit und Gesundheit sind voneinander unabhängige Kategorien. Wenn sich heute jemand Gesundheitsökonom, -Politiker nennt und dennoch meint, über die medizinische Versorgung sprechen zu können, hat er 40 Jahre Wissenschaftsgeschichte verschlafen. Das ist der Status quo in der Schweiz. Man weiss nicht, was Gesundheit ist, redet aber so sehr gern darüber. Schauen Sie sich unsere Altersvorsorge an (2.Säule). Die Verwaltung dieser Summe garantiert Honorare in Milliardenhöhe an gewinnorientieren Privaten. Dennoch befindet sich die 2. Säule in der Krise und die effektiven Renten sinken seit über zehn Jahren – obwohl die Arbeitnehmenden immer stärker zur Kasse gebeten werden. Die Basis für unsere Modelle ist nicht mehr tragfähig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Betrachten wir das System?

Die Geldschöpfung ist nicht Einklang mit dem Sinn und Zweck einer Abdeckung der Bedürfnisse mittels gegenseitiger Leistung, organisiert. Dieses Mandat darf nur an die ZB übergeben, weil sie weder verzinst noch ein Delkredererisiko beinhalten darf. Auch ist die Verbuchung von Forderungen und Verpflichtungen nicht korrekt, es sollten durch Investition und Leistung ersetzt werden.

Die ZB schöpft die unnötige gesetzlich vorgeschriebene Pseudoliquidität für die Manövriermasse der GB, zugunsten des Staates oder für den Geldspielwarenladen (Kapitalmarkt = verfassungswidrig = Vorteilsnahme). Diese Aufblähung kann den Finanzmarkt in „Unruhe“ bringen und den realen Markt mitziehen. Wenn jedoch klar wird, dass das Bankensystem, hier insbesondere die ZB, den Zahlungsverkehr sichert, die die Gefahr nur Gerede!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem: FED und EZB fluten die Märkte seit vielen Jahren gemeinsam mit Liquidität und machen sie so gegenüber Attacken aus dem Reich der Mitte zunehmend angreifbar! Wenn USA und China zusammenspannen, wird der Euro bald Geschichte sein und Exportweltmeister Deutschland wird die Zeche zahlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist nichts neues jedoch, ein Mächtiger spricht Klartext!

Bemerkenswert, wie wortgewannt er das kommende Desaster umschreibt! Diese Bombe wird platzen- erst linear und dann mächtig progressiv…!

Das Massaker, welches unweigerlich kommen wird, verursacht nachweislich durch Versager Bänkler und gierigen Kurstreibern wird derart massiv ausfallen, da bleibt kein „Stein“ auf dem anderen- das daraus erwachsende Blutbad wird apokalyptische Ausmasse annehmen!

Eine gigantische Wertevernichtung global folgt, Kunst, Immobilien, Aktien, Bonds, Schmuck etc. werden innert weniger Monate zig Billionen an Wert verlieren……

……um weiter Zeit kaufen zu können, müssen immer grössere Summen in den Markt gepumpt werden! Geld, gedrucktes Geld auf Papier…. Noch Fragen?

Solata!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der Preis sinkt, bleibt immer noch der Nutzen.

Letzterer macht mir mehr Sorgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrektur 1: die Banken trifft keine Schuld, die Ursache liegt bei der verfehlten Politik und den unfähigen PolitikerInnen. Das planwirtschaftliche Unterdrücken von kleineren, nötigen Korrekturen führt zur Blasenbildung und zum Megacrash. War schon im 2007 so. Lesen sie «wenn schwarze Schwäne Junge kriegen. Natürlich wird links-grün versuchen, den schwarzen Peter generell der Marktwirtschaft und speziell den Banken unterzuschieben.

Korrektur 2: Kunst- und Schmuckpreise werden steigen, sowie Edelmetalle und Kryptowährungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer ist Schuld an der Misere?

Es sind die Oekonomie-Professoren, welche Irrlehren verbreiten und sich selbst zu Instrumenten der Zentralbanken machen lassen.

Dazu gehören beispielsweise der jahrzehntelange Chef des SNB-Studienzentrums Gerzensee, Professor Dr. Ernst Baltensperger, Doktorvater und Ziehvater von SNB-Chef Prof. Dr. Thomas Jordan.

Er behauptete in der NZZ vor Einführung des Mindestkurses, die SNB könne unbeschränkt Geld drucken und so den Mindestkurs durchsetzen. Sein Zögling Jordan plapperte es ihm nach.

Und die dumme NZZ schrieb es ab, ohne Gegenfrage.

Könnte die SNB die Wechselkurs einseitig festlegen, so könnten das ja auch die EZB oder FED. Aber so weit denken diese Herren Professoren nicht.

Jahrzehntelang haben die Zentralbanken Irrlehren verbreitet. Und wehe, jemand wagt es, der SNB zu widersprechen. Die SNB befindet sich immer noch in ihrem eigenen selbst gewählten „kalten Krieg“.

Wehe dem, der widerspricht.

Wer widerspricht, der wird mundtot gemacht. Hier beispielsweise mit anonymen Trollen aus dem Lager der SNB, die ausschliesslich auf die Person spielen. Oder hat irgendjemand in irgendeinem Medium ausser Inside Paradeplatz von den Irrlehren der SNB gehört oder gelesen?

Ein Kommentator weiter unten nennt dies das „Das Schweigen der Lämmer“ und nennt sich selber auch gleich so. Selbst das schreibt er anonym. Warum wohl? Hat man Angst vor der SNB?

Wir müssen erfahren, dass die CS ihre Mitarbeiter bespitzelt. Ist sie die einzige Bank? Tut das die SNB auch? Warum dringt nichts aber auch gar nichts kritisches zur SNB an die Medien? Warum erfolgt die Diskussion zur SNB in der Schweiz nur einzig und allein auf einem anonymen Forum?

Die SNB hat eine in Relation zum BSP 6 x grössere Bilanz als die SNB. Trotzdem schweigen alle.Nicht der Rede wert. Nicht der Rede wert?

Eine Schande ist diese SNB für unser Land.

Vielleicht hört die SNB ja wenigstens auf den US-Bürger Kaplan. Vielleicht kommt sogar einmal die Zeit, wo die SNB nicht nur auf die USA hören kann, sondern muss.

Der Kommentator „Zauberlehrling Jordan“ schreibt weiter unten: „Der Schaden ist bereits angerichtet.

Das sehe ich leider auch so.

Die SNB hat ihren „kalten Krieg“ durchgezogen – und sie wird ihn verlieren.

Schade.

Nur ein SNB-PUK kann weiterhelfen.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr Meyer

Seit Jahren schreiben Sie hier Ihre Jammerkommentare über die SNB, versuchen mit Buchungssätzli zu überzeugen, träumen von einer PUK (die nie kommen wird).

Wenn Sie wirklich was ändern wollen, dann müssen Sie und Ihre SNB Kritiker eine Initiative starten und BV 99 über die Geld- und Währungspolitik mal so richtig aufmischeln und der SNB damit klare Limiten setzen.

Ob dann das schweizer Volk eher dem Herr Dr. Meyer mit seinen Buchungssätzli glaubt oder doch eher Dr. Jordan, das

soll das Volk dann entscheiden.

Aber für eine spannende und lehrreiche Abstimmung wäre zumindest wieder mal gesorgt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Komposition rast immer schneller werdend zu Thal.

Die Notbremsen dürfen aber nicht benützt werden, weil

die Entgleisung sonst sofort auftritt.

Wie wollen die privaten Ihre Hypotheken und die Regierungen Ihre Schuldscheine bedienen, wenn der

Zins nur auf +3% ansteigen würde…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schulden sind ja nur dann ein Problem, wenn man vorhat die irgendwann zurueckzuzahlen. Der Fall wird hier woll nicht eintreten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier einige Thesen, warum die US-Notenbank jetzt plötzlich auf das Bremspedal tritt. Es gibt offenbar gute – marktdynamische – Gründe dafür:

https://www.ariva.de/forum/der-usa-baeren-thread-283343?page=5560#jumppos139012

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leitzins Bank of Japan in 03/2000: 0,0%

Leitzins Bank of Japan in 03/2003: 0,0%

Leitzins Bank of Japan in 07/2007: 0,5%

Leitzins Bank of Japan in 03/2009: 0,0%

Leitzins Bank of Japan in 06/2011: 0,0%

Leitzins Bank of Japan in 01/2016: 0,0%

Leitzins Bank of Japan in 01/2010: ./. 0,1%

https://de.global-rates.com/zinssatze/zentralbanken/zentralbank-japan/boj-zinssatz.aspx

Stand Nikkei 225 in 03/2000: 20.000

Stand Nikkei 225 in 03/2003: 8.500

Stand Nikkei 225 in 07/2007: 17.500

Stand Nikkei 225 in 03/2009: 7.500

Stand Nikkei 225 in 06/2011: 9.000

Stand Nikkei 225 in 01/2016: 16.000

Stand Nikkei 225 in 01/2019: 19.500

https://www.onvista.de/index/Nikkei-Index-60972397

Und nun?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Resultat: sinkende Kaufkraft, sinkende Reallöhne, hohe Mietzinsen, keine Kinder, 30% marode Firmen die nur dank billigem Geld am Leben erhalten werden können……Ende?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Meier: auch Hikikomori als Resultat

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und? … was soll das Gezeter?

Die Bilanz der SNB per Ende 2019 = ca. 864 Milliarden.

Und die Bilanz der USA (gemäss diesem Bericht) = 4’175 Milliarden.

Habe ich da ev. etwas übersehen? oder falsch interpretiert?

… oder sind die USA wirklich nur ca. 5 mal „grösser“ (oder was auch immer) als die Schweiz?

Wie auch immer: Zu denken gibt dies einem allemal – hüben wie drüben.

Und zwar sehr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich langweilen so monokausale Begründungen, dass die FED praktisch alleine die Finanzkrise von 2008/09 verantwortlich gewesen sei.

Würde das wie folgt etwas differenzierter Ansehen mit den Schuldzuweisungen:

.

20% FED und vor allem die Tiefstzinspolitik 2004/05 und nachher abrupter Zinsanstieg unter Totalversager Greenspan.

.

15% Deregulierung Trennbankensystem & Financial Futures Modernisation Act 2000 und der Folge dass derivatunterlegte Zeitbombenhypotheken plötzlich möglich und legal waren und windigen Hypoverkäufern ungeahnte Möglichkeiten eröffneten auch irgendwelchen NiNjNa’s eine Hütte anzudrehen, die sie sich nur für wenige Jahre überhaupt leisten konnten

.

15% Versagen der Ratingagenturen und systamtischer Abbau bei der Börsenaufsicht.

.

15% Verbriefungswahn und Scheinversicherungen wie CDS etc.

.

15% Die dummen europäischen Banken, die diesen Schrottmix unkritisch in Massen gekauft haben

.

20% Ein Massenhype unter der US Bevölkerung dank Immobilien fast leistungsfrei reich zu werden.

Der alte Menschheitsrraum, der fast jeder Blase vorausgeht – schon damals bei den Tulpenzwiebeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum wohl geniessen die Verantwortlichen des ESM nach Art. 35 des ESM-Vertrags sowie die Direktoriumsmitglieder der EZB nach 31 des Wiener Übereinkommens über diplomatische Beziehungen Immunität?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinsen werden nicht erhöht und wenn, nur langsam und moderat so lange der Donald am Drücker ist. Daher wird es auch keinen Crash geben. Einfach die Nerven behalten liebe Leute.

Die vergangenen Crashes passierten, weil die Zinsen in kurzer Zeit schnell erhöht wurden. Es sieht fast nach Absicht aus, man wusste doch genau was passieren wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mich fehört die Gilde längst hinter Schloss und Riegel! Aber nieman getraut sich den ersten Schritt zu machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss sich fragen: Wieso dieses Eingeständnis und warum zum jetzigen Zeitpunkt? Was will man bezwecken? Wohl kaum, um uns vor einem nahen Crash zu warnen. Vermutlich eher, um maximale Konfusion zu erzeugen. Vielleicht ein Indiz, dass es noch eine ganze Weile mit diesen „Drogen“ in Form von billigem Geld und tiefen Zinsen weitergehen wird. Wann die Drogenverabreichung gestoppt wird, ist unvorhersehbar für uns alle, die wir weit weg sind von den wichtigsten Zentralbanken. Es kann heute Nacht sein, oder in 10 Jahren. Wir Nicht-Eingeweihten können es nicht wissen. Irgendwann und irgendwer, irgendwo wird entscheiden, dass Schluss ist und dann Gnade uns Gott. Wenn es nicht zum Schlimmsten kommt, dann werden die, welche über physisches Gold und Cash (CHF) verfügen, die besten „Assets“ für ein Schnäppchen erwerben können. Vermögen werden umverteilt werden; jedoch – wie eigentlich immer – wird der Hauptanteil dieser Umverteilung in den Händen einiger weniger landen.

Interessant auch die Frage: Warum die fünf Anglo-Länder alle positive, nominelle Zinsen haben, während ECB und die SNB negative, nominelle Zinsen hat. Was sind die mittel- bis langfristigen Auswirkungen auf die Banken und Wirtschaftszonen von Kontinental-Europa? Desaströs würde ich meinen.

Und, welche Banken waren die Gewinner der 2008 Krise? Vergleicht man die Aktienkurse der wichtigsten US und Europa Banken, bekommt man eine klare Antwort. De-Regulierung in den USA einerseits, harsche und weiter zunehmende Regulierung der europäischen Banken andererseits, führen zu Marktanteilsverlust der europäischen Banken. Dieser Trend wird sich m.E. weiter fortsetzen.

Interessant auch die Tatsache, dass die SNB seit anfangs der 1990er Jahre einen grossen Teil ihres physisches Goldes zu den damaligen Tiefstpreisen (unter USD 300/oz) verscherbelt hat. Fast so, als hätte man die Entwicklung der kommenden Jahrzehnte vorhergesehen. Dies nicht genug, druckt man CHF auf Teufel komm raus. Darf die SNB das? War dieses Gold nicht eher durch die harte Arbeit zahlreicher, früherer Generationen angespart worden und gehört dem Schweizer Volk? Wäre es nicht die Pflicht einer jeden Generation, diesen „Goldschatz“ an die nächste Generation zu übergeben? Darf die SNB den CHF massiv schwächen mit diesem endlosen Gelddrucken und dem negativen Zins? Was für gigantische Kosten übergeben wir damit der zukünftigen Generation? Was wäre die Alternative, hätte die SNB nicht wie oben beschrieben, gehandelt? Was, falls unsere Währung im Umlauf immer noch 4x mit physischem Gold, bewertet zu CHF 4000/KG, unterlegt wäre; wie damals Ende der 1980iger Jahre? Wäre der Wechselkurs CHF/EUR, CHF/USD bei 1/10? 1/100? Was wären die Auswirkungen solcher hypothetischer Wechselkurse auf unsere Wirtschaft, unsere Export-Industrie? Und, wäre es gesund für die Schweiz, wenn wir die einzige wohlhabende, prosperierende Nation in Europa wären, nach dem Motto: You do not want to be the only rich guy in town. Es scheint mir, dass Angst der Ratgeber unserer SNB-Mächtigen war und ist. Und Angst ist bekanntlich ein schlechter Ratgeber.

Ich fürchte, alle diese Fragen und Fakten gehen in die gleiche Richtung: Wir stehen an der Schwelle zu einer gigantischen Enteignung und Umverteilung von Vermögen. Nur sehr wenige werden wissen, wann es soweit kommt. Aber kommen wird es. Entweder heute Nacht, oder irgendwann in den nächsten 10 Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, die ganzen Untergangsszenarien werden immer und immer wieder durchgekaut. Ich sehe auch kein Licht am Ende des Tunnels und wenn, dann den nahenden Zug! ABER: Mit der Wunderdroge QE erstickt man jedwelche Krise im Keim. Woher soll denn die kollektive Flucht aus Aktien zum Notausgang kommen, wenn gleichzeitig Geld dafür bezahlt wird, dass man sich jenes ausleiht? Und die – sicherlich vorhandene – REPO-Krise in den USA wirkt sich überhaupt nicht aus, solange die Ausstände einfach per Mausklick egalisiert werden können. Geschieht doch überhaupt nichts, denn auch wenn die unterliegenden Sicherheiten massiv an Wert verlieren, die FED klickt einfach ein paar mal öfter auf die Maus und das war’s. Dies gilt auch für unsere SNB. Auch wenn die Bilanz – wie in diesem Forum erwähnt – im Vergleich zum BIP 6mal höher ausfällt als in den USA oder der EU, wen juckt’s? Die SNB kann die Negativzinsen auf -25% ausdehnen oder ihre Bilanz um das 100fache aufblähen, nichts wird geschehen, ausser einer kompletten Enteignung der Sparer – aber das ist eben die Ueberwindung des Kapitalismus, welche unsere „besorgten“ Stimmbürger alle 4 Jahre an der Urne bestätigen! Also ist auch vom „Volch“ keinerlei Opposition zu erwarten. Die SNB kann nicht pleite gehen, denn sie druckt ja das Geld selber und eine Hyperinflation ist weit und breit nicht in Sicht, die Leute haben Existenzängste und sparen an allen Ecken. Der Konsum ist zweitrangig, denn jeder hat seinen Flach-TV und sein Auto schon, also weshalb etwas neues kaufen? Mach‘ ich selber so, ich fahre meine Karre zum ersten mal im Leben bis zum bitteren Ende nieder, wenn das nur jeder 10te so macht, dann gibt’s sicher keine Inflation im Autosektor. Klar, jetzt kommen all die Theoretiker und erzählen, dass ein exzessives QE zwangsläufig zur Hyperinflation führen wird, etc., etc.. Aber das sind THEORIEN, die Praxis sagt was anderes. Das Geld sucht sich sichere Häfen und da herrscht dann bereits heute Hyperinflation, so bei alten Porsche’s, Immobilien, Kunst, etc., etc.. Juckt mich aber alles nicht, denn als Babyboomer habe ich bereits mein Haus und meine Karre (welche ich niederfahre…) und mehr brauch‘ ich ‚eh nicht, eher weniger. So wie ich denken Millionen, was dazu führt, dass die Sparquoten weiter steigen und sich (ausser bei besagten sicheren Häfen) eher eine Deflation einstellt. Die Politiker haben nach 2008, anstatt ihre Lehren daraus zu ziehen, mittels der horrend tiefen Zinsen einfach ihre Staatshaushalte explodieren lassen, darum können die Notenbanken die Zinsen gar nicht anheben Ein Dorado für etatistische Spätkommunisten wie die SP oder die Grünen: Der Staatshaushalt (und damit der Bankomat der Linken) explodiert, während aus dem „Volch“ keinerlei Opposition kommt, weil sich dieses mit sich selber beschäftigt, resp. kaputt spart. Es mögen einige entgegnen, dass dies alles haltloses Geschwurbel ist – gut möglich, aber die Realität spricht leider für eben diese Wahrnehmung, während die Doom-Beschwörer seit nun über 10 Jahren auf den ultimativen Crash warten. Der kommt aber nicht, denn er wird politisch nicht zugelassen, die Zinsen müssen unter Null bleiben, sonst sind die Potentaten und Marxisten an den Schalthebeln der Macht nicht glücklich. Ich für mich lebe einen fortschreitenden Konsumverzicht – und dies nicht wegen Greta, sondern weil ich bis ans Lebensende möglichst unabhängig und nicht erpressbar sein möchte. Funktioniert bis dato super, auch wenn meine Karre nicht mehr zeitgemäss ist und ich mein Häuschen step-by-step selber renoviere. Macht Spass und kostet sehr, sehr wenig. So entziehe ich mich dem gesellschaftlichen und beruflichen Hamsterrad mit zunehmendem Erfolg. Und last but not least: Wenn’s wirklich knallt, dann nutzt auch der Goldvorrat nichts mehr – ich habe in reichlich Eisen und Blei investiert…..:-))

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch wenn ich nicht an Eisen und Blei glauben mag – der Rest ist ziemlich auf den Punkt. Das hätte sich keine KP in keinem Land je erträumen lassen, was da gerade zur Realität wird: alles wird zentral planbar, es geht ja kaum noch anders, wird auch nicht gewollt. Lagarde hat es ja schon ausgesprochen mit der Idee der Ausweitung der Kompetenzen der EZB: die „bösen“ Branchen müssen bestraft werden, die „guten“ belohnt. Kein Wunder, dass das von einer Französin kommt. Was wächst entscheidet allein das ZK. Goodbye freie Marktwirtschaft. Eine gesunde Demographie könnte dies vielleicht noch aufhalten oder ändern – aber wohl nicht mehr in unserer Lebenszeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gott sei dank, dass vertreter der Fed klartext sprechen…die Wahrheit kann man nur halbweise vestecken, dann explodiert sie…😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und selbstredend darf man diesen Wissensstand auch bei der EZB voraussetzen, und nicht bloß im Vorstandsbüro.

Wäre doch auch gemein, wenn Draghi und Lagard allein im Knast einsitzen müssten…

Im Sinne weitergehender Gerechtigkeit wären auch die politischen Förderer von Draghi und Lagard zu berücksichtigen, erst recht bei der immensen Schadenshöhe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schuldnerländer wie z.B. Italien oder Spanien sind mächtiger als der Gläubiger Deutschland. Wieso? Wenn die Schulden gross genug sind dann versucht der Gläubiger politisch in der EU hinter verschlossenen Türen alles um den Schuldner nicht in den Ruin zu treiben um von seinen Bürgern nicht aufgehängt zu werden. Irgendwann tritt ja jeder Politiker mal ab und kann sich dann irgendwo verstecken z.B in Italien oder Spanien mit deren Personenschutz auf Lebenszeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Grossmacht Schuldner

Italien ist eine der reichsten Länder in Europa, mit einer der niedrigsten Verschuldung der Privaten, hohe Vermögennswerten, hohe Goldreserven und eine sehr starke Realwirtschaft. In jeder Krise wird den Bürgern erzählt, dass die über ihre Verhältnisse gelebt hätten, dass die Löhne und Sozialleistungen zu hoch wären und jetzt aber kräftig gespart werden müsse, um die Krise zu überwinden. Kommt Ihnen bekannt vor, oder? Lauf auch jetzt hier bei uns Live! Beachten Sie: Um die Schulden in der Ökonomie zu senken, etwa die Verschuldung des Staates, müssten auch die Geldvermögen der Reichen abgebaut werden. Das Sparen ist die Ursache aller Wirtschaftskrisen und je härter gespart wird, desto größer wird die Not der Bürger. Hören oder lesen Sie etwas darüber?

Einnahmen = Ausgaben

Geldforderungen = Geldschulden

Einnahmenüberschuss eines Sektors der Ökonomie = Ausgabenüberschuss der anderen Sektoren

geplante Einnahmeüberschüsse = geplante Ausgabeüberschüsse

So einfach. Alles andere sind vom Kapital bezahlten Professoren und Medien die für eine perfekt inszenierte Interessenpropaganda zuständig sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Keine zinsen und der dollar und euro sinkt gegen den schweizer franken und sparer und rentner pensionäre verlieren

Anhaltend…

Und der herr jordan schweigt und will den abgezwackten minus zins der Obgenannten den kantonen geben.

..wer hat eigentlich mit dem geld drucken verloren

Weiss das die snb….

Die snb macht alles falsch wie die anderen nationalbanken mit geld drucken ohne ende…..