UBS-Rentner und bestimmte weitere Kundengruppen erhielten mit den Jahresend-Dokumenten unerwünschte Post ins Haus. Ihre Gebühren steigen.

Mehr für Post-Auszüge, mehr für Express-Zahlungen. Wer auf Mail-Zustellung umstelle, der könne „von günstigen Preisen profitieren“.

Bei der Raiffeisen, der Nummer 3 im Land, zeigen die Gebühren ebenfalls nur in eine Richtung: nach oben.

Bei der Raiffeisenbank Mutschellen gibts eine Gebühr für die Kontoführung von 36 Franken im Jahr. Und zwar für jedes Konto, was bei mehreren Konten inklusive Kreditkarten ins Geld gehe, so ein Betroffener.

Zudem seien die Kunden nicht vorgängig informiert worden, und die Gebühr sei erst per Herbst in Kraft getreten, würde nun aber fürs ganze Jahr belastet.

Der Chef der Raiffeisen Mutschellen-Reppischtal betont, dass die Bank ihre Kunden schon im Januar 2020 „mittels Hinweis auf dem physischen und elektronischen Kontoauszug über die angepassten Dienstleistungspreise per Anfang 2020 informiert“ habe.

Alle Gebühren stünden auch auf der Webseite. Die angesprochene „Kontoabschlussgebühr“ gelte nur für „Nicht-Mitglieder“ mit Privatkonten; die Raiffeisen-Genossenschafter müssten nichts zahlen.

Die Banken holen’s mit den Gebühren?

Danach sieht es aus. Gleichzeitig sorgte die UBS Schweiz zum Jahresanfang mit einem Brief an ihre Retail- und Firmenkunden für Aufregung.

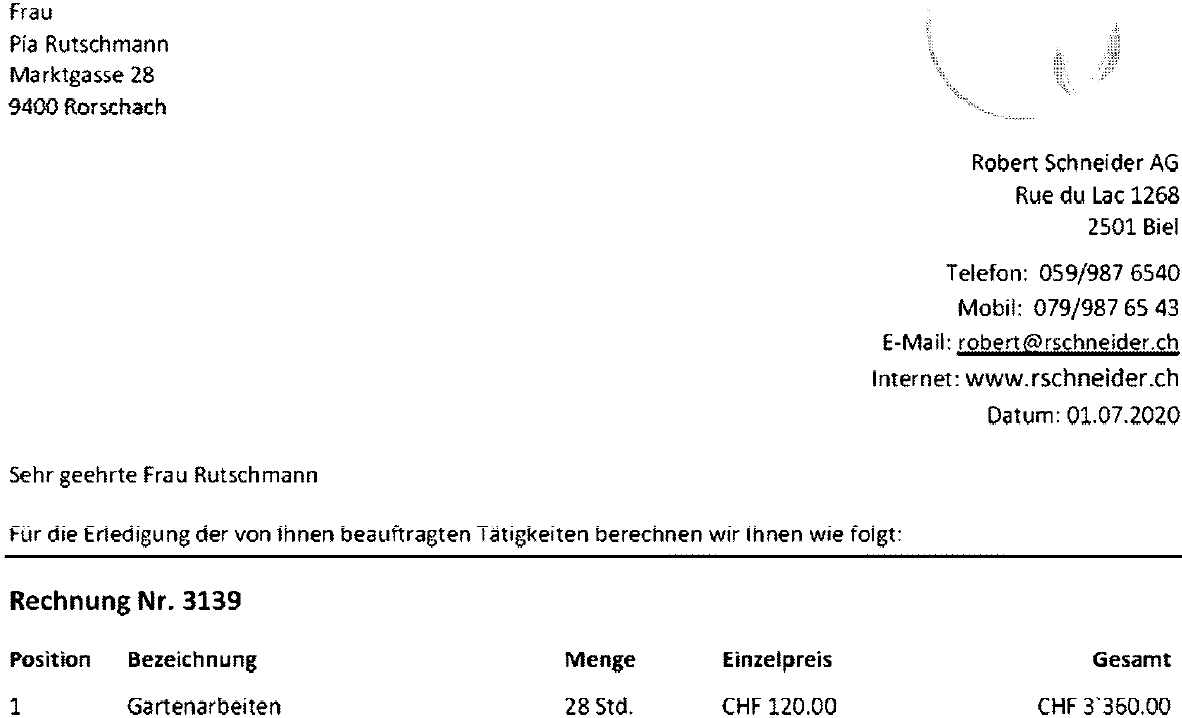

Sie schickte allen eine Rechnung, gemäss der eine „Pia Rutschmann“ einer „Robert Schneider AG“ knapp 4’000 Franken für „Gartenarbeiten“ zu zahlen hätte.

Es handelt sich um eine Fake-Rechnung, mit der die UBS auf den neuen QR-Code fürs Zahlen hinweisen wollte. Damit versuchen die Banken, die Online-Überweisungen zu vereinfachen.

Offenbar verstanden das einige Empfänger nicht so richtig. Jedenfalls kommt es seit Montag zu zahlreichen Anrufen von Kunden, die von der Grossbank wissen wollen, was das für eine Rechnung sei.

Die UBS wollte sich offiziell nicht dazu äussern. Aus der Bank war zu vernehmen, dass auf dem Schreiben „explizit“ draufstehe, dass es sich um ein „Beispiel“ handle. Auch der QR-Code sei „fiktiv“.

Früher verwendeten die Banken meist Namen wie Max Muster, um den Illustrationszweck klarzumachen. Diesmal entschied sich die UBS für echt klingende Namen; das machte die Rechnung für viele verdächtig echt.

Schliesslich sorgte die Nummer 1 der Schweiz kürzlich mit der Verweigerung von 130’000 Franken Cash-Bezug in Winterthur für Kritik.

Auf Anfrage hiess es, dass man situativ solche Bargeld-Auszahlungen verweigere. Es gehe um die „Sorgfaltspflicht gegenüber den Kunden, um Missbräuche zu verhindern“, hiess es aus dem Innern der Bank.

Letztes Jahr gab ein Fall zu reden, bei dem ein langjähriger Geschäftskunde der UBS 300’000 in bar beziehen wollte.

Statt dem Wunsch nachzukommen, schmiss die Grossbank den Mann hinaus. Als dieser sich am Hauptsitz beschwerte, gab die UBS klein bei. Mal so, mal anders.

Die Grossmanager werden wohl erkannt haben je mehr man schröpft, desto höher werden die die Grossboni. Die neue Art der Geschäftstüchtigkeit.

Gunther Kropp, Basel

1. Schritt als Retailkunde ohne die Bank zu wechseln: Kündigung der Bestandeskreditkarte der UBS, Viseca und Co. – Zahlungen in Fremdwährungen inkl. Kreditkarte ausschliesslich mit Revolut, TransferWise oder Neon. Jährliche Ersparnisse locker von bis zu 800 Franken (je nach FW-Volumen).

Super Idee! Dann hat Revolut auf einmal ein Problem mit einer Transaktion und sperrt die Karte. Versuch mal den Kundendienst zu kontaktieren… Billig ist nicht immer besser, sondern manchmal einfach billig.

Ich will aber nicht permanent wie bei den KK Prämien nach dem billigsten suchen müssen sondern die Gewissheit haben das mein Vermögen gut bewahrt wird und das ohne Seitenweise Kleingedrucktes noch brauche ich diebische Gebühren. Im übrigen sind Renditen von 8% und mehr keine Seltenheit. Warum bleibt davon kaum was in der Gesellschaft hängen?

Revolut ist aber auch nicht unbedenklich. Keine Einlagensicherung & letzten Februar in Südafrika war das einzige was ich damit tun konnte Bargeld abheben. Mit der App ein Uber oder Restaurant bezahlen ging nicht aber wenns funktioniert ist es sicherlich super. Neon kenne ich nicht aber ich möchte kein Produkt wo die Werbung darauf beruht Mittelfinger zu zeigen..

Teusche ich mich oder sind die heutigen Banker nur noch Verkäufer und keine echten Banker mehr? Ich erinnere mich an meine Private-Banker, die mich vor 20 Jahren betreut haben. Top Verhältnis, sogar privat, hoch elegant, hoch intelligent und haben FÜR die Kunden gearbeitet und nicht nur für sich.

Heute, wenn man nicht 100 Mio Plus auf dem Konto hat, kriegt man einen unerfahrenen Bankmitarbeiter, der nur verwaltet aber meist weniger Ahnung als die gut informierten Kunden haben.

dem kann ich nur beipflichten, habe selbst solche schlechten Erfahrungen gemacht in der Neuzeit und hat man dann mal einen Betreuer gefunden der passt wird von oben wieder restrukturiert und man kriegt wieder einen Jungspund der von Banking keine Ahnung hat, vor allem fehlt es meist am Gespür was der Kunde will. Es werden nicht Lösungen gesucht, sondern vorgegebene Produkte verkauft. Ein totaler Humbug. Der Kunde ist schon lange nicht mehr König, obwohl wir nicht unvermögend sind.

Dank Zentralbanken und der ganzen Pumperei hat doch heute jeder 100 Millionen oder nicht?

Diesen Service gibt‘s heute > 50 Mio. aktiv gemanagter Assets.

Hoffentlich haben Sie mich damit gemeint. Im Ernst: es war nie anders, nur versteckter. Zum Beispiel gab es keine ETFs und die Fonds waren mit Gebühren voll geladen. Das ist jetzt sogar etwas besser geworden. Die Hypotheken wurden nach anderen Muster vergeben etc. Uebrigens musste früher schon 100Mio plus oder minus haben…….wahrscheinlich hatten sie einfach nur Glück.

Teuscher ist doch eine Confiserie? Aber sie täuschen sich keineswegs, dass die Banken – wenn sie schon keine Zinsmarge mehr haben – zumindest ihre direkten Unkosten (jeder versandte Auszug kostet nun mal direkt Porto etc.) auch an die Kunden weiterleiten. Zudem haben sie doch die vollkommene Wahlfreiheit; gefällt ihnen ein bestimmtes Institut nicht brauchen sie nur ihr persönliches Comparis einzuschalten und etwas bessere (billigeres?) zu suchen. Ob allerdings Revolut & Co. dann auch wirklich einfacher/effizienter Feedback bei irgendwelchen Anfragen/Reklamationen liefern, müssen sie selber rausfinden! Zur soviel zu „gut informierten“ Kunden.

Ja das ist so. Und die heutigen Banker schäffeln nur für sich.

Im Schweizer Markt tummeln sich vor allem ganz junge, oder bequeme Banker. Die anderen fokussieren sich lieber auf eine ausländische Klientel, wo auch die Saläre höher sind, oder haben sich Externen Vermögensverwaltern angeschlossen um nicht einfach Produkte-Pusher zu sein.

Meine Erfahrung mit meiner Beraterin einer Grossbank war sehr ernüchternd. Sie hatte wirklich keine Ahnung von den Anlagen, nota bene Inhouse-Produkte, die sie mir empfohlen hat. Wirklich null! Von Märkten allgemein ganz zu schweigen. Nicht ihr Fehler, sie war sehr jung, erst seit kurzem bei der Bank, wird aber ungeschult auf Kunden losgelassen.

Wer‘s glaubt. Bei den Grossbanken und wohl auch einigen Privatbanken wurden vor 20 Jahren Strukis, FoF Hedge Funds und andere Alternatives gepusht, was das Zeug hält. Was Sie beschreiben, fand allenfalls vor 30 und mehr Jahren statt.

Ich glaube, ab 5 Mio können Sie schon einen Top-Service bekommen. Was aber nie geht, ist sich blindlings auf einen Berater verlassen. Dann lieber gleich eine Vermögensverwaltung bei einem seriösen Institut abschliessen (unbedingt Sonderkonditionen aushandeln, geht bei 7-stellig immer…)

Damals gab es für die Private Banker auch noch massiv Term Spread auf den Kontobeständen sowie hohe Retrozessionen. Damit konnte man gute Berater gut bezahlen und der Kunde hatte gar nicht mitbekommen, dass er hintenrum abgezockt wurde.

Heute gibts auf CHF keine Term Spreads mehr und Retros gibt es auch keine. Zudem wollen viele Kunden am liebsten gar keine Gebühren mehr bezahlen, jedoch immer noch einen top Service erhalten. Geht halt so nicht mehr ganz auf..

Es gibt nur noch wenige solche erfahrene Berater, welche für den Kunden arbeiten und nicht nur für die Bank. Leider werden diese von ihren Vorgesetzten vertrieben. Gut nach dem Motto: Wenn Du heutzutage weder Frau, Secundo, Jüngling, Zuwanderer aus Deutschland oder LGBTQI bist, handelt es sich bei dir um eine aussterbende Rasse. Wahrscheinlich Schweizer, Hetero, Familienvater, Ü50! Nur noch wenige verstehen das Handwerk eines Private Bankers.

Als ob bei der ZKB oder CS die Gebühren eine andere Richtung als nur nach oben kennen. Die drehen alle an der Schraube. Die mannigfaltigsten Exzesse der Teppichetage muss finanziert sein. Wenigstens haben sie dort Fantasie. Moralisch, ethisch oder seriös. Wenn interessierts. Solange wir alle das alles mitmachen sind wir selber schuld.

und dann noch das. Ich bin Auslandschweizer und werde besonders geschröpft, obwohl alle Korrespondenz per e-Banking abholbar ist und nichts versendet werden muss. Wir wohnen im südlichen Nachbarland und zahlen pro Quartal mind 60.– für Kontoführung. Ein Abriss. Der Banker sagte er habe keinen Verhandlungsspielraum. Ein Abriss. Pfui….

Ich stelle mit Sicherheit nicht in Abrede, dass die Banken aktuell ein wirklich zu grosses Teppichgeschäft betreiben. Aber hier einen Zusammenhang zu verursachergerechten Gebühren zu spinnen, zeugt nun auch nicht wirklich von Phantasie. Wenn jetzt die Portokosten – mangels Zinserträgen – auf die Verursacher überwälzt werden, boostet das die Boni der „Risikoträger“ wohl enorm???

Die Raiffeisen ist ein Gebührenwolf im Schafspelz, die CS und UBS schröpfen in voller Selbstverständlichkeit und die ZKB, warum auch immer, sahnt ihre Eigner ab (100% in Staatsbesitz).

Selber schuld, wer sich an die Grossen hält. Ein bisschen vergleichen anstatt motzen und dann handeln, senkt die Kosten und den Ärger.

Beide Banken glänzen mit charakterschwachen Chefs, das ist leider immer öfters der Fall.

@unglaublich: Nicht nur der Charakter ist schwach, dass Wissen ist, insbesondere vom Raiffeisen CEO, überschaubar. Bei einer Sitzung mit ihm, kurz vor Weihnachten, mussten wir (5 Teilnehmende) dies ungewollt zur Kenntnis nehmen.

Irgendwann kommt das Bargeld wieder ! ? Oder die Goldvreneli pro Stück (20er)heute ca 350 Franken

Was für Volldeppen arbeiten dort in der Werbeabteilung. Leute die offenbar absolut kein Gespür und Fachwissen haben. Fiktive Rechnungen, Fake-QR-Code; das sind doch eigentlich Maschen, die Betrügern vorbehalten sind. Wenn schon so etwas deppertes, dann keinen Betrag nennen und dick über die „Rechnung“ SPECIMEN drucken. Aber eben heute hat jede*r ein super unfassbar Marketingdiplom oder mehrere, dafür keinen Verstand! Die Realität besteht eben nicht aus Kursunterlagen ..

Leider ist Innovationskraft im Bankensektor meist beschraenkt auf das Erheben von mehr Gebuehren fuer weniger Leistung

Das sind ja richtig wichtige Informationen fürs neue Jahr, aber ……

ich finde die Jahresgebühr von CHF 36.00 eher günstig!

ich weiss ob ich einen Auftrag von CHF 4000.- ausführen lasse und ob die Rechnung gerechtfertigt ist!

ich denke, bei Bargeldtransaktionen über die genannten Beträge „stinkt“ irgend etwas (beim Kunden und nicht bei der Bank)!

Raffeisen und die Pf‘UBS :

Erfahren einen harten Stubs !

Begeilen sich unverfroren,

Mit Gebühren über die Ohren.

Wenig Service,miese Leistung:

Oben Pfeifen diese Nichts tun,

Kröten aus den Taschen ziehn;

Am besten: diese Läden fliehen!

ORF

Ist ja typisch. Wenn sie mit sauber geschäften nichts mehr oder zu wenig verdienen erhöht man halt die Gebühren. Auch die Zinsen wurden auf Null gesetzt. Ich unterstütze das natürlich, damit sich gewisse Leute die Tasche füllen können. Man muss da schon etwas mithelfen, da sie eh schon wenig haben. Das Konto braucht es nur noch, damit mir das Geld zu Hause nicht geklaut wird. Sonst braucht es für mich kaum mehr Banken.

Also wirklich Herr Hässig…auf ihrem Blog sollten sie keine CID (Bankkundendaten) preis geben! Das ist ein Verstoss gegen diverse Gesetze!

Offensichtlich haben nicht nur zahlreiche UBS-Kunden den Zweck dieser FIKTIVEN Rechnung der FIKTIVEN Robert Schneider AG in Biel an eine FIKTIVE Pia Rutschmann in Rorschach nicht so richtig verstanden ….. Beispiel einer Rechnung mit QR-Code! Dass besagte Kunden immer noch Kunden der UBS sind …. das ist ein ganz anderes Thema. P.S.: Vielleicht hat die UBS nicht ganz ohne Grund die sehr weit auseinanderliegenden Orte Biel und Rorschach bei den Adressangaben gewählt.

@Rolf

Richtig!

Auch ich war im ersten Moment leicht irritiert

über diese Rechnung von fast CHF 4,000 von einem Gärtner.

Finde diesen UBS Scherz nicht lustig!

It is digitalization. Ask the smart boys of Avenir Suisse. They want to sack as many jobs as they can and to retain the gains for the big managers. Help comes from the ‘soldiers’, ie useless freshers who studied economy. By the way economy is not a science, just soldiers of the capital. Once they do the dirty job, they will be fired.

die bankgebühren werden weiterhin steigen, bei allen banken und postfinance. haupttreiber sind die negativ zinsen, die politisch so gewollt sind. jede geld einlage kostet die banken heute mindestens minus 0.5% und frisst somit erträge weg. früher verdienten banken locker plus 0.5% auf denselben beträgen. um diese immensen kosten zu kompensieren steigen die bankgebühren, werden filialen und personal abgebaut und negativzinsen zunehmend an kunden weitergereicht. dies ist die konsequenz der snb politik, welche seit jahren nicht hinterfragt wird. gleichzeitig explodiert die snb bilanz und die snb oberen brüsten sich mit sog. milliarden gewinnen. die frage ist doch wer hier gewinnt bzw. verliert. die bankkunden die lediglich die ersparnisse auf dem bankkonto halten möchten sind klare verlierer.

Beim Musterbrief der UBS bereitet mir eher die durchschnittliche Intelligenz bei den Empfängern Sorgen…Allerdings muss ich zugeben, dass Max Mustermann & Co. gesellschaftlich verankert sind und es keinen plausiblen Grund gibt, die Mustermanns durch echte Namen zu ersetzen. Naja, die UBS Kundenberater nehmen die vielen Anrufe sicher gerne entgegen. 🙂

https://www.einfach-zahlen.ch/de/home/qr-bill.html

Wer sucht, der findet. Ein bisschen runter scrollen und voila 🙂

Alle Beteiligten in der Bankenwelt wissen, dass die Kontoführung in der von der FINMA überregulierten Schweiz zwischen CHF 400.00 bis CHF 600.00 je Konto kostet, somit sind CHF 36.00 ein lächerlicher Betrag!

Max Hirzel VRP Raiffeisenbank an der Limmat

Ehrenwert das war einst. Heute gilt, der brösste ist der, der sich soviele Kekse vom Tisch nimmt wie möglich um dann den anderen zu erzählen das eben jener alleine Schuld habe an der Misere. Ich frage mich schon länger und immer öfter wie kriminell das alles noch werden muss bevor die Menschen auf die Strassen gehen. Man beachte auch den herrschenden Kleingeist der diebisch immer mehr auf jeden Franken aus ist. Gesund ist das schon lange nicht mehr.

Un exemple de frais. Pour une opération d’option sur actions suisses, chez UBS la commission minimum est de CHF 180.-, chez SWISSQUOTE elle est de CHF 1,70 par contrat, soit cent fois moins.

Bei der Raiffeisen wurden gleich auch noch die AGB angepasst. Sie dienen ja der rechtlichen Absicherung des Raubzugs.

Die Änderungen haben es aber auch in weiterer Hinsich in sich:

– Ziff. 7: Negativzinsen, Belastung des Kontos mit „ausserordentlichen Aufwänden der Bank sowie Kosten allfällig involvierter Dritter“ können einseitig verfügt und dem Konto belastet werden.

– Ziff. 11: Dienstleistungseinschränkungen: „Die Bank kann die Inanspruchnahme von Dienstleistungen und Produkten einschränken, wenn dies die Einhaltung in- und ausländischer Vorschriften oder Risikoküberlegungen der Bank erfordern. Insbesondere kann die Bank Bargeschäfte verweigern.“

– Ziff.12: „Die Bank kann Bereiche oder Funktionen … inklusive Bankkundendaten ganz oder teilweise an Dienstleister im In- und Ausland auslagern. Diese können Bankkundendaten wiederum Dritten bekanntgeben, sowie die Dritten sie benötigen oder zur Vertraulichkeit verpflichtet sind.

– Ziff. 13: Ellenlange Ausnahmen vom Bankgeheimnis und Datenschutz – Zweck: Einschränkung des Bankkundengeheimnisses und des Datenschutzes, insb. zur „Wahrung berechtigter Interessen der Bank“, Mitteilung an „ausländische Behörden“, Bildung von Kundenprofilen und Mitteilung der Profile und personenbezogenen Daten an „Kooperationspartner“.

Sprich: totaler Blankoscheck für Bezüge vom Kundenkonto, Aufhebung von Bankgeheimnis und Datenschutz.

Das ist ein klarer Fall für Konsumentenschutz, Datenschützer und Finma … bin gespannt darauf, wer sich regen wird!

Hier ein Auszug aus meiner Email an die Raiffeisenbank:

«Bedauerlicherweise werden aufgrund der Negativzinsen die unvermögenden Retailkunden von allen Banken mit höheren Gebühren für die Kontoführung abgezockt. Anstelle der gewundenen Erklärungen für allenfalls steigende Gebühren möchte ich schlicht und wissen, wie hoch mein Guthaben bei der Raiffeisenbank für eine kostenfreie Kontoführung sein muss.

Im Übrigen höre ich immer wieder von unwissenden Bankkunden, dass sie ihre ohnehin kläglichen Ersparnisse auch noch auf mehrere Banken verteilen, was die Gebühren weiter in die Höhe schnellen lässt. Es ist nicht meine Aufgabe, sondern die der Bank die Kunden über den Zusammenhang zwischen ihrem Guthaben und den Gebühren aufzuklären.»

Hä??

Ich denke die Kosten bei der Raiffeisen (Zürich) sind ab einem bestimmten Kontostand einigermassen okay. Viel tun müssen sie ja nicht. Was mir bei der Raiffeisen eher nicht gefällt ist der z.T unverschämte Tonfall in Filialen und vor allem: Das Apple Pay Desaster. Seit einem Jahr soll es bald kommen. Frühling und Sommer 2020 verstrichen ohne Infos. Antwort bekommt man auch keine zu dem Thema. Ich habe im moment noch anderes zu tun aber in nächster Zeit werde ich sicher mal neu evaluieren.

die gleichen, die von den banken verlangen, dass sie grüner werden sollen, jammern hier, wenn die banken für diese sinnlosen papierauszüge mehr geld verlangen.

Ich nenne dies einfach eine lenkungsabgabe.

Auch andere, zB. das Gesundheitswesen, drehen an der Gewinnmaximierungs-Schraube!

Dass ein Arzt „für das Einlesen in die Krankenakte“ bei einem kleinen Bobo, ein extra Honorar verlangen darf, grenzt auch schon fast ans Raubrittertum – aber wen kümmert es schon?

Wie wäre es, wenn die Banken, zB. bei einem Kundenbesuch in der Bank resp. am Schalter, ebenfalls eine solche Gebühr „für das Einlesen in die Kundendaten“ verlangen würden? Gleiches Recht oder Abzocke für alle!!

@Feuerlöscher: Der Staat ist der Schuldige weil den Aerzten soviel Bürokratie aufgebürdet wurde, dass sie viel zu viel Zeit dafür aufwenden müssen (z.B. Tarmed usw) für welche sie nicht entschädigt werden und demnach die produktive Zeit für Patienten verringert wird. Fazit: Wie immer, wo der Staat seine Finger drin hat, funktioniert es nicht….

Demnächst wird das Grüezisagen am Bankschalter gebührenpflichtig. Erfolgt das nicht in rechtsufrigem Züritütsch, zB mit fremdsprachlichem Walliserdialekt, wirds teurer.

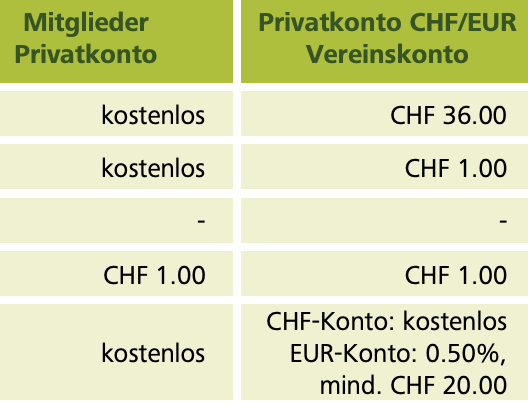

Ich für meinen Teil bin Kunde bei der Raiffeisen vor Ort. Für das Mitglieder-Privatkonto muss ich nichts zahlen, die Anteilsscheine werden mir für 2 % verzinst und an der Mitgliederversammlung kann ich essen und trinken bis zum Abwinken. Für mich persönlich ein geiler Deal.

Anteilscheine für wieviel pro Kunde max.? Meine Raiffeisen X begrenzt das auf Ertrag Fr. 50 p.a. und Kunde! Raiffeisen Y macht nichts, und Raiffeisen Z meiner Frau macht auf Kindersparsäuli.

Wer nicht Mitglied bei einer Raiffeisenbank ist, und davon profitiert, der soll kräftig bezahlen! Jawohl.

Genial und nach 40 Jahren Mitgliedschaft ist der einbezahlt Betrag genau gleichviel wert. Also du konntest vor 40 Jahren dafür natürlich eine Menge kaufen, heute noch nicht mal einen Monat die KK zahlen, aber die Dividende wow….. Eiben guter Deal

(Schliesslich sorgte die Nummer 1 der Schweiz kürzlich mit der Verweigerung von 130’000 Franken Cash-Bezug in Winterthur für Kritik.)

Ich Persönlich finde das absolut in Ordnung dass dieser Betrag nicht Ausbezahlt wurde wie noch andere kleinere oder höhere Beträge auch nicht.

Denn jede Bank die solche Beträge identisch handhabt mach genau das richtige.

Denn; Wie der schreiber dieses Artikels und noch viele andere sehr wohl wissen was für Schleichbetrug von gewissen Gruppen ausgeübt wird.

Und diesen Gaunern kann nur so gegensteuer gegeben werden.

Alternativ gibt es ja das E – Banking.

Und wenn jemand von diesen Personen das E – Bankig nicht hat, die Bank macht es an Ort mit absoluter selbstverständlichkeit und führt diese Zahlung Online aus.

Und wenn jemand dieses Geld nicht für eine Zahlung braucht, ist es mir Schleierhaft warum solche Beträge Abgehoben werden.

@galliker, sie verkenne das Bargeld auch Freiheit bedeutet. Offenbar sind sie ganz der Meinung das das Bargeld schleunigst abgeschafft werden soll, sodass die Versklavung noch weiter getrieben werden kann.

Die Bankeinlage ist nur ein Zahlungsversprechen.

Der Kontoinhaber hat der Bank einen Kredit gewährt.

Selber Schuld, man muss ja nicht, wenn man nicht will.

Es kann doch jeder soviel Geld abheben wie er will, ist ja schliesslich sein Geld und ist Privatsache und auch wenn er es als Toilettenpapier braucht. Wo sind wir hier eigentlich. Zuerst Negativzinsen zahlen und darf nicht mal mein Geld abheben, unglaublich was sich die scheiss Banken erlauben.

Hand aufs Herz

Wer von den „Mecker“ hier arbeitet heute noch

mit Post-Auszüge, mehr für Express-Zahlungen.

Es wird der Moment kommen, wo sich alle Leute einen kleinen Tresor kaufen und das Bargeld zu Hause bunkern.

Die Banken werden spätestens dann erwachen….

Dann kommt jemand anders und holt sich das Geld direkt bei ihnen Zuhause. Und das wird nicht lustig werden!

Und wollen Sie alle Rechnungen bar bezahlen?

In Griechenland haben das die von den Eliten betrogenen Menschen auch getan und mussten beim Wiedereinzahlen nacbweisen das diese der Rechtmässige Eigentümer des Bargeldes sind… kriminell, ich weiss, aber so ist das eben.

Was heisst ‚wird kommen’….ich habe das schon längst gemacht. Und mit mir vermutlich schon viele Andere auch. Leider wird das die Banken nicht in die Knie zwingen. Dafür habe ich das gute Gefühl, dass mein Geld nicht in falschen Händen liegt.

Ach, tut doch nicht so scheinheilig! Gibt es irgend eine Branche, in der NICHT versucht wird, die Grenzen auszuloten? Jemand ist der/die Erste, und die anderen ziehen nach. Und glaubt bloss nicht, dass Revolut und Co. nicht über kurz oder lang nachziehen… auch diese wollen am Ende des Tages Geld verdienen.

Wo wird der Schweizer nicht abgezockt, grenzenlose Dummheit .

Ist in jeder Branche so. Migros und Coop etc. etc. Dauerhöchstpreis – nicht Dauertiefpreis. Publik machen die auch nur die Preise die sie reduzieren. Die der Erhöhungen wird nicht publiziert. Und die Erhöhungen sind teilweise massiv wie bei den Banken. Höhere Preise, weniger Ware etc.

Und ja, dieser Kommentar hat auch in einer Finanzkolummne Platz, oder mit was ausser Geld, wird Ware eingekauft?

Jeder kann sich die Branche aussuchen die er will, überall wird alles teurer.

Die Geldschöpfung über ein Bankensystem beruht auf der Lehrmeinung der Sekte Ökonomie und der angepassten Gesetzgebung, wonach die Kunden Geld auf die Bank bringen und den Staat finanzieren. Beides sind Fakes, also eine klarer Betrug bis hin zur Verfassung!

Die Geldschöpfung kann rechtlich korrekt umgesetzt, nur die Zentralbank erfüllen. Eine Delkredererisiko als Kaufkraft und Gegenwert der Leistung, ist rechtlich unter keinem Titel vertretbar.

Bei korrekter Umsetzung der Geldschöpfung kann der Kunde entscheiden, ob er sein Guthaben bei der Zentralbank ohne Verzinsung und ohne Delkredererisiko, oder bei einer Finanzgesellschaft (vormals Banken) mit Verzinsung und mit Delkredererisiko, hält.

Spesen für die Kontoführung von Transaktionskonten ist völlig ok, jedoch nicht höher als CHF 1.50 pro Monat!

Das aus betreuter Bildung infizierte Zahler Virus, ermöglicht es den Regierenden ihren Spieltrieb ausleben zu lassen und ist Verantwortlich für die weltweite Armut und Existenzkämpfe, denn die Geldschöpfung kann keinen Mangel erzeugen.

Lieber Herr Bender, da beisst sich der sprichwörtliche Hund aber gleich selber in den Schwanz. Wenn die Geldschöpfung keinen Mangel erzeugt, kann sie wohl auch kaum für irgendwelche Armutstendenzen verantwortlich sein! Haben sie selber gelesen, was sie da geschrieben haben? NB Auch Notenbankgeld (sei es bar, e-mässig oder auf einem Girokonto) ist „lediglich“ ein Zahlungsversprechen!

Grausam was UBS sich leistet. Selber Schuld wer dort noch ein Konto hat. Der Bank geht es nur noch ums Abzocken der Kunden, damit die gierigen Bonus Hälse gefüttert sind.

Ich weiss dieser Kommentar passt hier nicht so wirklich rein, aber ich wollte mal eine Frage stellen an all diejenigen, die mir in den letzten Jahren auf meine Bitcoin Kommentare jeweils geantwortet haben.

Mich quält die Frage, ob ich mit Mitte 30 und nun 5 Mio. in Bitcoin bereits in Rente gehen kann.

Ich frage euch deshalb, weil bereits eure früheren Kommentare super waren und ich gut gefahren bin genau das Gegenteil davon zu machen.

Hehe, viel Spass euch bei der Arbeit.

Es grüsst der Austrian.

@Bitcoiner

Müssen Sie nun in jedem Blog Ihre dämliche Frage stellen?

Informieren Sie sich anderswo.

Aber hallo! Der Kunde kann soviel Bargeld beziehen wie er möchte! Es gibt keine „Sorgfaltspflichten“ die das verhindern!

WIR Bank Kundenberater und Direktor Basel desaströs – wissen nicht was eine Banklimite bedeutet – sind nicht fähig vereinbarte bancomat Limiten einzurichten -nachdem ich Herr Direktor aufforderte mit mir eine Bancomat Tour zu unternehmen und Ihm Nachhilfestunden gab – erklärte Sie müssen die Tages- und Monatslimite zusammen erhöhen hat es plötzlich funktioniert – doch die Bahnspesen für die Fahrt nach Basel hat er mit einem krassen unanständigen Mail abgelehnt

Wen kratzen denn diese paar Franken Gebühren? Sich darüber aufzuregen kostet nur Lebensqualität. Typisch Schweizer Bünzlis.

Dieses Gejammer… Kostenlose Konten…

Die Milch im Coop gibts ja auch nicht gratis.

Aber wenn ich der Bank mein Geld zur Verfügung stelle, erwartete ich, daß ich was von der bank bekomme oder zumindest keine „Gebühr“ für den Swimmingpool oder die Luxusfrauen bzw. den Geländewagen des Chefs zahlen muß, der mich auf dem Radweg überholt oder blockiert.

Umfragen zeigen: Immer mehr Bürger sagen: Wir zahlen keine Kontoführungsgebühren

Studien haben belegt: Wer Kontoführungsgebühr zahlt ist dumm und glaubt auch der Regierung, dem Finanzamt und der „Polizei“ alles.

Experten warnen: Bürger wehrt euch! „Kontoführungsgebühren“ machen nur die Bank reich, daher wechseln immer mehr Kunden zu einem kostenlosen Konto oder warten, daß Google und Co ein kostenloses Konto anbietet.

Bei der Raiffeisenbank kann ich als Genossenschafterin ein Mitgliederprivatkonto führen welches gänzlich spesenfrei ist. Ihr müsst euch schon richtig erkundigen bevor ihr über meine Bank herzieht.

Immerhin: Raiffeisen et al. deklarieren ihre Spesen etc. Ganz anders geht neuerdings die Post und Postfinance vor. So wurde mir am 29.12.2020 aus einem eingeschriebenen (!) Brief von der Goldküste nach Zug abgeschickt um 3’000.- sfr erleichtert, also gestohlen, bevor ihn der Empfänger am 30.12.2020 gegen 10Uhr morgens vom Pöstler in Zug ZG in Empfang nahm. Offensichtlich legt die Post Wert darauf, dass ihre Mitarbeiter in immer dreisterer Weise Einnahmen generieren. Kantonspolizei und Gemeindepolizei Küsnacht-ZH weigern sich beharrlich diesen Diebstahl aufklären zu wollen!

Und um die Banken vor dem Bankrott zu bewahren, will der Bundesrat weg vom Bargeld und die digitale Währung vorantreiben. Um zu verhindern, dass die gebeutelten Sparer*innen ihr Geld abheben und dieses minuszinsfrei Zuhause aufbewahren. Oder was?

Warum dieses Gejammer ? Früher zahlten die reichen Kunden auf den Anlageprodukten Retrozessionen an die Banken. Weil der Konsumentenschutz sich stark dagegen wehrte wurden Retrozessionszahlungen an die Banken vom Bundesgericht verboten. Jetzt bezahlen halt alle Kunden, auch die Kleinen, hohe direkte Gebühren aller Art. Die kleinen Kunden kamen früher wegen der Retrozessionseinnahmen der Banken sehr gut weg und wurden durch diese quersubventioniert. Dank dem glorreichen Konsumentenschutz (der politisch natürlich links steht) bezahlen jetzt auch Kleinkunden hohe direkte Gebühren. So sieht es aus !

Endlich eine vernünftige Statement. Bravo voll Treffer

Nichts ist gratis so ist das Leben

Tja, früher, als die unverschämten Retros flossen, waren die Banken wahre soziale Institutionen. Dass das heute nicht mehr so ist, sind die pözen Konsumentenschützer schuld, nicht etwa die 1000 glorreichen Risk-Takers der CS und alle anderen Feudalisten, die nur saugen und nichts liefern.

Gut, dass die bald weg vom Fenster sind. Banking is essential, the banks are not.

Geil ist ja, dass da einer über die Gebühren bei Raiffeisen jammert, welche er bezahlt, da er nicht Genossenschafter ist. Auf dem Bild ist ja wunderbar dargestellt, dass das Mitglieder-Privatkonto kostenlos ist – keine Bankgebühren!!! Aber natürlich nur für Mitglieder und nicht für jeden Heini.

Jeder kann bei einer Raiffeisenbank Genossenschafter werden! Und das Anteilscheinkapital wird sogar verzinst. Je nach Bank mit rund 2%.

Da gibt’s doch nur eines: alles Geld abheben und unters Kopfkissen damit…

Ja klar auch die perfekte Lösung…

Auch Herr M.T. erhielt eine solche Rechnung und findet es eine Unverschämtheit eine solche Musterrechnung beizulegen wo man kaum sieht dass es ein Muster ist. In der Schweiz bestraft man und nutzt Senioren immer wieder aus wo sich im Internet nicht auskennen und zudem über das kleinste Einkommen verfügen. Wie traurig, dass ein so reiches Land mit älteren Menschen so umgeht. S.Redler

genau, und diese menschen zahlen solchen rechnungen dann noch ein.

Es steht Muster drüber, aber nur ganz schwach…

UBS: Das ist ein Witz! Dass „MUSTER“ ist soooooo schwach im Hintergrund aufgedruckt, ich habe es erst nach sehr langer Zeit gesehen!!

@Bitcoiner

Müssen Sie nun in jedem Blog Ihre dämliche Frage stellen?

Informieren Sie sich anderswo.

es ist doch klar, dass wir nur noch reingelegt und beschissen werden ,in dieser Gesellschaft kann man ja nichts anderes erwarten ,die GIER kennt keine Grenzen ,und die Macht gehört dazu . Recht haben und Recht bekommen sind zwei andere Sichtweisen. Lug und Trug ist Heute doch normal . Unsere Gesellschaft ist Krank ,nur noch Verbote und Bussen ,wer nicht gehorcht bekommt es auf eine Perfide Art zu spüren .Aber es wird von Gerechtigkeit geredet und Demokratie , alles geht ums Geld ,der Staat macht es ja vor . Ein Heer von Beamten und das einfache Volk hat zu gehorchen , Menschliche Logik ist nicht gefragt , da werden Gebote und Verbote gemacht wo nie auf eine Rentabel Rechnung kontrolliert wird , Leerlauf wo man hin sehen kann . Und das schöne ist noch die Bürger sind noch begeistert von dem ganzen leer lauf ( früher hat man von Schild Bürgern geredet ) und Heute ist es Gesetz. Was für einen Aufwand das ganze Leben , man muss nur die ganzen Zeichnungen ansehen auf den Strasse. Aber die Unfälle werden nicht weniger sondern steigen ins unermessliche , und alles kommt von einem Verwaltung Land Apparat mit Büros die nicht Nötig wären .Wir sind zum Teuersten Land aufgestiegen , da werden Strassen aufgerissen und zu gemacht , es wird gebaut wie wenn es keine Wohnungen geben würde , und nachher ist jeder ein kleiner Polizist ,Man könnte Bücher schreiben …. es k mich an

Schade finde ich bei der Raiffeisen nur, dass nun Vereine geschröpft werden. Für das Vereinskonto (Privatkonto) kann die Kontogebühr nicht mittels Anteilsschein umgangen werden, lediglich beim Sparkonto ist dies der Fall. Folglich fällt nun die dreifache Kontogebühr pro Vereinskonto an im Vergleich zum alten Dienstleistungskatalog. Sehr genossenschaftlich…

also wir haben auh so eine rechnung erhalten. meine mutter dachte noch was das soll. ich finde das eine bodenlose frechheit von der ubs, denn es gibt sicher noch ältere menschen die diese rechnung noch einzahlen werden.

Ich hatte heute bei meinen Kontoauszügen auch diese Rechnung dabei und dachte, was da wohl für ein Irrtum banktechnisch passiert ist? Wollte sie gemäss meiner Gewissenhaftigkeit im ersten Moment einfach gleich an die Frau Rutschmann „weiterleiten“. Doch wie immer mache ich mich in solchen komischen Fällen zuerst im Internet schlau! Fazit: Diese Rechnung wird also ignoriert. Und, Muster steht nicht darauf.(Bin 61 Jahre alt, aber garantiert und logischerweise zahle ich sicher keine fremde Rechnung ein. So dumm bin ich zum Glück nicht. ;o)

Ja, die Banken verkommen zu Idioten – und das ist nicht den Sachbearbeitern (heissen die noch so?) zu verdanken, sondern den Bonus beziehenden Vorgesetzten. Nein, „Beispiel“ steht nirgendwo drauf, aber das soll wahrscheinlich die Gebühren rechtfertigen. Soll diese Bank doch eingehen, mir egal. Eklige Branche.

Ich habe diese Rechnung heute auch erhalten Muster oder Beispiel ist nicht vermerkt

Stimme bei mein Vertrauen in die Bank UBS Schwindet sehr.!!!!

Es wäre toll und sicher auch ein Erfolgsmodell wenn sich fähige Leute zusammen tun würden mit dem Ziel eine vertrauensvolle Bank zu gründen. Banking mit Tiefgang, Vertrauen und einem Geschäftsmodell bei welchem der Kunde statt Milchkuh wieder König ist. Hoffentlich erlebe ich das noch.