Die UBS hat unter Iqbal Khan und Tom Naratil den „Booster“ gezündet. Mit ihrem Projekt „Elevate“ jagten die beiden Co-Chefs der Vorzeigedivision Wealth Management die Kunden in die Verschuldung.

Mehr Leverage mit Lombard, so das von den zwei Topshots der Nummer 1 verschriebene Mittel. Die Rechnung ging auf – jedenfalls für die Bank: 2021 ist ein Rekord-Jahrgang.

Umso mehr erstaunt die fünfseitige Warnung der UBS an ihre besten Privatkunden. „Risiken und Bedingungen im Zusammenhang mit Lombardkrediten“, lautet deren Titel.

Lesen Sie die Packungsbeilage zu Risiken und Nebenwirkungen also.

„Beobachten Sie die Kursverläufe Ihrer Wertschriften“ steht im Dokument, oder: „Nutzen Sie den Belehnungswert möglichst nicht bis zum Maximum aus.“

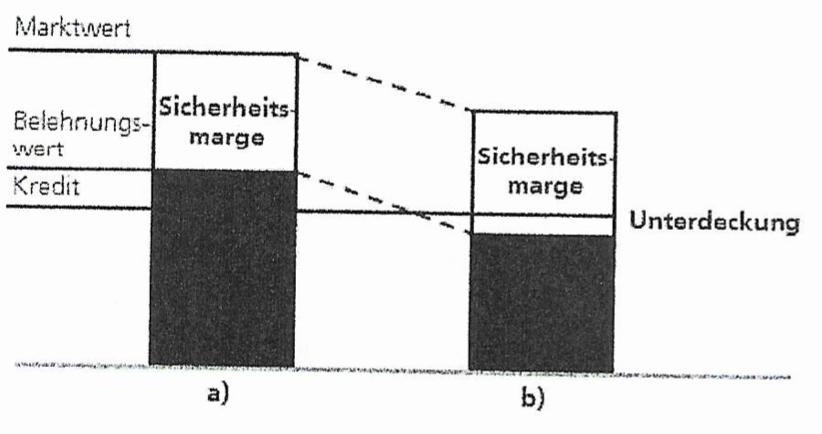

Mit zwei Beispielen wollen die UBS-Chefs ihren Kunden zeigen, dass Leverage in beide Richtungen zündet: nach oben und nach unten.

Bei steigenden Börsen verspricht Kredit fürs Anlegen mehr Gewinn für den Kunden. Sinken die Märkte, explodieren umgekehrt die Verluste.

Wenns schnell geht, kommts zu „Margin Calls“: Der Kunden muss im Fall eines Crashs sofort mehr Deckung für seine Lombardkredite schicken, sonst liquidiert die Bank seine Positionen.

Verkauf mitten im Sturm.

Ein solcher könnte in den Augen der UBS bevorstehen. Deshalb die Broschüre. Nachdem die Bank ihre besten Kunden die letzten zwei Jahre ins Risiko gejagt hat, warnt sie diese nun laut vor den Absturz-Gefahren.

Unter „Leverage-Effekt“ hält sie vermeintlich Banales fest. Dieser habe „typischerweise nicht nur höhere Gewinnaussichten, sondern auch höhere Verlustrisiken zur Folge“, so die Bank.

Kann der Kunde im Extremfall nicht schnell den Lombard-Kredit reduzieren oder mehr Sicherheiten hinterlegen, dann gilt No Mercy.

Die Bank könne in diesem Fall „einen Teil oder alle zur Sicherung des Kredits verwendeten Anlagewerte liquidieren“, steht in der Broschüre, die zum Jahresauftakt zusammen mit dem Depot-Auszug den Kunden ins Haus flatterte.

Cover my as für den Fall, dass die Märkte einbrechen? Die US-Notenbank muss die Zügel rasch anziehen, weil die Inflation davonrennt. Die EZB hält derweil still und könnte die Geldentwertung dadurch beschleunigen.

Ein Börsen-Crash wäre kein Wunder. Die UBS bringt sich schon mal in Sicherheit. Soll kein Kunde sagen können: Warum habt ihr uns nicht gewarnt.

Jouuuu – immer im Frühling, wenn der Schnee schmilzt donnern dann die Lawinen zu Tal und reissen Vieles mit in den Tod …

Es wird nun interessant auf den Finanzmärkten: Wenn die Lawinen mal zu Tal donnern … kann die gigantische Falschgeldschuldenblase innerhalb von Tagen platzen.

DANN … haben wir endlich eine neue PLANDEMIE von noch ganz anderen Dimensionen. C19 und seine Kollegen werden dann weggeblasen und wir können uns überlegen, wer uns noch ein Cüpli Champagner zum Frühstück bringt …

Das habe ich in den Privatbanken schon vor über 20 Jahren erlebt: Kommt man nicht an Neukunden ran, weil man schwach auf der Akquisitionsbrust ist, wird intern akquiriert, indem man über den Leverage neues Volumen generiert. Die meisten vermögenden Kunden sind aber eher konservativ veranlagt und scheuen solche Risiken. Bricht die Börse dann mal kräftig ein, merkt man, dass vor allem Prozessrisiken akquiriert hat. Es nützt auch nichts, dass man sich juristisch einwandfrei absichert. Den Kunden ist man dann nämlich so oder so los. Vermögen zu hebeln sind Akte der Verzweiflung.

Dieser faule Budenzauber ist Khans Erfolgsmodell. Wenn’s dann mal richtig kracht, wird’s für Khan böse enden.

Nein, wird es nicht. Er ist intelligent genug, abzuspringen, kurz bevor es brenzlig wird.

So enden alle Geschäfte, wenn man sich mit Leuten wie Iqbal Khan und Ermotti einlässt!

Die Iqbal Boys Klasse der Kapitäne wird von den Märkten weggewischt werden. Den Schaden haben gutgläubige oder „greedy“ Investoren und Aktionäre der Banken. Bankaktien werden zur Zeit empfohlen – wirklich?

Da kaufe ich doch lieber Energieaktien.

es ist doch erstaunlich, dass die UBS ihren Kunden im Nachhinein dieses Schreiben verschickt. Eine im Interesse der Kunden Beratung hätte dies von Anfang an gemacht, offensichtlich war es die Politik „UBS first“, welche die Banker leitete.

Alles ok. Die Bank zeigt den Kunden die Risiken auf. Diese konnten die letzten zwei Jahren dank Lombardkrediten hohe Gewinne einfahren und haben jetzt Zeit, ihre Positionen glatt zu stellen. Was soll also dieser Artikel? Die UBS wieder in ein schlechtes Bild rücken?

Die böse UBS, zeigt den Kunden die Risikos und die Gewinnchancen auf. Dies ist doch genau das Verhalten dass ich von eine Bank erwarte.

Herr Hässig, warum sind den sie so gegen die UBS eingestellt?

Wenn man auf erfahrene Banker gehört hätte und nicht auf Khan und Naratil, dann hätte man diesen Leverage Unsinn gar nie begonnen. Leider bevorzugt man an der Spitze der Grossbanken nach wie vor ahnungslose, einseitig denkende, bonusgeile Dilettanten. Es gibt allerdings auch intelligente Bereiche in der UBS (Swissbank), wo Lombardkredite nicht mehr angeboten werden. So schauen wenigstens die Kleinanleger bei einem Crash weniger in die Röhre. Am besten kaufen sich die vorsichtigen Anleger eine Bicomatratze mit eingebautem Tresor.

Aufruf, geht euch impfen und legtvin Aktien…aber halt, es könnte auch zu risikoreich sein. Eure UBS und BAG

Das gibt dann erstmal weniger Bonus für Herrn Kahn. Shit.

Ach was! Die wegen „seiner“ Warnung möglicherweise nicht eingetretenen Verluste lässt er sich als Gewinn und damit Bonusbestandteil anrechnen.

Fremdsprachen sind Glücksache!😉 CYA, Herr Hässig!

Haben die schon mal von Stop-Loss Positionen gehört?

Immer wieder verwunderlich mit welcher Arroganz manche Amateure auftreten. Ich versuche es kurz zu erklären. Stop-Loss löst eine Verkaufsorder aus nachdem ein bestimmter Kurs unterboten wurde. Das garantiert nicht, dass auch zu dem Kurs verkauft wird. Wenn es schlecht läuft findet man gar keinen Käufer. Vor allem wenn eine Crashsituation eintritt. Zudem machen Sie sich mit ihrer Stop-Loss zum Opfer von Profis, die diese gerne mal abfischen. Lieber alles im Blick behalten, selber Untergrenzen setzen und konsequent verkaufen, wenn diese unterboten werden.

Natürlich. Gehört zu einem professionellem Risk Management.

@Blubb: Mein Gott bist du schlau! Ein echter Profi!

@Blubb echte Profis wissen unter einer „limit“- und „market“-Order zu unterschieden, die letztere wird IMMER ausgeführt!

…kein Erbarmen mit Kunden die Lombardkredite aufnehmen und die Kosten mfr/lfr. nicht gedeckt sind…Casino pur…aber so funktioniert die Welt heute. Dass sich eine Bank absichert, ist verständlich und logisch. Das ganze ist schlussendlich eine Umverteilung, nur hat die Bank das ‚Spiel‘ besser im Griff als die gierigen Kunden. No Mercy.

Klar, jetzt kommt die Korrektur im Markt, wenn die USA die Zinsen erhöht. Dies führt bei Aktienporfolios zur Unterdeckung und Zwangsvekäufen. Nun kommt der Brief – „wir haben euch ja gewarnt“. Nichts Neues von einer Bank, die von Buchhaltern, Auditors und sonstigen Dummschwätzern geführt wird.

.. eigentlich wird sie ja von Verkäufern geführt.

Man(n) wünschte sich mehr Buchhalter / Auditors in Linienfunktionen.

Iqbal Khan ist mit Abstand das grösste Risiko für die UBS

Er macht bei UBS den genau gleichen Bullshit wie bei CS.

Gewinne maximieren indem er die Verschuldung der Kunden hochtreiben lässt.

Kurzfristige Gewinnmaximierung durch unnötiges und unverantwortliches Leveraging auf Höchstkursen.

Begleitet diesen Herr Iqbal Khan zeitnah zum Ausgang und setzt Ihn an die frische Luft.

Klugscheisser!

Sind Sie wenigstens Aktienindizies short, damit Sie von Ihrer vermeintlich sicheren Prognose wenigstens persönlich profitieren können?

@Patrick H.

Danke für die netten Wort.

Mein Hedge war die Bude nach 25 Jahren mit 75 „meiner“ Kunden zu verlassen!

Das ist Private Banking.

Sowas nennt man Blindflug !

Bald wird ja nicht mehr gedruckt bei der UBS, rasch noch einen Schuss in den Ofen. Einen Teil des Erlöser der Drucker fliesst auch in den Bonus Topf, auch von den Umbuchungen.

Bei der UBS arbeiten ja ganz helle Leuchten! Logischerweise funktioniert ein Leverage auch in die andere Richtung, aber Banker sind offensichtlich nicht in der Lage das kognitiv zu erfassen. Der Kundschaft schön Lonbardkredite verkauft, das der Bonus höher ausfällt wei ldas Ergebnis -im Idealfall- bombig ist.

Wobei ich sowieso nicht verstehe, was Lombardkredite in der Vermögensverwaltung zu suchen haben? Wenn ich als Kunde diesen Service in Anspruch nehme,dann mit diem Ziel, das mein Geld sicher mit der Aussicht auf Rendite verwaltet wird. Klar Rendite bedeutet Risiko,so naiv bin ich nicht, aber ich will ja nicht übermäßig geleveraged werden.

…und damit dann dies, die UBS macht auf agilen Festpreis!

Schon nahe am wahnsinnigen wenn man bedenkt, was dies auslösen kann. Und, wo ist jetzt alle die Maulhelden wie Khan und Co.?

Alle Menschen haben das gleiche Recht zu denken, aber die wenigsten machen Gebrauch davon.“

GEORGOS SOROS:

„Wer den Verlust fürchtet, der kann keine Gewinne machen.“

Werner von Siemens:

„Für augenblicklichen Gewinn verkaufe ich die Zukunft nicht.“

Wer vor 2 Jahren ins Risiko gegangen ist, hat ganz schön verdient. Die dannzumalige Beratung seitens UBS erwies sich als richtig – wer sie befolgt hat, verdiente gut. Nun haben die Zeiten geändert und die Stategie sollte überdacht werden. Wenn nun die UBS rät, die Risiken zurückzufahren, dann dürfte das nicht völlig falsch sein. Wie das halt mit Prognosen so ist: es wird sich erst im Nachhinein weisen, ob sie resp. die Beratung richtig waren. Vor dem Hintergrund der realisierten Gewinne kann die Reduktion des Risikos jedenfalls nicht völlig falsch sein.

was ist da dran schlimm? ist doch gut informiert man die kunden. Sie wären der erste gewesen, welcher eine schlagzeile daraus gezogen hätten, wenn nicht, bei einem crash.

aber ok, 5 seiten? echt?

Und genau das sollte unter MiFID nicht vorkommen.

Und genau darum sträuben sich die CH-Banken diese umzusetzen.

Es geht um Anlegerschutz, der hierzulande unterentwickelt ist.

Es ist die Wiederholung von 2008 als die UBS in die Depots nicht kundiger Anleger zuhauf sog. absolute return abspitzte. Und diese waren vollgespickt mit faulen US-Hypothekenprodukten.

Danke Herr Ospel, danke UBS!

Danke Hans Geiger für Ihr ehrliches Anliegen Anlegerschutz. Warum sind Sie denn so vehement gegen MiFID?

MIFID 2 ist eine Horrorregulierung die in einer Abwärtsbewegung wie März 2020 mit den sogenannten täglichen Verlustschwellenmeldungen an die Kunden die Panik so richtig angeheizt hat und dazu führte, dass die in Panik geratenen (Klein)kunden erst recht verkauften zu miserablen Kursen. Riesige Schäden sind entstanden durch die Regulierung MIFID 2. Riesige Schäden ! und so etwas nennen Sie Anlegerschutz ! Sie scheinen von Geld anlegen und von Anlegerschutz keine grosse Ahnung zu haben ! Gut dass sich Leute wie Herr Geiger aber auch ich selber und viele Banken gegen die für Anleger schädliche Monsterregulierung wehren.

@ ueli

Sie haben höchstens von Gebühren belasten eine Ahnung und von VV-Abzocke.

Aber als Banquier taugen Sie nicht.

Höchstens als sog. „eigenverantwortlicher“ Vermögensverwalter mit banklagernd Kunden, weil Sie sonst keine Performance liefern können.

Im übrigen zu Ihrer Info. Ich bin Kunde einer Bank, wo der Kunde noch als solcher behandelt wird mit meinem Depot in 7-stelligem Betrag, das ich selbst bewirtschafte und dies seit 25 Jahren mit Einzeltiteln.

@ ueli,

so schreibt einer, der sein geld mit steuerflüchtlingen und geldwäschern erschleicht.

solche naturelle sollte man in die industrie schicken. dort würden sie wenigstens erfahren was redlich geld verdienen heisst. das sind doch professionelle abzocker.

ueli, was ist denn deine kompetenz? Hast du je eine banklehre gemacht oder einfach eine geldkurier-anlehre?

Ueli

Sie leben offenbar von finders fee im dunklen Raum.

Darum sind Sie gegen Transparenz.

Jede anständige Bank klärt mittlerweile Ihre Kunden auf über Kosten, Retro und Risiken.

Und das im ganzen EU -und EWR Raum.

Weil Sie offenbar nichts anderes an added value zu bieten haben als banklagernde Kunden sind Sie gegen MiFID.

Sie schieben immer administrative Kosten und Umtriebe vor. Das ist nicht Ihr wahres

Problem.

Ihr wahres Problem ist, dass Sie Ihre VV-Kunden mit MiFID über Ihre Aktionen informieren müssen, und dass Sie Rechenschaft über Ihre Anlagetätigkeit ablegen müssen. Und das ist Ihnen zuwider. Seien Sie doch ehrlich weshalb Sie das stört: Die Kunden sind informiert und lassen sich nicht mehr jeden Ramsch ins Depot abfüllen.

Zum Gejammer wegen der Administration: Das erledigt Ihre EDV, ausser Sie sind im Analogzeitalter stehen geblieben.

Alle Banken weltweit -ausser den Bananenrepubliken – verhalten sich gemäss MiFID. -Wo ist Ihr Horror-Problem? Ich denke Sie sind es selbst.

ueli,

Ihre Panikmache zu jeder Form von Regulierung ist sprichwörtlich für Ihresgleichen.

Von denjenigen Banken, die dies ohne Geschrei handhaben schreiben Sie natürlich nicht. Und das sind viele. Wenn Sie Mühe haben mit der Umsetzung ist das Ihr Führungsproblem.

Ich kenne viele Banken -auch in EU und EWR-Raum – die diesen überfälligen Anlegerschutz ohne Geschrei und Gezeter pragmatisch handhaben.

Und da geb‘ ich Ihnen den Ball zurück: Sie lehnen Anlegerschutz kategorisch ab, damit Sie „weiter so“ machen können im rechtsfreien Raum. Den Sie meinen mit fadenscheinigen Behauptungen zu verteidigen. Aus Gier und Bequemlichkeit.

Dass Anlegerschutz bei uns offenbar aus Sicht der Kleinbanker unnötig ist, hat andere Gründe, die Sie natürlich bewusst hier nicht offen legen. Darüber könnte IP einmal einen Standpunkt bringen…. Ehrlich wäre anders.

In der Schweiz kennen wir die Sammelklage nicht. Zudem ist die Gesetzgebung bankenfreundlich. Dies ist in Finanzkreisen bekannt.

Daher sehen die Banken und externen VV keine Veranlassung, MiFID ernsthaft umzusetzen, denn wenn Sie die Kunden mit Ramsch übers Ohr hauen führt dies hier meist zu Freisprüchen, falls überhaupt geklagt wird.

Dieses bankenaffine System wird durch unsere Lobbyisten, allen voran aus Kreisen der externen Vermögensverwalter (Herr Geiger weiss Bescheid) aktiv mit Propaganda bewirtschaftet. Zum Nachteil der naiven nicht professionellen Anleger.

Systematischen Anlegerschutz auf Stufe Wertschriften gibt es in der Schweiz nicht!

Die einzig ehrliche message an die VV-Kunden hier ist: Für Ramsch haften wir nicht, auch wenn wir dies vorsätzlich (siehe absolute return) zwecks Abbau der Eigenposition in die VV-Depots legen…

UBS hat nie Normalos Kunden ins Risiko gedrängt. Nur UHNWI sind von Zeit zur Zeit getroffen, sehr wenige sind bereit hoch zu schiessen.

Auf gewährtes Kredit + Transaktionen verdient die Bank 100-250 bps mehr.

Klumpenrisiko vermeiden, 20% des Vermögen aufstocken, seit 2019 sind Börsen im Plus. ETF oder Indizes kaufen, keine Struki oder ähnliche Komplikationen.

War das eigentlich ein Fehler oder eine verpasste Gelegenheit ?

Es handelt sich nicht um Gier (beidseits), sonder um etwas aggressiver zu sein.

Wir sollten den Menschen nicht alle letzten Freiheiten nehmen, die sie noch haben. Ich habe mit einem vernünftigen Leverage von 20 % in den letzten Jahren ziemlich gut verdient ! Jetzt kommen all die Neider auf den Plan, die einem diese schönen Gewinne nicht gönnen, weil sie selber nicht dabei waren und sind. PS: Uebrigens der Schweizer Immobilienmarkt ist mit 60 – 80 % gehebelt und dies bis weit in den unteren Mittelstand hinein. Da sagt aber niemand etwas ! Ich werde weiter in diesem 20 % Umfang hebeln und fühle mich dabei sehr wohl mit meinem diversifizierten Depot.

Da gibt es wohl einen kleinen Unterschied:

Ein MFH mit 60% Hypo bringt auch bei einem Preisrückgang um 20% Mieteinnahmen, der EFH-Besitzer mit 65% Hypo wird auch bei einem Preisrückgang um 30% nicht umziehen wollen. Auch gehen solche Entwicklungen über Jahre.

Bei luftschloss.com dagegen kann sich der Wert innert Tagen in (heisser) Luft auflösen.

Ob Sie eine Immobilie hebeln oder virtuelle Schrottpapiere ohne unterliegenden Reakwert ist doch ein Unterschied. Im ersten Fall erhalten Sie bei Verwertung non valeurs im zweiten Fall immerhin ein Grundstück.

Wir stehen vor sehr turbulenten Jahren an den Märkten ……

Leverage wird vielen Anlegern das Genick brechen.

Die Bank versucht sich für dieses Szenario möglich schadlos zu halten, was ihr aber nur begrenzt gelingen wird. Sie kann damit vielleicht Klagen abwenden/reduzieren, aber bei Unterdeckungen wird sie dies trotzdem eine Stange Geld kosten.

Ich empfehle Gold und Silber bis Ende Dekade and beyond

Gibt es wirklich Menschen, die über UBS traden?!? Echt jetzt? Bei den aberwitzig irrsinnig überrissenen Gebühren?

Gut, ich mache ungefähr 1.000 Trades im Jahr, also etliches Intraday. Bin damit natürlich eine Ausnahme aber selbst wenn ich Amateur wäre und vielleicht nur 40 oder 50 im Jahr machen würde oder auch noch weniger – bei den Gebühren die Schweizer Banken verlangen kann man als Privater doch gar nicht profitabel traden. Jedenfalls nicht auf Dauer.

Im Film schwarzer Freitag mit Curd Jürgens wurde diese beschrieben. Ich dachte man hätte hieraus gelernt und regulatorisch eingegriffen -anscheinend nicht. So kommt man zum 2 Film. The same procedure as last year

UBS-Events: noch im Januar 2020 und vorher empfahl die UBS in WEALTH INSIGHT SEMINAREN, usf. („besten“ Kunden) voll in Chinesische Tech Aktien & Chinesische Property Bonds zu investieren (natuerlich via die UBS eigenen Fonds & noch LEVERAGED)!!!.

Heute: Verluste von 50% und noch mehr bein den Kunden welche den teuren Experten von UBS-Singapur gefolgt sind…